Индивидуальные предприниматели, выбравшие для ведения предпринимательской деятельности уплату единого вмененного налога и своевременно уведомившие ФНС о своем выборе, обязаны предоставлять поквартально декларацию по ЕНВД. Того требует п. 3 ст. 346.32 НК РФ. Расскажем в статье, как заполняется декларация ЕНВД, образец заполнения для ИП, дадим ответы на частые вопросы.

ИП может работать на ЕНВД, если в регионе, где ведется бизнес, разрешено применять данный режим в отношении осуществляемой деятельности. Если ИП желает остановить свой бизнес, то он обязан сообщить об этом в налоговую, иначе сохранится обязанность по уплате специального налога и подаче декларации. Предприниматель должен сдать декларацию за те периоды (кварталы), в которых он признавался «вмененщиком».

Сроки подачи декларации по ЕНВД

Сроки подачи:

- 20 апр. – за период с января по март (Iкв.);

- 20 июл. – за период с апреля по июнь (IIкв.);

- 20 окт. – за период с июля по сентябрь (IIIкв.);

- 20 янв. – за период с октября по декабрь (IVкв.).

Место подачи декларации ЕНВД

Отчет нужно сдавать в отделение налоговой по месту учета в качестве «вмененщика». Как правило, данное место соответствует адресу ведения вмененной деятельности. В некоторых случаях постановка на учет может осуществляться по месту прописки ИП. Если ИП работает в разных территориальных округах, то постановка на учет производится по адресу ведения деятельности, указанному первым в заявлении, подаваемом при переходе на ЕНВД.

Однако иногда ФНС высказывает мнение, что декларацию нужно предоставлять по каждому МО отдельно, если они обслуживаются разными отделениями. В затруднительных ситуациях вопрос о месте подачи лучше уточнять непосредственно в налоговой службе.

Способ подачи декларации

Для ИП доступны следующие способы передачи отчета в ФНС:

- В электронном виде через ТКС, декларация должна быть заверена УКЭП. Днем представления признается дата отправки, указанная в подтверждении оператора связи;

- Через интерактивный личный кабинет налогоплательщика, при этом днем представления признается дата отправки электронной декларации через кабинет;

- В бумажном виде принести в налоговое отделение самостоятельно или возложить эту функцию на представителя. Во втором случае составляется доверенность или иной документ, способный подтвердить передачу полномочий, например, приказ. Копию данного документа следует вместе с декларацией сдать налоговому специалисту. Днем подачи будет считаться фактическая дата передачи отчета сотруднику ФНС;

- В бумажном виде почтой – отправление должно быть с описью вложения. Отправку нужно осуществить не позднее, чем за 24ч. до крайней даты подачи, при этом днем представления признается дата отправки.

Строгих требований к способу подачи в отношении ЕНВД не применяется, ИП самостоятельно выбирает удобный способ и использует его для передачи декларации в контролирующий орган.

Состав декларации по ЕНВД для предпринимателя

Структура отчета следующая:

- Титульная страница с общими сведениями о налогоплательщике, отчетном периоде;

- 1-ый раздел, отражающий конечный результат проведенного расчета специального налога к уплате;

- 2-ый раздел, позволяющий вычислить налог с разбивкой по отдельным направлениям бизнеса, в отношении которого уплачивается ЕНВД, и отдельным ОКТМО;

- 3-ий раздел, предназначенный для исчисления налога за квартал.

Все ИП на ЕНВД обязаны заполнить все 4 страницы декларации, при этом некоторые разделы могут быть заполнены несколько раз. Например, разд.2 для каждого самостоятельного направления заполняется отдельно, поэтому количество листов с данным разделом будет равно числу видов деятельности на ЕНВД. Также необходимо разделять сведения в разд.2 по одному и тому же направлению деятельности, осуществляемому в разных МО (по каждому ОКТМО).

Процедура заполнения строится следующим образом:

- Заполняется необходимое число разд. 2 (с разбивкой по направлениям деятельности на ЕНВД и по их территориальному расположению);

- Данные разд. 2 применяются для заполнения разд.3;

- Результаты расчетов переносятся в разд.1;

- Оформляется титульная страница.

То есть для заполнения 1-го раздела необходимы данные 2-го и 3-го, а для заполнения 3-го раздела – результаты расчетов во 2-м. Чтобы подготовить титульный лист, нужно знать итоговое число заполненных страниц, поэтому указанный порядок оформления наиболее удобен и целесообразен.

Требования к оформлению декларации по ЕНВД

При подготовке отчета нужно учитывать следующие правила:

- Наличие номеров вверху каждого заполненного листа в формате «001», «002» и т.д., нумерация – сквозная;

- Наличие ИНН предпринимателя вверху каждой страницы;

- В каждой клетке ставится только один знак, буква, цифра, символ;

- Клетки без заполнения следует прочеркнуть прямой линией по центру;

- При ручном заполнении – синие, черные или фиолетовые чернила; буквы заглавные в печатном исполнении для лучшей читаемости; данные вносятся, начиная с левой клетки;

- При электронном заполнении – числовые показатели равняются по правой стороне; шрифт для заполнения – courier new 16-18;

- При распечатке – границы полей могут отсутствовать, печать проводится с одной стороны листа, скрепление не выполняется во избежание порчи бумаги;

- Внесение исправления в бумажную форму не допускается;

- Округление стоимости проводится до рублей (без копеек);

- Округление К2 проводится до 3-й цифры после запятой;

- Физические показатели округляются до целых единиц.

Заполнение 2-го раздела для ИП

В зависимости от числа направлений деятельности на ЕНВД и числа территорий, на которых она ведется, заполняется соответствующее количество разделов 2. По каждому виду деятельности и по каждому ОКТМО 2-й раздел декларации по ЕНВД заполняется отдельно. Если у ИП один вид деятельности в одном МО, то разд.2 оформляется однократно.

| Номер поля | Заполнение |

| 010 | Код берется из таблицы 5-того приложения к Порядку заполнения. |

| 020 | Прописываются элементы адреса ведения деятельности, код субъекта берется из таблицы 6-того приложения. |

| 030 | Территориальный код, соответствующий месту ведения деятельности. |

| 040 | Базовая доходность в месяц – зависит от вида деятельности. |

| 050 | К1 – дефлятор, соответствующий году, на который приходится налоговый период. На 2016г. К1=1,798 |

| 060 | К2 – коэффициент, учитывающий особенности осуществления деятельности, определяется каждым МО самостоятельно в допустимом пределе (от 0,005 до 1) с учетом присутствующих факторов, способных оказать влияние на результат деятельности. |

| 070-090 | Величина физ.показателя для каждого месяца, а также соответствующее число дней ведения деятельности на ЕНВД в данном месяце. Последнее актуально, если в налоговом периоде ИП встал на учет или снялся с него в части работы на ЕНВД. В гр.4 указывается налоговая база с учетом фактических дней работы на ЕНВД в конкретном месяце (берется коэффициент, равный отношению фактический дней на общее число дней в месяце). Налоговая база считается как произведение показателей из стр.040, 050, 060 на значение физ.показателя для каждого месяца. |

| 100 | Суммарная база за квартал – суммируются значения стр.070-090. |

| 105 | Ставка – может варьироваться от 7,5 до 15%. По умолчанию, согласно НК РФ, действует 15%, если иное не установит МО на своей территории. |

| 110 | Налог, равный произведению базы из стр.100 на ставку из стр.105 |

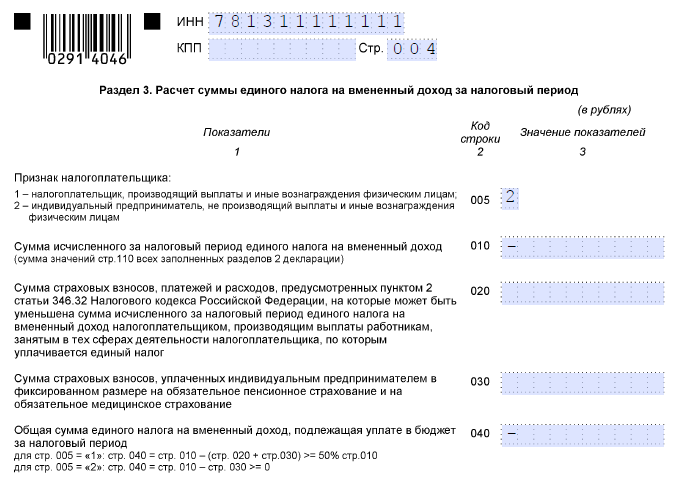

Заполнение 3-го раздела декларации для ИП

| Номер поля | Заполнение |

| 005 | «1» ставят работодателя, «2» – ИП без работников. |

| 010 | Суммарный налог по всем направлениям деятельности и всем ОКТМО, определяется как сумма значений из стр.110 всех заполненных разделов 2. |

| 020 | Сумма страховых отчислений за работников, на которые ИП можно сократить налог к уплате за квартал. Заполняется только ИП работодателями. |

| 030 | Фиксированный взнос ИП за себя, который также может уменьшить налог к уплате. |

| 040 | Итоговый налог к уплате с учетом страховых отчислений, вычисляется следующим образом:

|

Заполнение 1-г раздела декларации для ИП

Приводятся размеры налоговых сумм с разбивкой по ОКТМО. Территориальный код прописывается в стр.010, при этом он должен совпадать с ОКТМО, указанными в заполненных разделах 2. Сумма налога, относящаяся к этому коду, указывается в стр.020. При этом показатель вычисляется как суммарный налог после уменьшения на взносы из стр.040 разд.3, умноженный на отношение суммы стр.110 разд.2 по указанному ОКТМО и суммарного налога до уменьшения на взносы из стр.010 разд.3.

Если ИП всю работу на ЕНВД ведет в одном МО, то нужно заполнить строки 010 и 020 однократно. На одном листе 1-го раздела можно расположить сведения по деятельности, осуществляемой в 8-ми МО. Если ИП необходимо указать большее количество, то заполняется дополнительный лист с разделом 1.

Заполнение титульного листа декларации для ИП

На данном листе отражается следующая информация;

- ИНН ИП из свидетельства, предоставленного ФНС;

- КПП – ИП не заполняет;

- № корректировки при первичной подаче имеет формат «0–»;

- Код периода берется из прил.1 к Порядку заполнения (21, 22, 23 и 24 для каждого квартала соответственно; 51, 54, 55, 56 – при реорганизации или ликвидации);

- Отчетный год – год, к которому относится период;

- Код отделения ФНС, куда сдается декларация;

- Код места подачи – берется из прил.1 к Порядку заполнения (120 – по месту жительства ИП, 320 – по месту ведения деятельности ИП);

- ФИО предпринимателя полностью;

- ОКВЭД – основной;

- Телефон для связи;

- Число листов декларации;

- Число листов прилагаемой документации;

- Сведения о лице, подтверждающем достоверность данных: при заполнении декларации самим ИП – ставится «1», подпись и дата; при заполнении представителем – ставится «2», указывается ФИО представителя, подпись, дата и реквизиты документа, подтверждающего передачу полномочий.

Здравствуйте, дорогие читатели. Если вы для своего бизнеса выбрали систему налогообложения ЕНВД (единый налог на вмененный доход), то наверняка сталкивались с вопросом о заполнении налоговой декларации для отчетности. В этой статье расскажем, как заполнить декларацию по ЕНВД в пошаговой форме.

Скажем сразу, что наиболее простым способом заполнения деклараций является сервис «Мое дело» . Там вы можете легко и быстро заполнить декларацию по ЕНВД.

Декларацию по налогу с вмененного дохода надо сдавать за каждый квартал, причем независимо от факта ведения деятельности (то есть даже если по факту вы этот квартал не работали). Налог по вмененке платится с потенциального дохода, а не с фактического, поэтому и нулевой декларации в этом случае не бывает. Как заполнять предусмотренные в ней поля? Перечислим основные моменты по шагам.

Как заполнить декларацию по вмененке: пошаговая инструкция

Шаг 1: проверяем актуальность формы декларации

Шаг 1: проверяем актуальность формы декларации

В 2018 году законодатели планируют изменить действующую форму декларации по ЕНВД, порядок ее представления. Появится 4 раздел, в котором можно будет указать расходы на покупку онлайн-кассы. Такая же строка будет и в 3 разделе. На титульном листе исключена строка для кода ОКВЭД, а представитель налогоплательщика должен будет указать все реквизиты документа, подтверждающего его полномочия. Также на всех листах декларации планируется применить новые штрихкоды.

Пока данные изменения официально не приняты, используем форму бланка для заполнения декларации по ЕНВД, утвержденную Приказом ФНС № ММВ-7-3/353@ в ред. от 19.10.2016.

С 2016 года регионы получили право снижать ставку по ЕНВД с 15% до 7,5%, это также нужно учесть при заполнении декларации

Пример заполнения декларации приведен с учетом измененной формы декларации. Найти и старую, и новую формы декларации можно по этой . Пример заполнения полностью можно увидеть ЗДЕСЬ .

Шаг 2: разбираемся с листами

Найти форму для заполнения можно в любой информационно-правовой системе. Она предусматривает 4 листа: титульник и три раздела. Заполнять их нужно все, листов раздела 2 может быть больше (об этом скажу ниже).

Шаг 3: заполняем титульник

Титульный лист декларации по вмененке ничем не отличается от титульника формы для УСН. Заносим информацию в соответствии с общими правилами, в пустых клетках ставим прочерк.

В верхней части листов проставляем ИНН/КПП (из документов о постановке на учет в инспекции) и нумерацию страниц по форме «001», «002» и так далее.

Затем ставим номер корректировки и код налогового периода (тут надо заглянуть в Порядок заполнения для этой формы: 21 – для 1 квартала, 22 – для второго, 23 – для третьего и 24 – для четвертого), отчетный год.

В следующих полях полностью прописывается наименование организации (по учредительным документам) или построчно ФИО ИП, код по ОКВЭД и телефон.

Поля для реорганизованной компании заполняем при необходимости, если этот процесс имел место быть, иначе – ставим прочерки.

После окончательного заполнения документа нужно будет проставить количество страниц и количество страниц приложений.

Раздел о подтверждении достоверности сведений, которые содержатся в декларации, заполняется так же, как и в случае с УСН: выбираем код и заносим сведения о подтверждающем лице или организации-представителе в зависимости от ситуации. Ставим подпись и дату. Информация о документе, подтверждающем полномочия представителя, и печать его организации проставляются только в случае, когда ваш представитель – юрлицо. Если вы заполняете данные сами и сами же являетесь подтверждающим лицом, вас эти особенности не касаются.

Раздел для работника налоговой инспекции оставляем полностью пустым.

Пример заполненного титульного листа налоговой декларации по ЕНВД:

Шаг 4: заполняем раздел 2

Разделы, так же как и при упрощенке, заполняем не по порядку: сначала 2 и 3, затем уже возвращаемся к первому.

Второй раздел нужно заполнять отдельно по каждому из видов вашей деятельности, попадающих под ЕНВД, по каждому коду ОКТМО, поэтому листов здесь может быть несколько. Что тут надо проставить по строкам?

010 – код вида деятельности, которую вы осуществляете (смотрим в пятое Приложение к Порядку заполнения);

020 – адрес места осуществления этой деятельности;

030 – сам код ОКТМО;

040 – вносим базовую доходность по вашей деятельности на единицу физического параметра (в рублях, в месяц);

050 – здесь должен стоять К 1 – для 2018 года он равен 1,868;

060 – здесь должен стоять К 2 – ставим значение, утвержденное по региону;

Теперь нужно разобраться со строками 070-090. Здесь три группы показателей, если не брать в расчет сами коды строк. Каждая строка предназначена для информации по одному из трех месяцев квартала.

Во второй группе показателей указываются значения физических величин (количество работников, количество метров площади и так далее). В третьей группе показателей проставляется количество дней, в течение которых вы осуществляли деятельность в месяце либо постановки на учет либо снятии с него. Если этого не происходило, во всех этих клетках 3 группы ставим прочерки – вы работали полные месяцы.

В четвертой группе показателей рассчитываем налоговую базу по формуле:

040 * 050 * 060 * 070 – расчет для первого месяца квартала;

040 * 050 * 060 * 080 – расчет для второго месяца квартала;

040 * 050 * 060 * 090 – расчет для третьего месяца квартала

Расчеты корректируем с учетом числа дней ведения деятельности (если это нужно).

100 – сумма налоговой базы по строкам 070, 080, 090;

105 – используемая ставка налога;

110 – сумма исчисленного налога.

Пример: вы – ИП на ЕНВД без работников, физический показатель для вашей деятельности – площадь помещения, по месяцам первого квартала 2018 года она составляла 30, 30, 45 м 2 , деятельность велась на протяжении всех дней каждого месяца квартала, взносы за себя решили платить поквартально равными частями, в марте заплатили 32 385 / 4 = 8 096,25 рубля.

Пример заполнения раздела № 2 в налоговой декларации по ЕНВД:

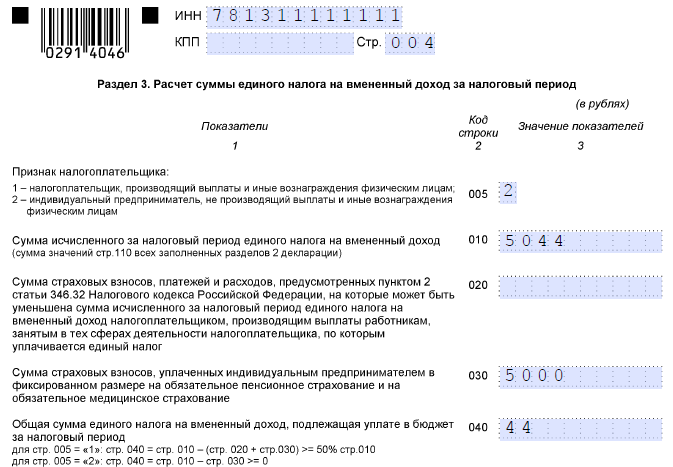

Шаг 5: заполняем раздел 3

После того, как вы заполнили все листы по разделу 2, можно переходить в третий раздел.

Что отражаем здесь? Во-первых, признак налогоплательщика, в зависимости от того, имеются у вас работники или нет. Во-вторых, считаем следующие суммы по строкам:

- 010 – это сумма всех 110 строк из всех листов раздела 2 (в нашем примере раздел 2 был один, значит, ставим 40 779 рубля).

- 020 – здесь ставим сумму взносов по работникам, которую мы принимает к вычету (она не может превышать 50% от строки 010), если работников нет – ставим прочерки;

- 030 – сумма взносов «за себя», которую мы принимаем к вычету (в нашем примере 5 565 рубля);

- 040 – считаем сумму налога к уплате.

Для тех, кто имеет работников: 040 = 010 – 020; если работников нет: 040 = 010 – 030

В нашем примере значение строки 040 составит 40 779 – 5 565 = 35 214 рубля.

Пример заполнения раздела № 3 в налоговой декларации ЕНВД:

Шаг 6: возвращаемся в раздел 1

Этот раздел заполняется последним.

Обратите внимание! Указывается сумма налога по каждому ОКТМО.

В строке 010 ставим сам код, в строке 020 сумму налога. Считается она так:

020 = 040 из разд. 3 * сумма всех строк 110 из разд. 2 по этому ОКТМО / строку 010 из разд. 3

В нашем примере все просто: 34270 * 42366 / 42366 = 34 270 (рублей). Остальные клетки на этом листе заполняем прочерками.

Если у вас несколько кодов ОКТМО, то придется посчитать подольше. В итоге ваша сумма налога из строки 040 раздела 3 пропорционально распределится.

Шаг 7: сдаем декларацию

Ставим внизу раздела 1 подпись и дату, проверяем все сведения и расчеты. Сдать декларацию требуется до 20-ого числа месяца, идущего за закончившимся кварталом, то есть до 20 апреля / июля / октября / января.

Если есть вопросы по заполнению или сдаче налоговой декларации по ЕНВД, то задавайте их в комментариях.

Продлен до 01.01.2021. Ранее предполагалось, что специальный режим налогообложения для индивидуальных предпринимателей прекратит свое существование 01.01.2018. А это значит, что все плательщики налога по-прежнему обязаны сдавать соответствующую отчетность. В какие сроки сдается декларация по ЕНВД, можно ли не платить налог и сдать нулевую декларацию, если деятельность не велась, расскажем в статье.

Декларация по ЕНВД: форма и сроки сдачи

Форма и порядок заполнения декларации утверждены Приказом ФНС от 04.07.2014 № ММВ-7-3/ . Скачать бланк декларации по единому налогу на вмененный доход можно в конце статьи.

Предоставляется декларация ежеквартально в ИФНС, в которой стоит на учете предприниматель. Сделать это необходимо до 20 числа месяца, следующего за отчетным кварталом (п. 3 ст. 346.32 НК РФ ). Если последний день сдачи приходится на выходной или праздничный, то срок переносится на следующий первый рабочий день.

Так, в 2019 году сроки сдачи следующие:

Сдать отчетность можно:

- лично или через представителя непосредственно в ИФНС;

- отправив почтой;

- электронно через оператора электронного документооборота или через сайт ФНС.

Ответственность за нарушение сроков сдачи отчетности

Очень важно соблюдать сроки сдачи отчета и не забывать предоставлять отчетность, даже если вы не ведете деятельность.

Если опоздать со сдачей декларации или не сдать ее вовсе, то на ИП будет наложен штраф в соответствии со статьей 119 НК РФ . Он составляет 5 % от неуплаченной суммы налога, указанной в декларации, за каждый месяц просрочки (полный и неполный). Минимальный штраф установлен в размере 1000 руб., а максимальный — 30 % от суммы налога. То есть если сумма налога к уплате незначительна или равна нулю, то штраф все равно придется платить.

Кроме штрафа, ИФНС может приостановить операции по счетам в банках предпринимателя (ст. 76 НК РФ ). Запрет будет действовать до тех пор, пока отчетность не будет сдана.

Нулевая декларация по ЕНВД за 2019 год

Что делать, если предприниматель не вел деятельность в течение отчетного периода? Нужно ли сдавать отчетность и каким образом это сделать?

Если предприниматель стоит на учете в качестве плательщика ЕНВД, то отчет необходимо сдавать, даже если деятельность не ведется. Этому правилу необходимо следовать до момента снятия с учета в качестве плательщика ЕНВД, в соответствии с правилами статьи 346.28 НК РФ .

Можно ли сдать декларацию с нулевыми показателями, если деятельность не ведется? Возможны две ситуации:

- ИП прекратило вести деятельность, но сохранились базовые показатели для расчета налога (например, остались собственные или арендованные торговые площади). В этой ситуации налог исчисляется исходя из имеющихся физических показателей и базовой доходности предпринимателя. Такую позицию поддерживают и контролирующие органы (Письмо Минфина от 29.04.2015 № 03-11-11/24875), и судьи (п. 7 Информационного письма Президиума ВАС РФ от 05.03.2013 № 157).

- ИП не ведет деятельность, при этом физические показатели для расчета налога отсутствуют (собственное имущество продано, договоры аренды расторгнуты, наемных работников нет). Единая позиция по этому вопросу у контролирующих органов отсутствует. Минфин категоричен и требует предоставления отчета до момента снятия с учета в качестве плательщика ЕНВД (Письмо от 15.04.2014 № 03-11-09/17087). В этом случае декларацию по ЕНВД необходимо предоставлять с показателями, которые были отражены в отчете за последний период, в котором велась деятельность. То есть сохраняется обязанность уплаты налога до снятия с учета.

ФНС допускает возможность подачи отчета с нулевыми показателями при отсутствии физических показателей (Информация ФНС от 19.09.2016). Но отчет все-таки необходимо будет предоставлять ежеквартально.

Образец нулевой декларации по ЕНВД для ИП

ИП Савельев Иван Илларионович стоит на учете в качестве плательщика ЕНВД. Вид деятельности — оказание автотранспортных услуг по перевозке груза. В деятельности использовался 1 грузовой автомобиль. В декабре 2017 года он продал транспортное средство, но с учета в качестве плательщика не снялся. Таким образом, за 1 квартал 2019 г. до 20 апреля он обязан подать декларацию. Предприниматель следует позиции ФНС и подает нулевую декларацию.

Документ состоит из титульного листа и трех разделов.

1. Заполняем титульный лист:

- вверху данного листа, а также всех остальных листов отчета заполняем ИНН;

- налоговый период = 21 (Приложение 1 Правил заполнения);

- код места предоставления = 120 (Приложение 3 Правил заполнения).

2. Заполняем раздел 1.

В данном разделе заполняем только код ОКТМО. Сумма налога в нашем случае равна нулю и в строке 020 проставляем прочерк. Код ОКТМО можно найти, воспользовавшись сервисом https://fias.nalog.ru/ExtendedSearchPage.aspx.

3. Заполняем раздел 2.

Строка 010 заполняется согласно Приложению 5 порядка заполнения. В ней ставим код 05.

Далее заполняем адрес осуществления деятельности и ОКТМО. Базовую доходность указываем в соответствии со ст. 346.29 НК РФ , коэффициент К1 — в соответствии с Приказом Минэкономразвития от 30.10.2017 № 579 , К2 — согласно ст. 2 Закона Санкт-Петербурга от 17.06.2003 № 299-35 . В строках указания физического показателя, налоговой базы и исчисленного налога ставим прочерки.

4. Заполняем раздел 3.

Поскольку у ИП нет наемных работников, то в строке 005 проставляем 2. Если в отчетном квартале ИП уплачивал страховые взносы, то их необходимо указать в строках 020 и 030. Савельев И.И. уплатил фиксированные страховые взносы в размере 5000 руб. В строке 040 проставляем прочерк.

Пример заполнения отчета ЕНВД при приостановке деятельности, если сохранились физические показатели для расчета налога

Изменим условия примера: Савватеев И.И. не осуществлял деятельность по перевозке грузов в 1 квартале 2019 г., но транспортное средство не продал. Тогда следует исчислить и уплатить в бюджет налог на вмененный доход.

Титульный лист, а также адресные показатели заполняем аналогично заполнению нулевой декларации.

Само заполнение целесообразно начать с раздела 2.

А также сумму налога, умножив налоговую базу за квартал на налоговую ставку.

Заполняем раздел 2. Определяем сумму налога к уплате путем уменьшения исчисленного налога на сумму уплаченного фиксированного страхового взноса.

Теперь заполняем сумму к уплате в разделе 1.

Порядок прекращения ведения деятельности на ЕНВД

Из всего вышесказанного ясно, что если предприниматель решил прекратить деятельность, то это необходимо оформить. Просто перестать сдавать отчетность нельзя. Это приведет к штрафным санкциям со стороны проверяющих органов.

Если вы решили больше не вести деятельность, подпадающую под режим обложения ЕНВД, то, согласно ст. 346.28 НК РФ, необходимо подать в ИФНС заявление. Сделать это нужно в течение пяти дней со дня прекращения предпринимательской деятельности, которая подпадает под этот режим налогообложения. Форма заявления утверждена

Налогоплательщики единого налога на вмененных доход должны ежеквартально отчитываться переда налоговой и предоставлять декларацию по ЕНВД. Декларацию предоставляют как юридические лица, так и индивидуальные предприниматели. При этом необходимо учитывать нюансы заполнения формы организацией и ИП с работниками, и ИП без работников. Рассмотрим образец заполнения декларации ЕНВД 2016 года на примере.

Сроки предоставления декларации и уплата платежей по налогу не зависят от организационно-правовой формы собственности ООО или ИП. Для удобства эти сроки мы внесли в таблицу:

Как заполнить декларацию по ЕНВД 2016

В качестве примера рассмотрим пример заполнения декларации ЕНВД за 2 квартал 2016. Индивидуальный предприниматель оказывает услуги по ремонту автомобилей, штат сотрудников, включая самого ИП – 5 человек.

При заполнении формы необходимо применять коды, указанные в приложениях к Приказу ФНС № ММВ-7-3/353@ утвержденного 04.07.14 (в редакции от 22.12.2015). Далее по тексту будем указывать как «Приложение №_ к Приказу».

Важно! Начиная с 1 квартала 2017 года . Образец заполнения описан в данной статье. А также выложен актуальный бланк.

Титульный лист

Заполнение формы начинается с титульного листа, вверху которого указывается ИНН предпринимателя, состоящий из 12 цифр, для ООО – 10 цифр. Ниже указывается КПП для ООО, для ИП – поле прочеркивается, так как у него КПП отсутствует. Если форма предоставляется первый раз то в поле «номер корректировки»

ставиться нулевое значение «0–»

, при предоставлении повторного отчета (корректировки), указывается ее номер, например, «1–»

.

Далее необходимо указать код соответствующего налогового периода (Из Приложения №1 к Приказу).

Далее необходимо указать код соответствующего налогового периода (Из Приложения №1 к Приказу).

- Для первого квартала «21».

- Для второго квартала «22».

- Для третьего квартала «23».

- Для четвертого квартала «24».

- Для первого квартала «51».

- Для первого квартала «54».

- Для первого квартала «55».

- Для первого квартала «56».

Далее в поле «Отчетный год» указываем год предоставления формы, для 2016 года, соответственно «2016». После «код налогового органа» , который состоит из 4-х знаков (как правило – это первые 4 цифры вашего ИНН, но лучше ).

Затем необходимо указать код «по месту учета», в соответствии с Приложением №3 к приказу:

- Для индивидуального предпринимателя – «120».

- Если отчетность предоставляется организацией, которая не является крупным налогоплательщиком – «214» (попросту для ООО).

В следующем поле пишется либо полное наименование компании, в соответствии ее учредительных документов, либо полностью ФИО – для индивидуального предпринимателя. В пустых клетках ставим прочерк «-». Ниже пишем код ОКВЭД, в соответствии с тем видом деятельности, который попадает под вашу деятельность по ЕНВД. В нашем случае техобслуживание – это 50.20.

Важно! Код ОКВЭД должен состоять не менее, чем из 4-х цифр.

Если вы предоставляете очередную отчетность в поле «форма реорганизация, ликвидация» ставим прочерк «-» или же соответствующий код (согласно Приложения №2 к Приказу):

- При ликвидации ставится «0» .

- В случае преобразования компании «1» .

- Если происходит слияние компаний «2» .

- Если происходит разделение «3» .

- При присоединении «5» .

- Если компания осуществляет разделение и одновременно присоединение «6» .

При очередной отчетности далее в полях ИНН/КПП также ставим прочерк. Ниже вносим номер контактного телефона, количество листов, на которых предоставляется данная форма, в нашем случае это 4 листа, соответственно указываем «4–» , далее – сколько приложений к форме прикладывается.

Ниже указываем сведения о лице подающем декларацию ЕНВД, для ИП – нужно указать «1» , поля не заполняются – ставится прочерк конце страницы ставится дата формирования декларации и подпись. Если предоставляется директором – ставим «1» , указываем его ФИО, согласно документа подтверждающего личность, дату и подпись руководителя.

Если бланк предоставляется представителем, то ставиться «2»

, в поле указывается его ФИО, ниже необходимо указать данные доверенности, а ее копию приложить к форме, в качестве приложения. Для юридического лица представителя – заполняется соответствующее поле.

Если бланк предоставляется представителем, то ставиться «2»

, в поле указывается его ФИО, ниже необходимо указать данные доверенности, а ее копию приложить к форме, в качестве приложения. Для юридического лица представителя – заполняется соответствующее поле.

Раздел 1 «Сумма налога у уплате»

Вверху странице вписываем ИНН и КПП, также как на титульном листе, после номер страницы. Если у вас один вид вмененной деятельности, то расчетную сумму налогу указываем по одному коду ОКАТМО, при наличии нескольких видов деятельности налог заполняется по отдельности.

Строка 010 – необходимо вписать код ОКТМО по которому производится расчет налога.

Строка 020 – в ней указывается сумма налога, который следует заплатить по соответствующему виду деятельности согласно указанному в строке 010 ОКАТМО. Значение берется из итоговой рассчитанной суммы налога из стр. 40, раздела №3.

На листе заполняется требуемое количество полей, а при необходимости добавляется нужное количество дополнительных листов.

На листе заполняется требуемое количество полей, а при необходимости добавляется нужное количество дополнительных листов.

Раздел 2 «Расчет налога»

Вверху страницы указываем ИНН и КПП, далее номер страницы. Затем в стр. 010 вносим , в соответствии с которой вы являетесь плательщиком ЕНВД. Далее в стр. 020 указывается адрес регистрации для ИП, а для ООО – , по которому ведется деятельность по вмененке. Код Субъекта РФ вносится согласно Приложения №6 к Приказу , посмотреть его можно здесь.

В стр. 030

необходимо , как его узнать, можно посмотреть на нашем сайте по ссылке.

В стр. 030

необходимо , как его узнать, можно посмотреть на нашем сайте по ссылке.

Стр. 040

– указывается , посмотреть ее можно здесь. В расчете для техобслуживания авто он равен 12 000.

Стр. 040

– указывается , посмотреть ее можно здесь. В расчете для техобслуживания авто он равен 12 000.

Стр. 050 – указывается коэффициент-дефлятор К1 , который устанавливается Минэконом развития, при этом он одинаков для всех налогоплательщиков. К1 на 2016 год установлен в размере 1,798. А вот корректирующий коэффициент К2 у всех отличается (стр.060 ). Устанавливается он на местном уровне и зависит от вида деятельности и места нахождения. Уточнить его можно на сайте ФНС , только не забудьте указать свой регион.

Далее за каждый месяц квартала заполняются строки 070-090, порядок заполнения у них одинаков, рассмотрим на примере стр. 070:

Далее за каждый месяц квартала заполняются строки 070-090, порядок заполнения у них одинаков, рассмотрим на примере стр. 070:

Графа №2

В графе №2 указывается величина физического показателя, который будет зависеть от вашей деятельности, это может быть квадратные метры, количество единиц техники, или количество сотрудников. В нашем случае – это 4 механика и сам ИП, итого 5 человек.

Графа №3

Если деятельность ведется целый месяц, то в графе №3 – ставим прочерк. Если вы только начинаете деятельность, например, при регистрации ИП, или же при его закрытии, указывается количество отработанных дней.

Графа №4

Если месяц отработан полностью, то:

графа №4 (стр.070) = стр. 040 * стр. 050 * стр.060 * графа №2 строки 070,

Если компанию проработала неполный месяц, в таком случае необходимо осуществить расчет за целый месяц, как указано выше, разделить на количество дней в месяце и умножить на количество отработанных дней, указанных в графе 3, строки 070.

Налоговая база, указанная в стр. 100 рассчитывается как сумма полученных значение строк 070-090 (графа 4).

Ставка по налогу, указанная в стр. 105 , как правило, установлена в размере 15%, однако с 2016 года она может варьироваться от 7,5 до 15%. Поэтому ее размер стоит уточнить в своей налоговой – возможно у вас есть льготы.

В стр. 110 указывается сумма исчисленного налога по ЕНВД, которая рассчитывается как стр. 100 * на ставку налога по стр. 105, т.е. нашем случае – 135 930 * 15% или же 135 930 * 15/100, получим 20 389. Теперь нам необходимо уменьшить ее на величину уплаченных взносов в ПФР.

Раздел 3 «Уменьшение суммы налога на взносы в ПФР»

Стр. 005 – указывается признак налогоплательщика:

Стр. 005 – указывается признак налогоплательщика:

- Для организации, а также предпринимателя, у которых есть наемные сотрудники, ставим «1» .

- Если предприниматель работаем сам, без наемных работников, ставим «2» .

В строку 010 переносим значение строки 110 раздела №2.

Далее нам необходимо заполнить строки 020-040, в зависимости от того, какой статус мы указали в стр. 005.

Далее нам необходимо заполнить строки 020-040, в зависимости от того, какой статус мы указали в стр. 005.

Если в стр. 005 вы указали «1»:

Стр. 020 указываются величина взносов, которые были оплачены за период в ПФР за сотрудников.

Стр. 030 в расчете участвовать не будет, поэтому ее можно либо не заполнять, либо указать взносы, перечисленные ИП в ПФР за себя.

Стр. 040 можно уменьшить не боле, чем на 50% суммами, указанными в стр. 020. В качестве примера, мы как раз взяли такой случай. Берем сумму налога по стр. 010 делим на 2, далее сравниваем ее со стр. 020. Если стр. 010 больше стр. 020, в таком случае к уменьшению берем всю сумму строки 020. Если стр. 010 меньше стр. 020, тогда к уменьшению берется значение, указанное в стр. 010.

В нашем случае, 20 389 / 2 = 10 194. Размер взносов за сотрудников составил 21 500 (стр. 020). Мы видим, что стр. 010 меньше стр. 020, потому уменьшить налог можно только на 10 194. Таким образом, в стр. 040 мы получили 10 195 (20 389 – 10 194 = 10 195). Далее значение стр. 040 вносим в стр. 020 раздела №1 данной декларации.

Если в стр. 005 вы указали «2»:

Стр. 020 ставим прочерк, так как взносов за работников вы не перечисляли.

В стр. 030 указывается величина перечисленных сумм ИП за себя в ПФР. В нашем случае мы в качестве примера взяли 21 000 рублей. Обращаем внимание, что сумму налога можно полностью. Уменьшить сумму налога на данные взносы в ПФР.

Стр. 040 рассчитывается путем вычитания стр. 030 из стр. 010, т.е стр. 040 = стр. 010 – стр. 030. Для нашего примера – 20 389 – 21 000 = 0. Таким образом, мы видим, что сумма уплаты налога равна нулю, и за период уплачиваются только взносы в ПРФ.

Важно! Обращаем внимание, что необходимо учитывать только перечисленные суммы взносов за период, а не начисленные за тот же период. Т.е. в стр. 020, 030 вносятся суммы оплат в ПФР, которые были реально оплачены (например, через расчетный счет).