В 2017 году платежные поручения на уплату налогов и страховых взносов заполняйте по форме, которая утверждена Положением Банка России от 19.06.2012 № 383-П (приложение № 3). Форма платежки в 2017 году, как прежде, включает себя определенные поля, которым присвоены номера (выделены красным). Каждое такое поле предназначено для уникального реквизита, который заполняется (или не заполняется) в целях перечисления налогов и страховых взносов в 2017 году.

Правила заполненияПравила заполнения платежных поручений при перечислении платежей в бюджет в 2017 году определены приказом Минфина России от 12 ноября 2013 г. № 107н. Эти правила распространяются на всех, кто перечисляет платежи в бюджетную систему РФ:

- плательщиков налогов, сборов и страховых взносов;

- налоговых агентов;

- плательщиков таможенных и других платежей в бюджет;

- третьих лиц, которые платят налоги или страховые взносы «за других». См. « ».

Перечисленные лица должны правильно понимать, как заполнять платежные поручения в 2017 году, чтобы их платежи поступили по назначению и не пришлось разыскивать уплаченные налоги или страховые взносы. В этих целях рекомендует обратить внимание на таблицу, в которой содержится расшифровка полей платежного поручения и даны рекомендации по составлению и заполнению отдельных кодов. В таблице уже учтены все изменения, вступившие в силу с 1 января 2017 года.

| Сведения о плательщике | ||

| ИНН | Впишите ИНН плательщика платежей в бюджет (в т. ч. налогового агента). При этом первый и второй знак сразу не могут быть нулями. Поле можно не заполнять физическим лицам, если они указали СНИЛС в поле 108 или УИП в поле 22. Во всех остальных случаях обязательно нужно указать ИНН | |

| КПП | Укажите КПП плательщика платежей в бюджет (в т. ч. участника внешнеэкономической деятельности, налогового агента). Плательщики – физические лица в данном поле указывают ноль («0»). Для организаций первый и второй знак одновременно не могут быть нулями | |

| Плательщик | Организации (обособленные подразделение) указывают свое наименование организации | |

| Индивидуальные предприниматели указывают фамилию, имя, отчество (при его наличии) и в скобках – «ИП», адрес регистрации по месту жительства или адрес регистрации по месту пребывания (при отсутствии места жительства). До и после информации об адресе укажите знак «//» | ||

| Нотариусы, занимающиеся частной практикой указывают фамилию, имя, отчество (при его наличии) и в скобках – «нотариус», адрес регистрации по месту жительства или адрес регистрации по месту пребывания (при отсутствии места жительства). До и после информации об адресе укажите знак «//» | ||

| Адвокаты, учредившие адвокатские кабинеты указывают фамилию, имя, отчество (при его наличии) и в скобках – «адвокат», адрес регистрации по месту жительства или адрес регистрации по месту пребывания (при отсутствии места жительства). До и после информации об адресе укажите знак «//» | ||

| Главы крестьянских (фермерских) хозяйств указывают фамилию, имя, отчество (при его наличии) и в скобках – «КФХ», адрес регистрации по месту жительства или адрес регистрации по месту пребывания (при отсутствии места жительства). До и после информации об адресе укажите знак «//» | ||

| Сведения о плательщике (при уплате налогов ответственным участником консолидированной группы налогоплательщиков) | ||

| ИНН | Укажите ИНН ответственного участника консолидированной группы налогоплательщиков. Первый и второй знак одновременно не могут быть нулями. | |

| Если платежное поручение составляет участник консолидированной группы, в поле указывается ИНН ответственного участника консолидированной группы, чья обязанность по уплате налога исполняется | ||

| КПП | Укажите КПП ответственного участника консолидированной группы налогоплательщиков. Первый и второй знак одновременно не могут быть нулями. | |

| Если платежное поручение составляет участник консолидированной группы, в поле указывается КПП ответственного участника консолидированной группы, чья обязанность по уплате налога исполняется | ||

| Плательщик | Укажите наименование ответственного участника консолидированной группы налогоплательщиков. | |

| Если платежное поручение составляет участник консолидированной группы, указывается наименование участника консолидированной группы налогоплательщиков и в скобках сокращенное наименование ответственного участника, чья обязанность по уплате налога исполняется | ||

| Номер поля | Код поля | Значение кода поля |

| Статус плательщика | ||

| 101 | 1 | Налогоплательщик (плательщик сборов) – юридическое лицо |

| 2 | Налоговый агент | |

| 6 | Участник внешнеэкономической деятельности – юридическое лицо | |

| 8 | Организация (индивидуальный предприниматель), которая перечисляет в бюджет другие обязательные платежи | |

| 9 | Налогоплательщик (плательщик сборов) – индивидуальный предприниматель | |

| 10 | Налогоплательщик (плательщик сборов) – нотариус, занимающийся частной практикой | |

| 11 | Налогоплательщик (плательщик сборов) – адвокат, учредивший адвокатский кабинет | |

| 12 | Налогоплательщик (плательщик сборов) – глава крестьянского (фермерского) хозяйства | |

| 13 | Налогоплательщик (плательщик сборов) – иное физическое лицо – клиент банка (владелец счета) | |

| 14 | Налогоплательщик, производящий выплаты физическим лицам | |

| 16 | Участник внешнеэкономической деятельности – физическое лицо | |

| 17 | Участник внешнеэкономической деятельности – индивидуальный предприниматель | |

| 18 | Плательщик таможенных платежей, не являющийся декларантом, на которого законодательством России возложена обязанность по уплате таможенных платежей | |

| 19 | Организации и их филиалы, удержавшие средства из зарплаты (дохода) должника – физического лица в счет погашения задолженности по платежам в бюджет на основании исполнительного документа | |

| 21 | Ответственный участник консолидированной группы налогоплательщиков | |

| 22 | Участник консолидированной группы налогоплательщиков | |

| 24 | Плательщик – физическое лицо, которое перечисляет в бюджет другие обязательные платежи | |

| 26 | Учредители (участники) должника, собственники имущества должника – унитарного предприятия или третьи лица, составившие распоряжение о переводе денежных средств на погашение требований к должнику по уплате обязательных платежей, включенных в реестр требований кредиторов, в ходе процедур, применяемых в деле о банкротстве | |

| 27 | Кредитные организации (филиалы кредитных организаций), составившие распоряжение о переводе денежных средств, перечисленных из бюджетной системы, не зачисленных получателю и подлежащих возврату в бюджетную систему | |

| 28 | Законный или уполномоченный представитель налогоплательщика | |

| 29 | Иные организации | |

| 30 | Иные физические лица | |

| КБК | ||

| 104 | Код бюджетной классификации (20 цифр) | |

| ОКТМО | ||

| 105 | В платежном поручении организация должна указывать ОКТМО в соответствии с Общероссийским классификатором, утвержденным приказом Росстандарта от 14 июня 2013 № 159-СТ (8 цифр) | |

| Основание платежа | ||

| 106 | 0 | Взносы на травматизм |

| ТП | Налоговые платежи (страховые взносы) текущего года | |

| ЗД | Добровольное погашение задолженности по истекшим налоговым периодам при отсутствии требования налоговой инспекции об уплате налогов (сборов) | |

| ТР | Погашение задолженности по требованию налоговой инспекции | |

| РС | Погашение рассроченной задолженности | |

| ОТ | Погашение отсроченной задолженности | |

| РТ | Погашение реструктурируемой задолженности | |

| ВУ | Погашение отсроченной задолженности в связи с введением внешнего управления | |

| ПР | Погашение задолженности, приостановленной к взысканию | |

| АП | Погашение задолженности по акту проверки | |

| АР | Погашение задолженности по исполнительному документу | |

| ИН | Погашение инвестиционного налогового кредита | |

| ТЛ | Погашение учредителем (участником) организации-должника, собственником имущества должника – унитарного предприятия или третьим лицом задолженности в ходе банкротства | |

| РК | Погашение должником задолженности, включенной в реестр требований кредиторов в ходе банкротства | |

| ЗТ | Погашение при проведении указанных процедур текущей задолженности | |

| Налоговый период и номер документа | ||

| Значение поля 106 «Основание платежа» | Значение, которое должно быть указано в поле 107 «Показатель налогового периода» | Значение, которое должно быть указано в поле 108 «Номер документа» |

| При заполнении поля знак «№» не проставляйте | ||

| ТП, ЗД | См. таблицу ниже | 0 |

| ТР | Срок уплаты, установленный в требовании об уплате налогов (сборов). Данные укажите в формате «ДД.ММ.ГГГГ» (например, «04.09.2017») | Номер требования об уплате налогов (страхового взноса, сборов) |

| РС | Дата уплаты части рассроченной суммы налога в соответствии с установленным графиком рассрочки. Данные укажите в формате «ДД.ММ.ГГГГ» (например, «04.09.2017») | Номер решения о рассрочке |

| ОТ | Дата завершения отсрочки. Данные укажите в формате «ДД.ММ.ГГГГ» (например, «04.09.2017») | Номер решения об отсрочке |

| РТ | Дата уплаты части реструктурируемой задолженности в соответствии с графиком реструктуризации. Данные укажите в формате «ДД.ММ.ГГГГ» (например, «04.09.2017») | Номер решения о реструктуризации |

| ПБ | Дата завершения процедуры, применяемой в деле о банкротстве. Данные укажите в формате «ДД.ММ.ГГГГ» (например, «04.09.2017») | |

| ПР | Дата завершения приостановления взыскания. Данные укажите в формате «ДД.ММ.ГГГГ» (например, «04.09.2017») | Номер решения о приостановлении взыскания |

| ИН | Дата уплаты части инвестиционного налогового кредита. Данные укажите в формате «ДД.ММ.ГГГГ» (например, «04.09.2017») | Номер решения о предоставлении инвестиционного налогового кредита |

| ВУ | Дата завершения внешнего управления. Данные укажите в формате «ДД.ММ.ГГГГ» (например, «04.09.2017») | Номер дела или материала, рассмотренного арбитражным судом |

| АП | 0 | Номер акта проверки |

| АР | 0 | Номер исполнительного документа и возбужденного на основании его исполнительного производства |

| 0 | 0 | 0 |

| Налоговый период, если основание платежа имеет значение «ТП, ЗД» | ||

| Описание | ||

| Первые два знака показателя предназначены для определения периодичности уплаты налога (страхового взноса, сбора), установленной законодательством о налогах и сборах | ||

| МС | Месячные платежи | |

| КВ | Квартальные платежи | |

| ПЛ | Полугодовые платежи | |

| ГД | Годовые платежи | |

| В 4 и 5 знаках показателя налогового периода проставьте номер: | ||

| от 01 до 12 | Месяца | |

| от 01 до 04 | Квартала | |

| 01 или 02 | Полугодия | |

| В 3 и 6 знаках показателя налогового периода в качестве разделительных знаков проставьте точки | ||

| В 7–10 знаках показателя налогового периода указывается год, за который перечисляется налог | ||

| При уплате налога один раз в год в 4 и 5 знаках показателя налогового периода проставьте нули | ||

| Если по годовому платежу предусматривается более одного срока уплаты налога (сбора) и установлены конкретные даты уплаты налога (сбора) для каждого срока, то в показателе налогового периода укажите эти даты | ||

| Например, показатель периодичности уплаты платежа указывается так: | ||

| «МС.03.2017»; «КВ.01.2017»; «ПЛ.02.2017»; «ГД.00.2017» | ||

| Дата документа основания платежа | ||

| Код основания платежа (поле 106) | Какая дата проставляется в поле 109 | |

| ТП | дата подписания налоговой декларации (расчета) | |

| ЗД | «0» | |

| ТР | дата требования налогового органа об уплате налога (страхового взноса, сбора) | |

| РС | дата решения о рассрочке | |

| ОТ | дата решения об отсрочке | |

| РТ | дата решения о реструктуризации | |

| ПБ | дата принятия арбитражным судом решения о введении процедуры банкротства | |

| ПР | дата решения о приостановлении взыскания | |

| АП | дата решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности за совершение налогового правонарушения | |

| АР | дата исполнительного документа и возбужденного на его основании исполнительного производства | |

| ИН | дата решения о предоставлении инвестиционного налогового кредита | |

| ТЛ | дата определения арбитражного суда об удовлетворении заявления о намерении погасить требования к должнику | |

| Очередность платежа | ||

| Номер поля | Значение, которое принимает поле | Основания для списания денежных средств |

| 21 | 3 | При перечислении налогов и обязательных страховых взносов (а также пеней и штрафов по этим платежам) в поле 21 «Очередность платежа» могут быть указаны значения «3» и «5». Эти значения определяют, в каком порядке банк будет проводить платежи, если денежных средств на счете организации недостаточно. Значение «3» указывается в платежных документах, выставленных налоговыми инспекциями и отделениями внебюджетных фондов при принудительном взыскании задолженности. Значение «5» указывается в платежных документах, которые организации составляют самостоятельно. Таким образом, при прочих равных условиях поручения организаций на перечисление текущих налоговых платежей будут исполняться позже, чем требования контролирующих ведомств на погашение недоимок. Это следует из положений пункта 2 статьи 855 Гражданского кодекса РФ и подтверждается письмом Минфина России от 20 января 2014 г. № 02-03-11/1603 |

| 5 | ||

| Уникальный идентификатор платежа (УИП) | ||

| Номер реквизита | Значение реквизита | |

| 22 | В поле «Код» должен быть указан уникальный идентификатор платежа (УИП). Это 20 или 25 знаков. УИП нужно отражать в платежном поручении только в том случае, если он установлен получателем средств. До плательщиков значения УИП тоже должны быть доведены получателями средств. Об этом сказано в пункте 1.1 указания Банка России от 15 июля 2013 г. № 3025-У. | |

| При уплате текущих налогов, сборов, страховых взносов, рассчитанных плательщиками самостоятельно, дополнительная идентификация платежей не требуется – идентификаторами служат КБК, ИНН, КПП и другие реквизиты платежных поручений. В этих случаях в поле «Код» достаточно указать значение «0». Банки обязаны исполнять такие поручения и не вправе требовать заполнения поля «Код», если указан ИНН плательщика (письмо ФНС России от 8 апреля 2016 г. № ЗН-4-1/6133). | ||

| Если уплата налогов, сборов, страховых взносов производится по требованию контролирующих ведомств, значение УИП должно быть указано непосредственно в требовании, выставленном плательщику. Аналогичные разъяснения содержатся на официальном сайте ФНС России и в письме ФСС России от 21 февраля 2014 г. № 17-03-11/14–2337 | ||

С помощь приведенной таблицы вы можете заполнить в 2017 году платежное поручение на уплату налогов и страховых взносов. Приведем образец заполнения платежного поручения.

В связи с передачей администрирования страховых взносов ФНС в 2017 году изменились правила заполнения платежных поручений. В том числе, изменились реквизиты получателя платежа, статус плательщика, который необходимо указывать в поле 101, обновились КБК.

В этой публикации мы выясним, как заполнять платежные поручения в 2019 году и предложим читателям образец платежного поручения по страховым взносам в 2019 году.

Многие предприниматели в России, чтобы не тратить время на отслеживание изменений законодательства, используют удобный онлайн-сервис . Это экономия времени, минимизация рисков и уверенность в правильности платежей и отчетов.

Реквизиты получателя в платежном поручении по страховым взносам 2019 годаНачиная с 2017 года, большую часть взносов необходимо перечислять не в фонды, как в прошлые годы, а в ФНС. В ФСС надо оплачивать только один вид взносов: взносы с зарплаты работников на обязательное страхование от несчастного случая на производстве и профессиональных заболеваний, как и прежде. Остальные взносы теперь подлежат оплате в ФНС. А именно:

- взносы в фиксированном размере на обязательное пенсионное страхование ИП «за себя»;

- взносы в фиксированном размере на обязательное медицинское страхование ИП «за себя»;

- взносы с зарплаты работников на обязательное медицинское страхование;

- взносы с зарплаты работников на обязательное пенсионное страхование;

- взносы с зарплаты работников на обязательное страхование по временной нетрудоспособности и материнства.

Соответственно для страховых взносов, уплачиваемых в ФНС, необходимо указывать реквизиты той ИФНС в которой ИП (организация) стоит на учете.

Поле 16 — «Получатель» в платежном поручении по страховым взносам 2019 годаТак, согласно письму ФНС от 01.12.16 № ЗН-4-1 /22860@, в поле 16 «Получатель» должно быть указано сокращенное наименование органа Федерального казначейства, а в скобках сокращенное наименование налоговой инспекции, которой переводится платеж. Например: «УФК по г. Москве (ИФНС России № 7 по г. Москве).

Поле 61, 103 — « ИНН », «КПП» в платежном поручении по страховым взносам 2019 годаВ полях 61 « ИНН » и 103 «КПП» должны быть указаны ИНН и код причины постановки на учет в налоговой инспекции, как при уплате налогов.

Поле 101 — статус плательщика в платежном поручении по страховым взносам 2019 годаПожалуй, самым непонятным вопросом в связи с нововведениями стал статус плательщика в платежном поручении, который надо указывать в поле 101. Ранее поле 101 в платежном поручении на уплату страховых взносов заполнялось на основании Приложения № 5 к приказу Минфина РФ № 107н. Однако передача администрирования взносов в ФНС изменила статус плательщика по отношению к получателю, что поставило ранее применявшиеся правила под сомнение.

Официальных разъяснений на эту тему на момент публикации данного материала нет. На тематических форумах в интернете бухгалтера высказывают три точки зрения, и какая из них абсолютно верна, до сих пор непонятно. Положение спасает только одно: даже если в поле 101 будет указан неверный статус плательщика, это не приведет к потере платежа и последующей недоимке у страхователя. Инспекторы ФНС засчитывают платежи, даже при неверно указанном статусе плательщика.

Итак, предлагаем три точки зрения на вопрос заполнения поля 101 в платежном поручении по страховым взносам 2019 года.

Статус «14»Согласно одному из мнений, значение поля 101 должно быть «14», означающее налогоплательщиков, производящих выплаты физлицам. И хотя такой статус не имеет никакого отношения к страхователю, ряд ИФНС успели дать официальные ответы о том, что значение поля 101 должно быть именно «14».

Статус «08»По другой точке зрения, поле 101 должно содержать значение «08», действовавшее в прошлые годы и означающее ИП и организаций, перечисляющих денежные средства в уплату страховых взносов и иных платежей в бюджетную систему РФ. Примечательно, что платежные поручения на уплату страховых взносов именно с этим статусом плательщика принимает Сбербанк-онлайн, отклоняя платежки с иными статусами плательщика.

Статус «09» и «01»И наконец, высказано предположение, что ИП должны указывать в данном поле «09», а организации — «01». Это статусу налогоплательщиков-ИП и налогоплательщиков-юридических лиц. Объясняется такая точка зрения тем, что передача администрирования страховых взносов ФНС превращает страхователей в налогоплательщиков. Т. е. статусы «09» и «01» могут теперь применяться к уплате как налогов, так и страховых взносов. Правильность такого подхода вызывает не меньшие сомнения, чем в предыдущих случаях, ведь сама действующая редакция НК РФ разделяет понятия «плательщик страховых взносов» и «налогоплательщик».

По всей вероятности, в ближайшее время должно появиться официальное разъяснение по этому вопросу. Поэтому можно посоветовать, не торопиться с перечислением страховых взносов.

Обновление 08.02.2017 - разъяснения ИФНС вопроса статуса плательщика

Некоторые региональные ИФНС разослали страхователям разъяснения по поводу заполнения платежных поручений на уплату страховых взносов в 2019 году. Они вместе с образцами заполнения платежек содержатся в следующем документе:

Согласно документу, статус плательщика указывается следующим образом:

- Статус 01 - указывается при уплате страховых взносов юридическим лицом;

- Статус 09 - указывается при уплате страховых взносов индивидуальным предпринимателем;

- Статус 10 - указывается при уплате страховых взносов нотариусом, занимающимся частной практикой;

- Статус 11 - указывается при уплате страховых взносов адвокатом, учредившего адвокатский кабинет;

- Статус 12 - указывается при уплате страховых взносов главой крестьянского (фермерского) хозяйства;

- Статус 13 - указывается при уплате страховых взносов за наемных работников физическим лицом (не являющимся ИП).

Приказом Минфина № 230н на 2017 год были утверждены новые коды КБК. Полный список кодов бюджетной классификации .

Обратите внимание, что для страховых взносов (кроме взносов «на травматизм») изменились первые три цифры КБК, означающие главного администратора доходов бюджетов. В связи с передачей администрирования страховых взносов ФНС, первые три цифры КБК теперь 182. В прошлые годы первые три цифры КБК были 392.

КБК для страховых взносов за периоды до 2017 годаЕсли в 2017 году перечисляются страховые взносы, начисленные за более ранние периоды, в платежном поручении необходимо указывать переходные КБК. Их единственное отличие состоит в цифрах с 14-ой по 17-ую включительно (код подвида доходов). Например, в КБК взносов на обязательное медицинское страхование код подвида дохода принимает значение 1011 . Для взносов, оплачиваемых в 2017 году за 2017 год, код подвида дохода в данных КБК имеет значение 1013 .

Переходные КБК страховых взносов для удобства читателей собраны в таблице ниже:

|

Вид страховых взносов |

«Переходный» КБК |

|

Взносы на обязательное пенсионное страхование ИП «за себя» |

182 1 02 02140 061100 160 |

|

Взносы на обязательное пенсионное страхование ИП «за себя» (с дохода свыше 300 000 рублей) |

182 1 02 02140 061200 160 |

|

Взносы на обязательное медицинское страхование ИП «за себя» |

182 1 02 02103 081011 160 |

|

Взносы на обязательное пенсионное страхование работников по основному тарифу |

182 1 02 02010 061000 160 |

|

Взносы на обязательное медицинское страхование работников |

182 1 02 02101 081011 160 |

|

Взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством |

182 1 02 02090 071000 160 |

Отдельно стоит затронуть вопрос уплаты КБК пенсионных взносов ИП «за себя» в 2019 году. Окончательный размер этих взносов определяется доходом индивидуального предпринимателя. Если он не превышает 300 000 рублей, то платятся взносы в фиксированном размере, зависящие от величины МРОТ, установленного на 1 января года, за который оплачиваются взносы. Если доход ИП превысил 300 000 рублей, то к указанному выше взносу в фиксированном размере добавляется один процент от суммы, превысившей 300 000 рублей.

Для оплаты этих взносов в 2018 году за периоды до 31.12.2016 предусмотрены два отдельных КБК. Для оплаты этих двух взносов за периоды после 01.01.2017 применяется один КБК. Детали смотрите в таблице ниже.

Больше информации о расчете страховых взносов ИП "за себя" .

Изменения КБК для пенсионных взносов по доптарифу в 2019 годуСогласно общему правилу (п. 1, 2 ст. 428 НК РФ), дополнительный тариф пенсионных взносов работников, трудящихся на вредных работах, составляет в зависимости от вида работ от 6% до 9%. Но, согласно п. 3 ст. 428 НК РФ, если спецоценка, проведенная работодателем, установила другие классы условий труда, применяются иные дополнительные тарифы — от 0% до 8%.

В прошлые годы оплата взносов по дополнительным тарифам производилась на один из двух КБК, выбор которого не зависел от того, проводилась ли спецоценка. Один КБК применялся для оплаты страховых взносов за работников, занятых на работах, виды которых указанны в п. 1 ч. 1 ст. 30 ФЗ № 400-ФЗ, другой — для оплаты за работников, занятых на работах, виды которых перечислены в пп. 2-18 ч. 1 ст. 30 ФЗ № 400-ФЗ.

Для оплаты взносов по дополнительным тарифам, начиная с 2017 года, применяется четыре КБК. Теперь КБК необходимо выбирать не только в зависимости от вида работ, но и от факта проведения спецоценки. КБК таких взносов приведены в таблице ниже:

Другие поля платежного поручения по страховым взносам в 2019 годуВ поле 106 «Основание платежа» — для оплаты страховых взносов в 2019 году за периоды 2019 года ставится значение «ТП ».

В поле 107 «Период» — для оплаты страховых взносов в 2019 году помесячно, используется следующая конструкция: «МС.XX.2019 », где XX — месяц, за который производится оплата страховых взносов. Например, при оплате страховых взносов за январь, в поле 107 ставится значение «МС.01.2019».

Тоже может быть полезно: Информация полезна? Расскажите друзьям и коллегамУважаемые читатели! Материалы сайта сайт посвящены типовым способам решения налоговых и юридических вопросов, но каждый случай уникален.

Если вы хотите узнать, как решить именно ваш вопрос - обращайтесь . Это быстро и бесплатно! Также вы можете проконсультироваться по телефонам: МСК - 74999385226. СПБ - 78124673429. Регионы - 78003502369 доб. 257

В данном материале мы обобщили образцы платежных поручений на уплату страховых взносов в 2018 году. Примеры платежек касаются пенсионных, социальных, медицинских и страховых взносов «на травматизм» и доступны для скачивания. В статье поясняются основные правила заполнения платежных поручений, приводятся КБК по страховым взносам на 2018 года и расшифровываются поля платежных поручений на перечисление взносов за сотрудников. Также статья может быть полезна индивидуальным предпринимателям, имеющим работникам. Если ИП платит в 2018 году страховые взносы только “за себя”, то в статье можно посмотреть актуальные КБК для заполнения платежных поручений.

Вводная информация: виды страховых взносов в 2018 годуСтраховые взносы – это обязательные платежи, которые организации или ИП уплачивают из собственных средств на социальное страхование своих работников.

В некоторых случаях ИП обязаны уплачивать страховые взносы “за себя” (п. 3 ст. 8 НК РФ, ст. 3 Закона № 125-ФЗ). Порядок расчета и уплаты страховых взносов зависит от вида социального страхования. Обязательное социальное страхование может быть следующих видов:

- пенсионное страхование (“пенсионные взносы” или “ОПС”);

- страхование по временной нетрудоспособности и в связи с материнством (“социальные взносы” или “ВНиМ”);

- медицинское страхование (“медицинские взносы” или “ОМС”);

- страхование от несчастных случаев на производстве и профзаболеваний (взносы “на травматизм”).

В 2018 году страховые взносы нужно перечислять не 15 числа следующего месяца, после начисления. В 2018 г. сроки уплаты страховых взносов такие:

- за декабрь 2017 г. – 15.01.2018

- за январь – 15.02.2018

- за февраль – 15.03.2018

- за март – 16.04.2018

- за апрель – 15.05.2018

- за май – 15.06.2018

- за июнь – 16.07.2018

- за июль – 15.08.2018

- за август – 17.09.2018

- за сентябрь – 15.10.2018

- за октябрь – 15.11.2018

- за ноябрь – 17.12.2018

- за декабрь – 15.01.2019

| Поле | Заполнение |

| Статус плательщика, поле 101 | Плательщик страховых взносов – «01» |

| ИНН плательщика, поле 60 | ИНН организации |

| КПП плательщика, поле 102 | КПП организации, обособленного подразделения или недвижимого имущества в зависимости от места уплаты взносов |

| Плательщик, поле 8 | наименование организации или «обособки» |

| ИНН и КПП получателя, поля 61 и 103 | ИНН и КПП ИФНС, в которую сдаете отчетность. |

| Реквизиты ИФНС | Реквизиты ИФНС непосредствено там или на сайте ФНС в разделе «Электронные услуги» – «Адрес и платежные реквизиты Вашей инспекции» (https://service.nalog.ru/addrno.do) |

| Получатель, поле 16 | УФК по ______ (указать наименование субъекта РФ, где платите страховые взносы), а затем в скобках – наименование вашей ИФНС. Например, “УФК по г. Москве (ИФНС N 22 по г. Москве)” |

| Код, поле 22 | текущий платеж – “0” |

| КБК | поле 104 – КБК налога или страховых взносов |

| ОКТМО | поле 105 – ОКТМО по адресу организации, ОП или недвижимости в зависимости от места уплаты налога, взносов. Узнать код можно с помощью сервиса “Узнай ОКТМО” на сайте ФНС – http://nalog.ru/rn77/service/oktmo/ |

| Основание платежа, поле 106 | – текущий платеж – “ТП”;

– недоимка – “ЗД”; – недоимка по требованию ИФНС – “ТР”; – недоимка по акту проверки до выставления ИФНС требования – “АП” |

| Период, поле 107 | Для ТП или ЗД – период, за который платите взносы, в формате XX.YY.ГГГГ. XX – периодичность уплаты:

– месяц – МС; – квартал – КВ; – полугодие – ПЛ; – год – ГД; – YY – период уплаты: номер месяца от 01 до 12, квартала от 01 до 04, полугодия 01 или 02, годовой платеж – 00; – ГГГГ – год. Например, при уплате взносов за апрель 2018 г. – “МС.04.2018”; для ТР – дата уплаты налога или взноса по требованию; для АП – “0” |

| Номер документа, поле 108 | – для ТП или ЗД – “0”;

для ТР – номер требования; для АП – номер решения по проверке |

| Дата документа, поле 109 | – для ТП – дата подписания расчета по взносам, а если он не сдан – “0”;

– для ЗД – “0” – для ТР – дата требования – для АП – дата решения по проверке. |

| Назначение платежа, поле 24 | Текстовое пояснение + регистрационный номер страхователя в фонде. Например, “Страховые взносы на обязательное пенсионное страхование за апрель 2018 г. рег. № 567-111-000000” |

Получателем платежа в 2018 году по всем видам взносов (кроме взносов «на травматизм») являются налоговые инспекции:

- по адресу организации или ее обособленного подразделения;

- по месту жительства индивидуального предпринимателя.

Заполняйте это поле по правилам, прописанным в приказе Минфина России от 12.11.2013 № 107н. В поле «Получатель платежа» указывайте наименование органа Федерального казначейства и в скобках наименование своей ИФНС. Если же вносите платеж «на травматизм», то в скобках будет указание на отделение ФСС России.

Коды для статуса плательщика в 2018 годуВ платежках по взносам в ФНС компании ставят в поле 101 «Статус плательщика» код 01, индивидуальные предприниматели – 09. При этом код 09 ИП используют в 2018 году как при уплате страховых взносов “за себя”, так и при перечислении средств за работников. Ранее налоговики рекомендовали ставить код 14. В 2018 году такой код не используйте.

Код 08 для платежек в ИФНС не нужен. Его используют только при уплате страховых взносов в ФСС “на травматизм”.

КБК по страховым взносам на 2018 годКод бюджетной классификации – обязательный реквизит платежки. Его отражают в поле 104. Значения кодов приведем далее.

КБК для ИФНС| Вид платежа | КБК |

| С выплат работникам | |

| Пенсионные платежи по общему и пониженному тарифу | |

| Взносы | 182 1 02 02010 06 1010 160 |

| Пени | 182 1 02 02010 06 2110 160 |

| Штрафы | 182 1 02 02010 06 3010 160 |

| Дополнительные пенсионные платежи за работников, занятых во вредных работах | |

| 182 1 02 02131 06 1010 160 | |

| 182 1 02 02131 06 1020 160 | |

| Пени | 182 1 02 02131 06 2100 160 |

| Штрафы | 182 1 02 02131 06 3000 160 |

| Дополнительные пенсионные платежи за работников, занятых на тяжелых или опасных работах | |

| Взносы по дополнительному тарифу, не зависящему от результатов спецоценки | 182 1 02 02132 06 1010 160 |

| Взносы по дополнительному тарифу, зависящему от результатов спецоценки | 182 1 02 02132 06 1020 160 |

| Пени | 182 1 02 02132 06 2100 160 |

| Штрафы | 182 1 02 02132 06 3000 160 |

| По временной нетрудоспособности и материнству | |

| Взносы | 182 1 02 02090 07 1010 160 |

| Пени | 182 1 02 02090 07 2110 160 |

| Штрафы | 182 1 02 02090 07 3010 160 |

| На обязательное медицинское страхование | |

| Взносы | 182 1 02 02101 08 1013 160 |

| Пени | 182 1 02 02101 08 2013 160 |

| Штрафы | 182 1 02 02101 08 3013 160 |

| Взносы ИП за себя | |

| Пенсионные | |

| Фиксированные взносы в ПФР | 182 1 02 02140 06 1110 160 |

| Взносы по тарифу 1 процент с дохода свыше 300 000 руб. | 182 1 02 02140 06 1110 160 |

| Пени | 182 1 02 02140 06 2110 160 |

| Штрафы | 182 1 02 02140 06 3010 160 |

| Медицинские | |

| Взносы | 182 1 02 02103 08 1013 160 |

| Пени | 182 1 02 02103 08 2013 160 |

| Штрафы | 182 1 02 02103 08 3013 160 |

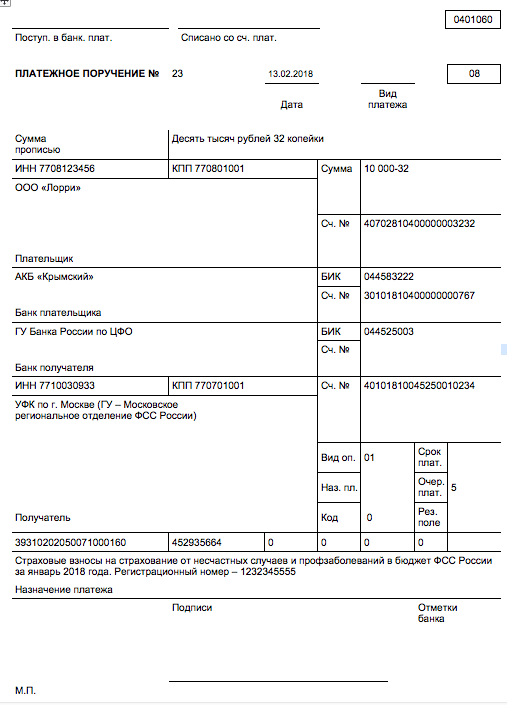

Далее приведем образец платежного поручения на уплату социальных взносов в 2018 году. Эти взносы являются взносами страхование по временной нетрудоспособности и в связи с материнством (ВНиМ). Платеж по этому виду взносов нужно также направлять в ИФНС.

Далее приведем пример платежного поручения по страховым взносам на страхование от несчастных случае на производстве и профессиональных заболеваний. Куда же платить страховые взносы на травматизм в 2018 году? Как и прежде, страховые взносы на травматизм администрирует ФСС. Туда и необходимо направлять платежи по взносам.

От правильности заполнения платежного поручения зависит, будет ли налог перечислен в бюджет вовремя. В 2017 году платежки по налогам и страховым взносам заполняются по новым правилам. В статье мы рассмотрим, что это за новшества и приведем примеры заполнения платежных поручений.

Порядок заполнения платежных поручений в 2017 годуБланк платежного поручения остался прежним, его форма содержится в приложении 2 к Положению Центробанка РФ от 19.06.2012 № 383-П (ОКУД 0401060). А вот в правила заполнения платежек, утвержденные приказом Минфина РФ от 12.11.2013 № 107н, поправки в 2017 г. вносились.

Напомним основные требования, как должно проводиться заполнение платежного поручения 2017 года:

- Статус плательщика (101) обозначает лицо, производящее платеж: «01» - юрлицо, «02» - налоговый агент, «09» - ИП, и т.д.

- Перечисляя налоговые платежи, в отведенных для ИНН (60) и КПП (102) получателя полях указывают реквизиты ИФНС, а в поле «Получатель» (16) - регион, и в скобках - наименование конкретной ИФНС. Особенно внимательно следует заполнять номер счета Федерального казначейства (17) и название банка получателя (13) – при ошибке в этих реквизитах налог или взнос считается неуплаченным, и платить его придется заново, к тому же ИФНС насчитает пени за просрочку платежа, если срок уплаты уже прошел.

- КБК (104) должен быть действующим на момент уплаты и соответствовать перечисляемому налогу, или взносу. Напомним, что с 01.01.2017 г. страховые взносы, за исключением взносов на «травматизм», следует перечислять в ИФНС, поэтому, изменились и КБК по ним.

- Код ОКТМО (105) указывается по месту жительства ИП, месту нахождения юрлица, либо его имущества.

- Основание (106) при уплате текущих платежей обозначается как «ТП», при заполнении платежного поручения по требованию ИФНС в 2017 г., или ФСС – «ТР», погашение задолженности – «ЗД», задолженности по акту проверки – «АП».

- Период, за который платится страхвзнос/налог (107) : при основании «ТП» и «ЗД» указывается отчетный (налоговый) период, для «ТР» указывается дата требования, а для «АП» - «0».

- Тип платежа (110) – как правило «0».

Пример заполнения полей платежного поручения в 2017 году.

Заполнение платежного поручения с 25 апреля 2017 г.Последние изменения в Правила вступили в силу 25.04.2017 г. (приказ Минфина от 05.04.2017 № 58н). Рассмотрим, что нового несет обновленная Инструкция 107н при заполнении платежных поручений 2017 г.:

- код 01 – когда организация перечисляет взносы за сотрудников,

- код 09 – когда ИП перечисляет взносы за сотрудников, или за себя.

При перечислении страхвзносов на «травматизм» в ФСС и прочих бюджетных платежей, не администрируемых налоговыми органами, в поле платежки 101 организации и ИП указывают код 08.

Например, для уплачивающего за себя страховые взносы ИП в 2017 г. заполнение платежного поручения будет следующим:

Для организации, перечисляющей за сотрудников страховые взносы, платежное поручение образца заполнения 2017 г. будет таким:

С 25.04.2017 г. при платежах за других лиц следует соблюдать следующие правила заполнения платежного поручения в 2017 году:

- В полях, отведенных для ИНН и КПП плательщика, указывается ИНН и КПП лица, за которое перечисляется налог, или страхвзнос. При уплате за физлицо, у которого ИНН отсутствует, вместо него указывается «0».

- «Плательщиком» в соответствующем поле указывается тот, кто перечисляет средства со своего расчетного счета.

- «Назначение платежа» - здесь вначале следует указать ИНН/КПП лица, которое платит, а затем, после знака «//» вписать налогоплательщика, за которого платят.

- Статус плательщика (поле 101) указывается согласно статусу того, за кого производится платеж: 01 – юрлицо, 09 – ИП, 13 – физлицо.

Пример. Уплата за другую организацию (ООО «Альфа» за ООО «Якорь») транспортного налога – платежное поручение (образец заполнения 2017):

Не забывайте, что в Москве и в Подмосковье с февраля 2017 года изменились реквизиты банковских счетов для уплаты налогов и взносов.

За несвоевременной уплатой налогов или взносов следуют налоговые санкции в виде пени. Важно правильно заполнить платежку, ведь в случае ошибки сумма будет считаться неперечисленной. В этой статье мы расскажем, как заполнить платежное поручение на оплату пени по страховым взносам в 2019 году, покажем образец заполнения платежки на оплату пени по каждому взносу.

Уплата пени по страховым взносам: платежное поручение на 2019 годДля перечисления пени используется унифицированный бланк платежного поручения, утвержденный Положением Банка России № 383-П от 19.06.2012г.

Заполнение платежного поручения на уплату пени по страховым взносам в 2019 годуПри перечислении пени большинство полей платежного поручения заполняются также, как при перечислении самого взноса. Но перечислить взнос и пени одним платежом нельзя. Платежки на взнос и пени должны быть отдельными.

Поэтому проще всего взять платежку на оплату соответствующего взноса и изменить в нем несколько реквизитов для перечисления пени:

- Код бюджетной классификации,

- Основание платежа,

- Налоговый период,

- Дата и номер документа.

Можно заполнить платежное поручение с чистого бланка. Далее мы расскажем, как заполнить каждый реквизит платежки.

«Шапка» платежкиВ верхней части платежного поручения указываем его номер и дату. Здесь же указываем вид платежа. Если платежное поручение формируется в программе дистанционного банковского обслуживания, например, банк-клиенте, это поле оставляем пустым.

Рядом расположен реквизит «статус плательщика». Его заполняем также, как в платежном поручение на уплату взноса, пени по которому собираемся перечислить. Напомним возможные статусы плательщика:

Затем дважды пишем сумму платежа:

- Сначала прописью сумму рублей с заглавной буквы, сумму копеек цифрами. Слова «рубли» и «копейки» пишем полностью без сокращений,

- Затем рубли и копейки цифрами.

Пени платим в рублях и копейках. Если сумма оказалась в целых рублях, то ее можно указать так: «199=», то есть без копеек.

Затем заполняем реквизиты плательщика:

- Наименование компании,

- Если плательщик – физическое лицо, то указываем его статус, например «Индивидуальный предприниматель Сергеев Алексей Иванович»,

- ИНН плательщика,

- КПП организации. В платежках от имени физических лиц поле КПП оставляем пустым,

- Банковские реквизиты:

- Расчетный счет,

- Корр.счет,

- Наименование банка.

Если платежное поручение оформляется в банковской или учетной программе, все реквизиты подставятся в платежку автоматически.

Получателем платежа может быть ваша ИФНС или территориальный орган ФСС. Если вы не знаете платежных реквизитов, то:

- Платежные реквизиты своей ИФНС можно узнать на официальном сайте ФНС России,

- Платежные реквизиты ФСС есть на официальных сайтах региональных отделений фонда, но не всех. Поэтому лучше уточнить реквизиты для перечисления денег в своем отделении ФСС.

Наименование получателя заполняем так:

- Сначала пишем «УФК по …», вписываем наименование региона, например, «УФК по г.Москве»,

- Затем в скобках пишем наименование своей налоговой инспекции или отделения ФСС, например, «УФК по г.Москве (ИФНС России № 43 по г.Москве)», или «УФК по г. Москве (ГУ – Московское региональное отделение ФСС РФ л/с 40100770142)».

Заполняем группу реквизитов, расположенных рядом:

Первое отличие платежки на уплату пени от уплаты самого взноса – другой КБК:

|

Плательщики – юридическое лица |

|

|

Пенсионное страхование, основной тариф |

182 1 02 02010 06 2110 160 |

|

Социальное страхование по нетрудоспособности и материнству |

182 1 02 02090 07 2110 160 |

|

Обязательное медицинское страхование |

182 1 02 02101 08 2013 160 |

|

Пенсионное страхование по дополнительному тарифу за работников из списка 1 |

182 1 02 02131 06 2100 160 |

|

Пенсионное страхование по дополнительному тарифу за работников из списка 2 |

182 1 02 02132 06 2100 160 |

|

Взносы на травматизм |

393 1 02 02050 07 2100 160 |

|

Плательщики - предприниматели |

|

|

Пенсионное страхование |

182 1 02 02140 06 2110 160 |

|

Медицинское страхование |

182 1 02 02103 08 2013 160 |

Затем расположен реквизит «Основание платежа», он тоже заполняется не так, как в платежке на уплату взноса. Здесь указываем одно из буквосочетаний:

- ЗД – если добровольно перечисляем задолженность по пени,

- ТР – если получили требование от ИФНС или ФСС,

- АП – если уплата пени производится по акту проверки.

Следующее поле – налоговый период, за который производится уплата. Если вы перечисляете пени по требованию или акту проверки, то в этих документах указан период, за который необходимо оплатить пени. Если уплата производится добровольно, то есть в предыдущем поле указан код «ЗД», то в поле «налоговый период» ставим ноль.

Также указываем ноль, если налоговый период определить невозможно. Например, когда одной суммой перечисляется несколько пени, начисленных за разные налоговые периоды.

Затем указываем номер и дату требования или акта проверки, по которым производим оплату. Если пени перечисляется в добровольном порядке, и ни требования, ни акта нет, то в этих полях ставим нули.

Наконец, заполняем назначение платежа. Пишем, что перечисляем пени, указываем, по какому страховому взносу платим пени, и реквизиты документа-основания, если он есть.

Платежное поручение на пени по страховым взносам: плательщик – третье лицоПени по взносам может оплатить не только сам страхователь, но и третье лицо. Такая возможность появилась еще в 2016 году. Заплатить налоги, взносы или пени по ним может, например, учредитель, руководитель компании или любое другое физическое лицо.

Заполняйте платежное поручение с учетом следующих особенностей:

- В группе реквизитов плательщика укажите ИНН и КПП организации, за которую осуществляется платеж,

- В поле «Плательщик» впишите ФИО лица, которое пойдет в банк, например, директора,

- В поле «Статус плательщика» укажите статус организации, за которую перечисляете деньги,

- Назначение платежа оформляйте так: впишите ИНН физического лица, которое фактически перечисляет деньги. Затем поставьте знак «//» и укажите название компании, за которую перечисляете деньги.

Остальные реквизиты заполняются также, как в обычной платежке.

При формировании платежного поручения могут допускаться ошибки. Три из них являются критичными, так как с ними пени будет считаться неуплаченным:

- Неправильный счет получателя,

- Неправильный счет Федерального казначейства,

- Неверные реквизиты бака получателя.

Остальные ошибки являются некритичными, их можно исправить, если написать письмо об уточнении платежа.

Образцы платежных поручений на пени по страховым взносам в 2019 годуМы рассказали, как заполнять все реквизиты платежного поручение на перечисление пени по страховым взносам. Теперь приведем примеры заполнения. Вы сможете скачать все образцы.