Добрый день, читатели блога о трейдинге. Дивиденды по акциям – это, наверное, не та тема, которую хотят изучать активные трейдеры. Но, не спешите с выводами. Каждый трейдер, который держит позицию больше одного дня, сам того не ожидая, может получить приятный бонус в виде дивидендов. А может вы часть своего капитала инвестируете в акции, и тогда данная тема будет вам очень полезна. В общем, на этой странице у вас есть возможность ознакомиться со всеми азами темы – дивиденды по акциям, в простой и понятной форме.

Что такое дивиденды?

Представьте себе, что вы владелец небольшого бизнеса, скажем тренажерного зала, с чистым годовым доходом $150,000. С деньгами вы можете делать все, что хотите, куда бы вы их потратили? Конечно, большую часть оставили бы себе, например $100,000. А оставшиеся $50,000 можно вложить обратно в бизнес: пустить рекламу, обновить оборудование, сделать ремонт и т.д.

Точно также поступают большие компании, акции которых торгуются на бирже. Ведь бизнес для того и создается, чтобы зарабатывать деньги для своих владельцев (рекомендую прочесть «Акция это не что иное как бизнес »). На фондовом рынке такие выплаты принято называть: дивиденды по акциям.

Норма выплат дивидендов

Всегда интересно, какую порцию прибыли компания выплачивает своим акционерам (владельцам)? В примере выше, вы себя наградили: $100,000/$150,000*100% = 67% от всего дохода. Это и есть норма выплат дивидендов для вашего тренажерного зала. А как дела обстоят в больших корпорациях? Рассмотрим на примере.

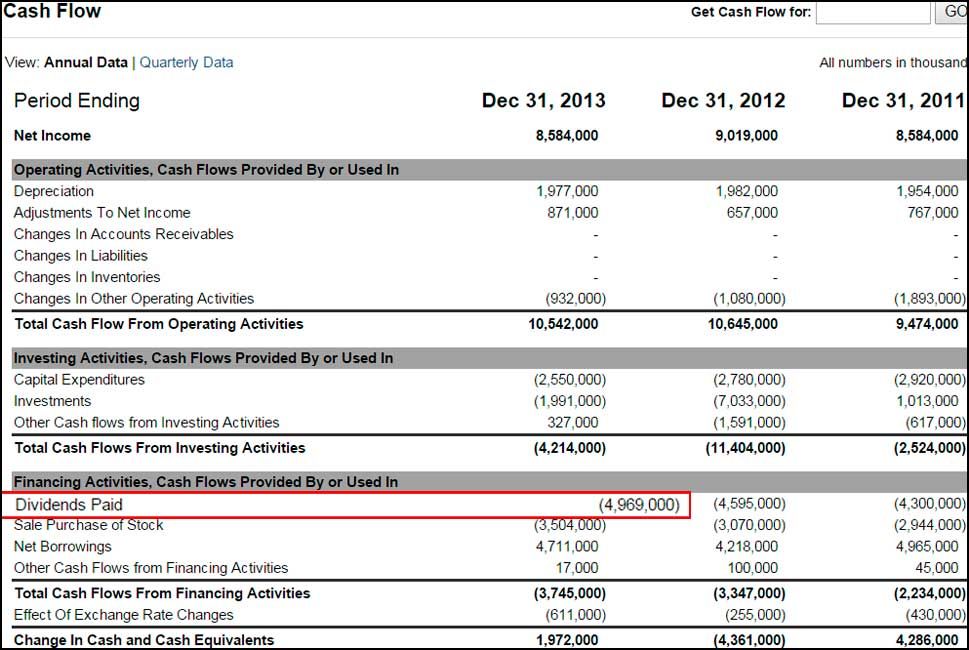

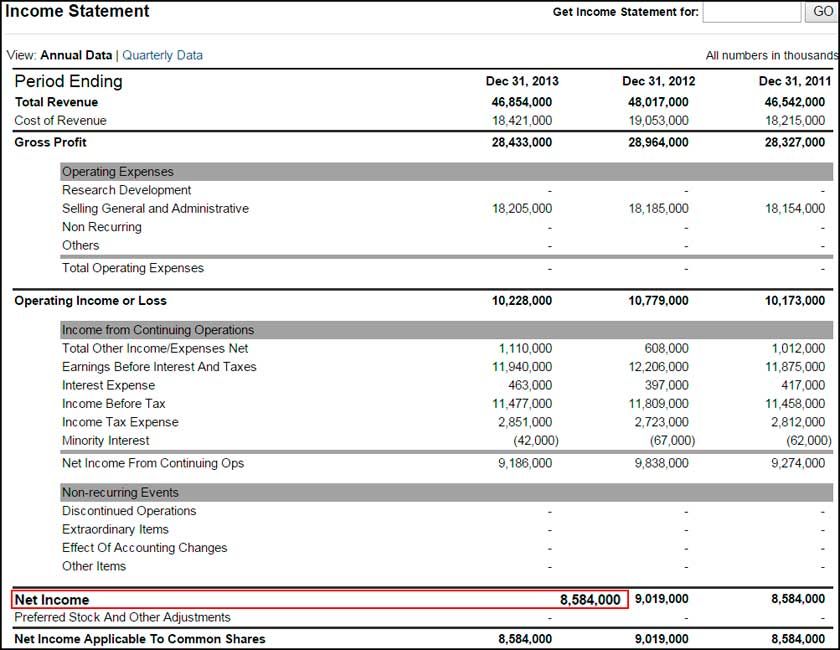

За последний год Кока-Кола выплатила своим акционерам $4.969 млрд. в виде дивидендов, как указано в ее отчете о денежных потоках (Cash flow).

В отчете о доходах (Income statement) указано, что она заработала $8.584 млрд. чистыми за тот же период (все эти данные вы можете посмотреть на http://finance.yahoo.com/ ).

Теперь мы можем легко узнать норму выплат дивидендов: 4.969/8.584*100% = 58%. Что можно сказать: Кока-Кола любит своих акционеров!

Почему одни компании выплачивают дивиденды, а другие нет?

Я уже предугадываю ваш вопрос. Ну, далеко не все же компании выплачивают дивиденды? Совершенно верно! Почему так происходит, вы и узнаете дальше.

Давайте возвратимся к нашему примеру выше. Вы только открыли свой тренажерный зал с одной беговой дорожкой, силовой рамой, жимовой стойкой, двумя штангами и несколькими разновесными блинами. Он приносит вам $30,000 в год. А так хочется $150,000.

Как вы бы вели свой бизнес? Конечно, сократили бы свою зарплату к прожиточному минимуму, а всю прибыль вкладывали бы назад в предприятие. Только так можно вдохнуть жизнь в новый проект.

То же касается больших компаний. Полученный доход может расходоваться двумя путями:

- Разделяться между акционерами (владельцами) в виде дивидендов по акциям

- Реинвестироваться назад в бизнес, что приведет в конечном итоге к росту рыночной цены акций (больше информации на странице "Почему цена акции изменяется? ").

Другими словами, как не крути, в любом случае акционеры получат выгоду: либо в виде дивидендов, либо в виде роста стоимости акций.

Дивидендная доходность

Washington Post (известная газета в США) выплачивает годовой дивиденд в размере $7 на акцию, при цене самих акций $910. Altria Group (раньше Phillip Morris — сигареты мальборо) $2.72 и $49.75 соответственно. Рассчитаем, сколько акционер платит за дивидендный доход от бизнеса.

- Washington Post: $0/$910*100% = 0.77%

- Altria Group: $72/$49.75*100% = 5.5%

Получается, что если купить 110 акций Washington Post на сумму $100,100, мы получим $770 дохода от дивидендов. А если 2,010 акций Altria Group на приблизительно равную сумму $100,000, то получим $5,467.

Другими словами, если вас интересует исключительно доход от дивидендов, а не от роста рыночной стоимости акций, то смотрите на дивидендную доходность.

По каким акциям выплачиваются дивиденды?

Думаю, что вы уже догадались – компании, которые имеют длительную и успешную историю (можно сказать мировые бренды), постоянную долю рынка, стабильный доход (это главное), те могут себе позволить выплачивать дивиденды на свои акции. Но, имейте ввиду, рыночная стоимость таких акций не имеет тенденции изменяться в широком диапазоне (низкая волатильность).

Растущие и молодые компании должны возвращать полученную прибыль назад в бизнес, чтобы поднимать уровень своей конкурентоспособности. Соответственно их акции более склонны к сильным движениям (высокая волатильность).

Важные даты при выплате дивидендов по акциям

Когда нужно приобрести акции компании, чтобы получить по ним дивиденды? Давайте посмотрим:

- День объявления (Declaration date): день, когда оглашаются сумма и дата выплаты очередного дивиденда

- День регистрации (Date of record): в компании составляются списки всех текущих держателей ее акций, которые смогут получить дивиденды. Как правило, это происходит за 4 дня до выплат . Другими словами, кто не успел до этой даты, тот пролетел

- Платежный день (Payment date): каждый получает прибыль пропорциональную количеству купленных акций.

Получается, если платежный день назначен на 21 декабря, то купив акции 16 или даже, может, 17 декабря и, подержав их всего 1 день для прохождения регистрации, вы получите дивиденды.

Я уже догадываюсь, какие идеи крутятся в ваших головах. Почему бы не покупать акции перед днем регистрации и не получать сразу и дивидендный доход, и прибыль от изменения рыночной цены бумаг. Предупреждаю : так как компания расстается со значительной частью своей налички, стоимость ее акций несколько снижается в этот период.

И еще один совет : согласно стратегии свинг трейдинга , я не рекомендую торговать акциями, по которым будут выходить хоть какие-либо новости во время вашей сделки (больше всего это касается, конечно, EPS). Любая новость может стать причиной неадекватных ценовых колебаний, о чем вы можете почитать здесь .

Дивиденды в виде налички, акций или одноразовых выплат

Ну и несколько слов напоследок. Дивиденды по вашим акциям могут выплачиваться не только в виде денег, но и в виде дополнительных акций. Это как уже решит совет директоров.

К тому же, бывают ситуации, когда компания получает какую-то значительную непрогнозируемую прибыль. Тогда значительная ее часть может разойтись между акционерами в виде одноразовых выплат. В общем, бизнес работает исключительно на своих владельцев.

Заключение

Дивиденды по акциям мы разобрали, причем достаточно емко, как по мне. Раньше я вообще исключал компании с дивидендами из своих watch lists, поскольку считал, что они имеют низкую волатильность и тенденцию к росту. Потом забросил это дело, поскольку заметил, что такие акции часто технически лучше торгуются, чем высоковолатильные. А как вы относитесь к акциям с дивидендами, и есть ли в планах их покупать в будущем? Блог о трейдинге благодарит за внимание. Будьте успешными!

Организация, которая заботится о своих основателях, учредителях и участниках, должна правильно распределять оставшуюся после налогообложения выручку. Расскажем, как рассчитать дивиденды в ООО при УСН и как выплачивать денежные средства.

Распределение прибыли

Дивиденды – это часть дохода после уплаты налогов, который делят между участниками ООО (ст. 43 НК РФ).

Его фиксируют:

- на основании сведений бухгалтерского баланса – строки 1370 и счета 84 «Нераспределенная прибыль»;

- в разделе отчета о финансовых результатах – его строке 2400 «Чистая прибыль».

Организация имеет право принимать решение о распределении с периодичностью:

- один раз в квартал;

- один раз в полгода;

- раз в год.

Все вопросы оговаривают на общем собрании. Кроме того, не допустимо нарушение условий, прописанных в уставе фирмы.

Когда сроки выплаты не указаны, по умолчанию исходят из 60 календарных дней с момента принятия решения о распределении сумм.

Теперь о том, какие есть на распределение ограничения в отношении [дивидендов при УСН за 2015 год] и текущий период 2016 года. Например:

- доля чистых активов меньше уставного капитала и резервного фонда либо сократится после выплат;

- фирма имеет признаки банкротства;

- заявленный уставный капитал профинансирован не целиком.

Во всех представленных ситуациях о дивидендах можно вообще не думать. Подробная информация есть в ст. 29 Закона об ООО № 14-ФЗ.

Как выплатить дивиденды учредителю ООО на УСН

ПРИМЕР

ООО «Монблан» рассматривает вопрос о распределении прибыли в размере 216 400 руб. между несколькими лицами. В таблице представлены доли участников в уставном капитале и денежные средства, которые им положены.

| Ф.И.О. | Доля в УК, % | Начисленные дивиденды, руб. |

| Е.И. Кутепов | 40 | 86 400,0 |

| Д.В. Дружко | 27 | 58 428,0 |

| Н.П. Прокопенко | 20 | 43 299,8 |

| Г.В. Рябчикова | 13 | 28 132,0 |

Налогообложение при выплате дивидендов

Участник – физлицо

Самое главное, что дивиденды при УСН в 2015году облагаются подоходным налогом, как и в 2016 году: ставка для резидентов осталась на прежнем уровне – 13%, а нерезидентов – 15%.

Формула для расчета такова:

НДФЛ = ПР нач. x %

ПР нач. – дивиденды, начисленные акционеру

Участник – юрлицо

Если получатель соответствующих сумм расположен на территории России, с них придется отдать в казну 13% налога на прибыль. А при владении 50%-й долей уставного капитала налог будет нулевым.

Для иностранных структур налог составит 15% или иной показатель, предусмотренный международным соглашением.

Страховыми взносами во внебюджетные фонды дивиденды не облагают.

ПРИМЕ

Р (продолжение)

В таблице показана сумма начисленных дивидендов, НДФЛ с них и получаемые на руки средства.

| Ф.И.О. | Дивиденды начисленные, руб. | НДФЛ, 13% | Итого, руб. |

| Е.И. Кутепов | 86 400,0 | 11 232,0 | 75 168,0 |

| Д.В. Дружко | 58 428,0 | 7595,6 | 50 832,4 |

| Н.П. Прокопенко | 43 299,8 | 5629,0 | 37 670,8 |

| Г.В. Рябчикова | 28 132,0 | 3657,2 | 24 474,8 |

Имейте в виду: взятый при выплате дивидендов налог нужно отдать в казну не позднее следующего дня после выплаты средств (ст. 226 и 287 НК РФ).

Невозможно самостоятельно постоянно следить за всеми изменениями, которые касаются начисления и расчета дивидендов. Поэтому ООО на УСН рекомендуется поручить эту задачу компетентному бухгалтеру.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter .

Основаниями для возникновения каждого предприятия является решение об его учреждении, которое было принято в тот или иной период несколькими юридическими или физическими лицами, а может быть и одним физическим лицом. Эти субъекты считаются не только владельцами новоиспеченного ООО, но и его учредителями.

Как правило, состав учредителей не подлежит изменению, поскольку конкретно эти субъекты положили начало работе Общества. В связи с этим учредители ООО имеют законные основания на получение дивидендов. С особенностями выплаты дивидендов учредителям ООО в 2017 году вы можете ознакомиться в данной статье.

Дивиденд – это…

В начале нашей статьи предлагаем вам выяснить, что же подразумевает под собой понятие «дивиденд».

Дивидендами принято считать часть прибыли организации, которая подлежит распределению среди лиц, имеющих акции на данную организацию, в форме дохода на эту самую акции. Подобное распределение происходит каждый год, и при этом учитывается такой фактор, как номинальная стоимость вышеуказанных ценных бумаг пропорционально взносам их владельцев в акционерный капитал.

Дивиденды выплачиваются по следующим акциям:

- Привилегированные. Это ценные бумаги с закрепленным дивидендом и возможностью для их владельцев получать денежные выплаты в первую очередь. Как правило, лица, имеющие привилегированные акции, ограничены в участии в жизни предприятия. В случае когда предприятие более не в состоянии удовлетворять потребности кредиторов в денежных обязательствах, именно по этим акциям будет осуществлена первоочередная компенсация убытков.

- Обыкновенные. Предполагают выплаты денежных средств и получение их акционерами во вторую очередь. Выплаты зависят от того, в каком финансовом состоянии находится организация, и в случае если оно не удовлетворительное – могут быть отменены. В отличие от привилегированных, обыкновенные дают право своим владельцам голосовать на всех общих заседаниях с участием акционеров.

Вся суть выплаты дивидендов учредителям заключается в следующем. При получении организацией прибыли, к примеру, в 2014 году, все денежные средства будут разделены согласно их предназначению. Так, одна часть идет на удовлетворение нужд ООО, с целью дальнейшего развития, а вторая будет разделена между акционерами в 2017 году. Некоторые ООО оставляют за собой право: осуществлять подобные выплаты или нет? Отказать акционерам в этом могут не только, если организация понесла значительные убытки, но и при получении большой прибыли, решив, что все средства должны пойти на развитие.

Если выплата дивидендов все же производится, то это происходит один раз в году, и их сумма назначается на заседании акционеров.

При начислении дивидендов учитывается не то, как долго лицо владеет необходимыми ценными бумагами, а попадание его в определенный список. Список составляется ежегодно и включает в себя всех владельцев, приобретших акции до дня прекращения регистрации акционеров.

Выплата дивидендов учредителям ООО

Основаниями для выплаты дивидендов учредителям ООО всегда служит отчет по финансам Общества, в котором подводятся итоги за прошедший год и отражаются размеры прибыли.

В первую очередь, составляется бухгалтерский баланс по истечении отчетного периода (в 2017 году за 2016 год), в котором отображается общий доход предприятия, а также чистая прибыль.

Принять решение о выплате дивидендов невозможно, не собрав при этом заседание акционеров ООО. Именно на подобном заседании будут оговорены возможности выплаты денежных средств в текущем году, сроки и суммы. Заседание акционеров в обязательном порядке должно быть запротоколировано, а на основании протокола составляется соответствующий приказ, в котором отображаются принципы распределения прибыли.

Законодательство Российской Федерации не предусматривает какой-то определенной формы, по которой создается протокол. Но все же абсолютно в каждом должны указываться номер и дата, место проведения, повестка дня, подписи участников заседания и сумма прибыли, которая подлежит распределению между акционерами.

В акционерном обществе протокол всегда составляется в 2-х экземплярах и содержит в себе записи о месте и времени проведения заседания, количестве проголосовавших, сведения о председателе и секретаре заседания, повестке дня, итоги собрания.

В случае если учредителем является один человек, то протокол заменит решение участника об уплате дивидендов. Это решение необходимо составить в письменном виде в свободной форме.

Все вышеуказанное должно быть непременно отображено в бухгалтерском учете в виде списания необходимого количества денежных средств со счета на специальный кредит. Осуществление уплаты денежных средств учредителям и другим акционерам производится не позже, чем через 60 дней после заседания.

Выплата дивидендов никогда не будет произведена, если следующие условия не были соблюдены учредителями:

- 100-процентная оплата уставного капитала;

- отсутствие признаков банкротства на период начисления дивидендов и их выплаты.

- чистые активы по своей стоимости не должны быть ниже суммы уставного капитала.

Все эти условия прописаны в Федеральном законе (статья 29, №14-ФЗ).

Когда все предыдущие требования исполнены, рассчитываются суммы дивидендов учредителям. Их размеры должны быть пропорциональны долям, принадлежащим лицам, которые учредили ООО. Все расчеты и начисления также отображаются в бухгалтерском учете.

Окончанием всего этого процесса есть непосредственная выплата денежных средств. При этом все юридические лица получают эти средства путем перечисления их с расчетного счета на ранее открытый кредит по специальному счету, а физические – через кассу с обязательным оформлением кассового ордера.

Дивиденды и налоговый учет в 2017 году

Удержание налога с дохода в виде дивидендов зависит от того, кому они выплачиваются. В случае если учредителем организации есть другая организация, налоговый учет будет отличаться от того же подоходного налога физического лица. Налог взимается согласно требованиям, прописанным в Налоговом кодексе Российской Федерации (п. 2 ст. 275). Так, если дивиденды идут в пользу какого-либо российского предприятия, то ставка в 2017 году составляет 9% или 0% (при владении организацией пакетом акций не ниже 50% в уставном капитале от 365 дней). А если организация является иностранной, то налог на доход взимается по ставке в 15%.