В коммерческой деятельности при оформлении перемещения товара используется 2 документа: накладная и счет-фактура. Бланки документов, применяемые в РФ, по многим позициям дублируют друг друга. Факт выполнения работ и оказания услуг фиксируются отдельно составленным актом. Универсальный передаточный документ (УПД) разработан для замены всех указанных документов. C 01.10.2017 года поменялась форма счета-фактуры, а, значит, изменения нужно внести и в бланк УПД. Актуальный образец универсального передаточного документа предлагаем скачать бесплатно в excel и word.

Форма была усовершенствована постановлением Правительства РФ № 981 от 19.08.2017 г. Нормативным актом были подкорректированы некоторые части документа.

Что изменилось в УПД с 01.10.2017:

- В таблицу со сведениями о товаре был добавлен столбец, где продавец обязан указывать код товарной номенклатуры ВЭД ЕАЭС. Это актуально для внешнеторговых сделок с организациями, созданными в государствах-резидентах ЕАЭС.

- Также были даны разъяснения относительно информации, вписываемой в графу 11 УПД. Уточнено, что продавец должен вносить регистрационный номер таможенной декларации. До этого некоторые специалисты указывали номер разрешения на помещения товаров под таможенную процедуру.

- Также в поле для подписи индивидуального предпринимателя добавили приписку об ином уполномоченном лице. Теперь бланк сможет оформлять гражданин или организация, имеющий соответствующую доверенность.

Сама форма УПД утверждена в постановлении Правительства РФ № 1137 от 26.12.2011 г.

Следует помнить о том, что разработанная форма является лишь рекомендуемой и может быть скорректирована по желанию продавца.

Порядок заполнения нового бланка УПД

Сведения вносятся в бланк с помощью электронно-вычислительной техники и печатного оборудования. Отметки об отпуске товара и его принятии проставляются от руки.

В левом верхнем углу указывается статус УПД. Он может выступать в качестве счета-фактуры или передаточного акта (акта выполненных работ/оказанных услуг). Соответственно в окошке проставляется значение 1 или 2.

- полное наименование;

- юридический адрес;

- ИНН/КПП.

Там же указываются наименования и адреса грузоотправителя и грузополучателя. Далее следуют сведения о платёжном документе, в соответствии с которым были перечислены деньги в счёт оплаты товара.

После этого в новую форму УПД вносятся наименование, адрес и ИНН/КПП покупателя. В последнюю строку универсального передаточного документа вписывается валюта расчёта.

НАЖМИТЕ ДЛЯ УВЕЛИЧЕНИЯ

Центральную часть бланка занимает таблица. В столбцы вносится следующая информация:

- в графе «А» — порядковый номер записи о товаре;

- в столбце «Б» — код ТН ВЭД ЕАЭС;

- 1 графа – коммерческое наименование товара в соответствии с положениями договора (заявкой, спецификацией);

- в столбец 2 вносятся единицы измерения товара (например, штуки), и указывается условное обозначение;

- 3 столбец – количество отгружаемого товара;

- 4 графа – цена 1 единицы;

- 5 графа – стоимость всех товаров без учёта налогов;

- 6 столбец – размер акциза;

- в 7 столбце формы УПД указывается действующая ставка НДС;

- в 8 столбец вписывается сумма налога, которая подлежит уплате покупателем;

- в 9 графу универсального передаточного документа вносится информация о полной стоимости товара;

- в 10 столбце указывается код страны происхождения продукции и краткое наименование государства в соответствии с классификатором (актуально при отгрузке на экспорт или поставке ранее ввезённого товара);

- в 11 графе проставляется номер таможенной декларации, по которой товар был импортирован в страну, присвоенный при регистрации документа.

Под таблицей указывается количество листов УПД. Также ставится подпись, фамилия и инициалы руководителя организации (или иного уполномоченного на подписание документа лица) и главного бухгалтера. Должностные лица заверяют подлинность указанных в таблице универсального передаточного документа сведений.

Далее указывается, на основании какого документа был передан груз. Это может быть доверенность или договор. Также заполняются сведения о перевозчике, если для доставки было заключено соглашение с транспортной компанией.

Слева внизу бланка УПД расположены поля, предназначенные для внесения сведений об отгрузке товара:

- должность, подпись, фамилия и инициалы лица, отпустившего имущество;

- дата отгрузки;

- иные сведения;

- сведения о лице, ответственном за оформление УПД: подпись, должность, фамилия и инициалы;

- оттиск печати.

Заверять информацию о товаре может один уполномоченный представитель продавца, а фактически отгружать продукцию – другой.

Справа находится аналогичное поле, заполняемое работником организации-покупателя:

- должность, подпись, фамилия и инициалы лица, принявшего товар;

- дата получения имущества;

- иная информация, например, ссылки на другие документы, оформленные при приёмке;

- должность, Ф.И.О. и подпись лица, ответственного за оформление факта хозяйственной жизни;

- оттиск печати.

УПД составляется в нескольких экземплярах. 1 заполненный образец должен остаться у получателя груза, и минимум 1 заполненный и подписанный бланк будет направлен продавцу с отметкой о получении.

Бланк и образец 2017 — 2018

Скачать новый бланк УПД с 01.10.2017 в excel бесплатно — .

Скачать образец заполнения УПД в 2018 году — .

Вопросы и ответы

Вопрос 1: Как нумеровать УПД, если организация поставщик выписывает покупателям счета-фактуры + накладные и УПД со статусом «1» вперемешку?

Ответ: Для универсального передаточного документа со статусом «1» нужно использовать последовательную нумерацию, единую со счет-фактурами (хронологический порядок). Если УПД имеет статус «2», то нумеровать можно на усмотрение поставщика, закон данный момент не регламентирует.

Вопрос 2: Поставщик одновременно поставляет товар покупателю и оказывает сопутствующие услуги в связи с приобретением. Можно ли отгрузку товара и услуги отразить в одном УПД?

Ответ: Да, это возможно и не противоречит законодательству.

У вас остались вопросы — задайте их в комментариях и получите ответ эксперта!

Основные изменения в электронных и бумажных форматах документов, которые нужно учитывать бухгалтеру с 1 июля 2017 года.

Законодательная власть активно взялась за продвижение электронного документооборота и преобразование документов в электронный вид. Практически каждый месяц выходят акты, которые вводят новые электронные форматы документов, но и бумажная первичка не стала исключением. Поэтому мы собрали основные изменения, которые нужно учитывать бухгалтеру с 1.07.2017г. в своей работе.

1 июля 2017 г. Начинает действовать новый формат для составления счетов-фактур в электронной форме. Он будет универсальным (его можно использовать в роли счета-фактуры и документа об отгрузке товаров). Благодаря этому ФНС надеется сократить расхождения между счетом-фактурой и первичным документом.

Новые электронные форматы согласно Приказу ФНС России от 24.03.2016 N ММВ-7-15/155@

Универсальный передаточный документ (УПД)

Выполняет роль:

Счета-фактуры – СЧФ.

Счета-фактуры и документа об отгрузке товаров (выполнении работ), передаче имущественных прав (документ об оказании услуг) – СЧФДОП.

Документа об отгрузке товаров (выполнении работ), передаче имущественных прав (документ об оказании услуг) – ДОП.

В этом случае первичный документ может быть аналогом как ТОРГ-12, так и акта выполненных работ.

Корректировка универсального передаточного документа (УКД)

Выполняет роль:

Корректировочного счета-фактуры – КСЧФ.

Корректировочного счета-фактура и документа об изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав – КСЧФДИС.

Документа об изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав – ДИС.

Использовать старый формат счета-фактуры с 1 июля 2017 нельзя! Но если вы отправляли документы по старому формату до 1 июля, их можно будет представлять в налоговую до 31.12.2020 г.

Старые форматы, которые теряют свою силу

1 июля 2017 года согласно Приказу ФНС от 20.05.2016 N ММВ-7-15/329 утрачивают силу форматы товарной накладной по унифицированной форме № ТОРГ-12 и акта приемки-сдачи работ (услуг) и начинает функционировать формат представления документа о передаче товаров при торговых операциях и документа о передаче результатов работ (документа об оказании услуг).

Формат представления документа о передаче товаров при торговых операциях (ДПТ), утвержден Приказом ФНС России от 30.11.2015 N ММВ-7-10/551@.

Формат представления документа о передаче результатов работ (документа об оказании услуг) (ДПРР), утвержден Приказом ФНС России от 30.11.2015 N ММВ-7-10/552@.

Оба формата заменяют старые форматы –ТОРГ-12 и акта приемки-сдачи работ (услуг) соответственно. Использовать старые форматы уже будет нельзя.

Изменения в бумажном формате счета-фактуры

1 июля 2017 года вступают в силу изменения в правительственное Постановление от 26.12.2011 № 1137, который оговаривал формат выставления счета фактуры и корректировочного счета-фактуры (ФЗ № 56-ФЗ от 03.04.2017).

-

Ошибок в счете-фактуре никто не отменял

Несмотря на то, что происходят изменения в форматах документов, поблажек бухгалтеру в отношении ошибок законодательство делать не собирается. Поэтому напомним, что согласно п. 2 статьи 169 Налогового кодекса основанием для отказа в принятии к вычету сумм НДС может быть ошибка в счете-фактуре, препятствующая налоговой инспекции при проведении налоговой проверки идентифицировать налоговую ставку.

Поэтому не забывайте уделить время проверить ставку налога, иначе налоговая будет вправе отказать в вычете НДС. В случае обнаружения ошибки укажите на нее поставщику и попросите внести необходимые исправления с его стороны.

Перейти на новые форматы первичных документов проще, если использовать дополнительные возможности «1С»

Можно установить внешнюю обработку для «1С», чтобы она вносила все виды бумажных первичных документов в учетную систему. К примеру, такие программы, как «Скан-Загрузка документов», автоматически пересчитывают значения НДС. И их использование позволяет сократить время на ввод первички, избавиться от ошибок ручного ввода и сразу выявлять ошибки в переданных документах.

Новая форма счета-фактуры будет дополнена строкой 8 «Идентификатор государственного контракта, договора (соглашения)».

УПД - это универсальная форма бланка, которая объединяет в себе сразу несколько документов, что существенно упрощает деловой документооборот и снижает издержки.

Бланк УПД и его применение

Федеральный закон № 402-ФЗ «О бухгалтерском учете» упростил формы первичных учетных документов, но определил перечень обязательных реквизитов для них (ст.9 402-ФЗ), ведь каждый факт хозяйственной жизни подлежит обязательному оформлению.

Реквизитами первичного учетного документа являются:

- наименование;

- дата составления;

- наименование экономического субъекта составителя;

- содержание факта операции;

- величина измерения операции в натуральном и (или) денежном измерении (с указанием единиц измерения);

- наименование должности лица, совершившего сделку, операцию и ответственного за правильность ее оформления;

- подписи лиц, с указанием фамилий и инициалов либо иных реквизитов, необходимых для их идентификации.

Бланк был разработан ФНС на основе требований закона о бухгалтерском учете № 402-ФЗ и Постановления Правительства № 1137 и предложен к применению Письмом ФНС России от 21.10.2013 N ММВ-20-3/96@. Правила, по которым происходит заполнение УПД, актуальны для поставки товаров и выполнения работ (услуг).

УПД объединяет в себе специфику нескольких первичных документов — его можно использовать вместо следующих документов:

- товарной накладной;

- счет-фактуры;

- акта приемки-сдачи работ (услуг).

Разработанный ФНС бланк является рекомендательным. Компания может разработать собственный и утвердить его в учетной политике. Важно при этом соблюдать правила заполнения УПД в 2019 году и использовать все перечисленные выше обязательные реквизиты.

С 1 июля 2017 г. внесены изменения в Постановление Правительства № 1137 , следовательно, с июля 2017 г. форма УПД отличается от счета-фактуры строкой, которую включили в форму счет-фактуры.

Строка 8 счета-фактуры «Идентификатор государственного контракта, договора (соглашения)» является отличительным показателем между формой счет-фактуры и УПД. Использование УПД рекомендовано, и руководители организаций самостоятельно принимают решение о том, как правильно заполнить УПД и какие формы документов использовать. Несмотря на то, что УПД содержит реквизиты счет-фактуры, применять его можно организациям на любых формах налогообложения.

Организации и ИП, не являющиеся плательщиками НДС, не обязаны уплачивать этот налог при применении формы УПД. Для организаций, которые находятся на общей системе налогообложения, УПД, так же как и счет-фактура, дает право на зачет входящего НДС при уплате в бюджет. Можно применять универсальный передаточный документ при:

- передаче товара;

- передаче имущественных прав;

- оказании услуг;

- передаче результатов работ,

и в ряде других операций.

Важно правильно использовать статусы «1» или «2»:

- 1 — если нужно, чтобы документ заменял и счет-фактуру, и первичку;

- 2 — счет-фактуру УПД не заменяет, является только заменой первичного документа.

заменяет и счет-фактуру, и первичный документ

|

Строки, графы |

Реквизит УПД |

|

|

Для УПД со статусом «1» заполняются в соответствии с Приложением № 1 к постановлению Правительства РФ от 26.12.2011 № 1137 . В случае, если счета-фактуры в организации подписываются иным лицом, уполномоченным на то приказом (иным распорядительным документом) по организации или доверенностью от имени организации, то в счете-фактуре может быть указан соответствующий распорядительный документ или указана должность уполномоченного, подписавшего конкретный счет-фактуру. Допустимо дополнение показателей строк (3) и (4) информацией об ИНН, КПП грузоотправителя и ИНН, КПП грузополучателя. Для УПД со статусом «2» возможно заполнение строк (1), (1а), (2), (6), (7), граф 1, 2 или 2а, 3 и 9 в целях исполнения требований п. 1 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ о наличии в документе подробной информации о содержании факта хозяйственной жизни и величины натурального и (или) денежного измерения. Показатели, уточняющие условия совершения факта хозяйственной жизни могут также быть отражены в строках, (2а), (2б), (3), (4), (5), (6), (6а), (6б), графах (4), (5), (6) и др. |

||

|

Товар (груз) передал/ услуги, результаты работ, права сдал |

Может быть указана должность лица, совершившего отгрузку, и (или) того, кто уполномочен действовать по сделке передачи результатов работ (услуг, имущественных прав) от имени экономического субъекта; его подпись с указанием фамилии и инициалов. Лицо, уполномоченное действовать по сделке от имени экономического субъекта, определяется нормами соответствующих глав ГК РФ . Если этим лицом является тот, кто уполномочен на подписание счетов-фактур и подписал документ от имени руководителя или главного бухгалтера (до строки ), то в ней могут заполняться только сведения о его должности и Ф.И.О. без повторения подписи. |

|

|

Ответствен-ный за правильное оформление сделки, операции |

Должность лица, ответственного за правильное оформление сделки, операции со стороны продавца, его подпись с указанием фамилии и инициалов. Показатель, позволяющий определить ответственного за оформление операции. Если лицом, ответственным за оформление сделки, является тот, кто совершил отгрузку и (или) уполномочен действовать по сделке от имени экономического субъекта (строка ), то при наличии подписи в строке в ней могут заполняться только сведения о должности и ф.и.о. без повторения подписи. Если лицом, ответственным за оформление сделки, является уполномоченный на подписание счетов-фактур и подписавший документ от имени руководителя или главного бухгалтера (до строки ), то в ней так же могут заполняться только сведения о его должности и Ф.И.О. без повторения подписи. Если в силу установленного в экономическом субъекте документооборота за правильность оформления операции отвечают одновременно несколько лиц, то в документ необходимо будет ввести дополнительную строку, например, для указания должности, Ф.И. О. и подписи второго ответственного. |

|

|

Товар (груз) получил/ услуги, результаты работ, права принял |

Может быть указана должность лица, получившего груз и (или) уполномоченного на принятие услуг, результатов работ, прав по сделке передачи результатов работ (услуг, имущественных прав) от имени покупателя; его подпись с указанием фамилии и инициалов. Лицо, уполномоченное действовать по сделке от имени экономического субъекта, определяется нормами соответствующих глав ГК РФ. Показатель, уточняющий обстоятельства осуществления операции (сделки). |

|

|

Ответственный за правильное оформление сделки, операции |

Должность лица, ответственного за правильное оформление сделки, операции со стороны покупателя, его подпись с указанием фамилии и инициалов. Показатель, позволяющий определить лицо, ответственное за оформление операции. Если лицом, ответственным за оформление сделки, является лицо, уполномоченное действовать по сделке от имени экономического субъекта (строка ), то в ней могут заполняться только сведения о должности и ф.и.о. без повторения подписи. Если в силу установленного в экономическом субъекте документооборота за правильность оформления операции отвечают одновременно несколько лиц, то в документ необходимо будет ввести дополнительную строку, например, для указания должности, Ф.И. О. и подписи второго ответственного лица. |

|

|

Печати экономических субъектов-составителей документа. Законодательно реквизит в качестве обязательного не установлен. Отсутствие печати при наличии всех обязательных реквизитов, предусмотренных статьей 9 Закона № 402-ФЗ, не может являться основанием для отказа в принятии документа к налоговому учету. |

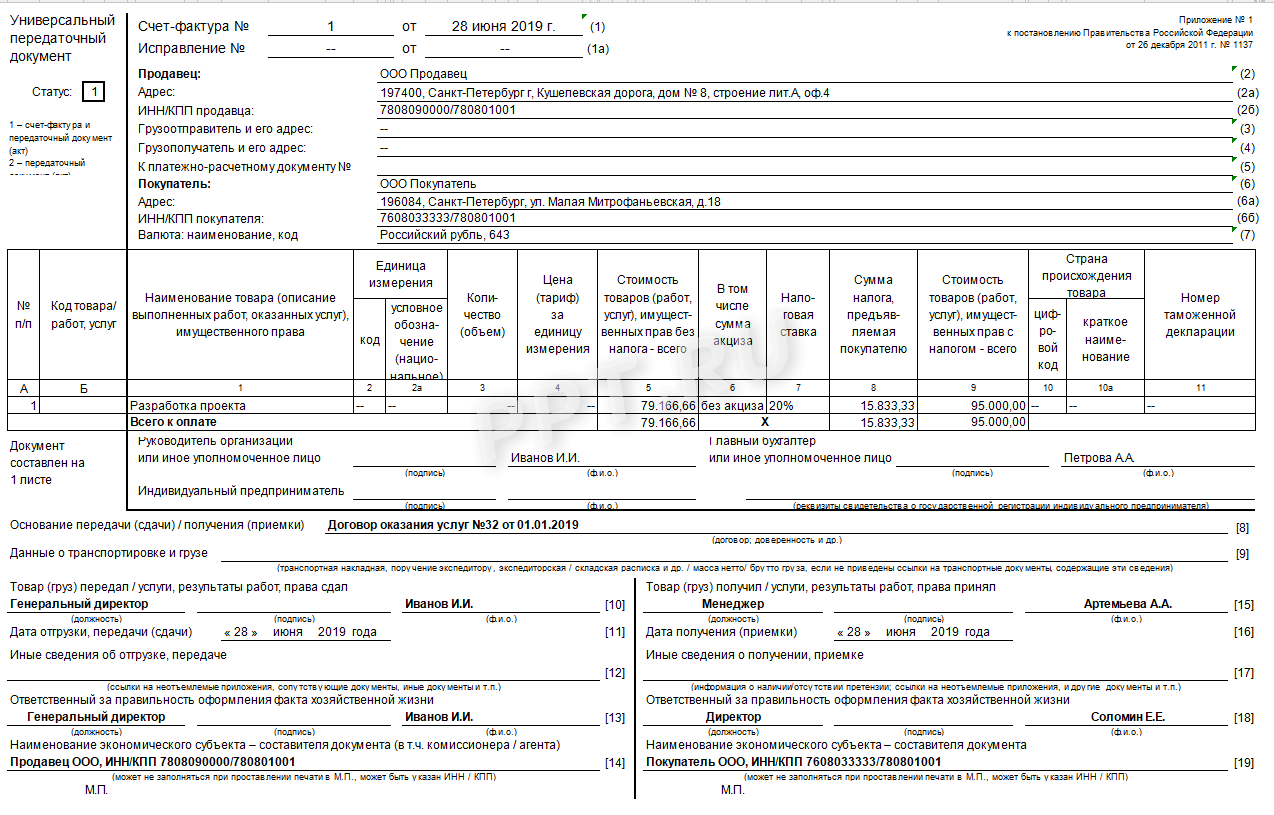

Понять, как заполнять форму, нам поможет образец заполнения универсального передаточного документа. Рассмотрим 2 примера: первый — при выполнении работ и оказании услуг.

Примеры заполненных форм

При выполнении работ и оказании услуг

При отгрузке товаров

Второй пример заполнения УПД — при отгрузке товара. Чтобы заполнить универсальный передаточный документ вместо товарной накладной (ТОРГ12), необходимо изменить статус с «1» на «2», а также строки Грузоотправитель и его адрес (3) и Грузополучатель и его адрес (4) оставить пустыми.

Письмом ФНС России от 21.10.2013 № ММВ-20-3/96 была предложена бумажная форма “Универсального передаточного документа” (сокращённо УПД). Это связано в первую очередь с тем, что некоторые документы дублируют друг друга. Например: счёт-фактура дублирует акты, ТОРГ-12 и прочее. ФНС надеется, что таким образом можно будет сократить слишком большой объём бумажной документации и упростить работу предпринимателям.

Для всех налогоплательщиков Российской Федерации использование УПД носит только рекомендательный характер и не требуется к исполнению. Универсальный передаточный документ в формате “Excel” можно скачать напрямую с нашего сайта. Также есть образцы заполнения новых форм бланков.

Универсальный передаточный документ действующий с 01.07.2017 г. на территории РФ в формате Excel без всяких регистраций и СМС, Вы сможете скачать по ссылке, которая расположена в самом низу этой страницы. Там же находятся образцы заполнения новых форм.

По мнению экспертов, тем не менее, применение “Универсального передаточного документа” (сокращённо УПД) поможет сократить время, которое налогоплательщики тратят на заполнение всевозможных бланков и документов. Всё так и получилось. Действительно, применение УПД хоть на немного, но упростило им бумажную работу.

Лучше всего заполнять его в формате “Excel” и распечатать на принтере. Таким образом будет вероятность совершить поменьше ошибок. Но если кому-то больше по душе формат “Word”, то можно использовать его.

Предлагаем Вашему вниманию совсем небольшое видео с разъяснениями и советами на тему “УПД (Универсальный передаточный документ)”. Посмотрев его можно узнать все про новшества и получить ответы на возникающие вопросы при его заполнении.

Образцы новых бланков формы

Все изменения в УПД связаны с обновленной формой счетов-фактур, действующей с 1 октября 2017 года

Применяя в работе электронный формат счетов-фактур, существует выгодная замена товарной накладной и удобный способ работы со всеми бумагами по отгрузке одновременно - сведение всех документов в УПД - универсальный передаточный документ.

Изменения в бланк формы УПД в 2017 году вносились дважды - с 1 июля и с 1 октября. Как известно, с 1 октября 2017 года изменилась форма счетов-фактур, корректировки внесены постановлением Правительства РФ от 19.08.2017 № 981. Следовательно, с этого периода изменилась и форма УПД с учетом новых требований к счетам-фактурам. Об этих нововведениях расскажем сегодня.

Новые разъяснения чиновников

В УПД включаются реквизиты первичной документации и счетов-фактур, допускается дополнять форму собственными сведениями. Таким образом, с 1 октября в УПД можно включить строки из обновленной формы счета-фактуры. Об этом рассказали налоговые чиновники в своем письме от 14.09.2017 №ЕД-4-15/18322.

В комментируемом письме налоговики разъяснили, что бланк формы УПД была рекомендован к применению письмом ФНС РФ от 21.10.2013 №ММВ-20-3/96@. В письме отмечено, что УПД - один из вариантов документации, которым компании правомерны подтверждать передачу товаров (работ, услуг) и имущественных прав.

Кроме того, положениями указанного письма установлено, что реквизиты УПД, регламентированные статьей 9 Федерального закона от 06.12.2011 №402-ФЗ, как обязательные для первички, а также реквизиты счетов-фактур, определенные статьей 169 НК РФ, разрешают применять универсальный передаточный документ для целей расчета и прибыльного налога, и НДС.

Чиновники сделали вывод, что компании вправе самостоятельно дополнить УПД необходимыми реквизитами, когда документ объединяет в себе форму счета-фактуры и сведения из первички.

Благодаря возможностям сервисов онлайн бухгалтерии Бухсофт вы можете быстро и грамотно сформировать любые утвержденные формы, в том числе и универсальный передаточный документ.

Изменения в УПД 2017 с 1 октября

Все изменения в УПД связаны с обновленной формой счетов-фактур, действующей с 1 октября 2017 года, напомним о них.

В УПД добавлена графа 1а «Код вида товаров». Заполнять ее должны экспортеры из государств ЕАЭС. Соответствующий код берется из решения Совета ЕЭК от 16.07.2012 №54. Если организация не занимается экспортом товаров в страны ЕАЭС, в графе ставится прочерк.

Еще одна новая строка в обновленном бланке - строка 8 «Идентификатор государственного контракта». Строка заполняется при наличии соглашений с государственными заказчиками при присвоении ими данного номера заключенному контракту. Если в заключенных контрактах нет идентификатора, строку все равно придется добавить в обновленный бланк и заполнить ее в этом случае прочерком.

Чиновники внедрили строку 8 еще 1 июля этого года, но в редакции бланка счета-фактуры от октября, уточнили - «заполняется при наличии». Хотя это просто техническая корректировка, данная строка и так заполнялась только теми организациями, чьим контрактам был присвоен идентификатор.

Если же компания не производит работу с госзаказчиками, отсутствие строки 8 не будет являться ошибкой, которая способна повлиять на налоговый вычет у покупателя.

Контролеры все равно смогут узнать по информации из УПД при правильном заполнении документа сведения о продавце, покупателе, наименовании товара, его стоимости, и о сумме НДС (п. 2 ст. 169 НК РФ).