Для представления отчетности по налогу за транспорт ФНС в 2016 г. введен в действие обновленный бланк (Приказ № ММВ-7-21/668@ от 05.12.16 г.). Документ претерпел некоторые изменения и в связи с этим у налогоплательщиков возникает вопрос: Как заполнять декларацию по транспортному налогу в 2018 г., чтобы отчитаться за 2017 г. без ошибок и неточностей? Актуальный регламент отражения информации содержится в том же Приказе, которым утверждена новая форма отчета. Разберемся подробнее в правилах заполнения декларации, ведь уже совсем скоро юрлицам придется подавать сведения в ИФНС.

Порядок заполнения налоговой декларации по транспортному налогу - регламент

Обязанность подавать декларацию по ТН возникает только у юридических лиц при наличии облагаемых объектов по стат. 358. Не признаются налогоплательщиками компании, эксплуатирующие ТС на правах аренды - право собственности должно быть зарегистрировано в установленном порядке в государственных органах (стат. 357 НК). Если у предприятия отсутствуют в налоговом периоде средства передвижения, подавать пустые «нулевые» отчеты не требуется.

Срок подачи декларации установлен в п. 3 стат. 363.1 Кодекса. Единая дата не может быть изменена региональными властями. Заполнение транспортной декларации за 2018 год и подача отчета в ИФНС должна осуществляться не позже 01.02.19 г.; за 2017 год следует отчитаться до 01.02.18 г. Подается форма в территориальное отделение ИФНС по адресу нахождения ТС или месту учета юрлица в статусе крупнейшего налогоплательщика (п. 1, 4 стат. 363.1). По результатам отчетных кварталов представлять отчетность не нужно.

Начиная с 2017 г. налогоплательщикам следует отчитываться на новом бланке: при этом допускается заполнение декларации по транспортному налогу по Приказу № ММВ-7-21/668@ уже за 2016 г. Подробные правила для корректного отражения сведений также содержатся в этом нормативном документе. Чтобы составить отчет правильно и не столкнуться с отказом в приемке документов, рекомендуется внимательно изучить порядок заполнения декларации по транспортному налогу в 2018 г. Рассмотрим детали.

Как заполнить декларацию по транспортному налогу

Состав новой декларации не изменился. Как и ранее, документ включает в себя титульный лист и два раздела. Первый предназначен для отражения сумм ТН к уплате в региональный бюджет за период (или к уменьшению), включая уже перечисленные в течение года авансы. Второй используется для расчета величины налога с учетом налогооблагаемой базы, процентных ставок, положенных льгот и вычетов. На каждый объект составляется отдельный разд. 2, общее число листов с разд. 2 должно быть равно количеству зарегистрированных на компанию ТС.

Нормативный порядок заполнения декларации по транспортному налогу состоит из единых требований к представлению документа, а также внесению информации в отдельные страницы и разделы - титульный, разделы 1 и 2. В отдельных приложениях приведена кодировка значений:

По периодам сдачи - Приложение 1.

Видам реорганизации/ликвидации юрлица - Приложение 2.

Месту подачи декларации по ТН в ИФНС - Приложение 3.

Способу подачи декларации по ТН - Приложение 4.

Видам ТС - Приложение 5.

Таблица с кодами выложена далее. Заполнение налоговой декларации по транспортному налогу рекомендуется начинать с формирования титульника. Затем на каждый облагаемый объект составляется раздел 2. В самом конце данные обобщаются и рассчитывается налог к уплате или уменьшению по предприятию в целом.

Инструкция по заполнению декларации по транспортному налогу

В Приложении 3 к Приказу № ММВ-7-21/668@ приведен детальный порядок формирования декларации по ТН. Рассмотрим правила отражения информации по каждому листу отдельно. Алгоритм рекомендуется применять всем налогоплательщикам в целях корректности составления отчетной формы.

Общие требования по заполнению декларации:

Документ формируется по итогам налогового периода (календарного года).

Цифровые показатели отражаются с округлением до полных рублей по правилам математики - значения до 50 коп. не учитываются, свыше округляются.

Нумерация страниц выполняется сквозным методом, начиная со стр. 0001 для титульного листа. Номер вписывается слева направо, общее число заполненных страниц указывается на титульнике формы.

Запрещено исправление ошибок с помощью различных корректирующих средств.

Двусторонняя печать не допускается.

При ручном заполнении формы разрешается применение чернил синего, фиолетового или черного цвета, шрифт - печатный заглавный.

Для каждого показателя отведено отдельное поле. Дата приводится в формате ДД.ММ.ГГГГ. Все кодовые, цифровые и текстовые значения указываются слева направо.

Если какое-либо из значений отсутствует, по строке проставляется прочерк. К примеру, в поле ИНН показатель указывается так «6164064075--».

При формировании декларации с помощью компьютера разрешается не проставлять прочерки, шрифт к использованию - Courier New в 16-18 п.

По стр. с кодом ОКТМО заполняется значение той территории, где платится ТН. Показатель указывается в соответствии с Общероссийской классификацией.

Формат представления документа - «на бумаге» или электронный, посредством личной отправки или через уполномоченного представителя.

Обратите внимание! Если декларация представляется правопреемником за реорганизованное предприятие по стр. с кодом «по месту нахождения/учета» указывается значение 260 или 216 в соответствии с кодировкой из Приложения № 3. ИНН сверху страницы приводится на правопреемника, а для ИНН реорганизованной компании отведено отдельное поле.

Титульный лист - как заполнить:

Сведения, указываемые на титульнике формы, берутся из регистрационных документов юрлица. Это ИНН, КПП компании в соответствии со свидетельством по постановке на налоговый учет; по ОП указывается КПП подразделения согласно налоговому уведомлению.

Номер корректировки - при подаче первичной формы вносится «0--», при предоставлении уточняющих сведений - номер корректировки с «1--» и т.д.

Налоговый период - кодировка приведена в Приложении № 1. Для декларации за 2017 г. указывается значение «34».

Отчетный год - приводится тот календарный год, за который подается форма.

Код налогового органа - приводится код ИФНС согласно регистрационным документам компании.

Код места представления - приводится согласно кодировке из Приложения № 3.

Полное название организации - указывается согласно данным учредительной документации.

Код ОКВЭД - указывается основной код согласно Общероссийской классификации ОК 029-2014.

Контактный телефон - приводится без пробелов.

Количество листов - указывается общее число представляемых страниц.

Достоверность информации - подтверждается руководителем (код 1) или представителем юрлица (код 2). В зависимости от того, кто заполняет и сдает документы, приводятся личные данные (ФИО), затем отчет подписывается и проставляется дата. Сведения о доверенности (или другом подтверждающем полномочия документе) на представителя указываются отдельно.

Раздел 1 - внесение данных построчно:

Если у налогоплательщика имеются в собственности ТС, зарегистрированные в разных регионах (МО), подведомственных одной ИФНС, подается одна декларация, но при этом налог рассчитывается отдельно по каждому субъекту с указанием соответствующего ОКТМО.

По стр. 010 - вносится актуальный КБК. При заполнении декларации за 2017 г. нужно указывать 18210604011021000110.

Далее сведения заполняются по блокам - в стр. 020-040 требуется вносить данные следующим образом: стр. 020 - ОКТМО; стр. 021 - исчисленная величина ТН (суммируются значения стр. 300 по всем представленным листам разд. 2); стр. 023, 025, 027 - указываются авансы по кварталам; стр. 030 - отображается ТН к уплате по нужному ОКТМО (рассчитывается разность между стр. 021 и стр. 023, 025, 027); стр. 040 - указывается ТН к уменьшению (рассчитывается аналогично стр. 030, указывается при получении отрицательного числа без знака минус).

Раздел 2 - порядок заполнения:

Этот раздел формируется на каждое ТС, зарегистрированное на организацию. Показатели заполняются построчно.

По стр. 020 - вносится соответствующий территории нахождения ТС код ОКТМО.

По стр. 030 - заполняется нужный код ТС по Приложению № 5.

По стр. 040 - вносится идентификационный № ТС: у наземных объектов - это VIN; у водных ТС - ИМО; у воздушных ТС - серийный № судна.

По стр. 050 - вносится марка ТС из регистрационных документов.

По стр. 060 - вносится регистрационный знак объекта.

По стр. 070, 080 - вносятся данные о дате регистрации/снятии с учета ТС в госорганах.

По стр. 090 - заполняется величина налоговой базы, определенной в соответствии со стат. 359 и региональными нормами. Для авто - мощность двигателя в л. с.

По стр. 100 - приводится кодировка налоговой базы по Приложению № 6. Для л. с. - это значение «251».

По стр. 110 - вносится экологический класс ТС (берется из ПТС).

По стр. 120 - срок использования ТС вносится при установлении дифференцированных ставок и указывается в годах.

По стр. 130 - вносится год выпуска ТС.

По стр. 140 - указывается число полных месяцев владения объектом в заданном периоде.

По стр. 150 - вносится доля юрлица в праве собственности на ТС. К примеру, «1---------»/«1---------».

По стр. 160 - вносится рассчитанный Коэффициент владения в виде дроби (точность до десятитысячной доли). Определяется как частное от деления числа по стр. 140 к числу месяцев в налоговом периоде.

По стр. 170 - приводится ставка ТН.

По стр. 180 - указывается повышающий коэффициент.

По стр. 190 - рассчитывается ТН.

По стр. 200-290 - приводятся данные о льготах по ТН и вычетах.

По стр. 300 - указывается окончательная сумма ТН.

Заполнение декларации на транспортное средство - коды значений:

|

Вид показателя |

Характеристика показателя |

Цифровой код |

|

Коды налоговых периодов |

Год (календарный) |

|

|

Налоговый период, признаваемый последним при проведении процедуры реорганизации или ликвидации юрлица |

||

|

Коды реорганизации или ликвидации |

Преобразование фирмы |

|

|

Слияние юрлиц |

||

|

Разделение компании |

||

|

Присоединение фирмы |

||

|

Одновременное проведение разделения субъекта и его присоединения |

||

|

Ликвидация юрлица |

||

|

Коды места представления декларации по ТН |

В ИФНС по месту учета в статусе крупнейшего налогоплательщика |

|

|

В ИФНС по месту учета юрлица-правопреемника со статусом крупнейшего налогоплательщика |

||

|

По адресу нахождения ТС |

||

|

Коды варианта представления декларации по ТН |

«На бумаге» через почту |

|

|

«На бумаге» при личном визите в ИФНС |

||

|

«На бумаге» с приложением флешки при личном визите в ИФНС |

||

|

Через ТКС |

||

|

Иной вариант |

||

|

«На бумаге» с приложением флешки через почту |

||

|

«На бумаге» со штрих-кодом при личном визите |

||

|

«На бумаге» со штрих-кодом через почту |

||

|

Коды видов ТС |

Для ТС - воздушных судов |

Кодировка приведена по видам воздушным ТС - от самолетов и вертолетов до иных |

|

Для ТС - водных объектов |

Кодировка действует в отношении судов внутреннего плавания и морского, а также несамоходных ТС |

|

|

Для ТС - наземных объектов |

510 00 - для легковых авто; 510 03 - для легковых авто медслужбы; 510 04 - для прочих легковых авто, за исключением кодов 566 00, 567 00; 520 01 - для грузовых авто. Прочая кодировка приведена по автобусам; многотранспортным объектам; комбайнам (тракторам) и иным ТС |

Пример заполнения декларации по транспортному налогу

Для представления данных по ТН за 2017 год юрлицам необходимо формировать бланк декларации с КНД 1152004. Штрих-код на документе - 05408016. При заполнении декларации ориентируйтесь на общеустановленный порядок внесения данных и приведенный выше алгоритм составления листов.

Образец заполнения декларации по транспортному налогу - скачать обновленный бланк .

Декларация по транспортному налогу за 2018 год - есть ли особенности заполнения по сравнению с прошлым годом? Какой бланк используется для подготовки декларации за 2018 год? Как заполнить строки 280 и 290? Для чего предназначены строки 070 и 080? Ответы на эти вопросы, а также пример заполнения декларации есть в этой статье.

Таблица новых строк в декларации по транспортному налогу за 2017-2018 годы

Бланк декларации по транспортному налогу утвержден приказом Минфина России от 05.12.2016 № ММВ-7-21/668@. Он применяется для представления декларации по транспортному налогу за 2018 год. За 2017 год мы отчитывались на этом же бланке — изменения в него не вносились.

От декларации прошлых годов она отличается наличием новых строк в структуре:

Заполняя декларацию по транспортному налогу 2017-2018 годов, обратите внимание, что в ней:

- внесение данных не подтверждается печатью компании;

- отражается общая сумма налога по всем ТС, местом нахождения которых является территория субъекта РФ (по согласованию с налоговиками, полученному до начала налогового периода по транспортному налогу);

- рассчитывается налог с учетом даты совершения регистрационных действий с ТС (до или после 15-го числа соответствующего месяца).

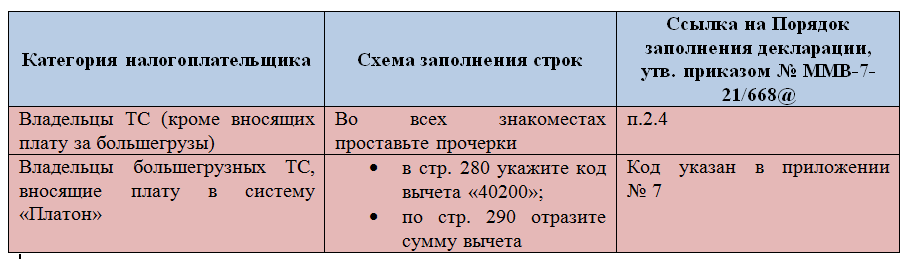

Технология заполнения строк 280 и 290

Указанные строки декларации по транспортному налогу за 2017-2018 годы имеют две схемы заполнения:

Если вы отразили в строках 280 и 290 числовые значения (в 2017-2018 годах вносили плату за большегрузные ТС), то в связи с этим обратите внимание на заполнение связанных с ними строк декларации и иные важные нюансы:

- в строках 023, 025 и 027 проставьте «0» (п. 4.5 Порядка, утв. приказом № ММВ-7-21/668@);

- снижайте транспортный налог на платежи по большегрузным ТС, если сами внесли плату и сами платите налог;

- исчисленный налог уменьшите на вычет, отраженный в строке 290.

Перед оформлением платежного поручения на перечисление налога проверьте соотношения:

- если ТН ≤ НВ → ТН упл = 0 — платежку не оформляйте;

Это означает, что по окончании года у вас отсутствует обязанность по уплате транспортного налога (ТН), если его сумма оказалась меньше налогового вычета (НВ) — налог к уплате (ТН упл) принимается равным 0.

- если ТН > НВ → ТН упл = (ТН - НВ) — эту сумму перечислите в бюджет.

При оформлении платежки не забудьте проверить КБК для транспортного налога .

Уменьшить налог на указанный вычет можно только по тем большегрузным ТС, по которым внесены платежи в систему. К налогу по остальным ТС вычет не применяется.

Назначение строк 070 и 080

С помощью этой информации налоговики смогут проконтролировать, правильно ли вы:

- исчислили количество полных месяцев владения ТС;

- учли правило «15-го числа».

Указанное правило описано в п. 3 ст. 362 НК РФ и связано с исчислением коэффициента владения ТС.

Узнайте из наших публикаций, нужно ли уплачивать налог, если вы владели ТС:

- 1 день ;

- меньше месяца .

Пример заполнения декларации по транспортному налогу за 2018 год

Рассмотрим, как заполнить декларацию по транспортному налогу при условии, что на балансе ООО «Фантазия» (ИНН 5017123456, КПП 501701001) числятся два транспортных средства:

- Легковой автомобиль Audi A6 Avant quattro (идентификационный номер УTH330700M1415145, регистрационный знак — С285МА98, мощность двигателя — 249 л. с., 2017 года выпуска). Приобретен 27.08.2018.

- Грузовой автомобиль грузоподъемностью более 12 тонн (идентификационный номер XTУ646008Е2441447, марка — КамАЗ-6460, регистрационный знак — Т182УЕ50, с мощностью двигателя 400 л. с., 2011 года выпуска). Автомобиль приобретен 01.07.2016. Зарегистрирован в системе «Платон». В 2018 году плата в счет возмещения вреда автодорогам составляет 13 200 руб.

ООО «Фантазия» ведет деятельность в Московской области и является единственным собственником обоих транспортных средств.

Ставка транспортного налога в 2018 году в Московской области составляет:

- 150 руб. за 1 л. с. по автомобилю Audi A6 Avant quattro;

- 85 руб. за 1 л. с. по автомобилю КамАЗ-6460.

Проверить, какие ставки транспортного налога установлены в вашем регионе, можно в статье «Ставки транспортного налога по регионам — таблица 2018-2019» .

Автомобиль Audi A6 Avant quattro включен в перечень дорогих автомобилей , при исчислении применяется повышающий коэффициент 1,1.

Как быть если автомобиль дорогой, но его нет в перечне Минпромторга, смотрите .

Годовая сумма транспортного налога равна:

- по автомобилю Audi A6 Avant quattro:

249 л. с. × 150 руб./л. с. × 1,1 × 0,3333 = 13 694 руб.,

1,1 — это повышающий коэффициент для дорогих автомобилей;

0,3333 — это коэффициент владения, определенный как количество полных месяцев владения (4 месяца) к количеству месяцев в году (12).

- по автомобилю КамАЗ:

400 л. с. × 85 руб./л. с.-13 200 = 20 800 руб.,

13 200 — это сумма налогового вычета в размере внесенной платы за вред, причиненный автодорогам.

Итого общая сумма транспортного налога за 2018 год составляет:

13 694 + 20 800 = 34 494 руб.

Законом Московской области от 16.11.2002 № 129/2002-ОЗ предусмотрена уплата авансовых платежей по налогу.

Авансовый платеж за целый квартал владения Audi A6 Avant quattro составляет:

13 694 / 4 = 3 424 руб.

За первый и второй кварталы авансовые платежи не уплачиваются, так как автомобиль приобретен только в 27.08.2018.

В третьем квартале 2018 года коэффициент владения составляет 0,3333 (Кв = 1 мес. / 3 мес.). Авансовый платеж с учетом коэффициента владения за третий квартал составит: 3 424 × 0,3333 = 1 141 руб.

За автомобиль КамАЗ авансовые платежи организация не перечисляет, так как его максимальная масса свыше 12 тонн (п. 2 ст. 363 НК).

Посмотрите, как в рассмотренном примере должна быть заполнена декларация по транспортному налогу за 2018 год:

Самостоятельно обнаружить ошибки, связанные с заполнением декларации по транспортному налогу, помогут контрольные соотношения .

Итоги

За 2017-2018 годы для отчета применяйте новую форму налоговой декларации по транспортному налогу, утвержденную приказом Минфина России от 05.12.2016 № ММВ-7-21/668@.

При оформлении декларации по транспортному налогу за 2018 год строки 280 и 290 заполняйте в том случае, если вы перечисляли плату за большегрузы. Если большегрузных платежей вы в 2018 году не вносили, прочеркните все знакоместа этих строк. Строка 070 «Дата регистрации транспортного средства» заполняется в обязательном порядке всеми налогоплательщиками.

Печать в декларации можно не ставить, а данные по находящемуся в одном субъекте РФ транспорту объединить.

Декларация по транспортному налогу за 2018 год - есть ли особенности заполнения по сравнению с прошлым годом? Какой бланк используется для подготовки декларации за 2018 год? Как заполнить строки 280 и 290? Для чего предназначены строки 070 и 080? Ответы на эти вопросы, а также пример заполнения декларации есть в этой статье.

Таблица новых строк в декларации по транспортному налогу за 2017-2018 годы

Бланк декларации по транспортному налогу утвержден приказом Минфина России от 05.12.2016 № ММВ-7-21/668@. Он применяется для представления декларации по транспортному налогу за 2018 год. За 2017 год мы отчитывались на этом же бланке — изменения в него не вносились.

От декларации прошлых годов она отличается наличием новых строк в структуре:

Заполняя декларацию по транспортному налогу 2017-2018 годов, обратите внимание, что в ней:

- внесение данных не подтверждается печатью компании;

- отражается общая сумма налога по всем ТС, местом нахождения которых является территория субъекта РФ (по согласованию с налоговиками, полученному до начала налогового периода по транспортному налогу);

- рассчитывается налог с учетом даты совершения регистрационных действий с ТС (до или после 15-го числа соответствующего месяца).

Технология заполнения строк 280 и 290

Указанные строки декларации по транспортному налогу за 2017-2018 годы имеют две схемы заполнения:

Если вы отразили в строках 280 и 290 числовые значения (в 2017-2018 годах вносили плату за большегрузные ТС), то в связи с этим обратите внимание на заполнение связанных с ними строк декларации и иные важные нюансы:

- в строках 023, 025 и 027 проставьте «0» (п. 4.5 Порядка, утв. приказом № ММВ-7-21/668@);

- снижайте транспортный налог на платежи по большегрузным ТС, если сами внесли плату и сами платите налог;

- исчисленный налог уменьшите на вычет, отраженный в строке 290.

Перед оформлением платежного поручения на перечисление налога проверьте соотношения:

- если ТН ≤ НВ → ТН упл = 0 — платежку не оформляйте;

Это означает, что по окончании года у вас отсутствует обязанность по уплате транспортного налога (ТН), если его сумма оказалась меньше налогового вычета (НВ) — налог к уплате (ТН упл) принимается равным 0.

- если ТН > НВ → ТН упл = (ТН - НВ) — эту сумму перечислите в бюджет.

При оформлении платежки не забудьте проверить КБК для транспортного налога .

Уменьшить налог на указанный вычет можно только по тем большегрузным ТС, по которым внесены платежи в систему. К налогу по остальным ТС вычет не применяется.

Назначение строк 070 и 080

С помощью этой информации налоговики смогут проконтролировать, правильно ли вы:

- исчислили количество полных месяцев владения ТС;

- учли правило «15-го числа».

Указанное правило описано в п. 3 ст. 362 НК РФ и связано с исчислением коэффициента владения ТС.

Узнайте из наших публикаций, нужно ли уплачивать налог, если вы владели ТС:

- 1 день ;

- меньше месяца .

Пример заполнения декларации по транспортному налогу за 2018 год

Рассмотрим, как заполнить декларацию по транспортному налогу при условии, что на балансе ООО «Фантазия» (ИНН 5017123456, КПП 501701001) числятся два транспортных средства:

- Легковой автомобиль Audi A6 Avant quattro (идентификационный номер УTH330700M1415145, регистрационный знак — С285МА98, мощность двигателя — 249 л. с., 2017 года выпуска). Приобретен 27.08.2018.

- Грузовой автомобиль грузоподъемностью более 12 тонн (идентификационный номер XTУ646008Е2441447, марка — КамАЗ-6460, регистрационный знак — Т182УЕ50, с мощностью двигателя 400 л. с., 2011 года выпуска). Автомобиль приобретен 01.07.2016. Зарегистрирован в системе «Платон». В 2018 году плата в счет возмещения вреда автодорогам составляет 13 200 руб.

ООО «Фантазия» ведет деятельность в Московской области и является единственным собственником обоих транспортных средств.

Ставка транспортного налога в 2018 году в Московской области составляет:

- 150 руб. за 1 л. с. по автомобилю Audi A6 Avant quattro;

- 85 руб. за 1 л. с. по автомобилю КамАЗ-6460.

Проверить, какие ставки транспортного налога установлены в вашем регионе, можно в статье «Ставки транспортного налога по регионам — таблица 2018-2019» .

Автомобиль Audi A6 Avant quattro включен в перечень дорогих автомобилей , при исчислении применяется повышающий коэффициент 1,1.

Как быть если автомобиль дорогой, но его нет в перечне Минпромторга, смотрите .

Годовая сумма транспортного налога равна:

- по автомобилю Audi A6 Avant quattro:

249 л. с. × 150 руб./л. с. × 1,1 × 0,3333 = 13 694 руб.,

1,1 — это повышающий коэффициент для дорогих автомобилей;

0,3333 — это коэффициент владения, определенный как количество полных месяцев владения (4 месяца) к количеству месяцев в году (12).

- по автомобилю КамАЗ:

400 л. с. × 85 руб./л. с.-13 200 = 20 800 руб.,

13 200 — это сумма налогового вычета в размере внесенной платы за вред, причиненный автодорогам.

Итого общая сумма транспортного налога за 2018 год составляет:

13 694 + 20 800 = 34 494 руб.

Законом Московской области от 16.11.2002 № 129/2002-ОЗ предусмотрена уплата авансовых платежей по налогу.

Авансовый платеж за целый квартал владения Audi A6 Avant quattro составляет:

13 694 / 4 = 3 424 руб.

За первый и второй кварталы авансовые платежи не уплачиваются, так как автомобиль приобретен только в 27.08.2018.

В третьем квартале 2018 года коэффициент владения составляет 0,3333 (Кв = 1 мес. / 3 мес.). Авансовый платеж с учетом коэффициента владения за третий квартал составит: 3 424 × 0,3333 = 1 141 руб.

За автомобиль КамАЗ авансовые платежи организация не перечисляет, так как его максимальная масса свыше 12 тонн (п. 2 ст. 363 НК).

Посмотрите, как в рассмотренном примере должна быть заполнена декларация по транспортному налогу за 2018 год:

Самостоятельно обнаружить ошибки, связанные с заполнением декларации по транспортному налогу, помогут контрольные соотношения .

Итоги

За 2017-2018 годы для отчета применяйте новую форму налоговой декларации по транспортному налогу, утвержденную приказом Минфина России от 05.12.2016 № ММВ-7-21/668@.

При оформлении декларации по транспортному налогу за 2018 год строки 280 и 290 заполняйте в том случае, если вы перечисляли плату за большегрузы. Если большегрузных платежей вы в 2018 году не вносили, прочеркните все знакоместа этих строк. Строка 070 «Дата регистрации транспортного средства» заполняется в обязательном порядке всеми налогоплательщиками.

Печать в декларации можно не ставить, а данные по находящемуся в одном субъекте РФ транспорту объединить.

С отчетности за 2017 год декларации по транспортному налогу нужно сдавать на новых бланках. Новая форма декларации, утвержденная приказом ФНС России от 5 декабря 2016 № ММВ-7-21/668.

Поясним в таблице, что в ней изменилось:

| Показатели декларации | Новая форма | Старая форма |

|---|---|---|

| Титульный лист | Поле для печати отсутствует | Есть поле для печати |

| Раздел 2 «Расчет суммы налога по каждому транспортному средству» | Дополнили строками:

– 070 – дата регистрации транспортного средства; – 080 – дата прекращения регистрации транспортного средства (снятия с учета); – 130 – год выпуска транспортного средства. |

В прежней форме таких строк не было |

| Появились строки для вычета, который применяют плательщики взносов в систему «Платон» (владельцы транспортных средств массой свыше 12 т).

По строке 280 отражают код вычета, а по строке 290 – сумму вычета |

Какие сроки сдачи транспортной декларации за 2017 год

Статья 363.1 НК РФ регламентирует сроки сдачи декларации по транспортному налогу. Отчетность по транспортным средствам организации сдают один раз в год. Крайний срок - 1 февраля следующего года. Если последний день срока выпадает на выходной, его сдвигают на ближайший рабочий день (п. 7 ст. 6.1 Налогового кодекса РФ). Однако поскольку в 2018 году 1 февраля выпало на четверг, сроки не переносятся. Декларацию нужно передать в ИФНС не позднее 1 февраля 2018 года.

Заметим, что указанный срок предоставления декларации по транспортному налогу един для всех компаний. Каких-либо специальных правил или исключений на счет того, когда сдается декларация по транспортному налогу, в НК РФ нет. Очень удобно, что порядок заполнения налоговой декларации по транспортному налогу, позволяет фирмам выбирать, как ее сдавать:

- лично или через представителя;

- по почте с описью вложения или путем отправки электронного отчета.

Если выберете услуги почты, то декларация считается сданной в день отсылки почтового отправления. А при передаче по ТКС – дата отправки файла.

Декларацию по транспортному налогу сдавайте в ту же инспекцию, куда платите налог. То есть по местонахождению транспортных средств (п. 1 ст. 363, п. 1 ст. 363.1 НК РФ).

Кто именно должен отчитаться за 2017 год в 2018 году

Сдать декларацию по транспортному налогу за 2017 год обязаны юридические лица (ст. 363.1 НК РФ), на которых зарегистрированы транспортные средства (ст. 357 НК РФ). Причем не любые, а которые признаны объектом по налогу: авто, мотоциклы, автобусы, яхты, катера, моторные лодки и др. (см. ст. 358 НК РФ).

В это же статье приведен перечень позиций, зарегистрированные права на которые не обязывают заполнять транспортную декларацию за 2017 год, поскольку – это не объекты по налогу. Например, авто в угоне или транспорт сельхозназначения.

Должны ли отчитываться «физики»?

В отличие от юридических лиц, налоговая декларация по транспортному налогу физическими лицами не заполняется и не сдается (п. 1 ст. 362 НК РФ). Налоговики сами рассчитают этот налог к уплате на основе данных от органов ГИБДД. Таким образом, для обычных граждан декларацию по транспортному налогу для физических лицз аменяет уведомление из ИФНС на уплату транспортного налога. Скачивать декларацию по транспортному налогу – нет надобности. Кстати, проверить, правильно ли инспекция рассчитала транспортный налог, можно с помощью специального сервиса на официальном сайте ФНС. Точная ссылка .

Что касается ИП, то на них в полной мере распространяются правила отчетности и уплаты транспортного налога, которые действуют в отношении обычных физлиц. Даже если коммерсант использует ТС для извлечения прибыли. Таким образом, ИП декларацию по транспортному налогу за 2017 год не сдают, а уплачивают налог на основании уведомления из ИФНС.

Состав новой транспортной декларации в 2018 году

Новая декларация по транспортному налогу за 2017 год для юридических лиц состоит из титульного листа и двух разделов.

Как мы уже сказали, во втором разделе декларации за 2017 год. в котором указывают размер налога по каждому транспортному средству, появилось пять строк:

- в строках 070 и 080 теперь можно указать, когда транспортное средство зарегистрировано (в ГАИ, Гостехнадзоре и т.п.) и когда снято с учета;

- по строке 130 – год выпуска;

- строки 280 и 290 – кода и суммы вычета заполняют плательщики сборов в систему «Платон» (владельцы транспортных средств массой свыше 12 т).

Данные об автомобиле – идентификационный номер (VIN), марку, регистрационный номер, дату регистрации, год выпуска возьмите из ПТС или свидетельства о регистрации. Дату прекращения регистрации (строка 080) указывайте только по автомобилям, которые вы сняли с учета в отчетном году.

Заполнение нового бланка декларации: примеры и образцы

Титульный лист декларации

На титульном листе укажите основные сведения об организации и декларации.

ИНН и КПП

Эти коды приведите в верхней части титула. Если же отчитываетесь по местонахождению обособленного подразделения, укажите его КПП.

Номер корректировки

Тут укажите:

- если сдаете отчет в первый раз – «0–»;

- если уточняете уже сданный- порядковый номер отчета с исправлениями («1–», «2–» и т. д.).

Налоговый период

В декларации по транспортному налогу зафиксируйте код «34».

Отчетный год

В данном случае 2017-й - это год, за который подается отчетность.

- в поле «Представляется в налоговый орган» проставьте код ИФНС;

- в строке «по месту нахождения (учета) (код)» поставьте 260, если подаете декларацию по месту учета организации, подразделения, транспортных средств. Код 213 означает крупнейших налогоплательщиков, а код 216 их правопреемников.

Налогоплательщик

Тут зафиксируйте полное наименование организации в соответствии с учредительными документами.

ОКВЭД

В этом поле укажите код по Общероссийскому классификатору видов экономической деятельности (ОКВЭД) ОК 029-2014 (КДЕС редакция 2).

Раздел 1 декларации

После заполнения титульного листа пропустите раздел 1 и начните заполнять раздел 2. На основе данных этого раздела затем заполняйте раздел 1.

Строка 120

Строку 120 заполняйте, только если ставка налога зависит от количества лет с года выпуска авто.

Строка 140 и 160

В строке 140 укажите количество полных месяцев владения автомобилем в течение года, а в строке 160 – коэффициент Кв. Если автомобилем вы владели весь год, в строке 140 ставьте 12, а в строке 160 – 1.

Количество месяцев 2017 года, на протяжении которых конкретным транспортом владеет ваша организация, проставьте в 140-й строке. При этом учтите, что к полным месяцам причисляют те, в которых транспорт зарегистрирован до 15-го числа (включительно) и снят с учета после 15-го числа. Месяцы, в которым транспортом владели меньше полумесяца, не принимают во внимание. Разделите количество полных месяцев владения транспортным средством на 12 и получите коэффициент владения, данные о котором приводят в строке 160. Этот коэффициент округляют до четырех знаков после запятой.

Строка 150

В строке 150 поставьте 1/1 сли собственник единственный. В противном случае указывается в виде дроби (1/2, 1/3 и т. п.).

Строка 180

Коэффициент Кп (строка 180) указывайте только по дорогим автомобилям.

Строки 190 и 300

В строках 190 и 300 укажите исчисленный налог за год.

Сумму исчисленного налога проставьте по строке 190. Для этого рассчитайте ее по формуле:

По транспортным средствам, которые полностью освобождены от налога, в строке 300 поставьте прочерк.

Строки 200 – 290

Эти строки заполняют «льготники». Субъекты РФ вправе освобождать организацию от транспортного налога или снижать его по некоторым транспортным средствам. В этом случае заполняйте строки 200-270.

Когда транспортное средство попадает под льготу, по строке 200 указывают количество полных месяцев использования льготы в 2017 году. Чтобы посчитать коэффициент использования льготы Кл (строка 210), данные по строке 200 делят на 12 мес. Коэффициент округляют до четырех знаков после запятой. Вид льготы и сумму расшифровывают в строках:

- 220-230 – полное освобождение от налога;

- 240–250 – уменьшение суммы налога;

- 260–270 – пониженная налоговая ставка.

Если льготы по транспортному средству не установлены, в строках 220–270 ставят прочерки.

Раздел 1 декларации

Заполнив разд. 2 по всем автомобилям, переходите к разд. 1.

Если вы не платите авансовые платежи, в строках 021 и 030 укажите общую сумму налога по всем автомобилям.

Если платите, укажите авансовые платежи в строках 023 – 027, а в строке 030 – налог к уплате по итогам года.

Автомобиль мощностью двигателя 105 л. с. был продан и снят с учета 13.12.2017. Машина была выпущена в 2015 г. и поставлена на учет 21.10.2015. В регионе есть авансовые платежи, налоговая ставка 35 руб/л. с.

- В течение года организация владела автомобилем 11 месяцев с января по ноябрь.

- Авансовые платежи за I, II и III квартал – по 919 руб. (1/4 x 105 л. с. x 35 руб/л. с.).

- Коэффициент Кв для расчета налога за год – 0,9167 (11 мес. / 12 мес.).

- Исчисленная сумма налога за 2017 г. 3 369 руб. (105 л. с. x 35 руб/л. с. x 0,9167).

- Сумма налога к уплате за год – 612 руб. (3 369 руб. – 919 руб. – 919 руб. – 919 руб.).

Виды и сроки сдачи налоговой и бухгалтерской отчетности в 2017 году отличаются от отчетности прошлых периодов. Отчетность по итогам года обязаны сдавать все предприятия вне зависимости от вида деятельности. Виды, состав и сроки отчетности за 2017 год зависят от применяемой на предприятии системы налогообложения и организационно-правовой формы.

Мы рассмотрим состав отчетности в государственные органы для Обществ с ограниченной ответственностью ООО на разных системах налогообложения.

В начале года всем организациям нужно заняться подготовкой годового отчета за 2016 год. Сдать отчетность по итогам года нужно в период с января до конца марта 2017 года. От того, какую систему налогообложения применяет компания, зависят виды и сроки сдачи отчетности.

В 2017 году организациям предстоит сдавать годовую бухгалтерскую отчетность за 2016 год, затем ежемесячно либо поквартально налоговые декларации в ФНС и расчеты по страховым взносам в фонды по итогам каждого квартала, полугодия и 9 месяцев. Какие же отчеты входят в состав отчетности для ООО на общей системе налогообложения и спецрежимах (УСН и ЕНВД).

ООО на общей системе налогообложения (ОСНО)

Организации на ОСНО сдают:

Бухгалтерскую отчетность

- Бухгалтерский баланс (ОКУД 0710001)

- Отчет о финансовых результатах (ОКУД 0710002)

- Отчет об изменениях капитала (ОКУД 0710003)

- Отчет о движении денежных средств (ОКУД 0710004)

- Отчет о целевом использовании средств (ОКУД 0710006)

- Пояснения к бухгалтерскому балансу и отчету о финансовых результатах.

Налоговую отчетность:

- Декларация по НДС

- Декларацию по налогу на имущество

- Декларацию по транспортному налогу

- Декларацию по земельному налогу

- 6-НДФЛ

- 2-НДФЛ

- Сведения о среднесписочной численности

Отчетность в фонды

- Расчет по форме РСВ-1 за 2016 год

- СЗВ-М

- Расчет по форме 4-ФСС за 2016 год

- Расчет взносов на обязательное страхование от несчастного случая на производство и профзаболеваний (с 1 квартала 2017 года)

- Подтверждение основного вида деятельности в ФСС

Бухгалтерская отчетность

Годовую бухгалтерскую отчетность обязаны сдавать все организации. Отчетность необходимо предоставлять в ФНС и Росстат.

Годовая бухгалтерская (финансовая) отчетность состоит из бухгалтерского баланса, отчета о финансовых результатах и приложений к ним. Состав отчетности утвержден пунктом 1 статьи 14 Федерального закона от 06.12.2011 № 402-ФЗ. Малым предприятиям разрешено сдавать упрощенные формы отчетности.

Срок сдачи годовой отчетности установлен подпунктом 5 пункта 1 статьи 23 НК РФ и пунктом 2 статьи 18 Федерального закона от 06.12.2011 № 402-ФЗ.

Крайний срок сдачи годовой отчетности за 2016 год - 31.03.2017.

Крайний срок сдачи годовой отчетности за 2017 год - 02.04.2018*.

Налоговая отчетность

Декларация по НДС

Декларацию по НДС организации сдают по итогам каждого квартала: за 1-й квартал, полугодие, 9 месяцев и год. Сроки и порядок представления декларации, а также уплаты налога указаны в статье 174 НК РФ.

В 2017 году декларацию по НДС нужно сдавать в сроки:

- за IV квартал 2016 года - до 25 января 2017 года;

- за I квартал 2017 года - до 25 апреля 2017 года;

- за II квартал 2017 года - до 25 июля 2017 года;

- за III квартал 2017 года - до 25 октября 2017 года;

- за IV квартал 2017 года - до 25 января 2018 года.

Электронная отчетность по НДС

Декларация по НДС сдается по телекоммуникационным каналам связи в электронном виде, через оператора электронного документооборота. Это правило распространяется на всех налогоплательщиков, включая налоговых агентов-плательщиков НДС.

Представлять декларацию на бумажном носителе могут лишь налоговые агенты, которые не являются плательщиками НДС или освобождены от уплаты НДС. Кроме того, они не должны быть крупнейшими налогоплательщиками, а среднесписочная численность их работников не должна превышать 100 человек. Такой порядок определен в пункте 5 статьи 174 НК РФ.

Уплата НДС

Уплата НДС производится равными долями в течение трех месяцев, следующих за отчетным периодом - кварталом. Платежи нужно отправлять до 25 числа каждого месяца. Например, налог за I квартал 2017 года нужно перечислить в период с апреля по июнь, в следующие даты:

до 25.04.2017, 25.05.2017, 27.06.2017*.

Кроме того, согласно пункту 5.2. статьи 174 НК РФ, организации не плательщики НДС, не признаваемые налоговыми агентами, если выставляют счета-фактуры, обязаны представлять в налоговую инспекцию Журнал учета полученных и выставленных счетов-фактур в электронной форме. Срок – не позднее 20 числа месяца, следующего за истекшим налоговым периодом.

Декларация по налогу на прибыль

Отчетность по налогу на прибыль сдается ежеквартально: по итогам I квартала, полугодия,

9 месяцев и года. Сроки отчетности по налогу на прибыль установлены статьей 285 НК РФ.

В декларации по налогу на прибыль выручка и расходы указываются нарастающим итогом с начала года.

Отчетный период по налогу на прибыль – квартал или месяц. Налоговый период по налогу на прибыль – год. Важно – не путать.

Сроки и порядок подачи декларации, а также сроки уплаты авансовых платежей и налога установлены в статьях 287 и 289 НК РФ.

В 2017 году декларацию по налогу на прибыль нужно сдавать:

- за 2016 год - до 28 марта 2017 года;

- за I квартал 2017 года - до 28 апреля 2017 года;

- за I полугодие 2017 года - до 28 июля 2017 года;

- за 9 месяцев 2017 года - до 30 октября 2017 года*.

Организации, которые ежемесячно осуществляют авансовые платежи по налогу на прибыль, представляют декларации ежемесячно не позднее 28 числа месяца следующего за отчетным. Сроки сдачи декларации по налогу на прибыль определены в пункте 3, статьи 289 и статьи 287 НК РФ.

Декларацию по налогу на прибыль нужно сдавать в электронном виде по телекоммуникационным каналам связи через оператора электронного документооборота.

Декларацию по налогу на прибыль в бумажном виде можно сдать организации, е, если среднесписочная численность работников не более 100 человек.

Декларация по налогу на имущество организаций

Налог на имущество организаций платят компании, на балансе которых есть имущество. Налоговым периодом по налогу на имущество организаций является календарный год.

Обратите внимание, с 2016 года при расчете налога на имущество действуют разные налоговые периоды.

Если налог на имущество исчисляется исходя из кадастровой стоимости, отчетными периодами по налогу на имущество, будут: I, II и III кварталы календарного года.

Если налог на имущество, исчисляется из его среднегодовой стоимости, отчетными периодами будут I квартал, полугодие и девять месяцев календарного года.

Сроки и порядок уплаты налога на имущество и авансовых платежей устанавливаются субъектами РФ. Уточните в своем регионе, нужно ли вам представлять расчет авансовых платежей по налогу на имущество.

Расчет авансовых платежей по налогу на имущество нужно подавать в налоговую инспекцию ежеквартально. По итогам I квартала, полугодия, девяти месяцев его нужно подать в течение 30 дней после окончания соответствующего отчетного периода.

Срок сдачи декларации по налогу на имущество за год установлен статьей 386 НК РФ.

Расчеты авансовых платежей по налогу на имущество сдаются ежеквартально:

- за I квартал 2017 года - до 2 мая 2017 года*;

- за I полугодие 2017 года - до 31 июля 2017 года;

- за 9 месяцев 2017 года - до 31 октября 2017 года.

Если численность работников более 100 человек, декларацию нужно представлять в электронном виде.

Декларация по транспортному налогу

Сдают декларацию по транспортному налогу и уплачивают налог только организации, у которых есть зарегистрированное транспортное средство. Согласно статьи 357 НК РФ.

Порядок и сроки уплаты транспортного налога и авансовых платежей устанавливаются законами субъектов РФ. Дата уплаты транспортного налога по итогам года не может быть установлена ранее 1 февраля, согласно пункта 1 статьи 363 НК РФ.

Декларация по транспортному налогу представляется 1 (один) раз в год не позднее 1 февраля

в соответствии со статьей 363.1 НК РФ.

Декларация по земельному налогу

Организации, являющиеся владельцами земельных участком, признаваемых объектами налогообложения обязаны представлять Декларацию по земельному налогу и уплачивать этот налог. Статья 388 НК РФ.

Порядок и сроки уплаты земельного налога и авансовых платежей определяются и утверждаются главами муниципальных образований. Однако по общему правилу, в соответствии со статьей 397 НК РФ, дата уплаты налога по итогам года не может быть установлена ранее

1 февраля.

Налоговая декларация по земельному налогу представляется 1 (один) раз в год не позднее

1 февраля.

Если численность работников организации более 100 человек, декларацию нужно представлять в электронном виде.

Отчетность по НДФЛ в 2017 году

Отчетность в налоговую по налогу на доходы физических лиц ежеквартально и за год сдают все организации, имеющие работников.

Отчетность по форме 6-НДФЛ

Отчетность в ФНС по налогу на доходы физических лиц в 2017 году представляется ежеквартально по форме 6-НДФЛ. Пункт 2 статьи 230 НК РФ.

Форму 6-НДФЛ нужно сдавать в 2017 году:

- за 2016 год - не позднее 3 апреля 2017 года*;

- за I квартал 2017 года - не позднее 2 мая 2017 года;

- за I полугодие 2017 года - не позднее 1 августа 2017 года;

- за 9 месяцев 2017 года - не позднее 31 октября 2017 года.

Отчетность по форме 2-НДФЛ

Кроме отчетности по форме 6-НДФЛ, организации обязаны сдавать в ФНС справку 2-НДФЛ.

Эта справка сдается 1 (один) раз в год.

Справка 2-НДФЛ за 2016 год должна быть сдана в ФНС до 03.04.2017.*

Справка 2-НДФЛ за 2017 год должна быть сдана в ФНС до 02.04.2018.*

При численности физических лиц, на которых подаются сведения, до 25 человек организация вправе представить отчетность на бумажном носителе. Если численность более 25 человек, отчитываться нужно только в электронном виде.

Сведения о среднесписочной численности работников

Сведения о среднесписочной численности работников сдаются в ФНС всего 1 (один) раз в год.

В 2017 году Сведения о среднесписочной численности работников нужно сдать в налоговую инспекцию не позднее 20 января 2017 года.

Единый расчет по страховым взносам

Единый расчет по страховым взносам появляется в отчетности организаций с 1 квартала

2017 года.

Он появился после передачи ИФНС контроля над обязательными страховыми взносами, которые в 2016 году все компании платили в фонды.

Расчет сдают все организации, у которых есть работники. Отчетность предоставляется в ИНФС ежеквартально: по итогам первого квартала, полугодия, девяти месяцев и календарного года.

В соответствии с пунктом 7 со статьи 431 НК РФ. Отчетность необходимо предоставлять в электронном формате.

Итак, все организации с сотрудниками сдают Единый расчет по страховым взносам:

- за I квартал 2017 года - не позднее 30 апреля;

- за II квартал 2017 года - не позднее до 31 июля*;

- за III квартал 2017 года - не позднее 30 октября.

Отчетность в фонды

Форма РСВ-1 за 2016 год в ПФР

В 2017 году нужно сдать в ПФР отчет по форме РСВ-1 за 2016 год.

Крайний срок: не позднее 15.02.2017 в бумажном виде; не позднее 20.02.2017 в электронном виде.

Отчетность сдается электронном виде, если среднесписочная численность работников более 25 человек. Если у компании менее 25 сотрудников, отчетность можно сдать на бумаге.

В дальнейшем в течение 2017 года отчет РСВ-1 поквартально сдавать в ПФР не нужно. Этот отчет заменил Единый расчет по страховым взносам, который сдается с 2017 года ежеквартально в ФНС.

Форма СЗВ-М в ПФР

Каждый месяц организации обязаны отчитываться в ПФР по форме СЗВ-М.

Отчетность в ПФР в 2017 году по форме СЗВ-М нужно сдавать не позднее 15-го числа месяца, следующего за отчетным.

Форма 4-ФСС

Отчетность сдают все организации, у которых есть работники. Для большинства организаций установлена обязанность сдавать отчетность в электронном виде. Только организации, у которых среднесписочная численность менее 25 человек, могут сдать отчетность в бумажном виде.

В 2017 году нужно сдать отчетность по форме 4-ФСС за 2016 год 1 (один) раз.

Далее в 2017 году по расчет по форме 4-ФСС сдавать в ФСС не нужно. Вместо этой формы введена новая отчетность - «Единый расчет по страховым взносам работников», который сдается в ИФНС, начиная с 1 квартала 2017 года.

Расчет взносов на обязательное страхование от несчастного случая на производство

и профзаболеваний

Отчетность в ФСС сдается ежеквартально: по итогам первого квартала, полугодия, девяти месяцев и календарного года.

Расчет взносов на обязательное страхование от несчастного случая на производство и профзаболеваний за 2016 сдается в составе отчетности по форме 4-ФСС в ФСС.

В 2017 году в ФСС сдается Расчет взносов на обязательное страхование от несчастного случая на производство и профзаболеваний. Расчет нужно сдавать в ФСС ежеквартально, начиная

с 1 квартала 2017 года.

Сроки сдачи отчетности установлены пунктом 1 статьи 24 Федерального закона от 24.07.98

№ 125-ФЗ.

Для большинства организаций установлено требование сдавать отчетность в электронном виде. Если у организации, среднесписочная численность работников которых более 25 человек, то необходимо представлять отчетность в электронном виде. Если на предприятии численность персонала менее 25 человек, отчетность можно сдать на бумаге.

Расчет взносов на обязательное страхование от несчастного случая на производство и профзаболеваний нужно сдавать в 2017 году:

- за I квартал 2017 года - до 20 апреля (на бумаге), 25 апреля (электронно);

- за полугодие 2017 года - до 20 июля (на бумаге), 25 июля (электронно);

- за 9 месяцев 2017 года - до 20 октября (на бумаге), 25 октября.

Подтверждение основного вида деятельности

Ежегодно организация обязана подтверждать свой вид деятельности в ФСС. Это требование утверждено приказом Минздравсоцразвития РФ от 31.01.2006 № 55.

- заявление о подтверждении основного вида экономической деятельности;

- справку-подтверждение основного вида экономической деятельности;

- копию пояснительной записки к бухгалтерскому балансу за предыдущий год (кроме страхователей - субъектов малого предпринимательства);

- расчет взносов на обязательное страхование от несчастного случая на производство и профзаболеваний (с 1 квартала 2017 года).

Сроки сдачи отчетности в 2017 году для ООО на УСН

Организации, которые применяют УСН, освобождены от уплаты НДС, налога на прибыль и налога на имущество. Исключение составляют случаи прямо указанные в пункте 2 статьи 346.11 НК РФ.

Организации на упрощенной системе налогообложения УСН ведут бухгалтерский учет и они, как все, должны сдавать годовую бухгалтерскую отчетность в ФНС и Росстат.

Все организации, которые имеют работников, обязаны отчитываться в ФСС и ПФР вне зависимости от той системы налогообложения, которую они применяют.

В ФНС нужно подавать сведения о среднесписочной численности и справки по формам 2-НДФЛ и 6-НДФЛ.

Порядок отчетности, сроки и состав отчетности в ФСС и ФНС по формам 2-НДФЛ и 6-НДФЛ рассмотрены в этой статье выше. Они такие же как и для организация на ОСНО.

Транспортный и земельный налог нужно платить, если у организации на балансе есть имущество, подпадающее по объекты налогообложения.

Декларация по УСН подается 1 (один) раз в год.

Декларация по УСН за 2016 год должна быть представлена до 31.03.2017 либо в бумажном либо в электронном виде. Этот срок установлен в статье 346.23 НК РФ.

Налог за 2016 год нужно перечислить в бюджет до 31.03.2017.

Организации на УСН должны платить авансовые платежи по налогу, согласно пункту 7 статьи 346.21 НК РФ в следующие сроки:

- за I квартал 2017 года - до 25 апреля;

- за I полугодие 2017 года - до 25 июля;

- за 9 месяцев 2017 года - до 25 октября.

Сроки сдачи отчетности в 2017 году для ООО на ЕНВД

Организации на ЕНВД не платят налог на прибыль, НДС и налог на имущество в соответствии с пунктом 4 статьи 346.26 НК РФ. Остальные налоги нужно платить в общем порядке.

Если численность работников в организации превышает 100 человек, то организация не может применять ЕНВД.

Организации на ЕНВД представляют следующую отчетность:

- декларацию по ЕНВД;

- сведения о среднесписочной численности;

- расчет по форме 4-ФСС;

- подтверждение основного вида деятельности в ФСС;

- расчет по форме РСВ-1;

- декларацию по транспортному налогу;

- декларацию по земельному налогу;

- 2-НДФЛ;

- 6-НДФЛ;

- бухгалтерскую отчетность.

Декларация по ЕНВД сдается ежеквартально:

- за IV квартал 2016 года - до 20 января;

- за I квартал 2017 года - до 20 апреля;

- за II квартал 2017 года - до 20 июля;

- за III квартал 2017 года - до 20 октября.

Уплата ЕНВД производится по итогам каждого квартала до 25 числа месяца, следующего за налоговым периодом.

Если последний день срока приходится на день, признаваемый в соответствии с законодательством РФ выходным и (или) нерабочим праздничным днем, днем окончания срока считается ближайший следующий за ним рабочий день.