Что контролирует ФСС в 2019-ом году?

На ФСС возложены функции контроля за следующими взносами:

- взносы, которые положено оплачивать по страхованию своих работников от несчастных случаев возникших на производстве и профзаболеваний. Как говорят простым языком – взносы “на травматизм”;

- другие расходы, которые страхователи перечисляют на соц. страхование.

Согласно действующему законодательству, все страхователи обязаны отчитаться за проведенные перечисления с января по сентябрь текущего года. Необходимо сдать в ФСС отчёт за 9 месяцев.

Кто сдаёт такие отчёты?

Его сдают (согласно (пункту 1 статьи 24 Закона от 24.07.1998 года № 125-ФЗ) абсолютно все страхователи: как организации, так и ИП, которые выплачивали своим сотрудникам вознаграждения, которые облагаются такими взносами ” на травматизм”.

Если ИП не имело нанятых работников, то они платили такие взносы только за себя. В таком случае отчёт сдавать не нужно.

Если предприятие с 01.01 по 30.09.2017 г. не осуществляла таких выплат, которые могут признаваться объектом обложения страховыми взносами в ФСС, при этом не уплачивало таких взносов, то, всё равно необходимо представить нулевой отчет 4-ФСС за это время.

Сроки подачи отчёта

Всего за год нужно сдать 4 таких отчёта:

- за первый квартал;

- за полугодие;

- за 9 месяцев;

- за год.

Сдаются эти отчёты в тер. орган ФСС России по месту, в котором была проведена регистрации субъекта предпринимательства в следующие сроки:

- если бланк сдаётся в бумажном виде, то не позже 20-го числа месяца, следующего за отчетным периодом

- если отчетность отправляется в электронном виде, то не позже 25-го числа.

Для сдачи данного отчёта нужно поменять старый сертификат ключа на новый. С 15. сентября 2017 года стал действовать новый сертификат ключа проверки цифровой подписи. Свежий ключ можно скачать прямо на сайте fss ru в разделе “Удостоверяющий центр”. Нам надо найти и скачать сертификат открытого ключа для подписи квитанции. Файл назвали F4_FSS_RF_2017_qualified.cer.

Какая ответственность грозит страхователям за несвоевременную подачу отчётов?

За нарушение сроков подачи данной отчётности предусмотрен штраф для сотрудника организации, которые ответственен за это (директор или бухгалтер) в размере от 300 до 500 рублей согласно части 2 статьи 15.33 КоАП РФ.

На саму же организацию могут повесить штраф в размере 5 % от всей суммы страх. взносов за период с июля по сентябрь. Не менее 1 000 рублей и не больше 30 % от всей суммы начисленных взносов.

Новая форма 4-ФСС за 1 квартал 2019 года — что новенького? Бланк, порядок и образец заполнения, сроки сдачи

Нужно ли сдавать нулевую форму 4-ФСС в 2019 году

В ситуации, когда в отчетном периоде деятельность компанией не велась, и, соответственно, никакие отчисления сотрудникам не производились, расчет по форме 4-ФСС все равно придется сдать, но он будет нулевой. Ведь информация о том, что бизнес не ведется, также должна быть в ФСС. В таком случае необходимо включить в отчет только обязательные данные (титульный лист, таблицы 1, 2 и 5) с прочерками .

Можно приложить к нулевому отчету пояснение, что деятельность не велась, зарплата не начислялась, и, соответственно, отчисления в фонд не производились. Однако делать этого не обязательно. При необходимости специалисты ФСС сами запросят нужные сведения.

Штрафы за расчет 4-ФСС в 2019 году

Штрафные санкции, касающиеся представления расчета по форме 4-ФСС, регламентируются ст. 26.30 Федерального Закона № 125-ФЗ .

Нарушение сроков сдачи или непредставление расчета по форме 4-ФСС предусматривает штраф в размере 5 % от суммы страховых взносов, начисленной к уплате за последние три месяца отчетного (расчетного) периода, за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30 % указанной суммы и не менее 1000 рублей.

Нарушение обязательства представления расчета 4-ФСС в электронном виде (т.е. сдача отчета на бумаге вместо электронного формата) — назначается штраф в размере 200 рублей.

Утверждена ли новая форма 4-ФСС за 9 месяцев 2017 года? Что нового в бланке? В данном материале вы можете узнать об изменениях в расчете 4-ФСС и бесплатно скачать новый бланк 4-ФСС (в последней редакции).

Что представляет из себя 4-ФСС в 2017 году

Сдавать расчет по форме 4-ФСС должны все организации и предприниматели, которые выплачивают гражданам вознаграждения, облагаемые взносами на обязательное социальное страхование (п. 1 ст. 24 Закона от 24 июля 1998 № 125-ФЗ).

Форма 4-ФСС – это Расчет по начисленным и уплаченным страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения. С 2017 года действует новая форма 4-ФСС, утвержденная Приказом ФСС от 26.09.2016 № 381.

Бланк отчета 4-ФСС включает в себя:

- титульный лист;

- таблицу 1«Расчет базы для начисления страховых взносов»;

- таблицу 1.1 «Сведения, необходимые для исчисления страховых взносов страхователями, указанными в пункте 21 статьи 22 Федерального закона от 24 июля 1998 г. № 125-ФЗ». (для ситуаций, когда работники временно заняты в другой организации или у ИП);

- таблицу 2 «Расчеты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний»;

- таблицу 3 «Расходы по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний»;

- таблицу 4 «Численность пострадавших (застрахованных) в связи со страховыми случаями в отчетном периоде»;

- таблицу 5 «Сведения о результатах проведенной специальной оценки условий труда и проведенных обязательных предварительных и периодических медицинских осмотров работников на начало года».

Новый бланк с отчетности за 9 месяцев

С 07.06.2017 Приказом ФСС № 275 в форму расчета были внесены некоторые изменения, которые нужно будет учесть при подготовке формы 4-ФСС за 9 месяцев 2017 года. Расскажем о них подробнее.

Новое поле «Бюджетная организация»

На титульном листе появилось поле «Бюджетная организация», где такие организации должны указывать источник финансирования. Раньше такого поля не было. Теперь нужно указывать, из какого источника происходит финансирование. Для этого предусмотрены соответствующие коды:

- Федеральный бюджет;

- Бюджет субъекта Российской Федерации;

- Бюджет муниципального образования

- Смешанное финансирование.

Новая строка о задолженности страхователя

В таблицу 2 добавлена строка 1.1 «Задолженность за реорганизованным страхователем и (или) снятым с учета обособленным подразделением юридического лица».

По новой строке в соответствии со статьей 23 Федерального закона от 24 июля 1998 г. № 125-ФЗ страхователем – правопреемником отражается сумма задолженности, перешедшая к нему от реорганизованного страхователя в связи с правопреемством, и (или) юридическим лицом отражается сумма задолженности снятого с учета обособленного подразделения.

Новая строка о задолженности за органом ФСС

В таблицу 2 включена также строка 14.1 «Задолженность за территориальным органом Фонда страхователю и (или) снятому с учета обособленному подразделению юридического лица». По ней правопреемник отражает сумму задолженности за территориальным органом ФСС, которая перешла к нему от реорганизованного страхователя в связи с правопреемством, а также сумму задолженности за территориальным органом ФСС снятого с учета обособленного подразделения.

Вы можете бесплатно новую форму расчета 4-ФСС, применяемого с отчетности за 9 месяцев 2017 года, в формате Excel.

Правила заполнения: что изменилось

На титульном листе есть поле для отражения «Среднесписочной численности работников»:

Принятые поправки уточняют, что в поле «Среднесписочная численность работников» на титульном листе Расчета показатель считается за период с начала года. Прежде заполнение этого поля вызывало вопросы: было не вполне ясно, нужно ли его заполнять с начала года или только за последние три месяца отчетного периода.

Вы можете с примером заполнения расчета 4-ФСС за 3 квартал 2017 года.

Приведем образец заполнения 4-ФСС за 9 месяцев 2017 года, в также прокомментируем порядок заполнения отчета. Каких правил придерживаться при заполнении таблицы 2 отчета 4-ФСС? Как отразить возмещение расходов из ФСС в расчете за 9 месяцев? Можно ли заполнить 4-ФСС онлайн бесплатно? В какой срок сдать 4-ФСС за 9 месяцев? Действительно ли, что 4-ФСС нужно сдавать по новой форме? Перед вами подробная инструкция по заполнению 4-ФСС по страховым взносам от несчастных случаев. Также вы сможете скачать новый бланк отчета.

Какие взносы контролирует ФСС с 2017 года

С 2017 года подразделения Фонда социального страхования (ФСС) курируют:

- страховые взносы на страхование от несчастных случаев на производстве и профзаболеваний (то есть, взносы «на травматизм»);

- расходы страхователей на цели социального страхования.

Поэтому о начисленных с января по сентябрь 2017 года страховых взносах «на травматизм» нужно отчитаться в территориальное отделение Фона социального страхования и сдать в ФСС отчет за 9 месяцев 2017 года.

Кто должен сдать отчет за 9 месяцев

Сдать расчет по форме 4-ФСС за 9 месяцев 2017 года обязаны все страхователи: организации и индивидуальные предприниматели, выплачивающие физическим лицам вознаграждения, облагаемые взносами «на травматизм» (п. 1 ст. 24 Закона от 24 июля 1998 № 125-ФЗ).

Индивидуальные предприниматели, не имеющий работников, которые платят страховые взносы только «за себя». Сдавать 4-ФСС за 9 месяцев 2017 года ИП без работников не нужно.

Если же организация по каким-то причинам с 1 января по 30 сентября 2017 года не осуществляла выплаты, которые признаются объектом обложения страховыми взносами в ФСС, и не уплачивает эти взносы, то, несмотря на это, представить нулевой отчет 4-ФСС за 9 месяцев 2017 года необходимо.

Даже если в течение отчетного периода организация не вела деятельность, «нулевой» расчет все равно нужно сдать. Никаких исключений для таких случаев в действующем законодательстве нет. В «нулевом» расчете по форме 4-ФСС заполните только титульный лист и таблицы 1, 2, 5.

Сроки сдачи 4-ФСС за 9 месяцев

Страхователи сдают расчет 4 – ФСС в территориальный орган ФСС РФ по месту своей регистрации в следующие сроки:

- не позднее 25-го числа месяца, следующего за отчетным периодом, если отчетность направляется в электронном виде;

- не позднее 20-го числа месяца, следующего за отчетным периодом, если 4-ФСС сдается «на бумаге».

Отчетные периоды

Всего существует 4 отчетных периода:

- I квартал;

- полугодие;

- девять месяцев;

Таким образом, срок сдачи 4-ФСС за 9 месяцев 2017 года – не позднее 20 октября «на бумаге» и не позднее 25 октября – в электронном виде.

Как подготовиться к сдаче 4-ФСС

В электронном виде расчет в подразделение ФСС России можно сдать:

- по телекоммуникационным каналам связи (через шлюз приема расчетов 4-ФСС в Интернете);

- на внешнем носителе (дискета, компакт-диск, флеш-накопитель и т. п.) с электронной подписью.

Для подготовки 4-ФСС онлайн в электронном виде можно использовать электронный портал ФСС России . На этом Интернет-портале можно бесплатно заполнить 4-ФСС в электронном виде и передать в «соцстрах».

На сегодняшний день на портале по подготовке и сдаче электронной отчетности 4-ФСС онлайн можно воспользоваться:

- сервисом по онлайн-заполнению формы 4-ФСС (он доступен зарегистрированным пользователям с расширенными правами доступа). Сервис выполняет форматно-логический контроль введенных данных и сопоставляет информацию с ранее сданной отчетностью за прошлые периоды. Благодаря этому, можно сдать 4-ФСС без ошибок. Заполненный 4-ФСС можно сразу сохранить в базе ФСС и отчет будет считаться сданным.

- сервисом подготовки формы 4-ФСС без регистрации. Этот сервис позволяет заполнить расчет и выполнить автоматическую проверку на прохождение форматно-логического контроля. В базе данных ФСС такая отчетность не сохраняется. Однако ее можно сохранить в формате XML и, при необходимости, распечатать. Или же файл можно сохранить на флешке, подписать ЭЦП и передать и передать в фонд. К этому сервису можно относиться как к бесплатной программе по заполнения 4-ФСС.

Также заполнить и сдать 4-ФСС за 9 месяцев 2017 года можно с применением программ и онлайн-сервисов, предоставляемых операторами электронного документооборота. См. « ».

Для успешной сдачи 4-ФСС за 9 месяцев 2017 года работодателям необходимо заменить старый сертификат ключа для сдачи отчетности в ФСС на новый. С 15.09.2017 действует новый сертификат ключа проверки подписи. Обновить сертификат ключа нужно тем, кто сдает электронный 4-ФСС, а также работодателям из регионов – участников пилотного проекта ФСС, которые отправляют в Фонд в электронном виде реестры сведений для назначения и выплаты пособий.

Если не установить новые сертификаты, программа не даст ничего отправить в фонд. Появится сообщение об ошибке или невозможности расшифровать документ. Свежие ключи скачайте на сайте fss.ru в разделе “Удостоверяющий центр”. Нужен сертификат открытого ключа для подписи квитанции. Файл называется F4_FSS_RF_2017_qualified.cer. Срок его действия – год начиная с 15 сентября 2017 года. Затем сертификат снова нужно будет менять. Обновите ключи в рабочей программе, через которую отправляете отчетность. Если пользуетесь для этого бесплатными программами фонда, следуйте инструкции. Ссылка на нее есть в том же разделе сайта, где и сертификаты: “Рекомендации по сдаче расчетных ведомостей по форме 4-ФСС РФ”. Не затягивайте с обновлением сертификатов до подачи 4-ФСС. В октябре во время отчетной кампании сдаче 4-ФСС за 9 месяцев 2017 года на сайте ФСС могут случиться перегрузки. И тогда станет сложно скачать файлы.

Заметим, что с 15 сентября 2017 года также внесены поправки в технологию приема электронных расчетов. Изменения касаются структуры и форматно-логических соотношений 4-ФСС при сдаче расчета в электронном виде с ЭП начиная с III квартала 2017 года.

Новый бланк 4-ФСС за 9 месяцев 2017 года: что изменилось

С 2017 года применятся бланк 4-ФСС, утвержденный приказом ФСС России от 26.09.2016 № 381. Бланк отчета 4-ФСС включает в себя следующие таблицы (обязательные и дополнительные):

| Обязательные лист и таблицы | Дополнительные таблицы |

| Титульный лист | Таблица 1.1 «Сведения, необходимые для исчисления страховых взносов страхователями, указанными…» |

| Таблица 1 «Расчет базы для начисления страховых взносов» | Таблица 3 «Расходы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний» |

| Таблица 2 «Расчеты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний» | Таблица 4 «Численность пострадавших (застрахованных) в связи со страховыми случаями в отчетном периоде» |

| Таблица 5 «Сведения о результатах проведенной специальной оценки условий труда…» |

В июне2107 года ФСС изменил форму отчета по начисленным и уплаченным страховым взносам «на травматизм» (4-ФСС). Поправки были внесены Приказом ФСС от 07.06.2017 № 275. Обновленная форма расчета вступила в силу 09.07.2017 года. Поясним, что изменилось в бланке.

С 9 июля 2017 года на титульном листе 4-ФСС появилось новое поле, которое нужно заполнять бюджетным организациям. Также таблица 2 «Расчеты по обязательному социальному страхованию от несчастных случаев на производстве и профзаболеваний» дополнена двумя новыми строками:

- 1.1 «Задолженность за реорганизованным страхователем и/или снятым с учета обособленным подразделением организации»;

- 14.1 «Задолженность за территориальным органом Фонда страхователю и/или снятому с учета обособленному подразделению юридического лица».

Кроме того, в порядке заполнения расчета 4-ФСС теперь уточнено, что в поле «Среднесписочная численность работников» на титульном листе расчета показатель считается за период с начала года. До этого прямого указания на это не было.

ФСС на своем сайте привел разъяснение о том, что вступление в законную силу Приказа от 07.06.2017 № 275 приходится на дату после начала отчетной кампании за 2 квартал 2017 года. Поэтому его нужно применять с отчетности за 9 месяцев 2017 года.

Новый бланк 4-ФСС для отчетности за 9 месяцев 2017 года в формате Excel. Это последняя версия бланка.

Куда сдавать отчетность

Если у организации нет обособленных подразделений, то 4-ФСС за 9 месяцев 2017 года нужно представить в территориальное отделение ФСС России по месту регистрации компании (п. 1 ст. 24 Федерального закона от 24.07.1998 № 125-ФЗ).

Если же обособленные подразделения есть, то форму 4-ФСС за 9 месяцев 2017 года нужно сдавать по местонахождению обособленного подразделения. Но только при условии, что у «обособки» есть свой расчетный (лицевой) счет в банке и она самостоятельно начисляет зарплату работникам.

Порядок и последовательность заполнения

В расчете 4-ФСС за 9 месяцев 2017 года нужно обязательно заполнить Титульный лист и таблицы 1, 2, 5. Также нужно заполнить (п. 2 Порядка заполнения расчета 4 – ФСС):

- таблицу 1.1 – если в январе – сентябре вы временно направляли работников в другую организацию или к ИП по договору о предоставлении персонала;

- таблицу 3 – если в январе – сентябре выплачивали физлицам страховое обеспечение (например, пособие по временной нетрудоспособности в связи с несчастным случаем на производстве);

- таблицу 4 – если в январе – сентябре были несчастные случаи на производстве.

Примеры и образцы заполнения

Как заполнять новый бланк 4-ФСС? Какие таблицы включать в расчет? Давайте разбираться на конкретном примере заполнения. Надеемся, что Инструкция по заполнению 4-ФСС позволит перенести свои данные в аналогичный расчет 4-ФСС.

Пример.

В обществе с ограниченной ответственностью «ПРОМО-С» (ООО «Промо-С») работают три человека (включая директора-учредителя), с которыми заключены трудовые договоры. Один из работников является инвалидом III группы. Все работники – граждане РФ. В течение 2017 года их численность не менялась.

За 9 месяцев 2017 года работникам ООО “Промо-С” начислены следующие выплаты, облагаемые взносами на страхование от несчастных случаев («на травматизм»):

| Период | Облагаемые выплаты, начисленные работникам (руб. коп.) | ||

| без учета выплат в пользу работающего инвалида | выплаты работающему инвалиду | всего с учетом выплат работающему инвалиду | |

| I квартал 2017 г. | 210000 | 105000 | 315000 |

| II квартал 2017 г. | 210000 | 105000 | 315000 |

| Июль | 70000 | 35000 | 105000 |

| Август | 70000 | 35000 | 105000 |

| Сентябрь | 70000 | 35000 | 105000 |

| Итого за 9 месяцев 2017 г. | 630000 | 315000 | 945000 |

ООО “Промос-С” применяет тариф по взносам на страхование от несчастных случаев в размере 0,40%. Скидки и надбавки к страховому тарифу, применяемому ООО “Промо-С”, не установлены. В отношении выплат работнику-инвалиду организация применяет тариф в размере 0,24%. Суммы начисленных ООО “Промо-С” за 9 месяцев 2017 г. взносов на страхование от несчастных случаев составили:

На начало 2017 года у не было задолженности как у организации перед ФСС РФ, так и у подразделения ФСС РФ перед организацией.

По итогам 9 месяцев 2017 года у организации образовалась задолженность в сумме 364,00 руб. Это страховые взносы, начисленные за сентябрь 2017 г., срок уплаты по которым – в октябре 2017 года.

Специальная оценка условий труда была проведена в 2016 году. В организации не были выявлены рабочие места с вредными и (или) опасными условиями труда. В 2017 году в организации не было несчастных случаев на производстве.

Титульный лист

Титульный лист нужно заполнить согласно правилам раздела II Порядка заполнения расчета 4 – ФСС. В поле «Код подчиненности» нужно указать присвоенный страхователю пятизначный код, в котором:

- первые четыре цифры означают код территориального органа ФСС РФ, в котором страхователь зарегистрирован;

- пятая цифра означает причину регистрации в качестве страхователя.

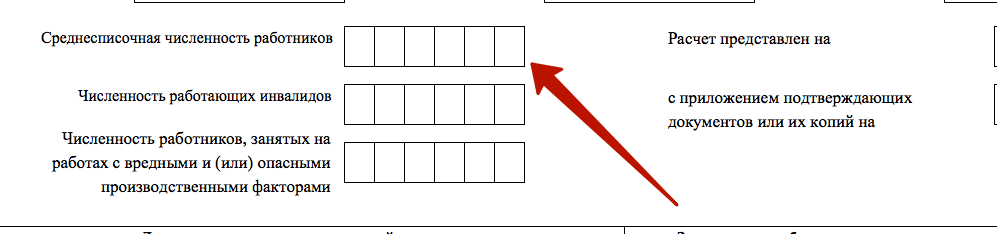

Численность на титульном листе

На титульном листе укажите (п. 5.15 Порядка заполнения 4-ФСС):

- в поле «Среднесписочная численность работников» – среднесписочную численность за 9 месяцев 2017 года, рассчитанную в обычном порядке;

- в поле «Численность работающих инвалидов» – списочную численность инвалидов на 30.09.2017;

- в поле «Численность работников, занятых на работах с вредными и (или) опасными производственными факторами» – списочную численность занятых на вредных работах на 30.09.2017.

Таблица 1: расчет базы по страховым взносам

В таблице 1 отчета 4-ФСС за 9 месяцев 2017 года необходимо:

- рассчитать базу для начисления взносов на страхование от несчастных случаев нарастающим итогом с начала расчетного периода и за каждый из трех последних месяцев отчетного периода;

- определить размер страхового тарифа с учетом скидки или надбавки.

Когда заполнять таблицу 1.1

Таблицу 1.1 в составе бланка 4-ФСС за 9 месяцев 2017 года должны формировать исключительно те страхователи-работодатели, которые временно передают своих сотрудников другим организациям или предпринимателям. Если так, то в таблице требуется отразить:

- численность направленных работников;

- выплаты, с которых начислены страховые взносы, за полугодие, за апрель, май и июнь;

- выплаты в пользу инвалидов;

- ставку страховых взносов принимающей стороны.

В нашем примере заполнять эту таблицу не нужно, поскольку таких обстоятельств в отчетном периоде не было.

Таблица 2: расчеты по взносам

В таблице 2 отчета 4-ФСС за 9 месяцев 2017 года нужно отразить следующие сведения по данным бухгалтерского учета (разд. III Порядка заполнения расчета 4 – ФСС):

- в строке 1 – задолженность по взносам на страхование от несчастных случаев на начало 2017 года;

- в строках 2 и 16 – начисленные с начала 2017 года и уплаченные суммы взносов на страхование от несчастных случаев («на травматизм»);

- в строке 12 – задолженность территориального органа ФСС РФ перед организацией на начало 2017 года;

- в строке 15 – произведенные с начала 2017 года расходы по страхованию от несчастных случаев;

- в строке 19 – задолженность по взносам на страхование от несчастных случаев на 30 сентября 2017 года, в том числе недоимку – по строке 20;

- в других строках – остальные имеющиеся данные.

Обратите внимание, что Приказом ФСС от 07.06.2017 № 275 в таблицу 2 формы 4 – ФСС добавлены:

- строка 1.1, в которой отражается сумма задолженности реорганизованного страхователя и (или) снятого с учета обособленного подразделения перед территориальным органом ФСС РФ;

- строка 14.1, где указываются сведения о задолженности территориального органа ФСС РФ перед реорганизованным страхователем и (или) перед снятым с учета обособленным подразделением.

Эти строки заполняют страхователи-правопреемники и организации, в состав которых входили такие обособленные подразделения.

Когда заполнять таблицу 4

Таблицу 4 сдавайте в составе отчета 4-ФСС за 2 квартал 2017 года, если с января по июнь имели место несчастные случаи на производстве или были выявили профзаболевания. Однако в нашем примере эту таблицу заполнять не нужно.

Таблица 5: спецоценка и медосмотры

В таблице 5 отчета 4-ФСС за 9 месяцев 2017 года необходимо отразить сведения:

- об общем количестве рабочих мест, подлежащих специальной оценке условий труда, и о результатах проведенной специальной оценки, а если срок действия результатов аттестации рабочих мест не истек, то сведения на основании этой аттестации;

- о проведенных обязательных предварительных и периодических медицинских осмотрах работников.

![]()

Ответственность: что грозит страхователям

За нарушение срока сдачи расчета 4 – ФСС за 9 месяцев 2017 года установлен штраф: 5% суммы взносов на страхование от несчастных случаев, начисленных к уплате за июль, август и сентябрь за каждый полный или неполный месяц просрочки. При этом штраф не может быть меньше 1 000 рублей и не должен превышать 30% указанной суммы взносов (п. 1 ст. 26.30 Закона № 125-ФЗ).

Также работника компании, ответственного за представление отчетности (бухгалтера или директора), могут оштрафовать на сумму от 300 до 500 рублей (ч. 2 ст. 15.33 КоАП РФ).

Как происходит возмещение из ФСС в 2017 году

Несмотря на то, что с 2017 года контролировать уплату страховых взносов будут налоговые органы, проверять расходы по выплате пособий и выделять средства на возмещение таких затрат по-прежнему будет Фонд социального страхования.

За возмещением затрат по выплате пособий работодатель обращается в отделение ФСС в случаях, когда начисленных страховых взносов недостаточно для выплаты пособий или работодатель применяет пониженный «нулевой» тариф и взносы на обязательное социальное страхование не платит, например, плательщики на УСН (упрощенной системе налогообложения), осуществляющие льготные виды деятельности (ч.2 ст.4.6 Федерального закона от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством»).

В связи с тем, что новая форма 4-ФСС не содержит сведений по начисленным и уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и произведенным расходам, для возмещения расходов по пособиям, выплаченным после 1 января 2017 года потребуется дополнительно представить справку-расчет, которая должна включать все данные, поименованные в п.2 Приказа № 585н. В частности, сведения задолженности по взносам на начало и конец отчетного (расчетного) периода, о начисленных к уплате, доначисленных и уплаченных взносах, о расходах, которые не были приняты к зачету. См. « ».

Отчетность 4-ФСС за III квартал 2017 г. бухгалтеры обязаны предоставлять по обновленной форме. Поэтому рассмотрим правила и требования к заполнению нового документа, а также сроки подачи отчетности.

Изменения и корректировки

Фонд социального страхования внес изменения в форму отчета 4-ФСС распоряжением от 07.06.2017 № 275, при этом в новом виде документ должен сдаваться, начиная с отчетности за 9 месяцев. Вследствие этого за III квартал ФСС отчет будет приниматься уже только в новой форме.

Срок предоставления отчета остается прежним, без изменений. Расчет необходимо предоставлять ежеквартально не позднее 20 числа в случае, если он предоставляется на бумажном носителе, и 25 числа – в электронном виде, в месяце, следующим за отчетным.

Рассмотрим основные изменения, которые нужно учесть при формировании отчета:

- в таблице 2 добавлены строки с целью отражения организацией-правопреемницей данных о преобразованной организации или обособленном подразделении;

- на титульной странице соответствующую запись и отметку в поле «Бюджетная организация» проставляют только бюджетные предприятия;

- в соответствии с новыми требованиями отчет 4-ФСС в электронном виде обязаны сдавать бухгалтеры организаций, в которых среднесписочное количество работников за предыдущий год более 25 человек;

- остальные организации выбирают форму подачи отчетности на свое усмотрение – в бумажном варианте или в электронном виде;

- распоряжением ФСС от 09.03.2017 № 83 была утверждена электронная форма для исчисления взносов за производственный травматизм;

- предприятия, которые осуществляют начисления трудоустроенным инвалидам, вследствие чего используют сниженную ставку при расчете страховых платежей, или компании, которые оплачивают дополнительные выходные дни по уходу за детьми-инвалидами, обязаны предъявить подтверждающую документацию (выписка учреждения медицинско-социальной экспертизы, справка от родителей ребенка-инвалида, ВТЭК);

- кроме того, предоставление документов, подтверждающих правильность расчета, по инвалидам и детям-инвалидам обязательно, независимо от того, предоставляется отчетность в бумажном или электронном виде.

Код ОКВЭД на титульный лист

Изменения коснулись также кодов ОКВЭД – в новом варианте в форме 4-ФСС прописывается один код при наличии двух. Необходимо указывать код основного направления предпринимательской деятельности, который подтверждается страхователем ежегодно. По новым правилам заполнения, на титульной странице бухгалтер указывает код из классификатора ОКВЭД-2017 (в соответствии с приказом № 381).

Обязательные к заполнению таблицы

Обновленная форма 4-ФСС включает титульную страницу и 5 разделов, однако не всем организациям необходимо заполнять все разделы отчета.

Рассмотрим правила заполнения:

- все предприятия заполняют титульную страницу, таблицы 1, 2 и 5;

- таблицу 1.1 заполняют работодатели, передающими своих работников иным компаниям или частным предпринимателям;

- таблицу 3 заполняют страхователям, которые понесли расходы на производственные травмы за счет ФСС;

- таблица 4 заполняют работодатели, у которых произошли несчастные случаи на производстве.

Заполняем строки формы 4-ФСС за III квартал 2017 г.

Отметим, что изменения коснулись не только формы, но и правил и процедур заполнения. Рассмотрим детально правила, которые применяются к заполнению:

- форму заполняем на компьютере или на бумажном носителе ручкой с черными или синими чернилами исключительно печатными буквами;

- в одну графу вписывается только одно значение, при отсутствии данных ставится прочерк;

- при заполнении отчета бюджетным учреждением в поле «Бюджетная организация» проставляется признак организации согласно источнику финансирования;

- при отсутствии данных для указания в таблицах 1.1, 3 и 4 данные таблицы нет необходимости предоставлять в соответствующий орган;

- неверные данные можно перечеркнуть, заменив их на верные, при этом обязательно под ними необходимо оставлять подпись страхователя или его представителя с текущей датой. Исправления необходимо заверить печатью организации или подписью индивидуального предпринимателя. Корректоры и подобные средства использовать запрещается;

- в форме используем сквозную нумерацию листов;

- вверху каждой страницы, на которую вносятся данные, указываем регистрационный номер предприятия и код подчиненности на базе выданного при регистрации в учреждении фонда уведомления;

- внизу каждой листа проставляем подпись руководителя и дату подписания расчета;

- при предоставлении отчетности за 9 месяцев 2017 г. заполняем только первые две ячейки графы отчетного периода (то есть необходимо указать код «09» - 9 месяцев);

- в графе ОГРН прописываем основной регистрационный код из свидетельства о госрегистрации юрлица; частные предприниматели указывают код из свидетельства о госрегистрации физлица;

- в процессе заполнения ОГРН предприятия из 13 цифр в строке из 15 ячеек в первых двух ячейках проставляем 00;

- если у предприятия несколько кодов ОКВЭД, тогда указываем код ключевого направления деятельности компании.

В программах фирмы «1С» данные для титульного листа заполняются из справочника «Организации» автоматически при создании отчета. В ячейки, выделенные желтым цветом показатели вносятся вручную или при необходимости могут быть измены. Если ячейка осталась не заполнена и внести изменения вручную нет возможности, это указывает, что в информационную базу не внесены данные, которые необходимо указать в справочнике «Организации». После заполнения справочника необходимо вернуться к отчету и обновить по одноименной кнопке «Обновить ».

Отправленный файл подлежит проверке на соответствие требованиям, предъявляемых расчету в электронном виде. В случае положительного ответа расчет считается предоставленным. При отрицательном ответе страхователю необходимо заново произвести процедуру предоставления расчета. Отправку отчета желательно осуществлять за двое-трое суток до конечной даты подачи, чтобы исправить ошибки в случае их возникновения.

В программах «1С» реализация данной формы запланирована на конец августа.