Раздельный учет на «упрощенке» и «вмененке» предусмотрен для тех налогоплательщиков, кто одновременно пользуется данными спецрежимами. Выясним, как правильно следует организовать данный учет, и каким именно требованиям законодательства нужно следовать при его ведении.

Зачем необходим раздельный учет доходов и расходов

Пункт 8 статьи 346.18 Налогового кодекса требует, чтобы плательщик, работающий на обоих режимах налогообложения – УСН и ЕНВД, в рамках каждого вел обособленный учет поступлений и затрат. Если проигнорировать эту обязанность, станет невозможно правильно определить:

- объект налогообложения «вмененки»;

- налоговую базу по упрощенной системе.

Грамотный подход к организации раздельного учета на УСН и ЕНВД даст налогоплательщику возможность без особых сложностей мониторить размер своих доходов, получение которых происходило в рамках «упрощенки». Почему это важно? Дело в том, что если обороты бизнеса немалые, нужно каждый квартал сверяться, не превосходят ли доходы рамок, установленных для «упрощенки». В противном случае ждите принудительно перевода вашего дела на общий налоговый режим со всеми вытекающими последствиями (п. 4.1 ст. 346.13 НК РФ). Поскольку налоговую отчетность нужно подавать по итогам прошедшего года, то с квартала, в котором вы превысили нормативы УСН, придется доплатить определенные пени и налоги.

В первую очередь, следует правильно наладить раздельный учет выплат сотрудникам, задействованным в бизнесе. Так, страховые взносы будут разноситься по спецрежимам. Надобность в этом возникает, потому что:

- на УСН с объектом «доходы» и ЕНВД суммы страховых взносов направляют на уменьшение самого налога

- на «упрощенке» с объектом «доходы за вычетом расходов» имевшие место страховые взносы идут в затраты.

Плательщику налогов следует всегда раздельно вести учет своих подчиненных работников, поделив их четко между собой по видам деятельности.

Как правильно

Итак, чтобы верно начислять налоги при УСН следует отделить его от расчетов по «вмененке».

По законам бухгалтерского учета нужно ввести в свой план счетов ряд дополнительных субсчетов, чтобы отображать на них суммы доходов и затрат согласно определенным видам деятельности. Более того, отдельные субсчета могут быть востребованы для операций, которые не имеют отношения ни к УСН, ни к ЕНВД.

Читайте также Заявление по форме ЕНВД 1: скачайте бланк

Суть разделенного учета поступлений элементарна: это величина выручки по каждому виду деятельности отдельно. Ряд сложностей обычно возникает с ведением внутреннего учета.

К доходам от «вмененки» нужно причислять не только выручку от продажи товаров (работ, услуг), но и иные поступления, имевшие место в рамках этого спецрежима. Минфин России уточнил, что под понятием «иные поступления» следует рассматривать доходы, получаемые также за исполнение конкретных требований поставщиков. Например, торговые поощрительные выплаты от них. Учтите: при подобном раскладе нельзя забывать об условии, что доходы были получены все же в пределах ЕНВД. Еще примеры:

- обнаружение дохода в виде излишка после проведения ревизии;

- присуждение пеней, которые должны выплатить вам ваши должники.

Возможны случаи, когда оптовая торговля ведется на «упрощенке», а розничная – по ЕНВД. В подобной ситуации, упомянутые выше скидки, премии и бонусы позволительно относить к доходу, который будет облагаться ЕНВД. Но принципы соблюдения раздельного учета остаются при таком раскладе ключевыми.

Однако в разъяснении финансового министерства от 12.09.2008 № 03-11-04/3/430 есть значимая оговорка. В письме четко сказано: может так случиться, что часть доходов, полученных в качестве скидок, премий или же бонусов, нельзя однозначно отнести к определенному виду производимой деятельности. Тогда их нельзя распределять.

Важно уточнить, что в указанном письме речь идет только о ЕНВД и общей системе налогообложения. С другой стороны, нет никаких ограничений для его использования и для иной комбинации режимов – ЕНВД и УСН.

В случае если ведете деятельность лишь в рамках ЕНВД, то и рассмотренные виды побочных доходов можно смело учитывать на данном спецрежиме.

Какими правилами нужно руководствоваться при ведении раздельного учета затрат

Раздельный учет доходов не сложен – это доказывает все вышеописанное. Гораздо сложнее с учетом затрат. Особенно если с ЕНВД применять УСН с объектом «доходы минус расходы». Рассмотрим данное совмещение более обстоятельно.

Читайте также Сроки сдачи декларации по УСН за 2016 год: организации и ИП

Главное правило Налогового кодекса таково: при совмещении указанных выше режимов налогообложения имеющиеся расходы необходимо распределить пропорционально поступлениям. Правда, в реальности не все так просто. Возникают следующие спорные моменты:

- Какие доходы подразумеваются при расчете долей – все или одна лишь выручка?

- Какой период следует рассматривать для определения размера пропорции?

Доходы для пропорции

Принято считать, что верным решением является выбор в качестве доходов для подсчета пропорции именно выручки по каждому направлению деятельности. Побочные поступления (ст. 251 НК РФ и др.) не учитывают при ее определении.

Правильным с точки зрения законодательства является применение этого подхода и к доходам от продажи имущества, которое больше не используется, и иным аналогичным типам доходов.

Напомним, что показатель выручки должен быть определен таким путем:

- при УСН используют кассовый метод;

- при ЕНВД основой выступают сведения бухгалтерского учета, хотя кассовый метод тоже не запрещен.

Вдогонку дополним, что существует еще один налоговый режим – единый сельхозналог, который тоже предусматривает кассовый метод при подсчете размера дохода. Исходя из всего вышеизложенного, при совмещении данного спецрежима и ЕНВД можно использовать описанный выше подход для определения пропорции.

Рамки периода для пропорции

Согласно последней позиции Минфина, при расчете пропорции доходы в рамках ЕНВД и для УСН с объектом «доходы минус расходы» нужно брать нарастающей суммой с начала года. Здесь не берется за основу налоговый период, так как у ЕНВД он составляет квартал, а на «упрощенке» – год.

Заметим, что годичный принцип противоречит ранее опубликованным письмам Минфина. В них чиновники утверждали, что затраты необходимо определять ежемесячно, исходя из величины выручки и расходов за месяц. Теперь же практика утвердилась на годичном периоде конечного подсчета расходов по принципу нарастающего итога.

| Бухгалтер | 19 819 | голосов: 21

Налоговый кодекс не дает инструкций относительно методов распределения расходов, которые относятся и к ЕНВД и к УСН, при совмещении этих спецрежимов.

У большинства компаний и предпринимателей, одновременно применяющих ЕНВД и УСН с объектом «доходы минус расходы», есть затраты, которые относятся к обоим спецрежимам. Это зарплата руководителя, аренда офисного помещения, комиссия банка и прочие. Однако, инструкций относительно того, как правильно распределить такие расходы, в Налоговом кодексе нет. Ниже представлен материал, основанный на опыте практикующих бухгалтеров, рекомендациях чиновников и судебной практике, который поможет при организации раздельного учета и списании затрат.

В двух главах Налогового кодекса говорится о том, что организации и предприниматели, которые занимаются разными видами деятельности и одновременно применяют ЕНВД и УСН, должны вести раздельный учет.

Относительно алгоритма такого распределения в Налоговом кодексе ничего не говорится. Отсутствуют и подробные указания относительно того, каким образом налогоплательщик должен организовать раздельный учет. Поэтому компания или ИП может разработать собственную систему и прописать ее в своей учетной политике. Но прежде нужно разобраться с некоторыми нюансами.

Метод определения доходов

При распределении расходов, относящихся к обоим видам деятельности, надо составить пропорцию. Для этого следует найти общую величину доходов от этих видов деятельности и узнать, сколько процентов приходится на УСН, а сколько на ЕНВД. И в этом случае возникает вопрос: определять доходы нужно по отгрузке или по оплате?

При начислении единого «упрощенного» налога используется метод по оплате. ЕНВД начисляется исходя из вмененного дохода, поэтому для целей налогообложения фактические доходы (равно как и расходы) вообще не учитываются.

Некоторые бухгалтеры при составлении пропорции поступают так же, как при начислении «упрощенного» налога. Другими словами, включают в расчет только суммы, которые перечислены покупателями на расчетный счет или внесены в кассу. При этом в вычислениях участвует не только оплата отгруженного товара, но и авансы, полученные в счет будущих поставок.

В Минфине с таким подходом не согласны. В письме от 29.09.09 № 03-11-06/3/239 чиновники ведомства указывают на то, что доходы нужно определять по правилам бухгалтерского учета, то есть по отгрузке.

С точки зрения экспертов допустимы как первый, так и второй варианты. А главное для бухгалтера - понять, какой из методов является для его организации более удобным, и закрепить его в учетной политике.

Единственное, от чего здесь следует предостеречь бухгалтера - это включение в расчеты не выручки, фактически полученной от деятельности на ЕНВД, а вмененного дохода. Такой способ является ошибочным и обязательно приведет к спорам с налоговиками.

Пример 1Компания совмещает два вида деятельности, по одному платит ЕНВД, по другому - единый «упрощенный» налог.

Фактическая выручка компании составила: по УСН - 1 000 000 руб., по ЕНВД - 500 000 руб.

Вмененный доход, рассчитанный как произведение базовой доходности и величины физического показателя, равен 120 000 руб.

При определении пропорции бухгалтер должен просуммировать фактическую выручку. Получится 1 500 000 руб. (1 000 000 + 500 000). Таким образом, на «упрощенную» деятельность приходится 66,67 % ((1 000 000: 1 500 000) х 100 %.

Если бы бухгалтер прибавил к фактической выручке по УСН вмененный доход, то суммарный доход был бы равен 1 120 000 руб.(1 000 000 + 120 000). Соответственно, процентное соотношение тоже стало бы иным, и инспекторы при проверке зафиксировали бы нарушение.

Период, за который составляется пропорция

Далее бухгалтеру необходимо выбрать период, за который составляется пропорция. На практике чаще всего применяются три варианта: за отдельный месяц, за отдельный квартал и помесячно нарастающим итогом с начала года. В каждом случае получается своя пропорция и, как следствие, свое распределение расходов.

Пример 2Организация занимается двумя видами деятельности. По одному перешла на УСН, а по другому платит ЕНВД.

Доходы, полученные за период с января по март приведены в таблице ниже:

Если бухгалтер составляет пропорцию за каждый отдельный месяц, то в январе суммарный доход от обоих видов деятельности равен 5 350 000 руб. (5 000 000 + 350 000). На УСН приходится 93,46 % ((5 000 000 / 5 350 000) х 100 %). Часть «общих» расходов, распределенная на УСН, равна 654 220 руб. (700 000 руб. х 93,46%).

В феврале суммарный доход от обоих видов деятельности равен 6 450 000 руб.(6 000 000 + 450 000). На УСН приходится 93,02 % ((6 000 000 / 6 450 000) х 100 %). Часть «общих» расходов, распределенная на УСН, равна 744 160 руб.(800 000 руб. х 93,02%).

В марте суммарный доход от обоих видов деятельности равен 7 550 000 руб. (7 000 000 + 550 000). На УСН приходится 92,71% ((7 000 000 /7 550 000) х 100 %). Часть «общих» расходов, распределенная на УСН, равна 834 390 руб.(900 000 руб. х 92,71%).

Итого «общие» расходы, распределенные на УСН по итогам первого квартала, составили 2 232 770 руб. (654 220 + 744 160 +834 390).

Если бухгалтер составляет пропорцию за каждый отдельный квартал, то суммарный доход за январь-март равен 19 350 000 руб.(18 000 000 +1 350 000). На УСН приходится 93,02 % ((18 000 000 / 19 350 000) х 100 %), и часть «общих» расходов, распределенная на УСН по итогам первого квартала, равна 2 232 480 руб.(2 400 000 руб. х 93,02%).

Если бухгалтер составляет пропорцию помесячно нарастающим итогом с начала года, то в январе часть «общих» расходов, распределенная на УСН, равна 654 220 руб.

В феврале суммарный доход от обоих видов деятельности равен 11 800 000 руб. (5 000 000 + 350 000 + 6 000 000 + 450 000). На УСН приходится 93,22 % ((5 000 000 + 6 000 000) / 11 800 000) х 100 %). Часть «общих» расходов, распределенная на УСН, равна 745 760 руб.(800 000 руб. х 93,22%).

В марте суммарный доход от обоих видов деятельности равен 19 350 000 руб. На УСН приходится 93,02 %((18 000 000) / 19 350 000) х 100 %). Часть «общих» расходов, распределенная на УСН, равна 837 180 руб.(900 000 руб. х 93,02%).

Итого «общие» расходы, распределенные на УСН по итогам первого квартала, составили 2 237 160 руб.(654 220 + 745 760 + 837 180).

Специалисты Минфина России полагают, что пропорцию необходимо составлять помесячно нарастающим итогом с начала года. Они неоднократно высказывали такую точку зрения, и недавно повторили ее в письме от 29.03.13 № 03-11-11/121 . По мнению же экспертов, компания вправе отказаться от этого варианта и выбрать любой другой, например, поквартальный.

Использование другой базы для распределения

В некоторых ситуациях налогоплательщики предпочли бы считать пропорцию не по доходам, а по какому-либо иному показателю. Например, если львиная доля помещения используется для «упрощенной» деятельности, и лишь малая часть для «вмененной», то расходы выгоднее распределить пропорционально площади, а не выручке.

Однако Минфин против подобной замены. Основным аргументом является пункт 8 статьи 346.18 НК РФ, где прямо сказано, что базой для распределения являются именно доходы. Об этом чиновники напомнили в письме от 23.05.12 № 03-11-06/3/35 .

Но в арбитражной практике есть примеры, говорящие в пользу другой стороны. Так, в постановлении ФАС Центрального округа от 09.09.10 № А62-4638/2009 говорится, что распределение затрат пропорционально площади не противоречит закону. Тем не менее, такой способ связан с большим риском, ведь не исключено, что другие споры по тому же вопросу закончатся победой инспекторов.

Списание товаров и материалов

Для большинства организаций и ИП, совмещающих два спецрежима, характерна такая ситуация: на склад поступают материалы или товары, которые могут быть использованы как в ЕНВД, так и в УСН. И тут возникает вопрос о том, как учесть ценности, дальнейшая судьба которых пока не известна?

Можно поступить следующим образом: стоимость всей партии в момент оплаты полностью списать на расходы по УСН. А затем сторнировать ту часть, которая пошла на ЕНВД, и пересчитать единый «упрощенный» налог. Именно такой способ рекомендуют специалисты из Минфина России в письме от 29.01.10 № 03-11-06/2/11 .

Но на практике данный метод вызывает много сложностей, особенно если изделия лежат на складе по нескольку месяцев или лет, а ассортимент исчисляется десятками или сотнями наименований. Тогда налогоплательщик вправе выбрать для себя другой вариант учета. Его суть в том, чтобы не признавать расходы до тех пор, пока ценности не будут направлены на подпадающую под УСН деятельность.

Если же поставщик предоставил денежную премию за выполнение условий договора, то учесть ее нужно не в расходах, а в доходах. При этом величину премии необходимо распределить между ЕНВД и УСН. Способ распределения нигде не прописан, поэтому его следует выбрать самостоятельно. Лучше использовать метод, который используется для распределения «общих» затрат. В случае, когда премия идет в погашение задолженности за последующую партию товара, то доходы при УСН признаются на день отгрузки этой партии (

Алгоритм ведения раздельного учета не определен в НК РФ, поэтому его необходимо разработать самостоятельно и прописать в учетной политике.

Лица, совмещающие режимы должны организовать отдельно:

- Учет доходов, полученных от деятельности на ЕНВД и от деятельности на УСН;

- Учет затрат, направленных на УСН, деятельность на ЕНВД, а также распределяемых между ЕНВД и УСН.

- Раздельный учет затрат, направленных на оплату труда сотрудникам и страховых взносов с них.

Раздельный учет доходов при совмещении УСН и ЕНВД в 1С 8.3

В случае совмещения ЕНВД и УСН налогоплательщик обязан осуществлять раздельный учет доходов, полученных :

- от деятельности на УСН;

- от деятельности на ЕНВД.

Раздельный учет доходов необходимо вести для определения:

- налогооблагаемой базы при расчете налога УСН;

- доли доходов по УСН и ЕНВД в совокупном объеме доходов с целью деления расходов.

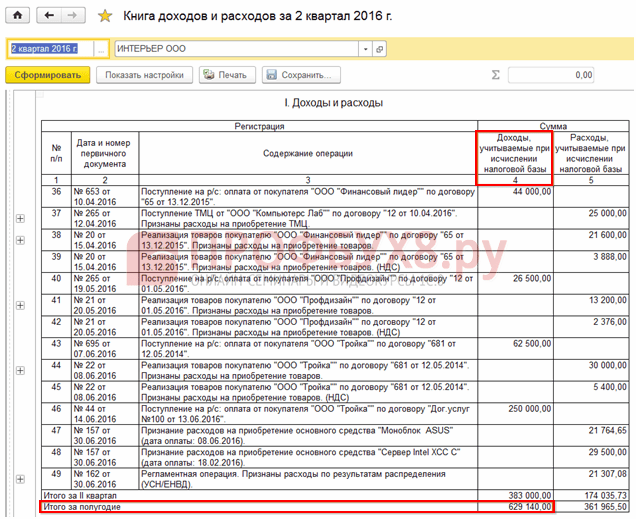

В 1С 8.3 Бухгалтерия ред. 3.0 имеются различные субсчета для учета доходов при ЕНВД и УСН:

- для УСН

- 01.1 – Выручка при УСН;

- для ЕНВД – субсчета второго порядка, оканчивающиеся на 2;

- 01.2 – Выручка при ЕНВД:

Счета учета доходов в 1С 8.3 проставляются в документе “Реализация (акты, накладные)”:

Доля доходов по деятельности при УСН с целью деления расходов в совокупном объеме доходов определяется по формуле:

По какому методу определяются доходы?

Для определения доходов при УСН применяется кассовый метод. При ЕНВД используются данные бухгалтерского учета с применением кассового метода.

Таким же образом в 1С 8.3 для расчета доли доходов определяется сумма дохода, то есть:

- доход при УСН можно определить на основе гр.4 Отчета «КУДиР», а в регистре «КУДиР (раздел I)» это графа «Доходы» (гр. 5):

- доход при ЕНВД определяется по данным БУ с использованием кассового метода – это графа «Доход ЕНВД» в регистре «КУДиР (раздел I)» (Универсальный отчет, по этому же регистру):

За какой период учитываются доходы?

Доходы определяются:

- при УСН – нарастающим итогом за год;

- при ЕНВД – за квартал.

Для сопоставимости показателей Минфин советует в письме от 26.11.2015 N 03-11-11/68786 считать доходы нарастающим итогом и по УСН и по ЕНВД.

В 1С 8.3 доходы считаются нарастающим итогом с начала года, а при расчете доли доходов происходит корректировка каждый квартал.

Посмотреть в 1С 8.3 Бухгалтерия как рассчиталась доля доходов можно в отчете «Анализ учета по УСН» – ссылка «Распределенные расходы УСН/ЕНВД»:

Коэффициент в 1С 8.3 рассчитывается для ЕНВД.

Какой состав доходов?

По разъяснениям Минфина от 28.04.2010 №03-11-11/121, в составе доходов при УСН и при ЕНВД учитываются :

- доходы от реализации (ст.249 НК), внереализационные доходы (ст.250 НК), кроме доходов неучитываемых в НУ (ст.251 НК).

Если получен «иной доход» например, в виде премий, бонусов и его нельзя отнести к определенному режиму (ЕНВД или УСН), то его так же надо разделить согласно методике раздельного учета. «Иной доход» в 1С 8.3 автоматически не распределяется. Его необходимо распределить вручную по принципу, закрепленному в учетной политике и занести в программу отдельными проводками.

Более подробно каким образом отражаются доходы при УСН в 1С 8.3 и как избежать ошибки при отражении расходов на приобретение ОС смотрите в нашем видео:

Раздельный учет расходов при совмещении УСН и ЕНВД в 1С 8.3

При совмещении режимов важно учесть следующие моменты:

- Расходы при УСН уменьшают доходы при расчете налога УСН для объекта «Доходы минус расходы» согласно «закрытому» перечню в ст.346.16 НК РФ.

- Учет расхо дов на ЕНВД ведется только для целей бух. учета. Налоговый учет расходов не требуется.

- Расходы, которые нельзя отнести к определенному налоговому режиму (УСН или ЕНВД), следует распределять пропорционально долям доходов в совокупном объеме доходов, приходящихся на УСН или ЕНВД (п.8 ст.346.18 НК РФ).

Как отразить расходы при совмещении УСН и ЕНВД в 1С 8.3

Предусмотрены различные субсчета для учета расходов при УСН и ЕНВД:

- для УСН – субсчета второго порядка, оканчивающиеся на 1;

- 02.1 – Себестоимость продаж при УСН;

- 07.1 – Расходы на продажу при УСН;

- 08.1 – Управленческие расходы при УСН;

- для ЕНВД – субсчета второго порядка, оканчивающиеся на 2:

Счета учета расходов в программе 1С 8.3 Бухгалтерия ред. 3.0 так же проставляются в документе “Реализация (акты, накладные)”.

Распределение расходов при совмещении ЕНВД и УСН в 1С 8.3

Заполнение статей затрат в справочниках «Статьи затрат» и «Прочие доходы и расходы»:

- Затраты, относящиеся только к УСН – установить флажок «По деятельности с основной системой налогообложения (общая или упрощенная)»:

- Затраты, относящиеся только к ЕНВД – при заполнении данного элемента справочника необходимо в разделе Статья учета затрат организации установить флажок «По отдельным видам деятельности с особым порядком налогообложения»:

- Затраты, которые невозможно отнести к УСН или ЕНВД , то есть подлежащие распределению – при заполнении данного элемента справочника необходимо в разделе Статья учета затрат организации установить флажок «По разным видам деятельности»:

Установка признака затрат в документах

В форме документа при отражении затрат может быть выбрано значение:

- Принимаются – только для затрат, относящихся к УСН, если они могут быть учтены в КУДиР согласно ст.346.16 НК РФ;

- Не принимаются – для всех затрат при ЕНВД и для затрат при УСН, которые не перечислены в ст.346.16 НК РФ, и не могут быть отражены в КУДиР;

- Распределяются – для затрат, которые нельзя отнести к определенному режиму (УСН или ЕНВД), подлежащие распределению:

«Общие» распределяемые расходы, приходящиеся на УСН, определяются по формуле:

В программе 1С 8.3 они автоматически распределяются при процедуре закрытия месяца за квартал – документ «Распределение расходов по видам деят. для УСН»:

Данная сумма отразится в отчете «Книга доходов и расходов УСН»:

Проверить расчет доли доходов для распределения расходов, приходящихся на УСН можно с помощью отчета:

- Отчет «Анализ учета по УСН»;

- Универсальный отчет по регистру накопления «Книга учета доходов и расходов (Раздел I)» – «Основные данные»:

- графа 5 – сумма полученных доходов при УСН (равна графе 4 Раздела I отчета «КУДиР УСН»);

- графа «Доходы ЕНВД» – сумма полученных доходов при ЕНВД, рассчитанная по кассовому методу.

Учет затрат на оплату труда и страховые взносы

При “упрощенке” (Объект «Доходы минус расходы»):

- Затраты на оплату труда (в т.ч. удержанный НДФЛ) включаются в состав расходов в момент списания с банковского счета или выплаты денежных средств из кассы, а при другом способе – в момент оплаты задолженности (ст. 346.17 НК РФ);

- Страховые взносы учитываются в налоговом учете в качестве расходов только после их уплаты.

При ЕНВД:

- Учет расходов ведется только для целей БУ. Налоговый учет расходов по зарплате и страховым взносам не требуется.

Необходимо организовать раздельный учет в части выплаты зарплаты работникам и страховых взносов с них. Для этого нужно разделить работников по видам деятельности. А если такое деление не представляется возможным, то расходы по оплате труда нужно распределить пропорционально долям доходов в общем объеме доходов, полученных при совмещении УСН и ЕНВД. Это важно, так как:

- при УСН («Доходы») и ЕНВД страховые взносы уменьшают налог (п. 3.1 ст. 346.21 и п. 2 ст. 346.32 НК);

- при УСН («Доходы минус расходы») страховые взносы учитываются в расходах.

Организация раздельного учета по вознаграждениям сотрудников в 1С 8.3

Шаг 1. Определить отношения каждого сотрудника к деятельности на ЕНВД

В справочнике Сотрудники можно установить следующие значения:

- «Полностью на ЕНВД» – сотрудник занят полностью в деятельности на ЕНВД;

- «Не относится к ЕНВД» – сотрудник занят полностью в деятельности на УСН;

- «Определяется ежемесячно процентом» – невозможно однозначно определить, по какому виду деятельности (ЕНВД или УСН) занят сотрудник:

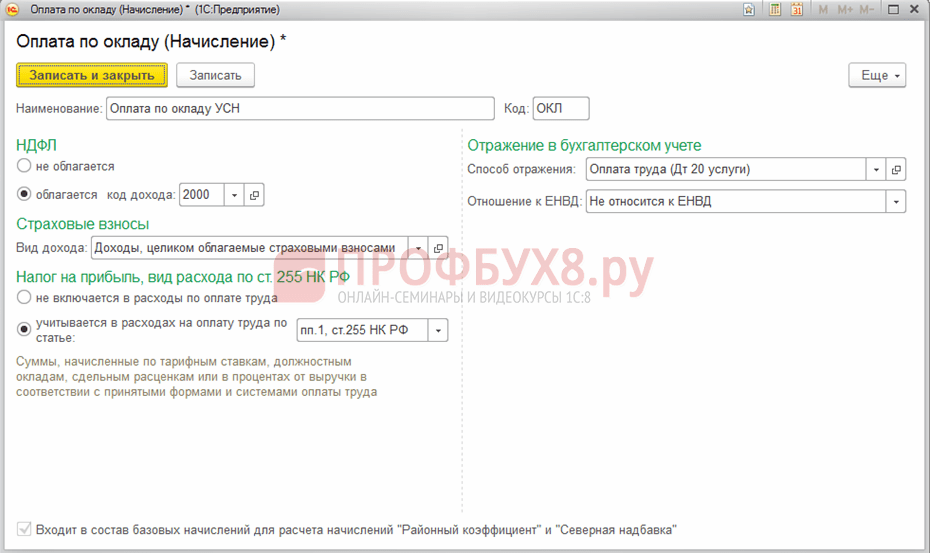

Шаг 2. Задать шаблон бухгалтерских проводок по начислению зарплаты и порядок признания расходов для деятельности при УСН по каждому сотруднику

Справочник Способ учета зарплаты:

При такой настройке в справочнике Начисления не нужно будет создавать элементы для каждого вида учета. Элемент справочника в таком случае будет выглядеть так:

Параметры отражения в бухгалтерском учете не заполняются. Эти данные заполняются в карточке сотрудника.

Есть еще другой вариант организация раздельного учета по вознаграждениям сотрудников в 1С 8.3. Отношение к видам учета можно указывать в справочнике Начисления. Тогда для начисления «Оплата по окладу», например, потребуется создать три элемента:

А по ЕНВД зачем учет вести, если налог все равно не с реального дохода? Что в итоге? А в итоге, рано или поздно наступает момент, когда требуется именно разделенная информация. Самый простой пример – надо разделить свои страховые взносы, чтобы уменьшить на них налоги. И без данных раздельного учета правильно вы это сделать не сможете. Если честно, то я не понимаю, предпринимателей, которые не ведут вообще никакой учет. Даже, если вы на ЕНВД и не обязаны вести КУДИР, то фиксировать доходы / расходы для себя все же надо.

Чем грозит отсутствие раздельного учета

Здесь есть следующие риски:

- Вы можете неправильно рассчитать суммы налогов к уплате, далее последствия зависят от того, в какую сторону – завышения или занижения – произошло искажение;

- Налоговики при проверке могут посчитать, что раздельный учет у вас поставлен неправильно или совсем не ведется, и доначислить налоги.

Требования о том, что вести раздельный учет надо, есть в НК РФ – это п.8 ст. 346.18 и п.7 ст. 346.26. Конкретных его способов в НК РФ, конечно же, нет. По идее, вы их должны разработать сами и оформить в виде учетной политики. Кстати, в следующей статье постараемся рассказать именно об учетной политике для ИП и сделать ее пример.

Как делить доходы

Начнем с того, что доходы по упрощенке отражаются в КУДИР, для доходов по вмененке никакого документа не предусмотрено. Но так как отражать их все-таки надо, то можно разработать специальный учетный регистр, или проще говоря, таблицу, где вы будете вести раздельный учет доходов. Например, его можно сделать в таком виде:

| Налоговый регистр раздельного учета доходов ИП Иванов И.И. за 2019 год | |||

| Доходы от ЕНВД | Доходы от УСН | ||

| № и дата документа | Сумма дохода, руб. | № и дата документа | Сумма дохода, руб. |

| Январь | |||

| № 1 от 16.01.2019 | 10 000 | № 3 от 18.01.2019 | 20 000 |

| № 2 от 17.01.2019 | 15 000 | № 4 от 20.01.2019 | 25 000 |

| … | … | … | … |

| Итого за январь | 25 000 | 45 000 | |

| Февраль | |||

| … | … | … | … |

| Итого за февраль | … | … | |

| Март | |||

| … | … | … | … |

| Итого за март | … | … | |

| Всего за 1 квартал | 25 000 | 45 000 | |

По идее, доходы между разделяются на основании документов об оплате. Но тут могут быть разные ситуации:

- Когда выручка по УСН идет на , а по ЕНВД – в кассу. Тут все просто: итоги по банковским выпискам идут в «упрощенные» доходы, итоги по кассовой книге – во «вмененные» доходы;

- Когда вся выручка поступает в кассу. Тут можно разделять выручку, пробивая ее на разные секции ККТ. Тогда у вас в Z-отчете итоги будут формироваться по отделам, и вы сможете разделить доходы между режимами в учете;

- Когда вся выручка идет на расчетный счет. В этом случае можно ввести разную нумерацию счетов, выставляемых на оплату клиентам. Например, счета по бизнесу на УСН нумеровать как 1/У, 2/У и т.д., а по вмененке – 1/Е, 2/Е и т.д. Клиент при оплате будет указывать в платежке № выставленного вами счета, а вы по этому признаку сможете разделить доходы. О том, ;

- Когда на ЕНВД выдаются БСО или товарные чеки / квитанции. Тогда доход по вмененке подтвердят именно эти документы, при совмещении режимов их лучше выписывать всегда, а не только по требованию покупателя. Доходы по упрощенке в этом случае будет подтверждаться либо кассовыми документами, либо банковскими выписками – это зависит от того, как поступает выручка.

На основании описанного выше разделения доходов по платежным документам вы заносите суммы выручки, относящиеся к тому или иному режиму, в разработанный для учета регистр. Доходы по УСН можно не расписывать, вы это уже делаете в КУДИР, поэтому в регистр будет достаточно перенести итоговые суммы.

Как делить расходы

С делением расходов все гораздо сложнее. Почему?

Да потому что при совмещении режимов есть расходы, которые относятся конкретно к бизнесу на ЕНВД или конкретно к бизнесу на УСН, а есть такие, которые относятся и туда, и туда одновременно. Вот как эти «одновременные» расходы распределить?

Сразу скажу, что тем, у кого упрощенка с доходов – проще.

Они могут уменьшить налог лишь на страховые взносы и прочие соответствующие платежи из этой же серии и торговый сбор. Из ЕНВД можно вычесть страховые взносы. Соответственно, здесь речь идет, по сути, только о разделении этих самых взносов. А вот если упрощенка считается с разницы между доходами и расходами – придется серьезно заняться и раздельным учетом других расходов.

Что придется делить кроме страховых взносов?

Это могут быть арендные платежи за помещение, которое используется и там, и там, счета за электричество и прочие коммунальные услуги, оплата бухгалтерских услуг и т.д.

Как их делить?

Делят расходы между режимами пропорционально доходам. То есть: берем все доходы, считаем, какую долю в них занимаются доходы от бизнеса на упрощенке, остальная доля приходится на выручку от бизнеса на вмененке. Затем умножаем расходы, подлежащие распределению на полученные проценты – и вот у нас разделенные суммы расходов.

Какие доходы брать?

Для расчета берем фактические доходы. Для УСН они заполняются в КУДИР, для ЕНВД – в налоговом регистре, пример которого мы приводили выше.

За какой период брать доходы?

При распределении расходов есть одна загвоздка: на УСН показатели считаются нарастающим итогом, на ЕНВД мы отчитываемся каждый квартал. Выход такой: распределяем общие расходы по результатам каждого месяца, а затем подводим итоги.

Вести учет расходов и их распределение также желательно в специальном регистре. Можно, например, в таком:

| Налоговый регистр раздельного учета расходов ИП Иванов И.И. за 2019 год | |||||

| Сумма общих расходов для распределения | Доли доходов по видам деятельности, % | Суммы расходов, относимые на виды деятельности, руб. | |||

| № и дата документа | Сумма расхода, руб. | ЕНВД | УСН | ЕНВД | УСН |

| Январь | |||||

| № 7 от 22.01.2019 | 20 000 | 35,72 | 64,28 | 7 144 | 12 856 |

| … | … | … | … | … | … |

| Итого за январь | 20 000 | 7 144 | 12 856 | ||

Сразу приведем и пример расчета.

В примере налогового регистра для учета доходов у нас в январе от бизнеса на ЕНВД выручка составила 25 тыс. руб., а от бизнеса на УСН – 45 тыс. руб. Итого за январь получено 70 тыс. руб. Допустим в январе мы заплатили за аренду помещения 20 тыс. руб. Эти расходы нам требуется разделить, так как помещение используется и там, и там.

Что мы делаем?

Мы считаем доли доходов: для ЕНВД = 25/70*100% = 35,72%; для УСН = 45/70*100% = 64,28%. Теперь распределяем общие расходы: на ЕНВД уходит 20 000*25,72% = 7 144 рубля, на УСН уходит 20 000*64,28% = 12 856 рублей.

Еще добавлю, что осуществлять раздельный учет доходов и расходов можно вместе в одном регистре, в нем же делить расходы. Так как унифицированных форм для этого нет, то таблицы регистров вы можете разработать сами, то есть – сделать такими, каким вам будет удобно. Мы в статье просто привели пример того, как это может быть.

Ну и немного о делении страховых взносов

Если ИП, совмещающие режимы, не имеет работников, то взносы за себя он делит аналогично приведенному примеру.

Если ИП имеет работников, то при уменьшении налогов на взносы, он в 2019 году делит и взносы за себя, и взносы за работников – так как теперь на обоих спецрежимах ИП с работниками может учесть при уменьшении налога оба вида взносов. Напомним, что ранее на ЕНВД ИП с работниками могли при уменьшении налога учесть только взносы за работников.

У предпринимателей возникает обязательство по разделению всех учетных операций по принадлежности их к сегменту работы на конкретном налоговом режиме. Для обеих систем налогообложения характерна процедура исчисления и с последующей уплатой единого налога, но объекты налогообложения различаются.

Как организовать систему ведения раздельного учета

Ведение раздельного учета лицами, совмещающими несколько спецрежимов, обусловлено такими факторами:

- необходимостью обособленного выведения по разным направлениям деятельности ;

- несовпадением методики расчета налогооблагаемой суммы – по УСН налоговая ставка применяется к доходу или разнице между доходами и расходами, а при ЕНВД налог рассчитывается с привязкой к вмененному доходу без учета фактических показателей результатов работы;

- по УСН надо ежеквартально отслеживать накопленную с начала года сумму доходных поступлений, чтобы не нарушить установленные законодательством лимиты.

ОБРАТИТЕ ВНИМАНИЕ! Разделение учетных операций позволяет отделить доходы и расходы, из которых формируется налоговая база по УСН, от результатов деятельности, относящихся к сфере влияния ЕНВД.

Для удобства бухгалтера в рабочий план счетов вписываются дополнительные субсчета, позволяющие на этапе отражения данных первичной документации сразу осуществлять классификацию всех операций по принадлежности к разным видам деятельности фирмы. Методика распределения расходов между системами налогообложения напрямую зависит от избранного признака налоговой базы по УСН. Если упрощенка применяется по принципу «доходы минус расходы», издержки должны быть распределены по видам деятельности пропорционально полученному объему доходов.

Этапы создания системы раздельного учета

При формировании эффективной системы учета с разделением всех операций по режимам налогообложения рекомендуется придерживаться такого алгоритма действий:

- Разработка методической базы по учету.

- Внедрение новой методики учета в существующую схему отражения данных в бухгалтерских регистрах.

- Фиксация способа учета во внутренних нормативных актах.

На первом этапе систематизируются все типы производимых расходных операций, издержки классифицируются по типам налогообложения. Категория общих затрат должна быть распределена по отдельной методике, которая утверждена распоряжением руководителя или учетной политикой.

- констатация факта ведения бухгалтерского учета в полном объеме;

- приведение структуры и содержания рабочего плана счетов с учетом детализированных расшифровок и аналитических субсчетов;

- указания на используемое программное обеспечение;

- упоминание, что предприятие применяет УСН и ЕНВД одновременно с перечислением видов деятельности, относящихся к каждой спецрежимной системе налогообложения;

- информация о выполнении условия раздельного учета;

- перечень общих для обоих спецрежимов расходов, методика их распределения;

- набор первичных бухгалтерских документов и сводных регистров, используемых в процессе раздельного учета.

Законодательно порядок разделения учета не регламентирован. Принцип распределения хозяйственных операций и правила его реализации разрабатываются субъектами предпринимательства самостоятельно. Доходные поступления надо делить на две категории: получаемые от видов деятельности, облагаемых единым налогом на УСН, и поступления от направлений работы, облагаемых налогами по правилам ЕВНД.

Затратных групп выделяют три:

- связанные с деятельностью на УСН;

- издержки, понесенные в рамках работ, облагаемых ЕНВД;

- общие затраты, не имеющие признаков, по которым можно однозначно отнести суммы к одному из видов деятельности предприятия.

Процедура пропорционального распределения общих расходов закреплена нормами п. 8 ст. 346.18 НК РФ. Объем затрат привязывается к доле доходов, относящейся к определенному режиму налогообложения. Расчет доли доходных поступлений ведется по формуле:

- Доходы от деятельности на УСН / Сумма всех доходов за расчетный интервал.

- Доходы от деятельности по ЕНВД / Сумма всех доходов.

Дальнейшее распределение издержек будет осуществляться путем перемножения величины общих затрат и доли доходов по каждому спецрежиму. Для выведения доходных долей в общий итог надо включать полученную выручку от реализационных сделок и весь объем внереализационных доходов (иные поступления охарактеризованы Письмом Минфина от 16.02.2010 г. под № 03-11-06/3/22). Нельзя для целей разделения издержек суммировать доходы, которые указаны в перечне из ст. 251 НК РФ.

К СВЕДЕНИЮ! Пропорция рассчитывается на базе журнала операций за месяц. Можно применять принцип накопительного распределения по комплексу операций с начала года – эта методика рекомендована Минфином, ее применение не носит обязательный характер, на практике такой подход усложняет бухучет.

При определении расчетного периода для выделения доходных долей Минфин в Письме от 20.11.2007 г. №03-11-04/2/279 рекомендует брать за основу календарный месяц. В разъяснениях №03-11-11/121, датированных 28.04.2010 г., мнение специалистов Минфина изменилось: за основу надо принимать доходы, накопленные с января по текущий месяц. Обоснование позиции заключается в несовпадении налогового периода у УСН и ЕНВД.

При неверном распределении учетных операций между направлениями деятельности возникают ошибки в расчете величины налогового обязательства по УСН. Принцип раздельного учета должен применяться и в отношении налога на имущество:

- налог начисляется по объектам, по которым налоговая база равна величине кадастровой стоимости актива;

- перечисление налогового обязательства в бюджет осуществляется одной суммой без разбивки на виды деятельности;

- выполняется условие, по которому налогооблагаемое имущество используется в направлениях работы компании, облагаемых разными спецрежимами;

- в учетных регистрах суммы налога должны быть разделены по системам налогообложения.

Если конкретный актив выступает в роли объекта налогообложения, но он применяется в одном виде деятельности, то затраты, связанные с начисленным налогом на имущество по этому внеоборотному средству, не надо распределять.

Разделение зарплатных издержек основывается на обособлении категорий работников, которые привлекаются к выполнению работ в сфере деятельности, облагаемой ЕНВД, и в сегменте работы, попадающем под действие упрощенного спецрежима. Делиться должна не только сумма основной и дополнительной зарплаты, но и величина страховых взносов. Это связано с тем, что:

- при применении ЕНВД и УСН с объектом «доходы» объем взносов на обязательное страхование может быть зачтен в начисленном налоговом обязательстве (ст. 346.21 и 346.32 НК РФ);

- при использовании УСН с признаком «доходы минус расходы» страховые взносы причисляются к расходам и уменьшают налогооблагаемую базу.

ВАЖНО! При начислении зарплаты и других доходов в пользу наемного персонала необходимо предварительно разделить сотрудников по видам деятельности компании.

Субъекты хозяйствования, применяющие налоговые спецрежимы, не освобождаются от обязательства по уплате страховых взносов с заработков наемного персонала. Частные коммерсанты должны дополнительно перечислять в бюджет взносы за себя. Величина начисленных и погашенных взносов на обязательные виды страхования должна быть распределена между системами налогообложения. Это связано с различным алгоритмом учета величины такого показателя при выведении обязательств по единому налогу.

Для реализации требования разделения учета к счету 70 открывается три субсчета:

- для сумм заработка персонала, задействованного в деятельности по УСН;

- для размера заработной платы сотрудников, связанных только с деятельностью по ЕНВД;

- по доходам работников, которые привлекаются к работам в обоих направлениях, определить степень их вовлеченности в процессы по каждому виду деятельности точно невозможно.

Аналогичная система аналитического учета выстраивается и для страховых взносов. Распределение сумм из последней категории может осуществляться с привязкой к доходным долям или к пропорции выручки.