Расчет суточных при загранкомандировках в 2018 году вызывает много вопросов у бухгалтеров. О том, как это сделать правильно и избежать ошибок, расскажем в данной статье.

Нормативы суточных выплат

Организация вправе сама определить размер суточных при командировке за границу (ст. 168 ТК РФ). Такие суммы нужно зафиксировать в коллективном договоре или во внутреннем нормативном документе.

Однако для налоговых целей придется применять нормативы - верхние лимиты размеры суточных выплат. В этих границах суммы не облагаются НДФЛ и страховыми взносами (абз. 12 п. 3 ст. 217 НК РФ, п. 2 ст. 422 НК РФ). При служебных поездках за рубеж установлено такое ограничение в размере 2500 руб. Если, например, предприятие установило размер суточных 5000 руб., то с оставшихся 2500 руб. необходимо будет удержать и перечислить НДФЛ и взносы.

Особенности расчета суточных при загранпоездках

Стандартная формула расчета суточных выплат выглядит так:

Сумма суточных за период = Количество дней × Норматив суточных

Но на практике есть особенности. Так, если в 2018 году служебная поездка попадает на субботу, воскресенье или праздник, то суточные придется выплатить и за эти дни, а также заплатить заработную плату в двойном размере, но лишь в том случае, если в это время сотрудник будет выполнять трудовые обязанности. Такие правила зафиксированы в ст. 153 ТК РФ.

Однако данная формула справедлива лишь для рублевых расчетов. Может ли компания устанавливать нормативы в валюте? Оказывается, да.

Так, предприятие должно самостоятельно решить, какую валюту будет использовать при установке лимитов и перечислении суточных по загранпоездкам: российскую или иностранную. К примеру, суточные установлены в иностранной валюте. В этом случае возможны варианты.

- Выплата сотрудникам производится в российских рублях и эквивалентна валютным лимитам, зафиксированным в коллективном договоре или локальном акте. Курс пересчета в рубли берется на фактическую дату выплаты.

- Выплата происходит в валюте страны посещения. Тогда для контроля рублевых лимитов в соответствии с НК РФ используется курс на последнюю дату месяца утверждения авансового отчета (письмо Минфина России от 21.03.2016 № 03-04-06/15509).

Об особенностях учета оплаты гостиничных услуг в загранкомандировках читайте .

Дни начала и окончания командировки

Особое внимание при расчете суточных по загранпоездкам следует уделить числу дней командировки. В 2018 году это зависит от фактически проведенных работником дней за пределами России.

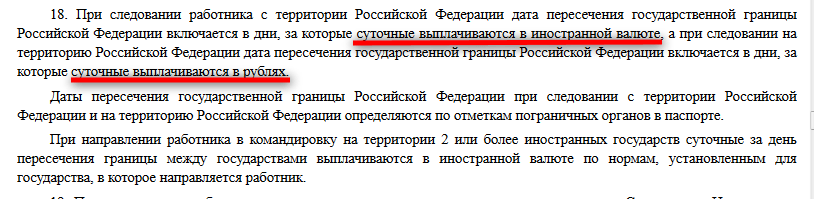

Согласно пп. 17 и 18 Положения, утвержденного постановлением Правительства РФ от 13.10.2008 № 749, день пересечения границы при отправке в командировку считается по зарубежному тарифу, а день прибытия - по тарифу внутри страны.

Пример расчета суточных по командировке за рубеж

Рассмотрим пример, когда организация устанавливает и выплачивает суточные по загранкомандировкам в рублях.

В марте 2018 года компания отправила троих сотрудников в загранкомандировку в Италию. Сидоров С. С. находился в поездке с 6 по 13 марта. Он выполнял трудовые обязанности только в рабочие дни, а в выходные и праздничные дни - с 8 по 11 марта 2018 года - на работу не выходил.

Внимание! дополнительные расходы, связанные с проживанием вне места жительства (суточные), возмещаются работнику за каждый день нахождения в командировке, включая выходные и нерабочие праздничные дни, а также за дни нахождения в пути. Об этом прямо сказано в п. 11 Положения о командировках (утв. Постановлением Правительства от 13.10.2008 № 749). Поэтому, несмотря на то, что, находясь командировке, сотрудник в выходной или праздничный день отдыхал, за этот день ему равно выплачиваются суточные.

Два других сотрудника (Петров П. П. и Иванов И. И.) были отправлены в служебную поездку с 26 по 30 марта.

В соответствии с локальными актами на предприятии утверждены нормативы по выплате суточных в загранпоездках в размере 2500 руб. для Сидорова и Петрова и 3000 руб. - для Иванова. Лимит суточных по России для всех составляет 1000 руб.

Расчет суммы суточных для поездки в Италию составит:

- Для Сидорова: 6 марта - день пересечения границы, 7 марта - рабочий день, 8–11 марта - выходные и праздничные дни, 12 марта - рабочий, 13 марта - день пересечения границы в РФ. Таким образом, размер выплаты составит:

2 500 руб. × 7 дней + 1000 руб. × 1 день = 18 500 руб.

- Для Петрова: все дни рабочие, с 26 по 29 марта по тарифу 2500 руб. и 1 день на пересечение границы. Получается:

2 500 руб. × 3 дня + 1000 руб. = 8 500 руб.

- для Иванова: с 26 по 29 марта по тарифу 3000 руб. и 1 день на пересечение границы. Получается:

3 000 руб. × 3 дня + 1000 руб. = 10 000 руб.

Превышение лимитов, с которых нужно будет заплатить налоги, составит: по Сидорову и Петрову - 300 руб. по каждому (превышение по РФ: 1000 – 700 руб.), а по Иванову 1 800 руб. (превышение нормы по зарубежной поездке: 1 500 руб.(3 000 – 2 500) × 3 дня + превышение по РФ 300 руб.).

Суточные командировочные должны быть обоснованы справкой из бухгалтерии для налоговой инспекции. В ней проверяющий увидит, как рассчитана сумма превышения, облагаемая НДФЛ и взносами.

Для вашего удобства приведем образец заполнения такой справки:

Итоги

Несмотря на кажущуюся сложность расчета суточных по заграничным служебным поездкам, обычно бухгалтеры быстро «набивают руку» и практически не допускают ошибок. Главное - правильно зафиксировать необходимые нормы выплат, корректно рассчитывать суммы к выдаче и аккуратно вести документацию. В этом случае налоговикам будет не к чему придраться.

Сегодня мы проверим, как работает обновленное приложение «Онлайн Сбербанк» от БПС Сбербанка, которое мы уже несколько раз тестировали, но ведь все меняется. Стал ли этот интернет-банкинг лучше, или всё по-прежнему? Давайте, посмотрим на его функционал поближе…

Сегодня мы проверим, как работает обновленное приложение «Онлайн Сбербанк» от БПС Сбербанка, которое мы уже несколько раз тестировали, но ведь все меняется. Стал ли этот интернет-банкинг лучше, или всё по-прежнему. Давайте, посмотрим на его функционал поближе.

Гостевой режим

Одной из самых инновационных на наш взгляд функций сервиса от БПС-Сбербанка стала новая услуга «Гостевой режим» , предоставляющая возможность платить с карты любого банка. А главное — от вас не требуется, чтобы вы были клиентом банка.

Чтобы воспользоваться этим режимом, надо пройти быструю регистрацию — для этого вам понадобится всего лишь мобильный телефон под рукой.

Вводим в форму все данные, и на телефон приходит СМС, остаётся придумать логии, пароль — и готово:)

Он содержит в себя ряд возможностей, благодаря которым теперь (помимо погашения кредита или овердрафта) вы можете даже оплатить коммунальные платежи — при этом неважно какой картой.

Услуг, которые можно оплатить, оказалось очень много, и мы решили провести эксперимент и попробовать оплатить мобильную связь. Для этого первым делом потребовалось указать номер карты и электронную почту.

Потом система попросила нас указать реквизиты платежа — в нашем случае это номер телефона, ФИО и сумма, — всё как обычно.

Система, конечно же, запросила у нас и реквизиты карты, и пароль 3d Secure. После внесения всех данных оплата прошла успешно — система предоставила нам чек, и мы даже получили подтверждение оплаты на электронную почту.

Помимо проведения обычных платежей в системе есть возможность переводить деньги между картами системы Mastercard, в том числе и в страны СНГ. Что же, давайте проверим.

После того, как мы укажем номер отправителя, сервис рассчитает для нас размер комиссии за перевод.

Нажимаем кнопку «Продолжить»

, вводим пароль 3d Secure и получаем сообщение, что операция прошла успешно. Всё понятно, удобно, но как-то очень уж медленно… Можно сказать, что это перевод для терпеливых людей с хорошими нервами.

Если не являясь клиентом банка, можно оплатить много различных услуг, то для клиентов функционал интернет-банка существенно расширен. Давайте познакомимся поближе с новинками от БПС-Сбербанка.

Главная страница и настройки видимости

Структура интернет-банка нам понравилась, ведь прямо на главной странице мы нашли не только все свои платежи и карты, но также и онлайн-консультанта, который помог нам разобраться в системе.

Нам не пришлось гадать, в какой категории искать разные продукты банка. Как оказалось, на главной странице могут отображаться не только все наши карты, а также — вклады, счета и кредиты.

Настроить эту функцию можно в разделе «Настройка видимости продуктов»

. Помимо выбора продуктов банка, которые будут отображаться на главной странице, в системе есть функция настройки видимости баланса. То есть, если вы хотите скрыть баланс от посторонних глаз, либо наоборот, всегда его видеть, то просто установите нужный режим.

В интернет-банке отображаются не только все активные продукты, в настройках видимости продуктов можно найти все карты, которыми вы владели раньше даже со статусом «Аннулировано».

Мои финансы

В разделе «Мои финансы»

можно найти круговую диаграмму, на которой отображаются все ваши вклады, карты и другие счета. А в случае если к счёту у вас уже нет активных карт, то вы сможете увидеть — остались ли на счету деньги, что поможет не забывать о своих сбережениях.

Также в разделе финансов мы нашли интересную услугу — «Расчётные листы»,

которая может сформировать ваш расчётный лист. Но эта услуга работает после заключения договора между БПС - Сбербанком и предприятием, на котором вы трудитесь.

Произвольный платёж

В разделе «Произвольный платёж»

тоже есть несколько инноваций. Теперь клиенты банка могут совершить перевод частому лицу, причём не только по номеру счёта, но и по документу.

В качестве документа может быть не только паспорт, но и вид на жительство, удостоверение беженца или даже паспорт гражданина иностранного государства.

За использование платежа взимается фиксированная оплата в размере — 1 BYN.

Переводы

Переводы на карту клиентов банка в системе можно осуществлять двумя способами.

Первый, как обычно — по номеру карты. Второй — по номеру мобильного телефона. Давайте попробуем им воспользоваться…

Как только мы указываем номер и нажимаем кнопку «Продолжить»

, система автоматически определяет получателя — это очень удобно, и поможет нам не ошибиться с контрагентом.

В случае если у получателя несколько карт, то вы даже можете указать другой номер карты, следует только нажать на ссылку «Указать другой номер карты получателя»

, а потом заполнить в форме 4 последних цифры.

Овердрафт

В большинстве банков, после оформлении овердрафта на карте не разграничены личные средства и заимствованные. Для клиентов это становится головной болью, ведь не совсем удобно самостоятельно высчитывать временами далеко не маленькие суммы.

У БПС-Сбербанка в системе «Сбербанк онлайн»

баланс по овердрафту и личные деньги разграничены. Теперь, чтобы погасить овердрафт нам не придётся подсчитывать все суммы в уме, вся необходимая информация находится в разделе.

Для погашения овердрафта вам необходимо войти в раздел «Перевод на свою карту»

. Этот перевод осуществляется без комиссий.

Платежи и переводы картами других банков

Напомним, еще одна из функций интернет-банка — возможность погашать кредиты, овердрафты и даже пополнять вклады картами других банков. При этом комиссии за эти услуги со стороны банка не взимается.

Со своей стороны, мы решили проверить, так ли это просто, как кажется на первый взгляд? Первым делом мы открыли отзывной вклад «Онлайн-депозит 1» в разделе «Вклады и счета» на 1 месяц.

Сам процесс оформления оказался на удивление быстрым и простым, после выбора нужного депозита мы увидели все условия по вкладу: процентную ставку, первоначальный взнос, срок хранения и другие условия.

А если вам что-то непонятно, вопросы всегда можно уточнить у онлайн-консультанта, не покидая страницу.

Соглашаемся с условиями договора, вводим дополнительный пароль — готово:)

После открытия вклада БПС-Сбербанк даже сделал нам «комплимент», подарив скидку в магазинах своих партнёров.

Если нажать кнопку «Получить скидку»

, то вас перекинет на сайт, где можно выбрать подходящую вам акцию, например, в сети ювелирных магазинов Мономах или на посещения тренажерных залов.

А вот теперь попробуем пополнить наш новый вклад. Как оказалось, пополнить можно не только свой вклад, но и депозит любого другого клиента банка.

Мы же решили пополнить вклад картой МТБанка . Это оказалось делом достаточно простым.

Для этого следует зайти в раздел «Платежи и переводы картами других банков»

и выбрать пункт «

Пополнить депозит Банка картой другого банка

».

Заполняем «небольшую»

анкету, указываем сумму, номер пополняемого счёта, и ещё множество реквизитов, а после нажимаем кнопку «Пополнить депозит»

. После чего указываем все реквизиты карты и выбираем «Оплатить»

.

Остаётся ввести код 3d Secure, и готово. Но не тут-то было, система самоотверженно не желала загружать страницу. Ждать окончания бесконечной загрузки мы не хотели, поэтому решили спросить у консультанта.

Ничего дельного нам не ответили, но всё-таки нам удалось побороть систему, и платёж прошёл:)

И мы проверили, но ничего не изменилось. Конечно же, мы в панике кинулись проверять все данные. Но через 3 часа деньги наконец-то пришли.

Заявка на карту

В системе «Сбербанк онлайн» пользователь может оформить карту не только к существующему счёту, но также открыть новую карту.

Сам процесс займёт у вас совсем немного времени, первым делом нужно выбрать либо открытие карты к действующему счёту, либо к новому. Если выбор сделан в сторону существующего счёта, то мы просто выбираем нужный счёт, нажав кнопку «Выбрать».

«Обмен валюты»

, в верхнем меню системы.

Идентификация кошелька поможет расширить возможности самого кошелька. Например, теперь мы можем делать переводы личных средств на различные банковские карты или счета с Яндекс. Кошелька.

Несомненно, БПС-Сбербанк вырос за последние годы в сфере дистанционного обслуживания. Но все-таки несколько небольших минусов мы выделим:

- вклад мы пополнили с огромным трудом и то не с первого раза, а в контакт-центре помочь нам не смогли

- в гостевом режиме, к сожалению, нельзя оформить карту, из за чего придётся ходить в банк несколько раз: чтобы оформить карту, и чтобы забрать

Но есть и плюсы:

- в интернет-банке появились новые возможности, такие как «Гостевой режим» . Режим хоть и не настолько функционален, как полноценная регистрация, но всё же он есть и работает исправно.

- и, конечно, Яндекс.Деньги и удобный (разграниченный) овердрафт не оставили нас равнодушными:)

Овердрафтный кредит

Термин «овердрафт» постепенно входит в лексику активных потребителей банковских услуг, оставляя все меньше тех, кому это слово режет слух. Что же скрывается за этим понятием?

Само слово «овердрафт» происходит от английского overdraft (over – «сверх», draft – платежное поручение) и приблизительно переводится как «перерасход» или, точнее, «платежное поручение на сумму, превышающую остаток на счете». В практике отечественных банков овердрафт рассматривается как отрицательный остаток (сальдо) на счете. Это может быть любой банковский счет, не обязательно связанный с банковской карточкой (карт-счет).

Овердрафт бывает разрешенный и несанкционированный (технический). В первом случае его размер (лимит) заранее устанавливается банком, исходя из оборотов по счету, среднемесячного дохода владельца счета или платежеспособности клиента. Во втором случае овердрафт возникает в результате финансовых операций по счету, например, из-за курсовой разницы на дату совершения валютно-обменной операции и на дату ее отражения по счету или из-за временной задержки списания комиссионного вознаграждения за совершение операции.

| Овердрафтный кредит |

Овердрафтный кредит – это услуга, которая предоставляется владельцу счета и заключается в возможности пользоваться денежными средствами в размере, превышающем остаток собственных средств на счете, в пределах разрешенного лимита. Данный вид кредитования носит краткосрочный характер и обычно характеризуется более высокими процентными ставками за пользование кредитом по сравнению с обычным банковским кредитом.

Овердрафтный кредит довольно широко практикуется юридическими лицами при расчетах с поставщиками (подрядчиками) или выплате заработной платы работникам. Данный вид кредита позволяет восполнить временную нехватку свободных денежных средств и выдержать сроки по обязательствам.

В рамках данной статьи нас больше интересует овердрафтный кредит физическому лицу – держателю банковской пластиковой карточки. Сразу оговоримся, что речь пойдет о дебетовых карточках, так как операции по кредитным карточкам совершаются в пределах исключительно заемных средств в рамках потребительского кредита.

| Дебетовые карточки с разрешенным овердрафтом |

Чаще всего банки предоставляют овердрафтный кредит как дополнительную услугу для держателей «зарплатных» карточек.

«Зарплатная» карточка - наиболее распространенный вид дебетовой карточки в нашей стране (свыше 90% всех выпущенных в обращение карточек). К этому же виду можно отнести карточки для получения стипендии в учебных заведениях.

В то же время, ряд банков предлагают получить овердрафтный кредит по обычной дебетовой карточке, не связанной с зарплатным проектом. Обычно в этом случае требуется обеспечение в виде поручительства или гарантийного депозита, однако могут быть предусмотрены и более приемлемые формы обеспечения, такие как неустойка в случае просрочки платежа. Среди белорусских банков овердрафтный кредит на таких условиях выдает «Франсабанк» ОАО.

В последнее время появились экспресс-кредиты на основе овердрафтного кредита без обеспечения. Ввиду большего риска для банка процентные ставки по таким кредитам выше.

В числе общих черт овердрафтных кредитов для держателей банковских карточек можно выделить следующие:

1. Отражение на карт-счете .

Лимит овердрафта отражается на карт-счете как увеличение суммы собственных средств, доступных для использования.

Пример:

Если у вас на карт-счете находятся собственные средства в сумме 500 000 руб., то после оформления овердрафтного кредита с лимитом 1 000 000 руб. ваш остаток на карт-счете увеличится до 1 500 000 руб. При этом до остатка 1 000 000 руб. вы можете использовать собственные средства, а при остатке менее 1 000 000 руб. – заемные средства за счет овердрафтного кредита.

Банкомат, кассир в магазине или кафе не будет знать, какая часть из использованных средств ваша собственная, а какая – выданная банком в кредит.

2. Возобновляемость.

В течение срока предоставления овердрафтного кредита лимит овердрафта каждый раз восстанавливается на сумму погашенной задолженности. На практике это означает, что как только вы погасили кредит, вы можете свободно воспользоваться им повторно.

3. Ограниченный лимит и срок погашения.

В отличие от потребительского кредита, лимит овердрафта ограничен, как правило, среднемесячным доходом владельца карт-счета. Ряд банков предлагают возможность оформления овердрафтного кредита с более высоким лимитом овердрафта. Например, овердрафтный кредит в ОАО «БПС-Банк», «Франсабанк» ОАО может выдаваться с лимитом до четырех размеров среднемесячного дохода. Срок погашения овердрафтного кредита также невелик и составляет от 1 до 12 месяцев в зависимости от банка и вида кредита.

Как мы уже упоминали, для получения овердрафтного кредита нужно являться держателем дебетовой банковской карточки. Кроме того, необходимо иметь в виду, что некоторые банки предоставляют овердрафтный кредит только держателям «зарплатных» карточек.

Итак, какие документы нужны для получения овердрафтного кредита?

Во-первых , банку нужно подтверждение вашего дохода. В случае если вы уже являетесь держателем карточки, банк может самостоятельно получить информацию об оборотах по карт-счету. Если же вы оформляете овердрафтный кредит при открытии карт-счета, то потребуется предварительно запросить у работодателя справку о доходах за последние несколько месяцев, обычно от 3 до 6 в зависимости от банка.

Во-вторых , если предусмотрено поручительство в качестве обеспечения по кредиту, то потребуется такая же справка о доходах с места работы поручителя.

В зависимости от установленного в банке порядка может потребоваться оформление заявления на предоставление овердрафтного кредита.

В случае положительного решения банка оформляется договор карт-счета с предоставлением овердрафтного кредита или соответствующее дополнительное соглашение к договору карт-счета. Поручительство оформляется договором поручительства, которое подписывается между банком и поручителем.

Срок предоставления овердрафтного кредита может быть равен сроку погашения или сроку действия карточки. Договором карт-счета может быть предусмотрено автоматическое продление (пролонгация) срока предоставления овердрафтного кредита при выполнении всех условий договора.

После обработки банком заявки на предоставление овердрафтного кредита остаток доступных средств на карт-счете увеличивается на сумму лимита овердрафта.

| Как погашать овердрафтный кредит? |

Погашение овердрафтного кредита отличается от любого другого кредита и представляет собой обычное пополнение карт-счета.

Если у вас зарплатная карточка, то при очередном зачислении заработной платы овердрафт погасится автоматически. А вот в случае личной дебетовой карточки нужно самостоятельно отслеживать срок погашения задолженности, чтобы в конце срока кредитования не пришлось погашать всю сумму целиком.

1. Пополнение карт-счета с использованием карточки.

Наличными деньгами в терминале, установленном в пункте выдачи наличных (ПВН), с вводом ПИН-кода;

- мгновенным переводом денег с другой карточки с использованием каналов ДБО (инфокиоск, Интернет-банкинг).

2. Пополнение карт-счета без использования карточки.

Банковским переводом от работодателя в рамках зарплатного проекта;

- наличными деньгами в кассе банка по приходному ордеру (необходимо указать номер карт-счета);

- банковским переводом из другого банка или другого отделения банка-эмитента (необходимо указать номер карт-счета и банковские реквизиты).

У всех бывает ситуация, когда до заработной платы остается еще несколько дней, а деньги нужны уже сегодня. В таких случаях овердрафтный кредит приходится очень кстати. Вот только многие путают увеличение остатка на карт-счете после получения кредита с очередным поступлением заработной платы. Нужно всегда помнить, что в кредит мы получаем чужие деньги и только на время, а отдавать придется свои и навсегда.

Главное правило того, кто воспользовался овердрафтным кредитом, - самодисциплина. Так хочется использовать все доступные деньги! Но удел такого держателя карточки – сидеть в постоянном «минусе». Ведь погасить овердрафтный кредит – значит «нарастить» остаток на счете до суммы, превышающей лимит овердрафта.

Пример:

Алексей оформил в банке овердрафтный кредит с лимитом овердрафта 2 млн рублей. Его собственные средства на тот момент составляли 150 тыс руб. После посещения банка – о чудо! – остаток на карт-счете увеличился до 2 150 000 руб. В тот же день Алексей отправился в салон мобильной связи, чтобы купить новый коммуникатор за 2 050 000 руб. Оплатив покупку по карточке, остаток на карт-счете сократился до 100 тысяч, и Алексей вошел в овердрафт на 1 900 000 руб. «Не о чем беспокоиться!», - подумал Алексей, - «Скоро аванс, за счет него и погашу овердрафт».

Вариант 1 . Если не беспокоиться.

Действительно, после зачисления аванса в сумме 1 млн рублей остаток составил 1 100 000, а овердрафт сократился до 900 000 руб. Но до следующей выплаты Алексей, не задумываясь, потратил всю поступившую сумму. В результате овердрафт вырос до прежних 1 900 000 рублей.

В начале следующего месяца Алексей получил очередную выплату, из которой банк удержал проценты за пользование овердрафтным кредитом в предыдущем месяце. Ситуация повторялась из месяца в месяц: в день выплаты овердрафт сокращался, но к следующей снова успевал вырасти, при этом из каждый месяц удерживались проценты за пользование овердрафтом. Для Алексея овердрафт стал «вечным».

Нетрудно догадаться, почему так произошло. Взяв деньги на покупку в кредит, Алексей продолжал жить в привычном ритме, не заботясь о том, что овердрафт сам по себе не уменьшится.

Вариант 2.

Как правильно погашать овердрафтный кредит

Наконец Алексей понял простую истину: чтобы выйти из овердрафта, нужно с каждой выплаты оставлять некоторую сумму на его погашение. Получил 1 млн руб в аванс – потрать только 800 тысяч. Конечно, можно потратить все, но лучше проявить силу воли и к следующей выплате иметь на счете на 200 тысяч больше, чем в прошлом месяце, тем самым приблизив желанный «выход из минуса».

Какие есть еще варианты?

Чтобы как-то помочь «недисциплинированным» клиентам, некоторые банки предлагают возможность погашения овердрафтного кредита по графику, чтобы с каждым месяцем разрешенный лимит овердрафта уменьшался на определенную сумму.

Несмотря на «коварный характер» овердрафтного кредита, иметь возможность в любой момент «войти в минус» на непродолжительный срок – это хорошо, ведь в жизни случаются и чрезвычайные ситуации. Овердрафтный кредит часто предоставляется без поручительства, оформляется быстро и незаменим как способ краткосрочного кредитования на небольшие суммы.

А что если вы захотите взять «серьезный» кредит на более длительный срок? Например, на ремонт квартиры или покупку автомобиля. В этом случае вам пригодится кредитная карточка. Об особенностях получения и использования кредитных карточек мы поговорим в следующий раз.

Овердрафт Беларусбанк – краткосрочный вид займа, который выдается банковским учреждением и подходит владельцам карт-счетов. Использовать овердрафтный кредит могут те клиенты, которые имеют актуальные счета в Беларусбанке. После того, как вы узнали что это, можно без опасений оформить в банке овердрафт на разный срок.

Физлицам выгодно пользоваться овердрафтом, так как он сопровождается выгодным % и сроком, за который клиент не успевает полностью залезть в долг. На карте Беларусбанка устанавливается индивидуальный лимит, который нельзя переступить и это поможет сохранить личные средства.

Подобное кредитное предложение соответствует запросам большинства клиентов – можно и получить деньги, и пользоваться суммой разумно в ограниченных рамках.

Овердрафт – что это такое?

Относится овердрафт к краткосрочным кредитным продуктам, оформить который имеют возможность держатели карточных или текущих счетов Беларусбанка.

Доступ к займу обеспечивается при наличии платежной карточки с постоянным зачислением разных видов выплат (это может быть и зарплатная карточка Беларусбанка). Владелец карточки сам решает, в какой сумме и когда использовать краткосрочный займ.

Пример расчета

Виды овердрафта для клиентов Беларусбанка:

- С периодом погашения в три месяца

- С месячным сроком погашения – установлен лимит в виде 13,5 %.

- Со сроком погашения в течение полугода – предоставляется под 13,5 %.

Видео по теме:

Особенности овердрафта в Беларусбанке

Чем отличается овердрафт от полноценного кредитного продукта? Является этот вид займа краткосрочным, а кредит оформляется на n-сумму денег, которую заемщик тратит на свое усмотрение.

Оформить овердрафт можно в пределах установленного лимита и использовать деньги только с ограничением по лимиту в отличие от обычного займа. В условиях кратковременного кредитования пользоваться им удобнее, подключив зарплатный или другой счет Беларусбанка.

Как взять овердрафт обладателю карт-счетов? Осуществляется это посредством заключения договора с Беларусбанком.

Для этого следует предъявить:

- Действующий паспорт.

- Выписку о поступлении доходов на карту в течение трех месяцев или непосредственную справку.

Альтернативный вариант оформления – онлайн заявка

Альтернативный вариант оформления – онлайн заявка Беларусбанк в полной мере использует мобильный банкинг, поэтому у клиентов есть возможность подключить краткосрочный кредит на зарплатную карту без очередей.

Осуществляется погашение обычным образом, поэтому с этой процедурой ни у кого не возникнет трудностей .

Условия овердрафта в Беларусбанке

Если у вас есть карточка Беларусбанка, то вы можете использовать ее с максимальными возможностями .

При необходимости можно оформить овердрафт в ближайшем отделении или с помощью мобильного банкинга.

Предоставляется краткосрочный займ по единой программе и отличается лимитным ограничением, которое рассчитывается индивидуально для каждого держателя пластика.

| Условия краткосрочного кредитования | Особенности | Дополнительные примечания |

|---|---|---|

| Если клиент не пользуется овердрафтом, но оформил его, то проценты не снимаются | Не должно быть потрачено и копейки с кредитных средств | - |

| Процентная ставка начисляется только за фактически потраченные деньги | % зависит от периода, на который берется займ | Проценты от 12,5 до 13,5 % |

| Погашенную сумму можно вновь успешно использовать | Цели применения средств не имеют значения | - |

| Чтобы успешно оформить овердрафт нужно иметь активные карты в «АСБ Беларусбанк» | В основном роль таких платежных карт играют зарплатные или песионные | - |

| Перед оформлением овердрафта необходимо внимательно ознакомиться с договором | Договор на предоставление кредитных денег может подтверждаться справками | |

| Заявку на оформление можно оставить и посредством использования М банкинга или инфокиоска | Дополнительное соглашение не оформляется без посещения клиента | - |

Требования к заемщику

Беларусбанк при оформлении краткосрочного займа выставляет такие требования :

- Личность, которой исполнилось 18-ть, имеющая зарплату или соцвыплаты.

- Если оформление происходит с сопровождением «Свободного выбора», то сумма не может быть выше 50% от поступлений.

- Проценты автоматически начисляются только на используемую сумму .

- У клиента должны быть стабильные поступления на карту.

- Сумму кратковременного кредита можно вновь использовать .

Происходит оформление овердрафт либо в отделении, либо посредством использования .

Главным шагом в этой процедуре является составление заявки. В приложении банкинга предусмотрен специальный раздел «Сервисы», в котором можно подать онлайн заявку (при ее рассмотрении сотрудники учреждения свяжутся с клиентом для уточнения деталей).

Обращаясь в отделение кредитного учреждения, нужно взять с собой основные документы, которые помогут оформить овердрафт.

Обратите внимание на список требуемых документов

Обратите внимание на список требуемых документов Предоставляется сумма займа на кредитную карту в определенном лимите – зависит от граничного дохода за месяц и не может быть более 200 единиц. Оформляют краткосрочный займ только пользователям Беларусбанка, а необходимые средства перечисляются на любой открытый счет.

Как пользоваться овердрафтом Беларусбанка?

Использовать овердрафт можно как свои личные средства, которые снимаются с карты или растрачиваются на покупки. Держатель решает сам, на что ему тратить кредитную сумму . Предоставляются деньги по упрощенной схеме на открытый счет в отечественной валюте.

Схематичное изображение получения овердрафта

Схематичное изображение получения овердрафта Кроме основной кредитной ставки нет никаких скрытых процентов, и по сравнению с кредитной картой этот продукт является более практичным . Корпоративным клиентам не всегда подходит кратковременный займ, поэтому им пользуются обычные держатели карт.

Как погасить краткосрочный займ? Осуществляется погашение в соответствии с правилами договора. Общая сумма должна быть погашена до наступления конкретного числа (положить на карту нужно не только деньги, взятые в займ, но и процент). Возобновляемой кредитной линией можно вновь пользоваться, когда она «выходит в ноль».

Запрашивают овердрафт для совершения простых покупок и заканчивая оплатой обучения. Условия для клиента являются максимально подходящими и зависят от финансовых возможностей лицевого счета.

Преимущества и недостатки овердрафта

Анализируя отзывы, можно выделить несколько преимуществ и недостатков овердрафта. Многие пользователи называют такой кредит «ложка дегтя и меда в одном», так как есть хорошие черты применения, но и минусы также проявляют себя.

Выдается займ посредством банковского перевода и относится к быстрым кредитам. Удобно пользоваться этим банковским предложением в командировках или в других непредвиденных ситуациях, когда необходимо срочно воспользоваться конкретной суммой.

Плюсы:

- % начисляется только за фактические использованную Ʃ.

- Финансовые средства автоматически поступают на счет.

- Можно использовать неоднократно сумму займа.

- Выдается безналично.

- Начисление процентов и их погашение происходит быстро и без задержек .

- Не имеет целевого назначения.

Минусы:

- Лимит четко привязан к зарплате.

- Небольшие суммы займа.

- Краткосрочное погашение.