Все юридические лица обязаны осуществлять подачу бухгалтерской отчетности, причем, данная документация сдается как в налоговую структуру, так и в статистическую инстанцию. В отчетность обязательно входят специализированные формы документов 1 и 2, а также отчет обо всех изменениях, которые происходят с капиталом, и специализированный отчет о движении денежных потоков на предприятии. Обязательным условием является составление аудиторского заключения, в котором отражается достоверность всех бухгалтерских отчетов.

Следует заметить, что ИП не осуществляют сдачу такой отчетности, а определенные предприниматели, которые относятся к субъектам малой предпринимательской деятельности, могут использовать упрощенный вариант сдачи отчетности. В упрощенной форме сдаются только финансовые результаты показателей. Фактически, документ составляется без определенных деталей. Существуют также приложения, которые формируют предоставление более расширенных данных. Данные приложения заполняются наиболее значимыми показателями, без которых провести аналитические действия по работе предприятия будет невозможно.

Любая предпринимательская деятельность приемлет необходимость формирования различных отчетов, на основании которых осуществляется процесс анализа внутреннего состояния предприятия, а государственные структуры имеют возможность оценить правильность расчета налогов и пр. Правильность составления данных документов зависит от детального изучения всех нюансов структуры составления. Успешное ведение бизнеса также зависит от полученных результатов, правильно проведенного анализа, на основании чего предприятие имеет возможность правильно распределить средства для более интенсивного развития своей деятельности.

В п.5 ч.1 ст. 23 налогового законодательства определяется, что все виды отчетов непременно сдаются в двух вариантах, причем установлен отчетный период - год. Если предприятие оформляет и рассчитывает промежуточные отчеты, то их также можно сдавать в налоговую структуру и отделение статистики. В данной статье мы расскажем о том, как оформляется бухгалтерская отчетность по установленным формам, с учетом всех нюансов, и раскроем суть правильного составления всех обязательных строк документов.

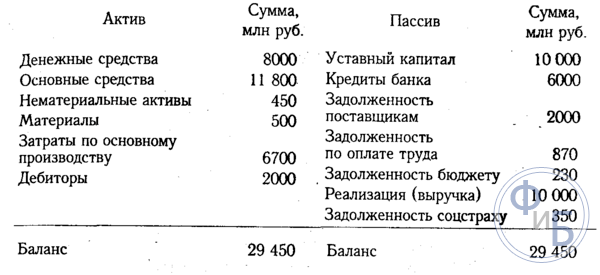

Баланс - самый значимый документ, который фактически характеризует все особенности деятельности организации за четко определенный период времени. На основании баланса можно определить текущее положение предприятия.

В данном балансе осуществляется своеобразное разделение активов, а также обязательств. Причем, разделение осуществляется в зависимости от срока погашения или же обращения на основании сроков, на которые выданы те или же иные обязательства или же активы. Разделение осуществляется на краткосрочную (незначительный период времени) и долгосрочную перспективу. Все активы, а также обязательства считаются краткосрочными, если срок продолжительности операционного цикла не будет более года. Если же срок будет более года, то в данном случае формируется долгосрочность перспективы или же обязательств.

Все данные, которые вносятся в данный баланс, способны раскрыть нюансы развития предприятия, специалисты организации на основании баланса осуществляют анализ деятельности, также нужно сказать, что данный вариант отчетности сдается в налоговую инстанцию и в статистический отдел.

Законодатель устанавливает четко проработанную форму документа, которая была принята Приказом Минфина России от 02.07.2010 № 66н. При этом, устанавливается, что при составлении баланса, организация имеет право самостоятельно осуществить определение всех показателей, с учетом важности тех или же иных параметров.

Баланс по форме 1 содержит в своем составе две основные части:

- Актив;

- Пассив;

В разделе актив предоставляются данные по всем ресурсам, которые есть у организации. В следующем разделе предоставляется информация по вопросу создания - появления активов. Особенность данного баланса заключается в том, что формируется своеобразное равенство итогов по пассивам и активам. Такая структура обусловлена тем, что сформирован принцип двойной записи.

Инструкция составления:

- В первом блоке актива содержится два раздела. Тут указываются данные по внеоборотным и оборотным активам. Остаточные параметры стоимости данных активов должны быть проведены по строке 1110. При этом, именно данный параметр позволяет осуществить анализ деятельности предприятия, позволяет определить, что объект имеет возможность приносить экономические параметры выгоды в будущем, или уже приносит данную выгоду, а также объект направлен на долгосрочную перспективу своей работы. Что же касается оборотных активов, то в данном случае речь идет о фиксации данных по стоимости материальных запасов. Данные отражены в строке 1210. Сюда включаются стоимость сырья, а также материалов, все затраты, которые определяют незавершенное производство. Указывается стоимость товаров и продукции, которые фактически закуплены и находятся в наличии и пр.;

- В пассиве сформировано три раздела. Каждый раздел включает в себя необходимость детального описания данных. Капитал и резервы - раздел, в который включают все данные, касающиеся капитала уставного типа, а также долей вкладчиков. Долгосрочные обязательства - это отражение всех заемных средств и кредитных обязательств. Фактически, в данном разделе отражается информация, которая способна раскрыть минусовой баланс предприятия, с учетом долгосрочной перспективы. Краткосрочные обязательства представляют собой указание сумм заемных или же кредитных средств, которые будут возвращены в течение года.

Все элементы пассивов и активов считаются статьями баланса. Все статьи актива способны раскрыть сущность тех ресурсов, которые находятся в наличии у предприятия, и могут использоваться в качестве элемента развития, также определяется величина активов. Статьи пассива способны раскрыть все данные по источникам образования ресурсов. Фактически, определяются данные по заемным и кредитным средствам, что позволяет определить эффективность таких действий и перспективы развития предприятия.

- Все данные, которые отражаются в балансе бухгалтерского типа непременно должны соответствовать тем данным, которые были проведены в иных балансах на окончание отчетного периода (конец года). В случае проведения реорганизации, осуществляется учет данного факта;

- Не допускается формирование зачета между статьями пассивов и активов, между убытками и прибылью. В тоже время законодатель предусматривает возможность такого зачета, при этом, потребуется составление дополнительного приложения;

- Все статьи по активам фактически должны быть подтверждены документами, отражающими проведение инвентаризации, расчетов, обязательств и пр.

Типовая форма документа утверждена законодательством. Тем не менее, нужно учитывать, что информация, которая вносится в документ определяется именно руководством предприятия, с учетом ее значимости. Например, минимальные кредитные обязательства на незначительный срок могут и не отражаться в отчетных документах. Но когда дело касается кредита, который оформлен на несколько лет, то такие данные непременно должны быть отражены в отчете.

Предприятие имеет право основываться на форме 1, но создавать форму собственного образца. Тем не менее, нужно руководствоваться общими правилами и требованиями по составлению отчетности бухгалтерского типа.

Установлена необходимость указания в балансе обязательных реквизитов:

- Определяется дата, когда осуществляется процесс составления баланса и дата отчетного периода времени, за который данная отчетная документация составляется и предоставляется;

- Устанавливается необходимость указать полное наименование организации, причем законодатель требует, чтобы указанное наименование соответствовало данным, указанным в уставных документах;

- Также нужно указать номер плательщика налога, а также основные коды деятельности предприятия. Нужно указать классификацию ОКОПФ и ОКФС. Указываются единицы измерений, которые используются в процессе составления документа, а также предоставляется юридический адрес предприятия;

- Дата фактической отправки документа в соответствующие инстанции.

Все суммовые параметры статей баланса должны предоставляться в тысячах рублей, соответственно, не указываются десятичные знаки. Если предприятие имеет более существенные обороты, то данные могут быть предоставлены в миллионах. Все суммы определенных активов могут приводиться в качестве общей суммы, с учетом раскрытия в пояснениях, которые прилагаются к балансу. Но, такие действия проводятся в том случае, если показатели не имеют важного значения, и их можно обобщить.

Первый раздел: Внеоборотные средства:

- Это определенные произведения науки, программы, изобретения, модели, секреты производства, и даже деловая репутация. Сюда входят все расходы на исследования, которые отражаются в счете 04, а в балансе указываются в строке 1120. Также указываются поисковые активы. Данные показатели должны отражаться в строках 1130 и 1140;

- Обязательно указываются основные активы в строке 1150. Фактически, в строке отражается информация об основных средствах, как о первоначальной стоимости. К данным средствам также принято относить имущество, которое получено предприятием по договору лизинга, а также все объекты, которые в обязательном порядке проходят государственную регистрацию права собственности;

- Формируется описание информации о вложениях финансового типа. Устанавливается разделение на краткосрочные варианты вложений, если срок не боле года, а также более длительные инвестиции. Для указания сумм долгосрочных вложений отведена строка 1170. Тут же отражаются все инвестиции, которые вкладываются в дочерние предприятия, приобретение акций и пр.;

- Есть раздел - долгосрочные активы, которые отражаются в строке 1190, данные формируются в случае, если нужно отразить займы долгосрочного характера, срок которых превышает один год. Также есть краткосрочные вложения, которые проводятся по строке 1230;

- Отложенные активы указываются в строе 1180, причем, упрощенцы не заполняют данную строку, но не ставят прочерк, а просто оставляют ее пустой. В строке 1190 указываются данные, которые касаются всех остальных активов внеоборотного типа.

Второй раздел: активы оборотного типа:

- В первую очередь указываются данные по оборотным запасам. Формируется указание стоимости всех материальных запасов, которые есть у предприятия. Данные отражаются в строке 1210. Показатель не нужно расшифровывать. Но, если включения в строку 1210 имеют важное значение, например, разделение на затраты незавершенного производства и затраты на сырье, то в данном случае формируется необходимость осуществления расшифровки данных;

- Указывается НДС, данные указываются в строке 1220. Упрощенцы не заполняют данную строку, так как входной НДС они отражают по счетам 19, и фактически, по данной системе налогообложения НДС не уплачивается;

- В строке 1230 определяются данные дебиторской задолженности. В строке указывается информация о краткосрочных долговых обязательствах. Вложения финансового типа отражаются в строке 1240. Показатель определяет те виды средств, которые были предоставлены в качестве займа на год (не более);

- Заполняется строка с показателями денежных эквивалентов и денежных средств. Чтобы заполнить данные строки, фактически нужно будет произвести суммирование всех денежных эквивалентов - остатки по счетам, денежные средства по счетам 50, 55, 52, 57. В строке 1260 можно указать все остальные оборотные активы, которые нельзя было внести в иную графу документа.

Третий раздел: Капитал и резервы:

- Указываются данные уставного капитала в строке 1310. Сумма, указанная в данной строке, должна четко совпадать с теми данными, которые закреплены уставными документами;

- Обязательно указываются данные, которые отражают наличие собственных акций, которые в процессе деятельности были приобретены организацией у акционеров. Такие данные вносятся в строку 1320. В случае, когда собственные акции были выкуплены назад, после чего, перепроданы, они считаются активом. Значит, их данные должны быть внесены в строку 1260;

- Все прочие оборотные активы вносятся в строку 1340. Тут показывается фактическая дооценка всех объектов и тех активов нематериального типа, которые проводятся по счету добавочного капитала;

- Капитал добавочного типа без переоценки отражается в строке 1350. Показатель для данной строки отражается только без суммы переоценки. Далее следует строка с резервными капиталами, их остаток отражается в строке 1360. Расшифровка всех данных по резервному капиталу требуется тогда, когда какие-то данные имеют существенное, весьма важное значение для анализа работы предприятия;

- Обязательно указываются значения непокрытого убытка. Все нераспределенные варианты прибыли должны быть отражены в строке 1370. И сюда же вносятся данные о сумме непокрытого убытка. Данная сумма отражается в скобках. Определенные показатели данного убытка или же нераспределенной прибыли могут быть расшифрованы в дополнительных строках. Фактически, можно осуществить предоставление более точного финансового результата по прибыли и убытку.

Четвертый раздел: обязательства долгосрочного плана

Сразу формируется указание на заемные средства. Заполняется строка 1410, в которую вносятся данные по задолженности предприятия по всем долгосрочным операциям. Фактически, тут отражаются данные обязательств кредитного и займового характера, с учетом того, что их исполнение будет осуществляться в течение более чем одного года. Плательщики налога, на полученную прибыль, обязаны осуществлять составление строки 1420;

Все оценочные обязательства отражаются в строке 1430, также нужно отметить, что условные обязательства и активы не всегда отражаются в документе, так как организация может не признавать в бухгалтерском учете данные показатели;

Все прочие обязательства отражаются в строке 1450.

Пятый раздел: обязательства краткосрочного типа

- Все средства, которые были получены организацией на краткий период времени, отражаются в строке 1510;

- Общая сумма кредитной задолженности должна быть отражена в строке 1520. Если сумма долга существенна, то ее нужно не обобщать, а расписать с учетом существенных кредитных обязательств;

- Строка 1530 заполняется в случае, если ваша компания получает определенные бюджетные средства или же суммы на целевое финансирование;

- Оценочные обязательства указываются в строке 1540, но только в том случае, если компания признает данный вариант использования обязательств.

Это отчетная форма, которая в своем составе содержит сведения о расходах, доходах и результатах финансовой деятельности. Форма утверждена законодательством, в ней содержится информация обо всех действиях организации. Посредством составления данного документа можно определить рациональность деятельности организации, рассчитать прибыль и пр.

В бланке данного документа формируется необходимость предоставления таких сведений:

- Указание периода, за который осуществляется предоставление данных, а также даты, предоставление сведений об организации, а также указание единиц измерения;

- Далее следует таблица с показателями отчетности. Это номер пояснений, данные показателей и специализированные коды, а также графа с величиной показателей за четко определенный отчетный период времени. И такая же графа с показателями, которые были предоставлены в прошлом году.

Как осуществляется составление формы 2?

- Указываются данные выручки в строке 2110. Нужно показать все данные по доходам, которые касаются обычных видов деятельности предприятия.

- В строке 2120 нужно будет указать себестоимость продаж. Фактически, осуществляется указание суммы расходов по всем видам деятельности предприятия. Например, расходы, которые формируются на основании производства продукции, приобретения сырья, выполнения определенных работ;

- В строке 2100 нужно будет указать валовой результат. Это данные обычной прибыли за исключением всех управленческих, а также коммерческих расходов. Чтобы осуществить расчет данного показателя, нужно из суммы выручки осуществить отчисление суммы себестоимости продаж. Если формируется отрицательный показатель, он указывается в скобках (используются круглые скобки);

- Все коммерческие расходы, которые формируются на предприятии, вносятся в строку 2210, а расходы управленческого характера указываются в строке 2220;

- В строке 2200 формируется указание данных в виде прибыли или же убытка предприятия. Расчет осуществляется посредством отчисления расходов коммерческого и управленческого типа от суммы валовой прибыли;

- Все доходы, которые получены непрямым путем, отражаются в строке 2310, например, указание дивидендов или же стоимости имущества. Доход, полученный от участия в других организациях, указывается в строке 2310, а проценты, которые получает предприятие по займам и ценным бумагам указываются в строке 2320;

- Проценты, которые компания будет уплачивать сама, указываются в строке 2330, а прочие расходы в последующих двух строках;

- В строке 2300 указывается прибыль от налогообложения. Эта строка показывает бухгалтерскую прибыль или же убыток от деятельности предприятия, а вот показатели текущего налога должны быть отраженны в строке 2410.

Чистая прибыль должна быть отражена в строке 2400. После составления данной таблицы, осуществляется предоставление справочной информации. Указываются результаты переоценки активов внеоборотного типа, причем без учета чистой прибыли. Обязательно нужно указать результаты всех операций, которые не включали в себя чистую прибыль. Предоставляются данные о совокупном финансовом результате и пр.

Данная форма должна быть подписана руководителем. Ранее документ в обязательном порядке подписывался главным бухгалтером, сегодня, документ не должен содержать данный реквизит, но в тоже время законодатель не запрещает постановку подписи бухгалтера на документе.

Выводы

Необходимость предпринимателей и юридических лиц - составление специализированной документации бухгалтерского типа. Определенные документы ИП не составляют, также упрощена система предоставления бухгалтерских балансов для предприятий, работающих в малой сфере бизнеса. Составление формы 1 и 2 имеет массу нюансов. Тем не менее, законодатель четко разработал формы документов, и предоставил инструкцию, на основании которой процесс заполнения документации становится более простым и быстрым.

Заполнение формы 2 является простым процессом. Форма представлена в виде таблицы, куда просто нужно внести определенные данные о деятельности предприятия. Что же касается формы 1, то структура ее составления будет более сложной, так как там нужно указывать массу различных данных, для проверки налоговой структурой, а также для статистического отдела. Формы документов, которые нужно сдавать в соответствии с нормами законодательства, можно найти на официальном сайте ФНС. Именно тут вы сможете найти актуальные формы, которые нужно заполнять именно на текущий момент времени.

Также в сети можно просмотреть массу видео по вопросу составления бухгалтерских балансов, вот видео, которое непременно поможет вам в данном вопросе.

Отчет о финансовых результатах - это форма, в которой отражаются итоговые результаты финансово-хозяйственной деятельности компании за отчетный период. Форма 2 является неотъемлемой составляющей годовой и промежуточной бухгалтерской отчетности. Порядок заполнения этого бланка строго регламентирован. Рассказываем о правилах и приводим пример отчета о финансовых результатах.

Отчет о финансовых результатах (форма 2) — это бланк строгой бухгалтерской отчетности, который отражает информацию о полученных доходах, произведенных расходах и итоговых результатах финансово-хозяйственной деятельности учреждения. Код бланка по ОКУД — 0710002, бланк утвержден Приказом Министерства финансов России от 02.07.2010 № 66н (изменение — в редакции Приказов Минфина РФ от 05.10.2011 № 124н, от 06.04.2015 № 57н). На нашем сайте можно скачать бланк отчета о финансовых результатах.

Когда сдают

Для раскрытия данных о полученных доходах от предпринимательской деятельности служит отчетность о целевом использовании средств. А для детализации сведений в случае, если получена сверхнормативная прибыль, норма которой определена в учетной политике (п. 1 ст. 13 закона № 402-ФЗ, п. 6 и 11 ПБУ 4/99, Информация Минфина от 04.12.2012 № ПЗ-10/2012), надлежит составлять и сдавать отчет о финансовых результатах.

Используют общеустановленный бланк отчета из приложения 1 к Приказу № 66н. Исключением являются потребительские кооперативы (СМП), которые могут применять упрощенную систему бухгалтерского учета. Для них разработан специальный бланк, закрепленный в приложении 5 Приказа № 66н.

Срок сдачи отчета о финансовых результатах — в течение 3 месяцев после окончания отчетного периода. Так как форма № 2 считается составной частью годовой отчетности, то предоставлять его нужно не позднее 31 марта года, следующего за отчетным. Таким образом, бланк по ОКУД 0710002 за 2018 год нужно подать в контролирующие органы до 01.04.2019 (дата переносится, так 31.03.2019 — воскресенье).

Если же предприятие было зарегистрировано в течение последнего квартала года (то есть с 1 октября), то оно вправе подавать отчетность по ОКУД 0710002 не сразу по истечении отчетного периода (до 31 марта), а спустя год.

Кто сдает

Каждое юридическое лицо, которое зарегистрировано в налоговой инспекции и ведет финансово-хозяйственную деятельность, обязательно отражает все операции в бухгалтерском учете и предоставляет в контролирующие органы периодическую и итоговую отчетность.

Таким образом, отчет о финансовых результатах, равно как и бухгалтерский баланс, должны подавать абсолютно все экономически активные субъекты, независимо от их организационно-правовой формы и системы налогообложения. Это правило касается и некоммерческих организаций.

Кто не составляет отчет

Отчет о финансовых результатах не предоставляют:

- кредитные организации;

- страховые организации;

- государственные (муниципальные) учреждения.

Индивидуальные предприниматели и иностранные компании, работающие на территории РФ, также не обязаны сдавать такую отчетность, но могут предоставлять ее по собственному желанию.

Какую форму использовать: упрощенную или полную

В полном формате отчет сдают все организации, которые не соответствуют параметрам, установленным для субъектов малого предпринимательства.

Согласно ч. 4 ст. 6 402-ФЗ, законодательное объявление возможности использования упрощенной формы отчета о финансовых результатах распространяется на учреждения, применяющие упрощенные способы ведения бухгалтерского учета. К ним относятся:

- представители малого бизнеса;

- некоммерческие компании;

- предприятия, функционирующие в рамках 244-ФЗ от 28.09.2010 и получившие статус участников проекта по осуществлению исследований, разработок и коммерциализации результативности таких проектов.

Все эти учреждения вправе применять упрощенную форму. Однако для использования отчетности в упрощенном виде им необходимо закрепить такую возможность в своей учетной политике.

Бланк по ОКУД 0710002 в полном формате подают следующие категории хозяйствующих субъектов:

- учреждения, для которых законодательно закреплено требование проводить в обязательном порядке анализ и аудит своей отчетности;

- предприятия, чья деятельность связана с жилищными и жилищно-строительными кооперативами, а также с кредитными потребительскими кооперативами;

- микрофинансовые фирмы;

- партии и партийные региональные отделения;

- адвокатские конторы, бюро и палаты, коллегии адвокатов;

- юридические консультации и нотариусы;

Куда и как сдавать

Отчет о финансовых результатах надлежит сдавать в составе годовой бухгалтерской отчетности в следующие контролирующие органы:

- В ИФНС. Отчет подается в налоговую инспекцию по месту регистрации хозяйствующего субъекта. В том случае если учреждение имеет различные филиалы и подразделения, сдается консолидированная отчетность, то есть все регистры подразделений объединяются в единую сводку и предоставляются в территориальную ИФНС по месту регистрации головной компании.

- В локальные органы статистики. Росстат также требует сдавать бланк в обязательном порядке. При этом если учреждение проигнорирует данную обязанность, инстанция может выставить серьезные штрафные санкции.

- Отчет ежегодно предоставляется учредителям предприятия. Владельцы изучают, анализируют, проверяют, а затем утверждают регистр.

- Ряд контролирующих органов вправе затребовать бланк 0710002 по необходимости.

- Отчетность могут запросить исполнители при заключении договоров и контрактов в особо крупных размерах для подтверждения финансовой состоятельности заказчика. Однако руководитель вправе отказать контрагенту и не демонстрировать им величины своих прибылей и убытков.

Подать отчетность можно различными способами. Первый — лично или через представителя на основании доверенности в территориальные органы ИФНС и Росстата. Для этого документ распечатывается в двух экземплярах и подписывается руководителем или иным ответственным лицом. Один экземпляр — для принимающей стороны, другой остается у отчитывающейся организации. Экземпляр с отметкой органа о принятии сшивается вместе с итоговым бухгалтерским балансом.

Подать отчет лично могут только те учреждения, чья численность работников не превышает 100 человек.

Второй способ — почтовое отправление или при помощи курьера. В контролирующий орган направляется письмо с регистром и обязательной описью почтового вложения.

Третий — самый удобный и быстрый способ. Отчет может предоставляться в ИФНС и Росстат с использованием специальных программ для электронного документооборота. В этом случае отчетный файл подписывается усиленной электронной квалифицированной подписью и по каналам связи передается в соответствующую инстанцию. При использовании данного способа специалисту надлежит дождаться сведений о получении файла контролирующим органом.

Как заполнять

В преамбуле отчета о финансовых результатах необходимо указать:

- отчетный период, дату заполнения;

- полное наименование организации, ИНН, КПП;

- организационно-правовую форму, вид собственности;

- вид экономической деятельности;

- коды по общероссийским классификаторам;

- единицу измерения;

- местонахождение.

Далее заполняется таблица из 4 столбцов с ключевыми отчетными значениями. В нее включаются пояснения к отчету, код строки (приложение 4 Приказа № 66н), наименование и сопоставимые величины показателей за текущий и аналогичный отчетный период — год (п. 10 ПБУ 4/99).

Утверждается отчет о финансовых результатах руководителем организации.

В отчете по форме № 2 необходимо заполнить:

- Выручка — строка 2110: доходность от обычных видов деятельности.

- Себестоимость продаж — 2120: сведения о расходах по обычным видам деятельности, сформировавшим себестоимость товаров, работ или услуг.

- Валовая прибыль, убыток — 2100: данные о валовой прибыли (убытке) учреждения.

- Коммерческие расходы — 2210: расходы, непосредственно связанные с реализацией товаров, работ или услуг.

- Управленческие расходы — 2220: издержки, связанные с управлением предприятием.

- Прибыль, убыток от реализации — 2200: доходы или убытки от предпринимательской деятельности.

- Доходы от участия в других организациях — 2310: доходность, полученная от участия в уставных капиталах других учреждений.

- Проценты к получению — 2320: информация о полученных процентах, выступающих одной из разновидностей доходов.

- Процент к уплате — 2330: расходы, производимые в качестве процентов, начисленных к уплате.

- Прочие доходы — 2340.

- Прочие расходы — 2350.

- Прибыль, убыток до налогообложения — 2300.

- Текущий налог на прибыль — 2410: сумма исчисленного налога из декларации по налогу.

- Постоянные налоговые обязательства — 2421.

- Прочее — 2460.

- Чистая прибыль, убыток — 2400.

- Совокупный финансовый результат — 2500.

Если у учреждения отсутствуют фактические числовые данные, в графах проставляются прочерки.

Как заполнять в упрощенном виде

Порядок заполнения упрощенного отчета несущественно отличается от полноформатного регистра. Главным отличием является меньшее число строк, характеризующих показатели финансово-хозяйственной деятельности. При этом алгоритм подсчета показателей упрощенного и полного форматов аналогичен. В упрощенный бланк вносятся следующие характеристики:

- выручка (стр. 2110);

- расходы по основным направлениям деятельности (стр. 2120);

- проценты за использование займов (стр. 2330);

- прочие доходы (стр. 2340);

- прочие расходы (стр. 2350);

- налоги на прибыль (стр. 2410);

- чистая прибыль (стр. 2400).

Частые ошибки при формировании отчета

Так как отчет о финансовых результатах является формой строгой бухгалтерской отчетности, его необходимо составлять должным образом. Во избежание неверных действий и неточностей разбираемся с часто допускаемыми ошибками в отчете по форме № 2.

В первую очередь специалистам категорически запрещено скрывать реальные данные результативности своей финансово-хозяйственной деятельности.

Также при заполнении отчета нужно следить за вычислениями и не допускать арифметических ошибок. Во избежание неточностей в суммарных значениях при составлении отчета рекомендуется воспользоваться специализированными программами и сервисами.

К существенным ошибкам также относятся:

- Заполнение строки 2110 «Выручка» с учетом суммы исчисленного НДС.

- Расчет налога на прибыль без применения ПБУ «Учет расчетов по налогу на прибыль».

- Отсутствие справки, расшифровывающей отчетные показатели.

Образец заполнения формы ОКУД 0710002

Основные требования к составлению бухгалтерской отчетности

За исключением случаев, оговоренных в законе «О бухучете» от 06.11.2011 № 402-ФЗ, бухгалтерская отчетность состоит из бухгалтерского баланса и отчета о финансовых результатах. Часто их называют формы 1 и 2 (ф1 и ф2 бухгалтерского баланса).

Форма 1 бухгалтерского баланса состоит из 5 разделов. В дебетовой части баланса отражаются внеоборотные и оборотные активы. По кредиту баланса отражаются капитал и резервы, долгосрочные и краткосрочные обязательства.

Что такое форма 2 бухгалтерского баланса?

Форма 2 бухгалтерского баланса — это тот самый Отчет о финансовых результатах.

Цель отчета — показать пользователям характер формирования прибыли организации в текущем году и сравнить ее с аналогичным периодом прошлого года, что дает возможность оценить эффективность работы компании.

Показатели строк формы систематизируются и группируются в соответствии с положениями ПБУ 9/99 «Доходы организации» и ПБУ 10/99 «Расходы организации» на основании данных счетов , и бухгалтерского учета и их субсчетов.

Порядок отнесения доходов и расходов к обычным или дополнительным видам деятельности определяется самим предприятием и закрепляется в приказе об учетной политике.

Все показатели отражаются в отчете по методу начисления, то есть в том отчетном периоде, когда они были осуществлены, независимо от факта оплаты. Статьи расходов, налоги, убытки, отраженные в отчете, указываются в круглых скобках.

При необходимости более детальной расшифровки отдельных показателей, которые предприятие считает существенными, в отчет вводятся дополнительные строки.

Форма утверждена приложениями 1 и 4 к приказу 66н.

Порядок предоставления бухгалтерской отчетности

Формы 1 и 2 предоставляются внутренним и внешним пользователям в соответствии с учредительными документами компании (п. 84 Положения 34н).

Внутренними пользователями могут быть:

- учредители организации;

- ее акционеры;

- лица, являющиеся собственниками имущества организации.

Внешние пользователи — это:

- налоговые органы по месту регистрации компании;

- территориальные органы госстатистики;

- органы исполнительной власти;

- банки;

- иные организации в соответствии с законодательством России.

Отчетность государственных и муниципальных предприятий также предоставляется органам, управляющим госимуществом.

В том случае, если согласно ст. 5 закона «Об аудиторской деятельности» от 30.12.2008 № 307-ФЗ и другим законам РФ, компания подлежит обязательному ежегодному аудиту, то вместе с формами 1 и 2 она должна предоставлять аудиторское заключение .

Годовая отчетность сдается пользователям не позже 90 дней со дня окончания отчетного года, если иной порядок не предусмотрен законами РФ (п. 86 Положения 34н). Промежуточная отчетность (если она обязательна для организации) предоставляется не позднее 30 дней после окончания квартала.

Формы 1 и 2 бухгалтерского баланса позволяют пользователям оценить состояние активов и обязательств организации, источники формирования и структуру ее прибыли, а также их динамику. Именно они являются основными источниками данных, используемых для экономического анализа финансового положения организации.

Отчет о финансовых результатах в 2019 году - это форма, в которой приводят доходы, расходы и финрезультаты организации за 2018 год. В статье мы привели таблицу с расшифровкой статей отчета. Также вы найдете образцы и примеры заполнения формы, сможете скачать бланк и образец, а также заполнить отчет онлайн.

Что такое отчет о финансовых результатах

Отчет о финансовых результатах - обязательная форма, которая входит в состав бухотчетности. Минфин закрепил это правило в ПБУ 4/99 и утвердил приказом от 06.07.1999 № 43н).

В положении чиновники указали, что входит в состав отчетности: «бухгалтерская отчетность состоит из бухгалтерского баланса, отчета о прибылях и убытках, приложений к ним и пояснительной записки, а также аудиторского заключения».Составить отчет вы можете онлайн и не уходя из статьи.

Отчет о финансовых результатах и отчет о прибылях и убытках за 2018 год

Минфин в положении про бухотчетность приводит название «отчет о прибылях и убытках». Однако это старое название отчета о финрезультатах. Минфин еще в 2015 году переименовал бланк своим приказом от 06.04.2015 № 57н. Многие бухгалтеры по привычке по-старому называют форму.

Состав бухгалтерской отчетности рассказывают эксперты . Полный курс читайте в программе " ". А в разеле "Форма отчета о финансовых результатах" вы можете скачать бланк как для типичной формы, так и для упрощенной.

Кто подписывает ОФР

Бухгалтерская отчетность (форма 2) считается составленной после того, как ее бумажный вариант подпишет руководитель компании (ч. 8 ст. 13 Закона № 402-ФЗ). Но чиновники разрешают, чтобы отчетность вместо директора подписывал любой другой сотрудник по доверенности. Главный бухгалтер — не исключение. Но все экземпляры отчетности должны быть подписаны одним и тем же представителем организации. То есть и в ИФНС, и в Росстат надо сдать отчеты с одинаковыми подписями.

Налоговики с таким подходом согласны, о чем сказано в письме ФНС России от 26 июня 2013 г. № ЕД-4-3/11569@ . Документ размещен на официальном сайте службы и доведен до нижестоящих инспекций.

В любом случае годовая отчетность должна быть подписана на бумаге. Если же вы отправляете ее в инспекцию электронно, то сдавать еще и бумажный вариант не надо. Но на случай проверки распечатанный подписанный вариант должен храниться в бухгалтерии.

Куда сдавать отчет

Формы компании сдают в налоговую и статистику в составе годовой налоговой отчетности. Также отчет смотрят и другие пользователи, например, акционеры. Правила составления отчета в таких случаях различаются.

Отвечает Елена Попова,

государственный советник налоговой службы РФ I ранга

«В типовой форме строки не пронумерованы. Коды для строк посмотрите в приложении 4 к приказу Минфина от 02.07.2010 № 66н. Нумеровать строки нужно, только если сдаете отчетность в отделение статистики и в налоговую инспекцию.

При этом существуют особенности для отдельных категорий организаций. Например, субъекты малого предпринимательства отражают в балансе укрупненные показатели, которые включают в себя несколько показателей. Код строки в таком случае проставьте по тому показателю, который по величине больше других, входящих в эту строку.

Если же отчетность составляете для акционеров ……..»

Срок сдачи финансового отчета

Компании должны предоставить в налоговую бухгалтерские формы не позднее трех месяцев после окончания отчетного года (ст. 23 НК, ст. 18 Федерального закона от 06.12.2011 № 402-ФЗ).

За 2018 год бланк будут заполнять в 2019 году, причем срок сдачи перейдет на апрель, так как 31 марта - воскресенье. Следующий рабочий день - понедельник 1 апреля.

Форма отчета о финансовых результатах

Годовая бухгалтерская отчетность состоит из Бухгалтерского баланса и Формы 2, а также приложений к ним (ч. 1 ст. 14 Федерального закона от 6 декабря 2011 № 402-ФЗ).

Бухгалтерский баланс и финансовый отчет сдают на типовых или упрощенных бланках. И те, и другие утверждены приказом Минфина России от 2 июля 2010 г. № 66н. О том, как заполнить строки, в разделе далее.

В отчете о финансовых результатах отражаются показатели:

- выручка;

- себестоимость продаж;

- валовая прибыль (убыток);

- коммерческие и управленческие расходы;

- прибыль (убыток) от продаж;

- проценты к получению и уплате;

- прочие доходы и расходы;

- прибыль (убыток) до налогообложения;

- изменение отложенных налоговых активов и обязательств;

- чистая прибыль (убыток);

- справочная информация.

Образец отчета о финансовой деятельности предприятия (формы 2) приведем в следующем разделе.

Образец заполнения отчета о финансовых результатах в 2019 году

Как заполнять отчет о финансовых результатах

Составляя Отчет о финансовых результатах (форму 2 или ОФР) за 2018 год в 2019 году, смотрите рекомендации Минфина России по проведению аудита за отчетный период.

Все доходы в отчете отражайте за вычетом НДС и акцизов (п. 3 ПБУ 9/99). Все расходы, а также отрицательные показатели указывайте в круглых скобках, без знака минус.

Сопоставимость показателей отчета о финансовых результатах

Показатели отчетного периода должны быть сопоставимы с показателями аналогичного периода прошлого года. То есть должны быть сформированы по одним и тем же правилам. Несопоставимость показателей может возникнуть, если в отчетном периоде были выявлены существенные ошибки прошлых лет или изменилась учетная политика организации. В этом случае в Форме 2 баланса за текущий период прошлогодние показатели придется скорректировать исходя из действующих теперь условий. Но отчеты за прошлые периоды исправлять не нужно.

Если какая-то информация баланса требует детальной подробной расшифровки, ее заносят в отдельную форму - Пояснения к Бухгалтерскому балансу и Отчету о финансовых результатах . А в Отчете в столбце «Пояснения» делают ссылку на соответствующую таблицу или номер пояснений этой формы.

Обратите внимание: ошибки, выявленные в бухучете и бухгалтерской отчетности, должны быть исправлены. Как вносить исправления, объясняют эксперты .

Налог на прибыль в строке 2410-2400

К третьей категории относятся организации, которые не платят налог на прибыль по законодательству, но должны вести бухучет (п. 1 ПБУ 18/02). Это, например, плательщики ЕНВД или налога на игорный бизнес. Такие организации при заполнении строк , , могут поставить прочерки.

Сумму ЕНВД или налога на игорный бизнес, уменьшающих показатель строки 2300 «Прибыль (убыток) до налогообложения», укажите в строке 2460 «Прочее». При этом детализацию данной строки организация вправе определить самостоятельно. Такими же правилами следует руководствоваться организациям, которые совмещают общую систему налогообложения с уплатой ЕНВД или налога на игорный бизнес.

По какой строке отражать единый налог по упрощенке или ЕНВД:

Чистая прибыль в строке 2400

По строке 2400 «Чистая прибыль (убыток)» укажите результат, рассчитанный по формуле:

Проверьте, чтобы чистая прибыль (убыток), отраженная в Отчете по итогам года, совпадала с заключительным сальдо по счету 99 «Прибыли и убытки» (с учетом округлений). Его же надо списать на счет 84 «Нераспределенная прибыль (непокрытый убыток)» при реформации баланса (формы № 1).

Расшифровка статей отчета

В таблице мы привели статьи отчета о финансовых результатах деятельности и показатели, которые отражают по каждой строке формы 2.

|

Название статей отчета |

Коды строк |

Счета бухгалтерского учета |

Примечание |

|---|---|---|---|

|

Суммарный оборот по кредиту счета 90 «Продажи» субсчет «Выручка»; |

Выручкой являются доходы от обычных видов деятельности, к которым относятся продажа продукции и товаров, выполнение работ, оказание услуг. Перечень таких доходов приведен в пункте 5 ПБУ 9/99 |

||

|

Себестоимость продаж |

Суммарный оборот по дебету счета 90 «Продажи» субсчет «Себестоимость продаж» в корреспонденции со счетами: |

||

|

Валовая прибыль (убыток) |

Разница между суммами, отраженными в строках 2110 и 2120 |

||

|

Коммерческие расходы |

Суммарный оборот по дебету счета 90 «Продажи» субсчет «Себестоимость продаж» в корреспонденции со счетом 44 «Расходы на продажу» |

Показатель укажите в круглых скобках (без знака минус) |

|

|

Управленческие расходы |

Суммарный оборот по дебету счета 90 «Продажи» субсчет «Себестоимость продаж» в корреспонденции со счетом 26 «Общехозяйственные расходы» |

Заполните эту строку, если учетной политикой предусмотрено списание общехозяйственных расходов непосредственно в дебет счета 90 «Продажи». |

|

|

Прибыль (убыток) от продаж |

Разница между суммами, отраженными по строкам 2100, 2210 и 2220 |

Показатель должен соответствовать разнице между суммарными оборотами за отчетный период по дебету и кредиту счета 90 «Продажи», субсчет «Прибыль (убыток) от продаж» в корреспонденции со счетом 99 «Прибыли и убытки». |

|

|

Доходы от участия в других организациях |

Суммарный оборот по кредиту счета 91 «Прочие доходы и расходы» субсчет «Прочие доходы» в корреспонденции со счетом 76 «Расчеты с разными дебиторами и кредиторами» субсчет «Расчеты по причитающимся дивидендам и другим доходам» |

||

|

Проценты к получению |

Суммарный оборот по кредиту счета 91 «Прочие доходы и расходы» субсчет «Прочие доходы» в корреспонденции со счетами учета начисленных процентов: |

||

|

Проценты к уплате |

Суммарный оборот по дебету счета 91 «Прочие доходы и расходы» субсчет «Прочие расходы» в корреспонденции со счетами учета: |

Показатель укажите в круглых скобках (без знака минус) |

|

|

Прочие доходы |

Суммарный оборот по кредиту счета 91 «Прочие доходы и расходы» субсчет «Прочие доходы» за минусом: |

Перечень прочих доходов приведен в пункте 7 ПБУ 9/99. При этом начисленный НДС, акцизы и иные аналогичные платежи доходами не являются (п. 3 ПБУ 9/99). Поэтому данные суммы надо исключить при определении показателя по строке 2340 |

|

|

Прочие расходы |

Суммарный оборот по дебету счета 91 «Прочие доходы и расходы» субсчет «Прочие расходы» за минусом: |

Показатель укажите в круглых скобках (без знака минус) |

|

|

Прибыль (убыток) до налогообложения |

Сумма данных по строкам 2200, 2310, 2320, 2340 за минусом данных по строкам 2330 и 2350 |

Отрицательное значение показателя укажите в круглых скобках (без знака минус) |

|

|

Текущий налог на прибыль |

Разница между суммарными оборотами по дебету и кредиту счета 68 «Расчеты по налогам и сборам» субсчет «Расчеты по текущему налогу на прибыль» в корреспонденции со счетами: |

Показатель должен соответствовать сумме налога на прибыль, отраженной по строке 180 листа 02 декларации по налогу на прибыль, утвержденной приказом ФНС России от 19 октября 2016 г. № ММВ-7-3/572. |

|

|

В том числе постоянные налоговые обязательства (активы) |

Разница между суммарными оборотами по дебету и кредиту счета 99 «Прибыли и убытки» субсчет «Постоянные налоговые обязательства (активы)» в корреспонденции со счетом 68 «Расчеты по налогам и сборам» |

Если оборот по дебету счета 99 «Прибыли и убытки» субсчет «Постоянные налоговые обязательства (активы)» меньше оборота по кредиту, укажите постоянный налоговый актив - без скобок Если оборот по дебету счета 99 «Прибыли и убытки» субсчет «Постоянные налоговые обязательства (активы)» больше оборота по кредиту, укажите постоянное налоговое обязательство - в круглых скобках |

|

|

Изменение отложенных налоговых обязательств |

Разница между суммарными оборотами по кредиту и дебету счета 77 «Отложенные налоговые обязательства» в корреспонденции со счетом 68 «Расчеты по налогам и сборам» субсчет «Расчеты по текущему налогу на прибыль» |

Если оборот по кредиту счета 77 «Отложенные налоговые обязательства» меньше оборота по дебету, то разницу укажите без скобок Если оборот по кредиту счета 77 «Отложенные налоговые обязательства» больше оборота по дебету, то разницу укажите в круглых скобках |

|

|

Изменение отложенных налоговых активов |

Разница между суммарными оборотами по дебету и кредиту счета 09 «Отложенные налоговые активы» в корреспонденции со счетом 68 «Расчеты по налогам и сборам» субсчет «Расчеты по текущему налогу на прибыль» |

Если оборот по дебету счета 09 «Отложенные налоговые активы» больше оборота по кредиту, то разницу укажите без скобок Если оборот по дебету счета 09 «Отложенные налоговые активы» меньше оборота по кредиту, то разницу укажите в круглых скобках |

|

|

Обороты по счету 99 «Прибыли и убытки», не отраженные в предыдущих строках |

Отрицательное значение показателя укажите в круглых скобках (без знака минус) |

||

|

Чистая прибыль (убыток) |

Строка 2300 + (-) строка 2430 + (-) строка 2450 - строка 2410 + (-) строка 2460 |

Показатель должен быть равен конечному сальдо по счету 99 «Прибыли и убытки», который при реформации баланса списывается на счет 84 «Нераспределенная прибыль (непокрытый убыток)». |

|

|

Справочно Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) |

Обороты по дебету и кредиту счетов 83 «Добавочный капитал» в корреспонденции со счетами 01 и 04 |

||

|

Результат от прочих операций, не включаемый в чистую прибыль (убыток) периода |

Обороты по счетам учета капитала (без учета переоценки внеоборотных активов) |

В настоящее время законодательством по бухгалтерскому учету понятие совокупного финансового результата не определено. И не установлены правила расчета результата от прочих операций, не включаемых в чистую прибыль, но влияющего на совокупный результат. Поэтому при заполнении строки 2520 организациям нужно руководствоваться правилами, установленными МСФО (п. 7 ПБУ 1/2008). Организации, не применяющие МСФО, данную строку могут не заполнять |

|

|

Совокупный финансовый результат периода |

Сумма данных по строкам 2400, 2510, 2520 |

||

|

Базовая прибыль (убыток) на акцию |

Порядок расчета определен в разделе II Методических рекомендаций, утвержденных приказом Минфина России от 21 марта 2000 г. № 29н |

||

|

Разводненная прибыль (убыток) на акцию |

Порядок расчета определен в разделе III Методических рекомендаций, утвержденных приказом Минфина России от 21 марта 2000 г. № 29н |

Рассчитывают акционерные общества |

Бухгалтерская отчетность включает в себя несколько форм, одной из которых является отчет о финансовых результатах форма 2. Однако, именно при помощи ее можно проследить полученные в процессе деятельности доходы, понесенные расходы и итоговый результат - прибыль либо убыток. Данный отчет нужно составлять на основании данных бухучета для госорганов, собственников компании и прочих учреждений.

Закон определяет, что каждый хозяйственный субъект, являющийся юридическим лицом, должен осуществлять ведение бухучета в полном объеме.

При этом никакие исключения по применяемой системе исчисления налогов либо организационной форме не предусматриваются.

А комплект бухгалтерской отчетности, в которую включается и отчет о финансовых результатах должен обязательно подаваться фирмой в налоговую службу и статистику.

Кроме этого, в обязательном порядке этот отчет должны формировать коллегии адвокатов и некоммерческие организации.

Закон освобождает от обязательного составления этого бланка только тех, кто занимается деятельностью в качестве индивидуального предпринимателя, а также подразделения, открытые в России иностранными компаниями. Они могут сами формировать данные отчеты и подавать их в госорганы в добровольной форме.

Раньше составлять и подавать отчеты не нужно было компаниям, которые применяют в качестве системы расчета налогов УСН.

Внимание! Кроме этого, фирма может иметь статус субъекта малого бизнеса. В этом случае отчеты все равно необходимо оформлять и отправлять в госорганы, но делать это разрешено в упрощенном виде.

Пользуясь этой льготой, необходимо будет составлять по упрощенным формам как бухгалтерский баланс форма 1, так и отчет о финансовых результатах форма 2.

Какую форму использовать – упрощенную или полную

Если организация не соответствует установленным критериям малого бизнеса, то использовать упрощенные формы она не имеет права. В этой ситуации необходимо оформлять и баланс, и отчет о прибылях и убытках в их полной версии.

Компании, которые могут заполнять упрощенную форму, определены в действующем законе «О бухучете», к ним отнесены:

- Фирмы, которые получили статус малого бизнеса;

- Компании, осуществляющие некоммерческую деятельность;

- Фирмы, участвующие в разработках и исследованиях согласно положениям о центре Сколково.

Таким образом, только указанные субъекты наделяются правом использовать упрощенные формы отчетов.

Однако, исходя из реальных обстоятельств деятельности и особенностей работы компаний они могут выбирать, в том числе отказаться от простых форм и оформлять полные. При этом свой выбор им обязательно нужно закрепить в учетной политике.

Внимание! Существуют исключения, при которых заполнять отчетность по упрощенным формам, даже если соблюдаются требования законов, недопустимо.

К ним можно отнести:

- Компании, отчетность которых, согласно действующим законам, подпадает под обязательный аудит;

- Фирмы, которые являются жилищными либо жилищно-строительными кооперативами;

- Потребительские кредитные кооперативы;

- Фирмы, производящие микрофинансирование;

- Государственные организации;

- Государственные партии, а также их региональные представительства;

- Адвокатские бюро, палаты, юридические консультации;

- Нотариусы;

- Некоммерческие фирмы.

Сроки сдачи отчета

Пакет бухгалтерской отчетности состоит из баланса форма 1, отчет о финансовых результатах форма 2 и других форм. Всех их нужно направлять в налоговую инспекцию и Росстат не позднее 31 марта года, который идет за годом построения отчета. Эта дата действует только для этих госструктур и при предоставлении годового отчета.

Для статистики, при наступлении указанных в законе условий, также может потребоваться сдача аудиторского заключения, подтверждающего правильность сведений годовой отчетности. Это необходимо сделать в срок 10 дней с момента опубликования данного заключения аудиторской компанией, однако не позднее 31 декабря года, идущего за годом построения этих отчетов.

Помимо ФНС и Статистики, отчетность также может быть предоставлена другим органам, а также публиковаться в свободном доступе. Это может происходить из-за особенностей деятельности, которую ведет юрлицо. Например, если фирм занимается туристической деятельностью, то она обязана в срок 3 месяца с момента утверждения годового отчета, предоставить его также в Ростуризм.

Если компания встала на учет после 1 октября, то действующее законодательство определяет для них иной срок предоставления бухгалтерской отчетности впервые. Они могут сделать это первый раз до 31 марта второго идущего после года составления отчета.

Например, ООО «Гарс» было зарегистрировано 23 октября 2017 года. Первый раз бухгалтерскую отчетность они будут подавать до 31 марта 2019 года, и в ней будет отражен весь период деятельности, начиная с открытия.

Внимание! Фирмы на общих основаниях должны составлять бухгалтерскую отчетность ежегодно. Однако, в отдельных ситуациях баланс и отчет о финансовых результатах форма 2 могут также оформляться помесячно и поквартально.

Такая отчетность носит название промежуточной. Как правило, ее предоставляют собственникам и руководителям компаний для оценки ситуации и принятия решений, кредитным учреждениям при оформлении получения денежных средств и т.д.

Куда предоставляется

Закон устанавливает, что пакет бухгалтерской отчетности, в который также включен бланк окуд 0710002 отчет о прибылях и убытках, сдается:

- Для налогового органа - по месту регистрации организации. Если у фирмы есть отдельные подразделения и филиалы, то бухгалтерскую отчетность по своему расположению они не подают. Сведения по ним включаются в общую сводную отчетность головной организации, которая отправляет ее по своему расположению.

- Органы Росстата - необходимо отправлять в те же сроки, что и в ФНС. Если это не сделать, к компании и ответственным лицам будут применяться штрафы.

- Учредителям, владельцам компании - они должны произвести утверждение отчетности;

- Иным органам, если это прямо указано в действующем законодательстве.

Если производится заключение крупного контракта на поставку или оказание услуг, то стороны могут попросить друг друга предоставить комплект бухгалтерской отчетности.

Однако это производится только по обоюдному согласию, и администрация компании имеет право отказать в этом. Но такой отказ в настоящее время несущественен, поскольку существует множество сервисов, которые могут произвести проверку контрагента по ИНН либо ОГРН.

Внимание! Очень часто отчетность запрашивают банковские учреждения, при рассмотрении ими заявок на предоставление кредита. Особенно если ООО или ИП берет .

Способы предоставления

Отчет о прибылях и убытках форма 2 можно передать в госорганы следующими способами:

- Лично прийти в госорган, либо уполномочить на это доверенное лицо, и сдать отчетность на бумажном носителе. При этом предоставлять необходимо два экземпляра - на одном будет поставлена отметка о приеме. Иногда также требуется предоставление файла в электронном виде на флэш-носителе. Такой способ подачи доступен для фирм с численностью до 100 человек.

- Отправить почтовым отправлением либо курьерской службой. При отправке Почтой России письмо должно быть ценным, а также содержать опись документов, которые в него вложены.

- При помощи сети интернет через спецоператора связи, программу сдачи отчетности либо сайт ФНС. Для этого способа подачи требуется наличие .

Отчет о финансовых результатах форма 2 скачать бланк

Скачать в формате Word.

Скачать бланк бесплатно (без кодов строк) в формате Excel.

Скачать (с кодами строк) в формате Excel.

Скачать в формате Excel.

В формате PDF.

Как заполнить отчет о прибылях и убытках форма 2: полная версия

При заполнении отчета о прибылях и убытках форма по окуд 0710002 нужно придерживаться определенной последовательности действий.

Титульная часть

Под названием отчета нужно написать период, за который он оформляется.

Затем в правой таблице указывается дата составления.

Затем в правой таблице указывается дата составления.

Ниже в графе записывается полное либо короткое наименование компании, а в таблице справа - присвоенный ей код по справочнику ОКПО. Здесь же строкой ниже - код ИНН.

В следующей графе необходимо словами написать основной вид деятельности компании, а в правой таблице - его цифровое обозначение согласно ОКВЭД2.

Следующим шагом записывается, в каких единицах измерения составляется отчет - тысячах руб., либо миллионах.

Отчет построен в виде большой таблицы, где по строкам указаны необходимые показатели финансовой деятельности, а столбцы представляют собой показатели отчетного периода времени и предыдущих. Таким образом производится сопоставление данных за несколько периодов деятельности.

Таблица на лицевом листе

Строка 2110

представляет собой доход, который был получен за отчетный период по всем видам деятельности. Эти сведения необходимо взять из кредитового оборота по счету 90 субсчет «Доходы». Из данной цифры необходимо убрать сумму полученного налога НДС.

Строка 2110

представляет собой доход, который был получен за отчетный период по всем видам деятельности. Эти сведения необходимо взять из кредитового оборота по счету 90 субсчет «Доходы». Из данной цифры необходимо убрать сумму полученного налога НДС.

Следом идут строки, в которых общую сумму доходов можно разложить по отдельным видам деятельности. Малые предприятия могут не производить данную расшифровку.

Строка 2120 представляет собой расходы, которые предприятие понесло при изготовлении продукции либо оказании работ, услуг. Для этой строки нужно взять оборот по счету 90, субсчет «Расходы».

Внимание! В зависимости от метода определения себестоимости, который применяется в бухучете, в сумму могут также включаться управленческие расходы. Однако, если это не сделано, то необходимо данный показатель отразить далее отдельно по строке 2220 .

Если это необходимо, то в последующих строках можно сделать расшифровку всех расходов в зависимости от направлений деятельности.

Строка 2100 представляет собой валовую прибыль либо убыток. Для расчета этого показателя нужно из значения строки 2110 отнять значение строки 2120 .

Строка 2210 содержит расходы, которые предприятие произвело в связи с продажей своих товаров, услуг - рекламу, доставку товаров, упаковку и т. д.

Строка 2200 представляет собой общую прибыль либо убыток от продаж. Она рассчитывается так: от строки 2100 необходимо отнять показатели строк 2210 и 2220 .

Строка 2310 содержит доходы организации в виде дивидендов от участия в других юрлицах, а также прочие поступления в компанию как учредителю.

Строка 2320 содержит информацию о суммах начисленных процентов на предоставленные компанией займы.

Строка 2330 отражает сведения о размере процентов, которые организация должна уплатить за пользование привлеченными заемными средствами.

Строка 2340 содержит информацию о выручке от неосновных видов деятельности - к примеру, за продажу материалов, основных средств и т. д.

В строке 2350 должны отражаться сведения о произведенных расходах по неосновным поступлениям - например, продажа либо выбытие основных средств.

В строку 2300 записывается прибыль компании до обложения ее налогом. Для этого необходимо сложить показатели по строкам 2200 , 2310 и 2340 , после чего вычесть из результата данные строк 2330 и 2350 .

В строку 2410 записывается сумма налога на прибыль. Ее необходимо указать на основании заполненной налоговой декларации (к примеру, на прибыль).

В строке 2421 нужно отразить значение постоянного налогового обязательства либо актива, которые оказали влияние на прибыль в отчетном году.

В строках 2430 и 2450 надо указать расхождения между сведениями о доходах и расходах по бухгалтерскому и налоговому учетах, которые являются временными, поскольку их принятие к учету будет осуществляться в различные периоды.

При этом в строку 2430 нужно записать сумму налога, которая в будущем его увеличит, а в строку 2450 - которая его уменьшит.

В строку 2460 записываются показатели, которые оказывают влияние на прибыль либо убыток, однако не нашли отражение в предыдущих графах отчета. К примеру, сюда относятся штрафы, торговый сбор и прочее.

Внимание! Сумма по этой графе может быть как положительной, если оборот по дебету счета 99 больше, чем по кредиту, и отрицательной - если наоборот.

Строка 2400 показывает чистую прибыль. Для его расчета нужно от показателя строки 2300 отнять показатель строки 2410, после чего произвести его корректировку на строки 2430 , 2450 и 2460 .

Таблица на обороте

Строка 2510

отражает изменение стоимости имущества компании при проведении переоценки.

Строка 2510

отражает изменение стоимости имущества компании при проведении переоценки.

В строку 2520 нужно отнести прочие результаты, которые не оказали влияние на определение чистой прибыли. Это могут быть, к примеру, существенные ошибки предыдущего года, которые были определены только после утверждения отчетности за текущий отчетный год.

Строка 2500 показывает совокупный результат. Для его получения нужно результат строки 2400 скорректировать на показатели строк 2510 и 2520 .

Строки 2900 и 2910 заполняются для справки, и включают в себя информацию о базовом и разводненном доходе либо убытке на одну акцию.

В конце документы должен быть подписан руководителем и проставлена дата его подписания.

Как заполнять по строкам отчет о финансовых результатах в упрощенном виде

Отчет о прибылях и убытках в определенных условиях может составляться в упрощенной форме. Главное ее отличие от стандартного вида данного отчета, в том что она включает намного меньше показателей, которые характерны для большинства субъектов бизнеса.

Связано также это с тем, что предприятия, формирующие отчетность по данному типу, не имеют специализированных показателей, отраженных в полной форме, например, доходы от участия в деятельности других организаций.

В упрощенную форму отчета о прибылях включается:

- Выручка организации (стр. 2000 ).

- Расходы компании по основным направления деятельности.

- Проценты, перечисляемые фирмой за пользование средств заемщиков и кредиторов (стр. 2330).

- Прочие доходы.

- Прочие расходы (стр. 2350).

- Налог на прибыль. Здесь он отражается уже со всеми учтенными отложенными и постоянными налоговыми активами и обязательствами.

- Чистая прибыль (стр. 2400).

Внимание! При этом существующий алгоритм расчета значений строк отчета о прибылях и убытках в полной форме действует и для упрощенной, поэтому он не должен вызвать затруднения для бухгалтера.

Распространенные ошибки при заполнении формы 2 бухгалтерского баланса

Основные ошибки при заполнении формы 2 баланса:

- Большинство неточностей и ошибок при составлении отчета о прибылях и убытках у бухгалтеров возникает из-за арифметических вычислений по установленному законодательством алгоритму. В связи с этим рекомендуется при подготовке отчетности использовать специализированные комплексы и сервисы, в которых при подстановке необходимых значений остальные строки вычисляются автоматически.

- Наиболее часто при заполнении формы №2 встречается ошибка, суть которой заключается в том, что бухгалтер вместо выручки за минусом начисленного НДС подставляет в соответствующую графу всю сумму поступлений о покупателей и заказчиков.

- Положения по бухучету и налоговое законодательство предполагает деление доходов компании по группам. В связи с этим в отчете доходы компании показываются в нескольких строках.

- Довольно часто бухгалтера неправильно идентифицируют суммы поступлений, признаваемых доходами, и поэтому ошибаются при указании этих сумм в отчете о прибылях и убытках. Например, доходы от участия в других компаниях или проценты к получению могут включаться в строку «Прочие доходы», когда структурой отчета для них предусмотрены отдельные строки.

- Многие специалисты забывают учитывать нормы Положения по бухучету «Учет налога по прибыли», и опускают отражение в отчете отклонений между налоговым и бух учетом по определению прибыли.

- Отчет о прибылях предусматривает справочный раздел, в котором показатели нужно вносить для уточнения отдельных статей в форме №2. Нужно помнить, что если указывать в полном объеме всю необходимую информацию.