Термин «дисконтирование» пришел к нам из английского языка. В переводе «discounting» обозначает приведение экономических показателей, измеренных в разные промежутки времени, к единому временному отрезку. Если Вы не экономист, скорее всего, это определение ни о чем Вам не скажет. Поэтому попытаемся разобраться в сути этого экономического понятия на простых примерах. Практически любой хоть единожды оказывался в ситуации, какую можно определить, как «дисконтирование». Хотя, конечно, далеко не все догадывались об этом.

Дисконтирование. Определение понятия из Википедии

Википедия объясняет суть дисконтирования, как определение цены денежного потока с помощью приведения всех выплат к какому-то одному отрезку времени. Дисконтирование – это основа для определения стоимости денег с учетом фактора времени.

Время – деньги

Каждому из нас знакомы крылатые выражения: «Время – деньги», «Знай цену деньгам» и т. д. Второе выражение становится особо актуальным тогда, когда подходит очередь на кассе, и мы волей-неволей еще раз проверяем свою продуктовую корзинку, чтобы убрать оттуда лишний товар. Это и неудивительно: в наше непростое время экономность и расчетливость должны быть характерны любому человеку.

С помощью дисконтирования можно определить покупательскую способность валюты, то есть, стоимость денег в будущем.

Говоря по-другому, дисконтирование позволяет подсчитать, сколько нужно вложить уже сегодня, чтобы получить желаемый доход «завтра».

Дисконтирование является незаменимым инструментом бизнесмена, позволяющим более точно спланировать результат инвестиций. Планируемые результаты, как правило, озвучиваются перед самим проектом либо в процессе реализации его этапов. Расчет осуществляется просто – путем умножения экономических параметров на коэффициент дисконтирования.

Пример дисконтирования. Инвестиция в образование

Конечно же, дисконтирование используется не только в мире больших цифр и инвестиций, но и в жизни обычных людей. Например, каждый родитель намеревается дать своему чаду лучшее образование. Однако для этого подчас необходимы большие деньги, которые нельзя безболезненно изъять из семейного бюджета. Выход заключается в накоплении. Положив определенную сумму в банк сейчас, через определенное время Вы будете иметь нужную сумму на обучение Вашего ребенка.

Конечно же, дисконтирование используется не только в мире больших цифр и инвестиций, но и в жизни обычных людей. Например, каждый родитель намеревается дать своему чаду лучшее образование. Однако для этого подчас необходимы большие деньги, которые нельзя безболезненно изъять из семейного бюджета. Выход заключается в накоплении. Положив определенную сумму в банк сейчас, через определенное время Вы будете иметь нужную сумму на обучение Вашего ребенка.

Например, Вам нужно 2500 долларов. Финансовое учреждение дает 10% годовых. На учебу ребенок будет поступать через 5 лет. Необходимая сумма находится путем деления 2500 на 1,15. Результат – 1552 доллара. Именно такой первоначальный капитал понадобится сейчас, дабы через 5 лет у Вас было 2500 долларов. Важным условием является начисление «процентов на проценты».

В нашем примере 10% – это ставка дисконтирования, 2500 – денежный отток через 5 лет, 1552 доллара – это дисконтированная цена будущего денежного потока.

Формула дисконтирования

В экономической теории нынешнюю (дисконтированную) и будущую стоимость обозначают present value (PV) и future value (FV). 2500 у.е. – это future value (FV), 1552 – present value (PV).

Формула расчета выглядит так:

- R – ставка дисконтирования,

- n – количество лет от «момента икс» в будущем до настоящего времени.

Этот коэффициент называется «фактор дисконтирования».

Подытоживая, сделаем вывод: дисконтирование является путем денежного потока из будущего в настоящее, от желаемой суммы до суммы, какую нужно потратить.

В статье подробно расскажем про дисконтирование денежных потоков, формулу расчета и анализа в Excel.

Дисконтирование денежных потоков. Определение

Дисконтирование денежных потоков (англ. Discounted cash flow, DC F , дисконтированная стоимость ) – это приведение стоимости будущих (ожидаемых) денежных платежей к текущему моменту времени. Дисконтирование денежных потоков основывается на важном экономическом законе убывающей стоимости денег. Другими словами, со временем деньги теряют свою стоимость по сравнению с текущей, поэтому необходимо за точку отсчета взять текущий момент оценки и все будущие денежные поступления (прибыли/убытки) привести к настоящему времени. Для этих целей используют коэффициент дисконтирования.

Как рассчитать коэффициент дисконтирования?

Коэффициент дисконтирования используется для приведения будущих доходов к текущей стоимости за счет перемножения коэффициента дисконтирования и потоков платежей. Ниже показана формула расчета коэффициента дисконтирования:

где: r – ставка дисконтирования, i – номер временного периода.

|

★ |

Дисконтирование денежных потоков. Формула расчета

DCF (Discounted cash flow) – дисконтированный денежный поток;

CF (Cash Flow ) – денежный поток в период времени I;

r – ставка дисконтирования (норма дохода);

n – количество временных периодов, по которым появляются денежные потоки.

Ключевым элементов в формуле дисконтирования денежных потоков является ставка дисконтирования. Ставка дисконтирования показывает, какую норму прибыли следует ожидать инвестору при вложении в тот или иной инвестиционный проект. Ставка дисконтирования использует множество факторов, которые зависят от объекта оценки, и может в себя включать: инфляционную составляющую, доходность по безрисковым активам, дополнительную норму прибыли за риск, ставку рефинансирования, средневзвешенную стоимость капитала, процент по банковским вкладам и т.д.

Расчет нормы дохода (r) для дисконтирования денежных потоков

Существует достаточно много различных способов и методов оценки ставки дисконтирования (нормы дохода) в инвестиционном анализе. Рассмотрим более подробно достоинства и недостатки некоторых методов расчета нормы доходности. Данный анализ представлен в таблице ниже.

|

Методы оценки ставки дисконтирования |

Достоинства |

Недостатки |

| Модели CAPM | Возможность учета рыночного риска | Однофакторность, необходимость наличия обыкновенных акций на фондовом рынке |

| Модель Гордона | Простота расчета | Необходимость наличия обыкновенных акций и постоянных дивидендных выплат |

| Модель средневзвешенной стоимости капитала (WACC) | Учет нормы дохода как собственного, так и заемного капитала | Сложность оценки доходности собственного капитала |

| Модель ROA, ROE, ROCE, ROACE | Возможность учета рентабельности капиталов проекта | Не учет дополнительных макро, микро факторов риска |

| Метод E/P | Учет рыночного риска проекта | Наличие котировок на фондовом рынке |

| Метод оценки премий на риск | Использование дополнительных критериев риска в оценке ставки дисконтирования | Субъективность оценки премии за риск |

| Метод оценки на основе экспертных заключений | Возможность учесть слабоформализуемые факторы риска проекта | Субъективность экспертной оценки |

Вы можете более подробно узнать про подходы в расчете ставки дисконтирования в статье « ».

|

★ (расчет коэффициентов Шарпа, Сортино, Трейнора, Калмара, Модильянки бета, VaR) + прогнозирование движения курса |

Пример расчета дисконтированного денежного потока в Excel

Для того чтобы рассчитать дисконтированные денежные потоки необходимо по выбранному временному периоду (в нашем случае годовые интервалы) расписать подробно все ожидаемые положительные и отрицательные денежные платежи (CI – Cash Inflow , CO – Cash Outflow ). За денежные потоки в оценочной практике берут следующие платежи:

- Чистый операционный доход;

- Чистый поток наличности за исключением затрат на эксплуатацию, земельного налога и реконструирования объекта;

- Облагаемая налогом прибыль.

В отечественной практике, как правило, используют период 3-5 лет, в иностранной практике период оценки составляет 5-10 лет. Введенные данные являются базой для дальнейшего расчета. На рисунке ниже показан пример ввода первоначальных данных в Excel.

На следующем этапе рассчитывается денежный поток по каждому из временных периодов (колонка D). Одной из ключевых задач оценки денежных потоков является расчет ставки дисконтирования, в нашем случае она составляет 25%. И была получена по следующей формуле:

Ставка дисконтирования = Безрисковая ставка + Премия за риск

За безрисковую ставку была взята ключевая ставка ЦБ РФ. Ключевая ставка ЦБ РФ на настоящий момент составляет 15% и премия за риски (производственные, технологические, инновационные и др.) была рассчитана экспертно на уровне 10%. Ключевая ставка отражает доходность по безрисковому активу, а премия за риск показывает дополнительную норму прибыли на существующие риски проекта.

Более подробно узнать про расчет безрисковой ставки можно в следующей статье: « »

После необходимо привести полученные денежные потоки к первоначальному периоду, то есть умножить их на коэффициент дисконтирования. В результате сумма всех дисконтированных денежных потоков даст дисконтированную стоимость инвестиционного объекта. Формулы расчета будут следующие:

Денежный поток (CF) = B6-C6

Дисконтированный денежный поток (DCF) = D6/(1+$C$3)^A6

Суммарный дисконтированный денежный поток (DCF) = СУММ(E6:E14)

В результате расчета мы получили дисконтированную стоимость всех денежных потоков (DCF) равную 150 981 руб. Данный денежный поток имеет положительное значение, это свидетельствует о возможности дальнейшего анализа. При проведении инвестиционного анализа необходимо сопоставить итоговые значения дисконтированного денежного потока по различным альтернативным проектам, это позволит проранжировать их по степени привлекательности и эффективности в создании стоимости.

Методы инвестиционного анализа, использующие дисконтированные денежные потоки

Следует заметить, что дисконтированный денежный поток (DCF) в своей формуле расчета сильно походит на чистый дисконтированный доход (NPV). Главное отличие заключается во включении первоначальных инвестиционных затрат в формулу NPV.

Дисконтированный денежный поток (DCF) используется во многих методах оценки эффективности инвестиционных проектов. Из-за того, что данные методы используют дисконтирование денежных потоков, их называют динамическими.

- Динамические методы оценки инвестиционных проектов

- Чистый дисконтированный доход (NPV, Net Present Value)

- Внутренняя норма прибыли (IRR, Internal Rate of Return)

- Индекс прибыльности (PI, Profitability index)

- Эквивалент ежегодной ренты (NUS, Net Uniform Series )

- Чистая норма доходности (NRR, Net Rate of Return )

- Чистая будущая стоимость (NFV, Net Future Value )

- Дисконтированный срок окупаемости (DPP, Discounted Payback Period)

Более подробно узнать про методы расчета эффективности инвестиционных проектов вы можете в статье « ».

Помимо только дисконтирования денежных потоков существую более сложные методы, которые в дополнение учитывают реинвестирование денежных платежей.

- Модифицированная чистая норма рентабельности (MNPV, Modified Net Rate of Return )

- Модифицированная норма прибыли (MIRR, Modified Internal Rate of Return )

- Модифицированный чистый дисконтированный доход (MNPV, Modified Present Value )

|

★ (расчет коэффициентов Шарпа, Сортино, Трейнора, Калмара, Модильянки бета, VaR) + прогнозирование движения курса |

Достоинства и недостатки показателя DCF дисконтирования денежных потоков

+) Использование ставки дисконтирования является несомненным достоинством данного метода, так как позволяет привести будущие платежи к текущей стоимости и учесть возможные факторы риска при оценке инвестиционной привлекательности проекта.

-) К недостаткам можно отнести сложность прогнозирования будущих денежных потоков по инвестиционному проекту. К тому же трудно отразить в ставке дисконтирования изменения внешней среды.

Резюме

Дисконтирование денежных потоков является основой для расчета многих коэффициентов оценки инвестиционной привлекательности проекта. Мы разобрали на примере алгоритм расчета дисконтированных денежных потоков в Excel, их существующие достоинства и недостатки. С вами был Иван Жданов, спасибо за внимание.

Узкоспециализированный материал для профессиональных инвесторов

и слушателей курса Fin-plan « ».

Финансово-экономические расчеты чаще всего сопряжены с оценкой распределенных во времени денежных потоков. Собственно для этих целей и нужна ставка дисконтирования. С точки зрения финансовой математики и теории инвестиций этот показатель является одним из ключевых. На нем построены методы инвестиционной оценки бизнеса на основе концепции денежных потоков, с его помощью осуществляется динамическая оценка эффективности инвестиций как реальных, так и фондовых. На сегодняшний день существует уже более десятка способов выбора или вычисления этой величины. Овладение этими методами позволяет профессиональному инвестору принимать более взвешенные и своевременные решения.

Но, прежде чем переходить к методам обоснования этой ставки разберемся в ее экономической и математической сущности. Собственно к определению термина «ставка дисконтирования» применяются два подхода: условно математический (или процессный), а также экономический.

Классическое определение ставки дисконтирования проистекает из известной денежной аксиомы: «деньги сегодня дороже, чем деньги завтра». Отсюда ставка дисконтирования – это некоторая процентная величина, позволяющая привести стоимость будущих денежных потоков к их текущему стоимостному эквиваленту. Дело в том, что на обесценивание будущих доходов влияет много факторов: инфляция; риски неполучения, или недополучения дохода; упущенная выгода, возникающая при появлении более доходной альтернативной возможности вложения денежных средств в процессе реализации уже принятого инвестором решения; факторы системного характера и другие.

Применяя ставку дисконтирования в своих расчетах, инвестор приводит, или дисконтирует ожидаемые будущие денежные доходы к текущему моменту времени, тем самым учитывая выше перечисленные факторы. Дисконтирование позволяет инвестору также анализировать денежные потоки, распределенные во времени.

При этом нельзя путать ставку дисконтирования и коэффициент дисконтирования. Коэффициентом дисконтирования обычно оперируют в процессе расчетов, как некой промежуточной величиной, посчитанной на основе ставки дисконтирования по формуле:

где t – номер прогнозного периода, в котором ожидаются денежные потоки.

Произведение будущей величины денежного потока и коэффициента дисконтирования и показывает текущий эквивалент ожидаемого дохода. Однако математический подход не объясняет то, каким образом рассчитывается сама ставка дисконта.

Для этих целей применяется экономический принцип, согласно которому ставка дисконтирования – это некоторая альтернативная доходность сопоставимых инвестиций с одинаковым уровнем риска. Рациональный инвестор, принимая решение о вложении денежных средств, согласится на осуществление своего «проекта» только в том случае, если его доходность окажется выше альтернативной и доступной на рынке. Это непростая задача, поскольку сопоставить варианты инвестирования по уровню риска очень сложно, особенно в условиях недостатка информации. В теории принятия инвестиционных решений эта проблема решается путем разложения ставки дисконтирования на две составляющие – безрисковая ставка и риски:

Безрисковая ставка доходности одинакова для всех инвесторов и подвержена только рискам самой экономической системы. Остальные риски инвестор оценивает самостоятельно, как правило, на основе экспертной оценки.

Существует множество моделей обоснования ставки дисконтирования, но все они в том или ином виде соответствуют этому базовому фундаментальному принципу.

Таким образом, ставка дисконтирования всегда складывается из безрисковой ставки и суммарного инвестиционного риска конкретного инвестиционного актива. Отправной точкой в этом расчете является именно безрисковая ставка.

Безрисковая ставка

Безрисковая ставка (или ставка доходности свободная от риска) – это ожидаемая норма доходности активов, по которым собственный финансовый риск равен нулю. Другими словами, это доходность по абсолютно надежным вариантам вложения денежных средств, например, по финансовым инструментам, доходность которых гарантирована государством. Акцентируем внимание на том, что даже для абсолютно надежных финансовых вложений абсолютный риск не может отсутствовать (в этом случае и ставка доходности стремилась бы к нулю). В безрисковую ставку как раз и заложены факторы рисков самой экономической системы, рисков, на которые не может повлиять ни один инвестор: макроэкономические факторы, политические события, изменения законодательства, чрезвычайные антропогенные и природные события и т.п.

Следовательно, безрисковая ставка отражает минимально возможную доходность, приемлемую для инвестора. Безрисковую ставку инвестор должен выбрать для себя самостоятельно. Можно рассчитывать среднюю величину ставки из нескольких вариантов потенциально безрисковых инвестиций.

При выборе безрисковой ставки инвестор должен учитывать сопоставимость своих вложений с безрисковым вариантом по таким критериям как:

Масштаб или суммарная стоимость инвестиций.

Инвестиционный период или горизонт инвестирования.

Физическая возможность осуществления вложений в безрисковый актив.

Эквивалентность номинирования ставок в валюте, и другие.

Ставки доходности по срочным рублевым депозитам в банках высшей категории надежности. В России к таким банкам относят Сбербанк, ВТБ, Газпромбанк, Альфа-Банк, Россельхозбанк и ряд других, перечень которых можно посмотреть на сайте Центрального банка РФ. При выборе безрисковой ставки данным способом необходимо учитывать сопоставимость срока инвестирования и периода фиксации ставки по вкладам.

Приведем пример. Воспользуемся данными сайта ЦБ РФ. По состоянию на август 2017 г. средневзвешенные процентные ставки по депозитам в рублях на срок до 1 года составили 6,77%. Эта ставка и является безрисковой для большинства инвесторов, осуществляющих инвестирование на срок до 1 года;

Уровень доходности по российским государственным долговым финансовым инструментам. В этом случае безрисковая ставка фиксируется в виде доходности по (ОФЗ). Эти долговые ценные бумаги эмитируются и гарантируются Министерством финансов РФ, поэтому считаются самым надежным финансовым активом в РФ. При сроке до погашения 1 год ставки по ОФЗ составляют на текущий момент от 7,5% до 8,5%.

Уровень доходности по иностранным государственным ценным бумагам. В данном случае безрисковая ставка приравнивается к доходности государственных облигаций США со сроками обращения от 1 года до 30 лет. Традиционно экономика США международными рейтинговыми агентствами оценивается на наивысшем уровне надежности, а, следовательно, доходность их государственных облигаций и признается безрисковой. Однако следует учитывать, что безрисковая ставка в этом случае номинирована в долларовом, а не рублевом эквиваленте. Поэтому, для анализа инвестиций в рублях необходима дополнительная корректировка на так называемый страновой риск;

Уровень доходности по российским государственным еврооблигациям. Такая безрисковая ставка также номинирована в долларовом эквиваленте.

Ключевой ставки ЦБ РФ. На момент написания этой статьи ключевая ставка составляет 9,0%. Считается, что эта ставка отражает цену денег в экономике. Рост этой ставки влечет удорожание кредита и является следствием нарастания рисков. Применять этот инструмент следует с большой осторожностью, так как это все-таки директивный, а не рыночный показатель.

Ставки рынка межбанковского кредитования. Эти ставки носят индикативный характер и более приемлемы по сравнению с ключевой ставкой. Мониторинг и перечень этих ставок опять же представлен на сайте ЦБ РФ. Например, по состоянию на август 2017 г.: MIACR 8,34%; RUONIA 8,22%, MosPrime Rate 8,99% (1 день); ROISfix 8,98% (1 неделя). Все эти ставки носят краткосрочный характер и представляют доходность по операциям кредитования наиболее надежных банков.

Расчет ставки дисконтирования

Для расчета ставки дисконтирования безрисковую ставку следует увеличить на рисковую премию, которую принимает на себя инвестор, осуществляя те или иные инвестиции. Оценить все риски невозможно, поэтому инвестор самостоятельно должен принять решение о том, какие риски и как должны быть учтены.

На величину рисковой премии и в конечном итоге ставку дисконтирования наибольшее влияние оказывают следующие параметры:

Размер компании-эмитента и стадия ее жизненного цикла.

Характер ликвидности акций компании на рынке и их волатильность. Наиболее ликвидные акции генерируют меньший риск;

Финансовое состояние эмитента акций. Стабильное финансовое положение повышает адекватность и точность прогнозирования денежного потока компании;

Деловая репутация и восприятие компании рынком, ожидания инвесторов в отношении компании;

Отраслевая принадлежность и риски, присущие этой отрасли;

Степень подверженности деятельности компании-эмитента макроэкономической конъюнктуре: инфляции, колебанию процентных ставок и валютных курсов и т.п.

В отдельную группу рисков выносят так называемые страновые риски, то есть риски вложения в экономику конкретного государства, России например. Страновые риски как правило уже включены в безрисковую ставку, если сама ставка и безрисковая доходность номинированы в одинаковых валютах. Если же безрисковая доходность в долларовом эквиваленте, а ставка дисконтирования нужна в рублях тогда необходимо будет добавить еще и страновой риск.

Это лишь краткий перечень рисковых факторов, которые могут быть учтены в ставке дисконтирования. Собственно, в зависимости от способа оценки инвестиционных рисков и различаются методы расчета ставки дисконтирования.

Кратко рассмотрим основные методы обоснования ставки дисконта. На сегодняшний день классифицированы более десятка методов определения этого показателя, однако все они группируются следующим образом (от простых к сложным):

Условно «интуитивные» - основаны скорее на психологических мотивах инвестора, его личном убеждении и ожиданиях.

Экспертные, или качественные - основаны на мнении одного или группы специалистов.

Аналитические – базируются на статистике и рыночных данных.

Математические, или количественные - требуют математического моделирования и обладания соответствующими знаниями.

«Интуитивный» способ определения ставки дисконтирования

По сравнению с остальными методами данный способ является самым простым. Выбор ставки дисконтирования в данном случае никак не обоснован математически и представляет собой лишь желание инвестора, либо его предпочтение об уровне доходности своих вложений. Инвестор может опираться на свой предыдущий опыт, либо на доходность аналогичных вложений (не обязательно собственных) в том случае, если информация о доходности альтернативных инвестиций ему известна.

Чаще всего ставка дисконтирования «интуитивно» рассчитывается приближенно путем умножения безрисковой ставки (как правило, это просто ставка по депозитам или ОФЗ) на некий поправочный коэффициент 1,5, или 2 и т.д. Таким образом, инвестор как-бы «прикидывает» для себя уровень рисков.

Например, мы при расчете дисконтированных денежных потоков и справедливой стоимости компаний, в которые планируем инвестировать, как правило используем следующую ставку: средняя ставка по депозитам, умноженная на 2, если речь идет о голубых фишках и применяем более высокие коэффициенты, если речь идет о компаниях 2-го и 3-го эшелона.

Данный способ наиболее прост для частного инвестора практика и применяется даже в крупных инвестиционных фондах опытными аналитиками, однако он не в почете среди ученых экономистов, поскольку допускает «субъективность». В связи с этим мы в этой статье дадим обзор и других методов определения ставки дисконтирования.

Расчет ставки дисконтирования на основе экспертной оценки

Экспертный метод применяется тогда, когда инвестиции сопряжены с вложением средств в акции компаний новых отраслей или видов деятельности, стартапов или венчурных фондов, а также когда отсутствует адекватная рыночная статистика или финансовая информация о компании эмитенте.

Экспертный метод определения ставки дисконтирования заключается в опросе и усреднении субъективного мнения различных специалистов об уровне, например, ожидаемой доходности конкретных инвестиций. Недостатком такого подхода является относительно высокая доля субъективизма.

Повысить точность расчетов и несколько нивелировать субъективные оценки можно разложив ставку на безрисковый уровень и риски. Безрисковую ставку инвестор выбирает самостоятельно, а оценку уровня инвестиционных рисков, примерное содержание которых мы описали ранее, осуществляют уже эксперты.

Метод хорошо применим для инвестиционных команд, в которых работают инвестиционные эксперты различного профиля (валютные, отраслевые, сырьевые и т.д.).

Расчет ставки дисконтирования аналитическими способами

Аналитических способов обоснования ставки дисконтирования существует достаточно много. Все они опираются на теории экономики фирмы и финансового анализа, финансовую математику и принципы оценки бизнеса. Приведем несколько примеров.

Расчет ставки дисконтирования на базе показателей рентабельности

В данном случае обоснование ставки дисконтирования осуществляется на основе различных показателей рентабельности, которые в свою очередь рассчитываются по данным и . В качестве базового используется показатель рентабельности собственного капитала (ROE, Return On Equity), но могут быть и другие, например, рентабельность активов (ROA, Return On Assets).

Чаще всего применяется для оценки новых инвест-проектов в рамках уже существующего бизнеса, где ближайшая альтернативная ставка доходности, как раз и есть рентабельность текущего бизнеса.

Расчет ставки дисконтирования на основе модели Гордона (модели постоянного роста дивидендов)

Данный способ расчета ставки дисконтирования приемлем для компаний, выплачивающих дивиденды на свои акции. Этот метод предполагает выполнение нескольких условий: выплата и положительная динамика дивидендов, отсутствие ограничения по срокам существования бизнеса, стабильный рост доходов компании.

Ставка дисконтирования в данном случае равна ожидаемой доходности собственного капитала компании и рассчитывается по формуле:

Данный методы применим для оценки инвестиций в новые проекты компании, акционерами данного бизнеса, которые не контролируют прибыль, а получают лишь дивиденды.

Расчет ставки дисконтирования методами количественного анализа

С позиции теории инвестиций эти методы и их вариации являются основными и самыми точными. Несмотря на множество разновидностей, все эти методы можно свести к трем группам:

Модели кумулятивного построения.

Модели оценки капитальных активов CAPM (Capital Asset Pricing Model).

Модели средневзвешенной стоимости капитала WACC (Weighted Average Cost of Capital).

Большинство из этих моделей достаточно сложны, требуют определенной математической или экономической квалификации. Мы рассмотрим общие принципы и базовые расчетные модели.

Модель кумулятивного построения

В рамках этого способа ставка дисконтирования представляет собой сумму безрисковой ставки ожидаемой доходности и суммарного инвестиционного риска по всем типам риска. Метод обоснования ставки дисконта на основе рисковых премий к безрисковому уровню доходности используется тогда, когда сложно или невозможно оценить методами математической статистики взаимосвязь риска и доходности инвестиций в анализируемый бизнес. В общем виде формула расчета выглядит так:

Модель оценки капитальных активов CAPM

Автором этой модели является нобелевский лауреат по экономике У. Шарп. Логика этой модели не отличается от предыдущей (ставка доходности складывается из безрисковой ставки и рисков), различен способ оценки инвестиционного риска.

Эта модель считается фундаментальной, поскольку устанавливает зависимость доходности от степени ее подверженности внешним факторам рыночного риска. Эта взаимосвязь оценивается через так называемый «бета»-коэффициент, по сути являющийся мерой эластичности доходности актива к изменению средней рыночной доходности аналогичных активов на рынке. В общем виде модель САРМ описывается формулой:

Где β – «бета»-коэффициент, мера систематического риска, степень зависимости оцениваемого актива от рисков самой экономической системы, а среднерыночная доходность – это средняя доходность на рынке аналогичных инвестиционных активов.

Если «бета»-коэффициент выше 1, то актив «агрессивный» (более доходный, меняется быстрее рынка, но и более рискованный по отношению к аналогам на рынке). Если «бета»-коэффициент ниже 1, то актив «пассивный» или «защитный» (менее доходный, но и менее рискованный). Если «бета»-коэффициент равен 1, то актив «безразличный» (доходность его меняется параллельно рынку).

Расчет ставки дисконтирования на основе модели WACC

Оценка ставки дисконтирования на основе средней взвешенной стоимости капитала компании позволяет оценить стоимость всех источников финансирования ее деятельности. Этот показатель отражает фактические затраты компании на оплату заемного капитала, акционерного капитала, иных источников взвешенных по их доле в общей структуре пассива. Если фактическая доходность компании выше WACC, тогда она генерирует некую добавленную стоимость для своих акционеров, и наоборот. Именно поэтому показатель WACC также рассматривают как барьерное значение требуемой доходности для инвесторов компании, то есть ставку дисконтирования.

Расчет показателя WACC осуществляется по формуле:

Конечно же, спектр методов обоснования ставки дисконтирования достаточно широк. Мы описали лишь основные способы, чаще всего применяемые инвесторами в той или иной ситуации. Как мы сказали ранее в нашей практике мы используем самый простой, но достаточно эффективный «интуитивный» способ определения ставки. Выбор конкретного способа всегда остается за инвестором. Обучиться всему процессу принятия инвестиционных решений на практике можно на наших курсах в . Глубоким методикам аналитики мы учим уже на втором уровне обучения, на курсах повышения квалификации практикующих инвесторов . Оценить качество нашего обучения и сделать первые шаги в инвестировании можно уже записавшись на наши .

Если статья была для Вас полезной, поставьте лайк и поделитесь ей с друзьями!

Прибыльных Вам инвестиций!

Для людей, не имеющих экономического образования, термин «дисконтирование» скорее всего даже не знаком. Более того — при расчете ставки дисконтирования в оценке денежных потоков требуется использование специальных формул, так что на первый взгляд понятие выглядит довольно сложным. Однако у ставки дисконтирования есть определенная экономическая суть и для ее понимания специальных формул не требуется. Попробуем поговорить о дисконтировании и ставке дисконтирования простыми словами.

Законы экономики гласят: деньгам свойственно обесцениваться. Так было не всегда — но с 1930-х деньги стали терять статус постоянной ценности, подвергаясь постоянной инфляции. Именно поэтому инвестору важно понимать, что его ждет в будущем, есть ли смысл вкладывать свой капитал в определенный актив — насколько это выгодно или, напротив, рискованно. Для оценки вклада и прибегают к вычислению ставки дисконтирования, которая нужна для переоценки стоимости будущего капитала на текущий момент.

Звучит не очень просто, но можно привести такую аналогию: 1000 рублей сегодня это не те же 1000 рублей через пять лет, поскольку на них в результате можно будет купить меньшее количество товара. Т.е. стоимость денег будет падать на определенную величину, причем скорее всего разную, если разделить пять лет на годовые промежутки. Эта величина и есть ставка дисконтирования. Дисконтированная стоимость в свою очередь показывает, какими средствами нужно владеть (вложить), чтобы при известной ставке получить в будущем некоторую известную сумму Х.

Что это такое — ставка дисконтирования и денежный поток?

В инвестиционном контексте ставка дисконтирования показывает уровень ожидаемой доходности от произведенных инвестиций. Производя расчет ставки, инвестор сопоставит будущую стоимость объекта, оценивая ее относительно настоящего времени. Из этого следует, что ставка дисконтирования становится отправной точкой для расчета эффективности капиталовложения. Некоторые экономисты отзываются о методе дисконтирования, как о процессе, в ходе которого сопоставляются денежные потоки — т.е. средства, оставшиеся в распоряжении компании после того, как были оплачены все текущие расходы и сделаны необходимые вложения.

Суть методики дисконтирования на бумаге достаточно проста. Во-первых, следует спрогнозировать денежные потоки компании в диапазоне 5-10 лет. Данный период будет называться прогнозным. Далее, с использованием специальной формулы, нужно рассчитать ставку дисконтирования для каждого периода. Итоговые результаты нужно суммировать и получить значение, которое будет обозначать вероятный уровень доходности компании в ближайшие годы.

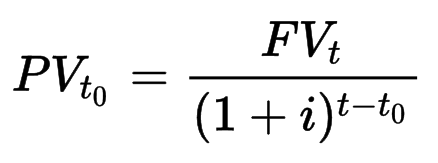

Проще всего подобный расчет сделать там, где доходность известна заранее — т.е. на примере банковского депозита или выплат по облигациям. Для начала приведем расчетную формулу, которая соответствует формуле сложного процента:

PV(t 0) — дисконтированная стоимость в начальный момент времени

FV(t) — будущая сумма в момент времени t

i — ставка дисконтирования

Пример . Если взять банковский депозит с доходностью в 5% годовых (соответствующей ставке дисконтирования) с конечной суммой в 1000 рублей, то дисконтированная стоимость будет равна 1000 / (1 + 0.05)¹ ≈ 952.4 рубля. Если же сумма в 1000 рублей при той же ставке появляется через два года, то дисконтированная стоимость вычисляется как 1000 / (1 + 0.05)² ≈ 907 рублей. Однако покупательная способность денег за год уменьшится. Если инфляция составила 4%, то в случае годового вклада имеем: 1000 / 1.04 ≈ 961.5 рубля. Т.е. в реальности покупательная способность наших денег по окончании срока вклада увеличилась только на 961.5 – 952.4 ≈ 9 рублей (а могла и уменьшится, если бы инфляция превысила бы 5%).

В случае облигации в течение года нередко производится несколько выплат (каждый квартал) — следовательно, в этом случае уместнее говорить о дисконтированной стоимости потока платежей. Формула для расчета при этом очень похожа на написанную выше:

где CF(t) — это платеж в момент времени t, что для облигации может быть квартальным купонным доходом. Возьмем доходность облигации 5% годовых, как в прошлом случае у депозита. Тогда для годовой облигации стоимостью 1000 рублей выплаты равны 12.5, 12.5, 12.5 и 1012.5 рублей с общей суммой 1050 рублей. Теперь примем ставку дисконтирования 4% в виде ожидаемой инфляции и проведем дисконтирование денежного потока:

Итого, реальная ценность нашей инвестиции по окончании срока действия облигации соответствует 1010.33 рубля в сегодняшних ценах (если инфляция действительно составила 4% годовых). Как мы видим из написанного, ставка дисконтирования и денежный поток являются важными показателями методики дисконтирования и их вычисление является обязательным во время проведения экономических расчетов. Отдельная статья про расчет рыночной доходности .

Наконец, рассмотрим простой пример с акциями компаний. Предположим, выплата некоторой акции при текущей стоимости 1000 рублей составила 15% годовых, т.е. 150 рублей. Инвестор считает такую прибыль очень привлекательной и согласен даже на меньшую величину вплоть до 9% годовых. Этот минимальный, устраивающий его уровень дохода также можно назвать ставкой дисконтирования. Произведя расчет: 150 рублей / 0.09 = 1666.66 рублей получаем верхнюю границу цены, при которой инвестору будет выгодно приобрести акцию, чтобы обеспечить доходность не ниже желаемой. Если же цена акции уменьшится, то действующий процент выплат даст меньшее абсолютное значение прибыли — так, при цене акции в 900 рублей 15% годовых дадут 135 рублей прибыли. Но ведь инвестор купил акцию на 100 рублей дешевле. При этом очевидная сложность в том, что дивидендная выплата не является постоянной величиной — в следующий период она может быть гораздо ниже или отсутствовать вовсе.

Экскурс в историю

В экономической теории такие термины, как «дисконтирование», «дисконт» и «ставка дисконтирования» используются достаточно широко и могут иметь несколько смыслов. С одной стороны, слово discount (англ.) дословно переводится как результат подсчета и, соответственно, понятие трактуется итоги проведенных расчетов или итоговый результат. В тоже время, слово «дисконт» может обозначать скидку или сумму, на которую уменьшится стоимость товара для конкретного покупателя. Нас интересует первое значение.

Впервые термин «ставка дисконтирования» был озвучен в 70-х годах, во время появления новой модели оценки капитальных активов (Capital Asset Pricing Model ). Автором данной модели стал экономист У. Шарм. Методика использовалась для определения будущей доходности акций методом капитализации.

Постепенно показатель стал использоваться для оценки выгодности вложений в определенный период времени. Сегодня для бездолгового денежного потока ставка дисконтирования рассчитывается по средневзвешенной стоимости собственного и заемного капитала, без учета изменений размеров заемных средств в заданном периоде.

Значение и использование ставки дисконтирования

К сожалению в том случае, когда мы имеем дело с реальным рынком и акциями, точный расчет доходности компании в будущем становится невозможным, так как мы вынуждены использовать те или иные допущения для прогноза денежных потоков компании. Всего есть три варианта: денежный поток может уменьшиться, сохраниться или увеличиться. Значит, мы к примеру можем предположить рост на 5% в год. Причем помимо предположения о величине денежного потока для расчета реальной стоимости акции нужно также знать (предположить) показатель P/FCF — он показывает, сколько свободных денежных потоков будет (должна) стоить анализируемая компания. Например, коэффициент равный 15, говорит о стоимости компании в 15 денежных потоков. О свободном денежном потоке смотрите .

Наконец, стоимость акции зависит от их будущего числа. Скажем, есть 500 000 акций по цене 15 долларов каждая, прогноз дает 20 долларов через пять лет. Допустим, он сбывается и компания должна стоить 500 000 × 20 = 10 млн. долларов. Однако компания выпустила дополнительные акции — если их число равняется 166 666 штук, то цена каждой должна остаться около отметки в прежние 15 долларов. Поэтому не стоит забывать о том, что в точные цифры расчета «зашиты» наши предположения — так что расчет остается в области вероятности и не является гарантией будущей прибыли или убытка.

Методика прогноза ставки применяется в следующих случаях:

когда имеется достаточный объем информации, который дает возможность вычислить размеры будущей прибыли

если есть предположение, что финансовые потоки в будущем будут иметь другое значение

Различия в дисконтировании в России и на Западе

При достаточном уровне развития фондового рынка в стране ставка дисконтирования используется как показатель средневзвешенной цены капитала – WACC. В России данный показатель можно применять только в отношении задолженностей небольшого числа компаний – общественных эмитентов ценных бумаг. Для оценки рисков применяется базисная безрисковая ставка дисконтирования.

В российской практике аналитики дисконтируют не денежные потоки, как указано в теории дисконтирования, а доходы. В качестве доходных статей выступают:

чистый денежный поток, за вычетом всех необходимых расходов и инвестиций;

чистый операционный доход, при условии, что ни по одному направлению оценки нет задолженностей;

прибыль, которая будет облагаться налогом.

Для расчета показателя преимущественно используется затратный подход, поскольку он наиболее прост и понятен.

На Западе ставка дисконтирования, помимо модели CAPM, обычно определяется одним из следующих способов (однако всего можно насчитать не менее десятка):

Методика кумулятивного построения, при котором ставка выступает одной из функций риска и рассчитывается как общая сумма риска для конкретного объекта.

Метод сравнения альтернативных вложений. Используется при расчете инвестиционной цены объекта.

Метод выделения. В рамках методики проводится анализ сделок с подобными объектами.

Метод мониторинга. Заключается в постоянном отслеживании конъюнктуры рынка и формированием его основных показателей.

Заключение

Как было показано выше, в зависимости от задачи ставка дисконтирования может означать и величину ставки банковского депозита, и величину инфляции, и величину ожидаемого дохода от инвестиций. В последнем случае значение ставки можно брать произвольно, рассчитывая реальную стоимость акций при прогнозируемом денежном потоке в следующие 5, 10 или 15 лет — однако чем выше будет ставка (т.е. чем выше ожидания), тем меньше будет реальная цена акции относительно ее текущей цены. В случае точных данных по ставке (банковских депозитов или купонов по облигациям, а также ретроспективной инфляции) есть возможность точной оценки дисконтированной стоимости. Расчет самой ставки дисконтирования для конкретной компании хотя и может быть выполнен несколькими способами, однако каждый их них несет в себе определенные допущения — так что полученный результат должен рассматриваться только как прогноз, который может и не сбыться.

Поскольку каждый проект представляет собой идею, направленную в будущее, то есть инвестирование средств производится в настоящее время, а потенциальная прибыль ожидается через несколько лет. При этом даже люди, не связанные с экономикой или финансами, понимают, что стоимость денег меняется с течением времени под влиянием различных процессов, в первую очередь, инфляции. Поэтому для правильного расчета денежных потоков применяется дисконтирование.

Сравнить цену денег сегодня и через определенный отрезок времени, то есть их покупательную способность можно с помощью операции дисконтирования. Дисконтированная стоимость, или DFC () – это приведение к настоящему моменту времени стоимости , ожидаемых в будущем. Другими словами, речь идет о сегодняшней стоимости будущих денег.

Все расчеты опираются на экономический закон, который утверждает, что стоимость денег со временем неизменно убывает. Чтобы избежать потерь от удешевления денег, необходимо все будущие денежные потоки привести к текущему времени. Это касается не только прибыли, но и убытков.

При подготовке к реализации любого инвестиционного проекта, т.е. такого, который рассчитан на получение прибыли, дисконтирование ресурса учитывается обязательно.

Если у инвестора есть свободный финансовый ресурс, его нужно вкладывать в бизнес, однако результатом этого вложения должно стать приращение капитала. В бизнесе чаще всего приобретаются основные средства (долгосрочные активы), благодаря использованию которых для оказания услуг или производства продукции получается дополнительная прибыль.

Понять суть дисконта можно на простом житейском примере. В семье подрастает ребенок, и родители хотят обеспечить его собственным жильем после окончания университета. Ребенку 15 лет, а вуз он окончит в 22 года. Следовательно, у родителей в запасе есть 7 лет. Ориентировочная стоимость квартиры ожидается в размере 30 тысяч долларов. На семейном совете принято решение имеющиеся сбережения положить на депозитный счет со ставкой в 10% годовых. Этот расчет производится по формуле, которую мы рассмотрим ниже.

Основные формулы приращения и дисконтирования

Итак, если в нашем примере ставка дисконтирования известна (10% годовых), то формула дисконтирования выглядит таким образом: PV = FV * 1/(1+R) n , где:

- PV – это дисконтированная текущая стоимость (present value);

- FV – будущая стоимость (future value);

- R – размер ставки дисконтирования;

- n – количество учитываемых периодов.

Часть формулы, обозначаемая 1/(1+R) n носит название "фактор дисконтирования" или "коэффициент дисконтирования". Если ставка дисконтирования неизвестна, то применяются специальные таблицы, в которых рассчитаны все возможные коэффициенты при ставке от 1 до 50% за период времени от 1 до 15.

PV = FV (30000) * 1/(1+R(0,1) n(7)

PV = 30000 / 1,9487

PV = 15394,8 долларов.

В итоге мы получаем результат: для того чтобы получить через 7 лет требуемую сумму (30 тысяч долларов) для покупки квартиры, следует положить в банк уже сейчас 15,4 тысяч долларов.

Можно привести пример обратного действия, называемого "наращение" или "прирост". У вас появились деньги и желание получить от них пассивный доход. Если вы не крупный инвестор, приобретающий заводы и пароходы, то вам прямая дорога в надежный банк. Деньги размещаются на срочном депозите. К примеру, вы положили на счет 5 тысяч долларов на 3 года под максимальную ставку 10% годовых. Через год эта сумма составит уже 5500 долларов, через 2 года – 6050 долларов, поскольку будут уже приниматься во внимание начисленные проценты за первый год, и т.д.

Чтобы узнать точно, сколько будут стоить ваши деньги через определенный период, если положить их на депозит, то правильным будет применение такой формулы:

FV = PV * (1+R) n , где:

- R – процентная ставка, указанная в виде доли от единицы;

- n – количество лет вложения.

Таким образом, мы выходим на результат:

FV = PV (5000) * (1+R (0,1) n(3)

FV = 5000 * 1,331

FV = 6655 долларов

Значит, при вложении 5 тысяч долларов, в заданных условиях за 3 года прирост составит 1655 долларов. При большей процентной ставке, вклад будет расти быстрее, при меньшей – медленнее.

Используя приведенные выше вычисления, можно определить размер вклада на конкретном временном отрезке в будущем и проанализировать потенциальные изменения цены денег в течение времени. Наращение – это увеличение вклада за счет прироста процентов в течение времени, т.е. направленность вперед. Дисконтирование предполагает расчет от будущего к настоящему, т.е. имеет направленность назад.

Метод приведения денежных потоков

При оценке перспективности инвестиций уважающий себя бизнесмен всегда привлекает специалистов-финансистов, которые рассчитывают NPV (Net Present Value), то есть приведенную чистую стоимость инвестиционного проекта. Такая методика оценки инвестпроекта дает понимание того, стоит ли вкладывать в него деньги. Алгоритм процесса выглядит приблизительно так:

- Проводится предварительная оценка ожидаемых денежных потоков. Это отток (вложения инвестора на начальном этапе) и приток (ожидаемые поступления от продажи произведенной продукции или оказанных услуг).

- Просчитывается стоимость капитала, которая становится основой ставки дисконтирования.

- По полученной ставке дисконтируются все потоки (положительные и отрицательные).

- NPV проекта определяется в результате суммирования всех потоков денег.

Если размер NPV равен нулю, это указывает на то, что денежные потоки в результате реализации этого проекта позволят возместить инвестиции и обеспечить определенный доход на вложенный капитал. Соответственно, при показателе выше нуля, проект однозначно прибыльный и чем выше NPV, тем выгоднее инвестору. Если же NPV меньше нуля, то такой проект, скорее всего, приведет к убыткам.

Что касается формулы дисконтирования денежных потоков, то она выглядит так:

- n – временные периоды (их количество);

- R – Rate (ставка, стоимость капитала);

- CF – Cash Flow (денежный поток).

Приведем следующий пример. Совет акционеров рассматривает два предложенных проекта. Для наглядности условимся, что по своим стартовым показателям они очень схожи: ставка 10% в год, срок реализации 6 лет. Упростим расчеты такими условиями: чтобы не считать каждый месяц или квартал, примем как данность, что все потоки происходят в конце года; первоначальное вложение произошло прямо сейчас, т.е. в момент "ноль".

Отток капитала абсолютно одинаков и составляет 132 тысячи долларов. Приток в обоих случаях 180 тысяч долларов, однако, здесь есть отличие:

- в проекте A основной размер дохода концентрируется на начальном этапе, снижаясь к концу;

- в проекте B, наоборот, стартовый этап характеризуется невысоким уровнем притока капитала, а основные суммы предполагаются в конце начинания.

Если взять по годам, то приток денег в проекте A распределен следующим образом:

- 1 – 50000 долларов;

- 2 – 40000;

- 3 – 30000;

- 4 – 25000;

- 5 – 20000;

- 6 – 15000.

В проекте B ситуация прямо противоположная и в разрезе лет выглядит так:

- 1 – 15000 долларов;

- 2 – 20000;

- 3 – 25000;

- 4 – 30000;

- 5 – 40000;

- 6 – 50000.

Размер в обоих случаях составляет 180000 (приток) – 132000 (отток) = 48000 долларов. Тогда можно ли говорить о том, что эти инициативы равноценны по своему потенциалу и ожидаемой выгоде для акционеров? Следует обратить внимание на то, что конечный результат будет состоять из суммы результата за каждый год. Мы имеем в задаче 6 годовых периодов и 7 денежных потоков. Для исчисления формула будет иметь приблизительно такой вид:

NPV (A) составит 7012,7 долларов, а индекс прибыльности (PI) равняется 1,0531;Если подставить наши данные в приведенную выше формулу, то будем иметь такие показатели:

- NPV (B) будет иметь отрицательный показатель (-) 9500,9 долларов, индекс прибыльности 0,928.

Таким образом, мы можем наглядно увидеть, что равноценные на первый взгляд начинания ведут к прямо противоположным результатам. Более быстрый возврат капитала (вариант A) снизит риски удешевления денег и позволит получить прибыль, а выход на высокую доходность в конце проекта не позволит перекрыть факторы снижения цены капитала. Следовательно, совет акционеров предпочтет проект A, как гораздо более перспективный.

Кстати, сейчас нет необходимости производить сложные вычисления при помощи таблиц. В интернете существуют специализированные сайты-калькуляторы, которые по введенным исходным данным могут мгновенно просчитать NPV и PI. Такая же функция содержится и в программе Excel в разделе финансовых формул.

Как рассчитывается ставка дисконтирования

Ключевым элементом приведения потоков денег является ставка, по которой изменяется дисконтируемый показатель. Она дает инвестору понимание того, какую можно ожидать норму прибыли по конкретному проекту. При определении ставки принимается во внимание целый ряд факторов, таких как:

Можно понимать это, как ставку процента, под который может привлечь ресурсы компания-инвестор. Существует три основных источника финансирования:

- получение займа или кредита в банковской организации;

- продажа собственных ценных бумаг (акций);

- использование нераспределенной прибыли (внутренних ресурсов).

Стоимость капитала при этом будет основана, исходя из средневзвешенной величины процентной ставки по каждому из упомянутых источников.

Единая формула расчета ставки дисконтирования отсутствует. Применяются различные модели расчета, самыми известными из которых являются:

- Метод CAMP, который учитывает рыночные риски, однако требует наличия на фондовом рынке обыкновенных акций.

- Модель WACC принимает во внимание норму дохода инвестиционного капитала (заемного и собственного), однако предлагает сложный механизм оценивания его доходности.

- Модель Гордона отличается простотой и доступностью для понимания, однако применима лишь к тем компаниям, которые имеют обычные акции с периодической выплатой по ним дивидендов.

- Модель ROE, ROA, ROACE, ROCE способна учитывать рентабельность капитала, но не замечает отдельных рисковых микро- и макрофакторов.

Кроме того, всегда остается в запасе возможность привлечь к оценке экспертов, способных учесть малейшие нюансы и риски, существующие на рынке. Однако когда речь идет о вмешательстве человека, то возможна субъективная оценка ситуации.

Подводя итоги, можно сделать вывод, что использование ставки дисконтирования позволяет изучить и привести к текущей стоимости платежи будущих периодов, а также предусмотреть факторы риска, оценивая инвестиционную привлекательность начинания.

Недостатком же является сложность прогнозирования и учета в вычислениях изменений внешней среды, таких как экономическая и политическая ситуация в стране или мире.