Многое в современном бизнесе зависит от коэффициента оборачиваемости дебиторской задолженности. Это один из важных факторов, влияющих на деятельность компании. Но с этим показателем не всё так просто. Нужно научиться правильно рассчитывать оборачиваемость дебиторской задолженности, ведь рано или поздно с этим значением сталкиваются все компании. Поскольку данное значение связано с финансовой составляющей компании, важно держать его под контролем и понимать, в каких случаях ситуация выходит из-под этого контроля.

Дорогие читатели!

Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа →

Это быстро и бесплатно! Или звоните нам по телефонам (круглосуточно):

Что такое дебиторская задолженность

Дебиторская задолженность - это финансовые обязательства юрлиц и физлиц перед предприятием/компанией. Появиться эти обязательства могут разным образом. Например, компания оказала какую-то услугу или продала товар, но вторая сторона сделки свою часть обязательств пока не выполнила, то есть деньги не выплатила. Доход есть, но денег, по сути, не предоставлено. Так возникает дебиторская задолженность, сопровождаемая финансовыми потерями в доходах компании. А всё потому, что финансов на счету пока нет и они не направлены в оборот предприятия.

Тем не менее этот вид задолженности ещё может быть компенсирован, если компания-партнер вернёт деньги. Обычно именно так и происходит, но далеко не всегда. Если дебиторская задолженность слишком большая и никто не собирается её перекрывать, тогда возникает огромная вероятность того, что возникнут несколько очень неприятных последствий, таких как:

- Ликвидация;

- Банкротство.

Потому, если компании кредитуют кого-то, у них всегда есть риск, что кредит не будет возвращён. А если деньги не вернутся, то у компании появится большая пробоина в бюджете. Чтобы снизить риск возникновения проблемы, нужно тщательно изучать устойчивость компании, которой выдаётся кредит.

Если компания неликвидная, выдавать ей деньги или создавать какие-то долговые отношения, не имеет смысла. Это слишком рискованно.

В дебиторскую задолженность входят:

- Деньги;

- Краткосрочные дебиторские долги;

- Производственные запасы.

Эти показатели демонстрируют эффективность применения производственного фонда. Что касается оборачиваемости дебиторского долга, этот фактор относится к так называемой деловой активности. Он демонстрирует скорость оборота и интенсивность применения активов или обязательств. Чем активнее предприятие ведёт свою работу, тем больше шансов, что дебиторская задолженность будет перекрыта.

Экономический смысл оборачиваемости дебиторской задолженности

Оборачиваемостью дебиторской задолженности, или RT, RTR, называют коэффициент, характеризирующий эффективность отношений компании и контрагентов. Он демонстрирует, насколько быстро происходит трансформация товара/услуги в активы. Исчисляется оборачиваемость дебиторской задолженности в днях. Используют его для того, чтобы определить пути повышения прибыльности предприятия (точнее, его рентабельности).

Изменения показателя могут происходить в хорошую или плохую сторону. А цель использования - поднять показатель оборачиваемости. Достигнуть этого можно несколькими путями:

- Увеличить выручку от реализации;

- Снизить показатели дебиторского долга за обозначенный период.

Чтобы это сделать, достаточно на ранних этапах предоставления фирмам займов и другой финподдержки тщательно проверять показатели их финансовой стабильности. Для удобства финансовую политику делят на следующие типы:

- Консервативная. Контроль осуществляется наиболее жёстко, чтобы минимизировать различные риски.

- Умеренная. В данном случае контроль немного ослабляется, но всё же условия остаются достаточно жёсткими.

- Агрессивная. В этом случае риск потерять свои вложения наиболее высокий, поскольку контролирующие меры и меры безопасности сводятся к минимуму. Проверки практически не осуществляются, а доверие между сторонами очень высокое.

К сожалению, неважно, какой тип будет выбран, так как риск невозврата дебиторской задолженности существует всегда. Просто эти риски можно сильно снизить.

Что показывает коэффициент оборачиваемости ДЗ

Прежде чем использовать коэффициент оборота дебиторского долга, нужно выяснить, что он показывает. Иначе использование этого показатели станет практически невозможным: сложно использовать что-то, если нет понимания, как это сделать. Например, что значит показатель коэффициента «единица»? Рассчитанный показатель зависит от множества факторов. Для примера рассмотрим самые главные:

- Квалификация сотрудников;

- Вид деятельности предприятия;

- Продолжительностью работы компании;

- Темп трудовой деятельности.

Кроме того, этот показатель демонстрирует другие важные особенности работы:

- Эффективность использования собственных финансовых ресурсов;

- Эффективность реализации товаров / предоставление услуг компанией;

- Целесообразность работы предприятия, если будет получен кредит;

- Сроки получения средств за услуги/товары;

- Интенсивность погашения задолженности;

- Наличие проблем, связанных со сбытом изготовленных продуктов/услуг.

В общем, демонстрирует общую возможную состоятельность предприятия.

Необходимость в расчете

Этот показатель рассчитывают не просто так. Для этого есть причины, ведь данное нормативное значение позволяет выявить большинство трудностей в работе компании. Расчёт делали практически все специалисты, знакомые с составлением бухгалтерского баланса. Проводят этот расчёт, когда составляют бухгалтерскую отчетность, чтобы быстро получить нужную информацию для управленческих или целей другого характера. В любом случае необходимость в этом критерии имеет нормативное значение.

Главная задача этого показателя - помочь отыскать пути, способные повысить прибыль предприятия. Он понадобится руководителям компании:

- Коммерческим директорам;

- Генеральным директорам;

- Начальникам отдела продаж и др.

Иногда получение коэффициента весьма полезно и может проводиться в разных ситуациях:

- Найти счета бухучета, где есть дебиторка, и собрать по этим счетам информацию. Дальше на основе собранных данных проводится анализ, разбирающий эти задолженности по нескольким параметрам: в зависимости от суммы, вида дебитора, срока погашения и т. п.;

- Связаться с контрагентами, чтобы сверить суммы, отражённые на счету бухучета. Если долг списывается, нужно инвентаризировать расчеты;

- Помогает найти сомнительные дебиторские задолженности или те, у которых истёк срок подачи иска. По сомнительным дебиторским долгам можно создать специальный резерв, куда можно отправлять все вызывающие сомнение прецеденты.

Кроме того, существуют и другие причины, когда знание дебиторской задолженности необходимо. В любом случае дела, касающиеся финансовых вопросов, всегда нужно держать под контролем.

Формула расчета показателя

Формула коэффициента оборачиваемости дебиторской задолженности считается важным показателем ликвидности предприятия. Именно поэтому его необходимо периодически просчитывать, но чтобы это сделать, нужно подготовить:

- Бухгалтерский баланс;

- Отчёты по прибыли и убыткам;

- Другую финотчётность компании.

Имея под рукой необходимую историю по балансу, можно использовать формулу для определения ОБД:

Коэффициент оборачиваемости дебиторской задолженности = Выручка от продаж (Вреал) / Средняя сумма дебиторской задолженности (Ccдз)

Если коэффициент снижается, это сигнал для увеличения оборотного капитала. Если же наблюдается нехватка денег, предприятие может использовать заём.

Но иногда предприниматели не знают, какая у них средняя сумма дебиторского долга. Для того чтобы это выяснить, также используется формула, правда, уже другая:

Ccдз = ДЗн + ДЗк / 2

Расшифровывается эта формула следующим образом:

- ДЗн - дебиторский долг в начале года;

- ДЗк - дебиторский долг в конце года.

Чтобы определить дебиторский долг в днях, используется формула:

Одз = (Ccдз / Вреал) × Т.

В данной формуле «Т» указывает на число дней, которые используются в отчётном периоде.

Также в расчётах немалое значение имеет период дебиторского долга. Этот показатель демонстрирует, сколько нужно времени, чтобы долг превратилась в деньги. Этот показатель легко рассчитать:

Подз = 360 / Кодз.

Зависимо от расчёта можно указывать не 360, а 365 дней.

Управление дебиторской задолженностью

Просчитывая оборачиваемость дебиторской задолженности в днях, можно увидеть, в какую сторону она меняется - в хорошую или плохую. Контролировать направление движения этого показателя и означает управлять дебиторским долгом, чтобы расширить объём реализации продуктов и оптимизировать общий размер долга.

Чтобы организовать квалифицированное управление ДЗ, нужно решить следующие вопросы:

- Учесть дебиторский долг за отчётную дату;

- Провести диагностику в поисках причин негативного положения предприятия, не способного ликвидировать дебиторский долг;

- Разработать и внедрить в практику компании современные способы управления дебиторкой;

- Проконтролировать текущее состояние дебиторки.

Поскольку сегодня экономические показатели не слишком хорошие и наблюдается инфляция, эти факторы сильно повлияли на компании с дебиторскими задолженностями. На фоне обесценивания денег часто возникают разнообразные трудности, предусмотреть и уберечь от которых - также задача лиц, занимающихся управлением.

Главными целями контроля дебиторскими долгами являются:

- Ограничение допустимого уровня ДЗ;

- Подбор условий продаж, которые обеспечат гарантированный возврат денег;

- Указание скидок/бонусов для разных покупателей с учётом соблюдения платежной дисциплины;

- Разработка методов ускорения возврата долга;

- Оценка издержек, связанных с дебиторским долгом.

К последнему фактору могут относиться упущенные выгоды и т. п.

Нормативное значение коэффициента

Нет точного и однозначного показателя оборачиваемости дебиторской задолженности. Мы даже не можем сказать, что низкие значения говорят о том, что компания неэффективно осуществляла свою деятельность. Просто, если показатели снизились, причины могут быть разными. Например, фирма внесла изменения в свою политику расчётов с клиентурой или возросло число контрагентов, получивших статус неплатёжеспособных.

Если компания может позволить себе давать клиентам и партнерам небольшие отсрочки в платежах, это может стать существенным преимуществом на рынке с высокой конкуренцией.

Клиенты выберут компанию, которая более лояльно к ним относится. В итоге эта компания получит большее влияние на рынке.

Хотя с этой политикой деятельности связывают множество рисков. Именно потому так важно не лениться и постоянно мониторить данный показатель в динамической среде.

- Когда показатель увеличивается по сравнению с предыдущими данными, налицо положительная тенденция, и благосостояние компании улучшается. Такая компания финансово устойчива.

- Если наблюдается уменьшение показателей по сравнению с предыдущими результатами - картина не лучшая. Причины могут быть разными, и одной из самых важных являются финансовые трудности клиентов или нарушение контрагентами платежной дисциплины.

Чтобы получить более точные результаты, показатели можно сравнивать с показателями конкурентов, работающих в той же отрасли. Возможно, финансовые затруднения не только у одной компании.

Как снизить коэффициент

Если после расчёта по формуле значения коэффициента оборачиваемости дебиторской задолженности не устраивают, можно попытаться снизить их. Меры, которые для этого предпринимают, разные, но рассмотрим несколько популярных мероприятий:

- Мониторинг клиентов-нарушителей. Желательно проводить ежедневно или каждую неделю. Даже если клиент делает небольшую просрочку, но регулярно, важно наблюдать, не будут ли его нарушения все более и более серьёзными.

- Сбор информации о покупателях. Нужно знать контакты, адреса, банковские реквизиты. Если возникнет потребность, взыскать долг гораздо проще.

- Внимательно составлять договор, чтобы учесть все нюансы сотрудничества. Особое внимание обратить на пункты о сроках оплаты, штрафных санкциях и т. п.

- Контролировать ситуацию, получая отчеты.

Если задолженность есть и хотите её снизить, можно сделать следующее:

- Обзвонить компании-должники;

- Направить письма-уведомления;

- Начислить штрафы;

- Подать иски/претензии;

- Ограничить поставки услуг/товаров.

Но если долг незначительный, а клиент - злостный неплательщик, его можно просто внести в «черный список».

Анализ оборачиваемости ДЗ

Анализ оборачиваемости дебиторской задолженности - одно из самых важных мероприятий. Чтобы его провести, нужно полученные значения сравнить с показателями нормативов и отклонения от нормы. ОДБ в днях демонстрирует усредненную продолжительность отсрочки, предлагаемой компанией клиентам. Чем меньше число, тем эффективнее работа, так как средства для вложений появляются быстрее. Когда для работы используется заёмный капитал, если он работает меньше заявленного срока, то и стоимость использования капитала меньше.

Псб = ДЗсг / Оп × Дн,

- Псб - период сбора долга;

- Дн - количество дней.

То есть период оборачиваемости определяется отношением среднегодового размера дебиторского долга к объёму выручки. Хотя период может рассчитываться не годичным, а дневным форматом. Но и тогда есть риск погрешности. Чтобы убрать её, нужно учитывать несколько других показателей:

- Косвенные налоги;

- Когда возникает выручка (например, выручка рассчитывается во время отгрузки продукции, а оплата - позднее).

И другие факторы, в том числе индивидуальные.

Дорогие читатели!

Это быстро и бесплатно! Или звоните нам по телефонам (круглосуточно).

Предприятия, нацеленные на развитие собственной деятельности и получение прибыли, должны отслеживать риски невозвращения дебиторами имеющихся у них долгов.

С этой целью специалистами проводится анализ финансового состояния контрагентов и задолженностей, которые должны быть выплачены компании-кредитору. Особое значение в этом случае занимает период оборота данных долгов.

Структура дебиторской задолженности

Задолженность, не выплаченная предприятию различными контрагентами (частными предпринимателями, гражданами или компаниями), называется дебиторской. Таким образом, должники, обязанные погасить обязательство перед кредитором, именуются дебиторами.

Например, если ваша фирма оказала другой услугу (отгрузила какой-либо товар), но оплата не поступила в кассу сразу, такая задолженность будет считаться дебиторской.

Такие долги обычно выступают в роли финансовых потерь предприятия, так как некоторые из них переходят в статус неоплаченных и не подлежащих возвращению (к примеру, при ликвидации компании-дебитора или официальном признании фирмы финансово несостоятельной).

Такая задолженность относится к оборотным средствам предприятия и имеет следующую классификацию:

- краткосрочную (иначе текущую);

- долгосрочную.

В первом случае речь идёт о долгах, которые обязаны быть полностью выплачены контрагентом-дебитором в течение 12 месяцев с момента выдачи финансов. Под долгосрочной понимается задолженность, погашаемая в течение большего периода.

Кроме этого, выделяют ещё 2 разновидности дебиторских долгов по срокам их оплаты:

- нормальные (погашенные вовремя);

- просроченные (с пропущенным сроком для возвращения финансовых средств кредитору).

Если период для погашения обязательства пропущен, такой долг также может иметь 2 подвида – безнадёжный и сомнительный. В первом случае речь идёт о задолженности, которая однозначно не сможет быть возвращена (к примеру, после признания контрагента финансово несостоятельным).

Сомнительный долг возникает в случаях, если предприятие не уверено на 100%, что контрагент-дебитор сможет вернуть финансы.

Все перечисленные долги составляют структуру дебиторской задолженности. Формально к ней можно отнести обязательства по оплате товаров и/или услуг, полученные вексели, расчёт с нанятым персоналом, взносы в уставной капитал и прочие непогашенные долги контрагентов.

Полезный материал :

Анализ структуры дебиторской задолженности

Для определения платёжеспособности контрагента и выявления обязательств, маловероятных к исполнению должником, проводится анализ задолженности конкретного дебитора.

На основании полученных данных разрабатывается политика кредитования контрагентов, сотрудничающих с предприятием.

При данном анализе используется:

- планирование и распоряжение денежными потоками;

- оценка оборачиваемости долгов;

- создание резервов для сомнительных обязательств;

- разработка способов стимулирования дебиторов для погашения задолженностей;

- выявление рисков неоплаты долгов.

Данные, полученные в результате анализа, используются для выявления тенденции роста сомнительной задолженности и разработки индивидуальных условий кредитования контрагентов.

Период оборота дебиторской задолженности

Для определения эффективности кредитной политики и платёжеспособности компании необходимо учитывать период оборачиваемости дебиторской задолженности.

Под ним понимается показатель, определяющий количество времени (дней, недель, месяцев или лет), необходимое для полного погашения долга. Иными словами, речь идёт об определении скорости возвращения долга предприятию-кредитору.

Чтобы вычислить, сколько раз за отчётный период предприятию возвращаются долги, необходимо определить соответствующий КОДЗ (то есть коэффициент оборачиваемости дебиторской задолженности). Он вычисляется по специальному алгоритму, приведённому ниже.

КОДЗ = (В / СВДЗ)

В данной формуле В – это выручка, полученная от реализации товаров или предоставленных услуг, а СВДЗ – среднегодовая величина задолженности дебитора.

Средний период дебиторской задолженности, в течение которого должен быть осуществлён сбор долга, рассчитывается по иному алгоритму, представленному ниже.

(365 / КОДЗ)

В данной формуле 365 – это количество дней в году. Иногда при расчёте используется 360 дней в году или 30 суток в течение месяца. Для определения среднего периода сбора долга за месяц достаточно 365 или 360 заменить на 30.

Полученные результаты позволяют спрогнозировать шансы на получение финансов от дебитора. Чем дольше неплательщик не погашает имеющееся у него обязательство, тем выше риск переход долга в просроченные и безнадёжные.

Результаты анализа оборота ДЗ

Оборачиваемость дебиторской задолженности не имеет чётких нормативов, поэтому её величина зависит от различных факторов (например, от сферы деятельности компании, технологий, используемых кредитором и т. д.). При этом стоит отметить, что низкий показатель оборачиваемости не означает эффективность кредитной политики предприятия.

Определение оборачиваемости ДЗ осуществляется по конкретному периоду:

- за календарный месяц;

- за 30–60 дней;

- за срок до 3 месяцев;

- за год;

- и т. д.

При расчёте оборачиваемости учитываются данные бухгалтерского баланса предприятия. Если период оборота ДЗ уменьшается, в целом такая тенденция считается положительной.

Предприятие-кредитор становится менее зависимым от внешних источников финансирования. Среди отрицательных моментов можно выделить риск ухудшения отношений с контрагентами, вызванный уменьшением количества продаж в кредит и другими факторами.

Если же период оборота ДЗ увеличивается, подобная тенденция рассматривается специалистами с отрицательной стороны. Причинами повышения сроков оборачиваемости ДЗ может выступать неосмотрительная кредитная политика компании, неправильный выбор контрагентов, быстрые темпы наращивания объёмов продаж и т. д.

При предоставлении клиенту кредита важно проверить его платёжеспособность. На практике некоторые из предприятий или частных предпринимателей становятся финансово несостоятельными и закрывают собственный бизнес. В таких ситуациях компания-кредитор не сможет получить долг и понесёт финансовые убытки.

Это быстро и бесплатно !

Необходимо сказать, что к дебиторской задолженности (ДЗ) относятся долги, которые перед предприятием имеют его покупатели (заказчики) после того, как товар (услуга) им был поставлен (оказана).

Если предприятие задолжало своим поставщикам (подрядчикам) или по оплате налогов, государственных сборов, за оплату труда работкам, то на балансе возникает кредиторская задолженность (КЗ).

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

Это быстро и БЕСПЛАТНО !

От соотношений ДЗ и КЗ зависит прибыль предприятия, чем быстрее дебиторы вернут долги, тем больше будет оборотных активов, которыми можно распоряжаться. И наоборот, чем больше предприятию придется рассчитываться по своим долгам, а расчеты дебиторов при этом будут незначительны, тем быстрее оно окажется в убытках.

Фактически от оборачиваемости ДЗ и КЗ зависит, насколько предприятие сможет быть платежеспособным и какова его финансовая устойчивость. Расчет оборачиваемости ДЗ необходим для построения кредитной политики, насколько само предприятие может позволить своим клиентам (покупателям) расплачиваться с отсрочкой. Анализ оборачиваемости дебиторской задолженности и кредиторской позволяет сделать выводы о размерах годового оборота средств.

Для того чтобы улучшать работу расчетно-платежной системы, а тем самым укорять процесс оборачиваемости финансов, привлекать другие активы и погашать долги, предприятия используют различные методы, в том числе и планирование.

К основной цели анализа относится определение скорости, с которой оборачиваются задолженности, и времени, в течение которого это происходит. Причем это важно на разных этапах деятельности предприятия, ведь необходимо знать, как быстро совершается оборот, и деньги превращаются в товар, а последний в свою очередь — в деньги. Оборачиваемость характеризуется временным промежутком и может выражаться с помощью коэффициентов, которые указывают на интенсивность оборота.

Так, наиболее популярными коэффициентами для финансового анализа предприятия в целом являются показатели оборачиваемости:

- оборотных активов и других;

- запасов;

- собственного капитала;

Определение термина

Что такое оборачиваемость ДЗ? Фактически это средний временной интервал, в течение которого погашается дебиторская задолженность, иначе говоря, как быстро покупатели (заказчики) расплачиваются за поставленный товар (услугу). Причем ДЗ может быть обычной, когда согласно договору момент оплаты еще не наступил, и просроченной, в случае пропуска покупателем срока платежа. В любом случае с момента поставки товара у предприятия возникает ДЗ.

Если покупатель (заказчик) раньше рассчитается за товар (услугу), который еще не был поставлен, то у предприятия возникнет КЗ. Оборачиваемость ДЗ, выражающаяся в днях, показывает, насколько эффективно работает предприятие, и средства высвобождаются для новых вложений. Если скапливается большая ДЗ, то предприятию приходится пользоваться заемными средствами.

Коэффициент оборачиваемости ДЗ, который рассчитывается в процессе ее анализа, позволяет увидеть, сколько раз в течение года или другого периода предприятие получило от покупателей оплату за товар.

Для вычисления учитывается не полный расчет покупателя, а размер среднего остатка от задолженности, которая считается еще неоплаченной (обычной или просроченной). С помощью этого коэффициента можно определить эффективность работы предприятия со своими клиентами (покупателями).

Что для этого нужно

Коэффициент оборачиваемости позволяет увидеть, насколько предприятие имеет устойчивое финансовое положение в условиях рыночной экономики. Имея высокий показатель коэффициента можно понять, что предприятию удается погашать дебиторскую задолженность по возможности быстро.

Если коэффициент оборачиваемости ДЗ уменьшается или уже низкий, это значит, что у предприятия:

- довольно много покупателей, которые по определенным причинам стали неплатежеспособными или просто не рассчитываются вовремя по полученный товар (услуги);

- мягкая политика в отношении покупателей, потому что требуется на сегодняшний день завоевать большую часть рынка, т. е. многие получают длительные отсрочки по платежам и др.

Если у предприятия низкий коэффициент оборачиваемости и высокая ДЗ, то появляется большая потребность в оборотном капитале, за счет которого необходимо увеличивать продажи, и наоборот. Поэтому в таких случаях нередко приходится пользоваться заемными средствами, что влечет за собой увеличение стоимости товаров и др. расходы.

Основные показатели

Оборачиваемость не только ДЗ, но и кредиторской можно охарактеризовать основными показателями:

- оборачиваемостью в днях;

- коэффициентом оборачиваемости.

Для анализа оборачиваемости ДЗ необходимо учитывать, что существуют другие показатели:

| Выручка от реализации | В формуле расчета ее учитывают в качестве числителя. ДЗ может формироваться (расти или уменьшаться) по мере поступления оплаты за товар (услуги), т. е. она напрямую зависит от реализации. |

| Среднеотраслевой показатель | Его сравнивают с коэффициентом оборачиваемости ДЗ конкретного предприятия. Если коэффициент растет, значит, продажи в кредит предприятие сокращает. Когда он снижается, то кредитная политика в отношении увеличения времени на оплату становится более мягкой. |

| Период погашения долгов дебиторами |

|

| Коэффициент оборачиваемости |

|

| Доля ДЗ в оборотных активах (ОА) | Она вычисляется в процентах и представляет собой результат от частного ДЗ и ОА, умноженный на 100%. Если за отчетный период произошло увеличение доли ДЗ, то работу предприятии можно расценить отрицательно. |

| Доля просроченных долгов дебиторов в составе ДЗ | Этот показатель рассчитывается, как частное просроченной ДЗ к общей сумме ДЗ, умноженное на 100%. Если за период, которым чаще всего выбирается год (365 дней), произошло увеличение показателя, это обозначает, что количество просроченных дебиторами платежей увеличилось. |

| Классификация ДЗ по срокам давности | Этот показатель лучше рассчитывать ежемесячно в отдельности для каждого заказчика и покупателя.

Сроками образования ДЗ считаются:

|

Формула расчета

Оборачиваемость ДЗ можно определить в днях, или так называемом усредненном периоде, который требуется предприятию, чтобы с ним рассчитались покупатели.

В этом случае оборачиваемость ДЗ будет рассчитываться, как период сбора долгов (ПСД) по формуле:

- среднегодовую ДЗ (СГДЗ) необходимо разделить на выручку от реализации за год (ГВР);

- полученный результат умножить на количество дней (КД) в отчетном периоде (365).

Оборачиваемость ДЗ:

ПСД = СГДЗ / ГВР * КД

Для расчета коэффициента (показателя) оборачиваемости ДЗ (КобДЗ) может быть использована другая формула, когда выручку от реализации за год (ГВР) необходимо разделить на среднегодовую ДЗ (СГДЗ).

Показатель оборачиваемости:

КобДЗ = ГВР / СГДЗ

Для расчета оборачиваемости ДЗ с наименьшей погрешностью, необходимо:

- оставить в составе общей выручки от реализации за период сумму косвенных налогов;

- учесть, что выручка от реализации рассчитывается при отгрузке товара, а оплата за него происходит намного позже.

Пример за 3 года и таблица

Производственные запасы и ДЗ в общей сумме оборотных средств составляют большую часть, примерно 80%. В то же время запасы предприятия и долги кредиторов составляют примерно третью часть всех активов (30%).

На остаток на балансе ДЗ влияют многие факторы:

- система расчетов, которая принята на предприятии;

- вид деятельности;

- выпускаемая продукция;

- другие.

Для контроля за ДЗ необходимо постоянно анализировать ее оборачиваемость, чтобы определить, как предприятию действовать в ближайшее время. Немаловажным является отбор покупателей (заказчиков) на этапе заключения договоров поставки (выполнения работ).

Для этого необходимо у покупателя определить:

- финансовую устойчивость;

- текущую платежеспособность;

- платежную дисциплину;

- финансовые возможности;

- условия, в которых работает конкретное предприятие.

Обычно оборачиваемость ДЗ анализируется за 3 года, показатели оформляются в виде таблицы, после чего можно делать соответствующие выводы:

| Необходимые показатели | 2014 г. | 2015 г. | 2016 г. | Отклонения | |

| 2015 г. от 2020 г. | 2016 г. от 2020 г. | ||||

| ГВР (тыс. руб.) | 1300 | 1500 | 1600 | 200 | 100 |

| СГДЗ (тыс. руб.) | 90 | 70 | 300 | -20 | 230 |

| КобДЗ = ГВР / СГДЗ (разы) | 14 | 21 | 5 | 7 | -16 |

| ПСД = СГДЗ / ГВР * КД (дни) | 25 | 17 | 68 | -8 | 51 |

Так, по результатам таблицы видно, что оборачиваемость сначала повысилась, а затем резко понизилась. Но период погашения долгов дебиторами наоборот, сначала был меньше, а затем резко увеличился.

Факторный анализ оборачиваемости дебиторской задолженности

Одним из показателей, который используется для расчета оборачиваемости ДЗ, является период оборота или сбора долгов (ПСД). Формула его расчета была представлены выше. Для того чтобы определить эффективность работы отдельных сотрудников или отделов предприятия фактическое значение ПСД сравнивают с нормативом.

Определить, как их действия могли повлиять на работу всего предприятия можно, определив отклонение от нормы, которое, в свою очередь, необходимо разложить на влияющие факторы. Только после этого можно делать соответствующие выводы. Одним из факторов является среднегодовая ДЗ.

Для определения среднегодовой ДЗ (СГДЗ) необходимо:

- просуммировать остаток по ДЗ на начало и конец отчетного периода;

- полученный результат разделить на 2.

Среднегодовая ДЗ:

СГДЗ = (ДЗНОП + ДЗКОП) / 2

Остаток ДЗ к концу периода будет зависеть от остатка на начало и поступлений выручки в течение периода и других доходов.

Фактически на ПСД (период оборота) влияют такие факторы:

- ДЗНОП (на начало отчетного периода);

- поступления в течение отчетного периода (ОП);

- начисленные доходы за ОП;

- количество дней в ОП.

Фактический анализ оборачиваемости ДЗ проводится по формуле, где:

- в числителе стоит фактическая величина периода оборота ДЗ (ПСД), умноженная на частное количества дней в периоде (КД) и фактических доходов (выручки – ФГВР);

- в знаменателе стоит плановая величина периода оборота ДЗ (ПСД), умноженная на частное количества дней в периоде (КД) и плановых доходов (выручки – ПГВР).

ФГВР и ПГВР – фактическая и плановая годовая выручка от реализации. Иначе фактическое и плановое соотношение периода оборота ДЗ (ПСД) может выглядеть, как соотношение фактической ДЗ (ДЗф), поделенной на фактические доходы (Дф), к плановой ДЗ (ДЗп), поделенной на плановые доходы (Дп).

Соотношение плановых и фактических доходов является конечной величиной. Далее на влияющие на оборачиваемость факторы придется раскладывать средние показатели ДЗ, которая возникла на предприятии фактически, и была планируема.

Необходимо учитывать, что плановый ПСД не всегда соответствует нормативу, который принят для оборачиваемости ДЗ.

Поэтому при проведении факторного анализа необходимо отклонение фактического значения ПСД от планового раскладывать на 2 составляющие:

- отклонение ПСД фактическое от планового;

- отклонение планового ПСД от нормы.

Наличие кредиторских долгов

На анализ оборачиваемости дебиторской задолженности влияет оборачиваемость КЗ. Под оборачиваемостью кредиторской задолженности (КЗ) следует понимать сумму долгов предприятия перед кредиторами, которая должна быть возвращена в течение определенного периода. Также к ней относятся текущие покупки либо товары/услуги, которые были приобретены у поставщика.

Коэффициент оборачиваемости КЗ показывает, сколько раз в течение года была погашена средняя величина КЗ. Если у предприятия высокие остатки на балансе по КЗ, то значит его платежеспособность и финансовая устойчивость снижены.

Несмотря на это, до тех пор, пока предприятие не вернет долги кредиторам, оно фактически пользуется «чужими» деньгами. Пока существует КЗ всегда в наличии бесплатные «чужие» деньги, которыми можно пользоваться, как источником финансирования для осуществления хозяйственной деятельности.

В своем роде для предприятия это представляет выгоду, чем выше оборачиваемость ДЗ по сравнению с оборачиваемостью КЗ, тем устойчивей финансовое положение предприятия. Но для кредиторов предприятия выгодно, чтобы у него был высокий коэффициент оборачиваемости КЗ.

Типичные ошибки на предприятии

Формулы, применяемые для анализа оборачиваемости ДЗ, не всегда дают корректные результаты. Одной из ошибок является проведение фактического анализа по указанной выше формуле.

На примере деятельности конкретного предприятия можно увидеть, что наиболее определяющим фактором является отклонение уровня доходов предприятия – фактических и плановых. Но на самом деле его не существует. Также в этом случае не существует отклонения ДЗ фактической от плановой.

При расчете получается, что наблюдается рост доходов, а период оборота (ПСД) дебиторской задолженности становится меньше. Но на самом деле это не так.

В формуле, которая широко применяется в бухгалтерском учете, существуют ограничения:

- среднегодовая ДЗ должна быть средней, а не арифметической, т. е. за отчетный период должен быть выведен такой показатель, колебания которого будут минимальны;

- доходы и поступления за отчетный период должны отличаться незначительно.

Фактически на практике лучше всего рассчитывать средневзвешенный ПСД (период сбора долгов), что необходимо проводить по каждому конкретному платежному документы. Для этого от планируемой даты платежа отнимается конкретная дата оплаты предприятия за товар (услугу). Данная величина взвешивается на сумму платежа.

Оптимальное значение

К оборачиваемости ДЗ нельзя применить четкие нормативы, потому что она напрямую зависит от деятельности предприятия. Например, в торговле оборачиваемость ДЗ всегда будет высокой, а сама ДЗ – низкой. Если предприятие осуществляет продажи в кредит, то ДЗ будет всегда высокой, а коэффициент оборачиваемости – низким, но это не говорит о том, что работа предприятия малоэффективна.

Из выше приведенных примеров можно сказать, что постоянный анализ оборачиваемости ДЗ дает возможность любому предприятию сделать выводы, как строить кредитную политику с покупателями.

Разберем . В английском варианте он называется (в стандартах международной финансовой отчетности) – Receivable turnover. Данный коэффициент относится к группе показателей «Деловой активности» (Оборачиваемости). Показатели оборачиваемости отражает интенсивность (скорость оборота) использования активов или обязательств. Они определяют, как предприятие активно и эффективно ведет свою деятельность. Отсюда название у группы – «Деловая активность».

Дебиторская задолженность

Дебиторская задолженность – денежные обязательства предприятий и физических лиц нашему предприятию. К примеру, мы оказали услугу, отгрузили товары, а деньги еще нам в кассу не поступили. Дебиторская задолженность сопровождается косвенными потерями в доходах предприятия. Объясняется это тем, что живые деньги у нашего предприятия от оказанных услуг и отгруженных товаров еще не появились и не могут быть направлены в оборот.

Помимо дебиторской задолженности, которую можно получить существует еще задолженность, которую получить нельзя. Возникает она из-за:

- ликвидации должника,

- банкротства должника.

Именно поэтому, когда предприятие дает деньги (кредитует) другим предприятиям у него возникает кредитный риск (риск не возврата дебиторской задолженности). Чтобы его уменьшить, необходимо оценивать финансовую устойчивость и ликвидность нашего контрагента.

Оборачиваемость дебиторской задолженности . Экономический смысл

Оборачиваемость дебиторской задолженности (аналог англ.: RT, RTR, Receivable turnover, Receivables turnover ratio )– коэффициент характеризующий эффективность взаимодействия между предприятием и контрагентами. Коэффициент показывает скорость превращения товаров или услуг компании в денежные средства (активы).

Управление дебиторской задолженностью

Коэффициент оборачиваемости дебиторской задолженности дает представление об изменении дебиторской задолженности в положительную или в отрицательную сторону. Основная функция управления дебиторской задолженностью сводится к увеличению коэффициента оборачиваемости дебиторской задолженности. Это можно достичь двумя способами:

- Увеличивать выручку от продаж,

- Уменьшать дебиторскую задолженность за период.

Для этого можно на раннем этапе выдачи кредита другим предприятиям проверить и оценить их на финансовую устойчивость. Следует выделить три типа кредитной политики предприятия: консервативная, умеренная, агрессивная. При консервативной политике предприятие стремится, как можно более жестко контролировать свои кредиты с целью минимизации кредитного риска. При умеренной политике предприятие берет на себя средний кредитный риск. А при агрессивной политике предприятие берет на себя большие кредитные риски.

Где используется коэффициент оборачиваемости дебиторской задолженности?

Данный коэффициент используется для определения путей повышения прибыльности (рентабельности) предприятия. Основные пользователи показателя – генеральный директор, коммерческий директор, руководитель отдела продаж и менеджеры по продажам, финансовый директор и финансовый менеджер, служба безопасности, юридическая служба.

Коэффициент оборачиваемости дебиторской задолженности . Формула по балансу

Формула расчета коэффициента оборачиваемости дебиторской задолженности выглядит следующим образом:

Коэффициент оборачиваемости дебиторской задолженности = Выручка от продаж/Средняя сумма дебиторской задолженности

Не забывайте, что в знаменателе стоит средняя сумма, что означает, что мы должны взять дебиторскую задолженность на начало периода сложить с ее значением на конец и разделить на 2. Формула расчета коэффициента по РСБУ выглядит следующим образом:

Коэффициент оборачиваемости дебиторской задолженности = стр.2110/(стр.1230нп.+стр.1230кп.)*0,5

Нп. – значение строки 1230 на начало период.

Кп. – значение строки 1230 на конец периода.

Отчетный период может быть не год, а, к примеру, месяц, квартал. По старой форме бухгалтерского баланса (до 2011 года) формула расчета коэффициента равна:

Коэффициент оборачиваемости дебиторской задолженности = стр.10/(стр.230+стр.240)*0,5

Период оборота дебиторской задолженности

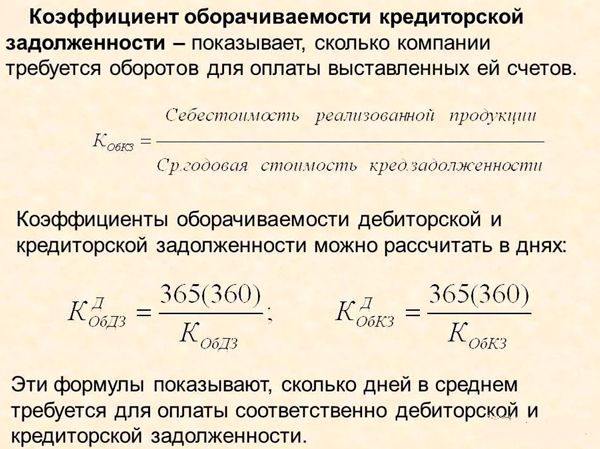

Наряду с коэффициентом оборачиваемости дебиторской задолженности используется показатель период оборота дебиторской задолженности. Он отражает количество дней необходимых для превращения дебиторской задолженности в денежную массу. Формула расчета периода оборота дебиторской задолженности следующая:

Период оборота дебиторской задолженности = 360/Коэффициент оборачиваемости дебиторской задолженности

Вместо 360 можно использовать 365. Экономический смысл данного показателя заключается в определении среднего количества дней в течение, которого деньги от контрагентов предприятия поступают на его расчетный счет.

Видео-урок: “Расчет ключевых коэффициентов оборачиваемости для ОАО “Газпром”

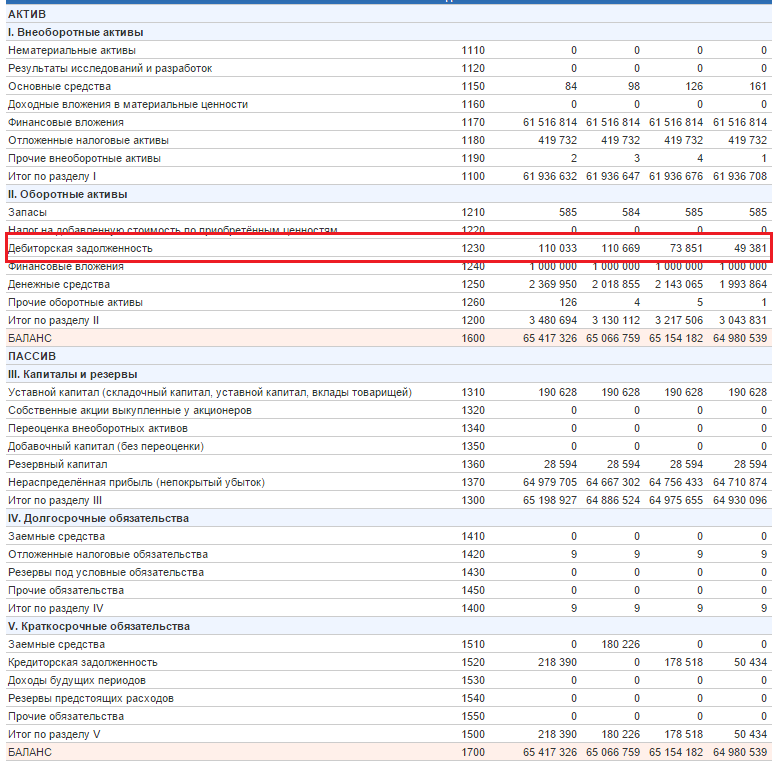

Расчет коэффициента оборачиваемости дебиторской задолженности на примере ОАО «Полюс золото»

Расчет коэффициента дебиторской задолженности для ОАО “Полюс Золото”. Баланс

Расчет коэффициента дебиторской задолженности для ОАО “Полюс Золото”. Отчет о прибылях и убытках

Нормативное значение оборачиваемости дебиторской задолженности

Определенного нормативного значения у коэффициента нет. Чем больше коэффициент оборачиваемости дебиторской задолженности тем, соответственно, выше скорость оборота денег между нашим предприятием и получателями наших товаров и услуг (нашими контрагентами). При снижении значении данного коэффициента можно сделать вывод, что наши партнеры начинают задерживать с оплатой наших товаров/услуг. Для лучшего анализа оборачиваемости дебиторской задолженности полезно рассчитать его значение по отрасли в среднем, а также для предприятия лидера по этому коэффициенту. Так появятся ориентиры значений по данному коэффициенту.

Резюме

Оборачиваемость дебиторской задолженности, важный финансовый показатель, определяющий эффективность работы нашего предприятия с контрагентами (партнерами). Используется данный коэффициент для анализа генеральным директором, финансовым и коммерческим директором, руководителем отдела продаж, а также менеджерами по продажам и финансовыми менеджерами. Увеличение значения коэффициента говорит о том, что у нас увеличились объемы продаж или снизилась дебиторская задолженность. Коэффициент напрямую связан с финансовой устойчивостью предприятия и его ликвидностью: чем значение выше, тем, соответственно, финансовая устойчивость и ликвидность лучше. Объясняется это тем, что мы быстрее получаем деньги за свои товары/услуги и быстрее включаем их как в производственный оборот, так и для погашения своих долгов.

Объяснение сущности показателя

Показатель оборачиваемости дебиторской задолженности (англоязычный аналог - Accounts Receivable Turnover, Times) – показатель деловой активности, который указывает на эффективность управления задолженностью клиентов и прочих дебиторов. Значение коэффициента демонстрирует количество оборотов дебиторской задолженности, то есть сколько раз дебиторы погасили свои обязательства перед компанией. Показатель рассчитывается как соотношение выручки (чистого дохода) к средней за период сумме дебиторской задолженности.

Сложно сформулировать однозначный вывод о влиянии дебиторской задолженности на финансовое состояние компании. С одной стороны, дебиторы отвлекают финансовые ресурсы компании. Это может привести к увеличению финансовых расходов в связи с необходимостью дополнительного привлечения кредитных средств. Однако с другой стороны, увеличение товарного кредитования клиентов позволяет повысить уровень сбыта, ведь во многих сферах возможность получить товар и оплатить его позже является важной. Если расходы на привлечение дополнительных заемных средств на предоставление товарных кредитов превышают прибыль от увеличения продаж, то в этом случае рост оборачиваемости дебиторской задолженности будет иметь положительный эффект на работу компании. В остальных случаях увеличение оборачиваемости дебиторской задолженности будет иметь негативный эффект на работу компании.

Нормативное значение показателя оборачиваемости дебиторской задолженности:

Стоит рассмотреть показатель в динамике за исследуемый период. В большинстве случае увеличение оборачиваемости дебиторской задолженности будет положительной тенденцией для компании (но всегда нужно учитывать ситуацию, которая описана выше).

Согласно методике Россельхозбанка нормативным считается следующее значение:

Таблица 1. Нормативное значение показателя оборачиваемости дебиторской задолженности в разрезе сферы деятельности, раз в год

Источник: Васина Н.В. Моделирование финансового состояния сельскохозяйственных организаций при оценке их кредитоспособности: Монография. Омск: Изд-во НОУ ВПО ОмГА, 2012. с. 49.

Как и прочие показатели деловой активности, коэффициент оборачиваемости дебиторской задолженности стоит сравнить со значением в конкурентов и среднеотраслевым значением. Это позволит сформулировать более точные выводы о влиянии текущего значения показателя оборачиваемости на финансовое положение компании.

Направления решения проблемы нахождения показателя вне нормативных пределов

Обычно проблемой является снижение оборачиваемости дебиторской задолженности. Если такая проблема возникла однажды, то необходимо активизировать работу по возвращению средств компании. Если это системная проблема, то необходимо составить комплексную и четкую политику предоставления товарных кредитов клиентам. Например, следует разделить всех клиентов по группам исходя из истории сотрудничества, важности каждого из них и текущего финансового состояния. Следует выбрать стиль поведения: консервативный, обычный или агрессивный. В зависимости от этого следует выбрать – будет ли компания кредитовать только наиболее надежных клиентов (консервативный вариант), или будет пытаться максимизировать уровень сбыта и кредитовать всех кроме потенциальных банкротов (агрессивный вариант).

Формула расчета показателя оборачиваемости дебиторской задолженности:

Показатель оборачиваемости дебиторской задолженности = Выручка / Среднегодовая сумма дебиторской задолженности (1)

Среднегодовая сумма дебиторской задолженности может быть рассчитана следующим образом:

Среднегодовой объем дебиторской задолженности (наиболее правильный способ) = Сумма значений дебиторской задолженности на конец каждого рабочего дня / Количество рабочих дней (2)

Среднегодовой объем дебиторской задолженности (при наличии только ежемесячных данных) = Сумма значений дебиторской задолженности на конец каждого месяца / 12 (3)

Среднегодовой объем дебиторской задолженности (при наличии только годовых данных) = (Дебиторская задолженность на начало года + Дебиторская задолженность на конец года) / 2 (4)

Пример расчета оборачиваемости дебиторской задолженности:

Компания ОАО «Веб-Инновация-плюс»

Единица измерения: тыс. руб.

Коэффициент оборачиваемости дебиторской задолженности (2016 г.) = 988/ (77/2+71/2) = 13,35

Коэффициент оборачиваемости дебиторской задолженности (2015 г.) = 965/ (71/2+55/2) = 15,32

Таким образом, существует проблема постоянного снижения оборачиваемости дебиторской задолженности ОАО «Веб-Инновация-плюс». Если в 2015 г. дебиторская задолженность компании совершила 15,32 оборота, то в 2016 г. – только 13,35 оборотов. Для решения проблемы необходимо подкорректировать текущую политику управления дебиторской задолженностью и работать только на условиях предоплаты с клиентами, которые не платят в срок за предоставленные услуги.