Форма 4-ФСС - образец заполнения за 1 квартал 2019 года с нулевыми данными вы можете увидеть в нашем материале. Здесь же вы найдете описание механизма заполнения такого отчета, узнаете, какие листы нужно или не нужно оформлять и получите другую важную информацию по составлению нулевого 4-ФСС.

Что говорится в законодательстве о нулевом 4-ФСС?

Отчетность в соцстрах по форме 4-ФСС — это представленный в табличном виде расчет, содержащий сведения:

- по страхвзносам на обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний (НСП и ПЗ), начисленным и уплаченным в отчетном периоде (на травматизм);

- расходам на выплату страхового обеспечения по НСП и ПЗ.

Нулевой расчет 4-ФСС — это вид страховой отчетности при отсутствии отчетных данных. Такая ситуация возникает, если фирма приостановила, прекратила или только планирует начинать деятельность.

Условие обязательности представления такого расчета содержится в ст. 24 закона «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» от 24.07.1998 № 125-ФЗ. Указанная статья говорит о необходимости ежеквартального представления отчетности по страхвзносам всеми страхователями.

Кто сдает 4-ФСС, узнайте из этой статьи .

Обратите внимание: ИП без работников нулевку в ФСС не сдает, так как не является страхователем.

Упоминания о нулевой форме 4-ФСС в законе не содержится. Ничего не сказано о подобном виде отчетности и в приказе ФСС от 26.09.2016 № 381, описывающем технологию заполнения этой отчетной формы.

Однако это не означает, что отсутствие отчетных данных избавляет страхователей от сдачи 4-ФСС — отчитываться нужно всем и каждый отчетный квартал. Как это сделать, расскажем в следующих разделах.

Обязательные листы нулевки

Соцстрах ждет от страхователей 4-ФСС в любом случае — производили они выплаты в отчетном периоде в пользу физлиц или нет. Если в отчет записать нечего, от работодателя потребуется представить заполненный по особым правилам нулевой расчет 4-ФСС.

Его основное отличие от обычного (заполненного данными) расчета — урезанный объем представляемых таблиц.

Расчет 4-ФСС - 2019 заполняется на бланке, который утв. приказом ФСС от 26.09.2016 № 381 в ред. от 07.06.2017. Скачать его вы можете ниже.

Минимальный набор листов и таблиц отчета определен в п. 2 приложения № 2 к приказу № 381 — он включает:

- титульный лист;

- 3 таблицы (1 — расчет базы для начисления страхвзносов, 2 — расчет травмовзносов и 5 — результаты оценки условий труда).

Это для 4-ФСС обязательные листы. Оставшиеся таблицы расчета (1.1, 3 и 4) допускается не заполнять — на это указано в п. 2 Порядка оформления 4-ФСС, утв. приказом № 381 (приложение № 2). Поэтому нулевой расчет вы можете формировать без них.

О специфике заполнения ячеек таблиц нулевого расчета расскажем в следующем разделе.

Как оформить отчет, если данных нет — нули, прочерки или пустые ячейки?

Для корректного заполнения нулевого расчета по форме 4-ФСС применяйте алгоритм, закрепленный в приложении № 2 к приказу № 381:

|

Пункт приложения № 2 к приказу № 381 |

Расшифровка |

|

В ячейках таблицы проставляются прочерки, если отчетный показатель отсутствует |

|

|

При заполнении поля «ИНН» в 2 начальных ячейках (зоны из 12 ячеек) проставляйте нули (00), если ИНН состоит из 10 знаков. Как за пару минут узнать регистрационный номер ФСС по ИНН, смотрите в материале |

|

|

В 1-й и 2-й ячейках поля «ОГРН (ОГРНИП) юрлица проставляют нули (их ОГРН состоит из 13 знаков при 15-значной заполняемой зоне) |

Кроме того, отдельные ячейки расчета не заполняются вообще — ни нулями, ни прочерками. Например:

- расположенное на титульном листе поле «Прекращение деятельности» — по п. 5.6 приложения № 2 к приказу № 381 в этом поле проставляется код «Л» (если фирма или ИП ликвидируются в отчетном периоде) или оно не заполняется вообще;

- поле «Бюджетная организация» — с ним работают только бюджетники (п. 5.12 приложения № 2 к приказу № 381), а в отчетности других фирм и ИП оно остается незаполненным.

Из указанных особенностей техники заполнения расчета можно сделать следующий вывод:

- нули проставляются только в 1-й и 2-й ячейках полей «ИНН» и «ОГРН», если указываемое в них значение состоит из 10 или 13 знаков соответственно;

- в ячейках таблиц формы при отсутствии данных проставляются прочерки;

- отдельные ячейки специфического назначения остаются без заполнения.

Если вы формируете параллельно сразу несколько разных отчетов, прочитайте следующий раздел, чтобы подстраховаться от ошибок.

Технология заполнения расчета — как не ошибиться?

Вышеописанный способ заполнения полей характерен только для 4-ФСС. При оформлении, к примеру, расчета по взносам применяется другая схема (п. 2.20 приложения № 2 к приказу ФНС от 10.10.2016 № ММВ-7-11/551@):

- 12 знакомест поля «ИНН» единого расчета по страховым взносам подлежат заполнению с первых ячеек, и при 10-значном ИНН в последних 2 ячейках проставляются прочерки (например, 8970652349--);

- отсутствующие показатели (количественные и суммовые) заполняются нулями, в остальных случаях пустые ячейки прочеркиваются.

С образцом нулевого единого расчета по страховым взносам ознакомьтесь по ссылке .

Не перепутайте эти технические особенности оформления разных отчетных форм, иначе могут возникнуть проблемы со своевременной приемкой расчета 4-ФСС специалистами соцстраха. Они могут не принять расчет по формальным основаниям — в связи с несоблюдением установленного законом порядка его заполнения.

Сколько придется уплатить страхователю, если из-за технической или иной ошибки расчет не будет сдан вовремя, узнайте .

Когда в таблицах нулевого отчета при отсутствии «страховых» начислений и платежей проставляются числовые значения?

Описанную схему заполнения расчета (а именно проставление прочерков в тех ячейках таблиц, для которых отсутствуют показатели) нельзя применять сплошным методом. То есть при заполнении нулевого расчета 4-ФСС необходимо еще учесть и особенности заполнения отдельных ячеек. В том числе:

|

Ячейка расчета 4-ФСС |

Пояснение по заполнению |

|

|

Строка 5 таблицы 1 |

Строка не может прочеркиваться (для ее заполнения есть информация) — в ней запишите страховой тариф, который устанавливается для каждого страхователя в зависимости от класса профессионального риска. Как устанавливаются указываемые в 4-ФСС тарифы и от чего они зависят, узнайте |

|

|

Строки 6 и 7 таблицы 1 |

Строки прочеркните только в том случае, если к тарифу не установлена скидка или надбавка |

|

|

Строка 8 таблицы 1 |

Если вам установлена надбавка к тарифу, в строке 8 укажите дату соответствующего приказа ФСС |

|

|

Строка 9 таблицы 1 |

Строку заполняйте всегда — в ней отразите:

|

|

|

Строка 1 таблицы 2 |

В строку проставьте сумму задолженности перед соцстрахом по взносам от НСП и ПЗ на начало расчетного периода (при наличии такого долга) — она отражена в бухучете (по кредиту сч. 69) и подтверждена результатами сверки с фондом. Сравните ее с суммой, отраженной в стр. 19 расчета 4-ФСС за предыдущий год — показатели должны совпасть |

|

|

Строка 3 таблицы 2 |

Эту строку заполните в том случае, если ФСС начислил травмовзносы по итогам камеральных или выездных проверок |

|

|

Строка 4 таблицы 2 |

Здесь отражаются не принятые ФСС к зачету расходы за прошлые расчетные периоды по актам проверок |

|

|

Строка 5 таблицы 2 |

По этой строке отразите сумму взносов, начисленную вами за прошлые расчетные периоды, подлежащую уплате (при наличии таких начислений) |

|

|

Строка 6 таблицы 2 |

Данную строку заполните, если на ваш счет поступило от соцстраха возмещение расходов, превышающее сумму начисленных травмовзносов |

|

|

Строка 7 таблицы 2 |

Строку заполняют фирмы и ИП, если они получили от соцстраха возврат излишне уплаченных взносов |

|

|

Строка 8 таблицы 2 |

Строка содержит числовое значение, если в стр. 1-7 (или в некоторых из них) были отражены отличные от нуля значения — показатели стр. 1-7 суммируются |

|

|

Строки 9,14.1 таблицы 2 |

В этих строках отражаются долги ФСС перед страхователем (на конец и начало расчетного периода) |

Технологию оформления последней таблицы 4-ФСС, узнайте из следующего раздела.

Где взять информацию для таблицы 5?

Эту таблицу заполняйте всегда — вне зависимости от того, есть показатели в остальных таблицах расчета или нет. Она посвящена результатам спецоценки условий труда (СОУТ) и проведенных обязательных медосмотров на начало года.

Во всех ячейках проставьте прочерки, если вы зарегистрировались как страхователь в текущем году. Остальным фирмам и ИП необходимо собрать информацию:

- от кадровой службы — о количестве рабочих мест (эти сведения нужны для графы 3), числе работников, обязанных проходить медосмотры (графа 7) и уже их прошедших (графа 8);

- из отчета по СОУТ — о количестве аттестованных рабочих мест, в том числе отнесенных к вредным и опасным условиям труда (графы 4-6).

Что закон о СОУТ относит к вредным условиям труда, рассказываем .

Образец 4-ФСС с примером для страхователя-новичка

Рассмотрим схему заполнения 4-ФСС 2019 года для созданной в 3-м квартале фирмы.

Пример

Исходные данные:

- ООО «Стройка плюс» зарегистрировалось в августе 2019 года.

- По окончании 3-го квартала деятельность еще не начата, штат не набран, выплаты не производились, страхвзносы не уплачивались.

- В штате числится только директор.

- Тариф травмовзносов — 2,3% (без скидок и надбавок).

- Проведение СОУТ запланировано на декабрь 2019 года.

Несмотря на отсутствие деятельности, в октябре 2019 года компания будет обязана представить соцстраху свой первый расчет по форме 4-ФСС. Он будет нулевым, так как нет данных для заполнения:

- табл. 1 — травмовзносы не начислялись;

- табл. 2 — взаиморасчеты с ФСС ООО «Стройка плюс» не вело;

- табл. 5 — информация о результатах СОУТ и обязательных медосмотрах отсутствует.

Как оформить нулевой расчет, смотрите в образце заполнения 4-ФСС последней редакции 2019 года.

Итоги

Форму расчета 4-ФСС заполняют все страхователи. Если в отчетном периоде они не работали или временно приостановили свою работу, им необходимо представить по этой форме нулевой расчет. При отсутствии отчетных данных заполнить нужно 3 обязательные таблицы (1, 2 и 5).

Бланк отчета утвержден Приказом ФСС РФ от 26.09.2016 № 381, и его меняли уже два раза. Первый раз — с 01.01.2017 из-за передачи прав администрирования по страховому обеспечению в ФНС и исключения расчетов по временной нетрудоспособности и материнству из отчетности. А второй — с 07.06.2017 из-за нового Приказа ФСС № 275. В 2018 и 2019 г. изменений не утверждалось.

Отчет состоит из титульного листа и пяти таблиц, как и в предшествующем варианте документа. Обязательными к заполнению остались титульник и таблицы № 1, 2 и 5. Табличные части № 1.1, 3 и 4 заполняются только при наличии соответствующей информации, в противном случае ставятся прочерки.

Напомним, что в 2017 г. чиновники дополнили бланк новыми полями. Изменения коснулись и порядка заполнения отчетного документа. Например, значение поля «Среднесписочная численность работников» теперь следует рассчитывать не за предыдущий отчетный период, а с начала года. То есть для заполнения формы ФСС за 2019 г. (2 квартал) теперь высчитываем среднесписочную по сотрудникам за прошедшие 6 месяцев этого года.

Скачать бланк отчета в ФСС за 2 квартал 2019 года

Кто сдает

Обязанность предоставлять отчет 4-ФСС закреплена в законе № 125-ФЗ. В соответствии с законодательными нормами, отчитываться обязаны все юридические лица, индивидуальные предприниматели и частники, которые используют наемный труд застрахованных граждан. Простыми словами, сдать унифицированную форму отчетности обязаны все работодатели, которые уплачивают за своих подчиненных взносы на социальное страхование в Соцстрах.

Застрахованными лицами, в соответствии с п. 1 статьи 5 закона № 125-ФЗ, признаются:

- Трудящиеся граждане, с которыми заключен трудовой договор, соглашение или контракт.

- Граждане, привлеченные к труду по решению суда в рамках исполнения наказания.

- Физические лица, трудящиеся по договорам гражданско-правового характера, авторским договорам, договорам подряда и прочим, по условиям которых предусмотрено социальное страхование (уплата работодателем взносов на травматизм).

Следовательно, если в вашей организации трудятся не только штатные работники, но и договорники, обязательно изучите договор, который был подписан с таким специалистом. Особое внимание обратите на условия начисления и оплаты страхового обеспечения. Если помимо обязательных взносов (ОПС и ОМС), указаны и взносы на травматизм, то суммы вознаграждений за труд договорников придется включать в отчетность.

Сроки сдачи 4-ФСС

Последний срок, когда сдается форма ФСС за 2 квартал 2019 года, зависит от способа подачи. Для страхователей, формирующих отчетность на бумажных носителях, отчет нужно сдать не позднее 22.07.2019. Для плательщиков взносов на травматизм, отчитывающихся электронно, — до 25 июля.

Для отчета 4-ФСС действуют те же правила определения вида сдачи отчетов: для страхователей со среднесписочной численностью до 25 человек предусмотрено предоставление на бумажных носителях, для плательщиков с численностью 25 и более сотрудников — исключительно в электронном виде.

Если деятельность приостановлена

Компании приостанавливают ведение своей деятельности нечасто. В большинстве случаев такая ситуация знакома некоммерческим организациям, бюджетников «замораживают» намного реже.

Если деятельность субъекта все же приостановлена, облагаемых начислений в пользу наемных работников нет, как быть с отчетностью? Сдавать нулевой 4-ФСС или нет?

Однозначно сдавать. Даже если в расчетном периоде не было ни одного начисления в пользу штатных работников. Например, если в некоммерческой организации не было выплат в течение всего 2019 года, то отчет все равно нужно предоставлять вовремя. Никаких исключений чиновники не предусмотрели. За несданную «нулевку» 4-ФСС выпишут штраф. Чтобы не допустить штрафных санкций, придется заполнить титульный лист бланка 4-ФСС, а также таблицы под номерами 1, 2 и 5.

Особенности заполнения 4-ФСС

Представители Фонда социального страхования требуют соблюдать основные правила при составлении отчетной формы по травматизму:

- Допустимо заполнение бланка 4-ФСС от руки. Для записей используйте исключительно черные или синие цвета чернил.

- Все страницы бумажного отчета должны быть подписаны руководителем организации с указанием даты подписания. Также не забудьте проставить нумерацию страниц в специальном поле вверху.

- Исправления недопустимы. Поэтому если допустили ошибку на одной из страниц, придется переписать ее заново.

- Электронный вариант 4-ФСС должен быть обязательно удостоверен квалифицированной подписью уполномоченного лица учреждения. Электронную форму перед отправкой необходимо обязательно проверить в специализированных программах проверки.

Страницы 4-ФСС, в которых отсутствует информация, распечатывать и сдавать в Соцстрах не обязательно.

Порядок составления отчета 4-ФСС бюджетной организацией

Рассмотрим, как правильно заполняется форма 4-ФСС за 2 кв. 2019, скачать бесплатно файл вы сможете в конце статьи. Алгоритм приведем на следующем примере. ГБОУ ДОД СДЮСШОР «АЛЛЮР» получает финансирование из регионального бюджета. ОКВЭД 93.1 соответствует 1 группе: тариф 0,2%. Среднесписочная численность сотрудников за отчетный период составила 28 человек. Со всеми сотрудниками заключены трудовые договоры.

Общие начисления за 1 полугодие 2019 г. — 18 000 000,00 рублей, в том числе:

- апрель — 3 000 000 рублей;

- май — 3 000 000 рублей;

- июнь — 3 000 000 рублей.

|

Наименование раздела формы 4-ФСС |

Как заполнять |

|

Титульный лист |

Вписываем сведения об организации в следующем порядке:

|

|

Таблица № 1 |

В табличной части указываем сведения о произведенных начислениях сотрудникам, суммы, не включаемые в расчеты страховых взносов, налогооблагаемую базу. Сведения указываем в разрезе месяцев, а также общую сумму нарастающим итогом. Информацию для заполнения отчетной формы можно получить, сформировав оборотную ведомость по счету 302.10 «Расчеты по оплате труда и начислениям на выплаты по оплате труда». Определяем тариф взносов в соответствии с классом профессионального риска. |

|

Таблица № 2 |

Заполняем информацию о начисленных страховых взносах на травматизм и сведения о перечислении платежей в бюджет. Данные для таблицы можно получить, сформировав оборотную ведомость по счету 303.06 «Расчеты по страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний». |

|

Таблица № 3 |

Заполняется в случае начисления сотрудникам:

|

|

Таблица № 4 |

Сведения о сотрудниках, пострадавших на территории бюджетного учреждения либо при выполнении своих служебных обязанностей. Если таких нет, ставим прочерки. |

|

Таблица № 5 |

Информация о проведенной специальной оценке условий труда. Если спецоценка не проводилась, поставьте прочерки в ячейках. |

Новая форма 4-ФСС - это расчет по страховым взносам на случай травматизма. Также в расчете отражают данные о пособиях при несчастных случаях, медосмотрах сотрудников и рабочих мест.

Форма расчета утверждена приказом ФСС России от 07.06.2017 № 275. Электронный формат расчета и контрольные соотношения утверждены приказами ФСС от 09.03.2017 № 83 и от 11.09.2017 № 416.

Кто сдает. Отчет 4-ФСС сдают все плательщики взносов на травматизм. К ним относят организации и индивидуальных предпринимателей, которые начисляют выплаты физлицам по трудовым договорам или договорам ГПД, в которых работодатель предусмотрел уплату страховых взносов. Предприниматели без сотрудников не регистрируются в ФСС. Исключение - ИП решил добровольно платить страховые взносы .

Куда сдавать. Организации новый 4-ФСС представляют в отделение ФСС по месту своего нахождения. Предприниматели представляют отчет 4-ФСС в отделение ФСС по своему месту жительства. Если подразделение компании само начисляет выплаты физлицам, сдавать новую форму 4-ФСС надо по месту учета подразделения.

В какие сроки сдавать. Сроки сдачи формы 4-ФСС различны в зависимости от того, в каком виде она сдается. Электронный отчет 4-ФСС надо сдавать до 25-го числа месяца после отчетного периода, бумажный - до 20-го. Получается, что за 2018 год отчитаться надо в 2019. Сроки следующие: не позднее 21 января 2019 года на бумаге и не позднее 25 января 2019 года в электронном виде.

Форму 4-ФСС в электронном виде обязаны сдавать компании и ИП, у которых среднесписочная численность работников больше 25 человек. Остальные организации и предприниматели могут сдавать либо на бумаге, либо электронно.

Статьи по теме «Форма 4-ФСС»:

Срок сдачи сдачи бумажного отчета по форме 4-ФСС за 2 квартал 2019 года перенесли. Отчет по электронке нужно сдать по общим правилам. Все новые сроки для 1, 2, 3 и 4 квартала с учетом изменений мы привели в таблице в статье. 43326

В данной статье речь идет о порядке заполнения отчета 4-ФСС за 3 квартал 2018 года. Напомним, что с 2016 года контроль за страховым взносами был передан в налоговую инспекцию. Отчетность по ним тоже теперь сдается налоговикам. Однако один из видов взносов остался «под управлением» внебюджетного фонда. Речь идет о платежах на страхование от несчастных случаев и профессиональных заболеваниях или, как их часто коротко называют – взносах «за травматизм». Соответственно – и отчетную форму 4-ФСС по этим платежам по-прежнему нужно сдавать в Фонд социального страхования (ФСС). Рассмотрим, как следует заполнять и сдавать отчет 4-ФСС за 9 месяцев 2018 года и предложим для скачивания новый бланк 4-ФСС за 3 квартал 2018 года. Также в статье приводятся сроки сдачи отчета 4-ФСС за 9 месяцев 2018 года. Сразу скажем, что отчет 4-ФСС заполнения нарастающим итогом с начала 2018 года. Поэтому при при необходимости, вы можете ознакомиться с .

Правовые основания для заполнения формы 4-ФСС

Обязанность сдавать форму 4-ФСС установлена п. 1 ст. 24 закона от 24.07.98 № 125-ФЗ «Об обязательном социальном страховании…». Предоставлять отчет должны все юридические и физические лица, пользующиеся услугами застрахованных лиц, т.е. наемных работников, которые подлежат социальному страхованию.

К застрахованным лицам относятся (п. 1 ст. 5 закона № 125-ФЗ):

- Работники, с которыми заключен трудовой договор.

- Физические лица, привлекаемые к труду в рамках исполнения наказания, назначенного судом.

- Физические лица, с которыми заключены гражданско-правовые (авторские) договора. В последнем случае исполнитель является застрахованным лицом, если это предусмотрено условиями договора.

Форма отчета 4-ФСС за 9 месяцев 2018 года и порядок ее заполнения утверждены приказом ФСС РФ от 26.09.2016 № 381. Последние актуальные на сегодня изменения были внесены приказом ФСС РФ от 07.06.2017 № 275.

Актуальный бланк отчета 4-ФСС за 3 квартал 2018 года можно бесплатно скачать .

Порядок представления отчета установлен ст. 24 закона № 125-ФЗ.

Форма его подачи зависит от численности застрахованных лиц. Если она превышает 25 человек, то отчет необходимо сдавать только в электронном виде.

Небольшие организации с численностью до 25 человек могут сдавать форму на бумажном носителе.

В «бумажном» виде 4-ФСС за предоставляется до 20 числа месяца, следующего за отчетным периодом, а электронную версию данного отчета нужно предоставлять не позднее 25 числа. Т.е. отчет 4-ФСС за 9 месяцев 2018 года нужно сдать до 22.10.2018 «на бумаге» (т.к. 20 октября – выходной день) и до 25.10.2018 – в электронном виде.

А если организация не ведет деятельность?

«Нулевой» 4-ФСС за 3 квартал 2018 года нужно сдать, даже если в течение отчетного периода (с января по сентябрь 2018 года включительно) организация не вела деятельность. Никаких исключений для таких случаев в действующем законодательстве нет. В «нулевом» расчете по форме 4-ФСС заполните только титульный лист и таблицы 1, 2, 5.

Выплаты по гражданско-правовым договорам отражайте в таблице 1 формы 4-ФСС, только когда начисляли взносы в пользу физлиц-исполнителей. Начисляйте взносы на травматизм, если такую обязанность предусмотрели в договоре. Когда в договорах подряда или оказания услуг такого условия нет, взносы не начисляйте и выплаты в таблице 1 формы 4-ФСС не отражайте.

Куда сдавать 4-ФСС за 9 месяцев 2018 года

Если у организации нет обособленных подразделений, то расчет 4-ФСС за 3 кв. 2018 года сдавайте в территориальное отделение ФСС по её местонахождению (п. 1 ст. 24 Закона от 24.07.1998 № 125-ФЗ). Это место регистрации организации.

Если же обособленные подразделения есть, то форму 4-ФСС нужно сдавать в следующем порядке. Расчет представьте в территориальное отделение ФСС по местонахождению обособленного подразделения, если у такого подразделения есть расчетный (лицевой) счет и оно самостоятельно начисляет зарплату сотрудникам. В форме 4-ФСС укажите адрес и КПП обособленного подразделения.

Как заполнять 4-ФСС 9 месяцев 2018 года

Форма состоит из титульного листа и нескольких таблиц, каждая из которых содержит отдельный блок информации.

В составе отчета 4-ФСС за 3 квартал 2018 года обязательными для заполнения являются только основные листы, содержащие общие сведения о плательщике, страховых взносах и мероприятиях по охране труда:

- Титульный лист.

- Таблица 1, содержащая расчет базы для исчисления взносов.

- Таблица 2, в которой отражается состояние расчетов с подразделением ФСС.

- Таблица 5, включающая сведения о проведенной спецоценке условий труда и медосмотрах.

Остальные таблицы применяются только, если у страхователя есть данные для их заполнения:

- Таблица 1.1 используется, если страхователь временно направляет своих работников для работы у другого юридического лица или ИП.

- Таблица 3 содержит сведения о расходах по обязательному страхованию (например – оплата больничных по несчастным случаям на производстве).

- Таблица 4 отражает информацию о количестве несчастных случаев и профессиональных заболеваний.

По такому же принципу будем рассматривать порядок заполнения отчета – сначала все «обязательные» листы, а затем – «дополнительные».

Образец заполнения формы 4-ФСС за 9 месяцев 2018 года можно скачать .

Титульный лист 4-ФСС

Данный раздел 4-ФСС включает в себя общую информацию о страхователе и самой форме.

| Название поле | Что указывать |

| Регистрационный номер | Это идентификатор страхователя, который присваивается при постановке на учет в отделении ФСС |

| Код подчиненности | Показывает, в каком подразделении ФСС страхователь зарегистрирован в настоящее время |

| Номер корректировки | Указывает на то, является ли отчет первичным, или в него уже вносились изменения. Первый вариант отчета содержит в данном поле код «000», последующие – соответственно «001», «002» и т.д. Если после сдачи отчета форма была изменена, то исправленный отчет предоставляется в формате, актуальном на тот период, за который была выявлена ошибка |

| Поле «Отчетный период» | Служит одновременно для заполнения сведений о периоде, за который сдается отчет и для информации о заявках на выделение средств для выплаты страхового возмещения. При «обычной» подаче отчета период заносится в две левые ячейки: девять месяцев – «09» (с января по сентябрь 2018 года). Если же страхователь обращается за получением денежных средств, то заполняются только две правые ячейки поля. В них заносится количество обращений – от 01 до 10. |

| Поле «Календарный год» | Заносится год, к которому относится отчетный период, в четырехзначном формате. Т.е. в данном случае – 2018. |

| Поле «Прекращение деятельности» | Заполняется только в том случае, когда страхователь находится в стадии ликвидации и отчет предоставляется в соответствии с п.15 ст.22.1 Закона № 125-ФЗ. Тогда в поле проставляется буква «Л». Если же страхователь ведет деятельность и предоставляет отчетность в текущем режиме, то данное поле не заполняется |

| Поле «Полное наименование / ФИО» | Для юридического лица указывается наименование организации (обособленного подразделения, отделения иностранной организации) в соответствии с учредительными документами. Для физического – ФИО предпринимателя либо другого страхователя в соответствии с документом, удостоверяющим личность. ФИО указывается без сокращения (отчество – при наличии). |

| Поля «ИНН» и «КПП» | Проставляются соответствующие коды для юридического или физического лица в соответствии со свидетельством о постановке на налоговый учет. ИНН физического лица содержит 12 знаков, а юридического – 10, поэтому для организации в первых двух ячейках следует проставить нули. Поле «КПП» заполняется только для юридических лиц и их обособленных подразделений. |

| Название поле | Что указывать |

| Поля «ОГРН/ОРГНИП» | Указывается основной государственный регистрационный номер юридического лица или ИП в соответствии со свидетельством о государственной регистрации. Номер юридического лица содержит на две цифры меньше, чем у ИП. Поэтому для организации две первые ячейки поля, аналогично ИНН, будут содержать нули. |

| Поле «Код ОКВЭД» | Указывается код вида экономической деятельности по классификатору ОК 029-2014 (КДЕС Ред. 2) с учетом отнесения этого вида к соответствующему классу профессионального риска (постановление Правительства РФ от 01.12.05 № 713). Начиная со второго года деятельности страхователь указывает код, подтвержденный ФСС РФ (приказ Минздравсоцразвития РФ от 31.01.2006 № 55). |

| Поле «Бюджетная организация» | Заполняют страхователи, получающие финансирование из бюджета, в соответствии с источником:

– федеральный бюджет – «1»; – бюджет субъекта РФ – «2»; – муниципальный бюджет – «3»; – смешанное финансирование – «4» |

| Поле «Номер контактного телефона» | Указывается телефон для связи страхователя, его представителя или правопреемника, в зависимости от того, кто именно сдает отчет |

| Поля «Среднесписочная численность работников», «Численность работающих инвалидов» и «Численность работников, занятых на работах с вредным или опасными производственными факторами» | Указываются соответствующие показатели, рассчитанные в соответствии с приказом Росстата от 22.11.2015 № 772. |

| Поля «Расчет предоставлен на» и «С приложением подтверждающих документов и их копий на» | Указываются соответственно количество листов самого отчета и подтверждающих документов (при их наличии). |

| поле «Достоверность и полноту сведений подтверждаю» | Указываются:

– ФИО руководителя предприятия, ИП, физического лица или представителя страхователя; – подпись, дата и печать (при наличии); – если отчет сдает представитель, то указываются реквизиты документа, подтверждающего его полномочия. |

| Поле «Заполняется работником фонда» | Указывается:

– способ предоставления (1 – лично на бумажном носителе, 2 – по почте); – количество листов самого отчета и приложений; – дата приемки, ФИО и подпись сотрудника ФСС. |

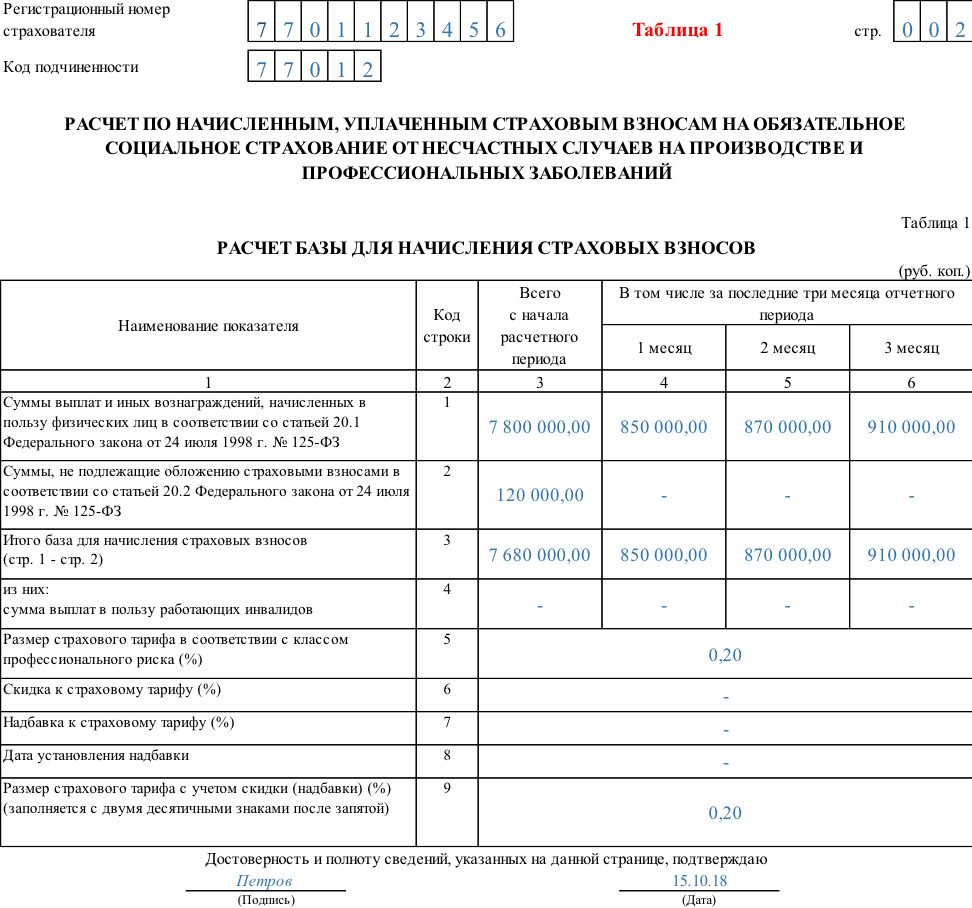

Таблица 1: расчет базы для начисления взносов за 9 месяцев 2018 года

Таблица 1 называется «Расчет базы для начисления страховых взносов». Она содержит информацию о выплатах в пользу физических лиц, облагаемых взносами и о страховом тарифе с учетом надбавок и скидок (за период с января по сентябрь 2018 года).

- В строке 1 указываются все суммы выплат сотрудникам по трудовым, гражданско-правовым или авторским договорам в соответствии со ст. 20.1 закона № 125-ФЗ. Сведения заносятся нарастающим итогом с начала отчетного периода (столбец 2) и за каждый их трех последних отчетных месяцев, т.е. в данном случае – за июль-сентябрь 2018г. (столбцы 4-6). Аналогично заполняются данные в строках 2 – 3, рассмотренные ниже.

- Строка 2 содержит информацию о суммах выплат, не облагаемых взносами (ст. 20.2 закона № 125-ФЗ). Это могут быть пособия, материальная помощь, компенсация затрат на проезд и т.п.

- Строка 3 отражает базу для начисления взносов и представляет собой разность между соответствующими показателями строк 1 и 2.

- В строке 4 из общей суммы выделяются выплаты в пользу работающих инвалидов.

- В строке 5 указывается страховой тариф. Он определяется индивидуально, в зависимости от класса профессионального риска страхователя.

- В строках 6 и 7 содержится информация о скидках и надбавках к страховому тарифу, которые устанавливаются в соответствии с постановлением Правительства РФ от 30.05.12 № 524.

- В строке 8 содержится дата приказа территориального органа ФСС об установлении надбавки к тарифу.

- В строке 9 указывается итоговый тариф с учетом всех скидок и надбавок. Все данные по тарифам показываются в процентах с двумя знаками после запятой.

Таблица 2: расчеты с ФСС за 9 месяцев 2018 года

В таблице 2«Расчеты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний» отражаются сведения о расчетах между страхователем и подразделением ФСС РФ.

- Строка 1 содержит текущую задолженность страхователя по взносам на начало отчетного периода, т.е. на 01.01.2018. Она должна соответствовать показателю строки 19 таблицы 2 отчета за 2017 год.

- Строка 1.1 используется для отражения задолженности на начало периода, если отчет заполняет правопреемник реорганизованного страхователя или «головная» компания по ликвидированному обособленному подразделению.

- Строка 2 содержит суммы начисленных взносов. Отдельно показываются взносы нарастающим итогом с начала периода и за три последних месяца (июль – сентябрь) помесячно.

- Если за отчетный период подразделение ФСС проводило выездные или камеральные проверки страхователя, то их результаты отражаются в следующих строках:

– в строке 3 – суммы доначисленных взносов;

– в строке 4 – суммы не принятых к зачету расходов за прошедшие периоды.

- По строке 5 указываются самостоятельно доначисленные страхователем взносы за прошлые периоды

- По строке 6 показывают суммы возмещения расходов страхователя, полученные от отделения ФСС.

- По строке 7 отражают суммы, полученные от ФСС РФ в рамках возврата излишне уплаченных или взысканных взносов.

- Строка 8 содержит контрольную сумму показателей строк с 1 по 7.

- Строки 9 – 11 отражают сумму задолженности за подразделением ФСС РФ на конец периода – 30.09.2018, а именно:

– строка 9 – общую сумму;

– строка 10 – в т.ч. за счет превышения расходов;

– строка 11 – в т.ч. за счет переплаты.

- Строки 12 -14 отражают сумму задолженности за подразделением ФСС РФ на начало периода – 01.01.2018, а именно:

– строка 12 – общую сумму, ее показатель должен соответствовать строке 9 отчета за 2017 год;

– строка 13 – в т.ч. за счет превышения расходов;

– строка 14 – в т.ч. за счет переплаты.

- Строка 14.1 содержит сведения о задолженности за подразделением фонда перед реорганизованным страхователем или ликвидированным обособленным подразделением.

- В строке 15 отражаются расходы предприятия, связанные со страхованием от несчастных случаев и профессиональных заболеваний. Суммы указываются за весь отчетный период и за июль-сентябрь помесячно.

- Строка 16 содержит сведения о фактически уплаченных страховых взносах. Они также показываются за период целом и помесячно за три последних месяца. Информация за июль-сентябрь должна содержать даты оплаты и номера платежных поручений.

- В строке 17 отражается информация о списанной задолженности страхователя (в соответствии с ч. 1 ст. 26.10 закона № 125-ФЗ либо другими федеральными нормативными актами).

- Строка 18, аналогично строке 8, является контрольной. Она содержит сумму показателей строк 12, 14.1, 15, 16, 17.

- В строке 19 указывается задолженность за страхователем на конец отчетного периода – 30.09.2018. При наличии недоимки она выделяется в строке 20.

Таблица 5: информация о специальной оценке

По строке 1 таблицы 5 «Сведения о проведенной специальной оценке условий труда и медосмотрах» указывается информация о проведенной спецоценке условий труда (СОУТ):

- В графе 3 указывается общее количество рабочих мест страхователя

- В графе 4 – количество рабочих мест, в отношении которых проведена СОУТ на начало 2018 года.

- В графах 5 и 6 из показателя графы 4 указывается количество оцененных рабочих мест с вредными и опасными условиями труда (3 и 4 класс опасности).

Если на начало года не истек срок действия ранее проведенной аттестации рабочих мест (ст. 27 закона от 28.12.2013 № 426-ФЗ «О СОУТ»), то строка 1 заполняется по результатам аттестации. Если ни спецоценка, ни аттестация не проводилась, то в соответствующих графах проставляются нули.

По строке 2 приводится информация об обязательных медосмотрах работников, которые трудятся во вредных или опасных условиях.

- В графе 7 указывается общее количество таких работников, подлежащих медосмотру, на начало года.

- В графе 8 отражается количество работников, фактически прошедших медосмотры на начало года.

Сведения о медосмотрах заносятся в соответствии с п. 42, 43 Порядка, утвержденного приказом Минздравсоцразвития от 12.04.11 № 302н.

Таблица 1.1: информация о заемном персонале

Таблица 1.1«Сведения, необходимые для исчисления взносов страхователями, указанными в п. 2.1 ст. 22 закона № 125-ФЗ» – первая из «необязательных» частей отчета. Ее заполняют только те страхователи, которые временно направляют своих сотрудников для работы у другого юридического лица или ИП.

Каждая строка таблицы соответствует одному предприятию (ИП), на которое направлены работники

- Графы 2,3,4 содержат соответственно номер в ФСС, ИНН и ОКВЭД принимающего субъекта.

- В графе 5 указывается общая численность временно направленных работников.

- Графы 6 – 13 содержат базу для начисления страховых взносов, т.е. выплаты в пользу указанных работников. Суммы показываются за весь отчетный период и отдельно – помесячно за июль-сентябрь. Из каждого показателя выделяется сумма выплат в пользу инвалидов.

- В графах 14 и 15 указывается размер страхового тарифа принимающего субъекта, без учета и с учетом скидок (надбавок).

Таблица 3: расходы на обязательное социальное страхование

Эту часть отчета заполняют те страхователи, которые самостоятельно производят расходы по страхованию от несчастных случаев и профессиональных заболеваний.

В графах 3 и 4 указывается соответственно количество оплаченных дней (там, где это применимо) и сумма выплаты. По строкам таблицы отражаются виды расходов:

- По строкам 1 и 4 – пособия по временной нетрудоспособности в связи с несчастными случаями на производстве и профессиональными заболеваниями.

- По строкам 2, 3, 5, 6 из строк 1 и 4 выделяются выплаты внешним совместителям и пострадавшим в другой организации.

- По строке 7 указываются расходы на оплату дополнительного отпуска для санаторно-курортного лечения.

- По строке 8 из строки 7 выделяются затраты на отпускные работникам, пострадавшим в другой организации

- В строке 9 отражается финансирование предупредительных мер по сокращению травматизма и профессиональных заболеваний в соответствии с Правилами, утвержденными приказом Минтруда от 10.12.12 № 580н.

- В строке 10 суммируются все виды расходов. Она представляет собой сумму строк 1,4,7,9.

- В строке 11 справочно отражаются суммы начисленных, но не выплаченных на отчетную дату пособий. Пособия, начисленные за последний месяц (сентябрь 2018г.), если по ним еще не истек срок выплаты, в данную строку не включаются.

Таблица 4: сисленность пострадавших в связи со страховыми случаями

Эту таблицу заполняют только те страхователи, у которых в 2018 году происходили несчастные случаи на производстве или были выявлены профессиональные заболевания.

- По строке 1 заполняются данные об общем количестве несчастных случаев на основании актов по форме Н-1 (постановление Минтруда от 24.10.2002 № 73)

- По строке 2 выделяются несчастные случаи со смертельным исходом.

- По строке 3 отражаются сведения о зарегистрированных случаях профессиональных заболеваний (постановление Правительства РФ от 15.12.2000 № 967).

- По сроке 4 указывается общее количество пострадавших, т.е. суммируются показатели строк 1 и 3.

- По строке 5 выделяется количество пострадавших по случаям, закончившимся только временной нетрудоспособностью.

Несчастные случаи и профессиональные заболевания относят к отчетному периоду, исходя из даты проведения экспертизы по проверке указанных фактов.

Возможные штрафы

Штрафы за нарушения при сдаче отчета 4-ФСС за 9 месяцев 2018 года установлены ст. 26.30 закона № 125-ФЗ.

Непредставление отчета за 3 квартал 2018 года наказывается штрафом в размере 5% суммы страховых взносов за последние три отчетных месяца за каждый полный или неполный месяц просрочки. Минимальная сумма штрафа – 1000 рублей, максимальная – 30% от указанной суммы взносов.

Также страхователь может быть оштрафован за сдачу отчета «на бумаге», если он обязан сдавать форму в электронном виде. В данном случае размер штрафа составит 200 руб.

Кроме того, на ответственных должностных лиц может быть дополнительно наложен административный штраф в размере от 300 до 500 руб. (ст. 15.33 КоАП).

А вот правовые основания для блокировки счетов налогоплательщика у контролирующих органов в данном случае отсутствуют. Форма 4-ФСС не является налоговой декларацией, поэтому положения п. 3 ст. 76 НК РФ на нее не распространяются. Эта позиция изложена в письме Минфина РФ от 21.04.2017 N 03-02-07/2/24123.

Вывод

Отчет 4-ФСС за 9 месяцев 2018 года содержит информацию о начисленных и уплаченных страховых взносах «за травматизм», а также дополнительные сведения, связанные с охраной труда на предприятии. Обязательными для заполнения являются титульный лист и таблицы 1,2,5. Остальные разделы формы заполняются при наличии данных. Формат представления и порядок сдачи зависит от численности застрахованных лиц. За нарушение регламента предоставления отчета предусмотрены штрафные санкции.

Форма 4-ФСС за год будет сдаваться одной из первых в 2019 году. В статье расскажем, изменился ли бланк отчета, на что обратить особое внимание при его заполнении, а также дадим вам возможность скачать готовый образец формы 4-ФСС.

Форма 4-ФСС 2018 года

В настоящее время единственным видом взносов, полностью контролируемых внебюджетным фондом (ФСС), остаются взносы на страхование по травматизму, подчиняющиеся закону «Об обязательном социальном страховании…» от 24.07.1998 № 125-ФЗ. В порядке работы с взносами на травматизм в 2018 году ничего принципиально не менялось. Осталась актуальной и форма 4-ФСС, в той редакции, которая действовала в 3 квартале 2017.

Напомним, действующая 4-ФСС была введена в обращение приказом ФСС РФ от 26.09.2016 № 381, начала использоваться с отчетности за 1 квартал 2017 года, а к отчету за 9 месяцев 2017 года ее откорректировали (приказ ФСС РФ от 07.06.2017 № 275), добавив:

- поле для кода, отражающего указание на источник поступления средств в бюджетную организацию, на титульный лист отчета;

- дополнительные строки для отражения той задолженности страхователя (или фонда перед ним), которая возникла при реорганизации или закрытии его обособленного подразделения, в таблицу формы, отражающую данные по начислениям и расчетам по взносам;

- необходимые корректировки в правила заполнения.

Более поздних изменений в форму не вносилось. Поэтому отчет 4-ФСС за 2018 год будет сформирован на этом, знакомом всем бланке.

Бланк формы 4-ФСС для отчета за год и пояснения по источникам сведений для его заполнения можно найти в этом материале .

Особенности внесения данных в 4-ФСС

Форму 4-ФСС за год потребуется заполнить, придерживаясь правил оформления, содержащихся в том же приказе ФСС РФ от 26.09.2016 № 381 (в его актуальной редакции), которым утвержден бланк этого отчета. В сравнении с правилами, действовавшими для годовых отчетов, представлявшихся в соцстрах за периоды до 2017 года, порядок, применяемый для заполнения 4-ФСС за год текущий, принципиальных новшеств не имеет.

Общие правила этого порядка предписывают оформлять форму 4-ФСС за год так же, как и промежуточные отчеты, т. е. с учетом того, что:

- в ней есть обязательные и необязательные для заполнения таблицы;

- отсутствие данных для заполнения поля (графы, строки) нужно отмечать прочерком;

- отчет с ошибочными данными может быть заменен откорректированным.

Нюансы в процедуре внесения данных в форму 4-ФСС за год могут проявиться у страхователей, ставших участниками пилотного проекта. Поскольку участие в этом проекте исключает возникновение посреднической роли страхователя в процедуре страховых выплат работникам, в отчете не будут отражаться расходы, осуществленные за счет средств ФСС. То есть, заполняя форму 4-ФСС за год, такие страхователи не покажут сведения о них в соответствующих таблицах отчета.

Особая ситуация может возникнуть у тех участников пилотного проекта, которые подключились к нему в течение года. У них в отчете могут иметься расходы, не отраженные участниками пилотного проекта, уже подключенными к нему на начало 2018 года. Особенностям внесения данных о таких расходах в отчет посвящен приказ ФСС РФ от 28.03.2017 № 114.

О некоторых особых моментах, возникающих у страхователей, задействованных в пилотном проекте, при оформлении документов, связанных со страховыми случаями, читайте в статьях:

- «Пилотный проект ФСС — как участвовать и в чем преимущества?» ;

- «Пилотный проект ФСС — как заполнить больничный» .

Образец оформления годового отчета 4-ФСС

Образец заполнения 4-ФСС за год доступен на нашем сайте.

Однако сразу оговоримся, что мы при создании приведенного образца заполнения 4-ФСС за год не использовали все таблицы имеющегося отчета, поскольку наша задача ограничивается отражением принципов оформления. Поэтому приведенный образец 4-ФСС за год использовать как бланк этого отчета можно лишь тогда, когда нет необходимости в заполнении отсутствующих в нем таблиц. Если же такая необходимость есть, то лучше для внесения данных в отчет 4-ФСС за год, заполняемый по собственным реальным данным, изначально брать полный вариант бланка.

Оформить отчет для представления в ФСС бумажном варианте могут только те страхователи, средняя численность сотрудников у которых не превышает 25 человек (п. 1 ст. 24 закона от 24.07.1998 № 125-ФЗ). Остальные будут готовить его в электронном виде с применением программных средств, используя бланк отчета, содержащийся в программе. Незаполненные таблицы программа автоматически исключит из сформированного отчета.

Итоги

Отчет 4-ФСС в 2018-2019 годах является единственным, подлежащим сдаче во внебюджетный фонд. Для его оформления следует использовать бланк, утвержденный отдельным приказом ФСС (от 26.09.2016 № 381). Для страхователей, принимающих участие в пилотном проекте, снимающем с них роль посредников при выплате страховых сумм, существуют особенности в заполнении отчета.