NPV - это сокращение по первым буквам фразы «Net Present Value» и расшифровывается это как чистая приведенная (к сегодняшнему дню) стоимость. Это метод оценки инвестиционных проектов, основанный на методологии дисконтирования денежных потоков. Если вы хотите вложить деньги в перспективный бизнес-проект, то неплохо было бы для начала рассчитать NPV этого проекта. Алгоритм расчета такой:

- нужно оценить денежные потоки от проекта - первоначальное вложение (отток) денежных средств и ожидаемые поступления (притоки) денежных средств в будущем;

- определить стоимость капитала (англ. Cost of Capital ) для вас - это будет ставкой дисконтирования;

- продисконтировать все денежные потоки (притоки и оттоки) от проекта по ставке, которую вы оценили в п.2);

- Сложить. Сумма всех дисконтированных потоков и будет равна NPV проекта.

Если NPV больше нуля, то проект можно принять, если NPV меньше нуля, то проект стоит отвергнуть.

Логическое обоснование метода NPV очень простое. Если NPV равно нулю, это означает, что денежные потоки от проекта достаточны, чтобы:

- возместить инвестированный капитал и

- обеспечить необходимый доход на этот капитал.

Если NPV положительный, значит, проект принесет прибыль, и чем больше величина NPV, тем прибыльнее является данный проект для инвестора. Поскольку доход кредиторов (у кого вы брали деньги в долг) фиксирован, весь доход выше этого уровня принадлежит акционерам. Если компания одобрит проект с нулевым NPV, позиция акционеров останется неизменной – компания станет больше, но цена акции не вырастет. Однако, если проект имеет положительную NPV, акционеры станут богаче.

Расчет NPV. Пример

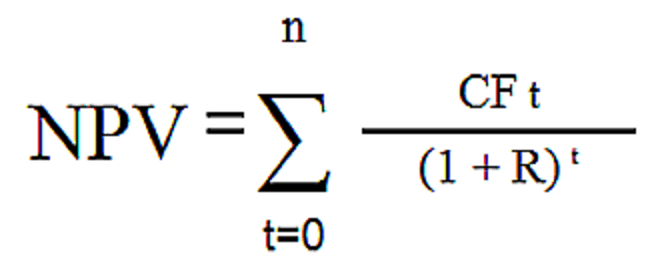

Формула расчета NPV выглядит сложно на взгляд человека, не относящего себя к математикам:

где

- n, t — количество временных периодов;

- CF — денежный поток (англ. Cash Flow );

- R — стоимость капитала, она же ставка дисконтирования (англ. Rate ).

На самом деле эта формула - всего лишь правильное математическое представление суммирования нескольких величин. Чтобы рассчитать NPV, возьмем для примера два проекта A и B , которые имеют следующую структуру денежных потоков на ближайшие 4 года:

Таблица 1. Денежный поток проектов A и B.

| Год | Проект A | Проект B |

|---|---|---|

| 0 | ($10,000) | ($10,000) |

| 1 | $5,000 | $1,000 |

| 2 | $4,000 | $3,000 |

| 3 | $3,000 | $4,000 |

| 4 | $1,000 | $6,000 |

Оба проекта A и B имеют одинаковые первоначальные инвестиции в $10,000, но денежные потоки в последующие годы сильно разнятся. Проект A предполагает более быструю отдачу от инвестиций, но к четвертому году денежные поступления от проекта сильно упадут. Проект B , напротив, в первые два года показывает более низкие денежные притоки, чем поступления от Проекта A , но зато в последующие два года Проект B принесет больше денежных средств, чем проект A . Рассчитаем NPV инвестиционного проекта.

Для упрощения расчета предположим:

- все денежные потоки случаются в конце каждого года;

- первоначальный денежный отток (вложение денег) произошел в момент времени «ноль», т.е. сейчас;

- стоимость капитала (ставка дисконтирования) составляет 10%.

Напомним, что для того, чтобы привести денежный поток к сегодняшнему дню, нужно умножить денежную сумму на коэффициент 1/(1+R), при этом (1+R) надо возвести в степень, равную количеству лет. Величина этой дроби называется фактором или коэффициентом дисконтирования. Чтобы не вычислять каждый раз этот коэффициент, его можно посмотреть в специальной таблице, которая называется «таблица коэффициентов дисконтирования».

Применим формулу NPV для Проекта A . У нас четыре годовых периода и пять денежных потоков. Первый поток ($10,000) - это наша инвестиция в момент времени «ноль», то есть сегодня. Если развернуть формулу NPV, приведенную чуть выше, то мы получим сумму из пяти слагаемых:

Если подставить в эту сумму данные из таблицы для Проекта A вместо CF и ставку 10% вместо R , то получим следующее выражение:

То, что стоит в делителе, можно рассчитать, но проще взять готовое значение из таблицы коэффициентов дисконтирования и умножить эти коэффициенты на сумму денежного потока. В результате приведенная стоимость денежных потоков для проекта A равна $788,2. Расчет NPV для проекта A можно так же представить в виде таблицы и в виде шкалы времени:

| Год | Проект A | Ставка 10% | Фактор | Сумма |

|---|---|---|---|---|

| 0 | ($10,000) | 1 | 1 | ($10,000) |

| 1 | $5,000 | 1 / (1.10) 1 | 0.9091 | $4,545.5 |

| 2 | $4,000 | 1 / (1.10) 2 | 0.8264 | $3,305.8 |

| 3 | $3,000 | 1 / (1.10) 3 | 0.7513 | $2,253.9 |

| 4 | $1,000 | 1 / (1.10) 4 | 0.6830 | $683.0 |

| ИТОГО: | $3,000 | $788.2 |

Рисунок 1. Расчет NPV для проекта А.

Аналогичным образом рассчитаем NPV для проекта B.

Поскольку коэффициенты дисконтирования уменьшаются с течением времени, вклад в приведенную стоимость проекта больших ($4,000 и $6,000), но отдалённых по времени (годы 3 и 4) денежных потоков будет меньше, чем вклад от денежных поступлений в первые годы проекта. Поэтому ожидаемо, что для проекта B чистая приведенная стоимость денежных потоков будет меньше, чем для проекта A . Наши расчеты NPV для проекта B дали результат — $491,5. Детальный расчет NPV для проекта B показан ниже.

Таблиц 2. Расчет NPV для проекта A.

| Год | Проект B | Ставка 10% | Фактор | Сумма |

|---|---|---|---|---|

| 0 | ($10,000) | 1 | 1 | ($10,000) |

| 1 | $1,000 | 1 / (1.10) 1 | 0.9091 | $909.1 |

| 2 | $3,000 | 1 / (1.10) 2 | 0.8264 | $2,479.2 |

| 3 | $4,000 | 1 / (1.10) 3 | 0.7513 | $3,005.2 |

| 4 | $6,000 | 1 / (1.10) 4 | 0.6830 | $4,098.0 |

| ИТОГО: | $4,000 | $491.5 |

Рисунок 2. Расчет NPV для проекта B.

Вывод

Оба эти проекта можно принять, так как NPV обоих проектов больше нуля, а, значит осуществление этих проектов приведет к увеличению доходов компании-инвестора. Если эти проекты взаимоисключающие и необходимо выбрать только один из них, то предпочтительнее выглядит проект A , поскольку его NPV=$788,2, что больше NPV=$491,5 проекта B .

Тонкости расчета NPV

Применить математическую формулу несложно, если известны все переменные. Когда у вас есть все цифры — денежные потоки и стоимость капитала, то вы легко сможете подставить их в формулу и рассчитать NPV. Но на практике не всё так просто. Реальная жизнь отличается от чистой математики тем, что невозможно точно определить величину переменных, которые входят в эту формулу. Собственно говоря, именно поэтому на практике примеров неудачных инвестиционных решений гораздо больше, чем удачных.

Денежные потоки

Самый важный и самый трудный шаг в анализе инвестиционных проектов - это оценка всех денежных потоков, связанных с проектом. Во-первых, это величина первоначальной инвестиции (оттока средств) сегодня. Во-вторых, это величины годовых притоков и оттоков денежных средств, которые ожидаются в последующие периоды.

Сделать точный прогноз всех расходов и доходов, связанных с большим комплексным проектом, невероятно трудно. Например, если инвестиционный проект связан с выпуском на рынок нового товара, то для расчета NPV необходимо будет сделать прогноз будущих продаж товара в штуках, и оценить цену продажи за единицу товара. Эти прогнозы основываются на оценке общего состояния экономики, эластичности спроса (зависимости уровня спроса от цены товара), потенциального эффекта от рекламы, предпочтений потребителей, а также реакции конкурентов на выход нового продукта.

Кроме того, необходимо будет сделать прогноз операционных расходов (платежей), а для этого оценить будущие цены на сырье, зарплату работников, коммунальные услуги, изменения ставок аренды, тенденции в изменении курсов валют, если какое-то сырье можно приобрести только за границей и так далее. И все эти оценки нужно сделать на несколько лет вперед.

Ставка дисконтирования

Ставка дисконтирования в формуле расчета NPV - это стоимость капитала для инвестора. Другими словами, это ставка процента, по которой компания-инвестор может привлечь финансовые ресурсы. В общем случае компания может получить финансирование из трех источников:

- взять в долг (обычно у банка);

- продать свои акции;

- использовать внутренние ресурсы (например, нераспределенную прибыль).

Финансовые ресурсы, которые могут быть получены из этих трех источников, имеют свою стоимость. И она разная! Наиболее понятна стоимость долговых обязательств. Это либо процент по долгосрочным кредитам, который требуют банки, либо процент по долгосрочным облигациям, если компания может выпустить свои долговые инструменты на финансовом рынке. Оценить стоимость финансирования из двух остальных источников сложнее. Финансистами давно разработаны несколько моделей для такой оценки, среди них небезызвестный CAPM (Capital Asset Pricing Model). Но есть и другие подходы.

Стоимость капитала для компании (и, следовательно, ставка дисконтирования в формуле NPV) будет средневзвешенная величина процентных ставок их этих трех источников. В англоязычной финансовой литературе это обозначается как WACC (Weighted Average Cost of Capital), что переводится как средневзвешенная стоимость капитала.

Зависимость NPV проекта от ставки дисконтирования

Понятно, что получить абсолютно точные величины всех денежных потоков проекта и точно определить стоимость капитала, т.е. ставку дисконтирования невозможно. В этой связи интересно проанализировать зависимость NPV от этих величин. У каждого проекта она будет разная. Наиболее часто делается анализ чувствительности показателя NPV от стоимости капитала. Давайте рассчитаем NPV по проектам A и B для разных ставок дисконтирования:

| Стоимость капитала, % | NPV A | NPV B |

|---|---|---|

| 0 | $3,000 | $4,000 |

| 2 | $2,497.4 | $3,176.3 |

| 4 | $2,027.7 | $2,420.0 |

| 6 | $1,587.9 | $1,724.4 |

| 8 | $1,175.5 | $1,083.5 |

| 10 | $788.2 | $491.5 |

| 12 | $423.9 | ($55.3) |

| 14 | $80.8 | ($562.0) |

| 16 | ($242.7) | ($1,032.1) |

| 18 | ($548.3) | ($1,468.7) |

Таблица 3. Зависимость NPV от ставки дисконтирования.

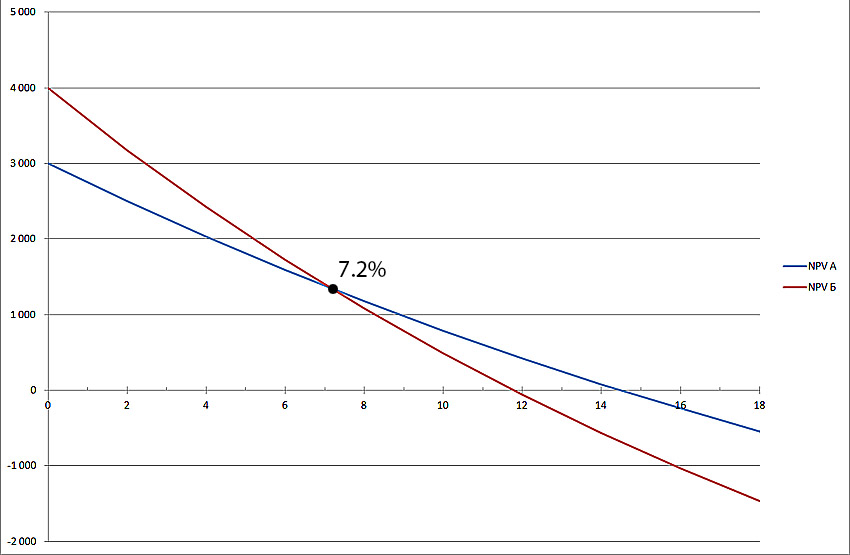

Табличная форма уступает графической по информативности, поэтому гораздо интереснее посмотреть результаты на графике (нажать, чтобы увеличить изображение):

Рисунок 3. Зависимость NPV от ставки дисконтирования.

Из графика видно, что NPV проекта A превышает NPV проекта B при ставке дисконтирования более 7% (точнее 7,2%). Это означает, что ошибка в оценке стоимости капитала для компании-инвестора может привести к ошибочному решению в плане того, какой проект из двух следует выбрать.

Кроме того, из графика также видно, что проект B является более чувствительным в отношении ставки дисконтирования. То есть NPV проекта B уменьшается быстрее по мере роста этой ставки. И это легко объяснимо. В проекте B денежные поступления в первые годы проекта невелики, со временем они увеличиваются. Но коэффициенты дисконтирования для более отдаленных периодов времени уменьшаются очень значительно. Поэтому вклад больших денежных потоков в чистую приведенную стоимость так же резко падает.

Например, можно рассчитать, чему будут равны $10,000 через 1 год, 4 года и 10 лет при ставках дисконтирования 5% и 10%, то наглядно можно увидеть, как сильно зависит приведенная стоимость денежного потока от времени его возникновения.

Таблица 4. Зависимость NPV от времени его возникновения.

| Год | Ставка 5% | Ставка 10% | Разница, $ | Разница, % |

|---|---|---|---|---|

| 1 | $9,524 | $9,091 | $433 | 4.5% |

| 4 | $8,227 | $6,830 | $1,397 | 17.0% |

| 10 | $6,139 | $3,855 | $2,284 | 37.2% |

В последнем столбце таблицы видно, что один и тот же денежный поток ($10,000) при разных ставках дисконтирования отличается через год всего на 4.5%. Тогда как тот же самый по величине денежный поток, только через 10 лет от сегодняшнего дня при дисконтировании по ставке 10% будет на 37.2% меньше, чем его же приведенная стоимость при ставке дисконтирования 5%. Высокая стоимость капитала «съедает» существенную часть дохода от инвестиционного проекта в отдаленные годовые периоды, и с этим ничего не поделать.

Именно поэтому, при оценке инвестиционных проектов денежные потоки, отстоящие от сегодняшнего дня более, чем на 10 лет, обычно не используются. Помимо существенного влияния дисконтирования, еще и точность оценки отдаленных по времени денежных потоков существенно ниже.

Просмотры: 14 942

Приведенная стоимость

Дисконтированная стоимость выражает стоимость будущих потоков платежей в значении текущих потоков платежей. Определение дисконтированной стоимости широко используется в экономике и финансах как инструмент сравнения потоков платежей, получаемых в разные сроки. Модель дисконтированной стоимости позволяет определить какой объем финансовых вложений намерен сделать инвестор для получения определенного денежного потока через заданный срок. Дисконтированная стоимость будущего потока платежей является функцией:

- срока через который ожидается будущий поток платежей,

- риска связанного с данным будущим потоком платежей,

- других факторов.

Показатель дисконтированной стоимости используется в качестве основы для вычисления амортизации финансовых заимствований.

Объяснение

Ценность денежных средств изменяется со временем. 100 рублей, полученные через пять лет, имеют иную (в большинстве случаев, меньшую) ценность чем 100 рублей, которые имеются в наличии. Имеющиеся в наличии денежные средства можно инвестировать в банковский депозит или любой другой инвестиционный инструмент, что обеспечит процентный доход. То есть 100 руб. сегодня, дают 100 руб. плюс процентный доход через пять лет. Кроме того, на имеющиеся в наличии 100 руб. можно приобрести товар, который через пять лет будет иметь более высокую цену в следствие инфляции. Следовательно 100 руб. через пять лет не позволят приобрести тот же товар. В данном примере показатель дисконтированной стоимости позволяет вычислить сколько на сегодняшний день стоят 100 руб. которые будут получены через пять лет.

Вычисление

где - поток платежей полученный через лет, - ставка дисконтирования определенная исходя из вышеперечисленных факторов, - дисконтированная стоимость будущего потока платежей .

Для того чтобы получить через лет сумму равную , при том что инфляция, риск и др. определяют ставку дисконтирования равную , инвестор согласен вложить сегодня сумму равную .

Дисконтированная стоимость серии потоков платежей и аннуитетных платежей

Дисконтированная стоимость серии потоков платежей равна сумме дисконтированных стоимостей каждого из составляющих потоков платежей. Так, дисконтированная стоимость серии потоков платежей получаемых каждый год в течении периода лет вычисляется по следующей формуле:

Дисконтированная стоимость перпетуитетов (бессрочных аннуитетов)

Исходя из формулы расчета дисконтированной стоимости аннуитетных платежей, можно получить формулу для дисконтированной стоимости перпетуитетов (бессрочных аннуитетов). Когда значение стремится к бесконечности, часть формулы , стремится к нулю. При таких условиях формула для перпетуитетов будет иметь следующий вид:

.Дисконтированная стоимость бессрочных ценных бумаг с растущими платежами, например акции c увеличивающимися дивидендными доходами рассчитывается по модели Гордона

References

Wikimedia Foundation . 2010 .

Смотреть что такое "Приведенная стоимость" в других словарях:

Приведенная стоимость

Приведенная стоимость - (present value) сумма (затраты, доходы и т.п.) в базовый момент времени, равноценная суммам, оцениваемым в другие моменты времени (произведенным или ожидаемым затратам, доходам и т.п.). Приведение во времени осуществляется с помощью… … Экономико-математический словарь

приведенная стоимость - Сумма (затраты, доходы и т.п.) в базовый момент времени, равноценная суммам, оцениваемым в другие моменты времени (произведенным или ожидаемым затратам, доходам и т.п.). Приведение во времени осуществляется с помощью дисконтирования.… … Справочник технического переводчика

приведенная стоимость - Сегодняшняя стоимость будущих платежей или потока наличности, дисконтированной с учетом некоторой сложной процентной ставки (сложных процентов). Например, приведенная стоимость 1000 долл., которые должны быть получены через 10 лет, составляет… … Финансово-инвестиционный толковый словарь

Приведенная стоимость - (PRESENT VALUE) стоимость будущих количественных величин, приведенная к текущему моменту … Современные деньги и банковское дело: глоссарий

Приведенная стоимость - сумма, вычисленная при помощи дисконтирования будущих потоков денежных средств анализируемого проекта при ставке дисконтирования, равной требуемой доходности. От чистой приведенной стоимости ее значение отличается тем, что в расчеты не включаются … Словарь терминов по экспертизе и управлению недвижимостью

Приведенная стоимость дебиторской задолженности - (present value of accounts payable) Стоимость дебиторской задолженности без учета созданного резерва по сомнительным долгам, дисконтированная по сроку погашения. Применяется при подготовке разделительных балансов (при разделении компаний) … Экономико-математический словарь

Играют важнейшую роль в развитии экономики, повышении ее конкурентоспособности. Проблема придания им динамичного и безальтернативного характера является весьма актуальной для современной России. При помощи них достигается качественно новый уровень средств производства, наращивание его объемов, развитие инновационных технологий.

Актуальна ли тема инвестиций для России? Возможно, ответом на данный вопрос будет информация Росстата за 2013 год, свидетельствующая, что годовой поток иностранных инвестиций в экономику страны, сравнительно с прошлым годом, увеличился на 40%. В целом же, накопленный иностранный капитал в экономике России на конец прошлого года составил 384,1 миллиарда долларов США. Большая часть инвестиций (38%) приходится на обрабатывающую промышленность. 18% от их объема вкладывается на торговлю и ремонт, почти столько же (17%) - в добывающую промышленность.

Как утверждает статистика, начиная с 2012 года, экономические обозреватели определили, что Россия занимает шестое место в мире по своей инвестиционной привлекательности и одновременно является лидером среди стран СНГ по этому показателю. В том же 2012 году прямые иностранные инвестиции на российском рынке охватывали 128 крупных объектов. Динамика процесса очевидна. Уже в 2013 году, по данным Росстата, только объем прямых иностранных инвестиций в экономику России увеличился на 10,1% и достиг суммы 170,18 млрд $.

Не вызывает сомнений, что все эти капиталовложения осуществляются осмысленно. Инвестор предварительно, перед вложением своих средств, конечно, оценивает привлекательность проекта коммерчески, финансово, технически, социально.

Инвестиционная привлекательность

Вышеуказанная статистика имеет и «техническую» сторону. Этот процесс глубоко осмыслен по известному принципу, согласно которому предварительно следует семь раз отмерять. Сущность инвестиционной привлекательности как экономической категории заключается в заранее определенной инвестором выгоде непосредственно перед вложением его капиталов в конкретную компанию либо проект. Осуществляя инвестирование, внимание обращают на платежеспособность и финансовую устойчивость стартапера на всех этапах освоения им вложенных в него денежных средств. Поэтому структура самой инвестиции, а также ее потоки должны быть, в свою очередь, оптимизированы.

Это достижимо, если компания, осуществляющая подобное вложение денежных средств, системно осуществляет стратегическое управление инвестициями в стартапера. Последнее заключается в:

- трезвом анализе перспективных целей его развития;

- формировании адекватной им инвестиционной политики;

- реализации ее с соблюдением необходимого контроля при постоянной стоимостной коррекции соотносительно с конъюнктурой рынка.

Изучается предыдущий объем стартапера, приоритетно рассматривается возможность снижения текущих затрат, повышение технологического уровня производства.

При формировании стратегии обязательно берутся во внимание правовые условия для ее проведения, оценивается уровень коррупции в сегменте экономики, осуществляется прогноз конъюнктуры.

Методы оценки инвестиционной привлекательности

Они подразделяются на статические и динамические. При использовании статических методов допускается существенное упрощение - стоимость капитала постоянна во времени. Результативность статических капиталовложений определяют сроком их окупаемости и коэффициентом эффективности. Однако такие академические показатели малопригодны на практике.

В реальной экономике для оценки инвестиций чаще используют динамические показатели. Темой данной статьи станет один из них - чистый дисконтированный доход (NPV, он же ЧДД). Следует отметить, что, кроме него, используют такие динамичные параметры, как:

Но все-таки среди вышеперечисленных показателей на практике центральное место остается за чистым дисконтированным доходом. Возможно, причина в том, что данный параметр позволяет соотнести причину и следствие - капиталовложения с суммой генерируемых ими денежных поступлений. Заключенная в его содержании обратная связь привела к тому, что стандартным инвестиционным критерием воспринимают именно NPV. Что этот показатель все-таки недоучитывает? Эти вопросы мы рассмотрим в статье также.

Принципиальная формула определения NPV

Относят к методам дисконтирования потоков денежных средств или DCF-методам. Его экономический смысл основан на сравнении инвестиционных затрат IC и скорректированных будущих денежных потоков. Принципиально ЧДД вычисляется следующим образом (см. формулу 1): NPV = PV - Io, где:

- PV - текущее значение денежного потока;

- Io - первоначальная инвестиция.

Вышеуказанная NPV-формула упрощенно показывает денежные доходы.

Формула, учитывающая дисконт и разовую инвестицию

Конечно же, вышеуказанная формула (1) должна быть усложнена, хотя бы для того, чтобы показать в ней механизм дисконтирования. Так как приток финансовых средств распределен во времени, его дисконтируют посредством специального коэффициента r, который зависит от стоимости капиталовложений. Дисконтированием параметра достигается сопоставление различных по времени возникновения денежных потоков (см. формулу 2), где:

NPV-формула должна учитывать скорректированные дисконотом (коэффициентом r), определяемым аналитиками инвестора таким образом, чтобы по инвестиционному проекту в реальном времени учитывались и приток, и отток денежных средств.

Согласно вышеописанной методике, взаимосвязь параметров эффективности вложений может быть представлена математически. Какую закономерность выражает формула, определяющая сущность NPV? Что этот показатель отображает получаемый инвестором денежный поток после реализации им инвестиционного проекта и окупания затрат, предусмотренного в нем (см. формулу 3), где:

- CF t - инвестиционные платежи в течении t лет;

- Io - первоначальная инвестиция;

- r - дисконт.

Приведенная выше) рассчитывается как разность суммарных денежных поступлений, актуализированных к определенному моменту времени по рискам и первоначальной инвестиции. Поэтому ее экономическое содержание (имеется в виду - текущий вариант формулы) - прибыль, получаемая инвестором при мощной разовой первоначальной инвестиции, т. е. добавочная стоимость проекта.

В данном случае мы говорим про критерий NPV. Формула (3) - уже более реальный инструмент вкладчика капитала, рассматривающий возможность осуществления им инвестиции с точки зрения последующих выгод. Оперируя с актуализированными на текущий момент времени денежными потоками, он является индикатором выгоды для инвестора. Анализ ее результатов реально влияет на его решение: осуществлять капиталовложения либо отказаться от них.

О чем говорят инвестору отрицательные значения NPV? Что этот проект убыточен, и капиталовложения в него нерентабельны. Противоположную ситуацию он имеет при положительном ЧДД. В этом случае инвестиционная привлекательность проекта высока, и соответственно, такой инвестиционный бизнес прибылен. Впрочем, возможна ситуация, когда чистый дисконтированный доход равен нулю. Любопытно, что при таких обстоятельствах капиталовложения производятся. О чем свидетельствует инвестору такой NPV? Что этой его инвестицией будет расширена доля рынка компании. Прибыли она не принесет, зато упрочит состояние бизнеса.

Чистый дисконтированный доход при многошаговой стратегии инвестиций

Стратегии инвестиций изменяют мир вокруг нас. Хорошо на эту тему сказал известный американский писатель и бизнесмен Роберт Кийосаки о том, что рискованным является не само инвестирование, а отсутствие управления им. Вместе с тем, постоянно прогрессирущая материально-техническая база вынуждает инвесторов не к разовым, а к периодическим вложениям. NPV инвестиционного проекта в этом случае будет определяться по следующей формуле (3), где m - количество лет, на протяжении которых инвестиционная деятельность будет осуществляться, I - коэффицинт инфляции.

Практическое использование формулы

Очевидно, что производить расчеты по формуле (4), не пользуясь вспомогательным инструментарием, - дело довольно трудоемкое. Поэтому достаточно распространена практика исчисления индикаторов окупаемости инвестиций при помощи созданных специалистами табличных процессоров (например, реализованных в Excel). Характерно, что для оценки NPV инвестиционного проекта следует брать во внимание несколько потоков капиталовложений. При этом инвестор анализирует сразу несколько стратегий, чтобы окончательно уяснить три вопроса:

- -какой необходим объем инвестиции и во сколько этапов;

- -где найти дополнительные источники финансирования, кредитования в случае их необходимости;

- -превышает ли объем прогнозных поступлений расходы, связанные с инвестициями.

Наиболее распространенным способом - практически рассчитать реальную жизнеспособность инвестиционного проекта - является определение для него параметров NPV 0 при (NPV = 0). Табличная форма позволяет инвесторам без лишних затрат времени, не обращаясь за помощью специалистов, за минимальное время наглядно представить различные стратегии и в результате избрать оптимальный по эффективности вариант инвестиционного процесса.

Использование Excel для определения ЧДД

Как на практике инвесторы производят прогнозный расчет NPV в Excel? Пример такого вычисления мы представим ниже. Методическое обеспечение самой возможности определения эффективности инвестиционного процесса основывается на специализированной встроенной функции ЧПС(). Это сложная функция, работающая с несколькими аргументами, характерными для формулы определения чистого дисконтированного дохода. Продемонстрируем синтаксис данной функции:

ЧПС(r; Io;C4:C11), где (5) r - ставка дисконта; Io - первоначальные инвестиции

CF1: CF9 - денежный поток проекта за 8 периодов.

Этап инвестиционного проекта CF | Денежный поток (тыс. руб.) | Дисконт | Чистая приведенная стоимость NPV |

186,39 тыс. руб. |

|||

В целом, исходя из начальной инвестиции в 2,0 млн руб. и последующих денежных потоков на девяти этапах инвестиционного проекта и ставки дисконта 10%, чистый дисконтированный доход NPV составит 186,39 тыс. руб. Динамика же денежных потоков может быть представлена в виде следующей диаграммы (см. диаграмму 1).

Диаграмма 1. Денежные потоки инвестиционного проекта

Таким образом, можно сделать вывод о прибыльности и перспективности инвестиции, показанной в данном примере.

График чистого дисконтированного дохода

Современный инвестиционный проект (ИП) рассматривается нынче экономической теорией в виде долгосрочного календарного плана вложений капитала. На каждом своем временном этапе он характеризуется определенными доходами и затратами. Главной статьей доходов является выручка от реализации товаров и услуг, являющимися основной целью такой инвестиции.

Чтобы построить NPV-график, следует рассмотреть, как ведет себя данная функция (существенность денежных потоков) в зависимости от аргумента - продолжительности инвестиций различных значений ЧДД. Если для вышеприведенного примера, то на его девятом этапе мы получаем совокупное значение частного дисконтированного дохода 185,39 тыс. руб., то, ограничив его восемью этапами (скажем, продав бизнес), мы достигнем ЧДД 440,85 тыс. руб. Семью - мы войдем в убыток (-72,31 тыс. руб.), шестью - убыток станет более существенным (-503,36 тыс. руб.), пятью - (-796,89 тыс. руб.), четырьмя - (-345,60 тыс. руб.), тремя - (-405,71 тыс. руб.), ограничившись двумя этапами - (-1157,02 тыс. руб.). Указанная динамика показывает, что NPV проекта имеет тенденцию к долговременному увеличению. С одной стороны, эта инвестиция прибыльна, с другой - устойчивая прибыль инвестора ожидается примерно с седьмого ее этапа (см. диаграмму 2).

Диаграмма 2. График ЧДД

Выбор варианта инвестиционного проекта

При анализе диаграммы 2 обнаруживаются два альтернативных варианта возможной стратегии инвестора. Их сущность можно истолковать предельно просто: «Что выбрать - меньшую прибыль, но сразу, либо большую, но позже?» Судя по графику, NPV (чистая текущая стоимость) временно достигает положительного значения на четвертом этапе инвестиционного проекта, однако при условии более длительной инвестиционной стратегии мы входим в фазу устойчивой доходности.

Кроме того, отметим, что величина ЧДД зависит от ставки дисконта.

Что учитывает ставка дисконта

Одним из компонентов формул (3) и (4), по которым рассчитывается NPV проекта, является определенный дисконтный процент, так называемая ставка. Что она показывает? Главным образом, ожидаемый индекс инфляции. В устойчиво развивающемся обществе он составляет 6-12%. Скажем больше: дисконтная ставка напрямую зависит от индекса инфляции. Напомним известный факт: в стране, где превышает 15%, инвестиции становятся невыгодными.

У нас есть возможность проверить это на практике (у нас ведь есть пример вычисления ЧДД с помощью Excel). Вспомним, что рассчитанный нами показатель NPV при ставке дисконта 10% на девятом этапе инвестиционного проекта составляет 186,39 тыс. руб., что демонстрирует прибыль и заинтересовывает инвестора. Заменим в Excel-ной таблице ставку дисконта на 15%. Что продемонстрирует нам функция ЧПС()? Убыток (и это в конце по завершению девятиэтапной в 32,4 тыс. рублей. Согласится ли инвестор на проект с подобной ставкой дисконта? Отнюдь.

Если же мы условно уменьшим дисконт до 8% перед тем, как рассчитать NPV, то картина изменится на противоположную: чистый дисконтированный доход увеличится до 296,08 тыс. руб.

Таким образом, налицо демонстрация преимуществ стабильной экономики с невысокой инфляцией для успешной инвестиционной деятельности.

Крупнейшие российские инвесторы и NPV

К чему приводит удачный учет инвесторами выигрышных стратегий? Ответ прост - к успеху! Представим рейтинг крупнейших российских частных инвесторов по итогам прошлого года. Первую позицию занимает Юрий Мильнер, совладелец Mail.ru Group, основавший фонд DTS. Он успешно инвестирует в Facebook, Groupon Zygna. Масштабы его капиталовложений адекватны современным мировым. Возможно, поэтому он занимает 35-ю позицию во всемирном рейтинге, так называемом Списке Мидаса.

Вторая позиция - за Виктором Ремшей, совершившем в 2012 году блестящую сделку по продаже 49,9% сервиса Begun.

Третью позицию занимает совладелец около 29 интернет-компаний, в том числе мегамаркета Ozon.ru. Как видим, тройка крупнейших отечественных частных инвесторов осуществляет капиталовложения в интернет-технологии, т. е. сферу нематериального производства.

Случайна ли такая специализация? Использовав инструментарий определения NPV, попробуем найти ответ. Вышеперечисленные инвесторы в силу специфики рынка интернет-технологий автоматически входят в рынок с меньшим дисконтом, максимизируя свои выгоды.

Вывод

Современное бизнес-планирование в части расчетов окупаемости инвестиций и критичности к изменениям расходных в настоящее время широко использует предварительный анализ эффективности, включающий определение чистого дисконтированного дохода. Для инвесторов большое значение имеет определение устойчивости показателей базового варианта инвестиционного проекта.

Универсальность NPV позволяет осуществить это, проанализировав изменение параметров инвестиционного проекта при нулевом его значении. Кроме того, это достаточно технологичный инструмент, реализованный для широкого круга пользователей в стандартных табличных процессорах при помощи встроенных в них функций.

Он настолько популярен, что в русскоязычном Интернете даже размещены онлайн-калькуляторы для его определения. Впрочем, инструментарий Excel позволяет проанализировать больше вариантов инвестиционной стратегии.

Чистая приведенная стоимость (NPV) - это один из основных показателей, на основе которого принимаются финансовые решения. Обычно NPV используется для оценки эффективности инвестиций в долгосрочной перспективе. Чаще этот показатель используется в сфере корпоративных финансов, но он также полезен для ежедневного мониторинга финансовой ситуации. Чистая приведенная стоимость вычисляется по формуле (P / (1 + i) t) – C, где t – количество временных периодов, P – поток платежей, C – сумма начальных инвестиций, i – ставка дисконтирования.

Шаги

Часть 1

Вычисление NPV- Например, вы владеете палаткой по продаже апельсинового сока. Вы подумываете о покупке электрической соковыжималки, которая поможет вам увеличить производство сока. Если соковыжималка стоит $100, то $100 – это начальные инвестиции. Со временем эти начальные инвестиции позволят вам заработать больше денег. Вычислив NPV, вы определите, стоит ли покупать соковыжималку.

-

Определите, какой период времени вы будете анализировать. Например, если обувная фабрика покупает дополнительное оборудование, то цель этой покупки – увеличить производство и заработать больше денег в течение определенного промежутка времени (пока это оборудование не выйдет из строя). Поэтому для вычисления NPV вам необходимо знать период времени, в течение которого вложенные инвестиции должны окупиться. Период времени может измеряться в любых единицах времени, но в большинстве случаев одним временным периодом считают один год.

- В нашем примере гарантия на соковыжималку дается на 3 года. В этом случае количество временных периодов равно 3, так как спустя 3 года соковыжималка, скорее всего, поломается, и не сможет приносить дополнительную прибыль.

-

Определите поток платежей в течение одного временного периода, то есть денежные поступления, которые генерируются благодаря вложенным инвестициям. Поток платежей может быть известным или оценочным значением. Если это оценочное значение, то для его получения компании и финансовые фирмы тратят много времени и нанимают соответствующих специалистов и аналитиков.

- В нашем примере предположим, что вы думаете, что покупка соковыжималки за $100 принесет дополнительные $50 в первый год, $40 во второй год и $30 в третий год (за счет сокращения времени, которое ваши сотрудники тратят на производство сока и соответствующих затрат на заработную плату). В этом случае поток платежей: $50 за 1 год, $40 за 2 год, $30 за 3 год.

-

Определите ставку дисконтирования. В целом любая сумма имеет большую ценность в настоящий момент, чем в будущем. Сегодня вы можете положить эту сумму в банк, а в будущем получить ее с процентами (то есть $10 сегодня стоят больше, чем $10 в будущем, так как вы можете инвестировать $10 сегодня и получить больше $11 в будущем). Для вычисления NPV вы должны знать процентную ставку на инвестиционный счет или инвестиционную возможность с аналогичным уровнем риска. Такая процентная ставка называется ставкой дисконтирования; для вычисления NPV ее надо преобразовать в десятичную дробь.

- Зачастую компании используют средневзвешенную стоимость капитала для определения ставки дисконтирования. В простых ситуациях можно использовать норму доходности по сберегательному счету, инвестиционному счету и так далее (то есть счету, на который можно положить деньги под проценты).

- В нашем примере допустим, что если вы не купите соковыжималку, вы вложите деньги в фондовый рынок, где заработаете 4% годовых от вложенной суммы. В этом случае, 0,04 (4% в виде десятичной дроби) - это ставка дисконтирования.

-

Дисконтируйте денежный поток. Это можно сделать с помощью формулы P / (1 + i) t , где P – денежный поток, i – процентная ставка и t – время. Сейчас о начальных инвестициях можно не задумываться – они пригодятся в дальнейших вычислениях.

- В нашем примере число временных периодов равно 3, поэтому используйте формулу три раза. Вычислите ежегодные дисконтированные денежные потоки следующим образом:

- Год 1: 50 / (1 + 0,04) 1 = 50 / (1,04) = $48,08

- Год 2: 40 / (1 +0,04) 2 = 40 / 1,082 = $36,98

- Год 3: 30 / (1 +0,04) 3 = 30 / 1,125 = $26,67

- В нашем примере число временных периодов равно 3, поэтому используйте формулу три раза. Вычислите ежегодные дисконтированные денежные потоки следующим образом:

-

Сложите полученные значения дисконтированных денежных потоков и вычтите из суммы начальные инвестиции. В итоге вы получите NPV, то есть сумму денег, которую принесут вложенные инвестиции, по сравнению с суммой, которую принесут вам альтернативные инвестиции под ставку дисконтирования. Другими словами, если это положительное число, то вы заработаете больше денег на инвестициях, чем на альтернативных инвестициях (и наоборот, если число отрицательное). Но помните, что точность расчетов зависит от того, как точно вы оценили будущие потоки денежных средств и ставку дисконтирования.

- В нашем примере NPV вычисляется следующим образом:

- 48,08 + 36,98 + 26,67 - 100 = $11,73

- В нашем примере NPV вычисляется следующим образом:

-

Если NPV – положительное число, то проект будет прибыльным. Если NPV отрицательный, то следует вложить деньги куда-нибудь еще или пересмотреть проект. В реальном мире NPV позволяет принять решение о том, стоит ли вообще вкладывать инвестиции в тот или иной проект.

- В нашем примере NPV = $11,73. Так как это положительное число, то вы, скорее всего, решите купить соковыжималку.

- Обратите внимание, что эта цифра не значит, что электрическая соковыжималка принесет вам только $11,73. На самом деле это означает, что соковыжималка принесет вам сумму, на $11,73 больше суммы, которую вы получите, вложив деньги в фондовый рынок под 4% годовых.

Часть 2

Использование формулы для вычисления NPV-

Вычислив NPV нескольких инвестиционных проектов, вы сможете сравнить их эффективность. Инвестиции с высоким NPV являются более эффективными, поэтому вкладывайте инвестиции в проекты с наибольшим NPV (если у вас нет достаточных средств для вложения в каждый проект).

- Например, вы рассматриваете три инвестиционных проекта. У одного NPV равно $150, у второго NPV равно $45, у третьего NPV равно -$10. В этой ситуации вкладывайте деньги в проект, NPV которого равен $150, и только потом инвестируйте средства в проект с NPV равным $45. Не инвестируйте в проект с NPV = -$10, так как отрицательная величина свидетельствует о том, что лучше вложить средства в альтернативный проект с аналогичным уровнем риска.

-

Используйте формулу PV = FV / (1+i) t , чтобы вычислить «сегодняшнюю» и «будущую» стоимость инвестиций. В этой формуле i – ставка дисконтирования, t – время, FV – будущая стоимость, PV – текущая стоимость.

- Например, вычислим стоимость инвестиций в $1000 через пять лет. Предположим, что эти средства можно инвестировать (как альтернатива) под 2% годовых. В этом случае i = 0,02; t = 5 , PV = 1000.

- 1000 = FV / (1+0,02) 5

- 1000 = FV / (1,02) 5

- 1000 = FV / 1,104

- 1000 x 1,104 = FV = $1104 .

- Например, вычислим стоимость инвестиций в $1000 через пять лет. Предположим, что эти средства можно инвестировать (как альтернатива) под 2% годовых. В этом случае i = 0,02; t = 5 , PV = 1000.

-

Узнайте, какие методы оценки существуют для получения более точного значения NPV. Как отмечалось выше, точность вычисления NPV зависит от точности значений величин, которые вы используете для оценки ставки дисконтирования и будущих потоков платежей. Если ставка дисконтирования близка к процентной ставки альтернативного инвестиционного проекта (с аналогичным уровнем риска), а будущие денежные потоки близки к суммам, которые вы получите в действительности (в результате сделанных инвестиций), то вычисленное значение NPV будет весьма точным. Чтобы оценивать необходимые величины как можно точнее, узнайте о корпоративных методах оценок, которые используются крупными корпорациями при анализе огромных многомиллионных инвестиционных проектов.

- Всегда помните, что существуют другие, не финансовые факторы (например, экологические или социальные), которые необходимо учитывать при принятии любого инвестиционного решения.

- NPV также можно вычислить, используя финансовый калькулятор или NPV-таблицы, которые полезны, если у вас нет финансового калькулятора.

Определите сумму начальных инвестиций. Инвестиции зачастую совершаются для того, чтобы приносить прибыль в долгосрочной перспективе. Например, строительная компания может купить бульдозер, чтобы браться за крупные проекты и зарабатывать на них больше денег. Такие инвестиции всегда имеют первоначальный размер.

В данной статье мы рассмотрим, что такое чистая текущая стоимость (NPV), какой экономический смысл она имеет, как и по какой формуле рассчитать чистую текущую стоимость, рассмотрим некоторые примеры расчёта, в том числе при помощи формул MS Exel.

Что такое чистая текущая стоимость (NPV)?

При вложении денег в любой инвестиционный проект ключевым моментом для инвестора является оценка экономической целесообразности такого инвестирования. Ведь инвестор стремится не только окупить свои вложения, но и ещё что-то заработать сверх суммы первоначальной инвестиции. Кроме того, задачей инвестора является поиск альтернативных вариантов инвестирования, которые бы при сопоставимых уровнях риска и прочих условиях инвестирования принесли бы более высокую прибыль. Одним из методов подобного анализа является расчёт чистой текущей стоимости инвестиционного проекта.

Чистая текущая стоимость (NPV, Net Present Value) – это показатель экономической эффективности инвестиционного проекта, который рассчитывается путём дисконтирования (приведения к текущей стоимости, т.е. на момент инвестирования) ожидаемых денежных потоков (как доходов, так и расходов).

Чистая текущая стоимость отражает прибыль инвестора (добавочную стоимость инвестиций), которую инвестор ожидает получить от реализации проекта, после того, как денежные притоки окупят его первоначальные инвестиционные затраты и периодические денежные оттоки, связанные с осуществлением такого проекта.

В отечественной практике термин «чистая текущая стоимость» имеет ряд тождественных обозначений: чистая приведённая стоимость (ЧПС), чистый приведённый эффект (ЧПЭ), чистый дисконтированный доход (ЧДД), Net Present Value (NPV).

Формула расчёта NPV

Для расчёта NPV необходимо:

- Составить прогнозный график по инвестиционному проекту в разрезе периодов. Денежные потоки должны включать как доходы (притоки средств), так и расходы (осуществляемые инвестиции и прочие затраты по реализации проекта).

- Определить размер . По сути, ставка дисконтирования отражает предельную норму стоимости капитала инвестора. Например, если для инвестирования будут использованы заёмные средства банка, то ставкой дисконтирования будет являться по кредиту. Если же будут использованы собственные средства инвестора, то за ставку дисконтирования может быть взята ставка процента по банковскому депозиту, ставка доходности по государственным облигациям и т.п.

Расчёт NPV осуществляется по следующей формуле:

где

NPV

(Net Present Value) — чистая текущая стоимость инвестиционного проекта;

CF

(Cash Flow) — денежный поток;

r

— ставка дисконтирования;

n

— общее количество периодов (интервалов, шагов) i = 0, 1, 2, …, n

за весь срок инвестирования.

В данной формуле CF 0 соответствует объёму первоначальных инвестиций IC (Invested Capital), т.е. CF 0 = IC . При этом денежный поток CF 0 имеет отрицательное значение.

Поэтому, вышеуказанную формулу можно модифицировать:

Если инвестиции в проект осуществляются не одномоментно, а на протяжении ряда периодов, то инвестиционные вложения также должны быть продисконтированны. В таком случае формула NPV проекта примет следующий вид:

Практическое применение NPV (чистой текущей стоимости)

Расчёт NPV позволяет оценить целесообразность инвестирования денежных средств. Возможны три варианта значения NPV:

- NPV > 0 . Если чистая текущая стоимость имеет положительное значение, то это свидетельствует о полной окупаемости инвестиций, а значение NPV показывает итоговый размер прибыли инвестора. Инвестиции являются целесообразными в следствие их экономической эффективности.

- NPV = 0 . Если чистая текущая стоимость имеет нулевое значение, то это свидетельствует об окупаемости инвестиций, но инвестор при этом не получает прибыль. Например, если были использованы заёмные средства, то денежные потоки от инвестиционных вложений позволят в полном объеме рассчитаться с кредитором, в том числе выплатить причитающиеся ему проценты, но финансовое положение инвестора при этом не изменится. Поэтому следует поискать альтернативные варианты вложения денежных средств, которые бы имели положительный экономический эффект.

- NPV < 0 . Если чистая текущая стоимость имеет отрицательное значение, то инвестиция не окупается, а инвестор в таком случае получает убыток. От вложения средств в такой проект следует отказаться.

Таким образом, к инвестированию принимаются все проекты, которые имеют положительное значение NPV. Если же инвестору необходимо сделать выбор в пользу только одного из рассматриваемых проектов, то при прочих равных условиях предпочтение следует отдать тому проекту, который имеет наибольшее значение NPV.

Расчёт NPV при помощи MS Exel

В MS Exel существует функция ЧПС, позволяющая осуществить расчёт чистой приведённой стоимости.

Функция ЧПС возвращает величину чистой приведенной стоимости инвестиции, используя ставку дисконтирования, а также стоимости будущих выплат (отрицательные значения) и поступлений (положительные значения).

Синтаксис функции ЧПС:

ЧПС(ставка;значение1;значение2; ...)где

Ставка

— ставка дисконтирования за один период.

Значение1, значение2,…

- от 1 до 29 аргументов, представляющих расходы и доходы

.

Значение1, значение2, … должны быть равномерно распределены во времени, выплаты должны осуществляться в конце каждого периода.

ЧПС использует порядок аргументов значение1, значение2, … для определения порядка поступлений и платежей. Убедитесь в том, что ваши платежи и поступления введены в правильном порядке.

Рассмотрим пример расчёта NPV на базе 4-х альтернативных проектов.

В результате проведённых расчётов проект А следует отклонить, проект Б находится в точке безразличия для инвестора, а вот проекты В и Г следует использовать для вложения средств. При этом, если необходимо выбрать только один проект, то предпочтение следует отдать проекту В , невзирая на то, что сумму недисконтированных денежных потоков за 10 лет он генерирует меньше, чем проект Г .

Преимущества и недостатки NPV

К положительным моментам методики NPV можно отнести:

- чёткие и простые правила для принятия решений относительно инвестиционной привлекательности проекта;

- применение ставки дисконтирования для корректировки суммы денежных потоков во времени;

- возможность учета премии за риск в составе ставки дисконтирования (для более рискованных проектов можно применить повышенную ставку дисконтирования).

К недостаткам NPV можно отнести следующие:

- трудность оценки для сложных инвестиционных проектов, которые включают в себя множество рисков особенно в долгосрочной перспективе (требуется корректировка ставки дисконтирования);

- сложность прогнозирования будущих денежных потоков, от точности которых зависит расчетная величина NPV;

- формула NPV не учитывает реинвестирование денежных потоков (доходов);

- NPV отражает только абсолютную величину прибыли. Для более корректного анализа необходимо также дополнительно производить расчёт и относительных показателей, например таких как , .