Отчетность компаний и ИП, применяющих упрощенную систему налогообложения, несколько отличается от отчетов, представляемых предприятиями, работающими на ОСНО. Упрощенцы не уплачивают налога на прибыль, в большинстве ситуаций – НДС и налог на имущество. И эти особенности влияют на пакет обязательных отчетов. Разберемся, какие формы входят в УСН отчетность в 2018 году, сформировав приведенные сведения, для удобства восприятия в таблицу - перечень отчетов, которые должны сдавать упрощенцы контролирующим органам в указанные сроки.

Отчеты ООО на УСН в 2018 году: таблица

По результатам деятельности за год компании на УСН сдают годовой баланс с необходимыми приложениями, декларацию по упрощенному налогу, отчитываются по доходам сотрудников, их среднесписочной численности и пенсионному стажу. Квартальную отчетность ООО на УСН в 2018 составляют отчеты 6-НДФЛ, расчеты по страховым взносам в ИФНС и ФСС. Ежемесячно же необходимо представлять отчеты СЗВ-М в Пенсионный фонд.

|

Особенности формы |

Срок представления отчета |

Орган представления |

||||

|

за полугодие |

||||||

|

Декларация по УСН за 2018 год |

Представляется в соответствии с п. 1 ст. 346.23 НК РФ |

|||||

|

Бухгалтерская отчетность за год |

Согласно ст. 13, 18 закона от 06.12.2011 № 402-ФЗ и ст. 23 НК РФ |

|||||

|

Квартальная форма (п.2 ст. 230 НК) |

||||||

|

Справки 2-НДФЛ |

Годовая отчетность по доходам каждого сотрудника и физических лиц, взаимодействующих с фирмой (п.2 ст. 230 НК). Срок сдачи зависит от признака справки, указывающей факт удержания налога (признак 1 – НДФЛ удержан, признак 2 – налог начислен, но не удержан). |

01.03.2019 (признак 2) 01.04.2019 (признак 1) |

||||

|

Квартальный отчет, объединяющий суммы отчислений по страховым взносам (п. 7 ст. 431 НК) в ПФР, ФФОМС, ФСС (по временной нетрудоспособности и материнству) |

||||||

|

Сведения о среднесписочной численности |

Годовая форма (п. 3 ст. 80 НК РФ) |

|||||

|

Квартальная форма подается до 20-го числа месяца после отчетного квартала, если отчет оформлен на бумаге и до 25-го, если отправлен электронно |

||||||

|

Ежемесячная форма (п. 2.2 ст. 11 закона «О персучете в системе ОПС» от 01.04.1996 № 27-ФЗ) |

Представляется ежемесячно не позднее 15-го числа месяца, следующего за отчетным. |

|||||

|

Годовой отчет о пенсионном стаже сотрудников (п. 2 ст. 11 закона «О персучете в системе ОПС» от 01.04.1996 № 27-ФЗ) |

||||||

Отчетность ИП на УСН в 2018

Существенно меньше отчетных форм представляет предприниматель, работающий «в одно лицо», т. е. без нанятого персонала – он сдает лишь декларацию по единому налогу являющуюся одновременно и расчетом. Облегчает жизнь ИП на УСН освобождение от ведения бухучета и представления бухотчетности в ИФНС. Заполнение декларации бизнесменом осуществляется на основании учитываемых в налоговом регистре данных (КУДиР). Представляется в ИФНС декларация предпринимателями не позднее 30 апреля года, следующего за отчетным.

Предприниматели, имеющие штат нанятых сотрудников, обязаны подавать в контролирующие органы пакет обязательных отчетов, почти равный объему, представляемому предприятием-упрощенцем (кроме бухотчетности). Перечислим все основные формы, которые предприниматель с работниками должен сдать контролирующим органам в установленные сроки:

|

Срок представления отчета |

Орган представления |

||||

|

за полугодие |

|||||

|

Декларация по УСН за 2018 год |

|||||

|

01.03.2019 (признак 2) 01.04.2019 (признак 1) |

|||||

|

Расчет по страховым взносам |

|||||

|

Расчет взносов по «травматизму» (4-ФСС) |

|||||

|

Ежемесячно до 15-го числа следующего месяца |

|||||

По общим правилам срок представления корректируется, если выпадает на выходные или праздничные дни – сдвигается на ближайший следующий за ним рабочий день.

Упрощенные бухгалтерский учет и отчетность не связаны с налогообложением. Его могут вести фирмы как на УСНО, так и на других режимах, включая общий. Такая возможность предоставлена малым предприятиям, некоммерческим организациям (кроме иностранных агентов) и участникам Сколково. В статье ответим на вопрос, нужно ли сдавать баланс ООО при УСН в 2019 году, а также ИП и НКО.

Требования к юридическим лицам на упрощенке строже: кроме прочего, стоимость их амортизируемых основных средств на балансе не может превышать 100 млн рублей.

Бухгалтерский баланс для ООО на УСН за 2019 год может составляться по облегченной схеме, предусмотренной ФЗ № 402 и Приказом Минфина от 02.07.2010 № 66н . Однако детализация отчетности оставлена на усмотрение ООО: допустимы полный и краткий варианты. Какой баланс сдает ООО на УСН? Читайте об этом ниже.

Годовой бланк для ИП и ООО на УСН: какой баланс сдавать за 2019 год

Обычный отчет на 3 страницах с многочисленными приложениями или упрощенный на 2 страницах с пояснениями при необходимости (например, в случае убытков)? В зависимости от видов деятельности организации и используемых ей счетов бухучета: если применяются редкие счета, отсутствующие в краткой форме отчета, то лучше использовать полный вариант. Для фирм, занимающихся такими распространенными видами деятельности, как торговля, перевозки или строительство, облегченная версия бланка отражает результаты финансовой деятельности достаточно полно.

Нужно ли отчитываться ИП на упрощенке? Не обязательно, но при желании можно составить отчетность по любой форме на основе данных книги учета доходов (и расходов).

Можно ли НКО отчитываться упрощенно? Да, вместо отчета о финансовых результатах НКО заполняют упрощенный отчет об использовании целевых средств. Облегченный вариант значительно короче. Посмотреть, как правильно заполнить баланс НКО на УСНО, можно в примере (рис. 1).

Как сделать упрощенный бухгалтерский балансдля УСН за 2019 год: бланк и рекомендации

Сперва необходимо закрыть бухгалтерский отчетный период. Чтобы свести баланс, 31 декабря отчетного года закрывают счета 90, 91 и 99 — это называется реформацией. Для упрощенного бухбаланса при УСН 2019 г. эта процедура такая же, как для обычного. Необходимые проводки представлены в таблице, пример заполнения отчета о финансовых результатах на основе этих проводок — на рис. 2. Для таких субъектов неактуальны субсчета по налогу на добавленную стоимость и акцизам (90-3, 90-4, 91-3).

Таблица. Проводки при реформации.

Упрощенная бухгалтерская отчетность: пример заполнения

Рис. 1. Пример отчета о финансовых результатах за 2019 г.

Перед тем как составить бухгалтерский баланс при УСН в 2019 году, скачивают бланк — например, в приложении к статье. Данные в формы можно вносить вручную, на компьютере или автоматически через бухгалтерскую программу.

Баланс при УСН за 2019 год надо было успеть сдать 31 марта. Так как в 2019 году это выходной день — воскресенье, его необходимо будет сдать до 01.04.2019. Поквартально компании на упрощенке не отчитываются, да и в полном варианте баланс сдается только за год.

Предоставить финансовую отчетность надо в ФНС и Росстат (вместе со статистической). Для некоторых организаций бухгалтерские данные являются публичными, например для НКО, и их требуется публиковать в печатном издании. Однако на большинство обычных организаций такое требование не распространяется.

Пошаговое заполнение баланса при УСН за 2019 год

Информация на первых двух страницах новой бухгалтерской отчетности за 2019 г. по упрощенке должна содержать все сведения об организации и сводные данные учета.

Рис. 2. «Описательные» страницы финансовой отчетности.

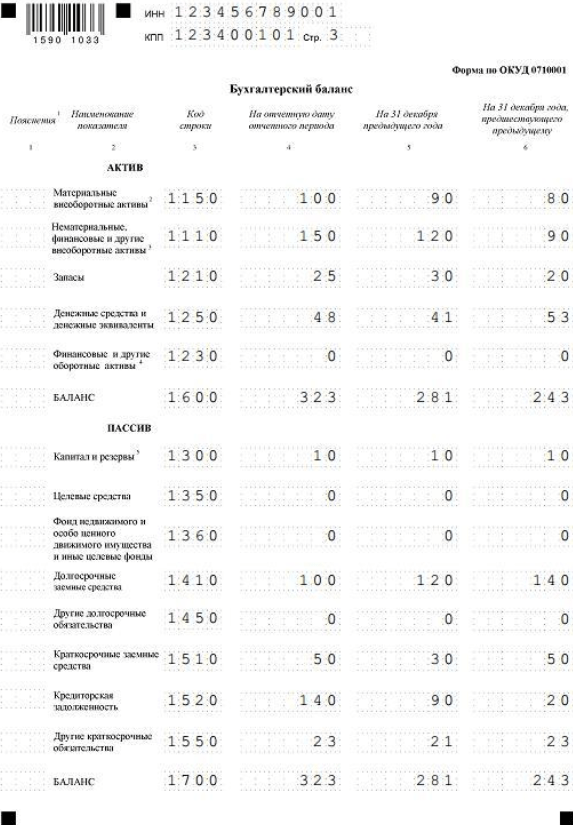

Составление бухбаланса при УСН за 2019 год подразумевает всего 5 видов активов и 8 видов пассивов (рис. 1). Пассивные счета были детализированы, по сравнению с предыдущим бланком. Два добавленных пункта — «целевые средства» и «фонд недвижимого и особо ценного движимого имущества» — необходимы для детализации активов организации. В них нужно указать данные о целевых средствах, направленных на капитальный ремонт, модернизацию основных средств или инновации. Кроме того, многие организации должны будут отразить стоимость недвижимости или транспортных средств на балансе.

Обратите внимание: код строки соответствует тому счету, который по ней имеет наибольший удельный вес. Например, у предприятия нематериальных активов на 100 тыс. руб. (код 1110) и финансовых вложений на 50 тыс. руб. (код 1170). В отчете в строке «Нематериальные, финансовые и другие внеоборотные активы» будет указан код 1110, но вписана общая сумма — 150 тыс. руб. — по обоим счетам.

Доходы компании показываются в отчете о финансовых результатах (рис. 2). Его заполняют вместе с упрощенным бухбалансом на упрощенке в 2019 году, также он известен как форма 2, отчет о прибыли и убытках.

Образец готового бухгалтерского баланса при УСН в 2019 году

Финансовая отчетность прибыльной фирмы на упрощенке за 2019 г. (полный комплект, тыс. руб.).

Финансовая отчетность убыточной фирмы (УСН «доходы минус расходы»). Пример заполнения бухгалтерского баланса при УСН «доходы минус расходы» (формы 2) с убытком немного отличается от «прибыльного» варианта. В балансе ООО при УСН за 2019 г. различий нет.

Будьте готовы при убытках давать пояснения налоговым инспекторам. Можно сразу оформить пояснительную записку о причинах их возникновения. От предприятий и ИП, использующих упрощенный режим, не требуется составлять ее по полной программе. Убытки возможно объяснить списанием просроченной дебиторской задолженности и т. п. Налоговики могут уточнить и ваши намерения по исправлению ситуации.

Напоминаем, что организация может перейти на упрощенку, отправив уведомление об этом в Налоговую. Сделать это вам поможет , данный в статье на нашем портале.

Если компания применяет упрощенные режимы, то она так же должна вести учет и отчитываться в государственные органы. Какие именно формы должны сдавать упрощенцы, и в какой срок и будет рассмотрено в данной статье.

Согласно НК РФ существуют организации и индивидуальные предприниматели,которые вправе при соблюдении определенных параметров, применять упрощенные режимы налогообложения.

Сдача отчетности и оплата налогов на УСН

Начиная с 2013 года предприятия, применяющие УСН, обязаны сдавать бухгалтерскую отчетность в налоговую инспекцию (Федеральный закон № 402-ФЗ “О бухгалтерском учете”). На практике данные компании не имеют больших масштабов деятельности и относятся к категории малых. Субъекты малого предпринимательства вправе сдавать упрощенную бухгалтерскую (финансовую)отчетность, которая включает в себя (данные формы укрупнены по статьям).

Примечание: Главными критериями отнесения фирм к субъектам малого предпринимательства являются численность сотрудников и выручка фирмы в течение последних двух лет. Число работников не должно превысить 100 человек в год, а выручка 400 млн. в год (п. 1 ст. 4 Федерального закона от 24 июля 2007 г. № 209-ФЗ).

Баланс и отчет о прибылях и убытках должны сдаваться 1 раз в год, не позднее 31 марта года следующего за отчетным. Налоговым периодом признается календарный год (с 1 января по 31 декабря).

Согласно с пп.1 п.2 ст.6 № 402-ФЗ “О бухгалтерском учете” индивидуальные предприниматели бухгалтерский учет могут не вести, т.е. и сдавать в налоговую баланс и отчет о прибылях и убытках не нужно.

Примечание: Индивидуальные предприниматели - это физические лица, зарегистрированные в установленном порядке и осуществляющие предпринимательскую деятельность без образования юридического лица (ПБОЮЛ), а также главы крестьянских (фермерских) хозяйств (п. 2 ст. 11 Налогового кодекса РФ).

У упрощенцев осталась обязанность сдавать декларацию раз в год. Согласно ст.346.23 НК РФ: По итогам налогового периода налогоплательщики представляют налоговую декларацию в налоговый орган по месту нахождения организации или месту жительства индивидуального предпринимателя в следующие сроки:

- организации - не позднее 31 марта года, следующего за истекшим налоговым периодом;

- индивидуальные предприниматели - не позднее 30 апреля года, следующего за истекшим налоговым периодом

За 2014 год налогоплательщики будут сдавать декларацию по новой форме согласно приказу ФНС России от 4 июля 2014 г. № ММВ-7-3/352.В отличие от прошлой версии отчета, в ней есть подробныйалгоритм расчета авансовых платежей.

Налогоплательщики на УСН обязаны вести книгу доходов и расходов (КУДИР) в соответствии со статьей 346.24. НК РФ:«Налогоплательщики обязаны вести учет доходов и расходов для целей исчисления налоговой базы по налогу в книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, форма и порядок заполнения которой утверждаются Министерством финансов Российской Федерации» (форма утверждена Приказом МинФина РФ от 22.10.2012 N 135н.). Однако, если ранее данный документ предоставлялся в налоговую инспекцию только для ЗАВЕРЕНИЯ. (действовал Приказ Минфина от 31 декабря 2008 г. N 154н), где в п. 1.5 приказа было написано:

«1.5. Книга учета доходов и расходов должна быть прошнурована и пронумерована. На последней странице пронумерованной и прошнурованной налогоплательщиком Книги учета доходов и расходов указывается количество содержащихся в ней страниц, которое подтверждается подписью руководителя организации (индивидуального предпринимателя) и скрепляется печатью организации (индивидуального предпринимателя - при ее наличии), а также заверяется подписью должностного лица налогового органа и скрепляется печатью налогового органа до начала ее ведения. На последней странице пронумерованной и прошнурованной налогоплательщиком Книги учета доходов и расходов, которая велась в электронном виде и выведена по окончании налогового периода на бумажные носители, указывается количество содержащихся в ней страниц, которое подтверждается подписью руководителя организации (индивидуального предпринимателя) и скрепляется печатью организации (индивидуального предпринимателя - при ее наличии), а также заверяется подписью должностного лица налогового органа и скрепляется печатью налогового органа.»

В настоящее время данный приказ утратил силу и действует Приказ МинФина РФ от 22.10.2012 N 135н, который регламентирует,что налоговая не заверяет КУДИР

«1.5 Книга учета доходов и расходов должна быть прошнурована и пронумерована. На последней странице пронумерованной и прошнурованной налогоплательщиком Книги учета доходов и расходов указывается количество содержащихся в ней страниц, которое подтверждается подписью руководителя организации (индивидуального предпринимателя) и скрепляется печатью организации (индивидуального предпринимателя - при ее наличии). На последней странице пронумерованной и прошнурованной налогоплательщиком Книги учета доходов и расходов, которая велась в электронном виде и выведена по окончании налогового периода на бумажные носители, указывается количество содержащихся в ней страниц, которое подтверждается подписью руководителя организации (индивидуального предпринимателя) и скрепляется печатью организации (индивидуального предпринимателя - при ее наличии)»

Оплата налогов

Компании, применяющие УСН, обязаны ежеквартально уплачивать авансовые платежи по единому налогу. Согласно ст. 346.21НК РФ Авансовые платежи по налогу уплачиваются не позднее 25-го числа первого месяца, следующего за истекшим отчетным периодом. (Отчетным периодом признается признаются первый квартал, полугодие и девять месяцев календарного года.)

Итоговый расчет налога при УСН уплачивается не позднее срока, установленного для подачи налоговой декларации. Для организаций - не позднее 31 марта следующего года. Для ИП- не позднее 30 апреля следующего года.

Примечание: «упрощенцы», при соблюдении параметров по применению УСН, освобождены от НДС, налога на прибыль. Все эти налоги им заменяет единый налог.С 2015 компании на УСН потеряют льготу которая позволяет не платить налог на имущество. Однако коснется это только недвижимости, которая оценивается исходя из кадастровой стоимости. А предприниматели-упрощенцы освобождены и от НДФЛ (в части доходов по «упрощенной» деятельности).

Сдача отчетности и оплата налогов на ЕНВД

С 2013 года ЕНВД перестал быть обязательным, организации и индивидуальные предприниматели переходят на уплату вмененного налога добровольно. При применении ЕНВД компании так же как и до вступления в силу 402-ФЗ обязаны сдавать в налоговую инспекцию бухгалтерский баланс и отчет о прибылях и убытках. Индивидуальные предприниматели при ЕНВД, бухгалтерский учёт не ведут и бухгалтерскую отчётность составлять не должны (пп.1 п.2 ст.6 № 402-ФЗ “О бухгалтерском учете”). Данная позиция фигурирует в Письме Минфина № 03-11-10/29

Налоговой отчётностью по единому налогу на вменённый доход является декларация. Налоговые декларации представляются в налоговый орган по итогам каждого квартала — не позднее 20-го числа месяца следующего за кварталом (ст. 346.32 НК РФ).

С 2015 изменилась форма налоговой декларации согласно Приказу ФНС России от 4 июля 2014 г. № ММВ-7-3/353@

КУДИР налогоплательщики не ведут, т.к. у них объект налогообложения другой. Как замена они должны вести учет физических показателей из письма Минфина от 17.07.2012 № 03-11-10/29 (больше носит рекомендательный характер).

Оплата налогов

Срок уплаты ЕНВД до 25 числа месяца, следующего за отчетным периодом (квартал) согласно ст. 346.32 НК РФ.

Примечание: платить вмененный налог надо независимо от того, получены ли были доходы и работали ли вы вообще в этом квартале. Принцип здесь такой - пока вы стоите на учете, как плательщик ЕНВД, налог платить придется, нулевой декларации здесь не предусмотрено.

Внимание! Налогоплательщики, применяющие упрощенные режимы налогообложения, так же обязаны сдавать отчетность и оплачивать взносы в фонды.

|

Последний срок сдачи |

Инстанция |

Кто сдает |

Что сдает |

Последний срок оплаты налога |

Каким документом утверждены сроки |

|

; |

Все организации, а так же ИП, вставшие на учет в ФСС |

15 число каждого месяца |

|||

|

не позднее 20-го числа месяца, следующего за истекшим кварталом |

Организации и ИП на ЕНВД |

Декларация по ЕНВД |

ст. 346.32 НК РФ |

||

|

Все организации и те ИП, которые привлекали наемный персонал |

Сведения о среднесписочной численности работников за предшествующий календарный год (форма) |

П.3 ст. 80 НК РФ |

|||

|

Организации, на которых зарегистрированы транспортные средства |

Декларация по транспортному налогу |

не позднее последнего числа месяца, следующего за истекшим отчетным периодом |

п. 3 ст. 363.1 НК РФ |

||

|

Организации и ИП, владеющие земельными участками, которые используются в предпринимательской деятельности |

Декларация по земельному налогу |

п. 3 ст. 398 НК РФ |

|||

|

15-го числа второго месяца, следующего за кварталом (бумажный носитель), 20-го числа второго месяца, следующего за кварталом.(электронный носитель) |

Пенсионный фонд |

Все организации, а так же ИП, вставшие на учет в ПФР |

форма РСВ-1 ПФР |

15 число каждого месяца |

|

|

Все организации, владеющие недвижимостью, которая оценивается исходя из кадастровой стоимости. В основном это торговая и офисная недвижимость |

Декларация по налогу на имущество |

не позднее 20-го числа месяца, следующего за истекшим кварталом |

|||

|

Организации и ИП, применяющие УСН |

Декларация УСН |

25 число месяца следующего за прошедшим кварталом |

ст.346.23 НК РФ |

||

|

Все организации и ИП(для ИП, могут не вести) |

Баланс и отчет о прибылях и убытках |

подп. 5 п. 1 ст. 23 НК РФ |

|||

|

Организации и индивидуальные предприниматели, выплачивающие доход физическим лицам |

Справка о доходах физических лиц (2-НДФЛ) |

Не позднее дня выплаты З/п ежемесячно |

|||

|

Органы статистики |

Все организации |

Баланс и отчет о прибылях и убытках |

п. 2 ст. 18 Закона № 402-ФЗ |

Упрощенная система налогообложения (далее УСН) «упрощенка» - самая распространенная система налогообложения в России, регулируется она гл. 26.2 Налогового кодекса России (далее НК РФ). Общество с ограниченной ответственностью или как привычнее звучит ООО как и «упрощенка» является самой распространенной формой небольшого бизнеса в России. И соответственно, что не требует доказательств это то, что малый бизнес использует правовую форму ООО которая чаще всего использует «упрощенку».

Обратите внимание! ссылке .

Применять УСН могут не все организации в НК РФ п. 3 статьи 346.12 представлен целый список организаций, которые не могут применять данный режим налогообложения. Ограничения, относящиеся непосредственно к виду деятельности организации: банки и микрофинансовые организации; страховщики; нотариусы; негосударственные пенсионные и инвестиционные фонды; профессиональные участники рынка ценных бумаг; ломбарды; организации занимающиеся производством подакцизных товаров, а также добычей и реализацией полезных ископаемых и проведением, организацией азартных игр; казенные и бюджетные учреждения; иностранные организации; частные агентства занятости.

Также существуют ограничения, которые не зависят от вида деятельности:

- организации, имеющие филиалы;

- по итогам года доходы не должны превышать 150 млн.руб.

- средняя численность работников не превышает 100 человек;

- остаточная стоимость основных средств, в бухгалтерском учете не превышает 150 млн. рублей.

Если ваша ООО не относится к данным видам деятельности и соответствует ограничениям по доходам, работникам, филиалам и стоимости основных средств, то она может переходить на упрощенную систему налогообложения.

Для перехода на УСН необходимо подать уведомление о переходе в налоговый орган (по месту нахождения организации) в срок с 1 октября по 31 декабря, при этом доходы организации за 9 месяцев не должны превышать 112,5 млн. руб. (вновь созданная организации в течение 30 календарных дней с даты постановки на учет). Таким образом, вы можете применять УСН с начала нового календарного года.

Важно отметить! УСН можно применять и с другими режимами налогообложения. Если доходы по итогам года превысили 150 млн. рублей, то ваша организация лишается права применения УСН. Для перехода на другой режим налогообложения с начала нового календарного года необходимо до 15 января уведомить налоговый орган.

Налоги, которые заменяет УСН:

- Налог на прибыль организаций;

- Налог на имущество организаций;

- Налог на добавленную стоимость.

В п. 2 ст. 346.11 НК РФ подробно описаны исключения в данном случаи. Остальные налоги (земельный, транспортный, страховые взносы и т. д.) если они относятся к вашей ООО то они оплачиваются в существующем порядке, никаких исключений здесь не вводиться.

При УСН объектом налогообложения могут быть доходы или доходы, уменьшенные на величину расходов. Выбор в данном случаи осуществляется самим ООО и он может меняться ежегодно, для этого необходимо уведомить налоговый орган до 31 декабря.

Таблица - Сравнительная характеристика

Доходы | Доходы минус расходы |

| Ставка 6% | Ставка 15% |

| Налог может быть уменьшен на величину страховых взносов, расходов по выплате пособия по временной нетрудоспособности выплаченных за счет ООО и платежей (взносов) по договорам добровольного личного страхования, но не больше 50% от суммы налога | Нет |

| Порядок определения доходов представлен в статье 346.15 НК РФ |

|

| Расходы не учитываются | Порядок определения расходов представлен в статье 346.16 НК РФ |

| Порядок признания доходов и расходов - кассовый метод (346.17 НК РФ) |

|

| Нет | Минимальный налог 1% от доходов (в следующие налоговые периоды можно будет списать разницу между мин. налогом и начисленным на убыток, подробно п. 6 ст. 346.18 НК РФ) |

| Налоговый период - год |

|

| Отчетные периоды: квартал, полугодие, 9 месяцев (Важно отметить! Отчетность ведется нарастающим итогом) |

|

Таким образом, какой из режимов лучше никто не сможет вам сказать, необходимо проанализировать именно вашу деятельность, взвесить все нюансы, вы можете менять данный режим ежегодно.

Отчетность ООО на УСН сроки и формы

Первый квартал является одним из напряженных, так как сдается отчетность за прошедший год, в течение года напряженными являются месяца апрель, июль и октябрь, так как необходимо сдавать отчетность за квартал. В основном отчетность сдается нарастающим итогом, т.е. за первый квартал, полугодие, 9 месяцев. Еще необходимо сказать о том, что документы можно сдавать как в бумажном, так и в электронном виде, но существуют определенные требования, на которые необходимо обращать внимание.

Таблица - Сроки сдачи и формы отчетности

Куда сдавать | Что сдавать | Форма / Бланк | Сроки сдачи |

ИФНС | Численность рабочих не должна превышать 100 человек. | Форма КНД 1110018 бланк утвержден приказом ФНС России № ММ-3-25/174 в 2007 г. | |

| ООО с зарегистрированными транспортными средствами уплачивают налог и сдают декларацию. Важно отметить! С 2017 г. декларация имеет новую форму (форма утверждена Приказом ФНС России от 05.12.16 № ММВ-7-21/668@), и отчитываться за 2017 г. необходимо по новой форме (за 2016 г. отчитывались еще по старой форме) | |||

| ООО с земельными участками на балансе (которые признаны объектами налогообложения) уплачивают налог и сдают декларацию. Важно отметить! С 2017 г. декларация имеет новую форму (форма утверждена Приказом ФНС России от 10.05.2017 №ММВ-7-21/347), и отчитываться за 2017 г. необходимо по новой форме (за 2016 г. отчитывались еще по старой форме) |

|||

| Годовую бухгалтерскую отчетность ООО направляют в ИФНС и Росстат. Малый бизнес имеет право сдавать отчетность в упрощенном виде. | Бухгалтерский баланс ф1, отчет о финансовых результатах ф2 и приложения к ним | ||

| Основной вид отчетности ООО использующий при упрощенном режиме налогообложения это декларация по УСН | |||

ПФР | Сведения о застрахованных лицах - данная форма отчетности заполняется по всем работникам, если количество работников больше 25, то она подается в электронном виде. | Ежеквартально, не позднее 20-го числа месяца, следующего за отчетным периодом 1 квартал - 20.04 Полугодие - 20.07 9 месяцев - 20.10 За прошедший год - 20.01 |

|

| Необходимо подтвердить вид деятельности, исходя из этого будет установлен тариф взносов на травматизм | 1. Заявление о подтверждении основного вида хозяйственной деятельности; 2. Справку-подтверждение основного вида хозяйственной деятельности; 3. Копия пояснительной записки к бухгалтерского балансу за 2016 г. (малый бизнес ее не сдает) | ||

Декларация по налогу на имущество, по налогу на прибыль организаций, по НДС - Не сдаются , так как на данном режиме налогообложения ООО освобождены от уплаты данных налогов, но существуют исключения п. 2 ст. 346.11 НК РФ.

Важно отметить! Если день подачи сведений выпадает на выходной или праздничный нерабочий день, то по общему правилу, прописанному в пункте 7 статьи 6.1 НК РФ, срок переносится на ближайший рабочий день.

Напомним! Подготовить и сдать отчетность по УСН вы легко можете с помощью онлайн-сервиса «Моё Дело» - Интернет-бухгалтерия для малого бизнеса . Сервис автоматически формирует отчетность, проверяет её и отправляет в электронном виде. Вам не нужно будет лично посещать налоговую инспекцию и фонды, что, несомненно, сэкономит не только время, но и нервы. Получить бесплатный доступ к сервису вы можете прямо сейчас по Налоговая отчётность Гусарова Юлия По единому налогу, индивидуальные предприниматели и организации отчитываются раз в год. Однако налоговая отчётность ИП и ООО на УСН не ограничивается только формированием декларации.Важно отметить! Декларация по УСН сдается один раз в год, а авансовые платежи по УСН платятся ежеквартально (до 25 числа месяца следующего за отчетным периодом).

Так ли проста упрощенка, как ее преподносят? Тем, что не нужно платить НДС и налог на прибыль этот режим действительно проще основного, в то же время налоговая отчетность при УСН тоже имеет свои особенности, о которых мы в этой статье и расскажем.

Налоговый отчет ИП по упрощенке

У предпринимателей заморочек меньше. Им не нужно вести бухучет и отчетность сведена к минимуму. Если вдруг ИП будет признан плательщиком налога на имущество или земельного налога, то в ФНС сами все рассчитают и пришлют уведомление. Налоги нужно будет уплатить, но отчитываться по ним не нужно.

Не нужно забывать о книге учета доходов и расходов - ее необходимо будет представить в любой момент по запросу ФНС.

Отчет в налоговую по УСН для ИП с сотрудниками

Когда предприниматель становится работодателем, его обязанности перед инстанциями перестают ограничиваться одной декларацией. К ней прибавляется целый набор отчетов.

Нужно будет подать в ИФНС декларации по налогу на доходы физических лиц за своих работников. Это 2-НДФЛ на каждого сотрудника и 6-НДФЛ на всех. Срок для 2-НДФЛ до 1 апреля по истечении отчетного года, для 6-НДФЛ - месяц после отчетного квартала и 1 апреля для годовой формы.

Туда же раз в год до 20 января сдаются сведения о среднесписочной численности и расчет по страховым взносам - в течение 30 дней после отчетного квартала.

Два отчета нужно отнести в ПФР:

- СЗВ-М - 15 числа каждого месяца;

- СЗВ-стаж вместе с ОДВ-1 - до 1 марта после отчетного года.

В ФСС представляется форма 4-ФСС до 20 числа после отчетного квартала, или до 25 числа если отчет в электронной форме.

Эти же отчеты обязательны для всех ООО на упрощенке.

Налоговая отчетность УСН для организаций

Юрлица-упрощенцы в большинстве случаев не платят налог на прибыль и НДС, но вот бухучет вести обязаны.

Стандартный набор отчетов в ИФНС для них выглядит так:

- Декларация по единому налогу - до 31 марта.

- Бухгалтерская отчетность - до 31 марта (одновременно сдается и в органы статистики).

- Книга учета доходов и расходов - представляется в ИФНС по требованию

В отдельных случаях отчет в налоговую ООО на упрощенке может дополниться декларацией по налогу на имущество. Но для этого оно должно быть указано в региональном перечне и оцениваться по кадастровой стоимости.

По всем остальным налогам (земельный, водный и т.д.) организации-упрощенцы отчитываются в общем порядке, если по роду деятельности должны их платить.

Также для предприятий на УСН обязательны отчеты, которые сдают работодатели: 2-НДФЛ, 6-НДФЛ, сведения о среднесписочной численности, расчет по страховым взносам, СЗВ-М, СЗВ-стаж, ОДВ-1, 4-ФСС.

Как видите, и на УСН хлопот хватает. По-настоящему простыми отчеты в налоговую по упрощенке могут быть, если стать пользователем сервиса «Мое дело». Система напомнит вам о сроках сдачи налоговых деклараций, автоматически заполнит нужные формы и при необходимости отправит их нужные инстанции в электронном виде.

Сделайте учет простым и понятным с интернет-бухгалтерией