Регистрация счет-фактуры на аванс необходима только в том случае, если предоплата контрагентом поступила на счет продаваемой организации, а товары еще не подгружены. Разберем, как правильно оформить счет-фактуру на аванс в 1С 8.3 несколькими способами.

Предположим, что контрагент-покупатель перечислил на счет организации некую сумму в счет будущей поставки товара. Необходимо отразить поступление денег в программе. Сделаем это с помощью документа «Поступление на расчетный счет». Для этого пройдем в журнал «Банковские выписки», находится он в разделе «Банк и касса», и оформим поступление денежных средств от покупателя.

Заполняем поля:

Вид операции – оплата от покупателя;

Рег. Номер и дата – пропускаем, так как создаются автоматически;

Плательщик – организация, от которой поступил аванс;

Сумма – указываем сумму поступившей оплаты;

Все остальные поля заполнять не нужно. Просто проверить.

А теперь рассмотрим вариант, если контрагенту был отгружен товар на большую сумму, чем внесенный авансовый платеж. Сформируются проводки с разбиением на оплату отгрузки и задолженность:

В этом случае нужно будет выставлять счет-фактуру на аванс.

И еще один вариант рассмотрим, когда поступила оплата от клиента, ее провели в 1С через документ «Поступление на расчетный счет» и в этот же день происходит отгрузка. Казалось бы, что никакого аванса быть не должно, но если посмотреть внимательно, то поступление денег оформлено раньше по времени, чем создана реализация. Проверим проводки и увидим, что программа также размещает данную сумму на счет 62.02: Дт51 - Кт62.02 «Расчеты по авансам полученным». И по реализации так же:

Дт90.02.1 - Кт41.01 – по отгруженному товару, цена приобретения товаров без НДС;

Дт62.02 - Кт62.01 - зачет аванса покупателя;

Дт62.01 - Кт90.01.1 – отражение задолженности;

Дт90.03 - Кт68.02 - начислен НДС.

Чтобы такого не происходило, нужно оформлять поступление на расчетный счет хотя бы секундой позже, чем реализация.

Перейдем к основному вопросу: как оформить счет-фактуру на аванс в 1С 8.3. Имеется два способа: автоматический и ручной. Ручной режим подразумевает создание документа «Счета-фактуры на аванс» прямо из документа «Поступление на расчетный счет». Делается это через клавишу «Создать на основании», выбрать «Счет-фактура выданный». Откроется сформированный документ. Можно проверить заполнение и провести.

Теперь рассмотрим автоматический. Находим в меню вкладку «Банк и касса», раздел «Регистрация счетов-фактур», заходим в журнал «Счета-фактуры на аванс». Открывается форма обработки, с помощью которой можно провести данное действие. Здесь проставляем период, за который нужно зарегистрировать счета-фактуры и нажимаем клавишу «Заполнить». Программа самостоятельно находит авансовые поступления и заполняет ими табличную часть:

В нижней части экрана находятся настройки этой обработки. Посмотрим, что они в себя включают.

Настройка «Нумерация счетов-фактур» - дает возможность выбора из двух вариантов:

Единая нумерация всех выданных счетов-фактур;

Отдельная нумерация счетов-фактур на аванс с префиксом А.

Дт62.01 - Кт90.01.1 – отражение задолженности;

Дт90.03 - Кт68.02 - начислен НДС.

Регистрировать счета-фактуры всегда при получении аванса;

Не регистрировать счета-фактуры на авансы, зачтенные в течении 5 календарных дней;

Не регистрировать счета-фактуры на авансы, зачтенные до конца месяца;

Не регистрировать счета-фактуры на авансы, зачтенные до конца налогового периода;

Не регистрировать счета-фактуры на авансы (г.13 ст.167 НК РФ).

По умолчанию установлен первый вариант. Это означает, что на все полученные авансы будет выписан счет-фактура.

После установки необходимых настроек нажимаем «Выполнить». Произойдет формирование счетов-фактур на аванс по отображенным поступлениям. Отсюда можно перейти в сформированный счет-фактуру и проверить правильность заполнения. Так же можно зайти в общий список документов этого вида. Для этого нужно нажать на ссылку внизу экрана «Открыть список счетов-фактур на аванс». Созданный счет-фактура будет отображаться с префиксом «А», номер «А1»:

В общем журнале «Счета-фактуры выданные» можно будет легко их отличить от других:

Если необходимо распечатать сразу несколько документов, с зажатой клавишей «Ctrl » выделяете нужные документы и отправляете на печать.

Каждый бухгалтер рано или поздно сталкивается с авансовыми платежами (будь то своим поставщикам или с авансами от покупателей) и в теории знает, что согласно требованиям НК РФ (ст. 154, п. 1; ст. 167, п. 1, пп. 2) с аванса необходимо исчислять НДС на дату его получения. О том, как это сделать на практике счёта-фактуры на аванс в программе 1С 8.3, - наша сегодняшняя статья.

Делаем первоначальные настройки

Заглянем в учётную политику компании и проверим, правильный ли режим налогообложения у нас указан: ОСНО. В разделе «Налоги и отчёты» в закладке «НДС» программа даёт нам выбор нескольких вариантов для регистрации счетов-фактур на аванс (рис. 1) (эта настройка нужна нам, когда мы выступаем в роли продавца).

Мы можем не регистрировать счета-фактуры на аванс в 1С, если:

- аванс был зачтён в пятидневный срок;

- аванс был зачтён до конца месяца;

- аванс был зачтён до конца налогового периода.

Наше право - выбрать любой из них.

Разберём зачёт выставленных авансов и авансов от покупателя.

Учёт в 1С авансов выданных.

Для примера возьмём торговую организацию ООО «Лютик» (мы), которая заключила договор с оптовой компанией ООО «ОПТ» на поставку товара. По условиям договора мы оплачиваем поставщику аванс в размере 70%. После чего получаем товар и расплачиваемся за него окончательно.

В БП 3.0 оформляем банковскую выписку «Списание с расчётного счёта» (рис. 2).

Обращаем внимание на важные детали:

- вид операции «Оплата поставщику»;

- договор (при оприходовании товара договор должен быть идентичен банковской выписке);

- процентную ставку НДС;

- зачёт аванса с НДС автоматически (иной показатель указываем в исключительных случаях);

- при проведении документа мы обязательно должны получить корреспонденцию 51 счёта с авансовым счётом поставщика, в нашем примере это 62.02. Иначе счёт-фактура на аванс в 1С не будет выписан.

Получив оплату, ООО «ОПТ» выставляет нам авансовый счёт-фактуру, который мы также должны провести у себя в программе 1С (рис. 3).

На его основании мы вправе принять сумму НДС по авансу к вычету.

Благодаря галочке «Отразить вычет НДС в книге покупок» счёт-фактура автоматически попадает в книгу покупок, и при проведении документа мы получаем бухгалтерскую проводку с образованием счёта 76.ВА. Обратите внимание, что код вида операции 02 программой присваивается самостоятельно.

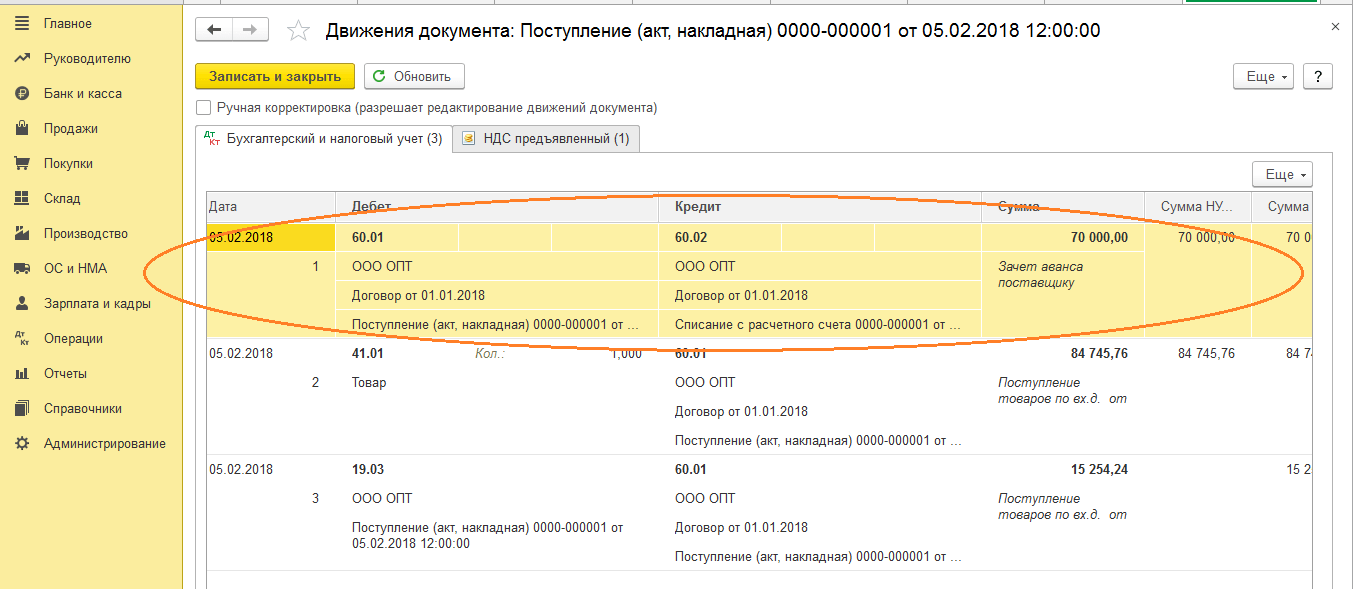

В следующем месяце ООО «ОПТ» отгружает нам товар, мы его приходуем в программе с помощью документа «Поступление товара», регистрируем счёт-фактуру. Счета учёта расчётов с контрагентом не исправляем, погашение задолженности выбираем «Автоматически». При проведении документа «Поступление товара» мы обязательно должны получить проводку по зачёту аванса (рис. 4).

При оформлении документа «Формирование записей книги продаж» за февраль мы получаем автоматическое заполнение вкладки «Восстановление НДС» (рис. 5), и эта сумма восстановленного НДС попадает в книгу продаж отчётного периода с кодом операции 22.

Для отражения окончательной оплаты поставщику можем скопировать и провести уже существующий документ «Списание с расчётного счёта», указав нужную сумму.

Формируем книгу покупок, где отражается сумма нашего вычета НДС по предоплате с кодом 02 и книгу продаж, где мы видим сумму восстановленного НДС после получения товара с кодом вида операции 21.

Учёт в 1С авансов полученных

Для примера возьмём знакомую нам организацию ООО «Лютик» (мы), которая заключила договор с фирмой ООО «Атлант» на оказание услуги по доставке товара. По условиям договора покупатель ООО «Атлант» оплачивает нам аванс в размере 30%. После чего мы оказываем ему необходимую услугу.

Методика работы в программе та же самая, как и в предыдущем варианте.

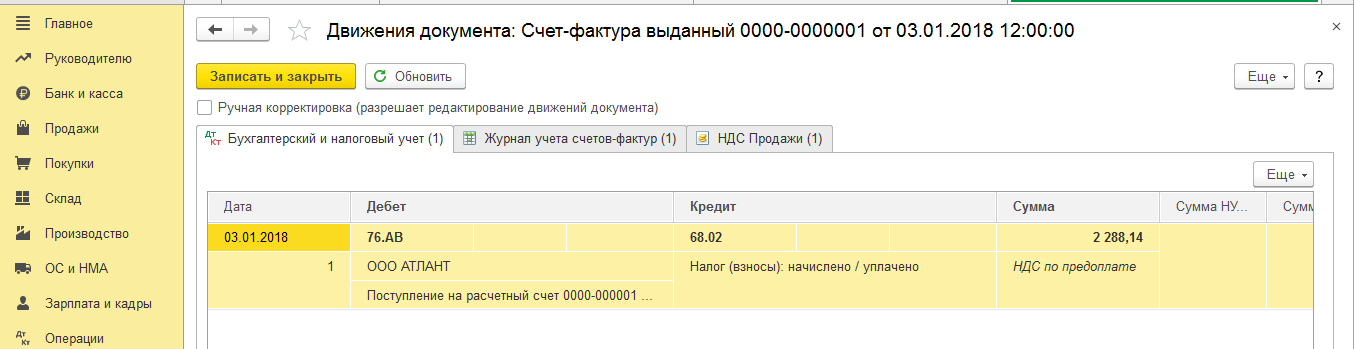

Оформляем поступление аванса в 1С от покупателя документом «Поступление на расчётный счёт» (рис. 6), с последующей регистрацией авансового счёта-фактуры, которая даёт нам бухгалтерские проводки по начислению НДС с аванса (рис. 7).

Зарегистрировать счёт-фактуру на аванс в 1С можно непосредственно из документа «Поступление на расчётный счёт», а можно воспользоваться обработкой «Регистрация счетов-фактур на аванс», которая расположена в разделе «Банк и касса». В любом случае она сразу попадает в книгу продаж.

В момент проведения документа «Реализация услуги» аванс покупателя будет зачтён (рис. 8), а при оформлении документа «Формирование записей книги покупок» (рис. 9) сумма НДС с аванса полученного будет принята к вычету, счёт 76.АВ закрыт (рис. 10).

Для проверки плодов своей работы бухгалтеру обычно достаточно сформировать книги покупок и продаж, а также проанализировать отчёт «Анализ учёта по НДС».

Работайте в 1С с удовольствием!

Если у вас остались вопросы по счетам-фактурам на аванс в 1С 8.3 - смело задавайте их нам на выделенную . работают 7 дней в неделю и помогут в самых сложных ситуациях в налоговом и бухгалтерском учёте.

Мы продолжаем рассматривать технологию раздельного учета НДС в различных хозяйственных ситуациях. Порядок учета сумм НДС при переводе товаров и материалов из необлагаемой НДС деятельности в облагаемую рассматривался в статье « Учет входного НДС при изменении назначения использования ТМЦ в «1С:Бухгалтерии 8» . О том, как в программе «1С:Бухгалтерия» работает механизм распределения НДС при покупке материалов и услуг, читайте в статьях «Распределение входного НДС по приобретенным материалам: учет в «1С:Бухгалтерии 8» ред. 3.0» и «Раздельный учет в «1С:Бухгалтерии 8» ред. 3.0: распределение НДС по услугам» . В этой статье на примере представлен порядок восстановления входного НДС в «1С:Бухгалтерии 8» редакция 3.0 при изменении назначения использования приобретенных товаров и материалов (перевод ТМЦ из облагаемой НДС деятельности в необлагаемую). При подготовке статьи использовалась информация из справочника «Учет по налогу на добавленную стоимость» раздела «Бухгалтерский и налоговый учет», размещенного в информационной системе 1С:ИТС.

Перевод ТМЦ из облагаемой НДС деятельности в необлагаемую

Организация может приобретать товарно-материальные ценности (ТМЦ) для использования в производстве и/или продаже продукции, товаров, работ, услуг, реализация которых облагается и не облагается НДС.

При этом не исключены ситуации, когда до момента реализации товаров или списания материалов могут произойти изменения в хозяйственной деятельности организации и, как следствие, в планах дальнейшего использования ТМЦ.

Если товары (работы, услуги), имущественные права были приобретены для осуществления облагаемых НДС операций, приняты к учету на основании соответствующих первичных документов, и имелся в наличии счет-фактура, то покупатель мог реализовать свое право на заявление налогового вычета по НДС.

Если в дальнейшем происходит изменение назначения приобретенных товаров (работ, услуг), имущественных прав, то принятые к вычету суммы НДС должны быть восстановлены.

Пункт 3 статьи 170 НК РФ обязывает производить восстановление в случаях:

- передачи имущества, НМА, имущественных прав в качестве вклада в уставный (складочный) капитал хозяйственных обществ и товариществ, вклада по договору инвестиционного товарищества или паевых взносов в паевые фонды кооперативов, а также передачи недвижимого имущества на пополнение целевого капитала некоммерческой организации;

- дальнейшего использования таких товаров (работ, услуг), в том числе основных средств (ОС) и нематериальных активов (НМА), и имущественных прав для осуществления операций, указанных в пункте 2 статьи 170 НК РФ (например, для операций по производству и (или) реализации товаров (работ, услуг), не подлежащих налогообложению (освобожденных от налогообложения) и др.);

- дальнейшего использования товаров (работ, услуг), в том числе ОС и НМА для осуществления операций по реализации товаров (работ, услуг), предусмотренных пунктом 1 статьи 164 НК РФ (в том числе, на экспорт);

- получения налогоплательщиком в соответствии с законодательством РФ субсидий из федерального бюджета на возмещение затрат, связанных с оплатой приобретенных товаров (работ, услуг), с учетом налога, а также на возмещение затрат по уплате налога при ввозе товаров на территорию РФ.

Кроме этого, на практике налоговые органы нередко настаивают на восстановлении НДС и в других, прямо не поименованных в НК РФ случаях, например, при списании (выбытии) ОС и ТМЦ в результате хищения, порчи, недостачи, потери и т. д.

Размер и порядок учета восстановленных сумм налога зависит от оснований восстановления:

1. Если имущество, НМА и имущественные права передаются в качестве вклада, то восстановленные суммы НДС указываются в документах на передачу и подлежат вычету у принимающей стороны. При этом восстанавливаются суммы налога в размере, ранее принятом к вычету, а в отношении ОС и НМА - в размере суммы, пропорциональной остаточной (балансовой) стоимости без учета переоценки.

2. При дальнейшем использовании товаров (работ, услуг), имущественных прав для не облагаемых НДС операций суммы налога восстанавливаются в размере, ранее принятом к вычету, а в отношении ОС и НМА - в размере суммы, пропорциональной остаточной (балансовой) стоимости.

При этом восстановленные суммы НДС учитываются в составе прочих расходов в соответствии со статьей 264 НК РФ, а сама операция по восстановлению производится в том налоговом периоде, в котором приобретения были переданы или начинают использоваться для осуществления необлагаемых операций. Исключение составляет переход на специальные налоговые режимы (УСН и ЕНВД), когда налог восстанавливается в налоговом периоде, предшествующем переходу.

3. При использовании приобретений для операций, по которым применяется ставка 0 процентов, налог восстанавливается в налоговом периоде, в котором осуществляется отгрузка товаров (выполнение работ, оказание услуг) и в размере, ранее принятом к вычету. А восстановленные суммы НДС подлежат вычету в налоговом периоде, на который приходится момент определения налоговой базы по реализации с учетом особенностей, установленных для таких операций статьей 167 НК РФ.

4. При предоставлении субсидий из федерального бюджета восстановление производится в налоговом периоде получения субсидий и в размере, ранее принятом к вычету. При этом восстановленный налог учитывается в составе прочих расходов в соответствии со статьей 264 НК РФ.

Специальный порядок восстановления предусмотрен в отношении объектов недвижимости (п. 6 ст. 171 НК РФ).

Раздельному учету НДС по приобретенным основным средствам и нематериальным активам будет посвящена следующая статья.

Важно отметить, что при изменении назначения приобретенных товаров (работ, услуг), имущественных прав, требование о восстановлении, регламентированное пунктом 3 статьи 170 НК РФ, относится к тем суммам налога, которые уже были приняты к налоговому вычету, т. е. отражены в представленной в налоговый орган налоговой декларации по НДС.

Поэтому если приобретение товаров (работ, услуг), имущественных прав и изменение их назначения происходят в рамках одного налогового периода, т. е. еще до реализации налогоплательщиком своего права на вычет, то покупатель вправе просто скорректировать порядок учета входного НДС.

Отражение изменения назначения использования ТМЦ при котором товары, изначально приобретенные для осуществления облагаемых НДС операций, начинают использоваться в необлагаемой деятельности, в программе «1С:Бухгалтерия 8» рассмотрим на следующем примере (вся последовательность действий и все рисунки выполнены в новом интерфейсе «Такси»).

Пример

Организация ЗАО «ТФ-Мега» осуществляет торговлю бытовой техникой и запасными частями к ней в рамках общей системы налогообложения (ОСНО).

20 февраля 2014 года ЗАО «ТФ-Мега» приобрело у ООО «Дельта» для дальнейшей реализации 50 шт. нагревательных элементов для стиральных машин (ТЭНов).

Часть приобретенных для продажи ТЭНов была передана для осуществления гарантийного ремонта стиральных машин: 2 шт. - 17 марта 2014 года и 3 шт. - 8 апреля 2014 года.

В нашем примере приобретенные товары предназначены для торговли в рамках ОСНО, поэтому в поле Способ учета НДС

указывается значение Принимается к вычету

(рис. 1).

Рис. 1. Поступление ТМЦ для облагаемой НДС деятельности

После проведения документа будут сформированы бухгалтерские проводки:

Дебет 41.01 Кредит 60.01 - на стоимость приобретенных ТЭНов без НДС; Дебет 19.03 Кредит 60.01 - на сумму НДС, предъявленного продавцом по приобретенным ТЭНам, при этом у счета 19.03 указывается третье субконто, отражающее способ учета НДС, - «Принимается к вычету».

Для целей налогового учета по налогу на прибыль организаций соответствующие суммы фиксируются также в ресурсах Сумма НУ Дт и Сумма НУ Кт для счетов с признаком НУ .

В регистр накопления НДС предъявленный

вводится запись (рис. 2) с видом движения Приход

и событием Предъявлен НДС Поставщиком

на сумму входного НДС по приобретенным 50 шт. ТЭНов.

Рис. 2. Регистр накопления «НДС предъявленный»

Одновременно вводится запись с видом движения Приход

в регистр накопления Раздельный учет НДС

(рис. 3). Запись производится для возможности использования данных о приобретенных товарах в случае изменения их целевого назначения.

Рис. 3. Регистр накопления «Раздельный учет НДС»

Для регистрации полученного счета-фактуры в программе необходимо ввести номер и дату входящего счета-фактуры в соответствующие поля и нажать кнопку Зарегистрировать .

В результате проведения документа Счет-фактура полученный на поступление будет внесена запись в регистр сведений Журнал учета счетов-фактур , а поступивший счет-фактура по приобретенным ТЭНам будет зарегистрирован в части 2 журнала учета полученных и выставленных счетов-фактур (раздел Отчеты - кнопка панели действий Журнал счетов-фактур ).

Регистрация изменения назначения ТМЦ в текущем налоговом периоде

Если ТЭНы, приобретенные изначально для оптовой торговли, передаются для проведения гарантийного ремонта, т. е. для осуществления операции, освобождаемой от налогообложения в соответствии с подпунктом 13 пункта 2 статьи 149 НК РФ, то изменяется порядок учета и входного НДС.

Согласно подпункту 2 пункта 3 статьи 170 НК РФ в случае дальнейшего использования товаров для осуществления освобождаемых от налогообложения операций суммы входного НДС, ранее принятые к вычету, должны быть восстановлены.

При этом, как мы уже говорили выше, согласно нормам налогового законодательства:

- восстановление суммы входного НДС производится в том налоговом периоде, в котором ТМЦ передаются или начинают использоваться в необлагаемой деятельности;

- по товарам (материалам) налог восстанавливается в том размере, в котором он ранее был принят к вычету;

- восстановленные суммы НДС учитываются в составе прочих расходов в соответствии со статьей 264 НК РФ.

Применяя данные положения, следует обратить внимание, что требование о восстановлении относится к той сумме входного НДС, которая была принята к налоговому вычету. Пока соответствующая сумма предъявленного НДС не отражена в Книге покупок и в соответствующем разделе Налоговой декларации по НДС , она не является принятой к вычету.

Поэтому при изменении назначения приобретенных товаров с облагаемой НДС деятельности на необлагаемую в рамках одного налогового периода, т. е. до фактического заявления налогового вычета на основании соответствующей Налоговой декларации по НДС , возможно проведение корректировки способа учета НДС с Принимается к вычету на Учитывается в стоимости .

Изменение способа учета НДС можно произвести при передаче ТЭНов для гарантийного ремонта.

Передача приобретенных для реализации ТЭНов для осуществления гарантийного ремонта в программе «1С:Бухгалтерия 8» редакции 3.0 может быть отражена с помощью документа Перемещение товаров , доступного из раздела Склад Перемещение товаров .

При заполнении табличной части документа Перемещение товаров

в графе Способ учета НДС получ.

указывается новое значение - Учитывается в стоимости

, которое соответствует порядку учета входного НДС по запасным частям и материалам, приобретаемым для гарантийного ремонта (рис. 4).

Рис. 4. Перемещение товаров с изменением назначения

Дебет 10.05 Кредит 41.01 - на стоимость передаваемых ТЭНов без НДС; Дебет 19.03 с третьим субконто Учитывается в стоимости Кредит 19.03 с третьим субконто Принимается к вычету - на сумму входного НДС, относящегося к переданным для гарантийного ремонта ТЭНам; Дебет 10.05 Кредит 19.03 с третьим субконто Учитывается в стоимости - на сумму НДС, включенного в стоимость ТЭНов, переданных для гарантийного ремонта.

В регистр НДС предъявленный вводится запись с видом движения Расход и событием НДС включен в стоимость

Одновременно в регистр Раздельный учет НДС вводятся две записи:

- с видом движения Расход в отношении способа учета НДС Принимается к вычету ;

- с видом движения Приход и способом учета НДС Учитывается в стоимости на сумму НДС, относящуюся к 2 штукам ТЭНов, передаваемым для гарантийного ремонта.

Регистрация полученного счета-фактуры в Книге покупок для заявления налогового вычета по приобретенным для реализации ТЭНам производится документом Формирование записей книги покупок, который доступен из раздела Операции через журнал документов панели навигации Регламентные операции НДС .

После проведения документа формируется бухгалтерская проводка:

Дебет 68.02 Кредит 19.03 с третьим субконто Принимается к вычету - на сумму НДС, подлежащую вычету по приобретенным для облагаемой реализации ТЭНам в количестве 48 шт., т. е. уже с учетом передачи 2 штук ТЭНов для осуществления не облагаемой НДС деятельности.

В регистр накопления НДС предъявленный

на суммы НДС, принятые к вычету, вводятся записи с видом движения Расход

и событием Предъявлен НДС к вычету

, а в регистр накопления НДС Покупки

вводится запись для Книги покупок

, отражающая принятие НДС к вычету (рис. 5).

Рис. 5. Запись регистра «НДС покупки»

На основании записи регистра НДС Покупки заполняется Книга покупок (раздел Отчеты - кнопка панели действий Книга покупок ).

Регистрация изменения назначения ТМЦ в следующем квартале

Если входной НДС по приобретенным товарам был принят к налоговому вычету в одном налоговом периоде (отражен в Книге покупок и в разделе 3 Налоговой декларации по НДС), а изменение назначения способа учета НДС приобретенных товаров произошло в последующих налоговых периодах, то, как уже отмечалось ранее, необходимо произвести восстановление НДС.

Восстановление ранее принятого к вычету налога в программе производится автоматически при передаче ТЭНов для гарантийного ремонта с помощью документа Перемещение товаров (раздел Склад - гиперссылка на панели навигации Перемещение товаров ).

Для проведения восстановления НДС при заполнении табличной части документа Перемещение товаров в графе Способ учета НДС получ. нужно указать новое значение способа учета НДС - Учитывается в стоимости , которое соответствует порядку учета входного НДС по запасным частям и материалам, приобретаемым для гарантийного ремонта.

Если при заполнении документа Перемещение товаров оставить прежний способ учета НДС - Принимается к вычету , то восстановить НДС необходимо с помощью регламентного документа Восстановление НДС , доступного из раздела Операции по гиперссылке на панели навигации Регламентные операции НДС .

После проведения документа Перемещение товаров будут сформированы бухгалтерские проводки:

Дебет 10.05 Кредит 41.01 - на стоимость передаваемых ТЭНов без НДС; Дебет 19.03 с третьим субконто Принимается к вычету Кредит 68.02 - на сумму восстановленного НДС; Дебет 19.03 с третьим субконто Учитывается в стоимости Кредит 19.03 с третьим субконто Принимается к вычету - на сумму НДС, предъявленную продавцом в отношении передаваемого для гарантийного ремонта количества ТЭНов; Дебет 91.02 Кредит 19.03 с третьим субконто Учитывается в стоимости - на сумму восстановленного НДС, учитываемого в составе прочих расходов в соответствии со ст. 264 НК РФ.

В регистр НДС предъявленный вводятся две записи:

- сторнировочная запись с видом движения Расход с событием Восстановлен НДС;

- запись с видом движения Расход с событием НДС включен в стоимость на сумму НДС, относящуюся к ТЭНам, переданным для гарантийного ремонта.

В регистр Раздельный учет НДС одновременно вводятся две записи:

- с видом движения Расход в отношении способа учета НДС Принимается к вычету;

- с видом движения Приход и способом учета НДС Восстановлен (учитывается в стоимости) на сумму НДС по 3 штукам ТЭНов, переданным для гарантийного ремонта.

В регистр НДС Продажи

вводится запись с событием Восстановление НДС (рис.6).

Рис. 6. Запись регистра «НДС продажи»

На основании записи регистра НДС Продажи заполняется Книга продаж , доступ к которой осуществляется из раздела Отчеты по кнопке на панели действий Книга продаж .

Восстановленная сумма налога отражается в строке 090 раздела 3 Налоговой декларации по НДС за II квартал 2014 года.

Зарегистрировать изменение назначения деталей, которые начинают использоваться в деятельности, освобожденной от налогообложения НДС, можно и с помощью документа Требование-накладная , который оформляется в момент передачи ТЭНов для выполнения работ по гарантийному ремонту стиральных машин.

В прошлом номере журнала «БУХ.1С» (см. № 6 (июнь), стр. 16) мы подробно рассматривали все возможные варианты изменения способа учета НДС для товаров и материалов.

Однако, в отличие от ситуации, когда заявляется налоговый вычет входного НДС при прекращении деятельности в рамках ЕНВД, для восстановления НДС нет предпочтения для применения какого-то из вариантов изменения способа учета НДС.

Если организация получила аванс и обязана платить НДС, в 1С:Бухгалтерия нужно зарегистрировать счет-фактуру. Она необходима для того, чтобы покупатель мог учесть этот НДС при совершении покупки.

В данной статье мы рассмотрим как выписать счета-фактуры на аванс в 1С 8.3 как вручную, так и автоматически.

Для ясности данного примера, сначала мы зарегистрируем в программе само поступление аванса. Предположим, что денежные средства от контрагентов нам поступают двумя способами: и через банковский счет.

Подробно рассматривать заполнение данных документов мы не будем. Об этом вы можете прочитать в .

Поступление наличных оформляется приходным кассовым ордером. Найти его можно в разделе «Банк и касса» пункт «Кассовые документы». Сделайте новый документ, нажав на кнопку «Приход» в открывшемся списке.

Документ сформировал проводку на сумму 10 000 рублей со счета 62.02 на счет 50.01. Теперь данная сумма ДС числится в нашей кассе.

Безналичная оплата регистрируется документом «Поступление на расчетный счет». Найти и сделать его так же можно в разделе «Банк и касса» в пункте « ».

Документ сформировал аналогичную проводку, только ДС поступили на Дт 51.

Создание счетов-фактур

Счет фактуру можно создать как вручную на основании созданных нами ранее документов, так и автоматически. Второй способ удобен при большом количестве этих документов.

Из документов поступления ДС

Зайдите в любой из перечисленных выше документов по поступлению ДС, и нажмите на кнопку «Создать на основании» и выберите пункт меню «Счет-фактура выданный».

Созданная счет-фактура заполнится автоматически. Проверьте правильность заполнения реквизитов нажмите на кнопку «Провести».

Документ создаст движение по НДС на счет 76.АВ («НДС по авансам и предоплатам»).

Массовая автоматическая регистрация счетов-фактур

В том случае, когда вам нужно зарегистрировать в 1С 8.3 несколько счетов-фактур на аванс, рекомендуется воспользоваться специальным функционалом для массовой их регистрации. В таком случае вы ничего не забудете учесть.

Где расположена обработка? Перейдите в меню «Банк и касса» и выберите пункт «Счета-фактуры на аванс».

В открывшемся окне укажите период поступления платежей и организацию. Далее нажмите на кнопку «Заполнить» и программа автоматически подберет все платежные документы по указанным критериям. Как видно на рисунке в таблицу добавились оба поступления ДС, которые мы создали в рамках данной статьи.

В этот перечень можно самостоятельно добавить данные, а так же удалить не нужные записи. После того, как вы все отредактируете, нажмите на кнопку «Выполнить».

После успешной регистрации счетов-фактур перед вами появится соответствующее сообщение.

Для просмотра всех созданных счетов-фактур, перейдите по соответствующей гиперссылке в нижней части формы обработки.

В нашем случае все прошло успешно, и создались две счет-фактуры.

Смотрите также видео инструкцию по выписке документов:

2016-12-08T14:03:45+00:00

- Запись в регистр "НДС Покупки " обеспечивает попадание выданного аванса в книгу покупок.

Формируем книгу покупок

Формируем книгу покупок за 1 квартал:

А вот и полученный счет-фактура на аванс:

Смотрим итоговый НДС к возмещению за 1 квартал

Других хозяйственных операций в 1 квартале больше не было, а значит смело формируем "Анализ учета по НДС":

НДС к возмещению за 1 квартал получился 13 728 рублей 81 копеек:

2 квартал

Поступление товара

Заносим в программу поступление товара от ООО "Поставщик" 01.04.2016 на сумму 150 000 рублей (включая НДС):

Создаём новый документ:

Накладная от поставщика будет такой:

В полученной от поставщика накладной сумма "без ндс" не была выделена отдельной строкой. Поэтому перед заполнением табличной части мы установили способ расчета налога как "НДС в сумме".

Разбираем проводки и движения регистров...

- Зачли ранее уплаченный аванс поставщику в дебет 60.01 в корреспонденции с кредитом 60.02 на сумму 90 000 рублей.

- 127 118.64 (150 000 за минусом НДС) ушли на себестоимость товара (в дебет 41.01 счета) в корреспонденции с нашей задолженностью перед поставщиком (кредит 60.01).

- 22 881.36 ушли на "входящий" НДС, который мы примем к зачету (дебет 19.03) в корреспонденции с нашей задолженностью перед поставщиком (кредит 60.01).

- Запись (со знаком +, приход) в этот регистр накапливает наш "входящий" НДС (аналогично записи в дебет 19 счета).

Регистрируем полученный счет-фактуру

Вместе с накладной ООО "Поставщик" передал нам обычный счет-фактуру от 01.04.2016 на сумму 150 000 рублей (включая НДС).

Для его регистрации заходим в только что созданный документ "Поступление товаров" и в самом низу:

- Забиваем номер и дату счета-фактуры от поставщика.

- Нажимаем кнопку "Зарегистрировать"

Не будем подробно разбирать проводки и движения этой фактуры, так как мы уже занимались этим в части.

Смотрим НДС к возмещению за 2 квартал

Вновь формируем "Анализ учета по НДС" (в этот раз за 2 квартал):

НДС к возмещению за 2 квартал получился равным 22 881.36:

Почему 22 881.36?

Это НДС с единственного счета-фактуры полученного от поставщика во втором квартале на сумму 150 000 (включая НДС): 150 000 * 18 / 118 = 22 881.36.

А как же уже принятый к зачету НДС в размере 13 728.81 за 1 квартал по уплаченному авансу в размере 90 000, спросите вы?

И будете совершенно правы.

Ведь НДС с аванса, взятого нами в зачет в 1 квартале, должен быть начислен (восстановлен) нами к уплате во 2 квартале, когда поступил товар и нами был получен обычный счет-фактура от поставщика на полную сумму.

Именно на это нам и указывает запись в сером квадратике в отчёте по анализу НДС:

Делаем запись в книгу продаж

Чтобы восстановить взятый в зачет с уплаченного аванса НДС заходим в "Помощник по учету НДС":

В открывшемся документе переходим на закладку "Восстановление по авансам" и нажимаем кнопку "Заполнить":

Программа обнаружила, что аванс, НДС с которого был взят нами в зачет в 1 квартале, был зачтен (документ обычный счет-фактура по тому же покупателю и договору) во 2 квартале.

И теперь его НДС нужно восстановить к уплате через книгу продаж - иначе мы бы взяли в зачет НДС с аванса дважды:

Проводим документ "Формирование записей книги продаж" через кнопку "Провести и закрыть":

![]()

Разбираем проводки и движения регистров документа записи книги продаж...

- Восстанавливаем НДС с выданного в 1 квартале аванса в дебет 76.ВА (НДС по выданным авансам) в корреспонденции с кредитом 68.02.