На вопросы отвечала Е.А. Шаронова, экономист

НДФЛ: возвращаем, доудерживаем, перечисляем

Ошибки в исчислении НДФЛ - очень неприятные, слишком уж много мороки с их исправлением. Но самое обидное, что даже если вы сами выявите ошибку, доплатите налог и пени и представите в ИФНС уточненные справки 2-НДФЛ (новые с правильными данными), то, по мнению контролирующих органов, это не освободит вас от штрафа. А все потому, что правила ст. 81 НК здесь не работают. Ведь уточненная справка 2-НДФЛ - это не уточненный расчет и не уточненная декларация. Правда, есть единичное решение суда, в котором он указал следующее. Если налоговый агент до начала выездной налоговой проверки сам доплатил НДФЛ и подал правильную справку 2-НДФЛ, то условия для освобождения от штрафа соблюдаютс яПостановление ФАС ЗСО от 30.09.2013 № А27-17110/2012 . Но, как вы сами понимаете, решать этот вопрос вам, скорее всего, придется через суд.

А теперь посмотрим, как надо действовать организациям при выявлении ошибок по НДФЛ.

Зарплата доначисляется в месяце выявления ошибки

А. Киселева, г. Белгород

В апреле я обнаружила, что за февраль одному сотруднику была неправильно рассчитана и начислена заработная плата - меньше, чем нужно. И соответственно, НДФЛ был недоплачен. Как теперь исправить ситуацию так, чтобы не платить штрафы и пени?

: Несмотря на то что зарплату работник недополучил в феврале, доходом она признается в месяце доначисления - в апрел еп. 2 ст. 223 НК РФ . С этим согласен и сотрудник Минфина.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

Советник государственной гражданской службы РФ 1 класса

“ Поскольку организация доначисляет доход в виде заработной платы в апреле, то есть в месяце обнаружения ошибки, то дополнительно начисленная сумма является доходом апреля. Следовательно, и НДФЛ с этого дохода организация исчисляет в апрел еп. 3 ст. 226 НК РФ . Удержать НДФЛ с апрельской зарплаты организация должна в момент ее выплат ып. 4 ст. 226 НК РФ . А перечислить в бюджет - не позднее дня получения в банке наличных денег на ее выплат уп. 6 ст. 226 НК РФ .

Поэтому если в этот срок организация перечислит в бюджет НДФЛ, то ни штрафы, ни пени ей не грозят. Ведь для этого не будет никаких оснований.

Правонарушение, за которое предусмотрен штраф по ст. 123 НК РФ, может быть вменено налоговому агенту только в том случае, когда он имел возможность удержать и перечислить соответствующую сумму, с учетом того, что удержание осуществляется из выплачиваемых налогоплательщику денежных средст вп. 21 Постановления Пленума ВАС от 30.07.2013 № 57 ” .

Излишне удержанный НДФЛ вы должны вернуть даже бывшему работнику

Г. Залукаева, г. Санкт-Петербург

У сотрудника излишне удержали НДФЛ и перечислили его в бюджет. Вернуть налог не можем, поскольку сотрудник уже уволился. Что теперь делать с суммой переплаты налога?

: Прежде всего, в течение 10 дней со дня, когда вы обнаружили излишнее удержание НДФЛ, вы обязаны сообщить об этом бывшему работник уп. 1 ст. 231 НК РФ . Вы можете отправить ему заказное письмо с уведомлением о вручении по адресу, который он вам указывал при устройстве на работу.

Если работник придет к вам и попросит вернуть излишне удержанный налог, вы обязаны будете это сделат ьп. 1 ст. 231 НК РФ . Как разъясняет Минфин, увольнение работника, а также период, в котором производится возврат излишне удержанного налога, никак не влияют на эту обязанность налогового агент аПисьмо Минфина от 24.12.2012 № 03-04-05/6-1430 .

ВНИМАНИЕ

Возвращать НДФЛ наличными из кассы нельзя. В то же время ответственность за «наличный» возврат НК не установлена.

А в этом году с Минфином согласился и Конституционный суд. Он указал, что НК РФ предусматривает особый (специальный) порядок возврата излишне удержанного налоговым агентом НДФЛ, который имеет приоритет перед общим порядком возврата налоговой переплат ыОпределение КС от 17.02.2015 № 262-О . А это означает, что за возвратом переплаты человек не может обратиться напрямую в ИФНС, минуя налогового агента. Подать заявление о возврате излишне удержанного НДФЛ вместе с декларацией 3-НДФЛ сразу в ИФНС гражданин может, только если налоговый агент отсутствует (например, когда он ликвидировалс я)п. 1 ст. 231 НК РФ .

Так что вам нужно будет вернуть излишне удержанный налог работнику независимо от того, когда он к вам обратился - до сдачи на него справки 2-НДФЛ в инспекцию или после.

Когда работник к вам придет, попросите его написать заявление, в котором он должен указать сумму НДФЛ, подлежащую возврату, номер счета и реквизиты банка, куда нужно перечислить деньги. Вернуть налог вы должны будете в течение 3 месяцев со дня получения заявления. При этом на сумму налога, возвращенного бывшему работнику, вы уменьшите сумму НДФЛ, подлежащую перечислению в бюджет по другим работника мп. 1 ст. 231 НК РФ .

Если до конца года бывший работник не объявится, тогда вы по окончании года, не позднее 01.04.2016, подадите в ИФНС справку 2-НДФЛ, где в п. 5.6 укажете сумму излишне удержанного налог ап. 2 ст. 230 НК РФ .

А если работник придет к вам после представления на него справки 2-НДФЛ, то после возврата налога вам придется подать в ИФНС новую (уточняющую) справку 2-НДФЛ. В ней вы отразите правильные данные: о доходах, вычетах, исчисленном (п. 5.3 справки), удержанном (п. 5.4 справки) и перечисленном (п. 5.5 справки) НДФЛ. В этой справке уже не будет излишне удержанного налога (п. 5.6 не заполняется), а суммы НДФЛ, исчисленная, удержанная и перечисленная, будут равны. Имейте в виду, что в этой справке надо указать номер ранее представленной справки 2-НДФЛ, а вот дату составления - нову юразд. I Рекомендаций, утв. Приказом ФНС от 17.11.2010 № ММВ-7-3/611@ (далее - Приказ № ММВ-7-3/611@) .

У работающего сотрудника доудержать НДФЛ вы обязаны

Л. Суховеева, г. Москва

Я пришла в организацию на должность главбуха и обнаружила, что сотруднику ошибочно предоставлялся вычет на ребенка, которому уже давно за 30 лет. Наверное, предыдущий бухгалтер вбил данные, взятые с потолка, никаких документов нет. Когда сообщила об этом сотруднику, он возмутился и добровольно возвращать налог отказался, сказав, что если хочу - только через суд.

Насколько я знаю, удержать НДФЛ за прошлые периоды я не могу. Или все-таки можно? Нужно ли в налоговую сообщать?

: Вообще-то насчет суда ваш работник не прав. В гл. 23 НК прямо сказано, что суммы налога, не удержанные с работников или удержанные не полностью, взыскиваются с них самой организацией до полного погашения задолженност ип. 2 ст. 231 НК РФ . Так что вы просто обязаны пересчитать НДФЛ и доудержать его с работника.

Другой вопрос, за какой период это надо сделать. Налоговики при выходе на выездную проверку вправе проверять только 3 года, предшествующих году, в котором вынесено решение о проведении проверк ип. 4 ст. 89 НК РФ . А когда они к вам придут, неизвестно.

В сложившейся ситуации вы можете пересчитать НДФЛ за 3 года, предшествующих году обнаружения ошибки, - 2012, 2013, 2014 гг. Как мы понимаем, ошибка обнаружена после представления справок 2-НДФЛ на этого сотрудника в ИФНС. Поэтому вам надо действовать так:

- пересчитайте налог. Если предположить, что работнику в течение 3 лет ежемесячно предоставляли лишний детский вычет в размере 1400 руб., то общая сумма лишних вычетов составит 50 400 руб. (12 мес. х 3 года х 1400 руб.). А недоудержанный с этой суммы НДФЛ будет равен 6552 руб. (50 400 руб. х 13%);

- сообщите работнику о допущенной ошибке и сумме НДФЛ, которую с него надо доудержат ьп. 2 ст. 231 НК РФ ;

- поскольку сотрудник не согласен возвращать долг добровольно, то удерживайте налог из выплачиваемых ему доходов. При этом общая сумма удерживаемого НДФЛ (налог за текущий месяц + долг) не должна превышать 50% суммы, выдаваемой сотруднику на рукип. 4 ст. 226 НК РФ ;

- перечисляйте удержанный налог в бюджет;

- уплатите в бюджет пени за период со дня, следующего за днем, когда НДФЛ нужно было перечислить в бюджет, до дня его фактической уплаты включительн ост. 75 НК РФ ;

- после того как весь долг по НДФЛ вы удержите, представьте в свою ИФНС заново составленные (уточняющие) справки 2-НДФЛ на этого сотрудник аразд. I Рекомендаций, утв. Приказом № ММВ-7-3/611@ . В них у вас уже не будет детских вычетов. А суммы исчисленного, удержанного и перечисленного НДФЛ будут больше. При этом все три суммы НДФЛ в справках должны быть одинаковые, поскольку на дату их представления налог с работника уже удержан и в бюджет перечислен.

РАССКАЗЫВАЕМ РАБОТНИКУ

Если сотруднику предоставлялись вычеты, на которые он не имел права, то работодатель вправе самостоятельно пересчитать НДФЛ и удержать из зарплаты недоплаченную сумму налога.

Однако тот факт, что вы представите в ИФНС уточненные справки 2-НДФЛ и сами все исправите до прихода к вам налоговиков на проверку, к сожалению, не спасет вас от штрафа за несвоевременное перечисление НДФЛ и пене йстатьи 123 , 75 НК РФ . Ведь, как разъяснил Минфин, освобождение от штрафа в таком случае просто не предусмотрено НКПисьмо Минфина от 16.02.2015 № 03-02-07/1/6889 . Единственное, что можно сделать, - попытаться снизить штраф, мотивировав тем, что смягчающими обстоятельствами у вас являются самостоятельное исправление ошибки и доплата налога и пениподп. 3 п. 1 ст. 112 НК РФ . Может быть, инспекторы и пойдут вам навстречу.

У бывшего работника НДФЛ доудержать не получится

Л. Кожичкина, г. Брянск

В марте при формировании отчетности по НДФЛ выявила ошибку: сумма налога исчисленная оказалась больше, чем сумма налога удержанная и перечисленная.

Стала проверять и обнаружила, что программа почему-то не исчислила налог с суммы по больничному листу сотруднику, которую мы выплатили в октябре. Этот сотрудник уволился в сентябре, а потом в октябре принес нам больничный. Поэтому доудержать НДФЛ мы не можем.

Как теперь быть, что отражать в справке 2-НДФЛ? Что нам грозит - штраф или только пени? До какого момента будут начисляться пени?

: Действительно, ошибка досадная. Но еще печальнее ее последствия.

Во-первых, вы имели возможность удержать НДФЛ при выплате пособия, но не сделали этого. И соответственно, не перечислили вовремя налог в бюджет. Несмотря на то что это была ошибка программы, вам все равно грозит штраф в размере 20% от неудержанной суммы НДФЛст. 123 НК РФ .

Во-вторых, поскольку после оплаты больничного вы никакие суммы бывшему сотруднику до конца года больше не выплачивали, вы не позднее 02.02.2015 (31 января - выходной день, суббота) должны были сообщить в свою ИФНС о невозможности удержать НДФЛп. 5 ст. 226 , п. 6 ст. 6.1 НК РФ . То есть представить на него справку 2-НДФЛ с признаком «2», где вы должны были указать только доход в виде больничных, а также суммы исчисленного (п. 5.3 справки) и неудержанного НДФЛ (п. 5.7 справк и)пп. 1- 3 Порядка, утв. Приказом ФНС от 16.09.2011 № ММВ-7-3/576@ ; . Раз в установленный срок вы справку не сдали, то вам грозит штраф 200 руб.п. 1 ст. 126 НК РФ Но это не отменяет обязанности ее представить. Кстати, эту же справку вы должны направить и вашему бывшему сотруднику. Поскольку ему теперь придется декларировать указанный доход и платить с него нало гподп. 4 п. 1 , пп. 2- 4 ст. 228 , п. 1 ст. 229 НК РФ .

Кроме того, Минфин и налоговики считают, что вы должны составить по этому работнику и обычную справку 2-НДФЛ (с признаком «1»), которую вы представляете в ИФНС не позднее 01.04.2015п. 2 ст. 230 НК РФ ; Письма Минфина от 29.12.2011 № 03-04-06/6-363 ; УФНС по г. Москве от 07.03.2014 № 20-15/021334 . В ней нужно отразить все расчеты за текущий год, а именно все полученные им доходы, все предоставленные вычеты, а также общие суммы НДФЛ - исчисленного (п. 5.3 справки), удержанного (п. 5.4 справки), перечисленного (п. 5.5 справки) и неудержанного (п. 5.7 справк и)разд. II Рекомендаций, утв. Приказом № ММВ-7-3/611@ .

В-третьих, за несвоевременное перечисление НДФЛ вам грозят пени за период с момента, когда вы должны были удержать и перечислить налог в бюджет, и до наступления срока его уплаты физлицом по итогам налогового период ап. 2 Постановления Пленума ВАС от 30.07.2013 № 57 ; Письмо ФНС от 22.08.2014 № СА-4-7/16692 . То есть пени придется платить по 15 июля 2015 г. включительн оп. 4 ст. 228 НК РФ .

В то же время штраф и пени вы можете не платить, поскольку налоговики сами все с вас взыщут, если придут к вам на проверку. А может быть, и пронесет. Кроме того, когда инспекторы обнаружат нарушение, вы можете объяснить, что НДФЛ вовремя не удержали не по своей вине, а из-за сбоя в программе. И если сумма штрафа будет большая, то попросите налоговиков уменьшить ее, указав, что вы сами исправили ошибк уподп. 3 п. 1 ст. 112 НК РФ . Не исключено, что это подействует.

Из-за перечисления НДФЛ на неправильный КБК штрафы и пени не грозят

М. Барышников, г. Омск

Я зарегистрирован как ИП, применяющий упрощенку. А 10 месяцев назад встал на учет как работодатель. При регистрации в ИФНС мне выдали образец квитанции для уплаты НДФЛ за сотрудников, в которой был указан такой КБК: 182 1 01 02030

01 1000 110. На него я своевременно и перечислял налог в течение 9 месяцев, когда выплачивал сотрудникам (резидентам РФ) зарплату.

В январе 2015 г. я решил уточнить, не изменились ли с нового года КБК. И обнаружил, что за сотрудников НДФЛ надо перечислять на КБК 182 1 01 02010

01 1000 110. Этот же КБК действовал и в 2014 г.

Получается, я в 2014 г. перечислял НДФЛ за работников по неправильному КБК. Можно это как-то теперь исправить и что мне грозит (штрафы, пени)?

: Действительно, вы перечисляли НДФЛ за своих работников не на тот КБК. Ведь на КБК 182 1 01 02030 01 1000 110 должен уплачиваться НДФЛ в том случае, когда физлица сами декларируют свои доходы в соответствии со ст. 228 НК РФПриказ ФНС от 30.12.2014 № НД-7-1/696@ .

Но, как разъяснил специалист Минфина, ничего страшного в этом нет, все поправимо.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

“ НК предусмотрено, что при обнаружении ошибки в оформлении поручения на перечисление налога, не повлекшей неперечисление этого налога в бюджетную систему РФ на соответствующий счет Федерального казначейства, налогоплательщик вправе подать в налоговый орган по месту своего учета заявление о допущенной ошибке с просьбой уточнить основание, тип и принадлежность платежа, налоговый период или статус плательщика. К этому заявлению обязательно надо приложить документы, подтверждающие уплату налогоплательщиком указанного налога и его перечисление в бюджетную систему РФ на соответствующий счет Федерального казначейств ап. 7 ст. 45 НК РФ .

Процедура уточнения КБК может производиться только в пределах одного и того же налога. В рассматриваемом случае это возможно, поскольку предприниматель перечислял НДФЛ за работников на неверный КБК, но тоже предназначенный для этого налога.

На основании заявления предпринимателя налоговым органом будет принято решение об уточнении платежа, а также будет осуществлен пересчет (сложение) пеней, автоматически начисленных на сумму налог аПисьма Минфина от 17.07.2013 № 03-02-07/2/27977 ; ФНС от 22.12.2011 № ЗН-4-1/21889 .

Теперь что касается применения ответственности. Поскольку НДФЛ предпринимателем был удержан и перечислен своевременно и в полном объеме, у налогового органа нет оснований для привлечения его к налоговой ответственности по ст. 123 НК РФ” .

Cоветник государственной гражданской службы РФ 1 класса

Ранее в одной из статей мы рассказывали о решении некоторых проблем, которые возникают у налоговых агентов по НДФЛ (см. « »). Сегодня мы подробно остановимся на ситуации с излишне удержанным налогом. Как бухгалтер должен действовать, обнаружив излишне удержанные суммы? Кому и в какие сроки следует сообщить о переплате? Как правильно вернуть работнику деньги? Давайте разбираться.

10 дней на извещение

Первым делом бухгалтер, который обнаружил факт излишнего удержания НДФЛ у сотрудников, должен известить их об этом. Налогового кодекса устанавливает для этого четкий срок, равный 10 рабочим дням с момента обнаружения факта «переудержания». А вот форма для такого уведомления, к сожалению, не установлена. На наш взгляд, бухгалтер может пользоваться приведенным ниже образцом.

На бланке организации ООО «Роза ветров»

27.10.2014 № 08-б/кадры Старшему инженеру отдела БВО

Иванченкову П.И.

Извещение

о факте излишнего удержания налога и сумме излишне удержанного налога

Уважаемый Петр Игоревич, в соответствии с пунктом 1 Налогового кодекса РФ сообщаем Вам о том, что 25 ноября 2014 г. бухгалтерией ООО «Роза ветров» выявлен факт излишнего удержания из выплаченных Вам в сентябре с. г. доходов налога на доходы физических лиц. Сумма излишне удержанного налога составила 1023 (одну тысячу двадцать три) рубля.

Одновременно сообщаем, что Вы имеете право обратиться в бухгалтерию ООО «Роза ветров» с заявлением на возврат данной суммы в порядке, предусмотренном Налогового кодекса РФ.

Директор Савченко И. С. Савченко

Без заявления — никуда

Направив работнику подобное извещение, работодатель больше никаких действий предпринимать не обязан. Теперь инициативу должен проявить работник. Ему следует обратиться к налоговому агенту с заявлением на возврат излишне удержанной суммы налога. Срок на составление подобного заявления Налоговый кодекс не устанавливает, но логично предположить, что тянуть более трех лет, установленных НК РФ в качестве общего срока для возврата налога, не стоит. Да, наверное, на практике подобных проволочек со стороны работника и не бывает.

Что должно быть указано в заявлении? Во-первых, ФИО и должность работника, а также наименование организации-адресата заявления. Заявление пишется на имя руководителя организации, т.к. именно он выступает от имени налогового агента в налоговых правоотношениях. Во-вторых, четко выраженное желание вернуть излишне удержанную сумму налога. В-третьих, сумма налога, подлежащая возврату, и, наконец, банковские реквизиты для ее перечисления. Обратите внимание: НДФЛ всегда возвращается только путем безналичного перечисления, даже если заработную плату (иной доход, с которого был излишне удержан налог) сотрудник получает наличными в кассе.

Чтобы работники не фантазировали, сочиняя заявление, можно предложить им использовать готовую форму, сделав ее можно сделать приложением к приведенному выше извещению.

Директору ООО «Роза ветров» Савченко И.С.

от старшего инженера отдела БВО

Иванченкова П.И.

Заявление

о возврате излишне удержанной суммы налога

В соответствии с п. 1 ст. 231 Налогового кодекса РФ прошу осуществить возврат излишне удержанного из моей заработной платы за сентябрь с.г. налога на доходы физических лиц в размере 1023 (одной тысячи двадцати трех) рублей. Возврат прошу произвести по следующим реквизитам:

Наименование банка: Краснодарское ОСБ № 8627 Сбербанка России

Местонахождение банка: г. Краснодар

к/с 30101810300000000987

БИК 044705987

ИНН банка 2193001987

счет 42307.810.8.1212.4823987

Ф.И.О.: Иванченков Петр Игоревич

Техника возврата

Итак, правильно оформленное заявление получено. Теперь надо перечислить работнику деньги. На это НК РФ отводит работодателю целых три месяца, указывая при этом, что деньги можно взять из текущих платежей по НДФЛ. Причем, не обязательно у этого конкретного сотрудника — средства для возврата можно взять из общей суммы НДФЛ, удержанного данным налоговым агентом. Это позволяет произвести возврат как в ситуациях, когда работнику выплат в ближайшие месяцы не будет, так и в случаях, когда сумма НДФЛ, подлежащая удержанию у работника, меньше возвращаемой.

Еще один важный для бухгалтера момент: при таком варианте возврата налога уведомлять о произведенной операции налоговую инспекцию не нужно (см. письмо Минфина России от 18.10.13 № 03-04-06/43608; « »). Таким образом, алгоритм возврата прост: излишне удержанная сумма налога изымается из очередного платежа в бюджет и перечисляется на счет, указанный в заявлении работника. Понятно, что всю документацию по этой операции нужно подшить и хранить на случай возникновения претензий у налоговиков.

Рассмотренный вариант подходит к большинству ситуаций, однако на практике, как говорится, возможны варианты. Так, у небольших организаций может быть ситуация, когда налога к уплате в бюджет нет. В таком случае Налоговый кодекс предусматривает механизм возврата НДФЛ из бюджета на счет налогового агента для выплаты его сотруднику. Такой возврат проводится в порядке НК РФ, то есть так же, как и возврат любого другого налога — по заявлению налогового агента. К этому заявлению НК РФ требует приложить выписку из регистра налогового учета за соответствующий налоговый период и документы, подтверждающие излишнее удержание и перечисление суммы налога в бюджет. Отдельно заметим, что в описанном случае НК РФ допускает возможность компенсации излишне удержанной суммы за счет средств агента и уже последующее получение агентом этой суммы из бюджета. То есть, несмотря на то, что НК РФ отводит на возврат денег работнику три месяца (и возврат НДФЛ из бюджета в порядке НК РФ в эти сроки должен уложиться), работодатель может пойти навстречу сотруднику и выплатить ему деньги раньше, не дожидаясь возврата НДФЛ из бюджета.

Исключения из правил

Как и из любого правила, в порядке возврата «лишнего» НДФЛ тоже есть исключения, когда работодатель не имеет права возвращать деньги работнику и последнему нужно обращаться за «своими кровными» в налоговую инспекцию.

Первое такое исключение связано с видом переплаты. Она может образоваться не только вследствие ошибки, но и из-за смены статуса самого работника с нерезидента на резидента. В таком случае пересчет налога и возврат проводится через инспекцию (п. 1.1. НК РФ). Соответственно, о таких «переплатах» работника уведомлять не нужно, равно как и принимать к исполнению его заявление о возврате подобных сумм.

Второе исключение связано с налоговым агентом, точнее с его отсутствием. В таком случае работник тоже должен обращаться за возвратом денег в налоговую инспекцию. Тут нужно помнить, что налог всегда возвращает тот же агент, что его удержал. Это значит, что если работник переводился внутри группы из компании в компанию с последующей ликвидацией одной из них, то вернуть налог «за ликвидированную» компанию нельзя.

Столкнулись с переплатой по подоходному налогу и не знаете, что как вернуть НДФЛ ? Поможем в этом разобраться. Но чтобы подойти к этому вопросу, нужно понимать, как формируется итоговая сумма подоходного налога.

Суммы под налогом

НДФЛ (налог на доходы физлиц) – это прямой налог, который взимают с таких лиц на территории Российской Федерации. Им облагают весь доход в совокупности, как правило, в размере 13% от его денежной или натуральной формы. Все люди трудоспособного возраста, так или иначе, являются плательщиками НДФЛ. К примеру, его удерживают со следующих денежных средств:

- с выплат по больничным листам;

- с зарплат;

- с премий;

- с ценных подарков стоимостью более 4 тысяч рублей;

- с поступлений за сдачу недвижимости в аренду;

- с доходов при продаже недвижимости;

- с гонораров;

- с выигрышей и др.

В соответствии с Налоговым кодексом, работодатель, будучи налоговым агентом, обязан высчитать и удержать сумму НДФЛ из заработной платы и иных доходов работника. В последующем, данные средства должны поступить в казну в виде налога.

Размер налога

В Российской Федерации стандартная ставка данного налога оставляет 13% (в соответствии со ст. 224 НК РФ). Но есть и исключения. 15 процентов заплатят нерезиденты – получатели дивидендов от российских организаций. А 35 процентов вы должны будете отдать государству при получении выигрыша или ценного приза (это максимальная ставка данного налога в России).

Как рассчитать

Сумма НДФЛ рассчитывается просто: размер ставки налога необходимо умножить на сумму налоговой базы. Последняя установлена законодательно, отдельно по каждому виду доходов.

Кто освобожден от налога

От уплаты НДФЛ освобождены лица, получившие доход от:

- продажи имущества, которое находится у них в собственности более трех лет;

- наследования имущества или средств;

- получения даров от ближайших родственников или членов семьи;

- государственных пособий, выплат, компенсаций, стипендий, государственных пенсий и социальных доплат к ним;

- деятельности своих садов и огородов, которые находятся на территории РФ;

- получения призов за достижения в спорте;

- назначения материнского капитала и др.

Читайте также Когда наступает срок сдачи 3-НДФЛ за 2016 год

Полный перечень содержит статья 217 Налогового кодекса.

Получение вычетов

Отчетность по НДФЛ выступает основанием для получения налогового вычета, если вместе с ней в отчетном периоде плательщик смог предоставить в налоговые органы или работодателю документы, подтверждающие его право несколько уменьшить сумму налога. Закон позволяет уменьшать налоговую базу по НДФЛ, с которой обычно удерживают 13%.

Кто имеет право на вычет

В статье 218 Налогового кодекса приведен перечень лиц, имеющих право на получение стандартного вычета, не привязанного напрямую к произведенным расходам, а связанного, скорее, со статусом плательщика. К примеру, это касается людей, усыновивших ребенка, инвалидов I, II групп и ВОВ, ликвидаторов АЭС и других.

В соответствии со статьями 219 и 220 Налогового кодекса и на их основании можно полностью или частично вернуть сумму, уплаченную за обучение, за получение медицинских услуг, за покупку квартиры или земельного участка, а также средства, которые ранее были перечислены на благотворительность.

Имейте в виду: размер вычетов не может превышать величину налоговой базы.

Лица, не являющиеся плательщиками НДФЛ, к примеру, частные коммерсанты, работающие самостоятельно, лишены права на вычет в силу того, что имеют иную систему налогообложения.

Излишне удержанный НДФЛ

Когда может иметь место возврат излишне удержанного НДФЛ? Например, в случае ошибки налогового агента, при случайной двойной оплате, или если физлицу не был предоставлен положенный ему налоговый вычет. В том и другом случае возникает переплата, которую можно либо вернуть из бюджета, либо зачесть в счет уплаты НДФЛ в последующем отчетном периоде.

Если налицо переплата по НДФЛ, что делать – поможет определиться Налоговый кодекс.

Возврат переплаты подоходного налога

Налоговый агент (работодатель) обязан в десятидневный срок после обнаружения ошибки сообщить об этом работнику. Далее плательщик должен написать на имя работодателя соответствующее заявление, которое может быть составлено им в свободной форме. Средства должны быть возвращены в трехмесячный срок либо зачтены в счет будущих налоговых поступлений.

Читайте также К сентябрю 2018 года Правительство проработает новый социальный вычет по НДФЛ

В свою очередь, налоговый агент переводит избыточно удержанный НДФЛ на банковский расчетный счет работника самостоятельно или же обращается за возвратом в налоговую инспекцию. Срок предъявления претензий по ошибочно уплаченным в счет налогов средствам составляет 3 года.

Возврат налоговым агентом

Если работодатель – налоговый агент не имеет денежных средств для проведения возврата за счет сумм, удержанных в качестве будущего налога с самого работника или других плательщиков, а также свободных личных средств, то он вынужден будет обратиться с заявлением в ИФНС. Возвратный порядок регулирует 78 статья Налогового кодекса.

Налоговый орган принимает решение по заявлению в течение 10 банковских дней. Причем заявитель может не получить свои средства назад, если за ним числится задолженность по налогам, пеням, штрафам и сборам. В этом случае налоговые органы направят избыточно уплаченные средства на погашение задолженности, а работодатель вынужден будет расплатиться с сотрудником самостоятельно.

Сбор документов

Налоговый агент, который хочет вернуть излишне уплаченный НДФЛ, должен подать в налоговую инспекцию следующие документы для возврата НДФЛ :

- заявление работника;

- свое заявление;

- выписку из налогового регистра;

- платежку или квитанцию, подтверждающую факт переплаты.

Возврат силами самого плательщика

Иногда работники сами обращаются за возвратом излишне уплаченных в качестве налогов сумм напрямую в ИФНС, если их требование не может быть предъявлено к работодателю (по любым причинам). Например, в случае, если организация, в которой человек вел свою официальную трудовую деятельность, была ликвидирована или стала банкротом. Для получения денег ему потребуется предоставить всего два документа: декларацию 3-НДФЛ и свое заявление.

Как узнать о переплате налога

Узнать о том, что была переплата, можно, взглянув в справку 2-НДФЛ. Эта информация содержится в соответствующей графе данного документа. В свою очередь, 2-НДФЛ можно получить:

При получении дохода сотрудником, организация, как налоговый агент, обязана исчислить НДФЛ с налогооблагаемых доходов работника, удержать его и перечислить удержанную сумму в бюджет (п. 1 ст. 226 НК РФ).

Излишне удержанный НДФЛ возникает следующих ситуациях:

- Вычеты предоставлены задним числом.

- При смене статуса с нерезидента на резидента.

- Выполнение каких-либо перерасчетов. Например, когда сотруднику была рассчитана з/пл за месяц, а впоследствии выяснилось, что был предоставлен отпуск без сохранения заработной платы.

Вычеты предоставлены задним числом

Рассмотрим как учитывается излишне на примере, когда работник написал заявление на вычет задним числом. В остальных случаях действовать нужно аналогично.

Например, сотрудник предоставил заявление на предоставление вычета не в январе, а марте. Зарплата за январь, февраль уже посчитана и НДФЛ рассчитан.

Как зарегистрировать право на стандартный налоговый вычет по НДФЛ в 1С ЗУП 3.0 (2.5) смотрите в нашем видео:

Первый вариант события: когда итоговая сумма по НДФЛ за текущий месяц положительна

В 1С 8.3 ЗУП 3.0 вот так выглядит расчет з/пл за январь 2016 г.: облагаемый доход составит 16 500 руб. и налог с него 2 145 руб. Аналогичный расчет будет и за февраль 2016 г:

В марте 2016 года работница пишет заявление на предоставление ей вычета на одного ребенка:

При расчете з/пл за март 2016 обратим внимание на закладку НДФЛ. На закладке Начисления расчет будет такой же как в январе и феврале:

Во-первых, видим, что применился вычет в размере 1 400 руб. (заполнилась колонка Примененные вычеты). Во-вторых, помимо строки за март 2016 г., появляются строки за предыдущие месяца. Налог в размере -182 руб. соответствует сумме налога, который необходимо пересчитать с учетом вычета, т.е. 1 400 * 13% = 182 руб. Таким образом, в марте произойдет перерасчет НДФЛ и будут учтены суммы налога за январь и февраль. Выплачивая з/пл за март, налог будет удержан с учетом данного перерасчета:

В 1С 8.2 ЗУП 2.5 расчет будет аналогичным. Отличие состоит только в том, как будет введена информация по вычетам.

В 1С для учета зарплаты ред. 2.5 для того чтобы назначить сотруднику вычеты, необходимо открыть карточку физического лица (Рабочий стол – Кадровый учет – См.также – Физические лица или перейти из карточки сотрудника по ссылке “Более подробно о физическом лице..”), выполнить команду “НДФЛ” в верхней командной панели:

В окне Ввод данных для НДФЛ внести информацию по вычетам:

При расчете з/пл за март 2016 г. так же увидим перерасчет НДФЛ за январь и февраль 2016:

Выплачиваем з/п за март, проводим документ и посмотрим регистр накопления НДФЛ расчеты с бюджетом. В данном регистре с видом движения “Расход” (“минус”) фиксируется НДФЛ удержанный:

Посмотреть записи, которые получились в регистре НДФЛ расчеты с бюджетом, можно нажав в открытом документе Зарплата к выплате организаций кнопку Перейти – НДФЛ расчеты с бюджетом:

Второй вариант события: когда итоговая сумма по НДФЛ за текущий месяц отрицательная

В рассматриваемых примерах суммы налога за март 2016 хватило, чтобы в совокупности за три месяца сумма налога получилась положительной. Но бывает ситуации, когда суммы налога за текущий месяц может не хватить и налог в итоге получиться отрицательный.

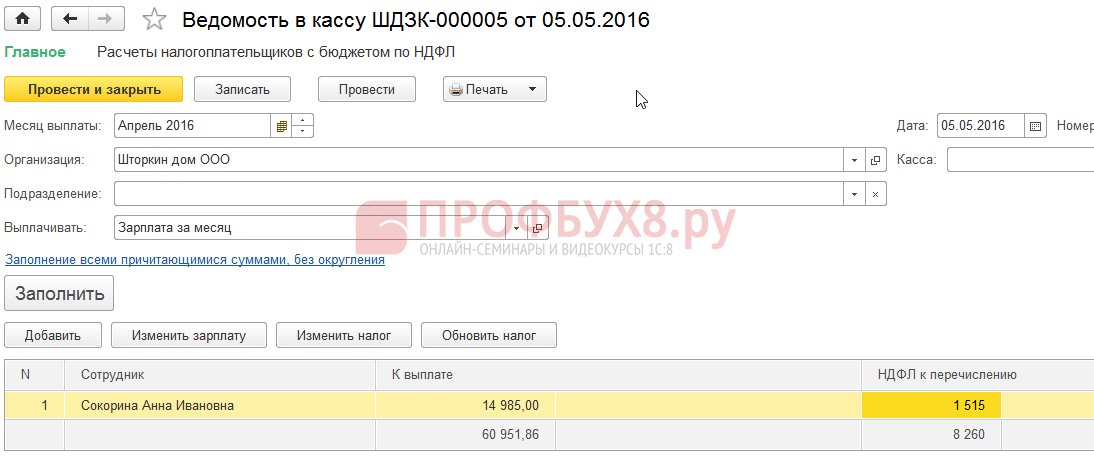

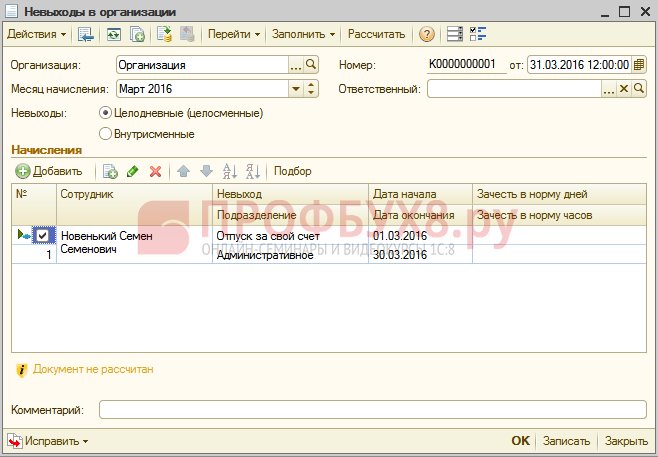

В ЗУП 3.0 например, сотрудница Сокорина А.И отработала в марте всего один день, всё остальное время она взяла отпуск без сохранения з/пл.

Тогда при расчете з/пл за март 2016 у неё будет следующий расчет:

Налогооблагаемый доход составит 750 руб., НДФЛ с этой суммы – 98 руб. Но так как сотруднице положен вычет, то применится он не целиком, а только на 98 руб. Остальная сумма 182 – 98 = 84 руб. пойдет в зачет следующего расчетного месяца. Суммы за январь и февраль так же пойдут в зачет в следующем месяце. Такие суммы, которые не могут быть учтены в текущем расчете, появляются в колонке Налог к зачету, возврату.

Если в 1С ЗУП 8.3 данная колонка не видна, то включить её отображение можно с помощью кнопки Еще – Изменить форму. Данную колонку необходимо всегда контролировать, так как в ней ведется учет излишне удержанного НДФЛ. Программа 1С 8.3 ЗУП 3.0 ведет учет таких сумм отдельно и не предлагает их к выплате:

Произведем выплату з/пл за март и увидим, что сумма к выплате не увеличена на сумму излишне удержанного налога и равна 750 руб.:

Сформируем расчетный листок за март. Сумма излишне удержанного налога учитывается как долг за предприятием на конец месяца:

Посмотрим свод з/пл за март 2016, интересовать нас будет строка НДФЛ:

Как видим в общей сумме НДФЛ (6 545 руб.) есть сумма с излишне удержанным НДФЛ (-448 руб.), которая не должна влиять на удержанный налог. Согласно законодательству перечислить в бюджет нужно сумму удержанного НДФЛ, а в своде видим сумму исчисленного НДФЛ. Таким образом, сумму, которую необходимо перечислить в бюджет за март должна быть на 448 руб. больше, чем в своде.

В ведомости на выплату з/пл зафиксирован НДФЛ к перечислению в размере 6 993 руб., что на 448 руб. больше чем в своде (6 545 + 448 = 6 993 руб):

Выполним расчет з/пл за апрель 2016 г. и посмотрим на закладку НДФЛ:

По сотруднице Сокориной А.И происходит зачет излишне удержанного НДФЛ в размере 448 руб. Теперь уже сумма в колонке Налог к зачету, возврату стоит со знаком плюс:

В расчетном листке за апрель долг составляет сумму, в которую не входит излишне удержанный НДФЛ. Таким образом, сумма 448 руб. была зачтена. Об этом нам говорит информация выводимая “Справочно”:

Выплатим сотрудникам з/пл за апрель 2016 года:

Сумма НДФЛ по своду была 8 708 руб., а перечислить необходимо сумму 8 260 руб, что на 448 руб. меньше. Сумма удержанного налога отличается от исчисленного ровно за зачтенную сумму излишне удержанного НДФЛ.

Если в своде сумма НДФЛ содержит отрицательные значения, то при перечислении НДФЛ в бюджет данные суммы не должны быть учтен. Соответственно, сумма в своде и сумма при выплате по НДФЛ никогда не будут равными. Так же, если отрицательные суммы будут зачтены в следующем месяце, то сумма в своде по НДФЛ не будет равна сумме на перечисление НДФЛ в бюджет.

Кроме того, сумма излишне удержанного НДФЛ может быть зачтена в расчете следующего месяца. Работник может написать заявление и ему будет возвращен излишне удержанный налог.

Смена статуса с нерезидента на резидента

Если излишне удержанный НДФЛ возник в результате смены статуса с нерезидента на резидента, то налог не подлежит возврату, а может быть зачтен только в расчете следующих месяцев. Если по окончании налогового периода не вся сумма зачлась, то организации подает информацию об излишне удержанном НДФЛ в налоговую и налоговая сама возвращает данную сумму работнику после его обращения.

Излишне удержанный НДФЛ – что делать?

Изучим, как вернуть излишне удержанный НДФЛ в программе 1С 8.3 (8.2) для кадров.

Как вернуть излишне удержанный НДФЛ в 1С ЗУП 8.3 (ред.3.0)

- Формируем документ на возврат налога: раздел Налоги и взносы – Возврат НДФЛ:

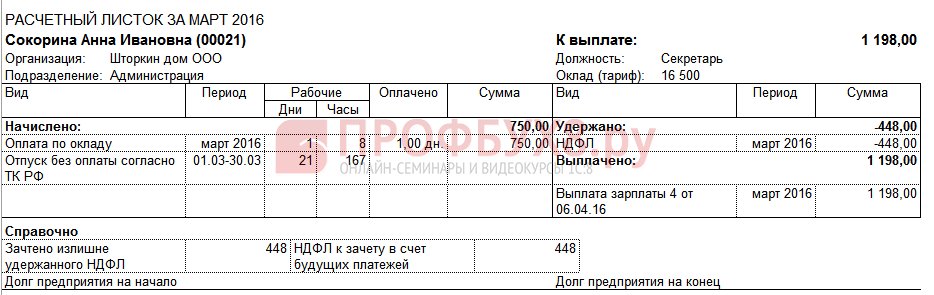

- Документ на выплату з/пл, в котором уже видим, что сумма выплачивается в размере 1 198 рублей (750 руб. (з/пл) + 448 руб.(возвращенный НДФЛ):

В расчетном листке видим, что образовалась сумма излишне удержанного НДФЛ и в этом же месяце она была зачтена, то есть возвращена и выплачена вместе в з/пл за март 2016 года:

В случае возврата НДФЛ, необходимо вручную внести запись в регистр Расчеты налоговых агентов с бюджетом по НДФЛ для корректного отображения информации по НДФЛ к перечислению. Для это создадим документ Переносы данных. Выберем в настройке состава регистров – регистр накопления Расчеты налоговых агентов с бюджетом по НДФЛ. Заполним его как “расход” с суммой “-448,00″:

Тем самым мы скорректировали информацию по перечисленному НДФЛ в бюджет на сумму возврата.

О возможных ошибках при удержании НДФЛ в 1С ЗУП 3.0 смотрите в нашем видео уроке:

Как вернуть излишне удержанный НДФЛ в 1С ЗУП 8.2 (ред.2.5)

Допустим, сотрудник берет отпуск без сохранения с 01.03.16 по 30.03.16.

Таким образом, в марте он отработал всего 1 день:

Рассчитаем ему з/пл за март 2016 и увидим, что образовалась сумма НДФЛ со знаком минус, то есть возник излишне удержанный НДФЛ:

Данная сумма не увеличивает сумму к выплате и хранится в отдельном регистре НДФЛ к зачету. Посмотреть его можно нажав на кнопку Перейти в проведенном документе Начисление зарплаты:

При возникновении излишне удержанного НДФЛ в регистр помещается запись со знаком “+”. В расчетном листке за март долг на конец месяца составляет 909,45 руб их них 364,00 руб – это сумма излишне удержанного НДФЛ:

Сумма излишне удержанного НДФЛ не должна увеличить сумму к выплате. Что и видим, сформировав документ на выплату з/пл за март 2016 г. Сумма к выплате равна 545,45 = 909,45 -364,00 руб:

При проведении документа выплаты регистрируется нулевая сумма удержанного налога, и таким образом возникает разница между исчисленным и удержанным НДФЛ. Исчисленный налог можем посмотреть в своде по з/пл или в расчетных листках сотрудников:

В своде за март 2016 в сумме НДФЛ исчисленный 1 716,00 руб. лежит отрицательная сумма налога. Перечислять в бюджет нужно сумму удержанную, то есть за март 2016г. должна быть перечислена сумма на 364 руб. больше, чем видим по своду.

Увидеть сумму, которую должны перечислить за март 2016г. можно в отчете Анализ начисленных налогов и взносов на дату, когда была выплачена з/пл за март. В нашем примере – это 05.04.2016. В колонке НДФЛ удержанный будет указана сумма подлежащая перечислению в бюджет:

Возможно два сценария работы с таким НДФЛ:

- либо зачитывают в следующих месяцах;

- либо его возвращают по заявлению сотрудника.

Сумма излишне удержанного НДФЛ засчитывается следующих месяцах

Рассчитаем з/пл за апрель 2016. У сотрудника Новенький С.С. налогооблагаемый доход равен 12 000 руб.- 1 400 руб. (вычет) = 10 600 руб. НДФЛ с данного дохода 10 600*13% = 1 378 руб. – это видим на закладке НДФЛ:

При проведении данного документа формируется запись в регистр накопления НДФЛ к зачету, но уже со знаком “-“, то есть сумма, которая ранее была записана в этот регистр со знаком “+” в марте 2016 г., данным документом списалась:

При выплате з/пл за апрель сумма “К выплате” будет больше на 364 руб:

Сформируем отчет Анализ НДФЛ на дату выплаты з/пл за апрель 2016 г. (на 04.05.2016) и посмотрим – сколько необходимо перечислить в бюджет НДФЛ за апрель 2016 года. И как видно из отчета эта сумма 3 094, 00 руб. меньше суммы по своду 3 458,00 руб. на 364, 00 руб:

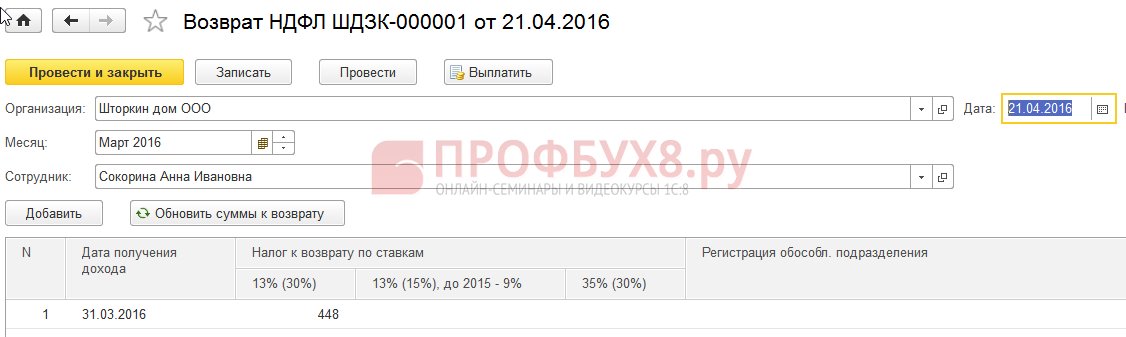

Если сотрудник написал заявление на возврат НДФЛ

Создаем документ на возврат НДФЛ: Рабочий стол – Налоги – Возврат НДФЛ. При проведении данного документа формируются записи в регистры.

В регистр НДФЛ к зачету в сумме равной сумме возврата налога со знаком “-“. Таким образом, излишне удержанный налог считается списанным:

В регистр Зарплата за месяц организаций, фиксирует сумму, которая будет выплачена работнику:

В регистр НДФЛ расчеты с бюджетом, формирует запись со знаком “-“, которая уменьшает сумму удержанного налога на сумму 364 руб:

Выплачиваем зарегистрированный возврат НДФЛ:

При проведении документа записи в регистр НДФЛ к зачету сумма исчисленного налога при расчете з/пл за апрель 2016 года уже будет другой, так как сумма была списана ранее документом Возврат НДФЛ:

Формируя выплату за апрель 2016 г, сумма выплачивается на 364 руб. меньше, чем в предыдущем примере:

Вернемся к отчету Анализ начисленных налогов и взносов и сформируем его на дату выплаты. Сумма удержанного налога, подлежащая перечислению в бюджет не поменялась по сравнению с предыдущим примером:

В ЗУП 2.5 так же как и в ЗУП 3.0 при возврате НДФЛ не происходит уменьшение суммы перечисленного НДФЛ в регистре Расчеты налоговых агентов с бюджетом по НДФЛ, поэтому приходится вручную скорректировать эту сумму.

Расхождение по сумме удержанного НДФЛ и НДФЛ к перечислению можно увидеть, если сформировать отчет Анализ начисленных налогов и взносов за период с апреля по дату выплаты з/пл:

Для того чтобы скорректировать сумму к перечислению, используем документ Перенос данных. Создаем запись в регистр накопления Расчеты налоговых агентов с бюджетом по НДФЛ с видом движения приход, на сумму возвращенного НДФЛ со знаком минус, тем самым уменьшаем сумму к перечислению:

Сформируем еще раз отчет с теми же самыми параметрами и увидим, что сумму удержанного НДФЛ стала равняться сумме НДФЛ к перечислению:

Подведем итог. Если у Вас по каким-либо причинам в расчете появляется излишне удержанный НДФЛ, то теперь Вы знаете, как вернуть излишне удержанный НДФЛ для его правильного учета в программах 1С.

Момент регистрации удержанного НДФЛ в 1С ЗУП 2.5 зависит от флажка “При начислении НДФЛ принимать исчисленный налог к учету как удержанный”. Каждый вариант, в зависимости от того поставлен флажок или нет, имеет свои нюансы, которые требуют повышенного внимания. Об этом более подробно смотрите в нашем видео:

Чтобы донести до Вас всю самую актуальную информацию по формированию формы 6-НДФЛ, разобраться во всех хитросплетениях и нюансах заполнения расчета в 1С команда Профбух8

(1

оценок, среднее: 5,00

из 5)

Данные материалы доступны

для просмотра только зарегистрированным

подписчикам проекта Профбух8.ру

Организация по итогам работы 10 месяцев обнаружила, что удержала с сотрудника и перечислила в бюджет НДФЛ на 4 рубля больше. Как исправить ошибку, чтобы в конце года было все по нулям и правильно состыковыать 2НДФЛ и 6НДФЛ?

Если в течение года Вы удержали лишний НДФЛ, засчитайте переплату в счет налога за текущий месяц. На сумму переплаты уменьшите НДФЛ, который будете удерживать при следующей выплате дохода. Сумму налога, которую фактически перечислили в бюджет, в расчете 6-НДФЛ не отражают. Но налоговая инспекция фиксирует ее в карточках лицевого счета налогового агента. Поэтому, перечислите НДФЛ за текущий месяц с учетом переплаты.

В разделе 1 запишите такие суммы. В строке 040 укажите рассчитанный НДФЛ со всех доходов. Поставьте показатель, который вы получили после того, как исправили ошибку. Например, вы вначале ошибочно начислили 150 000 руб. НДФЛ, а потом исправили на 149 000 руб. Тогда в строке 040 будет 149 000 руб.

В строке 070 укажите НДФЛ, который удержали с работников. Налог вы удержали лишний, поэтому показатель в строке 070 может быть больше, чем в строке 040.

Обоснование

Из статьи 6-НДФЛ: примеры на все случаи жизни

Как заполнить форму 6-НДФЛ, если неправильно перечислили налог

Вы платите в бюджет НДФЛ как налоговые агенты (ст. 226 НК РФ). Поэтому перечислить в бюджет обязаны именно ту сумму налога, которую удержали у работника. Ведь если заплатить НДФЛ после срока или не полностью, налоговики начислят пени и штраф (ст. 123 НК РФ). А перечислять НДФЛ заранее за счет своих средств вообще недопустимо (п. 9 ст. 226 НК РФ).

Однако вопросы бухгалтеров показали, что не все платят НДФЛ правильно. Рассмотрим, как заполнить отчет 6-НДФЛ , если допущены ошибки. Напомним, в форме вы отражаете суммы налога, который исчислили и удержали с работников. А информацию о том, когда фактически перечислили НДФЛ и в какой сумме, в форму не заносите. Строк для этого не предусмотрено. Налоговики узнают сами, какие суммы и когда вы заплатили, получив ваши платежи.

<…>

НДФЛ в бюджет переплатили

Как заполнить отчет, зависит от того, правильно вы удержали НДФЛ с работника или были ошибки.

Почему НДФЛ нельзя платить досрочно

Если фирма перечислила НДФЛ в бюджет до того, как выплатила доход работнику, она нарушила законодательство. Ведь в этом случае налог уплачен за счет собственных средств работодателя, а это запрещено (п. 9 ст. 226 НК РФ). И налоговики могут посчитать, что перечисленная сумма — это не НДФЛ, а излишне переведенные деньги в бюджет (письма ФНС России от 29.09.2014 № БС-4-11/19714@ и от 25.07.2014 № БС-4-11/14507@). Тогда фирме придется возвращать из бюджета сумму, перечисленную раньше срока. А уже удержанный из доходов НДФЛ платить заново.

Еще налоговики могут назначить штраф и пени за неуплату НФДЛ, если такую корректировку не сделать (ст. 75 и НК РФ). И тогда работодателю придется судиться. Например, подобный спор рассматривал Арбитражный суд Волго-Вятского округа (постановление от 19.02.2016 по делу № А38-1604/2015). Фирме пришлось обосновывать свое право не платить НДФЛ второй раз.

Учитывая объем проблем, которые может повлечь за собой досрочная уплата НДФЛ, лучше этого не делать.

Если вы неправильно рассчитали НДФЛ , вначале исправьте ошибку. Сторнируйте излишне начисленный налог в бухгалтерском учете. Затем внесите корректировки в налоговый регистр по НДФЛ. Далее в письменной форме сообщите работнику, что вы удержали с него лишний НДФЛ (п. 1 ст. 231 НК РФ). Поясните сотруднику, что он может подать в бухгалтерию заявление на возврат. И если работник напишет такое заявление, верните переплаченный налог на его банковский счет.

Если же работник не хочет писать заявление, ничего ему не возвращайте. Просто на сумму переплаты уменьшите НДФЛ, который будете удерживать при следующей выплате дохода.

В разделе 1 запишите такие суммы. В строке 040 укажите рассчитанный НДФЛ со всех доходов. Поставьте показатель, который вы получили после того, как исправили ошибку. Например, вы вначале ошибочно начислили 150 000 руб. НДФЛ, а потом исправили на 149 000 руб. Тогда в строке 040 будет 149 000 руб.

В строке 070 укажите НДФЛ, который удержали с работников. Налог вы удержали лишний, поэтому показатель в строке 070 может быть больше, чем в строке 040.

Если вы вернули работнику переплату, запишите эту сумму в строке 090. Если ничего не возвращали, в строке 090 поставьте прочерк.

Пример

Поэтому зачесть переплаченные суммы в счет будущих начислений НДФЛ вы не вправе. Так что напишите заявление в инспекцию на возврат налога (п. 6 ст. 78 НК РФ и письмо ФНС России от 19.10.2011 № ЕД-3-3/3432@).

В форме 6-НДФЛ переплату не отражайте. Ведь начислили и удержали вы верные суммы налога. Их и запишите в отчете в разделах 1 и 2. А о переплате инспекторы могут узнать и сами из карточки расчетов с бюджетом.