Инструкция

Весь бухгалтерский учет основан на кодексах России, самый главный из которых – налоговый. Поэтому начните изучение этой системы с законодательных актов. Особое внимание уделите НДС и налогу на прибыль. Обязательно ознакомьтесь с редакцией «Положения по бухгалтерскому учету».

Учет осуществляется при помощи плана счетов, который включает восемь разделов (затраты на производство, расчеты и т.д.). Для изучения приобретите редакцию с последними изменениями.

Научитесь составлять корреспонденции счетов, то есть бухгалтерские . Каждая из них имеет дебет и кредит. Чтобы вы поняли сущность составления проводок, ознакомьтесь с активными, пассивными и активно- .

Во время обучения пользуйтесь информационно-правовыми порталами «Гарант» и «Консультант». Даже если вы используете книги, перепроверяйте информацию с помощью вышеназванных интернет-систем. Помните, что законы меняются регулярно, а книга может быть сдана в тираж год назад, таким образом, вся информация, указанная в ней, является устаревшей и недостоверной.

В настоящее время в организациях учет ведется с помощью автоматизированных программ. Поэтому постарайтесь освоить бухгалтерскую программу, которая называется 1C. Если вы не сможете справиться сами, походите на курсы, которые длятся не больше двух недель.

Научитесь составлять налоговые отчеты. В этом вам поможет Налоговый кодекс, именно в этом нормативном документе вы сможете получить информацию обо всех ставках, сроках предоставления отчетности и порядок расчета взносов в бюджет.

HTML является одним из самых популярных языков разметки документов, используемых для создания web-страниц. Он поддерживается всеми обозревателями. Любой начинающий web-мастер должен начинать знакомство с созданием сайтов именно с языка разметки, поскольку любая интернет-страница создается именно на базе HTML.

Вам понадобится

- - Macromedia Dreamweaver или Microsoft Frontpage;

- - учебники по HTML

Инструкция

Для начала необходимо ознакомиться со структурой HTML-документа и базовыми тегами. Скачайте несколько учебников и посетите учебные сайты. Желательно приобрести несколько книжек по языкам разметки и WEB, чтобы иметь базовые понятия по структуре сайтов.

Затем необходимо установить какой-нибудь редактор, который упростит основ , поскольку на первых порах следить за синтаксисом и постоянно проверять результат в браузере довольно проблематично, особенно если опыта в создании таких документов нет. В этом помогут визуальные редакторы. Можно воспользоваться профессиональным инструментом для создания web-приложений Macromedia Dreamweaver, однако требует на освоение. Более простой программой можно назвать Adobe GoLive. Также довольно удобным приложением является FrontPage от Microsoft.

Скачайте с интернет несколько HTML-шаблонов для выбранного редактора. Для начала подойдут проекты с минимальным количеством . Macromedia Dreamweaver имеет в своем стандартном наборе несколько готовых шаблонов, детально разобрав которые можно познакомиться с некоторыми приемами языка.

Зайдите на какой-нибудь несложный сайт и при помощи меню браузера просмотрите исходный код страницы. Разберитесь с незнакомыми тегами, попробуйте построить аналогичную страницу , слегка изменив интерфейс. По мере знакомства с берите все более сложные страницы, используйте большее количество графики. Когда вы достигнете достаточного уровня знаний, попробуйте самостоятельно создать страницу, предварительно нарисовав определенный . Усложняйте конструкцию своих страниц. Как только вы достигнете достаточного уровня знаний HTML, можете усложнять написанный код постепенным подключением CSS.

Видео по теме

Бухучет представляет собой сложную систему регистрации, сбора и обработки информации об обязательствах организации, выраженную в денежном виде. Проще говоря, бухгалтерский учет нужен для регистрации всего, что происходит в организации и касается прибыли.

Инструкция

В соответствии с федеральным законом « О бухгалтерском учет е», бухучет должен вестись абсолютно в каждой организации с момента ее регистрации, иначе могут возникнуть ненужные проблемы с контролирующими органами. Для организаций, которые не вели бухгалтерский учет или бухучет велся неправильно, предусмотрена административная ответственность в виде штрафов:- статья 15.11. КоАП РФ предполагает наложение штрафа в размере 2000 – 3000 рублей за неправильное ведение бухучет а и предоставление недостоверной бухгалтерской отчетности;- статья 15.6. КоАП РФ предполагает наложение штрафа в размере 100 – 500 рублей за отсутствие сведений, необходимых для предоставления в контролирующие органы.

Осваивая бухучет , запомните его основные требования и важные задачи, которые одинаковы абсолютно во всех организациях:- любая организация, независимо от ее формы собственности, должна вести полный бухгалтерский учет имущества, хозяйственных операций и других обязательств путем двойной записи на счетах бухгалтерского учет а;- бухучет в России ведется исключительно в национальной валюте - рублях;- любая организация в течение отчетного года должна придерживаться определенной учет ной политики. Учетная политика подразумевает своевременность предоставления данных, приоритет экономического содержания фактов, непротиворечивость и рациональность бухгалтерского учет а;- текущие расходы на выполнение работы, производство продукции, оказание услуг и другие финансовые вложения учитываются раздельно.

Формируйте достоверную и точную информацию о хозяйственно–финансовом положении организации, необходимую внутренним пользователям (руководителям, собственникам, участникам) бухгалтерского учет а и внешним пользователям (кредиторам, инвесторам).

Своевременно предоставляйте полную информацию как внутренним, так и внешним пользователям бухгалтерского учет а. Предупреждайте возможные негативные явления в финансовой, а также в хозяйственной деятельности организации, прогнозируйте результаты деятельности организации.

Знание бухгалтерского учета может пригодиться различным специалистам: экономистам, менеджерам, руководителям. Бухгалтеру же просто необходимо отлично разбираться в этой сфере, начиная от самых основ и заканчивая тонкостями, встречающимися в данном предмете. Он должен не только уметь составлять отчетность, оформлять документы, но и знать, как зарегистрировать юридическое лицо, начислить зарплату.

Инструкция

Ознакомьтесь с основами бухгалтерского учета. Изучите его задачи, основные правила и понятия, использующие в данной сфере, объекты учета и их классификацию. Вы должны знать, актив и пассив, какие операции влияют на их размеры, что собой представляет бухгалтерский баланс, счета и система двойной записи.

Выучите «План счетов бухгалтерского учета». Вам нужно хорошо ориентироваться в синтетических и аналитических и субсчетах, в забалансовых счетах. Научитесь составлять бухгалтерские проводки, ведь вам понадобится это в работе.

Бухгалтерская деятельность регулируется государством. Изучите нормативные документы: законы о бухгалтерском учете и положения о бухгалтерском учете и бухгалтерской отчетности. Бухгалтеру необходимо знать права юридических лиц по организации бухгалтерского учета и изучить учетную политику предприятия.

Научитесь составлять первичные документы. Сначала изучите их виды и требования к их заполнению. Вам нужно уметь создавать кассовые и банковские документы, придерживаясь требований, предъявляемых к их составлению.

Кассу ведет бухгалтер, поэтому вы должны изучить Положение о порядке ведения кассовых операций с банкнотами и монетами Банка России на территории РФ, порядок составления кассовые документов, таких как приходный и расходный кассовые ордеры, знать о допустимом лимите в кассе и уметь вести кассовую книгу.

Изучите порядок расчета и начисления заработной платы, ведь расчетами с сотрудниками занимается .

Вы должны знать, как начисляют различные пособия, отпускные, удерживают налог на доходы физических лиц и иные удержания, уметь определить сумму взносов на социальное страхование рассчитать сотрудника при увольнении.

Научитесь составлять документы бухгалтерской отчетности, такие как бухгалтерский баланс, отчет о прибылях и убытках, вести бухгалтерский учет, используя нормативную базу. Кроме этого, бухгалтер формирует финансовый результат деятельности предприятия и исчисляет

Бухгалтерский учет - это основанная на законах математики система учета имущества и обязательств предприятия, финансовых результатов деятельности и совершаемых им хозяйственных операций.

В России порядок ведения бухгалтерского учета регулируется федеральным законом "О бухгалтерском учете" от Краткие сведения о бухгалтерском учете No 402-ФЗ (с последующими изменениями) и рядом Положений по бухгалтерскому учету, утвержденным Минфином РФ.

Прежде чем начать рассказ о бухгалтерском учете, отдадим дань памяти его основоположнику - итальянскому ученому, математику Луке Пачоли, жившему в средние века (1445 - 1517 г.г.). В 1493 году Лука Пачоли завершил свой главный научный труд "Сумма арифметики, геометрии, учения о пропорциях и отношениях", в состав которого входил "Трактат о счетах и записях" . Книга, над которой Лука Пачоли работал почти тридцать лет, была издана в Венеции В 1494. Именно в "Трактате о счетах и записях" Пачоли впервые в мире описал систему двойной записи по бухгалтерским счетам, на которой построена вся современная бухгалтерия.

Бухгалтерский учет - достаточно сложное дело, практические навыки ведения которого невозможно получить после прочтения короткого материала. Поэтому цель этой главы - не научить Вас бухгалтерскому учету (для этого существуют бухгалтерские курсы и специализированные учебные заведения), а дать общее представление о нем.

Вероятно, многие из наших читателей полагают, что предприятия малого бизнеса освобождены от ведения бухгалтерского учета (от кого-то слышали, где-то читали об этом...), и зададут вопрос: для чего всё это нужно начинающему предпринимателю? Но это еще одно заблуждение, бытующее среди новичков. На самом деле от обязанности вести бухгалтерский учет действительно освобождены только индивидуальные предприниматели. Если Вы собрались открывать юридическое лицо - ООО, АО или другой организационно-правовой формы, вести бухгалтерию потребуется, причем вне зависимости от системы налогообложения. Подробно об этом уже говорилось в главе 6 , поэтому здесь возвращаться к этой теме мы не будем.

Кроме того, зная основы бухгалтерского учета, Вы сможете понимать, что делает Ваш бухгалтер, и контролировать его работу, а не принимать на веру все его действия и пояснения к ним.

Как уже упоминалось, бухгалтерский учет основан на методе двойной записи - отсюда происходит выражение "двойная бухгалтерия". Кстати, многие думают, что оно несет негативный, даже криминальный смысл и обозначает, что какие-то нечестные фирмы ведут отдельную бухгалтерию "для себя", и другую - с искаженными данными - для контролирующих органов, но это абсолютно не так. Двойная запись - это способ отражения в учете хозяйственных операций, при котором сумма каждой операции записывается дважды - по дебету одного и по кредиту другого бухгалтерского счета.

Счетом в бухгалтерии называется совокупность записей бухгалтерского учета, в которых фиксируется движение денежных средств предприятия по однородным (имеющим схожие признаки) хозяйственным операциям. Хозяйственной операцией, в свою очередь, именуется любое действие, влекущее изменение финансового состояния предприятия (простейшие примеры: получение оплаты от покупателя, выплата заработной платы сотруднику, списание материалов в производство, оплата учредителем доли в уставном капитале ООО).

Счета имеют нумерацию от 01 до 99. Полный список счетов с их наименованиями и инструкцией по использованию каждого из них содержится в "Плане счетов бухгалтерского учета финансово-хозяйственной деятельности организаций" (кратко - "План счетов"), утвержденном Приказом Министерства финансов РФ от 31.10.2000 No 94н (с последующими изменениями).

Примеры некоторых счетов:

01 - "Основные средства" - предназначен для обобщения информации о наличии и движении основных средств организации (производственного оборудования, транспортных средств, зданий, сооружений и т.п.), находящихся в эксплуатации, запасе, на консервации, в аренде, доверительном управлении;

10 - "Материалы" - предназначен для обобщения информации о наличии и движении сырья, материалов, топлива, запасных частей, инвентаря и хозяйственных принадлежностей, тары и т.п. ценностей организации;

19 - "Налог на добавленную стоимость по приобретенным ценностям" - предназначен для обобщения информации об уплаченных (причитающихся к уплате) организацией суммах налога на добавленную стоимость по приобретенным ценностям, а также работам и услугам;

20 - "Основное производство" - предназначен для обобщения информации о затратах производства, продукция (работы, услуги) которого явилась целью создания данной организации;

41 - "Товары" - предназначен для обобщения информации о наличии и движении товарно-материальных ценностей, приобретенных в качестве товаров для продажи;

50 - "Касса" - предназначен для обобщения информации о наличии и движении денежных средств в кассах организации;

51 - "Расчетные счета" - предназначен для обобщения информации о наличии и движении денежных средств в валюте Российской Федерации на расчетных счетах организации;

60 - "Расчеты с поставщиками и подрядчиками" - предназначен для обобщения информации о расчетах с поставщиками и подрядчиками за полученные товарно-материальные ценности, принятые выполненные работы и потребленные услуги и т.п.;

62 - "Расчеты с покупателями и заказчиками" - предназначен для обобщения информации о расчетах с покупателями и заказчиками;

68 - "Расчеты по налогам и сборам" - предназначен для обобщения информации о расчетах с бюджетами по налогам и сборам, уплачиваемым организацией, и налогам с работниками этой организации;

69 - "Расчеты по социальному страхованию и обеспечению" - предназначен для обобщения информации о расчетах по социальному страхованию, пенсионному обеспечению и обязательному медицинскому страхованию работников организации;

70 - "Расчеты с персоналом по оплате труда" - предназначен для обобщения информации о расчетах с работниками организации по оплате труда (по всем видам оплаты труда, премиям, пособиям, пенсиям работающим пенсионерам и другим выплатам), а также по выплате доходов по акциям и другим ценным бумагам данной организации;

80 - "Уставный капитал" - предназначен для обобщения информации о состоянии и движении уставного капитала (складочного капитала, уставного фонда) организации;

99 - "Прибыли и убытки" - предназначен для обобщения информации о формировании конечного финансового результата деятельности организации в отчетном году.

Все счета имеют следующую структуру:

Сальдо начальное

Оборот по дебету - Оборот по кредиту

Сальдо конечное

где:

Дебет – происходит от латинского debet – "он должен" и, если говорить упрощенно, обозначает обязательства дебиторов (т.е. контрагентов, которые должны за что-либо организации);

Кредит (ударение на первый слог - крЕдит) - в переводе с латыни – "он верит", в противоположность дебету обозначает обязательства организации перед кредиторами (которые "верят", что организация им заплатит или погасит обязательства иным способом);

Сальдо начальное - это выраженный в денежной сумме остаток по счету на начало определенного периода (обычно - дня, месяца, квартала, года);

Оборот по дебету - сумма всех операций, отраженных по дебету счета в течение периода;

Оборот по кредиту - сумма всех операций, отраженных по кредиту счета в течение периода;

Сальдо конечное - выраженный в денежной сумме остаток по счету на конец периода.

Некоторые полагают, что дебет и кредит - это аналоги прихода и расхода. В некоторых случаях это действительно так, но иногда бывает и наоборот. Дело в том, что бухгалтерские счета делятся на три группы - активные, пассивные и активно-пассивные.

Счета, на которых учитываются хозяйственные средства предприятия, его имущества (оборудование, материалы, готовая продукция, денежные средства) называются активными. Увеличение средств на таких счетах отражается по дебету, а их расходование – по кредиту. Конечное сальдо активного счета может быть только дебетовым. Пример активного счета - 50 "Касса" (очевидно, что остаток денежных средств в кассе не может быть отрицательным, ведь сумма наличных денег меньше нуля - это нонсенс).

Счета, на которых ведется учет источников хозяйственных средств (уставного капитала, прибыли, кредитов), называются пассивными. На пассивных счетах увеличение источников хозяйственных средств записывается по кредиту, а уменьшение – по дебету. Конечное сальдо пассивного счета может быть получено лишь по кредиту.

Счета, на которых могут быть учтены как виды хозяйственных средств, так и источники их формирования, называют активно-пассивными. К ним относятся счета, на которых отражаются расчеты предприятия с бюджетом, поставщиками, подотчетными лицами и т.п., поскольку в процессе расчетов эти лица могут выступать и в роли должников предприятия, и в роли его кредиторов.

Поэтому дебет аналогичен приходу, а кредит расходу в записях по активным счетам, а для пассивных счетов ситуация обратная - приход записывается по кредиту, а расход по дебету. Нетрудно догадаться, что у активно-пассивных счетов приход и расход могут, если так можно выразиться, меняться местами и, в зависимости от характера той или иной операции, учитываться либо по дебету, либо по кредиту. Конечное сальдо активно-пассивного счета может и дебетовым, и кредитовым.

Для удобства к бухгалтерскому счету могут быть привязаны один или несколько субсчетов, являющихся счетами "второго порядка" и используются для более детального учета отдельных показателей.

Они позволяют группировать данные бухгалтерского учёта в соответствии с нуждами финансовой и управленческой отчётности и необходимостью экономического анализа деятельности предприятия. Например, согласно Плану счетов,

к счету 69 "Расчеты по социальному страхованию и обеспечению" могут быть открыты следующие субсчета:

69-1 "Расчеты по социальному страхованию",

69-2 "Расчеты по пенсионному обеспечению",

69-3 "Расчеты по обязательному медицинскому страхованию".

Сказанное выше довольно трудно для восприятия человеком, далеким от бухгалтерии. Поэтому перейдем к примерам и покажем, как наиболее типичные хозяйственные операции отражаются в записях по счетам.

Пример 1. Заказчик перечислил предприятию 100.000 рублей в оплату за выполненные работы.

Данная операция записывается следующим образом:

Дебет 51 счета "Расчетные счета" 100.000 рублей - Кредит счета 62 "Расчеты с покупателями и заказчиками" 100.000 рублей.

Как видно, сумма 100.000 рублей записывается 2 раза - один раз по дебету, второй - по кредиту. Как уже упоминалось, именно поэтому данный способ записи хозяйственных операций именуется "двойной записью".

Одна запись по дебету и кредиту соответствующих счетов называется бухгалтерской проводкой

. Бухгалтеры нередко используют сокращенный вариант записи проводок: Д [номер счета] - К [номер счета] сумма

. Для нашего примера это будет выглядеть так:

Д 51 - К 62 100.000

Сумма 100.000 в такой записи для краткости указана один, а не два раза, но подразумевается, что она такова и по дебету, и по кредиту.

Суммы, записываемые в дебет и кредит одной проводки всегда одинаковы, если когда-либо Вам встретится иная запись, знайте - это грубейшая ошибка.

Пример 2. Организация - плательщик налога на добавленную стоимость, получила ранее оплаченные производственные материалы от поставщика на сумму 120.000 рублей (в том числе НДС 20.000 рублей).

Как Вы видели, хозяйственная операция, рассмотренная в предыдущем примере, описывалась в учете одной проводкой. Однако так бывает не всегда - довольно часто в связи с совершением одной хозяйственной

операции необходимо делать несколько бухгалтерских проводок. Вот какие проводки следует выполнить в нашем случае:

Д 10 - К 60 100.000

Д 19 - К 60 20.000

Учет операции с помощью двух проводок здесь обусловлен тем, что по правилам бухгалтерского учета поступившие материалы учитываются на счете 10 по стоимости без НДС, а сумма НДС

учитывается отдельно - на счете 19.

Пример 3. Начисление предприятием, применяющим упрощенную систему налогообложения, заработной платы работнику, занятому в основном производстве, в сумме 40.000 рублей.

В соответствии с законодательством, одновременно с начислением заработной платы необходимо также начислить:

- страховые взносы в Пенсионный фонд РФ, ставка 22%,

- страховые взносы в Фонд социального страхования "от несчастных случаев и профессиональных заболеваний", ставка 0,2% (ставка зависит от класса профессионального риска, здесь мы предположим, что предприятие уплачивает данные взносы по минимальной ставке),

- страховые взносы в Фонд социального страхования "на случай временной нетрудоспособности и в связи с материнством", ставка 2,9%;

- страховые взносы в Федеральный фонд обязательного медицинского страхования, ставка 5,1%.

- налог на доходы физических лиц, ставка 13% (удержание налога из заработной платы осуществляется в связи с выполнением предприятием обязанностей налогового агента).

Для отражения в учете указанных начислений, необходимо сделать следующие проводки:

Д 20 - К 70 40.000 - начислена заработная плата;

Д 20 - К 69.2 8.800 - начислены страховые взносы в ПФ;

Д 20 - К 69.1 80 - начислены страховые взносы в ФСС "от несчастных случаев...";

Д 20 - К 69.1 1.160 - начислены страховые взносы в ФСС "на случай временной нетрудоспособности...";

Д 20 - К 69.3 2.040 - начислены страховые взносы в ФФОМС;

Д 70 - К 68 5.200 - удержан НДФЛ.

Пример 4. Выплата заработной платы наличными деньгами работнику из предыдущего примера.

В примере 3 речь шла о начислении

заработной платы - т.е. об отражении в учете обязательства организации перед работником выплатить ему заработную плату. Точно также были учтены

обязательства по уплате налога (НДФЛ) и страховых взносов во внебюджетные фонды. Но наличие обязательства не означает его автоматического выполнения. Кроме того, начисление обязательства и его исполнение

могут не совпадать по времени. Например, заработная плата за вторую половину месяца начисляется не позднее последней даты этого месяца, а сама выплата производится обычно уже в следующем месяце. Поэтому

погашение обязательств (в нашем случае - выплата заработной платы и перечисление налога в бюджет и взносов внебюджетные фонды) отражается в учете отдельными проводками:

Д 70 - К 50 34.800 - выплачена из кассы заработная плата (начисленные 40.000 минус НДФЛ 5.200);

Д 69.2 - К 51 8.800 - перечислены с расчетного счета страховые взносы в ПФ;

Д 69.1 - К 51 80 - перечислены с расчетного счета страховые взносы в ФСС "от несчастных случаев...";

Д 69.1 - К 51 1.160 - перечислены с расчетного счета страховые взносы в ФСС "на случай временной нетрудоспособности...";

Д 69.3 - К 51 2.040 - перечислены с расчетного счета страховые взносы в ФСС "на случай временной нетрудоспособности...";

Д 68 - К 51 5.200 - перечислен с расчетного счета НДФЛ в бюджет.

Вы можете спросить, а как узнать, какие проводки нужно делать в той или иной хозяйственной ситуации? В первую очередь при выполнении проводок следует руководствоваться уже упоминавшимся Планом счетов. Кроме того, существуют альбомы типовых бухгалтерских проводок - их можно найти в Интернете или купить в магазинах специальной литературы.

Выше мы уже говорили об активных и пассивных счетах. Но что же это, собственно, такое - актив и пассив ? Это важнейшие понятия, используемые в бухгалтерии. Происходят они от латинских слов "activus" - деятельный и "passivus" - страдательный, недеятельный. В современной бухгалтерии актив отражает состояние, размещение и использование средств предприятия, а пассив - источники образования этих средств. Актив и пассив являющиеся составными частями бухгалтерского баланса .

Бухгалтерский баланс - это способ обобщения и группировки активов предприятия и источников их образования - пассивов на начало отчетного года и конец отчетного периода (квартала, полугодия, 9 месяцев и года) в денежной оценке. Технически бухгалтерский баланс представляет собой таблицу, состоящую из двух частей - актива и пассива, которые, в свою очередь, подразделяются на отдельные элементы - разделы и входящие в состав разделов статьи (строки баланса). Значения статей разделов баланса рассчитываются как суммы либо разности остатков (начальных и конечных сальдо) по счетам, относящимся к той или иной статье.

Актив баланса всегда равен пассиву - это непреложное правило бухгалтерии. Возможно, вы слышали выражение "сводить баланс", употребляемое бухгалтерами. Оно означает, что бухгалтер при составлении баланса получил не равные величины актива и пассива, и ищет ошибку, возможно ранее допущенную в бухгалтерских проводках или возникшую вследствие неверного указания сумм в статьях баланса, из-за которых актив не сходится с пассивом. В результате "сведения баланса" суммы актива и пассива должны стать одинаковыми.

Эта глава Пособия была для Вас полезна?

Пожалуйста, введите сумму в расположенное ниже поле (или оставьте 100 руб. по умолчанию) и нажмите "Оплатить".

Приветствую вас, дорогие друзья! Деньги любят счет, не так ли? А вы знаете, что если вести семейный бюджет, то можно неплохо сэкономить? Бухучет просто незаменим для того чтобы держать все под контролем как в кругу семьи, так и в организации . Если вы искали самоучитель Бухучет для чайников, чтобы прочитать простыми словами о сложном понятии бухгалтерского учета, то добро пожаловать! Эта статья как раз такая.

Встречайте: самая древняя профессия на земле – бухгалтер!

Конечно, с самой древней профессией немного перегиб. Однако знали ли вы, что еще в XV веке итальянцы, а именно монахи, изобрели один из главных принципов бухгалтерского учета? Да-да, так всеми ненавистный метод двойной записи был впервые описан итальянским монахом Лукой Пачоли. Принцип двойной записи нисколько не изменился за эти последние 500 с лишним лет. Бухгалтерский учет – это обобщение всей имеющейся финансовой информации, будь то семья или целое огромное предприятие. Если рассматривать бухучет именно на предприятии, то он ведется либо самим директором, либо главным бухгалтером. Если компания небольшая и ей не требуется главбух, то тогда пользуются услугами сторонних фирм, т.е. получают аутсорсинг услуги. Кстати, а вы в курсе что это такое? Советую узнать подробнее. Аутсорсинг – это то, с помощью чего тоже можно неплохо сэкономить.

Что является предметом бухгалтерского учета? Прежде всего, это все имущество компании и даже ее обязательства. Так, долги предприятия, а также ожидаемые поступления от контрагентов тоже будут входить в бухгалтерский баланс.

Для чего нужно вести бухучет? Бухгалтерия – это одно из самых важных подразделений в компании и если можно обойтись без отдела маркетинга, то без бухгалтера далеко не ушел еще ни один уважающий себя предприниматель. Даже в кругу семьи принято считать деньги, что уж говорить о месте, которое является вашим вторым домом? Как, вы еще не переехали жить на работу? Срочно лишить вас премии!

Задачами бухгалтерского учета можно назвать:

- составление полной картины о деятельности предприятия;

- минимизация выхода на отрицательные показатели хозяйственной деятельности;

- поиск резервов;

- контроль за соблюдением законодательных норм;

- контроль за пользованием ресурсами в организации.

Что включает в себя бухгалтерский учет?

Учет на предприятии ведется с помощью небезызвестной программы 1С: Бухгалтерия. Более того, бухгалтер должен разбираться в документоведении, а также уметь пользоваться интернет-банкингом. Вообще, все задачи учета можно решить следующим образом:

- Документирование . Документ – это подтверждение того, что хозяйственная операция имела место быть. Правильно оформленный документ – подтверждение того, что на предприятии работают профессионалы.

- Оценка . Оценка – это выражение операции в ее денежном эквиваленте, т.е. любая хозяйственная операция должна иметь стоимостное выражение.

- Двойная запись . Советую познакомиться с дебитом и кредитом, если вам еще не представили этих двух джентльменов. Каждая операция должна быть продублирована, чтобы у вас была возможность сверить точность данных. Что такое дебит и кредит в бухучете, вам можно знать поверхностно, если вы, конечно же, не бухгалтер.

- Расчеты . Здесь можно обойтись без лишних пояснений. Бухгалтерский учет своими словами – это калькулирование, производимое бухгалтером.

- Баланс – главный документ в бухгалтерском учете. Его могут запросить как налоговая, так и контрагенты и вы всегда должны быть наготове.

- Отчетность – определенные показатели, сгруппированные с помощью таблиц за конкретный отчетный период. Кстати, предоставлять отчетность в налоговую теперь можно и онлайн, была бы у предприятия электронно-цифровая подпись.

Особняком стоит и такой момент в бухучете, как план счетов. План счетов – это целая система, согласно которой регистрируются и группируются операции в бухучете. Помимо перечисленных составляющих учёта стоит отметить, что он базируется на нескольких принципах. Так, основным принципом считается принцип периодичности, т.е. составление отчетности за месяц, квартал, полугодие и год. Это позволяет сравнивать показатели за разные период и видеть развитие или наоборот спад деятельности компании в динамике.

Конфиденциальность – это второй принцип бухгалтерского учета. Подавляющее большинство компаний придерживаются принципа, согласно которому данные баланса организации строго конфиденциальны и разглашать их воспрещается. Исключение составляет некоторая часть некоммерческих организаций.

Третий принцип мы уже с вами затронули – это денежное измерение, т.е. любая хозяйственная операция в компании должна иметь стоимостное выражение.

Отдельно хотелось бы выделить особый нюанс в бухучете, а именно ведение документации.

Документы – это основа ведения деятельности, и именно с помощью них осуществляется регистрация всех операций.

Документ – это улика, а улики любят порядок. Любой бухгалтер уделяет особое внимание ведению архивов что в печатном, что в электронном виде, а также знает, какие документы имеют юридическую силу, а какие нет.

Юридическую силу имеет только та документация, на которой правильно расставлены все реквизиты. Например, если на какой-либо первичной документации нет подписи, то и принять ее к учету будет невозможно.

Организационная форма и бухучет

Вам даже не стоит обращаться к учебникам «Бухучет с нуля», чтобы определить нужен ли вам он или нет. Так, в зависимости от формы организации компания может вести полноценный или упрощенный бухгалтерский учет. Конечно, выбор работы как ИП, ООО или даже АО зависит не только от будущей формы учета, однако, неплохо было бы ознакомиться с разницей, чем мы сейчас и займемся. ИП — это форма организации предпринимательской деятельности, при которой не создается юридическое лицо. Индивидуальный предприниматель – это прежде всего физическое лицо, которое ведет деятельность для получения прибыли. У ИП не может быть отдельного от физического лица имущества и, следовательно, если он станет банкротом, то расплачиваться придется всем, вплоть до последней нитки.

ООО и АО – это организации и ответственность они несут уже своим капиталом, а не имуществом учредителей. Также разница состоит в том, какое количество человек может принимать в управлении непосредственное участие. Более того, организовать АО несколько сложнее.

Полноценный бухгалтерский учет ведется только в ООО и АО, что подразумевает собой наличие и бухгалтерского баланса, и показателей прибыли и убытков, а также полноценное ведение архива. Индивидуальные же предприниматели согласно Федеральному Закону №402-ФЗ имеют право не вести полноценный бухгалтерский учет. Однако не путайте бухгалтерский учет с его налоговым собратом, т. к. сдавать отчетность в ФНС ИП все-таки должен.

Сроки подачи отчетности определяются выбранной системой налогообложения. Чаще всего индивидуальные предприниматели выбирают упрощенную систему налогообложения, однако, вы можете выбрать и ЕНВД, и ЕСХН и даже патент. Как правило, для ведения налогового учета ИП требуется нанять бухгалтера, если, конечно, он не способен вести учет самостоятельно.

Рассмотрим ведение учета у ИП более подробно

Первым и основным моментом, требуемым безотлагательного решения, является наем работников. Готовы ли вы стать работодателем и нести ответственность за своим подопечных? Нести ответственность за официально устроенных людей в вашем ИП очень непросто.

Бухгалтерия ИП после найма работников полностью меняется. Так, на данный период времени, за 1 отчетный год вы должны будете сдать целых 7 отчетов, в том числе в Пенсионный Фонд, Фонд социального страхования и, конечно же, в налоговую. И поверьте, подача среднесписочной численности работников – самое безобидное, что вам придется сделать.

Что ИП, что и ООО, должны соблюдать сроки подачи отчетности, иначе есть риск налететь на штрафы (вам это надо?). Пени, недоимки, блокировка расчетного счета… Какие только изыски не сервирует на наш бухгалтерский стол щедрая налоговая инспекция. Самостоятельно ли вы будете вести бухучет или с помощью бухгалтера, советую вам относиться к этому максимально серьезно. Используйте специальное программное обеспечение (1С, например), а также сохраняйте все документы, с которыми вам приходилось работать.

Самостоятельно ли вы будете вести бухучет или с помощью бухгалтера, советую вам относиться к этому максимально серьезно. Используйте специальное программное обеспечение (1С, например), а также сохраняйте все документы, с которыми вам приходилось работать.

Надеюсь, вы остались довольны статьей. Может быть вы уже опытный бухгалтер и вам есть чем дополнить мой скромный обзор? Жду ваши комментарии. До новых встреч!

P.S. Посмотрите видео про бухучет, объясняют хорошо и наглядно.

С уважением, Технические Эксперты.

Счета бухгалтерского учета – весьма важное понятие в рамках дисциплины. И если вам по долгу учебы приходится ее изучать, давайте вместе разбираться, что из себя представляют счета, зачем они нужны и как их использовать?

Определение бухгалтерского счета

Давайте попробуем научно-популярно объяснит, что такое счета бухгалтерского учета для чайников.

Счета – это метод совокупного взаимосвязанного отражения и группировки имущества по размещению и составу, по источникам его образования, а также метод хозяйственных операций по качественно однородным признакам, выраженным в натуральных, трудовых и денежных измерителях.

Это официальное и весьма сложное определение. Давайте скажем более простыми словами: это таблицы из 2-х столбцов: левого (дебета) и правого (кредита). Такая таблица позволяет увидеть все произошедшие за месяц операции предприятия.

Слева отражаются поступления на счет предприятия, справа учитываются выбытия. Цифры, отображаемые в таблице, приравнены к денежным выражениям.

Внутри предприятия каждый день осуществляется много разных хозяйственных операций: поступление средств и их выбытие, выплаты з/п, уплата налогов и многое другое. Все эти операции принято группировать по общим признакам. Каждая группа относится к определенному счету.

Например, любые операции по учеты материальных ценностей относятся к счету 10 (материалы). Любые операции по наличным средствам относятся к счету 50 (касса) и т.д.

На заметку!

В общей сложности в бухучете выделено 99 счетов, ознакомиться с каждым из которых можно в документе «План счетов».

План счетов: учить или повеситься?

Студенты думают, что легче свести счеты с жизнью, чем с планом счетов. На самом же деле это весьма полезный документ.

Кроме того, его совершенно не нужно заучивать наизусть, что бы вам ни говорил ваш преподаватель. Дело в том, что любое предприятие использует лишь несколько наиболее часто используемых в своей деятельности счетов, так что многие счета вам даже не понадобятся.

Закрепляем знания на примерах

Давайте на примере рассмотрим, как предприятие ведет учет своей хоз. деятельности при помощи счетов.

В начале каждого месяца предприятие ведет новый бух. счет, открывая новую табличку. В самом начале каждой таблица переносится остаток (сальдо) с прошлого месяца. Если сальдо было дебетовым, его нужно заносить в столбец дебет, если кредитовым – то в столбец с кредитом.

Потом на протяжении всего месяца в таблице отражаются все проводящиеся хозяйственные операции.

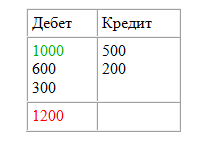

В качестве примера возьмем организацию, которая ведет счет 51 Расчетный счет.

На конец прошлого месяца на счету организации оставалась сумма 1000 рублей (конечное сальдо). Эту 1000 рублей нужно занести в начало таблицы сч.51.

С течением времени предприятие проводило разные денежные операции, засчитывая и вычитая деньги со счета, и все они отражаются в таблице.

К концу месяца следует подсчитать денежные обороты в течение месяца – то есть просто сложить значения каждого столбца. А потом подсчитываем конечное сальдо – прибавляем к нему все числа столбца дебета и вычитаем от полученной суммы общее значение столбца кредита.

Если полученная цифра выходит положительной (со знаком +), оно считается дебетовым и на следующий месяц записывается в столбец с дебетом. При отрицательном значении конечного сальдо его следует записывать в таблицу в столбец с кредитом.

Сальдо подсчитали, счет закрыли, а в начале следующего месяца открыли новый и действуем по привычной схеме.

А вот здесь вы можете посмотреть видео по теме счетов в бухучете для чайников:

Возможно вам будет полезен образец года. Ну а если вам предстоит сложнейшая контрольная или курсовая по бухучету и аудиту, попробуют не только объяснить вам коротко и доступно актуальную тему, но и готовы в минимальные сроки выполнить эту проверочную работу вместо вас.

Учетная работа каждого бухгалтера построена на использовании логики и математики, она требует широкого кругозора и умения выявить причинно-следственные связи. Начинающему бухгалтеру в первую очередь нужно освоить не только проводки по бух.учету, но и порядок формирования отчетности, в том числе бухгалтерского баланса.

Смыслом бухгалтерского учета является учет и обобщение финансовой информации в целях анализа хозяйственной деятельности предприятия. Бух.учет можно условно разделить на три аспекта:

- Определение финансовых составляющих экономической деятельности (активы, доходы и расходы, обязательства, движения денежных средств и т.д.);

- Измерение этих составляющих в денежном выражении;

- Предоставление финансовой информации (отчетность).

Метод двойной записи

Понятия корреспонденции счетов и бухгалтерских проводок основываются на принципе двойной записи. Сутью этого принципа является запись каждой хозяйственной операции дважды: по дебету одного счета и кредиту другого. При неавтоматизированном учете существовали два способа ведения учета — мемориальный и журнально-ордерный. В настоящее время бухгалтерские программы позволяют получить отражение операций в любом удобном виде.

Из метода двойной записи логично вытекает свойство хозяйственных операций — изменять одновременно показатели обеих сторон баланса. Чаще всего типовые хоз. операции производят движения по «противоположным» сторонам баланса.

Что такое бухгалтерский баланс

Способ группировки финансовых показателей активов и пассивов предприятия для отображения его финансового состояния на определенную дату называется бухгалтерским балансом.

Баланс как основной источник информации для анализа финансовой и хозяйственной деятельности предприятия имеет в своем составе две части — актив и пассив:

- В актив входит имущество; денежные средства; дебиторская задолженность.

- Пассивом называют совокупность всех обязательств предприятия и источников формирования его средств.

В зависимости от организационно-правовой формы организации, балансы могут иметь различные виды. Для внутренних целей организация может принимать собственные формы отражения сведений. Для отчетности в государственные органы — например, в ФНС — обязательны к использованию законодательно утвержденные формы отчетности и форматы передачи данных.

План счетов

Система учета предприятия подразумевает обязательным условием наличие четкой системы счетов и инструкции по их использованию. Система счетов для отражения хозяйственных операций по методу двойной записи называется планом счетов.

Принятый Минфином в 2000 году план счетов действует и сейчас, с небольшими изменениями, внесенными в 2010 году.

Основная задача Плана счетов — связь показателей учета с показателями отчетности. Для правильного его использования Минфином разработана соответствующая инструкция.

Получите 267 видеоуроков по 1С бесплатно:

План счетов бухгалтерского учета представляет собой таблицу, в которой счета сгруппированы в разделы по видам активов и обязательств. Для удобства использования в бухгалтерских программах зачастую предусмотрено отражение признаков суммового и количественного учета, является ли счет валютным и др.

Связь баланса и Плана счетов

В активе баланса отражаются активные счета, то есть счета, имеющие дебетовое сальдо и для которых увеличение оборота происходит по Дт. В пассиве — пассивные счета, то есть с кредитовым сальдо и увеличением оборотов по Кт.

Активно-пассивные счета могут иметь любое сальдо, что отражается в балансе соответственно — активное сальдо в разделе актива, пассивное — в разделе пассива.

Счета, не имеющие сальдо после закрытия периода, в балансе не отражаются. С их помощью формируется Отчет о финансовых результатах. В правильно составленном балансе итоги пассива и актива должны быть равны:

Бухгалтерский учет от проводок до баланса – примеры, таблица

Рассмотрим примеры операций по бухгалтерскому учету с проводками и их отражение в балансе.

Операция 1. Допустим, на расчетный счет ООО «Швейк-А» 14.04.2016г. поступил аванс от покупателя ООО «МегаСтайл» в счет будущей поставки швейной продукции в размере 118 000 руб. Проводки по бух.учету:

В этом примере Дт 51 и Дт 76(авансы) показывают увеличение активов, а Кт 62 и Кт 68 — увеличение обязательств.

Операция 2. Предположим такую ситуацию, что покупатель нашей организации уступил права на приобретение товара другой фирме.

В этом случае по счету 62 будут сделаны проводки по счету 62(авансы), но это внесет изменения только в учет в разрезе контрагентов, на итогах счета в целом это не отразится — так же, как и на данных баланса.

Операция 3. 16.04.2016г. ООО «Швейк-А» получило от поставщика — фирмы «Ромик», материалы — нитки для швейных машин, 130 бобин на сумму 15 340 руб., включая НДС – 2 340 руб. Проводки по бух.учету:

Операция 4. 17.04.2016г. полученные нитки частично были списаны в производство, вместе с оприходованной ранее тканью на 35 000 руб. Проводки по бух.учету:

Операция 5. ООО «Швейк-А» начислило и выплатило зарплату сотрудникам в общей сумме 120 000 руб. Проводки по бух.учету:

Операция 6. 27.04.2016г. готовая продукция была оприходована на склад, 28.04.2016г. — отгружена партия товара для ООО «Мегастайл». Проводки по бух.учету:

После выплаты зарплаты в кассе предприятия остались денежные средства в сумме 10 000 руб.

После формирования проводок по операциям в балансе за апрель 2015 года мы увидим такие цифры:

| Номер раздела | Наименование раздела | Группа статей | Сумма, руб. |

| Актив | |||

| II | Оборотные активы | Материалы (10 счет)(13 000-2 000) | 11 000 |

| Денежные средства (118 000-15 430-70 000) и касса 10 000 | 42 660 | ||

| Пассив | |||

| V | Краткосрочная задолженность | Задолженность по оплате труда | 50 000 |