Рассмотрим образцы правильного заполнения платежных поручений по уплате в 2019 году НДФЛ с зарплаты, отпускных, больничных, а также при увольнении и штрафах. Их можно скачать бесплатно. Также есть сервис по заполнению платежек онлайн.

Внимание! Специально для бухгалтеров и кадровиков мы подготовили справочники и образцы документов, которые помогут оформить трудовые отношения с работниками в соответствии с ТК РФ, правильно произвести выплату вознаграждений и удержать с них НДФЛ и страховые взносы. Актуальность подтверждена экспертами программы БухСофт. Скачивайте бесплатно:

Также есть случай, когда по НДФЛ нужно заплатить пени, проценты или штрафы.

Как заполнять платежку на НДФЛ в 2019 году?

Платежку заполняют в соответствии с требованиями Минфина России и Центрального Банка (положение ЦБ РФ от 19.06.2012 № 383-П; приказ Минфина от 12.11.2013 № 107н от 12 ноября 2013 года). Образец платежки по НДФЛ актуальный в 2019 году , а также ее пустой бланк и перечень реквизитов вы можете найти в Приложениях 1-3 Положения.

Платежку составляют в бумажном или электронном виде. Срок ее действия - 10 календарных дней с даты оформления.

Поля платежного поручения

Для корректного перечисления НДФЛ в бюджет все поля платежки должны быть правильно заполнены. Рассмотрим наиболее сложные из них для заполнения.

В поле 16 “Получатель” дважды укажите название региона и правильный номер налоговой, например: «УФК по г. Серпухову (ИФНС России № 25 по г. Серпухову)».

В 21-е поле “Очередность платежа” поставьте 5 при стандартной уплате и 3 при уплате по требованию налоговиков.

В Поле 22 “УИН” поставьте ноль.

В 24-м поле «Назначение платежа» приведите дополнительную информацию о перечислении налога, например, “НДФЛ за май 2019 года”.

В 61-м поле “ИНН получателя” укажите ИНН налоговой, где зарегистрирована компания или ее обособленное подразделение.

В 101-м поле «Статус плательщика» поставьте “02”, если компания или ИП являются налоговыми агентами. Когда ИП платит НДФЛ со своих доходов, он ставит “09”.

В 103-м поле “КПП получателя” укажите ИНН инспекции, где зарегистрирована компания или налоговой, где зарегистрировано обособленное подразделение.

Поле 104 “КБК” - очень важный реквизит. Значение КБК зависит от статуса налогового агента и плательщика НДФЛ. КБК на 2019 год см. в таблице 1.

В 106-м поле “Основание платежа” при уплате НДФЛ с дохода впишите код ТП. При уплате штрафа укажите АП.

В 107-м поле “Период уплаты НДФЛ” укажите период начисления налога. Так, при уплате НДФЛ с зарплаты, больничных, отпускных за май в июне поставьте: МС.05.2019. При уплате штрафа по НДФЛ укажите ноль. ИП на общей системе, уплачивая НДФЛ за 2019 год, должен указать ГД.00.2019.

В 108-м поле «Номер документа» и 109-м поле «Дата документа» поставьте ноль. Когда платите штраф, укажите в этих полях номер и дату решения, по которому были привлечены к ответственности.

110-е поле “Тип платежа” заполнять не нужно. Это делают налоговые агенты, которые производят физлицам выплаты из бюджета (стипендии студентам, зарплаты бюджетникам и т. д.).

КБК для платежного поручения по НДФЛ на 2019 год

Все КБК для уплаты фирмами и предпринимателями НДФЛ за работников и в иных ситуациях мы собрали в удобной таблице.

Образец платежного поручения по НДФЛ 2019 с зарплаты сотрудников

В общем случае при выплате зарплаты днем, когда фактически был получен доход, является последний день месяца начисления заработной платы. Удержание НДФЛ производится в день ее выплаты. При выплате зарплаты частями нужно платить налог с каждой части.

НДФЛ с аванса в общем случае не удерживают. Однако его нужно удержать при выплате аванса в последний день месяца или когда в текущем месяце сотрудник получил доход в натуральной форме или материальную выгоду.

Оформление платежки и перечисление НДФЛ сделайте в день выплаты зарплаты или не позднее следующего за ним дня.

Гость, получите бесплатный доступ к программе БухСофт

Полный доступ на месяц! - Формируйте документы, тестируйте отчеты, пользуйтесь уникальным сервисом экспертной поддержки "Системы Главбух".

Позвоните нам по телефону 8 800 222-18-27 (бесплатно).

Платежка по НДФЛ с отпускных и больничных в 2019 году (образец заполнения)

Перечислять НДФЛ с отпускных и больничных следует до конца месяца их выплаты. Оформить платежку также лучше днем выплаты дохода, но не позже следующего дня.

Платежное поручения по перечислению НДФЛ за уволенных работников

Удержите налог в день выплаты последней зарплаты и других доходов работника. Перечисление НДФЛ с этих сумм и оформление платежки произведите аналогично случаям приведенным выше.

25.08.2019

Работодатель обязан с выплачиваемых сумм персоналу перечислять на счет налогового органа денежную сумму, которая вычисляется в процентном соотношении от дохода. Данная величина имеет аббревиатуру — .

С целью проведения операции по уплате заполняется специальная документация — платежное поручение. Отдельное внимание следует уделить технологии его оформления.

Правила заполнения работодателем

Платежка представляет собой поручение, адресованное банку. В соответствии с ним специалисты организации осуществляют перевод денежных средств с расчетного счета их владельца другому получателю. В данном случае в роли такового выступает налоговый орган.

В большинстве ситуаций сотрудник получает заработную плату, отпускные, премии и прочие выплаты, из которой уже . Из этого следует вывод, что заполнением платежного поручения занимается работодатель или специалист, несущий ответственность за осуществление действия такого типа.

Важно! При желании платежка по перечислению НДФЛ может оформляться трудящимся гражданином самостоятельно. При оформлении поручения важно соблюдать определенные правила и нюансы.

Форма заполнения бланка платежного поручения утверждена положением Банка России. В нем имеется подробная информация о том, как правильно вносить данные в каждую графу документа. Последние изменения по этой теме были внесены в 2017 году, в 2018, 2019 году кардинальных корректировок не было.

Важно подойти к процессу заполнения поручения с особым вниманием, потому как любая самая незначительная ошибка может привести к затруднениям, связанных с проблемным зачислением удержанной суммы подоходного налога.

Как правильно оформить?

Для уплаты подоходного налога за работника с его дохода в платежке обязательно указывается информация следующего типа:

- название бумаги, на основании которой производится перечисление;

- присвоенный поручению порядковый номер;

- статус налогоплательщика;

- дата оформления бланка;

- тип платежа (учитывается технология оплаты);

- размер денежной суммы, удерживаемой с работника и перечисляемой на счет ФНС — в цифровом и письменном виде;

- ИНН плательщика;

- КПП (если плательщик — юридическое лицо);

- номер расчетного счета, с которого удерживается налоговая сумма;

- идентификационные сведения о банковском органе и налогоплательщике;

- вид финансовой операции. В данном случае указывается код 01;

- очередность платежа;

- печать компании (при наличии);

- личная подпись гражданина, заполнившего платежку.

С 2017 года порядок заполнения платежных поручений изменился.

Если в течение одного дня осуществляется подоходного уплата налога с нескольких сумм, к примеру, с отпускных и заработной платы, заполняется два отдельных платежных бланка. В каждую вносится информация по конкретному виду дохода, с которого взимается НДФЛ.

Важно! Некоторые значения, указываемые в бланке поручения, оформляются в общепринятом закодированном виде. Такие обозначения едины для всех сторон — налогоплательщика, ФНС и банка.

При заполнении поля платежки с информацией о плательщике необходимо указать его адрес. Физические лица обязаны сделать отметку об адресе, по которому находится штаб их компании, а также свой правовой статус.

В поле поручения под номером 12 вводятся сведения о номере корреспондентского счета. В случае, если обслуживанием налогоплательщика занимается ЦБ РФ, это поле следует оставить пустым. В остальных ситуациях указывается номер субсчета. По таким же правилам заполняется поле 15.

Ячейки с номера 101 по 110 заполняются только при условии, что платежная сумма будет переведена на счет ФНС или таможни. Платежное поручение оформляется в нескольких экземплярах, чаще всего в 4.

При перечислении подоходного налога с заработной платы

Особенностью платежного поручения данного вида является то, что оно заполняется ежемесячно.

Особенностью платежного поручения данного вида является то, что оно заполняется ежемесячно.

Если выплата заработной платы осуществляется в 2 этапа — авансом и основной частью, то оформление документа производится только один раз, при выплате основной части зарплаты.

Правила заполнения платежки — стандартные.

Используется единая унифицированная форма бланка.

Технология уплаты подоходного налога зависит от способа получения оклада.

Важно! Если зарплата поступает на безналичный счет сотрудника, НДФЛ удерживается и переводится в ФНС в день перечисления указанной денежной суммы на счет работника.

Образец платежного поручения при перечислении НДФЛ с заработной платы:

С отпускных работника

Если платежное поручение заполняется для уплаты подоходного налога с суммы отпускных, в 107 графу бланка необходимо вписать дату последнего дня месяца, в котором сотрудником была получена данная сумма.

В случае, если это число совпадает с датой начисления зарплаты, появляется необходимость оформления отдельной платежки для каждого случая.

Если в одном месяце выплачены отпускные нескольких работникам, то можно произвести перечисление налога общей одной суммой и указать ее в одном бланке платежки.

Образец платежки по уплате НДФЛ с отпускных:

С дивидендов

Переводом налоговой суммы с данного типа дохода занимается компания-агент, следовательно, вся ответственность за совершение этого действия возлагается на эту организацию.

Перевод удержанной с дивидендов суммы подоходного налога должен быть произведен в день получения указанного дохода. В случае несвоевременного перечисления НДФЛ на счет получателя, нарушителю могут быть назначены штрафные выплаты.

При заполнении платежки данного вида следует учесть, что для резидента действует налоговая ставка размером 13%, а для нерезидента — 15%.

Пример поручения при перечислении подоходного налога с дивидендов:

Платежным поручением или платежка документ банку от имени владельца(клиента) расчетного счета: перевести деньги на другой счет(оплатить товар или услугу, заплатить налоги или страховые взносы, перевести деньги на счет ИП или выплата дивиденда учредителя, перевести заработную плату работникам и т.п. всё есть ниже)

Платежное поручение можно сформировать(и отправить через интернет) в интернет-банке(например, сбербанк-онлайн, альфа-клик, клиент банк). Интернет-банк не нужен мелким организациям и ИП т.к. он сложен, дорог и менее безопасен. О нем стоит подумать тем кто делает более 10 переводов в месяц или если банк очень удалён. Также платежки можно сформировать с помощью онлайн-бухгалтерии, например .

Отпускные и больничные можно объединить в одной платежке, если они выплачены в одном месяце. Тогда период указывать первым числом, например - 01.09.2018.

Где взять платежное поручение бесплатно? Как заполнить платежное поручение? Какие есть виды платежных поручений? Я выложу тут образцы заполнения платежек в Excel для 2018-2019 годов, сделанные с помощью бесплатной программы Бизнес Пак . Это шустрая и простая программа. В ней помимо платежек есть еще куча полезных документов. Рекомендую всем! Особенно полезна для малых организаций и ИП желающих сэкономить. Некоторые дополнительные функции в ней платны, но для платежных поручений она бесплатна.

Образец платежки

С 2017 года налоговые взносы можно уточнить если было правильное название банка и верный счет получателя. Остальные взносы необходимо возвращать и оплачивать заново.(подп. 4 п. 4 ст. 45 НК РФ).

С 2017 года заплатить налоги за ИП, организацию или физ.лица может кто-то другой. Тогда реквизиты будут следующими: «ИНН» плательщика – ИНН того, за которого погашают налог; «КПП» плательщика – КПП того, за которого перечисляют налог; «Плательщик» – информацию о плательщике, который осуществляет платеж; «Назначение платежа» – ИНН и КПП плательщика, за которого платят, и того, кто платит; «Статус плательщика» – статус того лица, чья обязанность исполняется. Это 01 для организаций и 09 – для ИП.

С 6 февраля 2017 года в налоговых платежных поручениях организации Москвы и МО должны будут ставить новые реквизиты банка, в поле «Банк плательщика» нужно ставить «ГУ Банка России по ЦФО» и указывать БИК «044525000» .

Налоги, в отличии от взносов начисляют и платят с округлением до целых рублей.

Назначение платежа: Налог на доходы физических лиц, удержанный налоговым агентом с зарплаты работников за сентябрь 2018 года

Статус плательщика: Статус плательщика: 02 - для организаций / 02 - для ИП(если уплата налога НДФЛ(с зарплаты или дивиденда) за работников(учредителей) как налоговый агент).

Основание платежа: – «ТП», если платите текущий налог; – «ЗД», если добровольно погашаете долг; – «ТР», если перечисляете сумму по требованию из налоговой.

ИНН, КПП и ОКТМО не должны начинаться с нуля.

В поле 109(дата, ниже "резервного поля", справа) вписывают дату декларации, по которой платят налог. Но при УСН и всех фондах(ПФР, ФСС, ФОМС) ставят 0.

В поле 107(период, ниже "код", слева) вписывают месяц в котором у работником(ками) был получен облагаемый доход.

Если в поле 107 допущена ошибка, то платеж нужно уточнить написав письмо в ИФНС в произвольной форме.

Рис.Образец заполнения платежного поручения(НДФЛ за работников) в Бизнес Пак.

КБК НДФЛ

Актуально на 2016-2017 года. Для 2017 года КБК не меняли.

| Платеж | КБК для налога | КБК для пени | КБК для штрафа |

|---|---|---|---|

| НДФЛ с доходов, источником которых является налоговый агент, за исключением доходов, в отношении которых исчисление и уплата налога осуществляются в соответствии со статьями 227, 227.1 и 228 Налогового кодекса РФ | 182 1 01 02010 01 1000 110 | 182 1 01 02010 01 2100 110 | 182 1 01 02010 01 3000 110 |

| НДФЛ с доходов, полученных гражданами, зарегистрированными в качестве: – предпринимателей; – частных нотариусов; – других лиц, занимающихся частной практикой в соответствии со статьей 227 Налогового кодекса РФ | 182 1 01 02020 01 1000 110 | 182 1 01 02020 01 2100 110 | 182 1 01 02020 01 3000 110 |

| 182 1 01 02030 01 1000 110 | 182 1 01 02030 01 2100 110 | 182 1 01 02030 01 3000 110 | |

| НДФЛ с доходов, полученных гражданами в соответствии со статьей 228 Налогового кодекса РФ | 182 1 01 02040 01 1000 110 | 182 1 01 02040 01 2100 110 | 182 1 01 02040 01 3000 110 |

В поле 107 платежного поручения нужно указывать налоговый период, за который платится налог или взнос. Из содержания поля 107 должно быть ясно, за какой период уплачивается налог. Также в поле 107 может указываться и конкретная дата. Недавно ФНС выпустила письмо от 12.07.2016 № ЗН-4-1/12498, в котором сообщила, что на уплату НДФЛ налоговым агентам следует заполнять несколько платежек. Что по новым правилам заполнения платежек теперь указывать поле 107? Можно ли продолжить составлять одну платежку? Давайте разбираться.

Вводная информация

Заполнять поле 107 нужно для указания периодичности уплаты налогового платежа или конкретной даты уплаты налогового платежа, если такая дата установлена Налоговым кодексом РФ (п. 8 Правил, утв. приказом Минфина России от 12.11. 2013 № 107н).

В поле 107 проставляется 10-значный код налогового периода. Первые два знака – это период уплаты налога. К примеру, для ежеквартальных – КВ, ежемесячных – МС, годовых – ГД.

Четвертый и пятый знак – это номер налогового периода. Например, если налог уплачивается за август, указывается «08».

Знаки с седьмого по десятый обозначают год. В третьем и шестом знаке всегда ставятся точки. Для примера – КВ.03.2016.

Новое разъяснение ФНС о поле 107

В письме ФНС от 12.07.2016 № ЗН-4-1/12498 сообщается, что налоговому агенту следует составлять несколько платежных поручений, если перечисляется НДФЛ с разными сроками платежа.

Таким образом, ФНС, по сути, рекомендует новые правила заполнения платежных поручений уже с июля 2016 года. Ведь ранее подобных требований со стороны налоговиков не было. Однако после появления этих рекомендаций у бухгалтеров появились вопросы о том, что именно вписывать поле 107.

Что именно теперь указывать в поле 107

При уплате НДФЛ налоговое законодательство устанавливает несколько сроков платежа и по каждому этому сроку есть конкретная дата уплаты (См. « »).

Вот несколько примеров.

НДФЛ с зарплаты

НДФЛ по заработной плате, премиям и материальной выгоде нужно перечислять в бюджет не позднее дня, следующего за днем выплаты дохода (абз. 1 п. 6 ст. 226 НК РФ).

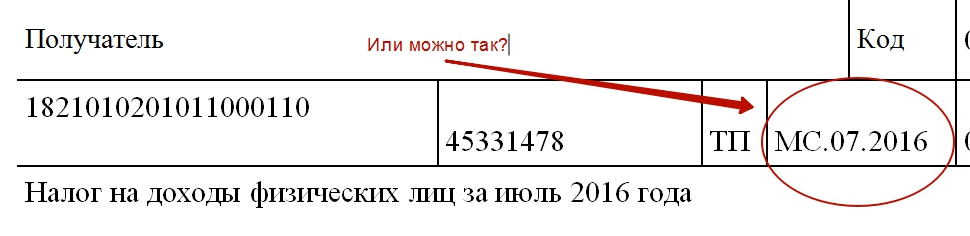

Пример.

Зарплату за июль работодатель выплатил сотрудникам 4 августа 2016 года. В этом случае датой получения дохода станет 31 июля, датой удержания налога – 4 августа. А последней датой, когда НДФЛ должен быть перечислен в бюджет – 5 августа 2016 года. Значит ли это, что в платежке нужно поставить 05.08.2016?

Или же в поле 107 платежного поручения можно указать «МС.07.2016», чтобы было понятно, что это налог за июль?

НДФЛ с больничных и отпускных

НДФЛ, удержанный из пособий по временной нетрудоспособности, пособий по уходу за больным ребенком, а также с отпускных, нужно перечислить не позднее последнего числа месяца, в котором был выплачен доход (абз. 2 п. 6 ст. 226 НК РФ).

Пример.

Сотрудник уходит в отпуск с 25 августа по 15 сентября 2016 года. Отпускные ему были выплачены 15 августа. В этом случае датой получения дохода и датой удержания НДФЛ является 15 августа, а последней датой, когда налог должен быть перечислен в бюджет – 31 августа 2016 года. Правильно ли будет, если в поле 107 платежки на уплату НДФЛ отметить 31.08.2016? Или же следует указать «МС.08.2016»?

Отпускные

Отпускные становятся доходом в последний день месяца, в котором их выплатили (п.6 ст. 223 НК РФ). Например, если отпускные работнику выплатите в сентябре, то в поле 107 платежки на уплату подоходного налога укажите «МС.09.2016». Даже если отпуск «перейдет» на октябрь.

Больничные

Отпускные становятся доходом в последний день месяца, в котором они выплачены (п.6 ст. 223 НК РФ). Например, если отпускные работнику выплатите в октябре 2016 года, то в поле 107 платежки нужно заполнить – «МС.10.2016». И тем самым показать, что отпускные выплачены в десятом месяце 2016 года.

Материальная выгода

Иногда у работников возникает доход в виде материальной выгоды, например, от полученного займа. Чтобы перечислить с него подоходный налог в поле 107 платежного поручения заполните месяц, в последний день которого, у человека возникла материальная выгода. К примеру, если материальная выгода от пользования займом возникла в ноябре 2016, то заполните поле 107 так:

Погашение долгов: поле 107

Заполнять поле 107 налоговым агентам требуется и в ситуации, когда погашаются долги по НДФЛ. Если организация погашает долг по своей инициативе (добровольно), то в поле 107 указывайте месяц, за который погашается задолженность. А в поле 106 поставьте код ЗД. Этот код будет означать, что это не текущий платеж, а именно погашение задолженности. Допустим, если погашаете долг по НДФЛ за апрель 2016 года, то платежку составьте так:

Довольно часто приходится слышать возмущения от индивидуальных предпринимателей, когда говоришь им, что ИП по отношению к своим работникам является налоговым агентом. В ответ получаешь гневный возглас: "Я не агент!". Приходится успокаивать таких клиентов, говоря им, что этот статус никакого отношения к тайному сотрудничеству с органами не имеет. Само государство сделало всех без исключения работодателей своими агентами по удержанию и перечислению налога с доходов физических лиц. Причем, как за своих трудоустроенных работников, так и работающих по договорам ГПХ.

Таким образом, статус ИП в платежном поручении НДФЛ за работника должен быть "02". Эти две цифры в поле "101" и указывают на то, что составитель платежного документа является налоговым агентом. Не поддавайтесь на провокации, если где-то встретите другой образец, особенно на бухгалтерских форумах.

Образцы платежек НДФЛ ИП за работников

Индивидуальный предприниматель может перечислять налог с доходов работников, исчисленный самостоятельно. Но иногда возникает задолженность и её нужно уплачивать. Образцы заполнения платежек в этих случаях различаются. Мы последовательно приводим для вас все примеры с фото поручений.

Налог перечисляемый каждый месяц или разовые удержания

НДФЛ за работников уплачивается, как правило, один раз за прошедший месяц. Однако иногда бывают ситуации и разового удержания налога. Тогда его нужно перечислить в тот же день. Информация в реквизитах платежного документа от этого не меняется.

| № поля | Наименование реквизита | Содержание реквизита |

|---|---|---|

| 101 | Статус плательщика | 02 |

| 18 | Вид операции | 01 |

| 21 | Очередность | 5 |

| 22 | Код | 0 |

| 104 | 18210102010011000110 | |

| 105 | ОКТМО | |

| 106 | Основание платежа | ТП |

| 107 | Налоговый период | МС.01.2014; МС.02.2014 – МС.12.2014 |

| 108 | Номер документа | 0 |

| 109 | Дата документа | 0 |

| 110 | Тип платежа | 0 |

Скачать образец в формате Word или Excel

Задолженность по налогу уплачиваемая добровольно

Когда не удалось перечислить налог вовремя, либо был произведен перерасчет налоговой базы по НДФЛ, образуется задолженность. В случае уплаты задолженности за какой-то месяц текущего года, можно писать в поле "106" значение "ТП". Если добровольно перечисляется недоимка за прошлые налоговые периоды, нужно ставить "ЗД".

| № поля | Наименование реквизита | Содержание реквизита |

|---|---|---|

| 101 | Статус плательщика | 02 |

| 18 | Вид операции | 01 |

| 21 | Очередность | 5 |

| 22 | Код | 0 |

| 104 | Код бюджетной классификации (КБК) | 18210102010011000110 |

| 105 | ОКТМО | Код ОКТМО муниципального образования, в котором зарегистрирован ИП по месту жительства (пребывания) |

| 106 | Основание платежа | ЗД (ТП) |

| 107 | Налоговый период | |

| 108 | Номер документа | 0 |

| 109 | Дата документа | 0 |

| 110 | Тип платежа | 0 (с 28 марта 2016 г. значение реквизита 110 не указывается) |

Добровольная уплата задолженности НДФЛ для ИП с работниками образец заполнения платежки 2014

Добровольная уплата задолженности НДФЛ для ИП с работниками образец заполнения платежки 2014

Скачать в формате или

Недоимка по налогу за работников ИП по требованию

Если индивидуальному предпринимателю выставили требование об уплате недоимки по НДФЛ за работников, то почти вся информация для заполнения налоговых полей содержится в нём. В том числе и код УИН (если есть).

| № поля | Наименование реквизита | Содержание реквизита |

|---|---|---|

| 101 | Статус плательщика | 02 |

| 18 | Вид операции | 01 |

| 21 | Очередность | 5 |

| 22 | Код | 0 или 20 знаков УИН |

| 104 | Код бюджетной классификации (КБК) | 18210102010011000110 |

| 105 | ОКТМО | Код ОКТМО муниципального образования, в котором зарегистрирован ИП по месту жительства (пребывания) |

| 106 | Основание платежа | ТР |

| 107 | Налоговый период | Срок уплаты, установленный в требовании, в формате ДД.ММ.2014 |

| 108 | Номер документа | № требования |

| 109 | Дата документа | Дата самого требования |

| 110 | Тип платежа | 0 (с 28 марта 2016 г. значение реквизита 110 не указывается) |

УИН отсутствует в требовании ИФНС

Уплата задолженности НДФЛ за работников для ИП по требованию ИФНС образец заполнения 2014

Уплата задолженности НДФЛ за работников для ИП по требованию ИФНС образец заполнения 2014

Скачать в формате или

Образец платежки по требованию с УИН

Образец заполнения платежного поручения задолженность НДФЛ за работников ИП 2014, когда есть требование с указанием УИН

Образец заполнения платежного поручения задолженность НДФЛ за работников ИП 2014, когда есть требование с указанием УИН

Скачать в формате или

Образец заполнения поручения пени НДФЛ за работников ИП

После добровольной уплаты задолженности, также самостоятельно лучше исчислить и заплатить пени по налогу за работников. Не нужно дожидаться, когда вам пришлют требование из налогового органа. Но если уж случилось такое, нужно перечислить сумму пени, указанную в требовании. Примеры заполнения платежек разные для таких ситуаций. Разберем их по порядку.

Добровольная уплата пени

Независимо от того, перечисляете вы пени за просрочку уплаты налога за какой-либо месяц текущего года, или за прошлые годы, – это задолженность перед бюджетом, то есть недоимка. Пишем "ЗД" в основании платежа. Но если вы поставите "ТП", такой платёж тоже пройдет, не волнуйтесь.

| № поля | Наименование реквизита | Содержание реквизита |

|---|---|---|

| 101 | Статус плательщика | 02 |

| 18 | Вид операции | 01 |

| 21 | Очередность | 5 |

| 22 | Код | 0 |

| 104 | Код бюджетной классификации (КБК) | 18210102010012000110 |

| 105 | ОКТМО | Код ОКТМО муниципального образования, в котором зарегистрирован ИП по месту жительства (пребывания) |

| 106 | Основание платежа | ЗД |

| 107 | Налоговый период | МС.01.2013 – МС.12.2013; МС.01.2014 – МС.12.2014 |

| 108 | Номер документа | 0 |

| 109 | Дата документа | 0 |

| 110 | Тип платежа | 0 (с 28 марта 2016 г. значение реквизита 110 не указывается) |

Добровольная уплата пени по НДФЛ за рабочих ИП образец заполнения платежного поручения 2014

Добровольная уплата пени по НДФЛ за рабочих ИП образец заполнения платежного поручения 2014

Скачать в формате или

Пени по требованию ИФНС

Есть в требовании код УИН или его нет, – от этого зависит, что будем писать в поле "22" платежного поручения. Если ничего не указала налоговая инспекция, ставим ноль "0". Для заполнения остальных реквизитов можете взять информацию из таблицы ниже.

| № поля | Наименование реквизита | Содержание реквизита |

|---|---|---|

| 101 | Статус плательщика | 02 |

| 18 | Вид операции | 01 |

| 21 | Очередность | 5 |

| 22 | Код | 0 или 20 знаков УИН |

| 104 | Код бюджетной классификации (КБК) | 18210102010012000110 |

| 105 | ОКТМО | Код ОКТМО муниципального образования, в котором зарегистрирован ИП по месту жительства (пребывания) |

| 106 | Основание платежа | ТР |

| 107 | Налоговый период | Срок уплаты пени, установленный в требовании, в формате ДД.ММ.2014 |

| 108 | Номер документа | № требования |

| 109 | Дата документа | Дата требования в угловом штампе |

| 110 | Тип платежа | 0 (с 28 марта 2016 г. значение реквизита 110 не указывается) |

В требовании отсутствует УИН

Пени по НДФЛ за работников ИП по требованию образец платежки 2014

Пени по НДФЛ за работников ИП по требованию образец платежки 2014