Друзья, всем привет! В прошлый раз я рассказывал о том, и пообещал следующую серию посвятить методике его построения. Этим мы сегодня и займемся.

Формирование инвестиционного портфеля — задача не из легких. Особенно учитывая доступность глобальных инвестиционных инструментов у нас в России. Я и сам понял это не сразу: собрал структуру, а потом ее пришлось подгонять под то, что доступно у нас.

Самое главное в этом деле — четко и последовательно пройти через все 5 этапов. Пропуск любого из них ставит под сомнение реализацию вашей финансовой цели.

Шаг первый. Определяем свои инвестиционные ресурсы

Просто спросите самого себя: «Что у меня есть сегодня?». Нужно сесть и внимательно разобраться в своей ситуации. Особенно, если вы до этого никогда не вели или не делали личный бухгалтерский баланс.

Самое главное сейчас - определиться, сколько денег у вас есть для единоразового вложения и где вы будете их брать на плановые пополнения капитала. Это может быть зарплата, доходы от бизнеса, от сдачи недвижимости в аренду или любые другие поступления в .

Мои ресурсы — средства от продажи автомобиля (начальный капитал), плюс каждый месяц я буду откладывать по 10.000р. на пополнение портфеля

Шаг второй. Определяем свои инвестиционные цели

Ответьте на вопросы: «Что я хочу? Зачем мне вкладывать деньги?». Причем ответить нужно в разрезе суммы, которая вам будет нужна. Например сколько вы хотите получать в месяц на пенсии или сколько стоит дом вашей мечты, или яхта, ради которой вы все это затеяли.

Долевые ценные бумаги (акции или Equities)

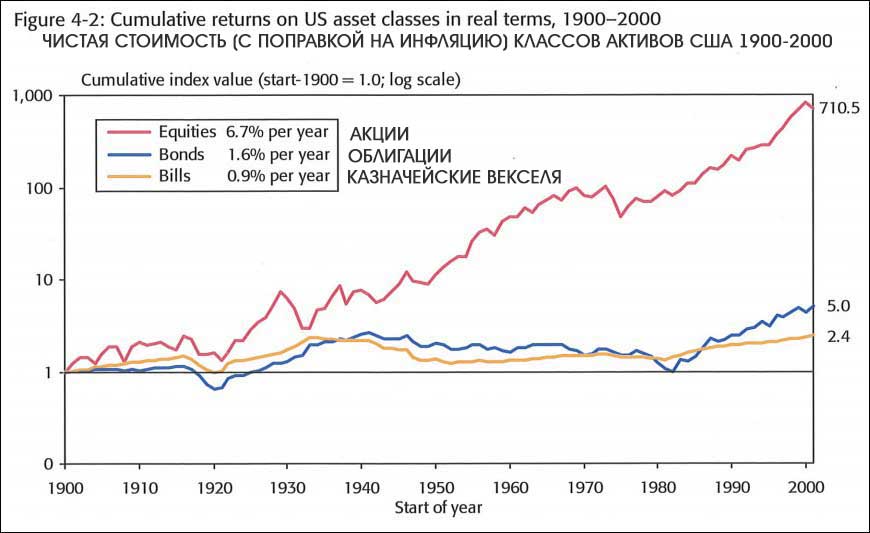

Акции дают право на владение частью компании и получение части ее (компании) прибыли в виде . Акциями хороших компаний хотят владеть все. Отсюда и постоянно растущие графики стоимости этих бумаг. Исторически акции США приносят в среднем 9.5% годовых без учета инфляции.

Причем это довольно широкий класс активов. В свою очередь их можно разбить на подклассы:

- По странам: Развитые рынки, Развивающиеся рынки

- По регионам: Америка, Европа, Азия, Тихоокеанский регион, Африка, Латинская Америка

- По капитализации: Крупных компаний (Голубые фишки), Средних кампаний, Малых компаний, Микрокомпаний

- Можно даже подключить фундаментальный анализ и разбить по стилю: акции роста и акции стоимости

У каждого из этих видов есть историческая статистика. Причем чем длиннее будет история тем точнее результат. Для акций 10 лет, а иногда и 20 — еще не показатель. В табличке ниже я приведу данные для некоторых из них.

Долговые ценные бумаги

Сюда входят в основном облигации (Bonds). В отличие от акций, такие бумаги не дают вам права на участие в жизни компании. Купив ее, вы тем самым кредитуете эмитента — компанию или даже целую страну. Здесь уже можно рассчитывать на заранее оговоренный процент. Бонды в среднем дают 4.9% в год в США.

Облигации тоже делятся на подвиды:

- По эмитенту: корпоративные, государственные, муниципальные

- По рейтингу надежности: надежные, высокодоходные, мусорные

- По сроку действия: долгосрочные или краткосрочные

Инструменты денежного рынка (Cash)

Недвижимость

Сама по себе стоимость квадратного метра на долгосроке не является растущей. Единственный вариант получить прибыль - это сдача недвижимости в аренду. Однако это крайне неликвидный актив, поэтому он тоже не очень подходит для наших целей. Единственное исключение — REIT фонды недвижимости.

Чуть выше я приведу картинку с реальной доходностью классов активов за 100 лет. Как видно, только акции позволяют стабильно обыгрывать инфляцию и наращивать капитал. Именно на них и нужно ориентироваться.

Как это все смешать?

А вот в этом и заключается искусство Asset Allocation. Идеального соотношения не существует. Есть лишь общие правила. При этом важно помнить, что портфель, построенный на представленных выше данных будет максимально эффективным лишь на истории.

Будущее предсказать не возможно (чтобы вам не говорили различные аналитики и консультанты) и важно заранее понимать, что итоговый портфель, который вы сегодня составили совершенно точно не будет лучшим в будущем. Еще раз напомню, как выглядит кривая портфеля:

Если вы агрессивный инвестор, на первый взгляд может показаться что вы должны вложить все в акций. Но на практике добавление всего 10% облигаций в такой портфель улучшает его характеристики: прибыль увеличивается, а риск падает.

Обратное верно и для консервативного инвестора. Если добавить всего 10% акций в полностью облигационный портфель — его риск уменьшится, а доходность вырастет.

Собственно поиск баланса между этими пропорциями и есть Asset Allocation.

- Агрессивным инвесторам с большим горизонтом инвестирования важно предпочесть акции облигациям. Но небольшую долю долговых инструментов все же стоит держать. Они будут генерировать доход в годы падения рынка и на эти деньги вы будете докупать просевшие акции

- Консервативные инвесторы действуют ровно наоборот. Главное, чтобы акциям тоже нашлось место в вашем портфеле

- Продвинутые инвесторы могут слегка раздробить свой портфель, разделив акции на подвиды, которые я описал чуть выше

- Важно знать, что чем больше срок инвестирования, тем большая доля акций должна быть в портфеле. С течением времени «рисковость» акций снижается, а вот риск облигаций не обогнать инфляцию наоборот растет

Моя структура

Первая версия

В одном из своих отчетов я уже показывал эту структуру:

И даже приводил его модельные показатели. Причем в планировщике, к сожалению, нет данных по РФ, поэтому риск портфеля будет значительно выше и возможная доходность кстати тоже. График роста этого портфеля с 1995 года по 2017 в долларах (модельный) — синяя линия Portfolio1. Зеленая — бенчмарк

Показатели портфеля за этот промежуток времени — Portfolio 1. Для простоты тест сделан на $10.000. Сравнение с эталоном SP500:

Доходность 10.02% годовых. Риск (стандартное отклонение) 13.82%. Максимальная просадка -44.05%. Благодаря портфельному подходу доходность оказалась выше индекса, а риск ниже!

Обратите внимание на магию сложного процента. Разница между годовой доходностью портфеля1 и портфеля3 всего 0.79%. Казалось бы — совсем ничего. Но за 22 года эта разница составила $15.000!

Вторая версия

Первая версия — это тот портфель, что я продемонстрировал вам в прошлый раз. Но в процессе подготовки этой статьи я еще раз все перепроверил, проштудировал и переосмыслив... все переделал.

Так как данные по России в планировщике имеют очень маленькую историю, мне пришлось распределить долю российских акций в колонку Акций роста малой капитализации США. И это сыграло со мной злую шутку, поскольку я неверно посчитал риск\доходность российских активов.

Вот что я увидел, когда решил сверить данные уже по конкретным инструментам:

Период в 5 лет конечно не показатель для агрессивного портфеля, но идея сидеть в просадке все 5 лет, в то время пока SP500 уже почти удвоился мне не очень понравилась (к слову о терпимости к риску. Высокий риск это прежде всего принятие таких просадок, поэтому это хороший повод еще раз все обдумать).

А виновник таких результатов — как раз 35% портфеля в . И я задумался...

Получилось обогнать индекс, неплохой портфель, правда?

- Средняя доходность ММВБ 17.1% годовых в рублях с риском 42,5% при инфляции 11.1%. Т.е. индекс в рублях дает только 6% выше инфляции

- Средняя доходность Акций стоимости малой капитализации США 11.66% годовых в долларах с историческим риском примерно 27%, при инфляции 3%. Т.е. индекс дает 8.66% в долларах

Получается что моя подгонка была совсем неверна. Наш рынок имеет гораздо больший риск при этом пока не компенсирует это прибылью. Эта мысль и натолкнула меня на идею уменьшить долю ММВБ\РТС. Да, потенциал у российского рынка несомненно есть, но вопрос в том, когда он реализуется? Тем более в современной геополитической ситуации.

Помимо уменьшения доли российских акций до 20%, я решил избавиться также от акций развивающихся стран, поскольку Россия как раз представитель этого класса активов. А уж более недооцененного рынка вообще не найти во всем мире. Так что ставка на РФ все же осталась.

Однако получившийся портфель стал слишком сильно перекошен в сторону рынка США. Поэтому долю мировых компаний кроме США пришлось немного нарастить.

Вот что получилось у меня в итоге:

- Целевая пропорция 80 акций — 20 облигаций сохранена.

- С валютной точки зрения активы в рублях уменьшились до 30%.

- Облигации решил раздробить на 2 части — РФ и США.

- Ставка в этом портфеле делается в основном на акции компаний малой капитализации. Именно они должны дать на длинном промежутке лучший доход

А вот график этого портфеля относительно SP500 и первоначального варианта:

Уже не так грустно, правда? особенно учитывая что для SP500 это был отличный промежуток, в РТС в 2016 году вырос на 53% и этого момента нет на графике (по какой-то причине данные по РФ перестали обновляться в 2016 году).

Это собственно все, что я хотел вам рассказать. Пост вышел очень длинным, причем я решил не включать в него разбор популярных модельных портфелей от гигантов рынка вроде Morningstar или BlackRock. Об этом я расскажу в одной из следующих серий, поскольку мой портфель построен на стыке популярного Balanced Portfolio от MS и 50\50 акций облигаций РФ. Но об этом уже не сегодня.

В следующий раз поговорим о том, для реализации созданного портфеля. Подписывайтесь на обновления, чтобы не пропустить следующую серию. Пока-пока!