Необходимость приобретения страхового полиса при оформлении кредита чаще всего является банковской инициативой, способной защитить организацию от некоторых возможных рисков по выплате основного долга. В свою очередь заемщики, не желая переплачивать собственные средства, ищут способы, как вернуть хотя бы часть премий по страховым взносам.

Что такое страховка по кредиту?

Страховой полис — это своеобразная гарантия банка, предусматривающая возврат денежных средств при оформлении кредита. Стоит отметить, что банковские организации имеют собственные выгоды от сотрудничества со страховыми компаниями — за счёт продажи страховых полисов банки получают собственные проценты, которые напрямую зависят от количества лиц, подписавшихся на страховые услуги.

Зачем она нужна?

Процедура страхования является своеобразной защитой банка от некоторых рисков, которые могут быть связаны с не возвратом кредитных средств, полученными заемщиками. Хотя банк и не вправе навязывать данную услугу в обязательном порядке, чаще всего она входит в пакет услуг, предусмотренных при процедуре взятии кредита.

Возможно ли отказаться от страховки по кредиту?

При оформлении займа, клиентам необходимо всегда помнить, что от услуги страхования можно отказаться. При этом отказ можно осуществить сразу же после оформления договора. Нужно обращать внимания на то, чтобы расторжение документации не повлияло на увеличение процентов или иных санкций со стороны банка.

Необходимо написать заявление непосредственно в страховую компанию, предусматривающее, что премия по страховке будет частично возвращена через некоторое время. Но в любом случае для того, чтобы получить страховку по кредиту, необходимо вовремя осуществлять все платежные операции. После истечения шести месяцев после получения кредита можно обращаться в страховую компанию с письменным заявлением. Выждать полгода необходимо, поскольку договор осуществляется именно на данный срок.

Но банк может увеличивать ежемесячные платежи при расторжении страхового договора. Это обусловлено тем, что банковская организация может компенсировать потерянные денежные средства. Надежным вариантом отказа от страховых услуг является обращение в судебные органы с письменным исковым заявлением.

Можно ли отказаться от страховки на уже действующем кредите?

Клиент всегда может расторгнуть подписанный договор о страховании уже после непосредственной выдачи кредитных средств. В течение полугода можно написать соответствующее заявление для прекращения процедуры действия основного страхового полиса. Но некоторые банки могут не предлагать такую услугу расторжения договора со страховой компанией. В любом случае можно написать заявление, которое предусматривает расторжение договора по страховке, а также о перерасчёте стоимости основного кредита.

В каком случае отказаться не получится

Возможны случаи, когда клиент подает заявление о непосредственном расторжении договора страхования, когда истек основной срок подачи иска, который составляет 3 года. То есть по истечении данного времени уже не действует данная услуга: оформить и получить страховую премию по кредиту у заемщика не получится.

Также необходимо правильно рассматривать договор и учитывать все пункты. Некоторые пункты договора предусматривают невозможность возврата денежных средств, в таком случае даже суд не поможет выиграть дело о получении денежных средств по страховке.

Судебная практика

Согласно статистике 80% судебных разбирательств по возвращению страховки заканчиваются положительно для заемщика. В данном случае кредитная организация расторгает договор о страховании и пересчитывает общую стоимость взятого заемщиком кредита.

Суд всегда старается защитить права заемщика по закону о правах потребителей. При этом процедура осуществляется только в случае, если услуга была оказана банковской организацией на незаконных условиях и выплата по страхованию считается навязанной услугой. Именно поэтому следует внимательно читать условия договора, перед тем как брать любые кредитные средства и оформлять бумаги в соответствии со всеми правилами.

Как отказаться от страховки потребительского кредита

По закону заемщик вправе отказаться от страховки по оформляемому потребительскому кредитованию. При этом существуют определенные нюансы, при которых заемщик должен обратиться с заявлением о расторжении страхового договора в срок, не превышающий 2 недели. При этом существует практика, когда заемщик единовременно вносит всю требуемую сумму согласно основному договору страхования и решение об оплате данной суммы оставляет на усмотрение страховщика.

Отказ от страховки автокредита

Оформляя автокредит, заемщик вправе полностью отказаться от любых страховых услуг. Но некоторые банки вносят в договор услуги обязательного страхования и выделяют данное положение в отдельные пункты.

При этом банк объясняет наличие обязательного страхования за счёт снижения основной ставки по кредиту. И если заемщик отказывается от данной услуги, процентная ставка может существенно возрасти. Чаще всего так поступают микрофинансовые организации при оформлении быстрых кредитов на покупку авто.

В любом случае разговор договор о страховании можно расторгнуть. Если банк не дает добро на осуществление данной операции, можно смело обратиться в судебные инстанции.

Нужно ли страховать жизнь?

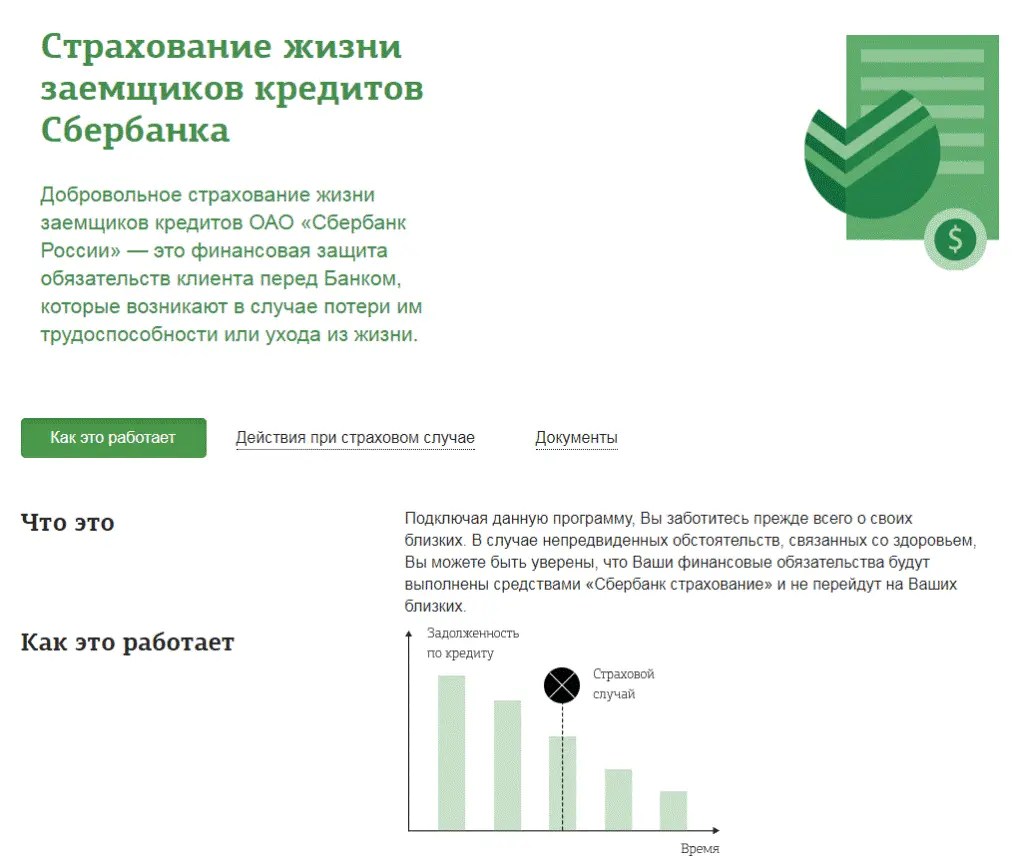

Услуга "страхование жизни заемщика" осуществляется при оформлении ипотечного кредитования. Всё дело в том, что при потере трудоспособности вследствие возникновения несчастного случая долг по кредиту, имеющему значительную сумму, придётся отдавать родственникам. По этой причине некоторые клиенты сознательно оформляют полис страхования жизни.

Как отказаться от страховки при ипотеке

Процедура отказа от ипотечного страхования является довольно сложным процессом. Существует несколько нюансов, поскольку в соответствии с законом банк вправе ставить определенные условия страхования. Но в тоже время решение клиента по страхованию является свободным. Если клиент уже заключил договор страхования, то он в праве течении трех месяцев написать заявление о расторжении документации и получении страховой премии.

Расчет процентов по страховке

Существует определенная методика, которая позволяет вычислить размер страхового взноса при кредитовании. Обычно она исчисляется формулой, представленной в виде B = S + i*S , где значение B — это основная страховая сумма, S — непосредственно сумма задолженности по кредиту, i — основная ставка по полученному кредитованию.

На официальных сайтах многих банков предусмотрена удобная услуга расчета размера страховки при помощи специального онлайн-калькулятора. В любом случае, пользуясь основной формулой, вычислить сумму страховки можно самостоятельно.

В поиске выгодного кредита заемщик в основном рассматривает размер процентной ставки по займу и не всегда учитывает дополнительные расходы. В их число могут входить комиссия, оценка имущества, страховка и пр. Когда речь идет о страховании, то возникают вполне актуальные вопросы – можно ли и как отказаться от страховки по кредиту и в какой период (до или после оформления). Кроме того каковы последствия отказа от страховки после получения кредита? Каждый пункт следует рассматривать отдельно.

Что представляет собой кредитная страховка?

Страховка по кредиту представляет собой добровольную услугу. Она выступает в качестве гарантии при кредитовании. Иногда при оформлении кредита приходится покупать даже несколько страховых полисов. Финансово неграмотному человеку порой сложно понять, нужна ли ему страховка, ведь есть ситуации, когда лучше всего не противиться кредитору и застраховаться, но также можно стать жертвой банальной хитрости и алчности банковского специалиста.

Итак, почему же банки так охотно сотрудничают со страховыми компаниями, продавая их полисы? Это происходит по нескольким причинам:

- Снижение банковских рисков за счет заемщиков. Клиент приобретает полис, а при наступлении страхового случая страховая компания гарантированно возмещает банку понесенный ущерб.

- Получение банком агентского вознаграждения за продажу страховых продуктов населению.

- Получение банкирами фондирования в форме размещения страховых резервов в депозитные предложения от страховщиков.

Банкиры не имеют права навязывать своим клиентам страховку – это запрещено, но по факту нередко происходит обратное. (ст. 16 Закона РФ от 07.02.1992 № 2300-1(ред. О03.07.2016) «О защите прав потребителей»). И все же многое зависит от условий кредитного договора. Так, если кредитор ставит требование об обязательном страховании, неподчинение правилам приведет к отказу финансовой организации.

Типы страховых полисов, оформляемых с кредитом

Сразу выделим, что существуют обязательные и добровольные полисы. Последние делятся на:

- Страхование жизни и здоровья. Именно этот тип страховки привязан к большинству кредитных договоров. Здесь имеется ввиду получение группы по инвалидности, потеря трудоспособности, причем сами страховые случаи индивидуальны для каждой компании. По сути, если с заемщиком займа что-то происходит, страховщик обязуется погасить его долг частично или полностью (в зависимости от ситуации). Этот тип часто применяется в сфере потребительского кредитования.

- Страховка при потере работы. При оформлении потреб кредита банкиры также предлагают оформить данный вид страховки. Многие заемщики неправильно понимают условия этого полиса. При самостоятельном увольнении работника страховка не будет покрывать его задолженность. Полис возместит убытки только в том случае, если произойдет ликвидация предприятия, сокращение персонала.

- Страховка титула при ипотечном кредитовании. Это своего рода защита от двойной продажи квартиры/дома, приобретаемого в кредит.

- Страхование карты, оформляемой в банке, от ее потери или кражи.

Вышеуказанные страховки можно оформить параллельно подписанию кредитного договора. Допустимо воспользоваться несколькими страховыми программами или же вообще не оформлять эти полюса, но прежде стоит все взвесить, грамотно оценить возможные риски.

Что касается обязательного вида страхования, то оно применяется:

- При ипотечном кредитовании — страхование недвижимости. Согласно ст. 31 ФЗ № 102-ФЗ «Об ипотеке (залоге недвижимости)» , а также ст. 341 ГК РФ необходимо застраховать приобретаемую в кредит недвижимость от риска повреждения или утраты. Здесь отказа быть не может. Как правило, при заключении договора на ипотеку прилагается целый набор страховок: от утраты недвижимости, титульное страхование, утраты жизни, трудоспособности и пр.

- При автокредитовании. Банки, выдавая займы на авто, также требуют оформление страхового полиса КАСКО в обязательном порядке и это очевидно даже для самого клиента. Транспортное средство выступает залогом для банка, поэтому кредитор желает оставаться защищенным.

Сколько в среднем стоит страховка по кредиту?

Достаточно сложно сказать точно, сколько стоит страховка при оформлении кредита, ведь стоимость полиса в каждой компании отличается, но зависит она всегда от размера кредитного обязательства. Сумма самого возмещения должна покрывать сам кредит и желательно еще и издержки банка. Итак, в среднем тарифы следующие:

| № п/п | Вид страхования |

Средняя стоимость страхового полиса |

| 1. | Страховой полис залогового имущества | При оформлении ипотеки полис равен 0,1% от суммы кредита (при покупке квартиры) и 0,15% (при покупке жилого дома). Немаловажным фактором при формировании тарифа выступает год постройки дома, материал внешних стен, наличие газовой колонки и пр. |

| 2. | Титульное страхование | От 0,1% до 0,3% в год |

| 3. | Страхование жизни и здоровья | От 0,15 до 1,5% (может быть и выше). Например, при потребительском займе размер страховки достигает 1-5% в год в зависимости от размера кредита |

| 4. | Страхование от потери работы | В среднем 0,1% в год. Есть и более дорогие варианты (1,5%), зависящие от возраста и профессии человека |

| 5. | КАСКО на кредитный автомобиль | Единой формулы не существует. Каждая компания вносит свои нюансы. На стоимость влияет ряд факторов: марка авто, год выпуска, пробег, комплектация, количество водителей, их опыт и пр. Цена страховки может достигать 7-10% от займа. |

Существует один небольшой, но яркий нюанс. Кредитор, по сути, не навязывает клиенту страховку, но имеет право повысить процентную ставку при отказе от страховки по кредиту в среднем на 2-3 процентных пункта Запретительным, но нередко встречающимся действием является повышение ставки на 5 и даже 7 процентных пункта.

Когда можно отказаться от страховки по кредиту?

Отказаться от страховки в принципе можно и до заключения кредитного договора (если речь идет о добровольном страховании) и после подписания соглашения с банком, только во втором случае хлопот заемщику несколько прибавится.

Давайте сначала разберемся, как отказаться от страховки по кредиту на начальном этапе – перед подачей заявки, например, на потребительский займ. Вы сообщили менеджеру, что не желаете оформлять страховой полис, но кредитор настаивает и убеждает, что без него кредит не выдается. Ваши действия:

- Обратитесь к руководителю банковского отделения.

- Если первый пункт осуществить невозможно, наберите номер горячей линии, не отходя от банковского работника.

Примерно 95% всех кредитов навязывают клиентам услугу страхования. Нередко банки ставят своим сотрудникам соответствующие планы, которые им приходится выполнять, нарушая законодательство.

Процедура отказа от страховки по кредиту

В вопросе о том, как отказаться от страховки по кредиту после его получения опираться будем на законодательство. С 1 июня 2016 года введен так называемый термин «период охлаждения» согласно Указаниям ЦБ России от 20.11.2015 года N 3854-У. Т.е., если клиент в этот период (5 рабочих дней с начала подписания договора о добровольном страховании) решил отказаться от страховки, то условия кредитования для него останутся неизменными. Здесь есть важное условие – в 5-дневный период не должно происходить никаких событий связанных с признаками страхового случая, иначе придется возместить страховой компании материальный ущерб.

Позже также можно написать отказ от страховки. Некоторые банки, среди которых ВТБ24, сообщают своим клиентам, что через 6 месяцев при своевременной оплате задолженности разрешено писать заявление на прекращение страхового полиса. Но подобное практикуется не везде, поэтому следует знать свои права. Вот правильные способы отказа:

- Обращение в банк, где был получен кредит и официальное оформление отказа (можно отправить заявление по почте, но это займет больше времни). На месте вы можете попросить образец заявления отказа от страховки по кредиту, но можно подготовиться заранее и заполнить бланк дома. Поддерживающие свою репутацию банки идут навстречу заемщикам и выполняют их прошение.

- Возвращение страховых денег через суд. Это крайний способ достижения поставленной цели. Он применим, если банк не желает расторгать с вами договор о страховании, а также в случае, если страховка была вам навязана.

До вступления в силу Указания Банка России от 20.11.2015 года досрочное расторжение договора о страховании рассматривалось, однако вернуть даже часть страховой суммы было практически нереально. Теперь же ситуация в корень изменилась. Ст. 32 «Закона о защите прав потребителей» позволяет это сделать в любое время, но если исполнитель понесет соответствующие расходы – страховая премия, уплаченная страховщику, возврату не подлежит, если иное не предусмотрено договором.

Образец заявления об отказе от страховки по кредиту

Рассмотрим подробнее, как написать отказ от страховки после получения кредита, а также рассмотрим готовый образец заявления. Из документов вам потребуется паспорт и страховой полис. Можно написать «отказную» на специальном бланке, но также допустимо все сделать в произвольной форме – на обычном листе бумаги, указав:

- Свои личные данные (ФИО, телефон).

- Паспортные реквизиты (серия и номер).

- Причина, согласно которой происходит расторжение договора.

- Дата и подпись клиента.

В течение 14 дней после разрыва полиса страховая компания должна вернуть вам деньги, а если закон не соблюдается, тогда пишите претензию, после иск в суд. Посмотрите бланк отказа от страховки по кредиту на примере. Скачать типовой образец заявления об отказе от страховки по кредиту можете — .

Судебная практика расторжения договора о страховке

Став на путь справедливости, изучите поэтапный инструктаж отказа от страховки через суд:

- Соберите все необходимые документы, в число которых входит кредитный договор, подписанный вами полис о страховании и заявление на отказ.

- Если полис вам действительно навязали, не сказав о его существовании, то укажите этот факт в заявлении. Судебные органы разберутся и заставят кредитора предъявить документ, в котором возможно обнаружится подделка справок и подписи, а это серьезное и наказуемое нарушение.

- В качестве дополнительных доказательств предоставьте суду разговоры с банковским специалистом, записанные на диктофон (подготовьтесь заранее).

С претензией можно также обратиться в Роспотребнадзор и ФАС. Анализ судебной практики по вопросу отказов от кредитной страховки показывает, что в различных ситуациях суд выносит разные решения. Например, если кредитная организация указывает в договоре, что страхование при потребительском кредите является обязательным, то такой договор будет признан недействительным, т.к. противоречит законодательству. Любые нечеткости, затруднительные для восприятия термины в соглашении между банком и заемщиком также сыграют на руку заявителю.

Всегда суд на стороне заемщика при досрочном погашении займа, т.е. выполнив долговые обязательства, клиент больше не должен оплачивать страховой полис. Однако нередко заемщики проигрывают суд. Наиболее часто это происходит при оспаривании договоров по ипотеке и кредитам на авто, ведь здесь в основном присутствуют обязательные виды страхования.

Возможности отказа от страховки в крупных банках России

Рассмотрим условия и перспективы отказа от страховки после получения кредита в банках РФ:

- «Сбербанк». Страхование здесь является дополнительной услугой. Если сотрудник не навязывает вам полис, смело от него отказывайтесь, на решение выдачи кредита это никак не отразится. В случае досрочного отказа, написания официального заявления возврат средств будет зависеть от момента подключения услуги. Например: если не прошло 14 дней — возврат полной уплаченной суммы, прошло 14 дней – возврат с вычетом подоходного налога (13% — для резидентов, 30% — для нерезидентов). Если займ погашен полностью, но досрочно – возврат страховки составит 57,5% от суммы. При наличии ограничений по возрасту, дееспособности, здоровью и пр. – 100%. Важно – отказ от страховки в «Сбербанке» не влияет на размер процентной ставки. (образец заявления об отказе от страховки по кредиту в Сбербанке — ).

- «ВТБ 24». В этой банковской организации можно отказаться от страховки, оформляя потребительский заем (добровольная услуга). При автокредитовании и ипотеке (залоговые кредиты) следует соглашаться на все виды страховых полисов, предлагаемых банком. Если вы все же решили отказаться, то будьте готовы к повышенной процентной ставки на 2-3 процентных пункта.

- «Альфа-Банк». Отказ от страхового полиса в финансовом учреждении заключается документально. Одним из удобных преимуществ свободного сотрудничества с банком является возможность отказа от страховки по потребительскому кредиту в течение 30 дней, тогда возврат суммы состоится со 100% вероятностью. При оформлении займа полис вам никто не навязывает.

- «Русский Стандарт». Страховка добровольная за исключением залоговых кредитов. Договор расторгается не с банком, а со страховой компанией. После написания заявления и после его получения фирмой в течение 21 дня произойдет возврат денежных средств. В ином случае допустимо обратиться в суд. Если вы погасите кредит досрочно, удастся вернуть часть денег согласно условиям подписанного ранее договора.

- «Россельхозбанк». Данный кредитор работает со страховой компанией «РСХБ-Страхование». Банк соблюдает российское законодательство и также разрешает отказываться от страховки, предоставляет возможность возврата страховой суммы. Написанное в течение первых рабочих 5 дней («период охлаждения») заявление предполагает 100% возвращение согласно постановлению в 10-дневный период. При досрочном погашении кредита – часть страховки при пересчете.

- «Хоум Кредит Банк». Банк сотрудничает с компанией ООО «СК «Ренессанс Жизнь». В этой организации допустимо вернуть деньги, потраченные на страховку в течение 30 дней, причем всю сумму в полном объеме. Если обращение произойдет позже – только часть денег. Речь идет о добровольном страховании.

Выше перечислены в меру лояльные кредиторы, но на рынке работают десятки банковских компаний с более жесткими правилами игры. Согласно отзывам клиентов среди них лидирует банк «Ренессанс Кредит». Если после законодательно защищенных 5 рабочих дней с момента подписания договора на кредит отправить в организацию письмо-претензию, то в 100% случаев клиент получит отказ. Обоснованием тому послужит добровольное подписание заемщиком соглашения на страхование. В таком случае спасением может стать только судебное разбирательство.

Как эффективнее отстаивать свои права?

И снова повторимся, указав, что в течение первых 5 дней вы имеете полное право вернуть страховку по кредиту. Помощь специалиста в данном вопросе вам совершенно не понадобиться. Закон на вашей стороне, банки и страховые компании обязаны его соблюдать.

Потом процесс будет более сложным, а иногда даже невозможным. Получив в банковской организации отказ на претензию, обратитесь к юристам, бежать сразу в суд не спешите. Профессионалы данной отрасли вам все доходчиво разъяснят. Можно организовать консультацию в режиме онлайн на специализированных сайтах. В сети их достаточное количество. Дистанционно вам могут оказать помощь совершенно бесплатно, а при необходимости посодействуют в возврате страховки по вашему кредиту.

Чтобы избежать подобных проблем, внимательно читайте условия в договоре, если что-то непонятно – задавайте вопросы. Есть сомнения в добровольном страховании – сразу отказывайтесь от него и желательно еще до подписания контракта.

Отказаться от страховки можно. Сделать это можно как до, так и после получения кредита. Разница состоит в том, что отказ от страховки до и после получения кредита возможен по различным юридическим основаниям, которые будут рассмотрены в этой статье.

Вам нужно запомнить это:

Банк не вправе навязывать вам приобретение страховки жизни, утраты трудоспособности и прочих рисков при заключении кредитного договора.

Запрет на навязывание дополнительных услуг за плату прямо установлен ст.16 Закона о защите прав потребителей.

«Запрещается обусловливать приобретение одних товаров (работ, услуг) обязательным приобретением иных товаров (работ, услуг). Убытки, причиненные потребителю вследствие нарушения его права на свободный выбор товаров (работ, услуг), возмещаются продавцом (исполнителем) в полном объеме»

ст.16 Закона о защите прав потребителей

Наша судебная практика это подтверждает.

Вот пример выигранного нами дела, когда мы доказали факт навязывания страховки, хотя в кредитном договоре прямо не было указано на обязанность заемщика заключить договор страхования

В п.8 Информационного письма Президиума ВАС РФ от 13.09.2011 г. № 146 сделан вывод о том, что заемщик должен иметь возможность получить кредит и без страховки.

«Включение в кредитный договор с заемщиком-гражданином условия о страховании его жизни и здоровья не нарушает прав потребителя, если заемщик имел возможность заключить с банком кредитный договор и без названного условия»

п.8 Информационного письма Президиума ВАС РФ от 13.09.2011 г. № 146

Каков вывод?

Заключение договора страхования при заключении кредитного договора:

- не является обязательным для заемщика

- никак не должно влиять на условия кредитного договора

- отказаться от страховки можно на любом этапе, в том числе и после получения кредита

Поэтому заемщик вправе потребовать:

- Заключения кредитного договора без условия об обязательном заключении договора страхования

- Выдачи кредита без повышения процентной ставки, если при этом не приобретается страховка

- Возврата денег за страховку и изменения банком графика платежей (без учета суммы страховой премии и процентов банка на нее) в случае, если

- Отказа от договора страхования и возврата у страховой компании суммы страховой премии в «период охлаждения», установленный Указанием Банка России № 3854-У

- Отказа от страховки по иным правовым основаниям при их наличии, например, при наличии признаков незаключенности или недействительности договора страхования

Как отказаться от страховки (инструкция)

В зависимости от того, на каком этапе: до или после заключения кредитного договора заемщик отказывается от страховки, различается и процедура такого отказа.

Отказ от страховки в любом случае должен быть выражен в форме письменного заявления, основная цель которого – зафиксировать факт вашего обращения в банк или страховую компанию:

- с отказом от страховки по кредиту, если кредитный договор уже заключен

- с предложением о заключении кредитного договора на условиях, предполагающих пониженную процентную ставку (без заключения договора страхования)

- предложением об изменении условий кредитного договора, когда он содержит условие об обязательном приобретении страховки

Скачайте нужный вам образец отказа от страховки:

① При отказе от страховки до получения кредита:

- С предложением банку об изменении условий кредитного договора ⇨скачать doc.⇦

- С требованием о получении кредита с более низкой процентной ⇨скачать doc.⇦

② При отказе от страховки после получения кредита:

- ⇨скачать doc.⇦

- ⇨скачать doc.⇦

- Отказ от навязанной страховки ⇨скачать doc.⇦

Заявление с отказом от страховки по соответствующим правовым основаниям необходимо составить в трех экземплярах:

- Один экземпляр вручается уполномоченному сотруднику банка или страховой компании, в зависимости от того, кому адресовано ваше требование

- На втором экземпляре такой сотрудник должен указать свою должность, расписаться с расшифровкой подписи, проставить дату принятия от вас отказа

- Третий экземпляр нужно направить ценным почтовым отправлением с описью вложения и уведомлением о вручении по юридическому адресу лица, которому адресован отказ.

«Наименование предметов» в описи зависит от содержания вашего отказа. Если это заявление с предложением банку об изменении условий кредитного договора, значит в описи так и следует написать: «Предложение об изменении условий кредитного договора».

Опись вложения заполняется в двух идентичных экземплярах. Заклеивать конверт до отправки письма не нужно. Письмо, заполненный конверт и два экземпляра описи нужно отдать работнику почты. Один экземпляр описи вложения вам вернут с круглым штампом с датой отправки и подписью работника почтового отделения.

А вот так заполняется уведомление о вручении:

Это лицевая сторона уведомления о вручении  Это оборотная сторона уведомления о вручении

Это оборотная сторона уведомления о вручении

После вручения письма страховой компании/банку, уведомление о вручении с соответствующей отметкой вернется вам по адресу, который вы укажете на его лицевой стороне.

Внимание! Не упустите вот это:

Если вы составляете заявление об отказе от страховки самостоятельно, обращайте внимание на то, кому нужно адресовать такое заявление.

В зависимости от законных оснований для отказа от страховки, такое заявление может быть адресовано:

- банку

- страховой компании

- третьим лицам, участвующим в схеме присоединения заемщика банком к ранее заключенному коллективному договору добровольного страхования.

Часто заемщики адресуют свои требования в банк, потому что кроме банка он никуда не ходил, все документы, в том числе и по страховке оформлялись сотрудником банка, следовательно, он думает, что и расторгать договор нужно в банке.

Например, если заемщик воспользуется правом на отказ от договора добровольного страхования в установленный пятидневный «период охлаждения» и направит соответствующее заявление в банк, а не страховщику, то срок будет пропущен.

Что в итоге?

Получается, что к страховщику заемщик в установленный срок не обращался, а банк не является страховщиком и по его обязательствам отвечать не обязан.

Возможность реализовать свое право на отказ в «период охлаждения» будет утрачена заемщиком, поскольку законом не предусмотрена возможность направления отказа от договора страховщику за пределами установленного пятидневного периода времени, либо восстановление пропущенного срока.

Процедура направления соответствующего заявления и его содержание являются ключевыми моментами отказа от страховки по кредиту. При рассмотрении спора судом эти обстоятельства являются существенными и от них в значительной степени зависит исход дела.

Не стоит рассчитывать, что, получив ваше заявление, банк или страховая компания сразу же удовлетворит ваше требование. С большей вероятностью этого как раз не произойдет.

Банки и страховые компании получают сотни таких же писем и если бы они всем, кто к ним обратится возвращали деньги за страховку, то не было бы смысла навязывать ее при выдаче кредита.

Вам нужно уяснить:

Пока не предъявлено исковое заявление в суд, заемщик, как правило, не представляет для банка никакой угрозы.

По статистике, из 10 человек, которые напишут претензию, в суд обратится 1-3 человека.

Банк/страховая понимает, что вы можете пойти в суд, а можете и не пойти, поэтому до обращения в суд вопрос с вами можно не решать.

Суть в том, что:

Цель предъявления заявления об отказе от страховки – это зафиксировать определенное юридическое событие для последующего обращения с заявлением в суд, например, предложение банку изменить условия договора и исключить условие об обязательном заключении договора страхования, или о заключении договора без страховки, но с такой процентной ставкой, какая была бы при условии заключения договора страхования.

Если на ваш отказ от страховки от банка или страховой компании не последовало никакого ответа или реакции, либо вам прислали отказ в удовлетворении вашего требования – вам обязательно нужно посоветоваться с юристом как нужно действовать дальше.

Отказ от страховки до получения кредита

Можно ли как-то заставить банк выдать кредит без обязательного приобретения страховки, либо не изменять процентную ставку по кредиту при отсутствии страховки?

Мы говорим: можно!

И вот почему:

Заключаемый с банком кредитный договор (в той форме, в которой он заключается в большинстве случаев) с юридической точки зрения является договором присоединения – это такой договор, заключить который одна из сторон (в данном случае - заемщик) может только лишь приняв все его условия, изложенные в нем другой стороной (банком).

В п.6 Информационного письма Президиума Высшего арбитражного суда от 13.09.2011 №146 «Обзор судебной практики по некоторым вопросам, связанным с применением к банкам административной ответственности за нарушение законодательства о защите прав потребителей при заключении кредитных договоров» указано на правильность сделанных судами первой и апелляционной инстанции выводов о том, что заключенный кредитный договор является договором присоединения.

«Таким образом, по смыслу пункта 1 статьи 428 ГК РФ данный договор, заключенный между кредитной организацией и заемщиком-гражданином, следует квалифицировать как договор присоединения, следовательно, заемщик обладает всеми правами стороны, присоединившейся к договору (пункт 2 статьи 428 ГК РФ). Включение в договор условий, ущемляющих эти права, является административным правонарушением, ответственность за которое предусмотрена частью 2 статьи 14.8 КоАП РФ»

Судом указано:

Заемщик был лишен возможности влиять на содержание кредитного договора, поскольку сотрудник банка отказался рассматривать изменения, предложенные гражданином.

«Названное обстоятельство подтверждается как показаниями заемщика, указавшего, что при оформлении договора сотрудник банка отказался рассматривать изменения, предложенные гражданином (в части изменения условия о подсудности споров, возникающих по договору), так и пояснениями представителя кредитной организации о том, что в соответствии с принятыми в банке внутренними правилами типовые тексты кредитных договоров, заключаемых в рамках заранее разработанных кредитных продуктов, изменению по предложению заемщиков не подлежат»

п.6 Информационного письма Президиума ВАС от 13.09.2011 №146

428 ст. Гражданского кодекса РФ говорит:

Обременительные условия, которые сторона договора не приняла бы, будь у нее реальная возможность повлиять на условия договора, могут быть по требованию заемщика исключены из договора, либо договор может быть расторгнут.

Если при заключении кредитного договора банк навязывает заемщику приобретение страховки и требования заемщика об изменении условий договора будут оставлены банком без рассмотрения, то это будет являться основанием для обращения в суд после его заключения с заявлением об исключении из договора обременительного условия.

Ключевым моментом здесь является юридически значимый факт отсутствия возможности заемщика повлиять на условия договора. Для того, чтобы впоследствии доказать в суде отсутствие такой возможности, необходимо обеспечить себя соответствующими доказательствами.

Отказ от страховки после получения кредита

Как отказаться от страховки, когда кредит уже получен, все документы подписаны, в том числе и договор страхования.

Как правило, первая мысль у заемщика – это в качестве основания для отказа от страховки использовать тот факт, что заемщика обманули, что страховка была навязана представителем банка при получении кредита:

- было сказано, что без нее кредит не будет одобрен,

- либо будет очень высокая процентная ставка по кредиту,

- либо, что от страховки можно в любой момент (или после внесения первого платежа по кредиту) отказаться.

А теперь смотрите:

Факт введения в заблуждение или обмана конечно является юридическим основанием для предъявления требования о признании сделки недействительной, но доказать факт такого обмана практически невозможно.

Банки, подстраиваясь под судебную практику, постоянно видоизменяют и совершенствуют условия договора (кредитного и договора добровольного страхования) таким образом, что доказать в суде обман, введение в заблуждение или навязывание дополнительной платной услуги – становится невозможно.

Вам должно быть интересно:

Если вам навязали страховку при получении кредита, то, скорее всего, если вы посмотрите кредитный договор и договор страхования, из их содержания будет следовать, что:

- они между собой никак не связаны,

- в кредитном договоре будет указано на отсутствие у вас обязанности дополнительно заключать какие-либо договоры,

- в договоре страхования будет указано, что, подписывая его, вы подтверждаете, что действуете добровольно и имели возможность отказаться от страховки.

По этой причине, для того, чтобы отказаться от страховки после получения кредита, необходимы другие и более весомые юридические основания.

Сегодня такими основаниями являются:

- Отказ от договора добровольного страхования в «период охлаждения» 14 дней согласно Указанию Банка России № 3854-У.

- Отказ от договора добровольного страхования за пределами «периода охлаждения» в связи с неисполнением страховщиком обязанности установленной Указанием Банка России № 3854-У по предоставлению заемщику информации.

- Оказание банком услуги по присоединению (включению) заемщика к ранее заключенному договору коллективного страхования, по которому заемщик не является страхователем, лишает заемщика прав, установленных Указанием Банка России № 3854-У.

- Заемщик при вышеуказанной схеме страхования, не являясь страхователем все равно имеет законный интерес в осуществлении страховой выплаты при наступлении страхового случая, поэтому вправе заявлять требования аналогично страхователю.

- Отказ при наличии доказательств навязывания дополнительной финансовой услуги.

- Возможность отказа предусмотрена заключенным договором с соответствующим перерасчетом суммы страховой премии, подлежащей возврату.

- Недействительность или незаключенность договора по общеправовым основаниям.

Образцы заявлений об отказе от страховки

При отказе от страховки до получения кредита:

С предложением об изменении условий кредитного договора

(наименование, ОГРН банка)

(ваши Ф.И.О.)

(адрес для ответа)

(телефон для связи с вами)

Однако, договор содержит некоторые обременительные для меня условия, с которыми я не могу согласиться. В частности, п.__ договора содержит условие о том, что обязательным условием заключения кредитного договора является заключение мной возмездного договора страхования от указанных рисков.

В соответствии с законодательством о защите прав потребителей (п. 2 ст.16 Закона РФ «О защите прав потребителей»), а также разъяснениями, содержащимися в п.8 Информационного письма Президиума ВАС РФ от 13.09.2011 г. № 146, заемщик должен иметь возможность заключить кредитный договор без условия о страховании указанных рисков.

На основании изложенного, предлагаю вам изменить условия заключаемого со мной кредитного договора путем исключения из договора п.__, обязывающего меня заключить возмездный договор страхования.

дата

подпись

С требованием о получении кредита с более низкой процентной ставкой

✎ Скачать образец в формате.doc_________________________________

(наименование, ОГРН банка)

От ______________________________

(ваши Ф.И.О.)

Адрес:___________________________

(адрес для ответа)

Тел.: ____________________________

(телефон для связи с вами)

об изменении условий договора

Г. я обратился в ваш банк с целью заключения кредитного договора. Сотрудником банка мне был предложено заключить кредитный договор путем присоединения (принятия мной условий, изложенных в типовом тексте договора).

При этом, сотрудником банка было озвучено, что в случае заключения договора страхования жизни (иных рисков), процентная ставка по кредитному договору будет ниже, чем без заключения такого договора.

Исходя из публичности кредитного договора, условия которого определены в стандартной форме и на которые заемщик не может повлиять, банк не может изменять процентную ставку в зависимости от того, заключен или нет заемщиком при этом договор страхования.

На основании изложенного, требую заключить со мной кредитный договор (указать основные условия договора: сумма займа, период предоставления займа и пр.) с процентной ставкой по кредиту в размере__ % годовых.

дата

подпись

При отказе от страховки после получения кредита:

Отказ от договора страхования в «период охлаждения»

✎ Скачать образец в формате.doc_________________________________

От ______________________________

(ваши Ф.И.О.)

Адрес:___________________________

(адрес для ответа)

Тел.: ____________________________

(телефон для связи с вами)

Подлежащая возврату сумма = (А / В) * С, где:

дата

подпись

Отказ от договора страхования после «периода охлаждения»

✎ Скачать образец в формате.doc_________________________________

(наименование, ОГРН страховщика)

От ______________________________

(ваши Ф.И.О.)

Адрес:___________________________

(адрес для ответа)

Тел.: ____________________________

(телефон для связи с вами)

от договора добровольного страхования

Между мной и __________________ (укажите название страховой компании) __. __.2017 был заключен договор №_________ страхования жизни.

Во исполнение обязанности по оплате мной была произведена оплата страховой премии в размере _______ руб. безналичным путем с моего счета.

Согласно Указанию Банка России № 3854-У от 20.11.2015 страхователь вправе отказаться от договора добровольного страхования в течение 14 дней со дня его заключения независимо от уплаты страховой премии.

Пунктами 1, 5, 6, 8 Указания обязанность по доведению информации за заемщика возложена на страховщика.

Однако, в нарушение указанных пунктов, такая информация до меня доведена не была, в связи с чем я не реализовал свое право на отказ от договора добровольного страхования в установленный срок.

Поскольку в периоде с момента заключения договора страхования отсутствовали события, имеющие признаки страхового случая, настоящим я отказываюсь от договора №__________________ от __. __.2017 добровольного страхования и требую в срок, не превышающий 10 рабочих дней со дня получения настоящего заявления, вернуть уплаченную мной в счет страховой премии денежную сумму в размере ___________ руб. наличными деньгами / безналичным путем по следующим реквизитам (выбрать нужное): (укажите полные реквизиты для перечисления вам денежных средств)

Расчет подлежащей возврату суммы страховой премии:

Подлежащая возврату сумма = (А /В) * С, где:

А – сумма уплаченной страховой премии

В – количество дней периода действия договора страхования

С – количество дней, прошедших с начала действия договора страхования до отказа от договора страхования

дата

подпись

Отказ от навязанной страховки

✎ Скачать образец в формате.doc_________________________________

(наименование, ОГРН страховщика/банка)

От ______________________________

(ваши Ф.И.О.)

Адрес:___________________________

(адрес для ответа)

Тел.: ____________________________

(телефон для связи с вами)

от навязанной банком страховки

Между мной и __________________ (укажите название банка) __.__.2017 был заключен кредитный договор №_________.

Согласно п. __ кредитного договора, заемщик обязан заключить договор страхования заемщика от несчастных случаев и болезни.

Для того, чтобы получить кредит, исходя из условий кредитного договора я при его оформлении был вынужден подписать и подать заявление на присоединение к договору комплексного коллективного добровольного страхования №____ от __.__.____ в качестве застрахованного лица, а также письменно дать банку поручение на перевод денежных средств в размере _____ руб. в качестве оплаты страховой премии по договору страхования №____ от __.__.____ на счет ________________________, который выступает страхователем по договору страхования №____ от __.__.____.

Во исполнение обязанности по оплате мной была произведена оплата страховой премии в размере _______ руб. безналичным путем с моего счета.

Я был лишен реальной возможности отказаться от услуги страхования либо выбрать иного страховщика, банк не предоставил мне информацию о величине процентной ставки в случае отказа от данной услуги.

Все это в совокупности свидетельствует об отсутствии у меня права выбора при заключении кредитного договора в части приобретения либо отказа в приобретении услуги страхования.

Мне не было предложено не только альтернативной страховой компании, но также не была предложена возможность заключения кредитного договора без оформления полиса страхования жизни, так как оформление страхового полиса являлось обязательным условием предоставления банком кредита.

Учитывая мое намерение заключить только кредитный договор с банком для получения кредитных средств, отсутствие права выбора страховой компании для оформления полиса страхования жизни и отсутствие возможности получения кредита без оформления такого страхового полиса, можно сделать вывод об обусловленности приобретения кредитных средств, заключением договора страхования, в то время как я желал заключить только кредитный договор.

Настоящим я отказываюсь от договора №__________________ от __. __.2017 добровольного страхования и требую в срок, не превышающий 10 рабочих дней со дня получения настоящего заявления, вернуть уплаченную мной в счет страховой премии денежную сумму в размере ___________ руб. наличными деньгами / безналичным путем по следующим реквизитам (выбрать нужное): (укажите полные реквизиты для перечисления вам денежных средств)

4.

Как вернуть уплаченный страховой взнос, если я купил полис страхования жизни по ошибке?

Для расторжения договора вам нужно написать заявление в свободной форме об отказе от договора страхования и направить его в страховую компанию любым удобным способом (по почте, по электронной почте, привезти лично). Желательно приложить к нему копию договора. В случае приобретения полиса в банке, который выдал кредит, заявление можно передать и через банк. Компания в течение 10 рабочих дней - с момента получения заявления, а не его отправки - вернет деньги. Возврат можно получить наличными или непосредственно на счет, который вы указали при заключении договора или при подаче заявления на расторжение.

Вернут ли мне всю сумму целиком или только часть?

Это зависит от конкретного страхового продукта и условий договора страхования. Например, в полисах инвестиционного страхования жизни деньги инвестируются, как правило, траншами. Скажем, дважды в месяц. Соответственно, страховая защита по полису вступает в действие только спустя две недели после оформления. Значит, в течение этих двух недель вы можете вернуть страховой взнос полностью. Если же по договору страховая защита действует с первого дня, то деньги вернут за вычетом тех дней, когда страховка действовала.

Пример. Клиент, оформляя кредит в банке 22 декабря 2017 года, приобрел программу «Защищенный заемщик» компании «Сбербанк страхование жизни» сроком на один год - с 22 декабря 2017 года по 22 декабря 2018 года - и внес страховой взнос 4 011 рублей. 27 декабря 2017 года клиент подал заявление на расторжение договора страхования. И по формуле сумма выплаты составила 3 945 рублей (за вычетом застрахованных дней).

Могу ли я вернуть часть уплаченных денег, если в период охлаждения произошел страховой случай?

Если вы подали заявление на выплату по страховому случаю в течение двух недель, подать заявление на расторжение договора и вернуть часть взноса по страховке невозможно, ведь она уже «сработала». Это прописано в указании Банка России от 20 ноября 2015 года № 3854-У «О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов добровольного страхования».

При выдаче кредита банк навязал мне страхование жизни и здоровья. Могу я отказаться от страховки в течение 14 дней?

Теоретически можете - на вас распространяются положения вышеназванного указания Банка России. Однако, прежде чем сделать это, вам стоит внимательно изучить кредитный договор. Не исключено, что страхование жизни является обязательным условием выдачи кредита или одобренной вам кредитной ставки. В первом случае банк может потребовать возврата всей суммы и расторгнуть кредитный договор. Во втором - повысить процентную ставку. Подобные вопросы решаются в переговорном процессе с банком. Вы можете предложить в качестве альтернативы договор страхования жизни, заключенный вами не с указанной банком страховой компанией, а с другой - по вашему выбору. Не исключено, что банк согласится на эти условия. Погасив кредит, вы можете попробовать вернуть часть уплаченной премии, расторгнув договор страхования. Но удастся ли вам это, зависит от условий договоров с банком и страховой.

Меня присоединили к коллективному договору страхования, который мне не нужен. Можно ли его расторгнуть?

Это зависит от того, что написано в условиях присоединения: в каких-то случаях предусмотрен возврат части премии за вычетом времени действия страховки (см. выше), в каких-то - нет. Но в любом случае по действующему законодательству вы не можете претендовать на возврат хоть какой-то части комиссии, уплаченной банку страховщиком, а в большинстве случаев именно она составляет львиную долю вашего взноса (до 95%). Сейчас в Минюсте подготовлен законопроект о том, что в течение определенного срока (10-14 дней) после досрочного погашения кредита заемщик сможет подать и, соответственно, вернуть часть уплаченных денег и даже часть незаработанной банком комиссии. Однако пока это только планы.

Уменьшается ли страховая сумма по договору страхования жизни по мере выплаты кредита?

Раньше страховщики предлагали программы страхования с уменьшающейся страховой суммой. Сейчас, как правило, она не привязывается к остаточной сумме долга, а является фиксированной - равной изначальной сумме кредита. Во втором варианте при наступлении страхового случая банк получит лишь ту сумму, которая требуется для погашения оставшейся части тела кредита и процентов по нему за период пользования деньгами. Остальные средства получит либо сам человек (при наступлении инвалидности или по несчастному случаю - в зависимости от выбранных рисков), либо его наследники (в случае ухода застрахованного из жизни.

Ольга КУЧЕРОВА, сайт Благодарим за помощь в подготовке материала Евгения ЩЕКЛАНОВА, ведущего юрисконсульта СК «Сбербанк страхование жизни».

Мы очень часто сталкиваемся с вопросами наших читателей о том, как можно вернуть деньги, отданные за услугу страхования жизни при кредитовании? Именно об этой проблеме, а также способах её решения пойдет речь в нашей сегодняшней статье.

Итак, согласно недавно проведенным исследованиям , в России каждая 5-я семья имеет кредитную задолженность по различным программам – ипотека, автокредит, потребительский займ, а у некоторых может быть даже не 1, а более долгов. Статистика достаточно печальная, и потому так важно понимать некоторые нюансы работы с банками, когда вы оформляете у них кредитный договор.

Согласно действующему законодательству, при оформлении кредита с участием залога, в частности – автомобиля или объекта недвижимости, вы действительно обязаны застраховать приобретаемое вами имущество. Без этого вам просто-напросто не одобрят заявку, и не выдадут деньги.

А вот страхование жизни и здоровья заемщика остается полностью на усмотрение клиента , банк не имеет права требовать от вас обязательного оформления полиса. К сожалению, многие потребители не знают о такой тонкости, и «сдаются» под напором кредитных специалистов, которые говорят о том, что оформлять страховку нужно обязательно, и без этого кредит вам не одобрят.

Однако, это вовсе не так. Банковская компания не имеет права отказать в вашей заявке только по причине того, что вы решили не оформлять дополнительные услуги, это ваше добровольное решение, и навязывать вам никто и ничего не может. Это просто уловка, чтобы кредитный специалист получил дополнительную премию.

Максимум, чем может грозить отказ — это увеличение процентной ставки. И это законное право банковской организации, чаще всего увеличение составляет от 0,5 до 2%.

Что делать в том случае, если договор вы подписали, но теперь решили вернуть деньги, уплаченные банку? Здесь есть два пути:

- Если в вашем городе есть офис страховой компании , на чьи услуги вы согласились, то вам необходимо обратиться лично в отделение данной фирмы (контактные данные можно посмотреть в договоре). Далее вы приезжаете туда с паспортом и кредитной документацией, и заполняете заявление на возврат денежных средств по причине отказа. Причину можно написать любую – передумали, вам навязали, не хотите пользоваться такой услугой и т.д. Обратите внимание, что в заявке вам нужно будет обязательно указать способ перечисления обратно ваших денег – можно это сделать на ваш действующий кредитный счет, либо любой банковский счет, который у вас есть, например, зарплатный,

- Если филиала нет, и оформление всех бумаг происходило через банк , то и обращаться вам нужно именно туда с тем же пакетом документов, и писать то же самое заявление. После этого данная бумага пересылается страховщику, и точно также рассматривается.

Обращаем внимание наших читателей на то, что на данные действия у вас есть пять календарных дней со дня подписания договора. Именно такой срок узаконен с июня 2016 года, и именно в него должен уложиться заемщик, не желающий пользоваться навязанными услугами.

Если вы уложились в этот период, то страховщик обязан вам вернуть уплаченную сумму, причем достаточно быстро — в течение 10 рабочих дней. Чаще всего, эти деньги перечисляют на кредит.

Что делать в том случае, если этот срок уже вышел? Тогда нужно внимательно ознакомиться с условиями вашего договора со страховой компанией и посмотреть, как происходит его расторжение, можно ли вернуть выплаты.

Чаще всего они возможны только при условии досрочного погашения , которое нужно подтвердить справкой об отсутствии задолженности из банковской компании. После ее получения вы точно также обращаетесь либо к страховщику, либо в финансово-кредитную организацию для того, чтобы получить часть ваших денег.

Мы не случайно упомянули словосочетание «часть денег» , потому как возврат полной суммы возможен только при обращении не позднее, чем через 1-2 дней с момента подписания бумаг. После этого будет считаться, что услуга вам оказывалась, а значит, и вернуть вам смогут гораздо меньше, за вычетом издержек.

Как видите, вернуть деньги, потраченные на ненужное вам страхование жизни при кредитовании можно, если следовать приведенной выше инструкции.