Страховые взносы на травматизм в 2018 году в части основных моментов, касающихся их начисления и уплаты, подчинены тем же правилам, которые действовали в 2017 году. Рассмотрим эти основные моменты.

Отчисления на травматизм - принципы расчетаПосле перехода с 2017 года основного объема страховых взносов под контроль налоговых органов отчисления на травматизм оказались единственным платежом, продолжающим уплачиваться во внебюджетный фонд. Порядок начисления страховых взносов на травматизм в 2018 году всё так же регулирует закон «Об обязательном социальном страховании…» от 24.07.1998 № 125-ФЗ.

Базой для их начисления являются суммы вознаграждений, начисляемых работодателями в пользу наемных работников (п. 1 ст. 20.1 закона № 125-ФЗ). Однако ряд таких выплат расценивается как не облагаемые взносами (ст. 20.2 закона № 125-ФЗ). К числу последних относятся госпособия, компенсационные выплаты, матпомощь и некоторые другие.

Величину отчислений на травматизм, подлежащих уплате, определяют ежемесячно, исходя из объема базы расчета, накопленной с начала года до завершения месяца, за который делается начисление взносов (п. 9 ст. 22.1 закона № 125-ФЗ).

К этой базе применяется установленный для страхователя тариф, величина которого в сравнении с общепринятым для соответствующего класса профриска значением может снижаться фондом. Объем снижения обусловлен отсутствием смертельных последствий несчастных случаев, наличием результатов спецоценки условий труда, фактов проведения медосмотров, объемами расходов на соцстрахование, рассматривается по итогам деятельности за 3 года, предшествующих снижению, и может достигать 40% от общепринятой величины тарифа (п. 1 ст. 22 закона № 125-ФЗ).

Сумму взносов, подлежащих уплате за последний месяц, рассчитывают, вычитая из их величины, исчисленной от объема базы, накопленной с начала года, те суммы, которые были начислены за месяцы, предшествующие месяцу расчета.

Действующие тарифы - обычные и по инвалидамКаковы же тарифы взносов на травматизм в 2018 году? Они продолжают соответствовать значениям, введенным законом «О страховых тарифах…» от 22.12.2005 № 179-ФЗ (ст. 1 закона «О страховых тарифах…» от 19.12.2016 № 419-ФЗ).

Величина ставки по взносам на травматизм в 2018 году всё так же зависит от класса профриска (ст. 1 закона № 179-ФЗ), а отнесение к соответствующему классу - от вида осуществляемой деятельности (приказ Минтруда России от 30.12.2016 № 851н).

О том, какие значения есть у действующих тарифов, читайте в публикации .

Кроме того, продолжает действовать установленное законом № 179-ФЗ (ст. 2) правило о снижении взносов на 60%, доступное для применения:

- всем юрлицам в части выплат в адрес инвалидов;

- организациям, созданным инвалидами или для помощи им.

Также в 2018 году взносы на травматизм с выплат инвалидам с применением ставок в размере 60% от общеустановленных тарифов начисляют ИП (ст. 2 закона № 419-ФЗ).

Правила уплаты страховых взносов на травматизм в 2018 годуУплату страховых взносов на травматизм в 2018 году, как и в предшествующие годы, нужно делать ежемесячно, перечисляя в фонд начисленную за прошедший месяц сумму. Срок для такого платежа истекает 15-го числа месяца, наступающего после того, за который выполнен расчет (п. 4 ст. 22 закона № 125-ФЗ). Из-за совпадения с общевыходными днями он может переноситься на более поздний срок, соответствующий ближайшему буднему дню.

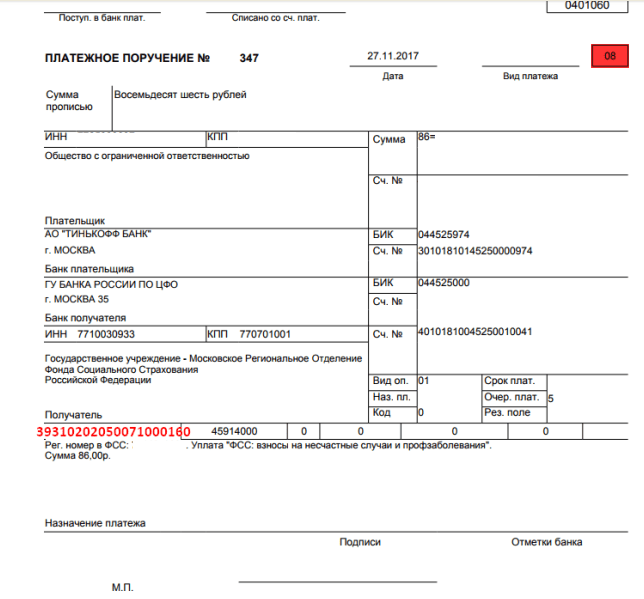

Платежный документ при оплате будет оформляться в адрес того регионального отделения ФСС, в котором плательщик взносов стоит на учете. То есть в данных получателя будут приведены название, ИНН, КПП соответствующего отделения ФСС и его реквизиты в казначействе.

Обязательными для указания сведениями будут также КБК платежа, код статуса плательщика взносов (08), ОКТМО, шифры периода и характера оплаты, описание назначения перечисления.

При уплате взносов на травматизм в 2018 году КБК приводится тот же, что и в 2017-м, т. е. 39310202050071000160. Иные значения этого кода могут возникнуть при уплате пени (393 1 02 02050 07 2100 160) или штрафа (393 1 02 02050 07 3000 160).

Отчетность по отчислениям на травматизм в 2018 годуОтчетность по травматизму в 2018 году остается сдаваемой поквартально в месяце, наступающем после завершения очередного квартала, в срок не позднее (п. 1 ст. 24 закона № 125-ФЗ):

- 20-го числа, если отчет сформирован на бумаге (такое право есть у страхователей со среднесписочной численностью не выше 25 человек);

- 25-го числа, если сдача осуществляется электронно.

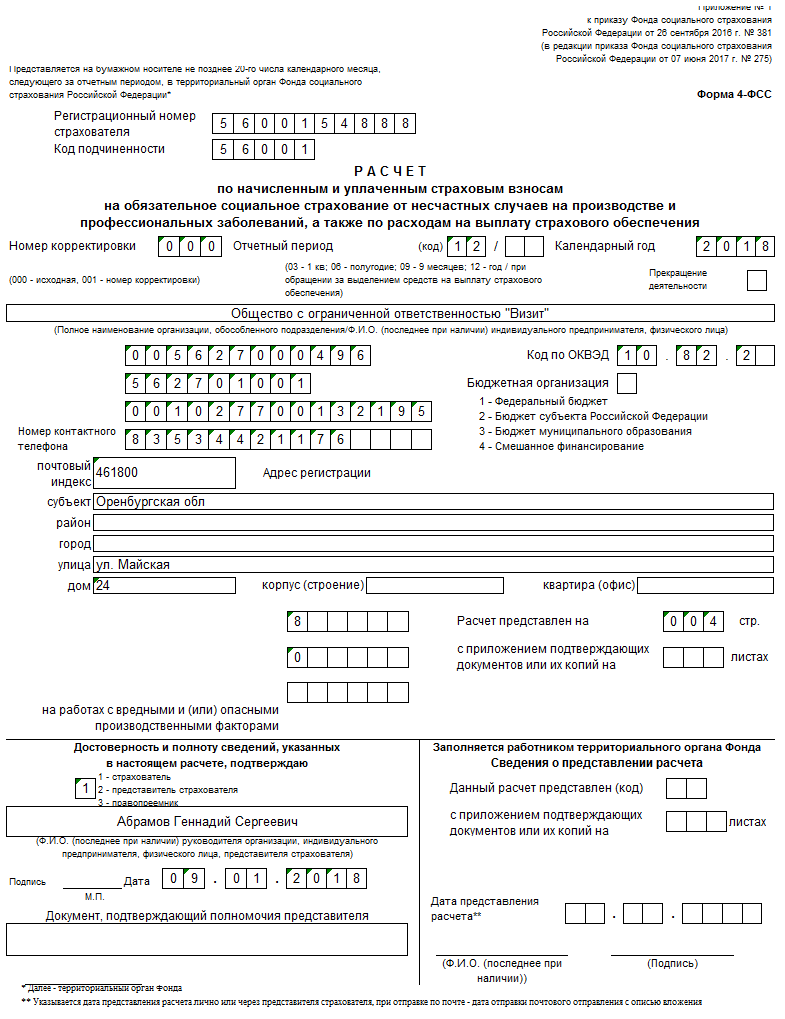

Для ее составления используется форма 4-ФСС, утвержденная приказом ФСС РФ от 26.09.2016 № 381 в его актуальной редакции. Этот же документ содержит правила оформления отчета. Данные в форму вносятся нарастающим от квартала к кварталу итогом. Заполнению подлежат только те таблицы, для которых имеются необходимые данные.

Вместе с формой 4-ФСС подается еще 1 отчет - об использовании страховых средств на осуществление мероприятий по снижению травматизма на производстве.

Правомерность применения определенного тарифа при расчете взносов требует ежегодного подтверждения вида осуществляемой деятельности. Крайний срок для подтверждения определен как 15 апреля года, наступившего после того, за который формируются обосновывающие вид деятельности сведения (п. 3 порядка подтверждения, утвержденного приказом Минздравсоцразвития России от 31.01.2006 № 55).

ИтогиВ правилах расчета и уплаты страховых взносов на травматизм в 2018 году в сравнении с 2017 годом принципиальных новшеств нет. Они по-прежнему уплачиваются в ФСС. Туда же подается и отчетность по взносам.

Не позднее 16 апреля организации обязаны подтвердить в ФСС основной вид экономической деятельности за 2017 год. Требование по ежегодному подтверждению установило Правительство РФ в постановлении .

От вида экономической деятельности зависит тариф страховых взносов по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний. Тариф определяет ФСС, однако страхователи могут сделать это и самостоятельно, не дожидаясь подтверждения из фонда.

Ставка (тариф) взносов зависит от класса профессионального риска, который определяется по классификатору, утвержденному приказом Минтруда России .

Сначала необходимо выяснить основной вид деятельности. Для этого организации берут данные из бухгалтерского учета. Тот вид, по которому получено больше всего выручки и будет основным у коммерческой организации для целей классификации профессионального риска. У некоммерческих организаций основной вид деятельности определяют по количеству работников в той или иной деятельности НКО.

Тарифы по классам на 2006—2018 год можно найти в Федеральном законе от 22.12.2005 № 179-ФЗ «О страховых тарифах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на 2006 год» (действие тарифов продлено федеральными законами)

| Размер страхового тарифа, % | Класс профессионального риска | Размер страхового тарифа, % | |

| I | 0.2 | XVII | 2.1 |

| II | 0.3 | XVIII | 2.3 |

| III | 0.4 | XIX | 2.5 |

| IV | 0.5 | XX | 2.8 |

| V | 0.6 | XXI | 3.1 |

| VI | 0.7 | XXII | 3.4 |

| VII | 0.8 | XXIII | 3.7 |

| VIII | 0.9 | XXIV | 4.1 |

| IX | 1.0 | XXV | 4.5 |

| X | 1.1 | XXVI | 5.0 |

| XI | 1.2 | XXVII | 5.5 |

| XII | 1.3 | XXVIII | 6.1 |

| XIII | 1.4 | XXIX | 6.7 |

| XIV | 1.5 | XXX | 7.4 |

| XV | 1.7 | XXXI | 8.1 |

| XVI | 1.9 | XXXII | 8.5 |

Если организация создана в текущем году, то класс профессионального риска определяется по виду деятельности (по основному коду ОКВЭД), заявленному как основной в ЕГРЮЛ.

Тариф для организаций устанавливается на календарный год и, как выше уже писалось, должен подтверждаться каждый год. Если вид деятельности у страхователя меняется в середине года, то до конца года продолжает действовать страховой тариф, установленный на текущий год.

В случае, если организация не подтвердит вид деятельности, тариф будет установлен по коду ОКВЭД, указанному в ЕГРЮЛ, относящемуся к наивысшему классу профессионального риска. Если у организации заявлен в реестре только один вид деятельности или все виды деятельности принадлежат к одному классу, то даже если в ФСС не будут представлены необходимые документы, тариф взносов не изменится.

Обратите внимание, что индивидуальным предпринимателям тариф устанавливается бессрочный и ежегодно его подверждать не нужно. Но если предприниматель сменил вид деятельности (изменил основной ОКВЭД в ЕГРИП), то может измениться и класс профессионального риска, к которому он относится.

Установленный класс профессионального риска и соответствующий ему страховой тариф отражаются в Уведомлении о размере страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний. Это уведомление выдается ФСС после представления в фонд и .

Каждое предприятие обязано платить взносы по НС и ПЗ (несчастные случаи и профзаболевания). Размер тарифа устанавливается ежегодно и зависит от уровня рисков бизнеса. Чем выше риски, тем больше взносов по травматизму придется заплатить.

В соответствии с нормами стат. 21 Закона № 125-ФЗ от 24.07.98 г. дифференцированные тарифы по травматизму устанавливаются федеральным законодательством. Правительство РФ ежегодно вносит такой проект в Госдуму. Исходя из присвоенного страхователю тарифа по НС и ПЗ, уплачиваются суммы взносов. Дополнительно могут учитываться положенные скидки или надбавки.

На практике, величина тарифов не менялась с 2006 г. Всего установлено 32 класса профриска. Каждому соответствует свой тариф. Чем выше вероятность получения персоналом травмы или профзаболевания, тем «дороже» обойдется уплата взносов для работодателя. Где страхователь может узнать свой тариф? Об этом – далее.

ФСС – ставки по несчастным случаям в 2018 годуВ 2018 г. сохраняет актуальность Закон № 179-ФЗ от 22.12.05 г. Здесь приведены действующие тарифы в процентных ставках. Начисление травматизма выполняется по отношению ко всем доходам физлица в рамках трудовых договоров, а также гражданско-правовых. Класс профриска определяется по виду ОКВЭД. Минимальный размер тарифа составляет 0,2 %, а максимальный – 8,5 %.

Актуальные величины ставок по НС и ПЗ на 2018 г. по классам риска начинаются со значения 0,2 % для 1 класса. Увеличение по каждому классу выполняется на 0,1-0,4 %. К примеру, для 10 класса будет уже тариф в 1,1 %, для 15-го – в 1,7 %, а для 32-го – в 8,5 %.

Чтобы получить свой тариф на год, работодатель обязан подтвердить основной вид экономической деятельности. Для этого в Соцстрах подаются – справка, заявление и пояснительная записка. Последняя не обязательна для СМП. Срок представления сведений – 15-ое апреля. После рассмотрения документов ФСС присваивает по классу риска тариф. При этом не важно, какой основной ОКВЭД «на бумаге». Первостепенным значением обладает фактическое ведение деятельности.

Обратите внимание! Для подтверждения тарифа страхователь приводит сведения учета о полученных по видам ОКВЭД доходах. Эти данные берутся из баланса предприятия. Если требования законодательства проигнорировать и не подтвердить основной вид бизнеса, ставка травматизма будет присвоена фондом по наиболее высокому классу риска, то есть на уровне 8,5 %.

Как уплачиваются взносы по НС и ПЗПеречислить суммы необходимо до 15-го числа каждого месяца. При совпадении срока с выходными или праздниками крайняя дата уплаты переносится на ближайший рабочий день (п. 4 стат. 22 Закона № 125-ФЗ). В 2018 году выпадает 4 переноса:

- С 15-го апреля на 16-ое.

- С 15-го июня на 16-ое.

- С 15-го сентября на 17-ое.

- С 15-го декабря на 17-ое.

В связи с тем, что такие взносы остались под контролем Соцстраха, уплачивать суммы также необходимо в ФСС по месту учета страхователя. Реквизиты для перечисления можно уточнить у инспектора своего подразделения Фонда. Отчетность по травматизму подается тоже в Соцстрах. Периодичность сдачи – ежеквартальная. Срок подачи утвержден как:

- 20-ое число – для представления бумажных расчетов.

- 25-ое число – для подачи отчета в электронном формате.

Обратите внимание! Предоставлять расчет 4-ФСС только электронным способом обязаны работодатели с численностью (среднесписочной) от 25 чел. (по нормам стат. 24 Закона № 125-ФЗ). Работодатели с меньшим количеством персонала вправе отчитываться любым способом – «на бумаге» или же электронно.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter .

В 2017 году произошли изменения в порядке перечисления обязательных платежей в Фонд социального страхования (ФСС). Взносы на травматизм являются единственным видом сборов, которые не затронули новшества. Большую часть платежей ныне контролирует Федеральная налоговая службы (ФНС). Однако администрирование данный обязательных отчислений по-прежнему проводится сотрудниками ФСС.

Разберем , как в 2018 году оформляются страховые взносы от несчастных случаев. Куда их отправлять и в какие сроки. Каков порядок предоставления отчетности и осуществления контроля.

Изменения 2018 годаПерераспределение функций по приему взносов привело к тому, что теперь их приходится отчислять в две инстанции:

Законодательно порядок расчетов закреплен в особой главе Налогового кодекса. Это привело к тому, что данные взносы теперь приравнены к движению бюджетных средств, то есть подчиняются соответствующим требованиям:

- в части правил оформления;

- в том числе, использования специальных реквизитов.

Все взносы, описанные в НК, плательщики обязаны вносить на счета соответствующего отделения ФНС:

- по месту регистрации;

- по месту нахождения филиала, ведущего отдельную бухгалтерию;

- ИП ориентируются на адрес прописки.

Платежки следует оформлять по каждому виду взноса отдельно (как ранее). Однако в 2018 году нужно использовать реквизиты, предусмотренные для бюджетных взносов. Сбор по травматизму перечисляется по старым правилам:

- в отделение ФСС, в котором зарегистрирован плательщик;

- по месту нахождения обособленного филиала;

- по месту жительства ИП (только благотворительные).

Справка: не произошло изменение в кодировке данного вида взноса. КБК остается прежним:

- 393 1 02 02050 07 1000 160 - для обычного перевода;

- 393 1 02 02050 07 3000 160 - для перечисления штрафов;

- 393 1 02 02050 07 2100 160 - пени;

- 393 1 17 06020 07 6000 180 - для благотворительного перевода.

Согласно нормативным требованиям «несчастный» сбор должен попасть на счет

ФСС до 15 числа месяца, следующего за отчетным

.

Согласно нормативным требованиям «несчастный» сбор должен попасть на счет

ФСС до 15 числа месяца, следующего за отчетным

.

Справка: если контрольная дата выпадает на выходной или праздник, то перевод следует отправить в следующие рабочие сутки.

Кому сколько платитьНачислением сумм взносов занимаются работники ФСС. Конкретные показатели зависят от:

- основного вида деятельности (указанного в регистрационных документах);

- права на льготы;

- тарифов по сборам.

При этому у Фонда такие полномочия:

- учитывать поступления от каждого плательщика;

- контролировать правильность внесения средств;

- предъявлять счета к оплате;

- требовать пояснений от страхователей по темам, касающимся перечислений.

Законом № 179-ФЗ (2005 года) установлено 32 тарифных плана, зависящих от степени риска тружеников. Ставочные параметры в них распределены в диапазоне от 0,2% до 8,5%.

Справка: так как средства Фондом выплачиваются в связи с несчастными случаями на производстве, справедливо распределить отчисления по степени рисков для рабочих.

Таблица соответствия тарифов факторам риска

| Класс ПР | Тариф (%) | Класс ПР | Тариф (%) | Класс ПР | Тариф (%) | Класс ПР | Тариф (%) |

| I | 0,2 | IX | 1 | XVII | 2,1 | XXV | 4,5 |

| II | 0,3 | X | 1,1 | XVIII | 2,3 | XXVI | 5 |

| III | 0,4 | XI | 1,2 | XIX | 2,5 | XXVII | 5,5 |

| IV | 0,5 | XII | 1,3 | XX | 2,8 | XXVIII | 6,1 |

| V | 0,6 | XIII | 1,4 | XXI | 3,1 | XXIX | 6,7 |

| VI | 0,7 | XIV | 1,5 | XXII | 3,4 | XXX | 7,4 |

| VII | 0,8 | XV | 1,7 | XXIII | 3,7 | XXXI | 8,1 |

| VIII | 0,9 | XVI | 1,9 | XXIV | 4,1 | XXXII | 8,5 |

Три предприятия решили узнать свои тарифные ставки:

Определяем класс профриска по таблице:

СправкаФонд рассчитывает суммы сборов за 2018 год на основании данных, поданных плательщиком. Предоставить информацию следовало до 15 апреля. В пакет включаются:

- заявление, которым подтверждается основной вид деятельности;

- пояснительная к балансу (для ООО);

- копия регистрационного документа.

Кроме того, Правительство постановлением за номером 551 запретило оспаривать тарифы, устанавливаемые ФСС по сборам за травматизм с 01.01.2017.

Скачать для просмотра и печати:

Формула подсчетаОбязанности распределены по состоянию на 2018 год следующим образом:

- Фонд устанавливает для плательщика тарифный план и сообщает об этом;

- бухгалтер последнего обязан произвести расчет суммы взноса и произвести перечисление средств;

- за госорганом остается право проверить правильность операций.

При подсчетах применяется простая формула:

Свз = Бн х Т , где:

- Свз - искомая сумма к перечислению;

- Бн - налогооблагаемая;

- Т - тариф.

Отчисления делаются с фонда оплаты труда. В него входят начисления в пользу лиц, с которыми составлены договора:

- трудовые;

- гражданско-правовые (есть исключения).

Во взносооблагаемую базу включаются:

- заработок;

- суммы премиальных и надбавок;

- компенсационные выплаты за неиспользованные дни отпуска.

Исключаются из базы такие платежи в пользу тружеников:

- госпособия ;

- начисления при сокращении штатов;

- адресная матпомощь ;

- надбавка за труд в особо опасных условиях;

- оплата за посещение курсов повышения квалификации.

Пример

ООО «Горный» занимается разведением лошадей. ОКВЭД - 01.43.1:

Прилежным налогоплательщикам Фонд может установить льготную ставку по сборам за травматизм. Размер ее ограничивается 40% скидки. Кроме того, если на предприятии работают инвалиды, то по их взносам может действовать льгота в 60%.

Справка: для установления льготного тарифа на следующий год необходимо подать заявку до окончания ноября текущего периода. То есть в 2018 году ее получить уже не удастся.

Размер скидки зависит от таких показателей:

- количество травм на 1000 тружеников;

- число дней нетрудоспособности;

- наличие нарушений:

- порядка предоставления отчетности ;

- сроков внесения обязательных платежей;

- стажа плательщика.

Пример

ООО «Гарант-Строй» занимается проектированием (ОКВЭД - 74.20). Предприятие на 2018 год получило скидку от ФСС в размере 20%. За апрель сделаны такие начисления:

- зарплата 400 000 руб. ,

- в том числе инвалидам 85 тыс. руб.

Определение величины взноса:

- с учетом

скидки:

- общий: 0,2 - 0,2×20% = 0,16%.

- для инвалидов: 0,2 - 0,2×60% = 0,08%.

- общий: (400 000 руб. - 85 000 руб . ) х 0,16% = 504 руб .

- за инвалидов: 85 000 руб. х 0,08% = 68 руб.

Законодательством установлено, что ИП в ФСС выплачивает следующие суммы:

- за себя в добровольном порядке на основании договора с Фондом;

- за наемных

тружеников обязательно по ставке:

- общей;

- льготной.

Тарифные планы устанавливаются в таком размере:

Отчетность по «несчастному» сборуВ 2018 году изменились формы отчетности по данным видам перечислений. Теперь они сдаются в две организации:

- в ФСС до 20 числа на бумажных носителях и до 25-го в электронном виде;

- в ФНС предоставляется сводный отчет

, включающий травматический сбор:

- до 30-го числа, следующего за отчетным периодом.

Причиной перераспределения контрольных функций между госорганами стала плохая собираемость обязательных платежей. ФНС зарекомендовала себя самым лучшим организатором работы с плательщиками. Поэтому Президент РФ подписал 15 января 2016 года указ № 13. Документом контрольная функция передается в ФНС.

Справка: кроме травматических сборов налоговики с 2018 года контролируют взносы на такие виды страхования:

- пенсионное;

- медицинское;

- социальное по временной нетрудоспособности и материнству.

Скачать для просмотра и печати:

Посмотрите видео о страховых взносах

На ту же тему

Взносами на травматизм называют денежные средства, направляемые через ФСС работнику в качестве компенсации за причиненный вред здоровью при выполнении им трудовых обязанностей. Работодатель в обязательном порядке ежемесячно производит начисление определенной суммы в отношении доходов, которые поступают к его работнику.

Закон 1998-го года № 125-ФЗ регулирует правила отчисления взносов на травматизм. В нашей статье мы рассмотрим, какие изменения коснулись страховых взносов на травматизм в 2019 году, и порядок внесения этих платежей в Фонд социального страхования.

Изменения в страховых взносах на травматизм в 2019 годуВ 2017 году в сфере уплаты страховых взносов произошли существенные изменения, которые остаются в силе в 2019 году . В частности администрирование некоторых видов страховых взносов было передано ФНС. В связи с этим актуальным стал вопрос о том, куда платить страховые взносы на травматизм в 2019 году. Как и прежде, страховые взносы на травматизм администрирует ФСС.

Напомним, изменения в уплате страховых взносов ИП "за себя" были рассмотрены в этой статье .

Измененный порядок заполнения платежных поручений в 2019 году .

Важно помнить, что на сумму платежей в ФСС влияет ряд факторов. В частности:

- вид деятельности организации (ИП);

- наличие льготы по этой категории взносов;

- действующие тарифы по взносам на травматизм.

В 2019 году ФСС имеет следующие полномочия:

- контролировать поступление денег;

- рассчитывать суммы страховых платежей к уплате;

- требовать объяснений по взносам от страхователей.

Кроме того, закон № 125-ФЗ 1998-го года дополнили статьями, в соответствии с которыми определены способы начисления пеней, взыскания недоимок. В законе появились нормы о проведении камеральных проверок.

Законодатели конкретизировали порядок расчета страховых платежей, а также установили расчетный и отчетный периоды.

Условия отчисления взносов в ФСС на травматизмРаботодатель перечисляет взносы в Фонд социального страхования, вне зависимости от наличия или отсутствия у сотрудника гражданства РФ, в случае если с работником подписан:

- гражданско-правовой договор (если он содержит такую норму);

- трудовой договор (всегда).

Таким образом, страховщиком является ФСС, а страхователями могут быть:

- физические лица (при подписании трудового соглашения с другим лицом);

- юридические лица (тип собственности не имеет значения);

- владельцы бизнеса.

Напомним, что отчисления в ФСС производятся из таких поступлений как:

- заработная плата;

- премия;

- надбавка;

- компенсация за отпуск, который не был использован.

Не являются объектами обложения такие денежные средства:

- государственные пособия;

- выплаты при сокращении штата (ликвидации фирмы);

- материальная помощь в форс-мажорных обстоятельствах;

- компенсации за трудовую деятельность в опасных (особо тяжелых) для здоровья условиях;

- оплата обучения на курсах повышения квалификации.

На основании п. 1 Закона № 179-ФЗ 2005, существует 32 тарифа. Ставки по взносам на травматизм установлены в диапазоне 0,2 — 8,5% и сформированы в зависимости от разных сфер деятельности. То есть, чем выше класс профессионального риска, тем выше тарифная ставка.

Таблица «Тарифы страховых взносов на травматизм в 2019 году по классам профессионального риска»|

Класс проф. риска |

Тариф (%) |

Класс проф. риска |

Тариф (%) |

Класс проф. риска |

Тариф (%) |

Класс проф. риска |

Тариф (%) |

|

XX V |

|||||||

|

2, 3 |

XX VI |

||||||

|

2, 5 |

XX VII |

||||||

|

2, 8 |

XX VIII |

||||||

|

XX I |

6, 7 |

||||||

|

XX II |

3, 4 |

||||||

|

XX III |

3, 7 |

XXX I |

|||||

|

XX IV |

4 ,1 |

XXX II |

Для того чтобы узнать класс профессионального риска организации, следует:

- посмотреть в ОКВЭД ;

- ознакомиться с Классификацией видов деятельности по риску (Приказ Министерства труда от 30.12.2016 г. № 851н — «Об утверждении Классификации видов экономической деятельности по классам профессионального риска»). Скачать данный документ можно по этой ссылке:

При обращении в Фонд социального страхования, эти данные отражаются в документах на регистрацию предприятия.

Установленное Законом № 179-ФЗ (статья 2) правило о снижении взносов на 60% продолжит работать в 2019 году. Это правила касается:

- в части выплат в адрес инвалидов;

- организаций, созданных инвалидами или для помощи им.

Пример 1: Компания ООО «Цветник» занимается оптовой торговлей цветами и растениями. Такая деятельность имеет код по ОКВЭД 46.22.

Пример 2: Организация ООО «Пегас» занимается разведением лошадей, ослов, мулов, лошаков. Код деятельности — 01.43.1.

Пример 3: Фирма OOO «Промстрой» работает в сфере строительства жилых и нежилых зданий. Код по ОКВЭД — 41.20.

Теперь определим класс профессионального риска с помощью таблицы|

Наименование организации |

Вид деятельности |

ОКВЭД |

Класс риска |

Тариф |

|

ООО «Цветник» |

Оптовая торговля цветами и растениями |

|||

|

ООО «Пегас» |

Разведение лошадей, ослов, мулов, лошаков |

|||

|

OOO«Промстрой» |

Строительство жилых и нежилых зданий |

Чтобы определить свой тариф по страховым взносам на травматизм в 2019 году, следует подтвердить вид экономической деятельности за прошлый год (2018). Для этого страхователю (только организации) нужно отправить в ФСС такие документы:

- заявление о подтверждении основного вида деятельности;

- пояснительную записку к балансу за 2018 год;

- справку-подтверждение.

Обратите внимание, что сделать это необходимо не позднее 15 апреля 2019 года (15 апреля — понедельник).

Если вышеперечисленные документы не представить в Фонд социального страхования, то работники ФСС самостоятельно определят тариф для страховых взносов на травматизм. При этом будет выбран наиболее высокий класс профессионального риска (из указанных в ЕГРЮЛ кодов).

Добавим, что начиная с 1 января 2018 года, на основании Постановления Правительства РФ № 551, оспорить максимальный тариф будет невозможно. Поэтому необходимые документы лучше подать заранее.

Если ИП не изменил основной вид деятельности, то у него не возникает обязанности подтверждать основной вид экономической деятельности. Организации обязаны подтверждать основной вид деятельности независимо от того поменялся он или нет.

Если организация не предоставит документы, установленные для подтверждения основного вида деятельности в ФСС в срок до 15 апреля 2019 года, то согласно п. 5 приказа Минздравсоцразвития РФ № 55 от 31.01.2006, ФСС самостоятельно установит страховой тариф. Причем его показатель будет определяться, исходя из вида экономической деятельности, по наиболее высокому классу профессионального риска. Затем до 1 мая 2019 года Фонд социального страхования направит страхователю уведомление с установленным тарифом страховых взносов на травматизм. В результате организация должна будет пересчитать и доплатить весь размер взносов, начиная с января 2019 года по более высокому тарифу. Этот тариф будет действовать до конца 2019 года.

Как рассчитать взнос на травматизм в ФСС: формула и примерВ 2019 году работодатели рассчитывают страховые взносы на травматизм каждый месяц (с учетом начисления за истекшие 30 или 31 день). Для расчета платежей нужно воспользоваться такой формулой:

Страховые взносы = Б x Тариф, где:

- Б — база по взносам (размер полученных работником денежных средств, на основании которых рассчитывается взнос). Ограничений по этой сумме в действующем законодательстве нет;

- Т — тарифная ставка по взносам.

Для расчета базы необходимо использовать формулу:

Б = Выплаты физлицу по трудовому соглашению (или гражданско-правовому договору) — необлагаемые взносами выплаты.

К примеру: ООО «Панда» имеет такой вид деятельности как охота, отлов и отстрел диких животных, включая предоставление услуг в этих областях. Код деятельности по ОКВЭД — 01.70. Класс профессионального риска — 32. В марте 2019 года организация начислила сотрудникам зарплату 1 350 000 рублей. В числе выплат — материальная помощь в размере 21 000 рублей. Какой размер взносов нужно будет уплатить в ФСС?

1. Рассчитаем базу для начисления платежей:

Б = 1 350 000 — 21 000 = 1 329 000 рублей.

Тариф, который соответствует классу 32 — 8,5%.

2. Сумма отчислений на травматизм будет следующая:

Страховые взносы = 1 329 000×8,5% = 112 965 рублей нужно будет уплатить за травматизм в ФСС.

КБК страховых взносов на травматизм в 2019 году (после 1 января)В таблице ниже приведены актуальные КБК страховых взносов на травматизм 2019 года:

|

Страховые взносы на травматизм |

||

|

393 1 02 02050 07 1000 160 |

393 1 02 02050 07 3000 160 |

393 1 02 02050 07 2100 160 |

Уважаемые читатели! Материалы сайта сайт посвящены типовым способам решения налоговых и юридических вопросов, но каждый случай уникален.

Если вы хотите узнать, как решить именно ваш вопрос - обращайтесь . Это быстро и бесплатно! Также вы можете проконсультироваться по телефонам: МСК - 74999385226. СПБ - 78124673429. Регионы - 78003502369 доб. 257