Все работодатели, которые выплачивали в течение года работникам зарплату, учредителям дивиденды и т.д., обязаны подать в налоговую инспекцию об этом сведения. Эти сведения 2-НДФЛ по каждому физлицу.

Срок сдачи справок 2-НДФЛ - до 1 апреля следующего года, уведомлений о невозможности удержания налога – до 1 марта следующего года.

Если поданная в инспекцию справка 2-НДФЛ содержит ошибки, нужно это исправить. Исправления лучше сделать до того, как ошибку обнаружат налоговики. Тогда удастся избежать штрафа на 500 рублей за недостоверные сведения в справке.

По общему правилу, если налогоплательщик самостоятельно нашел и исправил ошибку, представив исправленный отчет, он освобождается от штрафа.

Нужно подать взамен ранее представленной справки корректировочную уточнением первичным .

При этом направлять в налоговую инспекцию все справки заново не нужно. Исправить нужно только ту справку, в которой была ошибка.

Уточненную справку 2-НДФЛ нужно подавать за тот год, в котором выплачен доход, не верно обложенный налогом.

Корректировочные сведения подают по форме, действовавшей в налоговом периоде, за который вносятся изменения.

Бланки формы 2-НДФЛ, действовавшие в последние годы:

В заголовке корректирующей справки нужно указать:

Разделы 1 – 5 корректирующей справки 2-НДФЛ нужно заполнить по той же форме и в том же порядке, что и первичной, только указав в них правильные данные.

О неудержанном или излишне удержанном налоге необходимо сообщить бывшему сотруднику и направить ему по почте такие же справки, что сданы в ИФНС.

Аннулирующая справка 2-НДФЛ подается, если ранее представленные сведения нужно полностью отменить.

Аннулирующую справку 2-НДФЛ нужно подавать по той же форме, что и первичную. В ней необходимо заполнить только заголовок и разделы 1 и 2 - данные о налоговом агенте и физлице.

В заголовке отменяющей формы указывается:

- номер первичной справки;

- номер корректировки – код 99

Все работодатели, которые выплачивали в течение года работникам зарплату, учредителям дивиденды и т.д., обязаны подать в налоговую инспекцию об этом сведения. Эти сведения о доходах подаются в форме справок 2-НДФЛ по каждому физлицу.

Срок сдачи справок 2-НДФЛ - до 1 апреля следующего года, уведомлений о невозможности удержания налога – до 1 марта следующего года.

Если поданная в инспекцию справка 2-НДФЛ содержит ошибки, нужно это исправить. Исправления лучше сделать до того, как ошибку обнаружат налоговики. Тогда удастся избежать штрафа на 500 рублей за недостоверные сведения в справке.

По общему правилу, если налогоплательщик самостоятельно нашел и исправил ошибку, представив исправленный отчет, он освобождается от штрафа.

Как исправить ошибку в 2-НДФЛ?Нужно подать взамен ранее представленной справки корректировочную 2-НДФЛ. Часто корректировку называют уточнением, а изначально представленный документ – первичным.

При этом направлять в налоговую инспекцию все справки заново не нужно. Исправить нужно только ту справку, в которой была ошибка.

Уточненную справку 2-НДФЛ нужно подавать за тот год, в котором выплачен доход, не верно обложенный налогом.

Корректировочные сведения подают по форме, действовавшей в налоговом периоде, за который вносятся изменения.

Бланки формы 2-НДФЛ, действовавшие в последние годы:

![]() Скачать бланк 2-НДФЛ (с 2017 года)

Скачать бланк 2-НДФЛ (с 2017 года)

![]() Скачать бланк 2-НДФЛ (с 2015 года по 2016 год)

Скачать бланк 2-НДФЛ (с 2015 года по 2016 год)

![]() Скачать бланк 2-НДФЛ (с 2013 года по 2014 год)

Скачать бланк 2-НДФЛ (с 2013 года по 2014 год)

![]() Скачать бланк 2-НДФЛ (с 2011 года по 2012 год)

Скачать бланк 2-НДФЛ (с 2011 года по 2012 год)

![]() Скачать бланк 2-НДФЛ (за 2010 год)

Скачать бланк 2-НДФЛ (за 2010 год)

В заголовке корректирующей справки нужно указать:

- номер справки (поле «N___») - номер ранее представленной справки;

- дату справки (поле «от __.__.____») - новую дату составления корректирующей справки;

- номер корректировки – номер исправления (01, 02 и т.д.). Например, «01» означает, что сданная ранее справка исправляется в первый раз.

Разделы 1 – 5 корректирующей справки 2-НДФЛ нужно заполнить по той же форме и в том же порядке, что и первичной, только указав в них правильные данные.

Пример. Исправление кода и суммы дохода в справке 2-НДФЛ.

|

Если у сотрудника компания удержала налог за прошлый год меньше, чем следовало, нужно сделать следующее.

Уплачивать НДФЛ за счет собственных средств налоговый агент не вправе

Излишне удержанный НДФЛВ случае излишне удержанного НДФЛ из доходов работника нужно:

Если работник, с которого в прошлом году недоудержали или излишне удержали НДФЛ, уже уволился, то действуйте следующим образом.

Недоудержание НДФЛ Переудержание НДФЛ

О неудержанном или излишне удержанном налоге необходимо сообщить бывшему сотруднику и направить ему по почте такие же справки, что сданы в ИФНС.

Как аннулировать справку 2-НДФЛ?

Аннулирующая справка 2-НДФЛ подается, если ранее представленные сведения нужно полностью отменить.

Аннулирующую справку 2-НДФЛ нужно подавать по той же форме, что и первичную. В ней необходимо заполнить только заголовок и разделы 1 и 2 - данные о налоговом агенте и физлице.

В заголовке отменяющей формы указывается:

- номер первичной справки;

- дата составления аннулирующей справки;

- номер корректировки – код 99

![]() Скачать пример аннулирующей справки 2-НДФЛ

Скачать пример аннулирующей справки 2-НДФЛ

- Как сдать справку о доходах по форме 2-НДФЛ

- Сообщение о невозможности удержать налог

- Коды доходов и вычетов в справке 2-НДФЛ

- Штрафы за нарушения при заполнении и сдаче 2-НДФЛ

- Корректировка дохода в сведениях персучета

В целях избежания негативных последствий налоговому агенту следует своевременно исправлять ошибки в справках 2-НДФЛ. С 1 января 2016 года вступила в силу () об установлении ответственности налоговых агентов за представление документов, содержащих недостоверные сведения (в том числе сведений по форме 2-НДФЛ) в виде штрафа в размере 500 рублей за каждый документ. Ранее законодательство предусматривало лишь ответственность за непредставление в установленный срок документов или иных сведений ().

Ответственность в виде штрафа за недостоверные сведения будет применяться и к сведениям, представленным за 2015 год. Поэтому налоговые органы будут уделять особое внимание полноте и достоверности представления налоговыми агентами сведений по форме 2-НДФЛ за 2015 год ().

При выявлении фактов представления документов, содержащих недостоверные сведения, должностным лицом налогового органа в течение 10 дней со дня выявления указанного нарушения должен быть составлен акт по утвержденной форме (). Акт вручается лицу, совершившему налоговое правонарушение, под расписку или передается иным способом, свидетельствующим о дате его получения ().

Однако штрафа можно избежать, если до получения такого акта налоговый агент самостоятельно выявит ошибки в представленных им справках по форме 2-НДФЛ и представит налоговому органу уточненные сведения (). Поэтому так важно своевременное выявление ошибок и подача корректирующих сведений.

Можно предположить, что недостоверными сведениями признается любая информация, которая приведет к затруднению или невозможности осуществления налоговым органом контроля данных о суммах НДФЛ, исчисленных с каждого налогоплательщика, налоговых вычетах, предоставленных ему, и т.п. Поэтому в случае выявления таких недостоверных сведений налоговому агенту стоит оперативно их исправить, направив в налоговый орган соответствующую информацию, даже в том случае, если такие сведения не влияют на сумму налога.

В 2016 году налоговые агенты представляли сведения о выплаченных доходах за 2015 год по обновленной форме 2-НДФЛ (утв. (далее – Справка 2-НДФЛ) и в соответствии с новым Порядком. Дополнительно были утверждены новые коды видов доходов и вычетов (), которые используются при заполнении Справки 2-НДФЛ.

Порядок исправления ошибок в Справке 2-НДФЛПорядком установлены новые правила исправления ошибок, для чего в заголовке Справки 2-НДФЛ предусмотрено поле "Номер корректировки":

- при составлении первичной формы Справки 2-НДФЛ проставляется "00";

- при составлении корректирующей Справки 2-НДФЛ взамен ранее представленной указывается значение на единицу больше, чем указано в предыдущей Справке по форме 2-НДФЛ ("01", "02" и так далее);

- при составлении аннулирующей Справки 2-НДФЛ взамен ранее представленной проставляется цифра "99".

Корректирующую форму Справки 2-НДФЛ подают, чтобы исправить ошибки в первичной форме. А аннулирующую – чтобы отменить сведения, которые вообще не нужно было представлять.

В случае если после отправки Справки 2-НДФЛ по телекоммуникационным каналам она не была принята налоговым органом (получен протокол, содержащий описание ошибок форматного контроля), то необходимо подавать не корректировку, а новую справку с тем же номером, указанием в поле "Номер корректировки" значения "00", но с указанием новой даты. То есть корректирующую Справку 2-НДФЛ подавать не надо, так как по данному физическому лицу Справка 2-НДФЛ налоговой инспекцией не принята и необходимо повторно отправить данные ( приказа ФНС России от 16.09.2011 № ММВ-7-3/576@).

Корректирующая Справка 2-НДФЛЕсли обнаружены ошибки в принятой налоговым органом Справке 2-НДФЛ, необходимо подать новую Справку 2-НДФЛ с правильными данными с указанием прежнего номера ранее представленной Справки 2-НДФЛ, но даты составления корректирующей. При этом если налоговый агент впервые уточняет сведения о доходах физического лица, то в поле "Номер корректировки" корректирующей Справки 2-НДФЛ необходимо поставить значение "01", если подается вторая корректирующая Справка 2-НДФЛ по этому же физическому лицу – "02" и т.д.

Количество корректирующих Справок 2-НДФЛ практически не ограничено – номер уточнения (корректировки) Справки по форме 2-НДФЛ может принимать значения от 01 до 98.

ПРИМЕР

Налоговый агент подал сведения о доходах физического лица, являющегося высококвалифицированным специалистом (), не имеющего на 31.12.2015 статуса резидента РФ, ошибочно указав в поле "Статус налогоплательщика" код "1", который применяется при подаче сведений о доходах, выплаченных физическим лицам – налоговым резидентам РФ. Впоследствии налоговым агентом ошибка была обнаружена и подана корректирующая Справка 2-НДФЛ (см. рис. 1, 2).

Рис. 1. Ошибочное указание неверного статуса налогоплательщика в первичной справке 2-НДФЛ

Рис. 2. Корректирующая справка при ошибочном указании неверного статуса налогоплательщика в первичной справке 2-НДФЛ

Важно верно указывать статус налогоплатека в поле "Статус налогоплательщика" даже в том случае, если к доходам различных категорий физических лиц применяется одинаковая ставка и на первый взгляд указание неверного кода статуса налогоплательщика (например, "1" вместо "3") не влияет на результат налогообложения.

Ведь несмотря на то, что доходы некоторых категорий лиц, не являющихся резидентами, могут облагаться по ставке 13 процентов (то есть как и доходы резидентов ()), в отношении таких доходов нормами установлены особые правила, исполнение которых должен проконтролировать налоговый орган, например:

- только к доходам, полученным резидентами и облагаемым по ставке 13 процентов (кроме доходов от долевого участия), могут применяться налоговые вычеты ( , );

- ставка 13 процентов применяется только к доходам от осуществления трудовой деятельности лиц, признаваемых высококвалифицированными специалистами, участниками Госпрограммы по оказанию содействия добровольному переселению в Россию соотечественников, проживающих за рубежом и иных лиц, указанных в , не являющихся налоговыми резидентами РФ.

Уточненная Справка 2-НДФЛ о доходах физического лица, которому налоговым агентом был произведен перерасчет НДФЛ за предшествующие налоговые периоды (например, за 2014 год), представляется по форме, действовавшей в том налоговом периоде, за который вносятся соответствующие изменения ( приказа ФНС России от 16.09.2011 № ММВ-7-3/576@).

ПРИМЕР

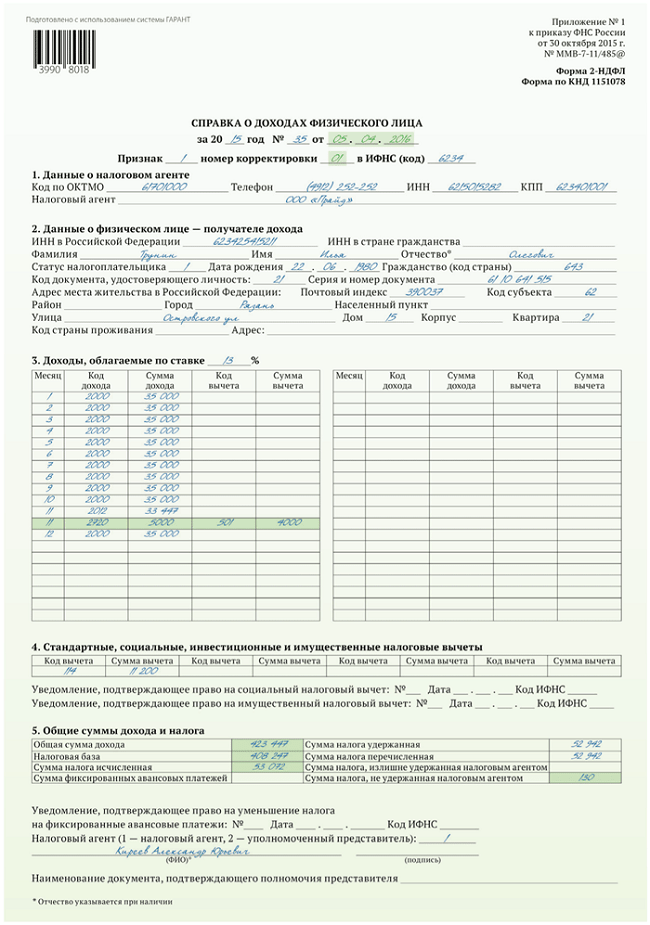

В апреле 2016 г. после сдачи сведений по форме 2-НДФЛ за 2015 г. была выявлена ошибка по исчисленному налогу у одного из сотрудников, связанная с неотражением суммы подарка стоимостью 5000 руб., полученного им от организации на юбилей в ноябре 2015 г. Бухгалтерией стоимость подарка уменьшена на 4000 руб. () и осуществлено доначисление налога. Поскольку доначисление налога произошло после подачи сведений за отчетный период, налоговому агенту помимо подачи корректирующей Справки 2-НДФЛ необходимо также проинформировать налоговый орган (и самого налогоплательщика) о сумме дохода и о невозможности удержать НДФЛ. Заполненные корректирующая Справка 2-НДФЛ и сообщение о невозможности удержать налог для примера 2 приведены на рис. 3, 4.

Рис. 3. Корректирующая справка 2-НДФЛ

Рис. 4. Сообщение о невозможности удержать НДФЛ

Сообщить о невозможности удержать НДФЛ налоговый агент обязан, даже если был пропущен установленный для этого срок () – 1 марта года, следующего за годом, в котором был выплачен доход.

При этом непредставление в установленный срок налоговым агентом в налоговые органы документов и (или) иных сведений, предусмотренных , влечет взыскание штрафа в размере 200 рублей за каждый непредставленный документ ().

Аннулирующая Справка 2-НДФЛВ форме аннулирующей справки 2-НДФЛ заполняются заголовок, все показатели раздела 1 "Данные о налоговом агенте" и раздела 2 "Данные о физическом лице – получателе дохода", указанные в представленной ранее Справке 2-НДФЛ. Остальные разделы (3, 4 и 5) Справки не заполняются.

ПРИМЕР

Сведения о доходах сотрудника обособленного подразделения, выплаченных ему за 2015 г., поданы по месту учета головной организации, что явилось нарушением (). При этом НДФЛ, исчисленный с его доходов, перечислялся в бюджет по месту нахождения обособленного подразделения (). Для исправления ошибки необходимо подать Справку по форме 2-НДФЛ по месту учета обособленного подразделения и аннулировать Справку 2-НДФЛ, поданную по месту учета головной организации (см. рис. 5, 6).

Рис. 5. Аннулирующая справка 2-НДФЛ по месту учета головной организации

Рис. 6. Верная справка 2-НДФЛ, поданная по месту учета обособленного подразделения

Ольга Ткач , эксперт службы Правового консалтинга ГАРАНТ

Добрый день, уважаемые читатели. Закончился очередной налоговый год, по результатам которого предприятие отчитывается за всех своих сотрудников перед ИФНС.

И сегодня мы поговорим о справках (Когда штат сотрудников более 25 человек, справки предоставляются в электронном виде. Если менее 25 человек, можно подать на бумаге) , точнее, о промахах и ошибках, допускаемых при сдаче этих справок.

Сегодня вы узнаете:

Первый вариант – это опоздание.

Если первое апреля прошло, а вы не сдавали справки в налоговую инспекцию (они принимаются ИФНС согласно приложенному реестру) , приготовьтесь заплатить штраф.

Если ваши справки не прошли входной контроль по какой-либо причине (неважно в бумажном или электронном виде вы отчитываетесь перед налоговой ) и исправить документы в срок не остается времени, то эти справки 2-НДФЛ также будут считаться не предоставленными.

При входном контроле проверяется заполнение всех обязательных полей документа

По результатам проверки выдается на руки или отправляется через оператора электронного документооборота протокол, с указанием не принятых справок и ошибок, обнаруженных в них.

Второй вариант – это, собственно, ошибки.

Например:

- ИНН есть, но другого человека;

- В фамилии пропущена буква;

- Улицу переименовали в прошлом году;

- Ошибки в округлении полученного дохода и т. д.

Принятые у вас (предпринимателей ) справки 2-НДФЛ далее подвергаются второй (камеральной) проверке. Налоговые инспекторы сверяют документы с базами данных для выявления всех неточностей и нарушений. Ранее достаточно было просто подать исправленные документы. С 2016 года ошибка бухгалтера стала стоить 500 рублей за каждую справку.

Пример: в программе настроено неправильное округление. У вас в штате двадцать пять сотрудников. Штраф составит двенадцать тысяч пятьсот рублей (25*500).

Как избежать штрафовИ что же нам делать? Ждать протокола камеральной проверки? Конечно же, нет. Сдали первичные справки и уложились в отведенный срок. Значит, двести рублей на каждого сотрудника уже «сэкономили».

Теперь без спешки еще раз проверяем каждый документ. Определенного срока подачи корректировок нет, но вы должны успеть до получения результата камеральной проверки налогового инспектора.

С 2016 года существуют два вида уточняющих справок:

- Аннулирующие;

- Корректирующие.

Из самого названия понятно, смысл этой справки отменить поданную ранее (первичная справка 2-НДФЛ была просто лишней). В обновленной форме справки появилось поле «номер корректировки».

При подаче первичной справки в поле проставляется «00». При подаче аннулирующей справки «99». Далее, нужно заполнить раздел 1 «Данные о налоговом агенте» и раздел 2 «Данные о физическом лице – получателе дохода». Оставшиеся разделы справки остаются пустыми

Пример: за сотрудника, который трудится в обособленном подразделении, бухгалтерия отчиталась по месту регистрации головного офиса. При этом начисления и оплата налога производились верно, т. е. в налоговую инспекцию обособленного подразделения. Необходимо отправить аннулирующую справку в ИФНС головного офиса и первоначальную налоговому инспектору обособленного подразделения (заметим, если справка по обособленному подразделению подается позже 1 апреля, придется заплатить за опоздание) .

Корректирующие уточняющие справкиЧтобы исправить сведения, поданные в первичной справке, вам нужно подать корректирующую. В поле «номер корректировки», в этом случае, проставляются цифры от «01» до «98», в зависимости от того какое по счету делается исправление.

Номер корректирующей справки соответствует первичной, а вот дата будет новая. Любая неточность в предоставленной справке ведет за собой целую цепочку нарушений, и как следствие, исправительных документов.

Рассмотрим некоторые из них:

Пример 1. Поле «статус налогоплательщика».

Казалось бы, какая мелочь, ведь суммы прописаны, налог удержан, чего придираться? Признак «статуса» в справке указан «1», т. е. резидент и налог с сотрудника удержан по ставке 13%.

После сдачи первичной 2-НДФЛ кадровики выяснили, что работник еще до конца отчетного года стал нерезидентом. А мы с вами помним, что нерезидент должен заплатить налог по ставке 30%. Поэтому налог за отчетный год пересчитываем.

Подаем корректирующую справку 2-НДФЛ с признаком 1 и «статусом налогоплательщика нерезидент (2)». Но не только. Удержать с работника оставшиеся 17% бухгалтер не может, так как отчетный период закончился. Поэтому подается справка с признаком «2». В которой аналогично заполняются поля 1 и 2.

В поле 3 указываются доходы, не вошедшие в налогооблагаемую базу ранее. В поле пять – сумма исчисленного и не удержанного налога.

Пример 2. После сдачи отчетности 2-НДФЛ бухгалтерия обнаружила свою ошибку.

Сотруднику в честь пятидесятилетия преподнесли ценный подарок на сумму 5000 рублей (превышающий лимит в 4000 р.) . Но сумма, в размере 1000 руб. не была учтена в качестве дохода, и налог не начислен. Значит, подаем корректирующую справку 2-НДФЛ с признаком «1», где в поле «доходы…» добавляем сумму этого презента.

Пересчитываем сумму налогооблагаемой базы и исчисленного налога. Указываем сумму не удержанного НДФЛ. Так как налог за подарок вами не удержан, нужно заполнить справку с признаком «2», в которой также указать сумму не удержанного НДФЛ.

В обоих случаях вам необходимо сообщить о сумме не удержанного налога сотруднику (налогоплательщику) . И не забыть оплатить пени, начисленные с суммы не уплаченного НДФЛ.

Пример 3. Ваша компания выдала беспроцентный заем (или просто простила не возвращенный подотчет) физическому лицу, не являющемуся сотрудником (может быть подрядчику).

В этом случае вы должны подать справку 2-НДФЛ с признаком «2» на сумму полученного дохода этим физлицом. А также письменно сообщить налогоплательщику о его задолженности перед бюджетом. Однако, необходимо уточнить, что за несообщение наказаний не предусмотрено.

Пример 4. Выясняется, что бухгалтер не указал льготы, имеющиеся у сотрудника (вычет на несовершеннолетних детей) .

Таким образом, он удержал у работника лишний НДФЛ. В этой ситуации нужно подать корректирующую справку, из которой будет видна излишне уплаченная в бюджет сумма налога.

А также, на основании письменного заявления работника, через банк вернуть ему эти деньги. При этом расчет с бюджетом откорректировать в текущем периоде за счет начислений НДФЛ этого сотрудника.

Пример 5.

Сотрудник обратился в свою ИФНС за возмещением НДФЛ.

После проведения камеральной проверки он получил отказ. Причина отказа – несоответствие в адресе. В результате сотрудник не получил свои деньги вовремя. А вам придется заплатить штраф и сдать корректирующую справку.

Итак, подведем итоги. Сдача отчетности 2-НДФЛ требует от бухгалтера внимания и ответственности, чтобы ваша компания смогла избежать любых недочетов (не пользовалась корректирующими и аннулирующими справками) нужно сдавать только первичные справки 2-НДФЛ.

Справка данной формы является одной из самых востребованных и часто запрашиваемых у работодателя . Предоставляться она может в различные государственные учреждения, поскольку является официальным документом, который подтверждает реальный доход физического лица.

Данный документ выдаётся только тем лицам, которые имеют официальную работу. В справке отражены реальные, т.е. «белые доходы», а другие выплаты, которые зачастую выдаются неофициально в конверте, в ней фигурировать не будут.

Справка по форме 2-НДФЛ выдаётся по первому требованию работника. Оформить её должен бухгалтер организации в течение трёх рабочих дней на официальном бланке, с подписью руководителя и печатью предприятия.

Справка может предоставляться:

- в финансовые организации, а именно, в банки для получения разного рода кредитов;

- в социальные отделы для получения детских пособий;

- при оформлении регистрации или визы;

- при получении налогового вычета.

За 2018 год отчёты в налоговую службу о доходах сотрудников необходимо сдать в срок до 1 апреля 2019. В случае нарушения сроков предоставления отчётности, работодателя ждёт привлечение к ответственности. За каждый документ, который был сдан не вовремя, налогоплательщику придётся заплатить штраф в размере 200 рублей, если уплата проходила от организации, 300-500 руб. — в случае должностного лица.

В каких случаях производится корректировка справкиНалоговые агенты предоставляют справку 2-НДФЛ в налоговую службу, информируя тем самым надзорный орган о размерах доходов каждого сотрудника . Расчётный период, который указывается в справке, составляет один год.

Она является официальным документом, ошибок в котором быть не должно. При возникновении претензий со стороны налоговиков к данным в справке, налоговый агент будет оштрафован на сумму 500 рублей. Именно поэтому при её оформлении нужно быть внимательным и не допускать ошибок и неточностей.

В том случае, если ошибка всё-таки была допущена, то её возможно исправить. При оформлении корректирующей справки в соответствующем поле с номером проставляются числа 01, 02, 03 и т.д. Этот номер соответствует количеству выполненных корректировок . Данную форму оформляют для того, чтобы исправить неточности в первой форме.

В полученной справке ставится фактическая дата её заполнения, а не то число, которое было указано в первом варианте – исходнике. Число корректирующих справок может быть каким угодно — до 98 точно, потому что число 99 используется для обозначения аннулирующей справки.

Корректировку справки по форме 2-НДФЛ производит налоговый агент в лице бухгалтера предприятия. Он исправляет ошибки в первом варианте отчёта и отправляет в налоговую службу на проверку новый документ.

Инструкция по подаче корректировкиВ том случае, если после предоставления в налоговую службу справки 2-НДФЛ, она так и не была принята надзорным органом, то подавать необходимо не корректирующую справку, а обычную с тем же номером, но с новой датой. В таком случае придётся заплатить штраф .

Если налоговый агент самостоятельно обнаружил ошибку в справке, которая уже отправлена в налоговую, но ещё не проверена, то ему необходимо составить корректирующий документ , в котором будут устранены ошибки. Штраф в таком случае платить не придётся.

Заполнение формыЗаполняется корректирующая справка так же, как и первоисточник, изменяется только дата. Номер справки сохраняется, указывается только номер корректировки в соответствующей графе. Стоит запомнить, что исправленная справка за определённый налоговый период подаётся в той форме, какой она подавалась изначально.

Способы подачиСправки по форме 2-НДФЛ, в том числе и корректирующая, подаются в налоговый орган следующими способами :

- в электронном виде или же на электронных носителях в том случае, если число сотрудников организации в расчётном периоде было 10 и более человек;

- в электронном или бумажном формате, если в расчётном периоде в организации числилось 9 и менее работников.

В том случае, если в налоговую службу предоставляется корректирующая справка, то в ней необходимо указывать только ту информацию, которая была исправлена. В противном случае справка принята налоговой службой не будет и придётся по новой составлять корректирующий бланк и отправлять на проверку.

Перечень требованийДля отправки корректирующего документа необходимо выполнения таких требований:

- в графе с номером корректировки должен быть указан номер, который на одно значение больше, чем предыдущий вариант;

- в отчётный документ должны входить только те документы, по которым были внесены изменения;

- номера справок, которые отправляются повторно, обязаны совпадать с номерами тех документов, которые ранее отправлялись и были приняты;

- в том случае, если есть необходимость отправить только одну справку, ей необходимо присвоить следующий по порядку номер (например, если было отправлено 30 справок, то забытая справка будет под номером 31).

Бывают случаи, когда имеется необходимость провести корректировку личных данных (номера паспорта, ИНН, адреса и т. д.). Тогда нужно составить отчёт, который будет включать исправленную справку с устранёнными ошибками.

Если из налоговой службы придёт отказ в принятии корректирующего документа с пояснением, что справка была принята ранее с другими данными, то необходимо обратиться с просьбой принять новый отчёт. Можно ещё обратиться к сотруднику налоговой службы с просьбой удалить некорректно оформленную справку, чтобы можно было отправить правильный вариант с сохранением нумерации.

Нужно понимать то, что если исходный вариант справки не был принят налоговиками, то нужно отправлять новый вариант, который будет содержать исправления и новую дату, а номер будет сохранён старый. Корректировка отправляется только в том случае, если отчёт, который содержит справку, ещё не проверен и не принят .

Также исправленный вариант справки 2-НДФЛ отправляется тогда, когда справки были приняты, а потом налоговый агент обнаружил какую-либо ошибку. Тогда в справке указываются только те данные, которые были неверно указаны в первом варианте отчётного документа.

Образцы 2-НДФЛДалее представлены заполненные варианты справок с формой 2-НДФЛ. Первая справка (Рис.1) – это начальный вариант, с имеющейся ошибкой в номере, который присваивается налогоплательщику (резиденту). Вторая справка (Рис.2) – это корректирующая справка, в которой ошибка была исправлена.

Ознакомиться с вариантами справок можно ниже.

Аннулирование справкиДанная процедура необходима в том случае, если нужно аннулировать выпущенную справку, которая была отправлена в налоговую по ошибке. Также это необходимо в случае составления и отправления справки не на того работника или не в то отделение налоговой службы.

Запрашивать возвращения справки необходимо тогда, когда отправка сведений была ошибочная. Аннулировать справку по форме 2-НДФЛ нужно, если:

- справка составлена и отправлена на того работника, которого не существует;

- отчётный документ на одного служащего отправлен в налоговую инспекцию несколько раз;

- за отчётный период, который отражается в справке, у сотрудника отсутствовал доход, облагаемый НДФЛ;

- отчёт отправлен не в то отделение налоговой инспекции, к которому налоговый агент не имеет отношения и не прикреплён;

- производить уплату налога и отчитываться за него должен сам работник, а не организация в лице налогового агента.

При оформлении корректирующей справки заполняется только раздел 1 и раздел 2. Все остальные данные не заполняются. В графу с номером корректировки ставится значение 99.

Например, у фирмы имеется головной офис и несколько подразделений, которые находятся на разной территории. По ошибке отчёты, которые содержат справки о доходах сотрудников одного из подразделений, были направлены в ту налоговую службу, к которой относится только головное предприятие.

В таком случае в это отделение нужно направить аннулирующую справку, а затем перенаправить соответствующий документ в тот отдел налоговой службы, к которой относится данное подразделение.

ЗаключениеЛюбая отчётность, которую работодатели или частные лица сдают в налоговую, строго регламентирована по форме и срокам сдачи . Эти нормы есть и у отчётной документации, которая включает в себя справки по форме 2-НДФЛ.

За нарушения сроков сдачи, а также за предоставление ложной информации, которая указана в этих документах, отчётное лицо ждёт наказание. Если в предыдущие года за ошибки в справке 2-НДФЛ налогового агента не наказывали, а просто предоставляли возможность исправить неверные данные, то с недавнего времени налоговое законодательство предусматривает штраф за такого рода нарушения.

Налоговый агент должен помнить, что сдавать отчёты нужно вовремя, а также тщательно проверять все данные, которые он предоставляет в надзорный орган. Если выполнять эти простые правила, то ни о каких штрафах не будет идти речь.

Но от ошибки никто не застрахован. В случае своевременного обнаружения неточностей в справке, которая уже была отправлена на проверку в налоговую службу, бухгалтер предприятия может выполнить корректировку данных или вовсе их отозвать . В этом случае заполняются корректирующая или аннулирующая справки.

Если исправленный вариант отправлен в налоговую до того момента, как проверяющая сторона обнаружит ошибки, то никакого штрафа платить не придётся. Самое главное – это вовремя обнаружить ошибку и поспешить её исправить.

В целях избежания негативных последствий налоговому агенту следует своевременно исправлять ошибки в справках 2-НДФЛ. С 1 января 2016 года вступила в силу статья 126.1 Налогового кодекса (Федеральный закон от 02.05.2015 № 113-ФЗ) об установлении ответственности налоговых агентов за представление документов, содержащих недостоверные сведения (в том числе сведений по форме 2-НДФЛ) в виде штрафа в размере 500 рублей за каждый документ. Ранее законодательство предусматривало лишь ответственность за непредставление в установленный срок документов или иных сведений (ст. 126 НК РФ).

Ответственность в виде штрафа за недостоверные сведения будет применяться и к сведениям, представленным за 2015 год. Поэтому налоговые органы будут уделять особое внимание полноте и достоверности представления налоговыми агентами сведений по форме 2-НДФЛ за 2015 год (письмо ФНС России от 18.12.2015 № БС-4-11/22203@).

При выявлении фактов представления документов, содержащих недостоверные сведения, должностным лицом налогового органа в течение 10 дней со дня выявления указанного нарушения должен быть составлен акт по утвержденной форме (приказ ФНС России от 08.05.2015 № ММВ-7-2/189@). Акт вручается лицу, совершившему налоговое правонарушение, под расписку или передается иным способом, свидетельствующим о дате его получения (ст. 101.4 НК РФ).

Однако штрафа можно избежать, если до получения такого акта самостоятельно выявит ошибки в представленных им справках по форме 2-НДФЛ и представит налоговому органу уточненные сведения (п. 2 ст. 126.1 НК РФ). Поэтому так важно своевременное выявление ошибок и подача корректирующих сведений.

Ни Налоговый кодекс, ни Порядок заполнения формы сведений о доходах физического лица (утв. приказом ФНС России от 30.10.2015 № ММВ-7-11/485@ (далее - Порядок)) не раскрывают понятия "недостоверные сведения". Помимо ошибок, влияющих на размер дохода и сумму налога, недостоверными сведениями также могут быть признаны неточности в персональных данных налогоплательщика. В частности, признаются недостоверными сведения, содержащие некорректный ИНН (присвоенный иному физическому лицу). Поэтому если нет уверенности в правильности ИНН, лучше его вообще не указывать, ведь сведения по форме 2-НДФЛ без указания ИНН считаются прошедшими форматно-логический контроль и подлежат приему (письмо ФНС России от 09.03.2016 № БС-4-11/3697@).

Можно предположить, что недостоверными сведениями признается любая информация, которая приведет к затруднению или невозможности осуществления налоговым органом контроля данных о суммах НДФЛ, исчисленных с каждого налогоплательщика, налоговых вычетах, предоставленных ему, и т.п. Поэтому в случае выявления таких недостоверных сведений налоговому агенту стоит оперативно их исправить, направив в налоговый орган соответствующую информацию, даже в том случае, если такие сведения не влияют на сумму налога.

В 2016 году налоговые агенты представляли сведения о выплаченных доходах за 2015 год по обновленной форме 2-НДФЛ (утв. приказом ФНС России от 30.10.2015 № ММВ-7-11/485@ (далее - Справка 2-НДФЛ) и в соответствии с новым Порядком. Дополнительно были утверждены новые коды видов доходов и вычетов (приказ ФНС России от 10.09.2015 № ММВ-7-11/387@), которые используются при заполнении Справки 2-НДФЛ.

Порядок исправления ошибок в Справке 2-НДФЛПорядком установлены новые правила исправления ошибок, для чего в заголовке Справки 2-НДФЛ предусмотрено поле "Номер корректировки":

При составлении первичной формы Справки 2-НДФЛ проставляется "00";

При составлении корректирующей Справки 2-НДФЛ взамен ранее представленной указывается значение на единицу больше, чем указано в предыдущей Справке по форме 2-НДФЛ ("01", "02" и так далее);

При составлении аннулирующей Справки 2-НДФЛ взамен ранее представленной проставляется цифра "99".

Корректирующую форму Справки 2-НДФЛ подают, чтобы исправить ошибки в первичной форме. А аннулирующую - чтобы отменить сведения, которые вообще не нужно было представлять.

В случае если после отправки Справки 2-НДФЛ по телекоммуникационным каналам она не была принята налоговым органом (получен протокол, содержащий описание ошибок форматного контроля), то необходимо подавать не корректировку, а новую справку с тем же номером, указанием в поле "Номер корректировки" значения "00", но с указанием новой даты. То есть корректирующую Справку 2-НДФЛ подавать не надо, так как по данному физическому лицу Справка 2-НДФЛ налоговой инспекцией не принята и необходимо повторно отправить данные (п. 14 приказа ФНС России от 16.09.2011 № ММВ-7-3/576@).

Корректирующая справка 2-НДФЛЕсли обнаружены ошибки в принятой налоговым органом Справке 2-НДФЛ, необходимо подать новую Справку 2-НДФЛ с правильными данными с указанием прежнего номера ранее представленной Справки 2-НДФЛ, но даты составления корректирующей. При этом если налоговый агент впервые уточняет сведения о доходах физического лица, то в поле "Номер корректировки" корректирующей Справки 2-НДФЛ необходимо поставить значение "01", если подается вторая корректирующая Справка 2-НДФЛ по этому же физическому лицу - "02" и т.д.

Количество корректирующих Справок 2-НДФЛ практически не ограничено - номер уточнения (корректировки) Справки по форме 2-НДФЛ может принимать значения от 01 до 98.

Пример 1

Налоговый агент подал сведения о доходах физического лица, являющегося высококвалифицированным специалистом (Федеральный закон от 25.07.2002 № 115-ФЗ), не имеющего на 31.12.2015 статуса резидента РФ, ошибочно указав в поле "Статус налогоплательщика" код "1", который применяется при подаче сведений о доходах, выплаченных физическим лицам - налоговым резидентам РФ. Впоследствии налоговым агентом ошибка была обнаружена и подана корректирующая Справка 2-НДФЛ (см. рис. 1, 2).

Важно верно указывать статус налогоплательщика в поле "Статус налогоплательщика" даже в том случае, если к доходам различных категорий физических лиц применяется одинаковая ставка и на первый взгляд указание неверного кода статуса налогоплательщика (например, "1" вместо "3") не влияет на результат налогообложения.

Ведь несмотря на то, что доходы некоторых категорий лиц, не являющихся резидентами, могут облагаться по ставке 13 процентов (то есть как и доходы резидентов (п. 1 ст. 224 НК РФ)), в отношении таких доходов нормами главы 23 Налогового кодекса установлены особые правила, исполнение которых должен проконтролировать налоговый орган, например:

Только к доходам, полученным резидентами и облагаемым по ставке 13 процентов (кроме доходов от долевого участия), могут применяться налоговые вычеты (ст. 218-221, п. 3 ст. 210 НК РФ);

Ставка 13 процентов применяется только к доходам от осуществления трудовой деятельности лиц, признаваемых высококвалифицированными специалистами, участниками Госпрограммы по оказанию содействия добровольному переселению в Россию соотечественников, проживающих за рубежом и иных лиц, указанных в абзацах 4-7 пункта 3 статьи 224 Налогового кодекса, не являющихся налоговыми резидентами РФ.

Уточненная Справка 2-НДФЛ о доходах физического лица, которому налоговым агентом был произведен перерасчет НДФЛ за предшествующие налоговые периоды (например, за 2014 год), представляется по форме, действовавшей в том налоговом периоде, за который вносятся соответствующие изменения (п. 5 приказа ФНС России от 16.09.2011 № ММВ-7-3/576@).

Пример 2

В апреле 2016 г. после сдачи сведений по форме 2-НДФЛ за 2015 г. была выявлена ошибка по исчисленному налогу у одного из сотрудников, связанная с неотражением суммы подарка стоимостью 5000 руб., полученного им от организации на юбилей в ноябре 2015 г. Бухгалтерией стоимость подарка уменьшена на 4000 руб. (п. 28 ст. 217 НК РФ) и осуществлено доначисление налога.

Поскольку доначисление налога произошло после подачи сведений за , налоговому агенту помимо подачи корректирующей Справки 2-НДФЛ необходимо также проинформировать налоговый орган (и самого налогоплательщика) о сумме дохода и о невозможности удержать НДФЛ.

Заполненные корректирующая Справка 2-НДФЛ и сообщение о невозможности удержать для примера 2 приведены на рис. 3, 4.

Сообщить о невозможности удержать НДФЛ налоговый агент обязан, даже если был пропущен установленный для этого срок (п. 5 ст. 226 НК РФ) - 1 марта года, следующего за годом, в котором был выплачен доход.

При этом непредставление в установленный срок налоговым агентом в налоговые органы документов и (или) иных сведений, предусмотренных Налоговым кодексом, влечет взыскание штрафа в размере 200 рублей за каждый непредставленный документ (п. 1 ст. 126 НК РФ).

Аннулирующая Справка 2-НДФЛВ форме аннулирующей справки 2-НДФЛ заполняются заголовок, все показатели раздела 1 "Данные о налоговом агенте" и раздела 2 "Данные о физическом лице - получателе дохода", указанные в представленной ранее Справке 2-НДФЛ. Остальные разделы (3, 4 и 5) Справки не заполняются.

Пример 3

Сведения о доходах сотрудника обособленного подразделения, выплаченных ему за 2015 г., поданы по месту учета головной организации, что явилось нарушением (п. 2 ст. 230 НК РФ). При этом НДФЛ, исчисленный с его доходов, перечислялся в бюджет по месту нахождения обособленного подразделения (п. 7 ст. 226 НК РФ).

Для исправления ошибки необходимо подать Справку по форме 2-НДФЛ по месту учета обособленного подразделения и аннулировать Справку 2-НДФЛ, поданную по месту учета головной организации (см. рис. 5, 6).