Дебиторская задолженность — это долги контрагентов перед вашей компанией. Если суммы нельзя взыскать с контрагента, то долг становится безнадежным. Его можно списать, но делать в бухгалтерском и налоговом учете надо по разным правилам. В статье мы простыми словами расскажем, что это такое, приведем виды и сроки погашения.

Налоговики и судьи ввели новый запрет, из-за которого компаниям стало сложнее списывать дебиторку.

Понятие дебиторской задолженности

Сформируйте оборотно-сальдовую ведомость по своей организации. Видите в дебетовое сальдо по счетам расчетов (60, 62, 66, 67, 68, 69, 70, 73, 75, 76)? Это и есть дебиторская задолженность предприятия - сумма, которую вашей компании, должны другие организации, граждане, бюджет и внебюджетные фонды.

Проверьте срок давности по долгам контрагентов. В случае, если в учете присутствует безнадежная задолженность, то ее необходимо списать . О том, как это правильно сделать, рассказали эксперты Ситемы Главбух .

Что входит в дебиторскую задолженность? К ней относятся долги:

- покупателей и заказчиков (счет 62);

- поставщиков и подрядчиков по уплаченным им авансам, а также по признанным или присужденным судом претензиям (счета , );

- страховых организаций по выплате страхового возмещения, организаций-эмитентов ценных бумаг, которыми владеет организация, по выплате дивидендов и т. д. (счет 76);

- бюджета и государственных внебюджетных фондов по возврату (зачету) излишне уплаченных налогов и взносов (счета , );

- работников перед организацией - по займам, выданным под отчет суммам, возмещению ущерба и т. п. (счета , , );

- учредителей по вкладам в уставный капитал (счет 75).

То есть, структура или состав дебиторской задолженности характеризуются тем, как долги образовались:

- при продаже товаров (работ, услуг) на условиях отсрочки платежа. Дебиторка появляется в момент, когда вы отгрузили контрагенту товар, начали для него выполнять работы, оказывать услуги, а оплату еще не получили;

- при закупке сырья или иной продукции по предоплате на условиях отсрочки поставки;

- при переплате налогов (сборов);

- выдаче сотрудникам в подотчет денежных средств.

Чем дебиторская задолженность отличается от кредиторской

На практике часто возникает вопрос - дебиторская задолженность - это мы должны или нам? Ответ следующий: Дебиторка — это то, что причитается вашей организации, однако еще не получено ею (по сути имущественное право). Если бы была должна компания, то эта сумма для нее была б кредиторской задолженностью.

Дебиторская задолженность относится к оборотным активам компании вне зависимости от срока ее погашения. Не все виды дебиторки показывают по одноименной строке баланса. К примеру, долги поставщиков или подрядчиков по авансам, уплаченным по договору, связанному с приобретением (созданием) объектов внеоборотных активов, отражают в разделе I баланса «Внеоборотные активы».

Что относится к дебиторской задолженности, выяснили. Теперь разберемся с классификацией.

Мудреные договоры мешают компаниям списывать дебиторку. Если договор составлен так, что продавец не может взыскать с покупателя пени за просрочку оплаты, — это признак фиктивности сделки. Налоговики вправе пересчитать налог на прибыль, если докажут, что резерв по долгам создан искусственно.

Виды дебиторской задолженности

В зависимости от критерия классификации выделяют различные виды дебиторки.

По порядку возникновения дебиторку разделяют:

- на нормальную, возникшую в рамках кредитной политики организации, установленных стандартов оценки кредитоспособности клиентов и определенных лимитов кредитования контрагентов;

- неоправданную, возникшую в результате нарушения установленных в организации требований регламентов и норм предоставления контрагентам отсрочки платежа, порядка отпуска ТМЦ и т. п.

По критерию просроченности платежа выделяют:

- плановую дебиторку, по которой сроки погашения еще не наступили;

- просроченные долги, по которым сроки погашения подошли, а платеж не поступил.

По длительности просрочки выделяют различные группы дебиторки. Например, просрочка по которым до 45 дней, от 45 до 90 дней, и т. п.

По критерию реальности взыскания выделяют:

- реальные ко взысканию долги;

- проблемные (сомнительные);

- безнадежные.

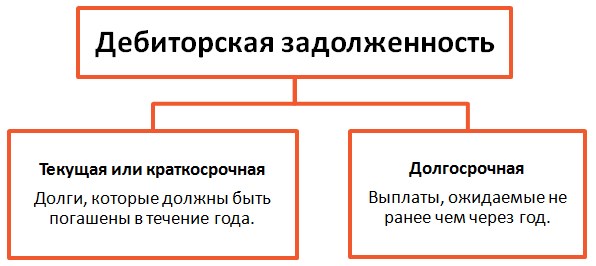

Краткосрочная

Значительную часть дебиторки относят к текущей или краткосрочной задолженности, поскольку срок погашения наступит в течение 12 месяцев после отчетной даты. Остальная дебиторка долгосрочная. Это, например, займы, предоставленные контрагентам на срок более года.

Сомнительная

Дебиторка, которая не погашена или с высокой степенью вероятности не будет погашена в срок, установленный договором, и не обеспечена соответствующими гарантиями, в бухучете считается сомнительным долгом (п. 70 Положения по ведению бухгалтерского учета и отчетности). Каждый раз, когда выявлена сомнительная дебиторка, в бухучете формируют одноименный резерв. Это требуется для того, чтобы отчетность организации отражала истинный финансовый результат и объем реальных обязательств покупателей и заказчиков.

В налоговом учете резервы по сомнительным долгам создают добровольно, а на сумму резерва уменьшают налогооблагаемую прибыль (п. 5 ст. 266 НК РФ). Порядок формирования резерва регламентирован в статье 266 Налогового кодекса РФ. Он отличается от правил в бухучете. В частности, сомнительной признается только просроченная задолженность, которая связана с реализацией товаров, работ или услуг. Резерв создают только в том случае, если просрочка составляет более 45 дней.

Безнадежная

Безнадежный долг - долг, который фактически невозможно взыскать с контрагента (п. 77 Положения по ведению бухгалтерского учета и отчетности, п. 2 ст. 266 НК РФ):

- истекли сроки исковой давности (ст. 196 ГК РФ);

- обязательства прекращены в соответствии с гражданским законодательством из-за того, что их невозможно исполнить. Например, из-за форс-мажорных обстоятельств (ст. 416 ГК РФ), ликвидации организации-должника (ст. 419 ГК РФ), акта органа государственной власти или органа местного самоуправления (ст. 417 ГК РФ).

Для целей налогообложения безнадежными также признаются долги, невозможность взыскания которых подтверждена постановлением судебного пристава-исполнителя, вынесенным в связи с окончанием исполнительного производства.

Таблица видов дебиторской задолженности

|

Критерий |

Классификация |

|

Связанная с приобретением МПЗ, работ, услуг |

|

|

Не связанная с приобретением МПЗ, работ, услуг |

|

|

По порядку возникновения |

Нормальная |

|

Неоправданная |

|

|

По продолжительности |

Текущая (краткосрочная) |

|

Долгосрочная |

|

|

По возможности исполнить обязательства |

Плановая |

|

Просроченная: |

|

|

По критерию реальности взыскания |

Реальная к взысканию |

|

Сомнительная |

|

|

Безнадежная |

Как обойти новый запрет ФНС и списывать дебиторку, когда вам удобно

ФНС запретила включать дебиторку в расходы, если компания забыла сделать это вовремя. Но есть законный способ обойти это требование. Мы подготовили инструкцию,

Управление дебиторской задолженностью

По общему правилу задолженность, которая отражается на соответствующих бухгалтерских счетах, оценивается по номиналу - исходя из тех сумм, которые предъявлены компанией ее контрагентам (контрагентами) либо фактически уплачены или начислены. При оценке рыночной стоимости дебиторской задолженности принимают во внимание вероятность того, что она не будет погашена.

При этом учтите, что сомнительным долгом считается не только просроченная дебиторка, но и долги, срок оплаты которой еще не наступил (например, если организация-контрагент находится в стадии банкротства). В то же время, задолженность бывает просроченной, но не сомнительной - скажем, если у покупателя временные затруднения, но он гарантирует оплату в более поздние сроки.

В любом случае для создания резерва по сомнительным долгам в бухгалтерском учете необходимо не только просмотреть и выявить долги, вызывающие сомнения, но и оценить вероятность погашения (непогашения), чтобы обоснованно рассчитать сумму резерва.Методику оценки дебиторской задолженности и порядок формирования резерва определяют в учетной политике.

Работа с дебиторской задолженностью

Дебиторская задолженность представляет собой изъятие из хозяйственного оборота собственных оборотных средств, что сопровождается косвенными потерями в доходах организации. Поэтому с такими долгами придется работать. Как работать с дебиторской задолженностью?

Необходимо администрирование дебиторской задолженности, контроль над своевременным поступлением средств от покупателей и заказчиков, поскольку от этого зависит не только благополучие, но и выживание компании. Контроль нужен постоянный, а не время от времени. Также придется выработать определенную политику в области условий взимания оплаты. Иногда контрагенты ликвидируются, а долги не гасят. О том, рассказали эксперты .

Наращивать дебиторку никто не желает. Все стремятся расширить продажи - увеличить выручку, но при этом обеспечить эффективную собираемость и постоянный приток денежных средств.

Предоставлять мягкие условия оплаты невыгодно. Так как рост активов (в рассматриваемом случае в виде дебиторки) всегда сопровождается соответствующим увеличением пассивов (в данном случае - за счет той прибыли, которая формируется в момент признания неоплаченной выручки). Но эта прибыль только на бумаге. А фактически дебиторка - это те средства, которые выданы в долг покупателю (заказчику и т. д.), тем самым изъяты из оборота фирмы, то есть из средств, предназначенных на оплату труда, покупку материалов, содержание имущества.

Когда возникает дебиторская задолженность? В тех случаях, когда покупателям (заказчикам) предоставляют отсрочку. Поэтому, предоставляя отсрочку, учтите в цене договора дополнительные затраты, например, установите разные цены при оплате сразу и через какой-то срок.

Кроме того, надо принимать во внимание и риск того, что дебиторка не будет погашена. Чем больше у организации должников, тем такая вероятность выше (кто-то обанкротился, исчез и т. п.).

В результате информация о дебиторке анализируется за предшествующие годы и можно определить примерную величину (процент) безнадежных долгов, которые в итоге остаются непогашенными. И также учесть это при формировании финансовой политики.

При управлении дебиторкой для снижения рисков применяют методы:

- лимитирование долгов (установление максимальной суммы по одному контрагенту);

- ограничение периода рассрочки или отсрочки платежа;

- установление жестких санкций за несвоевременное погашение долгов;

- обязательная проверка платежеспособности новых и существующих партнеров, а также ведение «досье клиентов» с целью их ранжирования (деления на надежных, сомнительных, нежелательных и т. д.) для установления разных условий сотрудничества.

Решая, как бороться с дебиторской задолженностью, избегайте крайностей.

Дело в том, что при жесткой политике управления дебиторкой ее качество повысится, но есть риск потерять или упустить часть заказчиков (партнеров), которые уйдут к конкурентам. А излишне либеральная политика, приведя на начальном этапе к росту продаж, впоследствии оборачивается большими издержками (затратами на претензии, суды и т. д.) либо нереальностью взыскания выручки.

Инвентаризация дебиторки

Поскольку информация о дебиторской задолженности отражается в бухгалтерской отчетности - как в балансе, так и в приложениях (с расшифровками относительно структуры долгов), она должна быть достоверной и точной, а подтверждается это результатами инвентаризации.

Как минимум один раз в год - перед составлением годовой бухгалтерской отчетности по состоянию на 31 декабря отчетного года компании проводят полную инвентаризацию всех видов дебиторки. Если организация формирует резерв по сомнительным долгам в целях налогообложения прибыли, инвентаризации проводятся чаще - ежеквартально или ежемесячно. Поскольку на основании такой инвентаризации определяют суммы резерва (п. 4 ст. 266 Налогового кодекса РФ).

Процедура инвентаризации расчетов отличается от процедуры инвентаризации материальных ценностей - наличие долгов и их размеры определяются исходя из первичных учетных документов, а также в результате взаимных сверок с контрагентами.

Шаблоны, которые ускорят сверку с контрагентами и снимут расхождения

Подотчетные лица обязаны представлять авансовый отчет в срок, не превышающий трех рабочих дней после дня истечения срока, на который выданы наличные деньги, или со дня выхода на работу (к примеру, после возвращения из командировки). Но вот срок, на который выдаются наличные деньги устанавливается руководителем организации - он указывает в приказе или на заявлении подотчетного лица (п. 6.3 Указаний Банка России от 11 марта 2014 № 3210-У).

По налогам, страховым взносам и иных обязательным платежам срок погашения установлен Налоговым кодексом РФ и Федеральным законом от 24 июля 1998 г. №125-ФЗ (по взносам на страхование от несчастных случаев на производстве).

Для договоров (поставки, подряда, оказания услуг и пр.) сроки погашения устанавливаются по соглашению сторон. Средний период погашения дебиторской задолженности рассчитывается как произведение периода в днях и дебиторской задолженность в рублях, разделенное на выручку от всех видов продаж.

То есть чтобы определить срок погашения дебиторской задолженности по балансу, формулу бухгалтер должен брать такую:

Чем больше показатель, тем выше риск того, что долг не будет погашен.

Подробнее о том, как составить бухгалтерскую отчетность и отразить в ней дебиторскую и кредиторскую задолженность, рассказали эксперты .

Общий срок исковой давности, согласно статье 196 Гражданского кодекса РФ, составляет три года. По его истечении, а также в случае, если долг признается безнадежным до истечения срока исковой давности (скажем, если организация-должник ликвидирована), долг списывают.

Чаще, конечно, списывается дебиторка с истекшим сроком исковой давности или признанная безнадежной. Какой срок исковой давности действует для взыскания задолженности >>>

Если создавался резерв, долги списывают за счет его средств. Если суммы резерва недостаточно, разница относится на прочие расходы - в дебет счета 91 «Прочие доходы и расходы» (ПБУ 10/99). Если резерва не было, вся сумма списывается в дебет счета 91 . При этом ее необходимо одновременно принять на забалансовый счет 007 «Списанная в убыток задолженность неплатежеспособных дебиторов», где она продолжает учитываться в течение пяти лет (на случай возможности получения от должника). И лишь по истечении этого срока долг списывают с учета.

В налоговом учете списанные суммы безнадежных долгов учитываются во внереализационных расходах. А при создании резерва по сомнительным долгам - за счет средств резерва. Суммы, не покрытые за счет средств резерва, также относятся к внереализационным расходам.

Дебиторка в отчетности

Опытному специалисту не обязательно высчитывать все коэффициенты (их множество). Достаточно посмотреть на показатели баланса - на величину кредиторской и дебиторской задолженности, а также на итоговые значения разделов и бухгалтерского баланса. В разделе V баланса отражается только задолженность, которая должна быть погашена в ближайшее время (в течение 12 месяцев). О том, как списать дебиторку, показали эксперты .

Если краткосрочные обязательства превышают оборотные активы, это означает, что у организации отсутствует собственный оборотный капитал, положение кризисное и требует радикальных мер. Ведь получается, что для погашения краткосрочных долгов не хватит не только тех денег, которые уже есть (на счетах, во вкладах, в ценных бумагах) и будут получены с покупателей при погашения дебиторки, но и тех, которые можно выручить, распродав запасы (не только продукцию, но также сырье, материалы и другие ценности).

Придется привлекать дополнительные ресурсы: либо продавать часть внеоборотных активов (что непросто сделать быстро и по приемлемой цене), либо прибегать к помощи учредителей, либо изыскивать иные источники финансирования - заемные и другие средства (что при таком положении фирмы также проблематично).

В идеале дебиторка и кредиторка должны быть сопоставимыми по объемам с небольшим перевесом в пользу дебиторской задолженности.

Как продать дебиторку

Передать свои права другому лицу кредитор может:

- по договору цессии или, как еще его называют - договору уступки права требования;

- на основании закона. Например, по решению суда, при реорганизации организации.

Кредитор вправе уступить свои права другому лицу по договору цессии. Его еще называют договором уступки права требования. Такой договор заключите в той же форме, что и первоначальный:

- в простой письменной форме;

- в письменной форме и нотариально заверьте, если первоначальный договор регистрировал нотариус;

- в письменной форме и зарегистрируйте, если сделка, требования по которой уступают, подлежала государственной регистрации.

При этом не важен вид договора, который заключали первоначально: купли-продажи, кредитный или другой. Например, договор купли-продажи заключили в простой письменной форме, и продавец уступает право требовать долг с покупателя третьему лицу. Договор цессии тоже нужно заключить в письменной форме.

По какой цене цедент может уступить право требования долга?

Право требования, которое цедент передает цессионарию, является частью его имущественных прав и учитывается в составе активов. Поэтому в бухучете цедента уступку права требования отразите как его реализацию (выбытие) на счете 91 «Прочие доходы и расходы».

Выручка от продажи права требования признается прочим доходом (п. 7 и 16 ПБУ 9/99). Она принимается к учету в сумме, установленной договором об уступке права требования (п. 6 и 10.1 ПБУ 9/99).

Выручку от передачи прав в бухучете отражайте по кредиту счета 91 в корреспонденции со счетом 76 «Расчеты с прочими дебиторами и кредиторами», к которому организация вправе открыть отдельный субсчет «Расчеты по договору уступки права требования». Какими проводками отражать операции уступки требований >>>

Уступка права требования для целей налогообложения прибыли и НДС - это реализация. Такой вывод можно сделать на основании положений ГК. Права требования по договору купли-продажи, мены, поставки и т. д. являются имущественными правами.

В налоговом законодательстве четко не определено, что относится к реализации имущественных прав. В статье 39 НК есть определение лишь реализации товаров, работ, услуг. При этом имущественные права под это понятие не подпадают (ст. 38 НК). Однако ГК определяет имущественное право как объект гражданского оборота (ст. 128 и 129 ГК). То есть граждане и юридические лица могут его отчуждать, обменивать, приобретать.

Порядок отражения у цедента уступки права требования при расчете налогов зависит от того, какую систему налогообложения он применяет. Советы по налогообложению уступки прав требований для общей системы , и для спецрежимов -

Здравствуйте! В этой статье мы расскажем про основы управления дебиторской задолженностью предприятия.

Сегодня вы узнаете:

- Какой бывает дебиторская задолженность;

- Как не допустить её неконтролируемого увеличения;

- Можно ли продать дебиторскую задолженность.

Сущность дебиторской задолженности

На любом предприятии имеют место кредиторская и дебиторская задолженности. Если с кредиторами всё более-менее понятно, то второй вариант обязательств вызывает много вопросов у не только начинающих предпринимателей.

Дебиторская задолженность – это долги других сторон (покупателей, получателей заёмных средств) перед вашим предприятием. То есть, вы считаетесь кредитором. К примеру, вы отгрузили товар своему партнёру, а он деньги на счёт ещё не перевёл. Получается, что он ваш должник: у него перед вами есть дебиторская задолженность.

Данные обязательства можно рассматривать в двух значениях. С одной стороны, «дебиторка» – это потери фирмы, но с другой – будущая выгода. Здесь всё зависит от правильной финансовой политики управления руководителя и добросовестности получателей товаров, услуг. Грамотный подход к действующей дебиторской задолженности – залог успеха .

Кратко- и долгосрочная задолженности

Дебиторские обязательства перед предприятием могут иметь разную длительность. Если ваши покупатели задерживают оплату на срок до 12 месяцев, то такая задолженность считается краткосрочной. Её наличие присутствует в 100% фирм.

Чаще всего она не превышает нескольких месяцев (3 — 6). Это нормальное явление, так как вы можете предоставить контрагенту отсрочку платежа, или перевод денег задерживается в связи с праздничными днями, особенностями банка, через который проходила оплата.

Если вы отгрузили товар, и за последний год так и не увидели деньги за него, здесь имеют место долгосрочные обязательства. Они дают повод сомневаться в дальнейшей платёжеспособности фирмы-покупателя. Для того чтобы не упустить данный момент и получить свои деньги, нужно сразу выбирать надёжных партнёров по бизнесу.

Длительный срок возврата дебиторской задолженности отрицательно сказывается на всём предприятии. Если у вас большой объём дебиторской задолженности от нескольких покупателей, то дела совсем плохи. Это значит, что средств в обороте становится всё меньше.

Если наступит случай, когда вам срочно понадобятся средства, вам придётся обращаться за кредитом, что сделает положение фирмы ещё хуже.

Просроченное обязательство

Когда вы заключаете договор с будущими партнёрами, то устанавливаете приемлемый срок оплаты по поставленным услугам. По сложившимся обстоятельствам покупатель либо переводит деньги вовремя, либо не платит их вовсе.

Первый случай – это идеальный вариант, когда условия соглашения не нарушаются. Покупатель получает товар, а вы деньги, которые используете на цели предприятия.

Когда оплата не поступила в срок, возникает просроченная дебиторская задолженность. Её наличие делает ваше предприятие более уязвимым, вы ограничены в средствах и должны поддерживать фирму оставшимися деньгами.

Исковая дебиторская задолженность и возврат денег за поставку или сами товары действует в течение трёх лет после даты, оговоренной в соглашении с партнёром в качестве срока оплаты. Если по каким-то причинам вы это не учтёте, то через 36 месяцев срок давности дебиторской задолженностианнулируется и компания-должник спишет обязательства на свои доходы.

Сомнения или безнадёжность

Если предприятие-должник тянет с оплатой обязательств, вы должны для себя уяснить, можно ли взыскать с него свои деньги или нет. Существует понятие сомнительной задолженности, которая выражается в надежде на получение средств от покупателя. Это выражается в том, что он не имеет признаков , а по каким-то причинам не хочет вернуть вам долг.

Безнадёжная задолженность перед предприятием заключается в том, что фирма сворачивает свою деятельность на рынке и объявляет себя банкротом. Тогда уже вернуть свои товары или деньги вам не удастся. На практике такие случаи встречаются редко и только с теми руководителями, которые не смогли реализовать эффективную финансовую политику.

Срок списания дебиторской задолженности составляет три года, если вы не успели подать иск в суд до процедуры банкротства, то и своих денег можете не увидеть.

Сомнения в выплате средств должником появляются в ходе длительных переговоров, по результатам которых он уклоняется от платежа. В таком случае не допускается повторная поставка товара на его предприятие во избежание образования более крупного долга.

Перед тем как заключить договор с новой фирмой, тщательно изучите её деятельность на рынке. Если она имеет опыт неоплачиваемых обязательств, то вам не следует осуществлять поставку. Лучше сразу предупредить такие случаи, чем потом заниматься взысканием дебиторской задолженности.

Объекты обязательства

Кредиторские обязательства направлены на разные объекты деятельности предприятий.

Распространёнными направлениями считаются долги за:

- Поставку продукции, услуг или работ;

- Векселя;

- Средства бюджета;

- Авансы;

- Подотчётные суммы (к примеру, выдача денег сотруднику на покупку канцтоваров);

- Займы для сотрудников.

Таким образом, задолженность может быть не только за пределами предприятия, но и внутри него. К тому же распространена форма обязательств между филиалами одной компании.

Соотношение внутренней и внешней задолженности дебиторов должно быть таким, чтобы фирма могла функционировать нормально. Наиболее допустимой формой задолженности считается внутренняя. Она гораздо меньше объёмов внешней и, скорее всего, будет возвращена досрочно.

К примеру, если вы как руководитель решили кредитовать собственных работников своей фирмы под низкий процент, то можете не сомневаться в осуществлении таких выплат сотрудниками. Каждый из них заинтересован в дальнейшей работе, к тому же договора, ограничивающие возможность скорого увольнения, позволяет удержать их до окончания выплат. Если вы доверяете суммы подотчётному лицу, то должны давать себе представление о возможных последствиях.

Почему же возникла дебиторская задолженность

Особенности функционирования фирм на каком-то из этапов приводят к образованию обязательств дебиторов.

Эта сложившаяся практика имеет некоторые общие причины:

- Неточные формулировки в договорах между поставщиком и дебитором;

- Недобросовестность партнёров;

- Отсрочка оплаты;

- Кредит на товар.

Поставщик может быть сам виноват в образовании дебиторской задолженности. Руководитель не должен допускать фраз в договоре, которые могут пониматься двояко. Необходимо указывать чёткие сроки возврата дебиторской задолженности таким образом, чтобы у покупателя не было ни единого вопроса. Составлением соглашений обычно занимаются грамотные и опытные юристы, которые знают все тонкости сферы права.

Факт недобросовестности сторон договора может не обойти даже самую крупную и известную фирму. Нечестные руководители, которые не могут справляться со своими рабочими обязанностями, существуют всегда и приносят немало хлопот другим фирмам.

Отсрочка или кредит – это нормальные условия отношений между сторонами. Дебиторская задолженность в этом случае погашается согласно установленным срокам. Предоставляйте такие возможности по оплате только проверенным предприятиям.

Что может повлиять на дебиторские обязательства

Существуют разные факторы внутри фирмы и за её пределами, которые так или иначе могут повлиять на характер возврата долга или платёжеспособность дебитора.

К внутренним источникам относят:

- Неэффективную политику управления финансами;

- Нецелесообразное введение цен на товары;

- Несвоевременное воздействие на должника.

В качестве внешнего влияния можно рассмотреть:

- Уровень инфляции;

- Соотношения курсов валют;

- Кризисное состояние экономики.

Если вами в договоре не предусмотрены меры воздействия на злостного неплательщика, то и возврат долга может быть вовсе не осуществлён. Эта важная особенность выносится отдельным пунктом соглашения.

Также не стоит раздавать товары в больших объёмах без денежного возмещения всем дебиторам. Вы должны стараться не допускать таких моментов. Можно пойти на уступку партнёру, в котором вы уверены.

Инфляция может привести к удорожанию ваших услуг. Рост цен, который предусмотрен договором, может привести другую сторону соглашения в замешательство и к отсрочке платежа. Кризис в экономике также оказывает сильное воздействие на уже заключенные условия договора. В зависимости от текущего положения фирмы должника на рынке могут быть не соблюдены сроки оплаты.

Управляем долгами дебиторов

Эффективность деятельности фирмы напрямую зависит от структуры дебиторской задолженности. Вам нужно грамотно подойти к этому вопросу, чтобы избежать неприятных последствий предприятия, вплоть до банкротства.

Не только обязательства организации перед другими поставщиками могут значительно ограничить её функционирование. Доля дебиторской задолженности здесь также велика. В процессе управления ею руководителю необходимо для себя решить, из чего будет состоять это управление.

Обязательно нужно включить сюда:

- Создание специального отдела на предприятии, который будет изучать статистику показателей;

- Понимание задач, функций и результатов проводимой политики контроля средств должников;

- Обеспечение ликвидности обязательств дебиторов;

- Приложение максимального внимания к коэффициенту оборачиваемости обязательств дебиторов.

Подробный и тщательный анализ дебиторской задолженности должен проводиться на регулярной основе. Это поможет избежать неожиданных сбоев в развитии предприятия.

Кто контролирует денежные потоки дебиторов

Любая организация заинтересована в плодотворном и эффективном сотрудничестве со своими контрагентами. Чтобы этот процесс протекал на должном уровне, внутри фирмы создаётся несколько отделений, которые контролируют процесс деятельности дебиторов.

Раньше эта функция принадлежала лишь финансовому менеджеру. Однако, предприятия растут, заключают всё большее число договоров, контролировать каждый из которых становится труднее.

Внутренний состав фирмы, который затрагивает дебиторскую задолженность косвенно или прямо:

- Самое высшее звено – руководитель;

- Коммерческий отдел (лица, заключающие договора с партнёрами);

- Менеджеры по продажам;

- Финансовый сектор (руководитель отдела по работе с финансами и его подчинённые);

- Юристы;

- Служба безопасности.

Главное направление работы для всех отделов задаёт руководитель. Представители коммерции ищут наиболее выгодных партнёров, которые не имеют существенных долгов. Юристы грамотно составляют договора или изучают соглашения, предложенные оппонентами.

Служба безопасности имеется только в крупных компаниях. Её задачами считаются защита интересов фирмы от недобросовестных лиц и мошенников путём тщательного изучения клиентской базы.

Задачи управления

Перед началом любой деятельности с контрагентами предприятию необходимо перед собой поставить задачи, которые следует решить в ходе сотрудничества.

К таким задачам в управлении обязательств дебиторов относят:

- Изучение процесса функционирования будущего должника (у него должна быть хорошая репутация и отсутствовать долги);

- Забота о предстоящем составлении договора грамотным юристом;

- Поиск средств для финансирования возникающих обязательств;

- Контролирование динамики показателей дебиторской задолженности;

- Принятие путей возврата долгов;

- Работа с должниками в форме претензий;

- Возможность зарекомендовать себя на государственном уровне для получения безвозмездной поддержки.

Те сотрудники, которые занимаются учётом и распределением средств дебиторов, должны уметь:

- Использовать во благо организации цели управления;

- Обеспечить выполнение поставленных задач на 100%;

- Разработать мотивирующие предложения для дебиторов;

- Контролировать текущую ситуацию;

- Анализировать состояние фирмы и передавать отчёт руководителю;

- Планировать деятельность организации (определяем миссию, стратегию, политику решений);

- Назначить подчинённых работников, каждый из которых будет заниматься отдельными направлениями дебиторской задолженности;

- Сравнивать показания текущего состояния фирмы с запланированным.

Зачинщиком любого нового действия должен быть именно руководитель. Назначая грамотных специалистов, разбирающихся в тонкостях ведения задолженности дебиторов, он повышает шансы на скорое развитие деятельности фирмы. Каждое умение и навык пригодятся для положительного опыта взаимодействия с покупателями.

Каждая функция управления дебиторской задолженности необходима к ежедневному исполнению, если вы желаете процветания своему предприятию. Управленческая политика определяет дальнейшие перспективы развития фирмы на высоком уровне.

Какие решения принимаются для целей управления

Управляя потоком капитала от дебиторов, предприятие должно принимать эффективные решения, направленные на разные аспекты развития дебиторской задолженности.

Решения принимаются по таким вопросам:

- Учёту показаний обязательств на каждую конкретную дату;

- Анализу всех действий, предшествующих возникновению просроченной дебиторской задолженности;

- Принятию к сведению последних разработок в сфере управления «дебиторкой» (каждый год появляются новые стратегии, разработанные гуру рынка и направленные на увеличение коэффициента оборачиваемости);

- Регулирования и контроля состояния долгов дебиторов, приходящихся на текущую дату.

Обеспечиваем ликвидность дебиторских активов

Чтобы предприятие развивалось правильно и быстро, необходимо задействовать все имеющиеся активы в оборотах. Это условие относится и к дебиторской задолженности.

Само наличие обязательств должников при грамотном подходе позволяет фирме увеличить собственные ресурсы и выполнять свою деятельность более эффективно. Это означает, что получив средства от очередного должника, вы должны их снова пустить в оборот. Та задолженность, которая надолго осела в руках дебитора, плохо скажется на вашей организации.

Для того чтобы не страдала ликвидность дебиторских обязательств, лучше всего не допускать её просрочки или длительного возврата. Чем быстрее деньги придут в организацию от должника, тем выше будет оборот активов и доходы фирмы.

Нескончаемый поток к дебиторам и обратно в сжатые сроки гарантируют успешное существование фирмы. Руководителю во главе финансового отдела необходимо грамотно воздействовать на покупателей и мотивировать их к скорейшей оплате.

Коэффициент оборачиваемости и его характеристика

Дебиторская задолженность оценивается коэффициентом оборачиваемости. Он отображает размер выручки, приходящийся на 1 затраченный рубль. Чем выше его значение, тем меньше времени уходит у предприятия на возврат долгов от покупателей.

Чтобы рассчитать показатель, необходимо найти среднегодовую дебиторскую задолженность: (обязательства на начало периода + долги на конец периода)/2. Коэффициент дебиторской задолженности равен отношению выручки предприятия к среднегодовой сумме обязательств.

Эффективность политики управления кредиторской задолженности заключается в увеличении показателя коэффициента.

Для этих целей можно:

- Увеличить выручку;

- Уменьшить кредиторскую задолженность.

Используя строки баланса, можно выразить формулу для расчёта коэффициента таким образом: строка 2110/((1230 на начало отчёта + 1230 на конец отчёта)/2) .

Например , дебиторская задолженность на начало периода составила 3 000 000 рублей, на конец – 3 200 000 рублей. Средний показатель равен: (3 000 000 + 3 200 000)/2 = 3 100 000 рублей. Выручка на начало периода приравнена к 2 300 000 рублей, на конец – 1 800 000 рублей. Коэффициент оборачиваемости составит в первом случае: 2300000/3100000 = 0,74%, во втором: 0,58%.

В приведённом примере коэффициент снизился на 16%. Это говорит о том, что дела фирмы развиваются не лучшим образом. Коэффициент снизился за счёт снижения выручки, к тому же дебиторская задолженность к концу года увеличилась. Предприятию необходимо провести анализ своей деятельности и изменить показатели в лучшую сторону.

Для расчёта коэффициента оборачиваемости дебиторской задолженности в днях необходимо разделить общее количество дней в периоде на сам коэффициент. Для примера возьмём полученные показатели 0,74% и 0,58%. Оборачиваемость в днях: 365/0,74 = 493 дня и 365/0,58 = 629 дней. Как и следовало ожидать, к концу года возврат долгов фирме стал занимать более длительное время.

Рост дебиторской задолженности и спад развития предприятия

Динамика показателей движения средств дебиторов к предприятию и обратно играет важную роль в отчётности фирмы. Баланс между кредиторской и дебиторской задолженностями имеет свои тонкости и для каждого предприятия разнится.

Если происходит рост долгов, полагающихся фирме, то оценивать данное явление нужно на двух этапах. Первый заключается в появлении новых партнёров, выходе предприятия на новый уровень и активному товарообороту. Небольшой рост показателя в разные периоды допускается и сигнализирует только о качественной политике управления капиталом.

Если же увеличение дебиторских обязательств выходит на неконтролируемый уровень из периода в период, то речь идёт о неграмотном подходе во взаимодействии с партнёрами. Данный процесс приводит к значительному оттоку средств из оборота.

Это может приостановить функционирование предприятия или ограничить его в капитале. Дальнейшее непринятие должных мер приводит к значительному сокращению активов компании и либо банкротству.

Быстрый рост числа дебиторов может привести к тому, что заниматься развитием запущенного бизнеса становится просто невыгодно. Такая фирма принесёт убыток владельцу и поставит под угрозу своё дальнейшее существование. Поэтому и необходим регулярный контроль, управление движением дебиторской задолженности.

Продажа дебиторской задолженности

Часто в процессе своей деятельности фирма может выступать одновременно кредитором и дебитором. К примеру, вы оказали услуги по перевозке груза одной фирме, которая ещё не оплатила вашу работу. Вы, в свою очередь, получили некий товар от поставщика, но не имеете средств к оплате. То есть, ждёте, когда ваш должник вернёт деньги, которые вы и передадите своему кредитору.

Такая ситуация встречается нередко, а потому на законодательном уровне было придумано право уступки долга, которое значительно упрощает процесс возврата средств. Данная уступка называется цессией. Получается, что вы уступили свой долг вашему же кредитору. Иными словами, ваш должник теперь должен расплатиться с кредитором.

В данной сделке вы считаетесь цедентом, а новый кредитор – цессионарием. Между вами заключается договор, который содержит все нюансы возврата долга. Такое действие приводит к стабилизации состояния предприятия и позволяет избежать неприятных последствий при просроченной задолженности.

Производим учёт дебиторской задолженности

Обычно продажа дебиторских обязательств производится по более низкой цене. К примеру, если покупатель должен вам 23 000 рублей, вы можете произвести цессию на сумму 20 000 рублей.

Дебиторская задолженность в случае продажи будет отражена с помощью следующей проводки:

| Д-т | К-т | Сумма, руб. | Запись |

| 62 | 90 | 230 000 | Выручка |

| 90 | 68 | 41 400 | |

| 62 | 91 | 200 000 | Сумма продажи дебиторской задолженности |

| 91 | 62 | 230 000 | Списание обязательств |

| 51 | 62 | 200 000 | Получены от нового кредитора |

| 99 | 91 | 30 000 | Убыток |

Также новый кредитор имеет право перепродать обязательства новому лицу с надбавкой. В данном случае дебиторская задолженность переводится на счёт другого цессионария.

Это отразится в проводках следующим образом:

| Д-т | К-т | Сумма, руб. | Запись |

| 62 | 91 | 220 000 | Сумма продажи обязательства |

| 91 | 58 | 220 000 | Списание дебиторской задолженности |

| 91 | 68 | 305 | НДС |

| 51 | 62 | 22 000 | Перевод от нового кредитора |

| 91 | 99 | 1 390 | Прибыль |

Право перепродать имеющуюся дебиторскую задолженность имеет только первый кредитор по сделке. Все последующие перепродажи будут относиться к сделкам с реализацией финансовых вложений.

В первом случае для целей налогообложения прибыли будет использоваться разница между ценой первоначальной покупки обязательства и его продажи. В последующих сделках будет учитываться вся сумма полученных средств.

Сейчас многие люди хотят воплощать собственные бизнес-идеи, работать на себя. Для эффективности бизнеса необходимы не только интересные замыслы и умение их реализовать, но и некоторые знания в области финансового учета. В ходе деятельности у любой организации рано или поздно возникают дебиторская и кредиторская задолженности. Логично, что кто-то кому-то должен денежные средства, но как понять – кто и кому? Очень важно различать эти понятия, потому что анализ финансово-хозяйственной детальности юридического лица предполагает их детальное рассмотрение.

Дебиторская задолженность – это что такое?

Каждый человек, наверное, слышал, как у бухгалтеров в период сдачи отчетности таинственный дебет никак не желает сойтись с загадочным кредитом. Необходимо понимать, что дебет, например, это вовсе не дебиторская задолженность, а просто прием бухгалтерского учета. Но, конечно, связь в понятиях есть, так как «debet» с латинского языка переводится как «он должен». Только нужно понять следующее: это мы должны или нам?

Определение

Дебиторская задолженность (в простонародье «дебиторка») – это совокупность финансовых средств, которые должны определенной организации, фирме или компании другие юридические и физические лица. В данной ситуации эти лица называются дебиторами, если говорить простыми словами – нашими должниками. Как правило, дебиторка есть у каждого юридического лица, потому что вести деятельность без ее появления практически невозможно. Дебиторская задолженность (ДЗ) является активом организации, причем она относится к оборотным активам без учета срока, в который ее должны погасить.

Важно: активом считается совокупность имущества, принадлежащего организации. То есть дебиторка – это тоже имущество, так как предполагается, что она преобразуется в денежные средства через определенное время.

Виды

Когда же возникает дебиторская задолженность? Можно выделить несколько основных способов ее появления:

- Когда фирма осуществила продажу какого-либо товара или оказание услуги, но оплата за эти товары и услуги еще не поступила. То есть покупатели или заказчики получили желанную продукцию (услугу), а деньги за нее пока не заплатили.

- При расчетах с подотчетными лицами. Например, с командировочными сотрудниками или с работниками, которым ошибочно была выплачена заработная плата в большем размере, чем нужно.

- Предоплата каких-либо товаров или услуг. Случай, когда фирма решила приобрести продукцию, перевела денежные средства на счет поставщика, но поставка этой продукции еще не произошла. Если говорить об услугах, то здесь можно привести в пример оплаченную заранее (за год вперед) абонентскую плату за размещение сайта в Интернете.

- При расчетах с бюджетом, касается уплаченных налогов и сборов.

- Если у учредителей имеется задолженность по вкладам в уставный капитал. При открытии, например, ООО учредители по российскому законодательству обязаны внести не менее ¾ от суммы уставного капитала до государственной регистрации юридического лица, оставшуюся часть можно внести в течение одного года. Эта часть, если учредители сразу не внесли всю сумму уставного капитала, как раз и будет их дебиторской задолженностью.

- Прочие случаи появления ДЗ. Например, если в организации была выявлена недостача, то виновник обязан ее покрыть, а сумма, которую он должен внести, будет являться для организации дебиторкой.

Рассмотрим первый случай подробнее – представим, что фирма «Альфа» заключила с фирмой «Гамма» договор, по условиям которого обязуется произвести в адрес «Гаммы» поставку, например, кирпичей. В договоре определено, что «Гамма» должна оплатить кирпичи в течение одного месяца. Дальше «Альфа» привозит кирпичи, «Гамма» в товарной накладной подтверждает их получение печатью и подписью, но пока не оплачивает, потому что есть еще целый месяц срока. В этот момент у фирмы «Альфа» образуется дебиторка – товар поставлен, а деньги за него пока не получены.

Важно: в коммерческих фирмах львиную долю ДЗ (около 80-90%) составляют денежные средства, которые еще не получены за поставленную продукцию или оказанные услуги (рассмотренный выше пример).

Если говорить о сроках, то ДЗ разделяется на два вида:

- Краткосрочная – предполагается, что она будет погашена не позднее чем за один год;

- Долгосрочная – срок ее выплаты составляет более одного года.

Временной интервал, в который выплачивается дебиторка, определен документально, поэтому по наличию или отсутствию выплат выделяют следующие виды долгов:

- Нормальная дебиторка – срок оплаты товаров или услуг, вызвавших ее, еще не наступил.

- Просроченная дебиторка – срок выплат по ней вышел, то есть покупатель получил товары, но не оплатил их в период времени, оговоренный в договоре.

Просроченную ДЗ тоже можно классифицировать по видам, основываясь на том, существует ли вероятность все-таки получить выплаты по долгам:

- Сомнительная – дебиторка считается таковой, когда нет уверенности в том, что долги будут возвращены в рамках установленного договором времени. В этом случае возможность оплаты долга существует, несмотря на неудовлетворительное состояние финансовых дел дебитора.

- Безнадежная – долги, оплата которых считается практически невозможной. Например, если дебитор признан банкротом.

- Невостребованная – по каким-то причинам задолженность не была востребована, возможно, из-за ошибки бухгалтера.

Как рассчитать?

Производить расчет дебиторки необходимо по следующим основным причинам:

- Для составления бухгалтерской отчетности.

- Для проведения анализа финансового состояния организации.

- Для того чтобы руководитель имел возможность принимать верные управленческие решения, основываясь на знаниях о финансовом положении своей фирмы.

Как же рассчитать дебиторку? Ничего сложно в этом нет, если в организации грамотно ведется бухгалтерский учет. В каждой фирме состав ДЗ может отличаться, поэтому подходящей всем формулы расчета нет, в общем же виде она выглядит следующим образом:

Дебиторская задолженность = сумма дебетовых сальдо по счетам 60, 62, 68, 69, 70, 71, 73, 75, 76 минус кредитовое сальдо по счету 63.

В таблице представлены и охарактеризованы счета, с помощью которых производится расчет дебиторки:

Процедура списания

Конечно, дебиторка, по которой выплат не поступило, не может числиться у организации вечно, в итоге неоплаченные долги будут списаны. Каким же образом и когда это можно сделать? Срок исковой давности, определенный статьей 196 Гражданского кодекса РФ, составляет 3 года. Следовательно, по истечении 3 лет дебиторская задолженность списывается. А куда? Если у фирмы создан резерв на сомнительные долги, то он уменьшается на сумму списываемой дебиторки. Если такого резерва нет – то уменьшается прибыль. При списании долгов директор организации издает приказ, а бухгалтер делает соответствующую проводку.

Важно: списанная дебиторка не исчезает в никуда, по законодательству она должна быть отражена на счете 007, который является забалансовым.

Кредиторская задолженность – это что такое?

Кредиторы существовали всегда, наверное, еще и до появления денег. Поэтому с пониманием сути заемных денежных средств, как правило, трудностей не возникает.

Все знают значение слова «кредит» - это наш долг перед лицом, которое предоставило нам в пользование свои денежные средства, продукцию и т.д. Слово произошло от латинского «creditum», что переводится как «заем». Тот, кто берет в долг, - заемщик, а одалживающий что-то является кредитором.

Определение

Кредиторская задолженность (в простонародье «кредиторка») –это совокупность финансовых средств, которые наша организация должна другим юридическим и физическим лицам, то есть это наши долги перед поставщиками, сотрудниками и т.д.

Сложно переоценить роль кредиторской задолженности (КЗ), без нее многие организации просто не смогли бы работать, так как заемные средства, особенно на начальном этапе деятельности фирмы, стимулируют ее развитие, позволяют оставаться на плаву.

Кредиторская задолженность – это обязательства фирмы, ее пассив. В обязательства также входят кредиты и займы, полученные организацией.

Виды

Можно выделить несколько типов кредиторки, руководствуясь причиной ее возникновения:

- Долги, которые организация должна погасить, за поставленную продукцию или оказанные услуги. Например, наша фирма решила приобрести материально-производственные запасы, они были привезены, но деньги за них мы перечислить не успели.

- Если заказчик сделала предоплату (внес аванс) за товары или услуги, которые он желает получить от нашей организации. Например, денежные средства на наш счет уже поступили, а услуги нами еще не были оказаны.

- Долги по начисленным налоговым платежам и платежам во внебюджетные фонды, возникающим, как правило, в конце отчетного периода.

- Начисленная работникам заработная плата до ее выплаты считается кредиторской задолженностью.

- При расчетах с сотрудниками (подотчетными лицами), например, может возникнуть ситуация: работник должен приобрети что-то для организации, ему выдаются денежные средства под отчет, но в итоге он тратит сумму, превышающую ту, что ему выдали. Его перерасход и будет для организации долгом, который подлежит возвращению.

- Прочие случаи расчетов с персоналом, не попадающие в предыдущие категории.

- Начисленные, но еще не выплаченные,доходы учредителей.

- Долги перед другими кредиторами. Например, штрафы и пенни, которые фирме предстоит заплатить.

Говоря выше о дебиторке, мы рассматривали пример, когда у фирмы «Альфа» (она поставляет товар, но оплаты за него пока нет) появляется дебиторская задолженность. Так в этот же самый момент у «Гаммы» возникает задолженность кредиторская.

Важно: следует понять, что для возникновения у фирмы кредиторки не обязательно брать кредит в банке. Ее наличие – нормальное состояние для организации, ведущей хозяйственную деятельность, так как покупка товаров, начисление заработной платы и т.д. происходят постоянно.

Как рассчитать?

Любой организации необходимо твердо знать, какова же ее кредиторская задолженность? Эти знания помогут грамотно планировать распределение имеющихся денежных средств.

Кредиторка (краткосрочная, со сроком погашения менее одного года) - сумма кредитовых сальдо по счетам 60, 62, 68, 69, 70, 71, 73, 75, 76. Названия данных счетов представлены выше, только в случае КЗ должны будем мы, а не нам.

Процедура списания

Произвести списание кредиторки можно, если в течение 3 лет компания не оплатила долг контрагенту. Каким путем это сделать? Потребуется следующее:

- Оформить акт инвентаризации расчетов с дебиторами и кредиторами;

- Оформить бухгалтерскую справку.

Важно: КЗ с истекшим сроком давности фирма должна отнести на внереализационные доходы.

Также следует аккуратно отнестись к процессу определения срока исковой давности по кредиторке, для этого можно воспользоваться Гражданским кодексом РФ (статьи 196 и 200). По законодательству срок исковой давности считается с даты, которая указана в договоре, а не с даты, например, фактической поставки товаров или оказания услуг. Пример: фирма «Альфа» решила купить у контрагента те же кирпичи, заключила с «Гаммой» договор на их поставку, которая была осуществлена 7 июня 2014 года. В договоре значилось, что «Альфа» обязуется произвести оплату до 20 июня 2014 года. Оплаты не было. С какого числа считать срок исковой давности? С 20 июня. Следовательно, истечет он 20 июня 2017 года.

Как и в каких документах отображаются?

Дебиторка и кредиторка отражаются в бухгалтерской отчетности компании – бухгалтерском балансе (форма 1). Баланс представляет собой две части – актив (имущество) и пассив (капитал и обязательства, за счет которых и было сформировано имущество).

Дебиторка в балансе показывается во втором разделе актива в строке 1230. Краткосрочная кредиторка отображается в пятом разделе в строке 1520. Заемные средства в виде кредитов и займов располагаются в четвертом разделе - строка 1410 (долгосрочные) и в пятом разделе - строка 1510 (краткосрочные).

Часто задаваемые вопросы

Попробуем ответить на самые распространенные вопросы, касающиеся дебиторки и кредиторки.

Обязательно ли страхование дебиторской задолженности?

В настоящее время участились случаи непогашения контрагентами дебиторки, поэтому актуальным будет вопрос – можно ли застраховать денежные средства, которые нашей компании должны другие? Можно, но это не является обязательным с точки зрения законодательства. Сейчас существует огромное количество фирм, оказывающих услуги по защите организаций от рисков остаться без выплат по дебиторке. Чтобы застраховаться от получения убытков, нужно заполнить определенные документы:

- Полный список контрагентов, с которым работает юридическое лицо.

- Анкета-заявление, освещающее финансовое состояние юридического лица.

На основании этих данных страхователь примет решение об условиях страхования. Многие фирмы, воспользовавшиеся услугами страховых компаний в 2008 году, после финансового кризиса смогли стабилизировать свое положение только благодаря страхованию дебиторки. Кто знает, что будет завтра? Поэтому, если у компании есть возможность защититься от недобросовестных контрагентов, ей стоит воспользоваться.

В чем важность мониторинга соотношения дебиторки и кредиторки?

Для объективной оценки экономического состояния организации следует постоянно анализировать показатели ее финансово-хозяйственной деятельности. Конечно, анализ должен быть комплексным, не стоит рассматривать, например, элементы баланса отдельно, важно уметь посмотреть на ситуацию в целом. Мониторинг соотношения дебиторской и кредиторской задолженностей здесь играет важную роль – основная идея в следующем: сумма дебиторки должна превышать сумму кредиторки. Это просто и логично для каждого человека, так как ситуация складывается для организации благоприятно, если ей должны больше, чем должна она. Безусловно, обратный вариант совсем не означает, что компания финансово несостоятельна, потому что смотреть нужно и на другие показатели, например, на денежные средства, которых может быть избыток. Правда, такое бывает крайне редко – если есть деньги, то почему бы не заплатить кредиторку? В идеале в компании должно культивироваться правило, по которому отсрочка в оплате КЗ примерно равна сроку ожидания выплат по ДЗ.

Какова ответственность за уклонение от погашения кредиторской задолженности?

Данный вопрос регулируется Уголовным кодексом РФ, статьей 177. Сейчас уголовная ответственность грозит тем, кто уклоняется от выплаты кредиторской задолженности, сумма которой превышает один миллион пятьсот тысяч рублей. Непогашение такого долга грозит одним из перечисленных ниже наказаний:

- Штраф (до двухсот тысяч рублей);

- Обязательные работы (до 480 часов);

- Принудительные работы (до 2 лет);

- Арест (до полугода);

- Лишение свободы (до 2 лет).

Таким образом, суть дебиторской и кредиторской задолженностей простыми словами объясняется довольно легко – в первом случае денежные средства должны нам, во втором – мы являемся должниками. Интересно, что ситуация может быть одной, а двое ее участников будут являться разными сторонами: кто-то дебитором, а другой – кредитором.

Дебиторская задолженность – это финансовые и товарные активы компании, работающие на контрагента в результате сделки, договора и т.п. В роли контрагента могут выступать покупатели, подрядчики и другие подотчетные лица. Дебиторская задолженность относится к имуществу компании (ее активам) и подлежит инвентаризации независимо от срока погашения.

Простыми словами понятие дебиторская задолженность компании – это сумма долга, которую еще не вернули заемщику, за определенные услуги или товар.

Приведем пример дебиторской задолженности :

Предприятие «MAX» специализируется на изготовлении строительных смесей. У него имеется несколько дебиторов (должников), это фирмы, которые не имеют финансовой возможности произвести оплату товара сразу. Две стороны заключают договор с указанием срока погашения задолженности и всех нюансов в случае его невыполнения. Таким образом, компания «MAX» не отказывая в займе, в будущем получит экономическую прибыль.

2. Чем отличается дебиторская и кредиторская задолженность?

При дебиторской задолженности у вашей компании имеются должники, а в случае кредиторской задолженности должниками являетесь вы. С одной стороны, отсутствие дебиторской задолженности свидетельствует об осторожности компании, так как не все должники в конечном итоге имеют возможность вернуть долг. Но и при этом фирма лишает себя потенциального дохода от добросовестных контрагентов.

Касательно кредиторской задолженности, та же история, ее высокий уровень указывает на проблемы компании, а отсутствие демонстрирует успешность и окупаемость бизнеса собственными силами. Но так как КЗ является сторонним капиталом, было бы глупо не воспользоваться возможностью развиваться за счет чужих инвестиций. Из этого следует вывод, что значение имеет не само наличие, а объем и соотношение дебиторской и кредиторской задолженности.

3. Виды дебиторской задолженности

Существует множество критериев, по которым можно классифицировать виды дебиторской задолженности, но мы обратимся к основным.

В зависимости от срока погашения:

В зависимости от поступления оплаты:

Во избежание серьезных последствий неуплаты долга, фирмы создают резервы по сомнительным долгам. Объемы резервов утверждаются индивидуально, все зависит от финансового положения дебитора и вероятности погашения обязательств. Устанавливается резерв по сомнительным долгам после проведения инвентаризации.

4. Управление дебиторской задолженностью предприятия

Часто встречаются ситуации, когда предприятие, стремясь увеличить прибыль, начинает перегружать себя дебиторами, что в итоге может привести к большому количеству неоплаченной задолженности и даже к банкротству предприятия. Разумные управленцы уделяют большое внимание объему долгов и ведут строгий учет дебиторской задолженности с помощью различных инструментов, например Excel.

Методы управления дебиторской задолженностью:

- Усиление работы с дебиторской задолженностью – взыскание долгов, не прибегая к помощи судебных органов.

- Контроль баланса и анализ кредиторской и дебиторской задолженности.

- Мотивация сотрудников отдела сбыта (относительно принятия мер, с целью максимально быстрого возврата средств со стороны дебиторов)

- Подсчет реальной стоимости ДЗ, учитывая возможность ее продажи.

- Создание системы реализации, при которой регулярно и гарантированно будут происходить платежи, например система скидок для пунктуальных клиентов.

- Расчет предельного уровня дебиторской задолженности.

- Аудит потерь от ДЗ (какую прибыль могла получить фирма в случае моментальной оплаты и использования этих денег).

При грамотном контроле и управлении дебиторской задолженностью, предприятие максимально может оградить себя от рисков, связанных с непогашением долгов, снижением платежеспособности и недостатком оборотных средств.

5. Инвентаризация дебиторской задолженности

Инвентаризация дебиторской задолженности – это сверка документов с контрагентами, подтверждение наличия задолженности и ее размеров. Проводят инвентаризацию перед годовым отчетом, сменой главного бухгалтера, при ликвидации или реорганизации предприятия и в случае чрезвычайных ситуаций, например пожара.

Инвентаризация осуществляется на определенную дату, предприятие отправляет данные по задолженности своим заемщикам, и те должны в письменной форме подтвердить или опровергнуть наличие и сумму долга. Это в идеале, но на деле не все так гладко, во-первых, инвентаризация может занять большое количество времени, в некоторых фирмах показатели доходят до месяца. Во-вторых, не все должники отвечают на запросы, особенно те, чья задолженность уже давно ждет, чтобы ее погасили.

Далее проблема заключается в урегулировании несоответствий данных, в таком случае приходится сверять все проведенные операции с данным предприятием, особую сложность это создает, если предприятие находится в другом городе или, еще лучше, в другой стране. При отправлении справки о дебиторской задолженности, нужно учитывать тот факт, что предприятие может являться и дебитором и кредитором одновременно. Даже если по подсчетам вы оказались должником, ведомость высылать нужно, при этом указывать сумму и дебиторской и кредиторской задолженности.

После проведения сверок, предприятие должно составить акт инвентаризации, некоторые устанавливают собственный шаблон формы, или же используют стандартный, например: .