Поскольку все взносы на страхование, кроме взносов по проф. заболеваниям, в 2019 году переходят под юрисдикцию ФНС, оплачивать их нужно будет именно в налоговые структуры. Но некоторые виды отчетности предпринимателям придется подавать по-прежнему в фонды. Поскольку оплаты будут совершаться в направлении налоговых органов, а межведомственный обмен информацией у нас не особо развит, налоговики для упрощения собственной работы предусмотрели новый вид отчетного документа, названном в 2019 году Единым расчетом по страховым взносам.

Стоит отметить, что приставка «единый» появилась от бухгалтеров, так как данный вид отчетности объединил все разновидности взносов с целью страхования.

Скачать форму бланка «единого» расчета по страховым взносам для заполнения в формате PDF можно по . В этом бланке по форме КНД 1151111 присутствуют абсолютно все разделы и возможные приложения.

Сдавать отчетный документ обязаны все лица, занимающиеся предпринимательством, а также организации, которые уплачивают страховые взносы.

Стоит помнить, что предприниматели, которые не имеют сотрудников, платят страховые взносы только за самих себя. Льготы на них начинают действовать при достижении осуществляемых выплат определенного размера. После чего взносы либо прекращают вносить, либо платят по пониженной ставке.

Если у предпринимателя есть сотрудники, то страховые взносы он обязан платить за них. Важным моментом является тот факт, что для оплаты взноса за себя и за своего сотрудника будут использоваться разные КБК.

Организации также выступают страхователями своих сотрудников. Они оплачивают взносы за них, исходя их заработной платы и других выплат, которые этот сотрудник получает на рабочем месте. Надо отметить, что выплаты за сотрудников ни предприниматель, ни организация не вправе высчитывать из заработной платы своих рабочих.

Если штат работников предпринимательского объекта превышает в количестве среднестатистической численности человек, то подавать отчетность требуется в электронном формате.

Как заполнить документ

Бланк Единого расчета по страховым взносам 2019 предлагает к заполнению три его раздела, а также титульный лист.

- Титульный лист стандартен. В нем содержатся общие данные об организации или ИП.

- В первом разделе будут находиться все расчетные процессы по тем взносам, которые осуществляет страхователь. Этот раздел самый объемный и потребует от заполняющего максимальных знаний принципов проведения расчета сумм по страховым взносам. Он посвящен «Сводным данным по обязательствам плательщика страховых взносов».

- Второй раздел предусмотрен для плательщиков взносов лицом, которое является главой хозяйства фермерского или крестьянского типа. Он не всегда и не всеми будет заполняться.

- В третьем разделе содержатся сведения относительно застрахованных лиц и выплат им. Это информация по каждому лицу отдельно, за которое будут вноситься страховые взносы.

Предпринимателю необходимо учитывать, что если показатель среднесписочной численности всех работников, которым за этот отчетный период сделаны выплаты, превышает количество в человек, то отчетность необходимо подать в электронном формате. Если эта численность меньше, то в бумажном. Кстати, отчетный документ можно принести в ФНС по месту регистрации самостоятельно или отправить с помощью почты.

Образец и пример заполнения Расчета по страховым взносам (КНД 1151111)

Пример заполнения в формате PDF вы можете скачать по либо увидеть на изображениях ниже.

Титульный лист

Раздел 1

Раздела 2 в нашем случае нет, так как организация не является фермерским хозяйством.

Раздел 3

Общие требования к заполнению единого расчета по страховым взносам

Подать отчетность за первый годовой квартал, то есть первый раз предоставить Единый расчет в налоговые органы необходимо до 30.04.2019 года .

Заполнять форму может сам предприниматель или назначенное им ответственное лицо. Заполняя, требуется соблюдать следующие требования:

- Для того чтобы заполнить форму, необходимо использовать чернила синего, фиолетового или черного цвета.

- Для того чтобы заполнить текстовое поле, необходимо использовать печатные заглавные буквы. У заполняющего также есть право составить и заполнить форму в компьютерном формате.

- Нумерация страниц применяется сквозная. Первой страницей считается титульный лист и нумеруется как 001. Пятая, к примеру, как 005, а тринадцатая — 013.

- Заполнение полей происходит слева направо.

- Денежные единицы отображаются с помощью рублей и копеек. Если не вносится показатель суммы, то ставится ноль, если любой другой показатель – прочерк.

- Не разрешены исправления корректором, печать с обеих сторон листа либо скрепление страниц, вследствие которого они могут испортиться. В этом форма Единого расчета по страховым взносам 2019 года имеет сходство с другими видами отчетной документации.

Смотрите также видео о новой формы отчетности:

Нарушения и ответственность

Не поданный вовремя отчет грозит штрафом в 200 рублей по каждой не поданной форме. Если не вовремя сдать годовой отчет, то сумма штрафа может составить целых 5% от суммы необходимых взносов. Есть уточняющие положения, что этот штраф не может превысить 30% от дохода, но не должен быть меньше, чем 1 тысяча рублей.

Налоговики могут признать отчет не представленным в том случае, если рассчитанная сумма взносов не будет соответствовать той сумме, которая образовывается при объединении страховых сумм по каждому отдельному лицу. В таком случае они уведомят предпринимателя о непринятии отчета к рассмотрению, а он, в свою очередь, обязуется в пятидневный срок подать правильную форму.

Если в процессе деятельности в уже сданном отчете нашлась ошибка, то необходимо как можно скорее подать в налоговые органы уточняющий документ.

Расчет по страховым взносам нужно сдавать в ФНС всем страхователям, производящим выплаты и иные вознаграждения физическим лицам. Отчитываться нужно и по пенсионным взносам, и по взносам на социальное и медицинское страхование. Математический расчет страховых взносов в 2019 году не поменялся — они по-прежнему исчисляются по каждому физическому лицу по итогам каждого календарного месяца, исходя из базы для исчисления страховых взносов с начала расчетного периода до окончания соответствующего календарного месяца и тарифов страховых взносов за вычетом сумм страховых взносов, исчисленных с начала расчетного периода по предшествующий календарный месяц включительно (в соответствии с п. 1 ст. 431 НК РФ).

Пример расчета:

Январь, база = 99 999,99 исчислено взносов = 99 999,99*22% = 21 999,9978, после округления 22 000

Февраль, база = 99999,99 + 99 999,99 исчислено взносов 199 999,98*22% - 22 000 = 21 999,9956 после округления 22 000

Март, база = 99 999,99 + 99999,99 + 99 999,99 исчислено взносов 299 999,97 *22% - 22 000 — 22 000 = 21 999,9934 после округления 21 999.99

Расчет по страховым взносам: форма и состав

Каждая налоговая декларация закодирована и имеет так называемый КНД. Форма по КНД 1151111 — расчет по страховым взносам. Таким образом, расчет по страховым взносам можно найти по названию или по КНД.

Форма расчета по страховым взносам включает титульный лист, три раздела, различные приложения к разделам.

Сразу отметим, что второй раздел — специфичный и заполняют его лишь главы крестьянских (фермерских) хозяйств.

Титульный лист традиционно заполняют все страхователи. Обязательными также являются первый раздел, приложение 1 (подразделы 1.1 и 1.2) и приложение 2 к разделу 1, третий раздел. Оставшиеся подразделы и приложения нужно заполнить, если страхователь относится к определенным категориям.

Чтобы заполнить расчет по взносам, достаточно воспользоваться порядком заполнения .

Сроки отчетности

С 2017 года все вопросы касательно взносов регулируются НК РФ. Срок представления расчета установлен п. 7 ст. 431 НК РФ. Каждые три месяца следует отправлять расчет в ФНС не позднее 30-го числа месяца, следующего за отчетным периодом. Если у страхователя среднесписочная численность работников 26 и более человек, специалисты ФНС примут отчет к рассмотрению исключительно в электронном виде.

В 2019 году налоговая служба ждет расчет:

- за I квартал — не позднее 30.04.2019;

- за полугодие — не позднее 30.07.2019;

- за 9 месяцев — не позднее 30.10.2019.

До 30.01.2020 включительно нужно обеспечить доставку отчета по взносам за 2019 год в ФНС.

Сдавайте единый расчет по страховым взносам в срок и без ошибок!

Пользуйтесь Контур.Экстерном 3 месяца бесплатно!

Попробовать

Наказания и штрафы

Страхователя накажут деньгами, если он сдаст расчет позже установленных дат. Штраф составит 5 % от не уплаченной в срок суммы взносов, которая указана в расчете к уплате. При этом штраф виновное лицо получит за каждый месяц, даже за неполный (п. 1 ст. 119 НК РФ). Минимальный штраф — 1 000 рублей. Предельный размер — 30 % от суммы взносов.

Например, ООО «Рябина» отправило расчет по взносам 13.06.2017. А нужно было направить его не позднее 02.05.2017. Сумма взносов к уплате по расчету за I квартал составляет 74 120 рублей и не уплачена в срок. Штраф будет равен 7 412 рублей (74 120 х 2 месяца х 5 %). Рассмотрим другой вариант. ООО «Рябина» заявило в расчете сумму взносов к уплате в сумме 380 000, а сдало расчет за I квартал лишь в ноябре (7 месяцев — период опоздания). Штраф по стандартному расчету должен быть равен 133 000 рублей (380 000 х 7 месяцев х 5 %). Однако данная сумма превышает 30 % от взносов (380 000 х 30 % = 114 000). Следовательно, ООО «Рябина» заплатит 114 000 рублей, а не 133 000 рублей. Еще один вариант. ООО «Рябина» заявило в расчете сумму взносов к уплате в сумме 380 000, а сдало расчет за I квартал лишь в ноябре (7 месяцев — период опоздания). Но взносы были уплачены в срок в полном объеме, поэтому штраф составит только 1 000 рублей.

Помимо штрафа ФНС может и вовсе заблокировать банковский счет (п. 3 ст. 76 НК РФ).

Всем организациям и ИП (страхователям) предстоит впервые заполнить новый расчет по страховым взносам (РСВ) за I квартал 2017 года. Как формировать новый расчет? В какой срок сдать его в ИФНС? Как отчитаться организациям на УСН, применяющим пониженные тарифы страховых взносов? Данная статья представляет из себя инструкцию по заполнению нового расчета по страховым взносам, а также содержит в себе заполненный на конкретном примере образец РСВ за 1 квартал 2017 года.

Изменения в отчетности по страховым взносам с 2017 года

С 2017 года работодатели столкнулись с серьезными переменами: пенсионные, медицинские и взносы на случай нетрудоспособности и в связи с материнством (кроме взносов «на травматизм») перешли от Пенсионного фонда РФ под контроль Федеральной налоговой службы. В связи с этим Приказом ФНС от 10.10.2016 № ММВ-7-11/551 была утверждена новая форма расчета по страховым взносам, которую нужно предъявлять в ИФНС всем предприятиям, независимо от организационно-правовой формы и владельцам собственного бизнеса (ИП), имеющим работников.

Новый единый расчет по страховым взносам – документ, который заменил собой одновременно расчеты РСВ-1, 4-ФСС, РСВ-2 и РВ-3. Налоговики выделяют три основные цели, для которых внедрена новая отчетность:

- снижение административной нагрузки на бизнес за счет уменьшения количества контролирующих органов;

- оптимизация отчетности;

- улучшение качества проверок.

Более подробно про изменения в отчетности с 2017 года вы можете узнать из наших материалов: « », « ».

Способы и сроки сдачи нового расчета

Подавать новый отчетный документ нужно в территориальную налоговую службу. Сделать это можно двумя способами:

Срок сдачи нового расчета по страховым взносам в 2017 году – до 30 числа месяца, который следует за отчетным периодом:

В 2016 году способ подачи расчета по страховым взносам (РСВ-1) влиял на допустимый срок сдачи отчетности. У тех, кто отчитывается в электронном виде, на сдачу РСВ-1 было на 5 дней больше. Тем самым, законодатели, видимо, стимулировали работодателей переходить на электронную отчетность. Но в 2017 году такого подхода нет. Для всех налогоплательщиков определен единый срок: расчет по страховым взносам сдается всеми до 30 числа месяца, следующего за отчетным периодом.

Состав расчета по страховым взносам

Состав расчета по страховым взносам в 2017 году такой:

- титульный лист;

- лист для лиц, не имеющих статуса индивидуального предпринимателя;

- Раздел №1, в который входит 10 приложений;

- Раздел №2, дополняемый одним приложением;

- Раздел №3 – содержит персональную информацию о лицах, за которые производит отчисления страхователь.

Сначала может показаться, что новый расчет по страховым взносам очень большой – только к разделу 1 существует 10 приложений! Однако пугаться не стоит. Заполнять и сдавать все разделы и приложения в составе расчета по страховым взносам за 1 квартал 2017 года не обязательно. Представленная ниже таблица поможет разобраться с тем, какие именно разделы нового расчета требуется сформировать и сдать в инспекцию:

| Какие разделы расчета по страховым взносам заполнять | |

|---|---|

| Лист (или раздел) расчета | Кто составляет |

| Титульный лист | Все страхователи |

| Лист «Сведения о физическом лице, не являющемся индивидуальным предпринимателем» | Физические лица, не являющиеся ИП, если они не отметили в расчете свой ИНН |

| Раздел 1, подразделы 1.1 и 1.2 приложения 1 и 2 к разделу 1, раздел 3 | Все организации и ИП, которые выплачивали в 1 квартале 2017 года доходы физлицам |

| Раздел 2 и приложение 1 к разделу 2 | Главы крестьянских фермерских хозяйств |

| Подразделы 1.3.1, 1.3.2, 1.4 приложения 1 к разделу 1 | Организации и ИП, перечисляющие страховые взносы по дополнительным тарифам |

| Приложения 5 - 8 к разделу 1 | Организации и ИП, применяющие пониженные тарифы (например, ведущие льготную деятельность на УСН) |

| Приложение 9 к разделу 1 | Организации и ИП, которые в 1 квартале 2017 года выплачивали доходы иностранным сотрудникам или сотрудникам без гражданства, временно пребывающим в РФ |

| Приложение 10 к разделу 1 | Организации и ИП, выплатившие в 1 квартале 2017 года доходы студентам, работавшим в студенческих отрядах |

| Приложения 3 и 4 к разделу 1 | Организации и ИП, которые в 1 квартале 2017 года выплачивали больничные пособия, детские пособия и т. д. (то есть, связаны с возмещением из ФСС или выплатами из федерального бюджета) |

Заполнения расчета по страховым взносам за 1 квартал 2017 года: правила

При составлении единого расчета по страховым взносам за 1 квартал 2017 года используйте карточку учета страховых взносов, отражающую начисленные и выплаченные физическим лицам выплаты и вознаграждения в 2017 году См. « ».

Учитывая перечень необлагаемых выплат, представленный в статье 422 НК РФ, бухгалтеру следует, в частности, определить базу страховых взносов и выполнить необходимые вычисления. Результаты вписываются в соответствующие поля расчета. См. « ».

Как мы уже сказали, заполнять расчет по страховым взносам в 2017 году нужно по бланку, утвержденному Приказом ФНС от 10.10.2016 № ММВ-7-11/551 () с соблюдением 7 основополагающих правил, которые утверждены этими же документом:

- каждое поле предназначено для определенного показателя, дополнять другой информацией нельзя;

- страницы оформляются в соответствующих ячейках таким образом: «001», «002»… «033»;

- для десятичной дроби выделено два поля: в первую вписывается целая часть, а во вторую – остаток;

- текстовые поля заполняются слева направо, начиная с первого окошка;

- стоимостные показатели указываются в рублях и копейках, разделенных точкой;

- при заполнении документа на компьютере используется шрифт Courier New (16-18 кегль);

- в полях для количественных и суммовых показателей ставьте «0» («ноль»). В остальных случаях, например, когда отсутствуют текстовые показатели, во всех знако-местах поля ставьте прочерк. Однако заполняя расчет на компьютере, ставить нули и прочерки в свободных ячейках не нужно.

Теперь рассмотрим порядок заполнения каждого раздела и приложений на примерах формирования расчета по страховым взносам за 1 квартал 2017 года.

Титульный лист

Титульная страница содержит поля, предназначенные для заполнения плательщиком и сотрудником налогового органа. Бухгалтер организации или ИП вносит сведения в следующие строки:

ИНН и КПП

Идентификационный номер налогоплательщика – укажите в соответствии со свидетельством о регистрации в ИФНС юридического лица, ИП или физлица. Организациям присвоен 10-значный код, поэтому в последних двух ячейках ставьте прочерк (если формируете отчет «на бумаге»):

Значение КПП – пишите в соответствии с документом о регистрации ЮЛ. Индивидуальные предприниматели в поле «КПП» ставят прочерки (или оставляют его пустым, если расчет заполняется на компьютере для сдачи в электронном виде).

Номер корректировки

Номер корректировки на титульном листе расчета за 1 квартал 2017 года ставьте лишь при подаче уточняющего расчета. Если же документ заполняете и сдаете в налоговую инспекцию впервые, то укажите отметку «0 – -».

Расчетный (отчетный) период

В это поле титульного листа впишите код, характеризующий определенный промежуток времени, за который подается отчетность. В расчете за 1 квартал 2017 года укажите код 21.

Код ИФНС

В данном поле нужно отметьте код ИФНС, в которую подаете отчетность за 1 квартал 2017 года. Узнать значение для конкретного региона можно на сайте ФНС с применением официального сервиса .

Код места предоставления

В качестве этого кода покажите цифровое значение, указывающее на принадлежность ИФНС, в которую сдается РСВ за 1 квартал 2017 года. Используемые коды представлены в таблице:

Наименование

Название организации или ФИО ИП на титульном листе указывайте в соответствии с документами, без сокращений. Между словами оставьте одну свободная ячейка.

Форма реорганизации или ликвидации

Значение этого поля зависит от конкретной ситуации, в которой находится организации. Могут приниматься следующие значения:

Коды ОКВЭД

В поле «Код вида экономической деятельности по классификатору ОКВЭД2» укажите код по Общероссийскому классификатору видов экономической деятельности. Вносить «старые» коды ОКВЭД в расчете РСВ за 1 квартал 2017 года нельзя.

Достоверность и полнота сведений

Подтверждение достоверности и полноты сведений в расчете по страховым взносам за 1 квартал 2017 года – эта информация необходима налоговикам. В специальных полях титульного листа пропишите ФИО страхователя, укажите дату составления расчета и поставьте подпись. Если же расчет подает представитель, то дополнительно следует приложить к отчетности копию документального подтверждения полномочий. С оформлением остальных ячеек титульного листа вопросов, скорее всего, не возникнет. Но если появятся сомнения – ориентируйтесь на заполненный образец:

Приложение 1: расчет пенсионных и медицинских взносов

В приложении 1 к разделу 1 отразите расчет страховых взносов на пенсионное и медицинское страхование, а также количество застрахованных лиц, на выплаты которым были начислены взносы. Это приложение состоит из четырех подразделов:

- подраздел 1.1 «Расчет сумм страховых взносов на обязательное пенсионное страхование»;

- подраздел 1.2 «Расчет сумм страховых взносов на обязательное медицинское страхование»;

- подраздел 1.3 «Расчет сумм страховых взносов на обязательное пенсионное страхование по дополнительному тарифу для отдельных категорий плательщиков страховых взносов, указанных в статье 428 Налогового кодекса РФ»;

- подраздел 1.4 «Расчет сумм страховых взносов на дополнительное социальное обеспечение членов летных экипажей воздушных судов гражданской авиации, а также для отдельных категорий работников организаций угольной промышленности».

Первые два подраздела обязаны заполнять все лица, предоставляющие расчет по страховым взносам в 2017 году. Показатели подраздела 1.1 и 1.2 формируйте с начала 2017 года. Где это необходимо: делайте «разбивку» на январь, февраль и март 2017 года. Рассмотрим особенности заполнения основных полей этих разделов и приведем образцы.

Подраздел 1.1: пенсионные взносы

В подраздел 1.1 приложения 1 к разделу 1 включите данные о расчете облагаемой базы и сумме страховых взносов на обязательное пенсионное страхование. Также укажите возможный код тарифа плательщика:

Особенности заполнения основных строк этого раздела в составе расчета по страховым взносам за 1 квартал 2017 года поясним в таблице и добавим образец:

| Заполнение строк подраздела 1.1 | |

|---|---|

| Строка подраздела 1.1 | Заполнение |

| 010 | Общее количество застрахованных лиц по обязательному пенсионному страхованию с начала 2017 года (с «разбивкой» на январь, февраль и март). |

| 020 | Количество физлиц, с выплат которым вы исчислили пенсионные страховые взносы с 1 января 2017 по 31 марта 2017 года. |

| 021 | Количество физлиц из строки 020, выплаты которым превысили предельную величину базы для расчета пенсионных взносов. В 2017 года эта сумма – 876 000 рублей (См. « »). |

| 030 | Суммы начисленных выплат и вознаграждений в пользу физлиц в период с января по март 2017 года (включительно). Имеются в виду выплаты, которые являются объектом обложения страховыми взносами (п.1 и 2 ст. 420 НК РФ). |

| 040 | Суммы выплат, не облагающиеся страховыми взносами на обязательное пенсионное страхование (ст. 422 НК РФ); |

| 050 | База для расчета пенсионных взносов в 1 квартале 2017 года. |

| 051 | База для расчета пенсионных страховых взносов в размерах, которые превышают для каждого застрахованного лица предельную величину базы: 876 000 рублей (п. 3–6 ст. 421 НК РФ). |

| 060 (включая 61 и 62) | Суммы исчисленных пенсионных взносов, в частности: - по строке 061 - с базы, не превышающей 876 000 рублей; - по строке 062 – с базы, превышающей 876 000 рублей. |

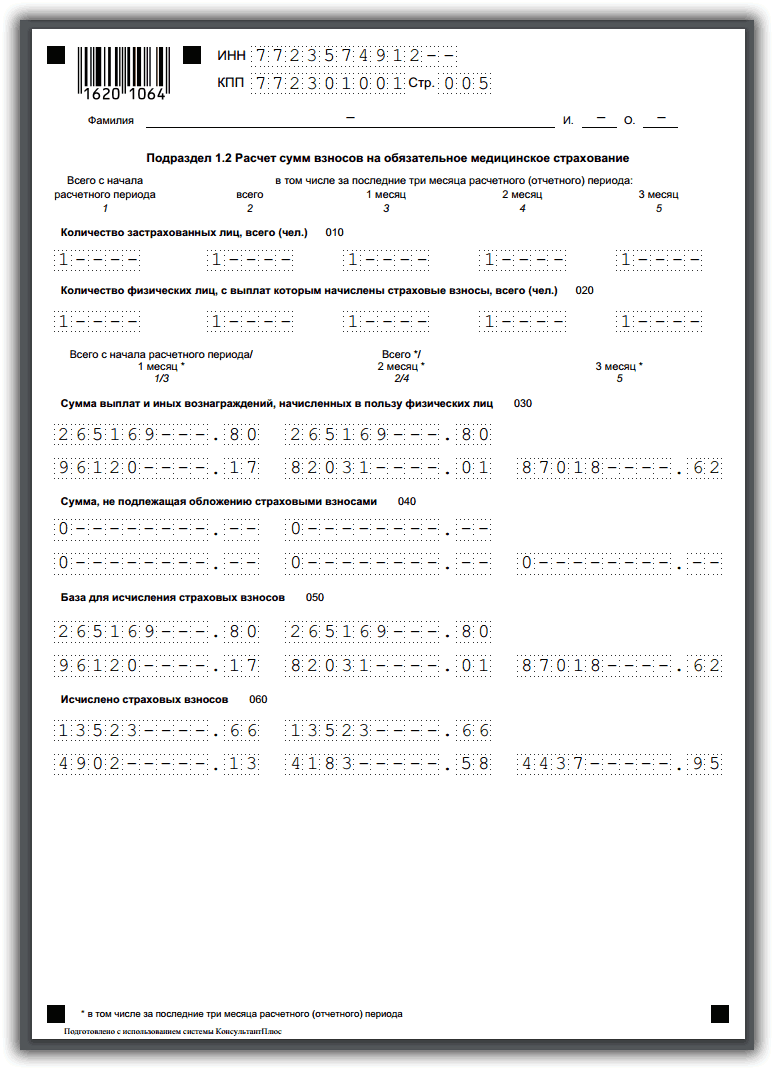

Подраздел 1.2: медицинские взносы

Подраздел 1.2 приложения 1 к разделу 1 должен включать в себя расчет облагаемой базы и суммы страховых взносов на обязательное медицинское страхование. Порядок заполнения строк этого подраздела в составе расчета за 1 квартал 2017 года поясним в таблице и приведем пример заполнения:

| Заполнение строк подраздела 1.2 | |

|---|---|

| Строка подраздела 1.2 | Заполнение |

| 010 | Общее количество застрахованных людей в системе медицинского страхования с начала 2017 года. |

| 020 | Количество физлиц, с выплат которым вы исчислили страховые взносы с начала 2017 года. |

| 030 | Суммы выплат в пользу физлиц с января по март 2017 года (включительно). |

| 040 | Суммы выплат, которые не облагаются страховыми взносами на обязательное медицинское страхование (ст. 422 НК РФ). |

| 050 | База для расчета взносов на медицинское страхование (п. 1 ст. 421 НК РФ). |

| 060 | Суммы исчисленных «медицинских» взносов. |

Остальные разделы приложения №1 заполняются в случае отчисления страховых взносов по дополнительным тарифам, предусмотренными отдельным категориям плательщиков страховых взносов. Однако в рамках данной статьи мы рассматривать их заполнение не будем.

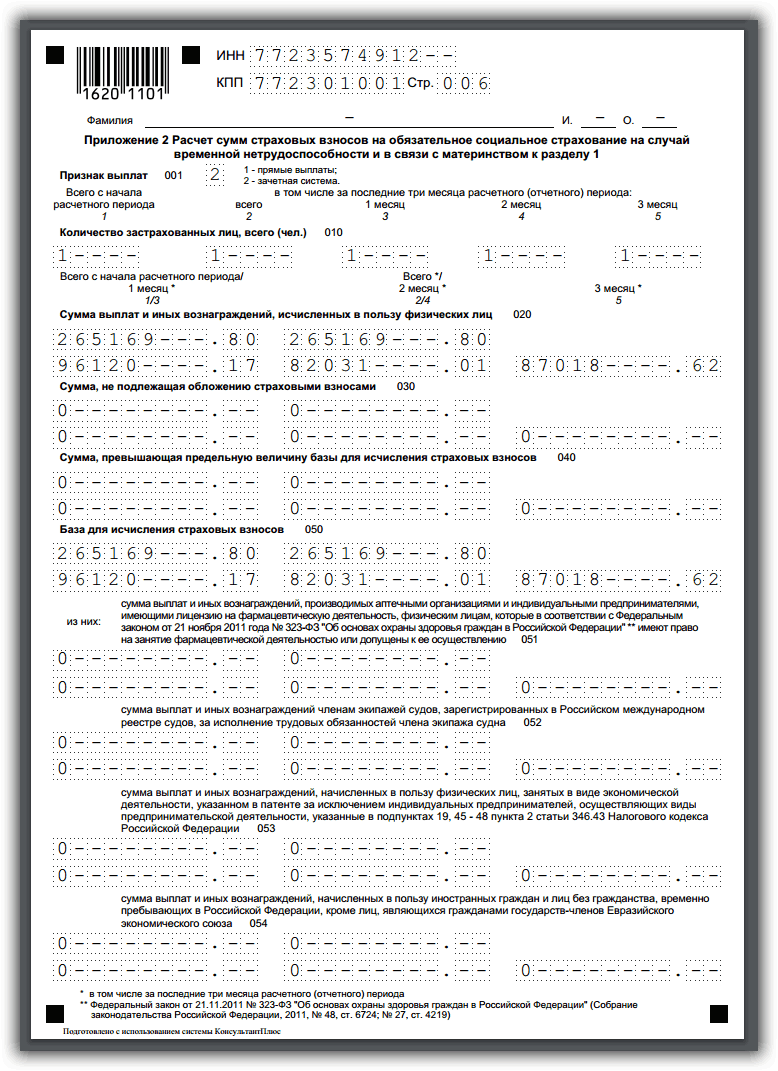

Приложение 2: расчет взносов по нетрудоспособности и материнству

В приложении 2 к разделу 1 расчета за 1 квартал 2017 года распишите расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством. Эти взносы с 2017 года также контролируют ИФНС.

В поле 001 приложения 2 укажите код выплат страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством, а именно:

- «1» – если производятся прямые выплаты страхового обеспечения из бюджета ФСС (если в регионе внедрен пилотный проект ФСС, см. « »);

- «2» – если пособия выплачивают работодатели, а потом зачитывают затраты в счет уплаты страховых взносов.

Расшифруем порядок заполнения остальных строк этого раздела и приведем образец:

| Заполнение строк приложения 2 | |

|---|---|

| Строка приложения 2 | Заполнение |

| 010 | Общее количество застрахованных сотрудников с начала 2017 года. |

| 020 | Суммы выплат в пользу сотрудников с января по март 2017 года (включительно). |

| 030 | Суммы выплат, не облагаемых страховыми взносами на обязательное социальное страхование (ст. 422 НК РФ). |

| 040 | Суммы выплат и иных вознаграждений в пользу физлиц, которые облагаются взносами на социальное страхование и превышают лимит на очередной год (в 2017 году это выплаты сверх 755 000 рублей в отношении каждого человека). См. « »). |

| 050 | База для расчета страховых взносов на обязательное социальное страхование, сформированная с 1 января по 31 марта 2017 года. |

| 051 | Показатель в эту строку должны вносить компании или ИП, имеющий лицензию на фармацевтическую деятельность и применяющие ЕНВД. В этой строке им следует зафиксировать базу для расчета страховых взносов в части выплат в пользу сотрудников, которые вправе заниматься фармацевтической деятельностью или допущены к ней. |

| 052 | Эту строку должны заполнить компании, производящие в 2017 году выплаты членам экипажей судов, зарегистрированных в Российском международном реестре судов. В этой строке нужно зафиксировать базу для расчета страховых взносов в части выплат членам экипажей (подп. 4 п. 1 ст. 427 НК РФ). |

| 053 | Эту строку заполняют только ИП, применяющие патентную систему налогообложения (за исключением ИП, ведущие виды деятельности, указанные в подп. 19, 45–48 п. 2 ст. 346.43 НК РФ), которые производят выплаты сотрудникам (подп. 9 п. 1 ст. 427 НК РФ). По этой строке им нужно зафиксировать базу для расчета страховых взносов в части выплат наемным работникам по трудовым договорам. |

| 054 | Это строка для организаций и частных бизнесменов, выплачивающих доходы временно пребывающим в России иностранным сотрудникам. По этой строке им нужно показать базу для расчета страховых взносов в части выплат в пользу таких сотрудников. Исключение – граждане стран из ЕАЭС. Они к этой строке не относятся. |

| 060 | Суммы исчисленных страховых взносов на обязательное социальное страхование за 1 квартал 2017 года. |

| 070 | Суммы расходов на выплату страхового обеспечения по обязательному социальному страхованию (больничные, декретные пособия и т. д.). |

| 080 | Суммы, которые в первом квартале 2017 года организация или ИП получили от ФСС в виде возмещения расходов (на оплату больничных, пособий по беременности и родам и т. д.). |

| 090 | Сумма страховых взносов к уплате за каждый месяц 1 квартала 2017 года. Если получилась сумма взносов к уплате, то в строке 090 ставьте код «1» (то есть, если взносы оказались больше расходов на пособия). Если сумма расходов пособия превысила сумму начисленных взносов, то по строке 090 отразите код «2». |