Продлен до 01.01.2021. Ранее предполагалось, что специальный режим налогообложения для индивидуальных предпринимателей прекратит свое существование 01.01.2018. А это значит, что все плательщики налога по-прежнему обязаны сдавать соответствующую отчетность. В какие сроки сдается декларация по ЕНВД, можно ли не платить налог и сдать нулевую декларацию, если деятельность не велась, расскажем в статье.

Декларация по ЕНВД: форма и сроки сдачи

Форма и порядок заполнения декларации утверждены Приказом ФНС от 04.07.2014 № ММВ-7-3/ . Скачать бланк декларации по единому налогу на вмененный доход можно в конце статьи.

Предоставляется декларация ежеквартально в ИФНС, в которой стоит на учете предприниматель. Сделать это необходимо до 20 числа месяца, следующего за отчетным кварталом (п. 3 ст. 346.32 НК РФ ). Если последний день сдачи приходится на выходной или праздничный, то срок переносится на следующий первый рабочий день.

Так, в 2019 году сроки сдачи следующие:

Сдать отчетность можно:

- лично или через представителя непосредственно в ИФНС;

- отправив почтой;

- электронно через оператора электронного документооборота или через сайт ФНС.

Ответственность за нарушение сроков сдачи отчетности

Очень важно соблюдать сроки сдачи отчета и не забывать предоставлять отчетность, даже если вы не ведете деятельность.

Если опоздать со сдачей декларации или не сдать ее вовсе, то на ИП будет наложен штраф в соответствии со статьей 119 НК РФ . Он составляет 5 % от неуплаченной суммы налога, указанной в декларации, за каждый месяц просрочки (полный и неполный). Минимальный штраф установлен в размере 1000 руб., а максимальный — 30 % от суммы налога. То есть если сумма налога к уплате незначительна или равна нулю, то штраф все равно придется платить.

Кроме штрафа, ИФНС может приостановить операции по счетам в банках предпринимателя (ст. 76 НК РФ ). Запрет будет действовать до тех пор, пока отчетность не будет сдана.

Нулевая декларация по ЕНВД за 2019 год

Что делать, если предприниматель не вел деятельность в течение отчетного периода? Нужно ли сдавать отчетность и каким образом это сделать?

Если предприниматель стоит на учете в качестве плательщика ЕНВД, то отчет необходимо сдавать, даже если деятельность не ведется. Этому правилу необходимо следовать до момента снятия с учета в качестве плательщика ЕНВД, в соответствии с правилами статьи 346.28 НК РФ .

Можно ли сдать декларацию с нулевыми показателями, если деятельность не ведется? Возможны две ситуации:

- ИП прекратило вести деятельность, но сохранились базовые показатели для расчета налога (например, остались собственные или арендованные торговые площади). В этой ситуации налог исчисляется исходя из имеющихся физических показателей и базовой доходности предпринимателя. Такую позицию поддерживают и контролирующие органы (Письмо Минфина от 29.04.2015 № 03-11-11/24875), и судьи (п. 7 Информационного письма Президиума ВАС РФ от 05.03.2013 № 157).

- ИП не ведет деятельность, при этом физические показатели для расчета налога отсутствуют (собственное имущество продано, договоры аренды расторгнуты, наемных работников нет). Единая позиция по этому вопросу у контролирующих органов отсутствует. Минфин категоричен и требует предоставления отчета до момента снятия с учета в качестве плательщика ЕНВД (Письмо от 15.04.2014 № 03-11-09/17087). В этом случае декларацию по ЕНВД необходимо предоставлять с показателями, которые были отражены в отчете за последний период, в котором велась деятельность. То есть сохраняется обязанность уплаты налога до снятия с учета.

ФНС допускает возможность подачи отчета с нулевыми показателями при отсутствии физических показателей (Информация ФНС от 19.09.2016). Но отчет все-таки необходимо будет предоставлять ежеквартально.

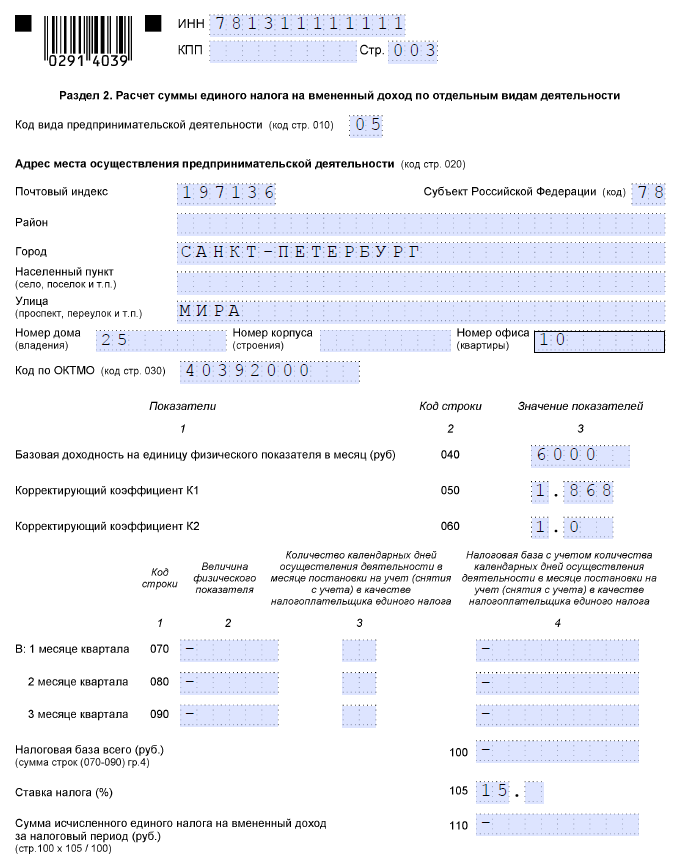

Образец нулевой декларации по ЕНВД для ИП

ИП Савельев Иван Илларионович стоит на учете в качестве плательщика ЕНВД. Вид деятельности — оказание автотранспортных услуг по перевозке груза. В деятельности использовался 1 грузовой автомобиль. В декабре 2017 года он продал транспортное средство, но с учета в качестве плательщика не снялся. Таким образом, за 1 квартал 2019 г. до 20 апреля он обязан подать декларацию. Предприниматель следует позиции ФНС и подает нулевую декларацию.

Документ состоит из титульного листа и трех разделов.

1. Заполняем титульный лист:

- вверху данного листа, а также всех остальных листов отчета заполняем ИНН;

- налоговый период = 21 (Приложение 1 Правил заполнения);

- код места предоставления = 120 (Приложение 3 Правил заполнения).

2. Заполняем раздел 1.

В данном разделе заполняем только код ОКТМО. Сумма налога в нашем случае равна нулю и в строке 020 проставляем прочерк. Код ОКТМО можно найти, воспользовавшись сервисом https://fias.nalog.ru/ExtendedSearchPage.aspx.

3. Заполняем раздел 2.

Строка 010 заполняется согласно Приложению 5 порядка заполнения. В ней ставим код 05.

Далее заполняем адрес осуществления деятельности и ОКТМО. Базовую доходность указываем в соответствии со ст. 346.29 НК РФ , коэффициент К1 — в соответствии с Приказом Минэкономразвития от 30.10.2017 № 579 , К2 — согласно ст. 2 Закона Санкт-Петербурга от 17.06.2003 № 299-35 . В строках указания физического показателя, налоговой базы и исчисленного налога ставим прочерки.

4. Заполняем раздел 3.

Поскольку у ИП нет наемных работников, то в строке 005 проставляем 2. Если в отчетном квартале ИП уплачивал страховые взносы, то их необходимо указать в строках 020 и 030. Савельев И.И. уплатил фиксированные страховые взносы в размере 5000 руб. В строке 040 проставляем прочерк.

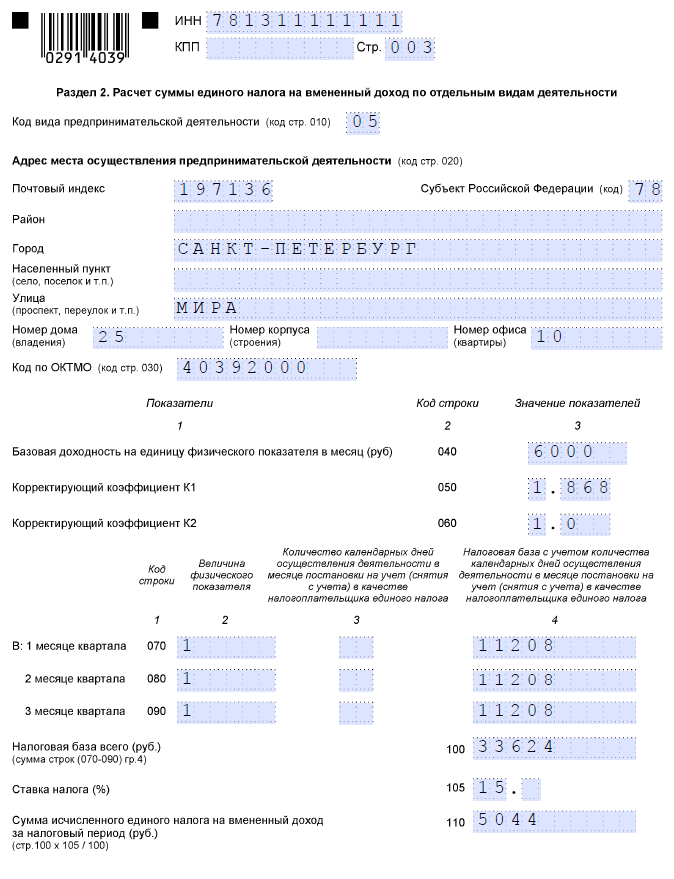

Пример заполнения отчета ЕНВД при приостановке деятельности, если сохранились физические показатели для расчета налога

Изменим условия примера: Савватеев И.И. не осуществлял деятельность по перевозке грузов в 1 квартале 2019 г., но транспортное средство не продал. Тогда следует исчислить и уплатить в бюджет налог на вмененный доход.

Титульный лист, а также адресные показатели заполняем аналогично заполнению нулевой декларации.

Само заполнение целесообразно начать с раздела 2.

А также сумму налога, умножив налоговую базу за квартал на налоговую ставку.

Заполняем раздел 2. Определяем сумму налога к уплате путем уменьшения исчисленного налога на сумму уплаченного фиксированного страхового взноса.

Теперь заполняем сумму к уплате в разделе 1.

Порядок прекращения ведения деятельности на ЕНВД

Из всего вышесказанного ясно, что если предприниматель решил прекратить деятельность, то это необходимо оформить. Просто перестать сдавать отчетность нельзя. Это приведет к штрафным санкциям со стороны проверяющих органов.

Если вы решили больше не вести деятельность, подпадающую под режим обложения ЕНВД, то, согласно ст. 346.28 НК РФ, необходимо подать в ИФНС заявление. Сделать это нужно в течение пяти дней со дня прекращения предпринимательской деятельности, которая подпадает под этот режим налогообложения. Форма заявления утверждена

С 2017 года вмененщики представляют декларации по ЕНВД по обновленной форме (утв. Приказом ФНС от 04.07.2014 N ММВ-7-3/353@ (ред. от 19.10.2016)). Впервые сдавать новую форму декларации по ЕНВД-2017 нужно было по итогам I квартала 2017 года в срок не позднее 20.04.2017. За II и III кварталы плательщики ЕНВД также представляли отчетность по ней. Вот и за IV квартал 2017г. сдать декларацию в ИФНС следует по той же форме не позднее 22 января 2018 года (т.к. 20 января - это суббота). Это крайний срок сдачи декларации по ЕНВД за 4 квартал 2017 года.

Декларация по ЕНВД-2017: бланк скачать бесплатно в Excel

Бесплатно скачать бланк декларации по ЕНВД-2017 можно в системе КонсультантПлюс .

Бланк налоговой декларации по ЕНВД 2017 года для ИП: скачать

ИП на ЕНВД представляют в ИФНС декларацию по той же форме, что и организации на вмененке. Скачать бланк декларации по ЕНВД-2017 для сдачи отчетности за 4 квартал предприниматели могут, перейдя по ссылке приведенной выше.

Декларация по ЕНВД-2017: состав декларации

В состав декларация по ЕНВД входит:

- титульный лист;

- раздел 1 «Сумма единого налога на вмененный доход, подлежащая уплате в бюджет»;

- раздел 2 «Расчет суммы единого налога на вмененный доход по отдельным видам деятельности». Этот раздел заполняется отдельно для каждого вида ЕНВД-деятельности (п. 5.1 Порядка, утв. Приказом ФНС от 04.07.2014 N ММВ-7-3/353@, в ред. от 19.10.2016 (далее — Порядок)). Если же вид деятельности один и тот же, но ведется она в нескольких отдельно расположенных местах, то раздел 2 заполняется по каждому такому месту (каждому коду ОКТМО);

- раздел 3 «Расчет суммы единого налога на вмененный доход за налоговый период».

Декларация по ЕНВД: инструкция по заполнению 2017

При заполнении декларации по ЕНВД 2017 необходимо учитывать следующие нюансы:

- Декларация заполняется чернилами черного, синего или фиолетового цвета (п. 2.3 Порядка).

- Каждому показателю декларации соответствует одно поле (п. 2.4 Порядка). В каждом поле указывается один показатель, за исключением показателей, которые представляют из себя дату или десятичную дробь. При отсутствии какого-либо показателя, ставится прочерк. Также прочерк ставится в оставшихся пустых знакоместах поля (например, поле «ИНН» содержит 12 знакомест, однако ИНН организации содержит лишь 10 цифр, соответственно, в двух последних знакоместах нужно поставить прочерк). Кстати, если декларацию по ЕНВД вы заполняли с использованием программного обеспечения, то прочерки можно и не ставить.

- Поля декларации заполняются слева направо (п. 2.4 Порядка). Заполняя декларацию по ЕНВД с использованием программного обеспечения, значения числовых показателей нужно выровнять по правому (последнему) знакоместу.

- Текстовые поля декларации заполняются заглавными печатными буквами (п. 2.4 Порядка).

- При заполнении декларации на компьютере, используется шрифт Courier New высотой 16 - 18 пунктов (п. 2.4 Порядка).

- Нумерация страниц декларации начинается с титульного листа, при этом страницы имеют сквозную нумерацию (п. 2.2 Порядка). Порядковый номер страницы вписывается в специально отведенное для этой информации поле слева направо, начиная с первого знакоместа. Таким образом, на титульном листе должно быть указано «001», а порядковый номер, к примеру, 12 страницы (если она у вас будет), должен выглядеть как «012».

- исправление ошибок при помощи корректирующего/иного аналогичного средства;

- двусторонняя печать декларации при представлении отчетности на бумаге;

- скрепление декларации, приводящее к ее порче.

Коды в декларации по ЕНВД

Как показывает практика, при заполнении декларации по ЕНВД у плательщиков вызывает трудности отражение закодированной информации. Мы расскажем о некоторых кодах, которые встречаются в декларации, а также о том, что они означают.

1. ЕНВД: коды периодов

Этот код указывается на титульном листе декларации и отражает период, за который она представлена:

Например, при подаче декларации по ЕНВД за 4 квартал 2017 года в соответствующем поле нужно поставить код «24».

2. Код места представления декларации по ЕНВД

Данный код показывает, в качестве кого организация или ИП состоят на учете в ИФНС, в которую представляется декларация по ЕНВД:

К примеру, если ИП представляет декларацию в ИФНС не по месту своей основной постановки на учет (в качестве ИП), а в ИФНС, где состоит на учете только в качестве плательщика ЕНВД, то на титульном листе декларации ему нужно поставить код «320».

3. Код способа представления декларации

В зависимости от способа представления декларации по ЕНВД ставится один из следующих кодов:

4. Код вида предпринимательской деятельности

Эта закодированная информация отражается в разделе 2. Например, если организация на ЕНВД оказывает автотранспортные услуги по перевозке пассажиров, то в строке 010 раздела 2 нужно поставить код «06». Полный список кодов видов предпринимательской деятельности вы найдете в

Необходимо ежеквартально. При этом, начиная с I квартала 2015 года, в силу вступила новая форма отчетности для ИП и организаций. Введена она была Приказом Федеральной налоговой службы РФ № ММВ-7-3/353 (04.07.2014).

Декларацию вы можете подготовить через онлайн-сервис «Мое дело» , либо обратиться в специализированную фирму, но если речь идет о небольшом бизнесе, то можно сделать все самостоятельно. А чтобы у вас не было ошибок давайте рассмотрим, как правильно заполнить декларацию ЕНВД .

Основные особенности новой формы

Предприниматели и компании должны подавать отчет в Налоговую службу не позднее 20 числа того месяца, который следует за отчетным периодом. Следовательно, в 2015 году вы должны побывать в отделении ФНС 4 раза: до 20 апреля, июля, октября и января 2016.

Вам предстоит заполнить 4 листа:

- Титульный лист;

- Раздел 1 («Сумма, подлежащая выплате»);

- Раздел 2 («Расчет налога по отдельным видам деятельности»);

- Раздел 3 («Расчет суммы ЕНВД за отчетный период»).

Вышеупомянутым Приказом были введены следующие изменения:

- Строка 005 (Раздел 3) требует указания признака плательщика налога:

- 1 - для организаций и ИП с работниками;

- 2 - для предпринимателей без работников;

- Строка 030 (Раздел 3) предполагает указание сумм выплаченных страховых взносов.

В остальном форма осталась неизменной, как и правила ее заполнения. Писать в бланках можно только черными, фиолетовыми или синими чернилами (электронная подготовка также допускается). Коэффициент К2 должен быть округлен до тысячных, а денежные показатели - до целых чисел по правилам округления.

Декларация за неполный месяц

Предприниматели, снявшиеся с учета не в начале месяца, производят особые подсчеты. Особенности заполнения декларации по ЕНВД за неполный месяц заключены преимущественно в них. Производятся они по такой формуле:

(БД × ФП × К1 × К2 × 15%)/КД × КД1

Обозначения:

- БД - базовый доход;

- ФП - физические показатели;

- К1 и К2 - виды корректирующих коэффициентов;

- КД - количество дней, за которое следует уплатить налоги в бюджет;

- КД1 - количество дней, в течение которых велось предпринимательство.

Приведем пример: ИП рассчитывает налог на торговый павильон 40 кв. м, открытый 12.01.2015 в г. Волгоград. Базовый доход для стационарных объектов розничной торговли менее 150 кв. м - 1800 руб. Коэффициент 1 равен 1,798, а К2 - 0,8. Так как в январе 31 день, то КД - 31. А работал павильон всего 19 дней (КД1).

Отсюда и расчет: 1800х40х1,798х0,8х0,15)/31х19 = 9520 руб.

Заполняем «Титульный лист»

| Вносятся данные в соответствии со Свидетельством о регистрации в ФНС |

|

| Данные согласно Уведомлению о постановке на учет |

|

| Номер корректировки | «0» - в случае первичной подачи документов |

| Налоговый период | «21» - 1-й квартал «22» - 2-й квартал «23» - 3-й квартал «24» - 4-й квартал |

| Отчетный год | В зависимости от года, за который следует уплатить налог |

| Код налогового органа | Он также указан в Уведомлении и Свидетельстве о регистрации |

| Код места предоставления | «120» - по месту жительства «214» - по месту нахождения организации, не являющейся крупнейшим плательщиком налогов |

| Наименование организации | Полное наименование согласно регистрационным документам |

| Определяется видом деятельности, узнать его можно в Общероссийском классификаторе ОК 029-2001 |

|

| Номер телефона | Ваш контактный номер для поддержания связи |

| Код реорганизации (ликвидации) | Указывается только при реорганизации фирмы: «0» - ликвидация «1» - преобразование «2» - слияние «3» - разделение |

Образец заполнения декларации позволит вам лучше понять особенности формирования документа. Не забудьте указать число страниц («004») и в поле «Достоверность и полнота сведений» указать «1» в случае самостоятельной подачи документов или «2», если за вас это делает доверенное лицо (тогда потребуется внести его данные). Внизу листа поставьте личную подпись и дату подачи формы.

Раздел 1

Раздел 2

| Строка 010 | Код ОКВЭД, по которому вносятся данные |

| Строка 015 | Код вида услуг согласно классификатору ОКУД |

| Строка 020 | Полный адрес места деятельности, обозначенного в Строке 010 |

| Строка 030 | Код ОКТМО места предпринимательства |

| Строка 040 | Базовый доход, помноженный на физические показатели (площадь объекта) |

| Строка 050 | Величина ФП за 1-й месяц периода отчетности |

| Строка 060 | Величина ФП за 2-й месяц |

| Строка 070 | Величина ФП за 3-й месяц |

| Строка 080 | Коэффициент К1 |

| Строка 090 | Коэффициент К2 |

| Строка 100 | Налоговая база (произведение строк 040, 080, 090, помноженное на сумму данных строк 050, 060, 070) |

| Строка 110 | Сумма налога за период отчетности (произведение Строки 100 и 15%, разделенное на 100) |

Важно: в этом разделе обозначаются данные по каждому ОКТМО. Если деятельность ведется в нескольких местах, зарегистрированных в одном Налоговом органе, то заполняется нужное число листов. Если все места подведомственны разным отделениям ФНС, заполняется несколько отдельных деклараций.

Раздел 3

Теперь вы знаете все нюансы формирования отчетности на «вмененке». Если у вас все еще возникают затруднения, и наш пример расчета вам не понятен, вы можете

1. Сведения на титульном листе заполняются налогоплательщиком, за исключением правого нижнего блока «Заполняется сотрудником инспекции».

2. ИНН / КПП. Записываются соответствующие коды. ИП поле «КПП» не заполняют.

Юрлица заполняют код КПП, полученный в ИФНС по месту ведения деятельности на вмененном режиме, с кодом причины постановки на учет «35» (5-6 позиции КПП).

3. Номер уточненного отчета. Если декларация представляется впервые – указывается код: «0–». Уточненка подается при необходимости внести изменения в данные, указанные в первичном отчете. В такой ситуации следует указать порядковый номер корректировки: «1–», «2–» и т. д.

4. Налоговый период. Указывается период, за который сдается отчет:

5. Отчетный год. Заполняется год, за который подаются сведения.

6. Код инспекции. Заполняется четырехзначный код налогового органа, в который сдается документ.

7. Код по месту учета. Указывается код места представления документа:

| Код | Наименование |

| 120 | По месту жительства ИП |

| По месту нахождения: | |

| 214 | российского юрлица, не признаваемого крупнейшим налогоплательщиком |

| 215 | правопреемника, не относящегося к крупнейшим налогоплательщикам |

| По месту ведения деятельности: | |

| 245 | иностранной фирмы через постоянное представительство; |

| 310 | российского юрлица |

| 320 | ИП |

| 331 | иностранной компании через отделение иностранной компании |

8. Ниже заполняется полное наименование юрлица или ФИО ИП (построчно).

10. Код реорганизации (ликвидации) и ИНН/КПП реорганизованного юрлица. Эти поля заполняются только в случаях ликвидации (реорганизации) фирмы согласно Приложению № 2 к Порядку:

11. Затем нужно указать контактный телефонный номер хозяйствующего субъекта.

12. Указывается количество страниц декларации и количество страниц прилагаемых документов. Если приложения отсутствуют, в незаполненном поле проставляются прочерки.

13. Блок «Подтверждение достоверности сведений». Указывается код лица, представляющего отчет:

- 1 – если декларацию сдает сам налогоплательщик;

- 2 – если документ подается представителем хозяйствующего субъекта.

Поля ФИО, подпись, дата заполняются в следующем порядке:

| Кто представляет отчетность | Какие сведения указываются |

| ИП | расписывается и ставит дату подписания отчета, Ф.И.О не заполняет |

| Организация | построчно расшифровывается Ф.И.О. руководителя юрлица, ставится дата и подпись |

| Представитель – физлицо | указывается Ф.И.О. представителя, дата и подпись, ниже заполняются реквизиты доверенности или иного документа, подтверждающего полномочия представителя |

| Представитель – юрлицо | сначала указывается Ф.И.О. уполномоченного лица фирмы-представителя, далее заносится наименование самой фирмы-представителя, ставится подпись, дата и реквизиты подтверждающего документа о полномочиях физлица, сдающего отчет |

В данной статье мы рассмотрим, что такое единый налог на вмененный доход и на примере разберем, как заполнить декларацию по ЕНВД.

Единый налог на вмененный доход (ЕНВД) представляет собой систему налогообложения определенного вида предпринимательской деятельности, которая осуществляется организацией или индивидуальным предпринимателем.

Список видов деятельности, подходящих для использования системы налогообложения ЕНВД можно найти в статье 346.26 Налогового Кодекса РФ (например, бытовые услуги, ветеринарные услуги, услуги по перевозке пассажиров и грузов и т.д.). Виды деятельности и ставки определяются нормативным документом каждого конкретного региона. На сегодняшний день самым распространенным видом предпринимательской деятельности остается розничная торговля.

Расчет ЕНВД на примере магазина косметики и хозтоваров 160 кв. м.

Возьмем для примера магазин, открытый индивидуальным предпринимателем и попробуем рассмотреть механизм заполнения декларации по ЕНВД. Предположим, что предприниматель зарегистрировал ИП (в том числе и как плательщик ЕНВД) 10 марта 2015 года в г. Смоленске. Он занимается розничной торговлей косметики и хоз. товарами в арендованном помещении общей площадью 160 м2 (из которых 130 м2 - торговая площадь), деятельность ведет самостоятельно, не привлекая наемных сотрудников.

Условия ведения ЕНВД

Исходя из ст.346.26 НК РФ, такими условиями применительно к нашему примеру являются:

- средняя численность работников менее 100 человек

- торговая площадь не более 150 м2.

Обратим внимание, что для расчета налоговой базы по ЕНВД учитывается именно торговая площадь, к которой относятся площадь, оборудованная для демонстрации товара, а также кассовые зоны, проходы для покупателей и рабочие места продавцов. Иные же помещения, используемые для хозяйственных нужд (подсобки, кухни, сан.узлы и т.д.), а также площади, не предназначенные для обслуживания покупателей, к торговой площади не относятся. В случае запросов из налоговых органов подтверждения правомерности применения спец. режима ЕНВД, у предпринимателя должен быть договор аренды на арендованное помещение, а также документ, содержащий информацию о размерах, планировке и назначении помещения.

Индивидуальный предприниматель (или юридическое лицо), находящийся на специальном налоговом режиме в виде ЕНВД, обязан раз в квартал заполнять и предоставлять в налоговые органы декларацию по ЕНВД. Соответственно, наш гипотетический торговец косметикой не позднее 20-го апреля, 20-го июля, 20-го октября и 20-го января тоже обязан отчитаться перед налоговыми органами. За предоставление с опозданием декларации ЕНВД предусмотрен штрафов размере 5% от суммы налога, но не менее 1000 руб.

Порядок заполнение декларации ЕНВД

Что же представляет собой данная декларация, и как ее заполнять? Рассмотрим подробнее механизм заполнения.

Пример1. Расчет ЕНВД Торговый зал 130 м2, наемных сотрудников нет

=> Шаг1. Титульный лист

На титульном листе необходимо указать данные о налогоплательщике, налоговом периоде и налоговом органе в соответствующих полях. Графа “по месту учета” в нашем случае заполняется кодом «120» - по месту жительства индивидуального предпринимателя.

=> Шаг2. Заполняем первый раздел декларации ЕНВД

Переходим ко второму листу или первому разделу декларации. Данный раздел необходимо заполнить уже после заполнения Разделов 2 и 3, так как в строке 020 необходимо указать сумму исчисленного налога ЕНВД, который мы сможем рассчитать лишь после заполнения всех разделов декларации. Поэтому пропускаем этот раздел, к нему мы еще вернемся.

=> Шаг3. Заполняем второй раздел декларации ЕНВД

Данный раздел необходимо заполнять для каждого вида деятельности по каждому из адресов (если их несколько), относящихся к одной определенной налоговой инспекции.

Важно:

- если предприниматель откроет две точки торговли в одном регионе, который относится к одной налоговой, то раздел 2 будет необходимо заполнить 2 раза.

- если же на одной из торговых точек ИП будет вести 2 вида деятельности по ЕНВД, то раздел 2 придется заполнить уже три раза.

- если предпринимательская деятельность будет вестись в двух разных местах, относящихся к разным налоговым, то потребуется сдавать разные декларации в соответствующие инспекции.

В нашем случае второй раздел декларации ЕНВД заполняем один раз (см. рисунок 2)

Комментарии к рисунку 2: Код вида предпринимательской деятельности равен 07 - розничная торговля, осуществляемая через объекты стационарной торговой сети, имеющие торговые залы, согласно Приложению №4 к «Порядку заполнения налоговой декларации по единому налогу на вмененный доход для отдельных видов деятельности, утвержденному Приказом МФ РФ от 08.12.2008 N 137н». В соответствующие поля раздела 2 вносим адрес места жительства индивидуального предпринимателя (по которому он зарегистрирован как ИП).

См. таблицу 1.

| Таблица 1. Расчет вмененного дохода (ВД) с учетом реально отработанного времени | ||

| Показатель | Значение | Примечание |

| Базовая доходность (БД) | 1800 | Базовая доходность для розничной торговли, осуществляемой через объекты стационарной торговой сети, имеющие торговые залы; ст. 346.29 НК РФ. Т.к. в нашем примере ИП зарегистрирован 10 марта (т.е. в марте ИП будет вести деятельность 22 дня из 31), то данный параметр нуждается в корректировке коэффициентом 22/31 |

| Физический показатель (ФП) | 130 | Площадь торгового зала в м2; ст. 346.29 НК РФ |

| К1 | 1,798 | Корректирующий коэффициент, установленный по РФ на 2014 г. Согласно Приказу министерства экономического развития, утвержденного 29 октября 2014 г. № 685 |

| К2 | 0,7 | Корректирующий коэффициент, установленный по конкретному региону для каждого вида деятельности, устанавливается представительными органами на один год. Если в следующем году не установлены новые коэффициенты, то используются прежние. Для нашего примера по Смоленской области – 0,7. См. Решение Смоленского городского Совета от 26.10.2007 № 672 |

| Налоговая ставка (НС) | 0,15 | Ст. 346.31 НК РФ |

| ВД= БД*22/31*ФП*К1*К2=1800*22/31*130*1,798*0,7=209009 руб | ||

| ЕНВД = ВД*НС=209009*0,15=31351 руб | ||

Полученные при расчетах значения вносятся в строки 100 и 110. Таким образом, при заполнении декларации по ЕНВД для вновь зарегистрированных плательщиков особое внимание следует обращать на сроки реально отработанного времени на данном режиме, чтобы не переплачивать.

=> Шаг4. Заполняем третий раздел декларации ЕНВД

В разделе 3 предусмотрена возможность уменьшения суммы ЕНВД.Так как наш предприниматель работает один и не использует наемных рабочих, то признак налогоплательщика по строке 005 будет равен 2. Это означает, что ИП может уменьшить ЕНВД на полную сумму уплаченных страховых взносов в Пенсионный фонд (ПФР) и Федеральный фонд обязательного медицинского страхования (ФФОМС), которые платит «за себя» (см. ст.346.32 п.2 НК РФ).

Отметим, что согласно письму Минфина от 20.05.2013 №03-11-11/17748 ограничения до 50% к данной категории налогоплательщиков не применяется. Однако, за 1 квартал 2015 года данный вычет на нашем примере применить нельзя, т.к. страховые взносы за март будут оплачены в следующем месяце (в следующем квартале или разовоза весь год). А уменьшить сумму налога разрешено только на те суммы страховых взносов, которые уже уплачены в текущем налоговом периоде (см. рисунок 3)

=> Шаг5. По итогам расчетов разделов 2 и 3 декларации по ЕНВД заполняем раздел 1.

Код ОКТМО присваивается Федеральной налоговой службой. Заполнение раздела 1 представлено на рисунке 4.

Декларация готова, можно сдавать. Полученную сумму ЕНВД необходимо оплатить в срок не позднее 25-го числа первого месяца следующего налогового периода. Напомним, что налоговым периодом для ЕНВД признается квартал.За несвоевременную оплату (отсутствие оплаты) ЕНВД предусмотрен штраф в размере 20% от суммы налога, в случаях умышленной задержки – 40% от суммы.

Декларация готова, можно сдавать. Полученную сумму ЕНВД необходимо оплатить в срок не позднее 25-го числа первого месяца следующего налогового периода. Напомним, что налоговым периодом для ЕНВД признается квартал.За несвоевременную оплату (отсутствие оплаты) ЕНВД предусмотрен штраф в размере 20% от суммы налога, в случаях умышленной задержки – 40% от суммы.

Пример2. Расчет ЕНВД Торговый зал 80 м2 + дополнительная торговая точка 40м2 + 1 наемный сотрудник

Теперь давайте рассмотрим заполнение декларации ЕНВД для того же ИП за 2 квартал 2015 года. Предположим, что за это время в деятельности нашего предпринимателя произошли следующие изменения: в мае в торговом зале собственник произвел перепланировку, в результате которой площадь торгового зала сократилась до 80м2, из которых складские помещения по-прежнему занимают 20 м2. В связи с этим предприниматель в этом же месяце открыл вторую торговую точку, для чего было арендовано помещение площадью 40 м2 (торговая площадь 35 м2) и нанят наемный работник.

Для осуществления своей деятельности предприниматель должен встать на учет в налоговый орган по месту ведения деятельности (это касается второй торговой точки). Исходя из вышеперечисленных изменений, налоговая декларация за 2 квартал для нашего примера будет заполнена следующим образом.

=> Шаг1. Заполнение титульного листа декларации ЕНВД для примера2.

Титульный лист останется без изменений, кроме графы «по месту учета», она теперь заполняется кодом «320» - по месту осуществления деятельности ИП, и количества листов, которых теперь будет 5.

=> Шаг2. Раздел 1. Первый раздел, как мы помним, заполняется в последнюю очередь, так что переходим ко второму разделу декларации.

=> Шаг3. Заполнение раздела 2 декларации ЕНВД для примера2.

Исходя из того, что предприниматель открыл вторую торговую точку, раздел 2 теперь будет состоять из 2 листов. Первый лист заполняется по данным первой торговой точки с учетом изменений размеров торговой площади. Так как перепланировка произошла в мае, то физические показатели за 1 месяц берем 130, а вот за 2 и 3 месяцы будут равны 60 (за вычетом площади складских помещений). Заполнение Раздела 2 по первой торговой точке можно увидеть на рисунке5.

=> Шаг4. Заполнение раздела 2декларации по ЕНВД для 2-й торговой точке

Заполняется для второй торговой точки аналогично, с учетом корректировки на реально отработанное время, что рассмотрено нами в первом примере. Заполнение Раздела 2 по второй точке отображено на рисунке 6.

=> Шаг5. Заполнение раздела 3 декларации ЕНВД пример2

По строке 010 суммируются суммы исчисленного налога ЕНВД по каждой торговой точке. Поскольку у индивидуального предпринимателя появился наемный работник, то признак налогоплательщика по строке 005 меняем на 1. Как мы помним, в этом разделе предусмотрена возможность уменьшения суммы ЕНВД. Сумму исчисленного налога теперь можно уменьшить на сумму страховых выплат, которые он уплатил в этом квартале за работника. Следовательно, это те суммы страховых выплат, которые ИП оплатил за май в пенсионный фонд, фонд медицинского страхования, фонд социального страхования (возьмем эту сумму равной 1677 руб.). Обратим внимание, что уменьшение не может превышать 50%суммы исчисленного ЕНВД. Притом страховые выплаты «за себя» включать в общую сумму страховых выплат, на которую возможно уменьшение налога, не допускается. Заполнение раздела 3 представлено на рисунке 7.

=> Ш

аг 6. После заполнения разделов 2 и 3 и расчета суммы ЕНВД, подлежащей уплате в бюджет, заполняем раздел 1 аналогично предыдущему примеру

ИТОГИ

ИТОГИ

Таким образом, мы рассмотрели механизм заполнения налоговой декларации по ЕНВД для нашего примера за два квартала. При заполнении декларации по ЕНВД особое внимание следует обращать на сроки реально отработанного времени на данном режиме. Также необходимо учитывать возможности уменьшения единого налога за счет выплат страховых взносов, заполнять декларацию по каждому виду деятельности данного налогового режима,корректировать базовую доходность на актуальные ставки корректирующих коэффициентов, а главное, указывать полную и достоверную информацию, предоставлять декларации и оплачивать налог в положенные сроки.

Фирммейкер , июль 2014 (редакция февраль 2016)

Ольга Анисимова

При использовании материала ссылка обязательна

Если заметили ошибку, выделите фрагмент текста и нажмите Ctrl+Enter