С.А. Шилкин, руководитель экспертного направления журнала «Зарплата»

Аванс - зарплата за первую половину месяца. Но в Трудовом кодексе нет такого определения. Нет и порядка расчета аванса, его устанавливает компания. При этом работодатель должен учитывать требования трудовой и налоговой инспекции. Трудовики контролируют размер, а налоговики уплату НДФЛ с зарплатных выплат.

Ошибка в сумме аванса приводит к печальным последствиям. Если выплатить слишком мало - накажет трудовая инспекция, если слишком много - возникает риск, что претензии о неуплате НДФЛ предъявит налоговый инспектор. Мы нашли идеальный способ расчета аванса, который учитывает требования и трудового, и налогового законодательства на 100%.

За невыплату аванса - дисквалификация

Работодатель обязан платить зарплату два раза в месяц (ч. 6 ст. 136 ТК РФ). Даже заявления работников с формулировкой: «Прошу платить мне зарплату один раз в месяц » не уберегут от неприятностей при проверке. Трудовые инспекторы наложат штраф на компанию в размере до 50 000 руб., на руководителя и бухгалтера - до 20 000 руб. (ч. 6 ст. 5.27 КоАП РФ), а при повторном нарушении, возможно, дисквалифицируют директора и бухгалтера (ч. 7 ст. 5.27 КоАП РФ). Судьи их поддержат.Андрей Владимирович Фролов, юрист, генеральный директор ООО «Центр правовой защиты “ЭксЛеге”»:

«Судьи поддерживают санкции, если компания платит зарплату один раз месяц и в отношении руководителя ранее применялось административное наказание за это нарушение. Приведу примеры решений.

Дисквалификацию директора на один год поддержал Верховный суд Республики Татарстан (постановление от 28.09.2016 № 4а-1390м).

Штрафы для компании в сумме 30 000 и 40 000 руб. оставили в силе:

- Верховный суд Республики Марий Эл (постановление от 26.02.2016 № 4А-21/2016);

- Самарский областной суд (решение от 08.09.2016 № 21-1880/2016).»

Роструд не разрешает платить всем фиксированный аванс

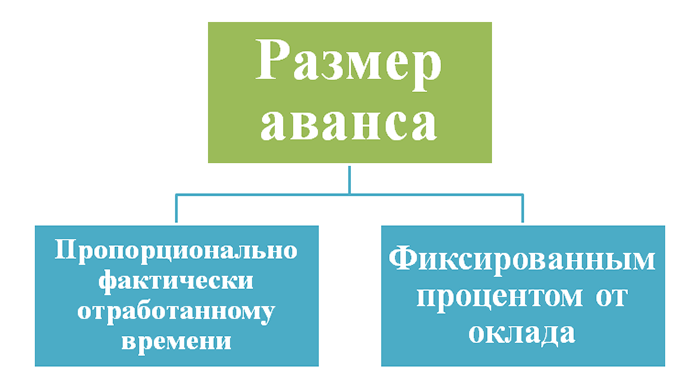

Способы расчета аванса можно свести к трем основным вариантам:- процент от оклада;

- пропорционально отработанному времени;

- фиксированная сумма в рублях.

Как вы считаете аванс по заработной плате?

Результаты опроса посетителей сайта zarp.ru:40% от оклада - 35%,

50% от оклада - 19%,

43,5% от оклада - 3%.

Определяем фактическую зарплату за первую половину месяца - 34%,

Платим фиксированную сумму в рублях - 9%.

Комментирует Иван Иванович Шкловец, заместитель руководителя Федеральной службы по труду и занятости:

«Как определять размер аванса по зарплате, Трудовой кодекс не определяет. Компания вправе установить процент от оклада, например 40%, с корректировкой на фактически отработанное время в первой половине месяца (примеч. ред. - см. пример 1).»

Аванс в фиксированной сумме, например 5000 руб., не нарушает закон, но несет риски для работодателя. Он обязан будет его платить, даже если работник в первой половине месяца болел, был в отпуске, командировке. По итогам месяца зарплата может оказаться меньше выплаченного аванса. Удержать НДФЛ бухгалтер не сможет. Разберем проблемы других способов расчета аванса.

Расчет аванса в процентах от оклада

Трудовые инспекторы не против аванса в процентах от оклада за первую половину месяца. Под первой половиной месяца следует понимать период времени с 1-го по 15-е число (письмо Минтруда от 21.09.2016 № 14-1/В-911).Почему выбирают размер аванса 40% оклада

Зарплата за каждую половину месяца должна быть примерно в равных суммах без учета премий (письмо Минздравсоцразвития России от 25.02.2009 № 22-2-709). Чтобы выполнить эти требования, компании устанавливают размер аванса 50% оклада. Что получается в результате, комментирует Елена Вячеславовна Воробьева, член Научно-экспертного совета Палаты налоговых консультантов РФ, канд. экон. наук:«Предположим, что оклад - 20 000 руб. В месяце 20 рабочих дней (10 раб. дн. + 10 раб. дн.). Если аванс - 50% оклада, то:

- аванс 10 000 руб. (20 000 руб. х 50%);

- к выплате за вторую половину 7400 руб. (20 000 руб. – 2600 руб. (НДФЛ) – 10 000 руб. (аванс).

Если аванс - 40% оклада, то:

- аванс 8000 руб. (20 000 руб. х 40%);

- к выплате за вторую половину 9400 руб. (20 000 руб. – 2600 руб. (НДФЛ) – 8000 руб. (аванс)).

Вариант аванса “40% оклада” дает более равные выплаты, чем “50% оклада”, больше соответствует требованию о примерно равных частях зарплаты за первую и вторую половину месяца».

Обратите внимание: аванс 40% оклада не освобождает бухгалтера от дополнительных расчетов, если первую половину месяца работник отработал не полностью. Зарплату, в том числе за первую половину месяца, работник получает за труд (ч. 1 ст. 129 ТК РФ). Если он не трудился, зарплата ему не положена. Например, работник с 1-го по 15-е число:

- болел;

- находился в отпуске;

- ездил в командировку;

- прогуливал.

Кадровик сообщит бухгалтеру, какие работники отработали не все дни с 1-го по 15-е число. Таким работникам бухгалтер рассчитает аванс пропорционально отработанному времени. Этот порядок нужно прописать в положении об оплате труда или коллективном договоре.

Пример 1

Работник часть дней в первой половине месяца был в отпускеКомпания платит зарплату за первую половину месяца 17-го числа. Размер аванса - 40% оклада.

Оклад А.Г. Брусницына - 27 200 руб. Сотрудник находился в отпуске с 1 по 5 февраля и отработал с 6 по 15 февраля 2017 года 8 рабочих дней. В первой половине февраля 11 рабочих дней.

В каком размере работник получит аванс?

Решение

17 февраля Брусницын получит аванс 7912,73 руб. (27 200 руб. × 40% : 11 раб. дн. × 8 раб. дн.).

Итак, если выбирать размер аванса между 40% или 50% оклада, то первый вариант более удачный. Но и он не лишен недостатков.

Проблема с НДФЛ, если аванс - 40% оклада

Аванс в размере 40% оклада может привести к тому, что по итогам месяца работник получит деньги за неотработанное время. Это происходит из-за того, что нерабочих праздничных дней в первой половине января, марта, мая, июня и ноября рабочих дней меньше, чем во второй. Расчет покажем на примере 2 ниже.Пример 2

Работник получил незаработанный аванс: как считать НДФЛКомпания платит аванс 16-го числа текущего месяца, а зарплату - 1-го числа следующего месяца. Размер аванса - 40% оклада.

Оклад А.Г. Брусницына - 27 200 руб. Сотрудник отработал с 9 по 13 января 2017 года. С 16 по 31 января болел.

16 января Брусницын получил аванс 10 880 руб. (27 200 руб. × 40%).

Сколько Брусницын заработал по итогам января? Как отразить заработанную сумму в 6-НДФЛ?

Решение

По итогам января Брусницын заработал 8000 руб. (27 200 руб. : 17 раб. дн. × 5 раб. дн.). Сумму 2880 руб. (10 880 руб. – 8000 руб.) сотрудник получил не за работу.

НДФЛ с зарплаты составил 1040 руб. (8000 руб. × 13%).

Дата получения дохода в виде заработной платы в сумме 8000 руб. - 31.01.2017.

1 февраля при выплате заработной платы за январь удержать НДФЛ из доходов Брусницына невозможно. Начислений сверх выплаченного аванса не было.

Бухгалтер удержит НДФЛ, исчисленный с зарплаты за январь, из ближайшей выплаты - из аванса за февраль 16 февраля. Записи в разделе 2 формы 6-НДФЛ смотрите ниже (образец 1).

Образец 1. Фрагмент раздела 2 формы 6-НДФЛ за I квартал 2017 года

Комментирует Дмитрий Александрович Морозов, заместитель начальника отдела налогообложения доходов физических лиц ФНС России:«Дата получения дохода в виде зарплаты (п. 2 ст. 223 НК РФ):

- последний день месяца, за который она начислена;

- последний день работы сотрудника в организации в случае его увольнения до окончания месяца.

Пока не закончился месяц, платить НДФЛ с аванса закон не обязывает. Удержать налог следует при окончательном расчете с работником по итогам месяца. Заплатить в бюджет нужно не позже следующего дня (п. 6 ст. 226 НК РФ)».

В ситуации из примера 2 выше налоговики попросят бухгалтера дать пояснения. Их заинтересует, почему в разделе 2 формы 6-НДФЛ в строке 100 стоит дата 31 января 2017 года, а в строке 110 - дата 16 февраля 2017 года? В разделе 2 формы 6-НДФЛ инспектор увидит и блок строк, связанный с выдачей зарплаты за январь 1 февраля 2017 года. Бухгалтеру придется дать пояснения, почему он не удержал налог 1 февраля 2017 года. Как написать пояснения, смотрите ниже (образец 2).

Образец 2. Пояснения налоговикам о разнице между датами в строках 100 и 110 формы 6-НДФЛ

В данной ситуации бухгалтер отразил в 6-НДФЛ правдивую информацию, права работника не нарушил. Штраф за недостоверные сведения налоговики начислить не вправе (письмо ФНС России от 09.08.2016 № ГД-4-11/14515).

Что делать с незаработанной суммой 2880 руб. в примере 2 выше? Предлагаем два варианта. Первый - учесть ее при выдаче аванса за следующий месяц (ч. 2 ст. 137 ТК РФ).

Пример 3

Зачет части выданного работнику, но незаработанного аванса в счет зарплаты за следующий месяцПо итогам января стало ясно, что в аванс 16 января работник получил 8000 руб. за работу, а 2880 руб. не за работу. Что делать? Какие документы оформить?

Решение

Бухгалтер подготовил бухгалтерскую справку (см. образец 3 ниже).

Образец 3. Бухгалтерская справка

Бухгалтер зачтет неотработанный в январе аванс в сумме 2880 руб. в счет аванса за февраль 2017 года. Основание - часть 2 статьи 137 Трудового кодекса. Аванс за февраль бухгалтер рассчитает за вычетом НДФЛ с зарплаты за январь и излишне выплаченной в январе суммы (на основании бухгалтерской справки). Аванс за февраль к выдаче составит 6960 руб. (27 200 руб. × 40% – 2880 руб. – 1040 руб.).2880 руб. бухгалтер покажет в 6-НДФЛ в составе дохода в виде заработной платы за февраль. Дата получения дохода - 28.02.2017. Бухгалтер исчислит НДФЛ по итогам февраля, а удержит при выплате заработной платы за февраль 1 марта 2017 года.

Второй вариант - удержать НДФЛ с 2880 руб. в день выплаты аванса за февраль. Тогда в этот день вы удержите налог со всей суммы аванса в 10 880 руб., который сотрудник получил в январе.

Аванс пропорционально отработанному времени

Трудовые инспекторы не против, если вы рассчитаете аванс пропорционально отработанному времени (формула ниже). Для них важно, чтобы вы учли требование постановления Совмина СССР от 23.05.57 № 566. В документе установлено правило: размер аванса за первую половину месяца должен быть не ниже тарифной ставки рабочего за отработанное время. Это положение цитирует:- Минтруд в письме от 05.08.2013 № 14-4-1702;

- Верховный суд в постановлении от 06.06.2016 № 29-АД16-10.

Формула. Аванс с учетом отработанного времени

Пример 4

Расчет аванса пропорционально отработанному времениОклад С.Н. Ерофеева - 20 000 руб. В феврале 2017 года 18 рабочих дней. Первую половину месяца с 1 по 15 февраля - 11 рабочих дней Ерофеев отработал полностью. Компания платит аванс 17-го числа исходя из оклада пропорционально отработанному времени.

Какую сумму аванса получит работник?

Решение

Работник получит 17 февраля аванс 12 222,22 руб. (20 000 руб. : 18 раб. дн. × 11 раб. дн.).

НДФЛ при расчете аванса пропорционально отработанному времени

Способ расчета аванса в примере 4 выше полностью соответствует официальным рекомендациям трудовиков. Однако, с точки зрения бухгалтеров и налоговиков, он недостаточно хорош.Во-первых, к моменту расчета аванса бухгалтер должен иметь полную информацию о времени, отработанном в первой половине месяце каждым работником. Но закрывать табель два раза в месяц большинство работодателей не хочет.

Во-вторых, могут возникнуть трудности с расчетом НДФЛ. Например, работник уйдет на больничный с 16-го числа и проболеет до конца месяца. По итогам месяца суммы к выдаче нет. Получится, что аванс - это зарплата за месяц. Но удержать НДФЛ не из чего. Рассмотрим эту ситуацию на примере.

Пример 5

Во второй половине месяца работник болелВоспользуемся условиями примера 4 выше. 17 февраля С.Н. Ерофеев получил аванс за февраль пропорционально отработанному времени в сумме 12 222,22 руб.

С 16 февраля по 15 марта 2017 года работник находился на больничном. Права на вычеты у Ерофеева нет.

Как удержать НДФЛ с зарплаты за февраль?

Решение

В день перечисления аванса - 17 февраля 2017 года бухгалтер не удерживал НДФЛ, так как Налоговый кодекс этого не требует. Ведь дата получения дохода еще не наступила.

Отработанного времени во второй половине февраля у работника нет. Зарплата за отработанное в феврале время равна 12 222,22 руб. Сумма НДФЛ - 1589 руб. (12 222,22 руб. × 13%).

По итогам февраля бухгалтер не будет доначислять зарплату Ерофееву.

2 марта нет суммы к выдаче. В связи с этим у бухгалтера нет возможности в этот день удержать НДФЛ.

Бухгалтер удержит налог при ближайшей выплате денег - 17 марта 2017 года (в пятницу) из аванса за март, перечислит налог не позже 20 марта 2017 года (в понедельник).

Как пояснить налоговикам разницу между датами получения дохода и удержания НДФЛ

В примере 5 выше возник значительный временной разрыв между днем получения дохода и датой удержания НДФЛ. Эту разницу инспекторы увидят в форме 6-НДФЛ (см. пример 6 ниже).Пример 6

Записи в 6-НДФЛПродолжим предыдущий пример. 17 февраля С.Н. Ерофеев получил аванс 12 222,22 руб. Эта сумма оказалась его итоговой зарплатой за февраль (дата получения дохода - 28.02.2017). Бухгалтер удержал налог 1589 руб. только 17 марта.

Как заполнить блок строк 100-140 в разделе 2 формы 6-НДФЛ?

Решение

Записи в разделе 2 формы 6-НДФЛ смотрите ниже (образец 4)

Образец 4. Фрагмент 6-НДФЛ за I квартал 2017 года

В ситуации из примера 6 налоговики так же, как в примере 2 в начале статьи, попросят пояснить, почему в разделе 2 формы 6-НДФЛ за I квартал 2017 года в строке 100 стоит дата - 28 февраля 2017 года, а в строке 110 дата - 17 марта 2017 года. Ведь между этими датами была выплата денег работникам - 2 марта 2017 года.

Бухгалтер должен написать пояснения. Образец пояснений смотрите выше (образец 2).

Штраф за недостоверные сведения в форме 6-НДФЛ налоговики не начислят. Бухгалтер отразил в отчете правдивую информацию, налоговые права работника не нарушил (письмо ФНС от 09.08.2016 № ГД-4-11/14515).

Идеальный аванс - пропорционально окладу с корректировкой на понижающий коэффициент 0,87

В примерах 4-6 бухгалтер рассчитал аванс пропорционально отработанному времени. Но даже соблюдение этих правил привело к тому, что удерживать НДФЛ приходится из начислений за следующий месяц.Есть ли беспроблемый способ расчета аванса? Да, есть. Достаточно рассчитать аванс пропорциональным способом с применением понижающего коэффициента 0,87.

Пример 7

Аванс с корректировкой на коэффициент 0,87Воспользуемся условиями примеров 4-6 и дополним их. Локальным нормативным актом компании установлено, что аванс рассчитывается пропорционально времени, отработанному в первой половине месяца, с корректировкой на коэффициент 0,87.

Какую сумму аванса получит С.Н. Ерофеев, если:

- оклад работника 20 000 руб.;

- за первую половину февраля сотрудник отработал 11 рабочих дней?

Какие записи в 6-НДФЛ сделает бухгалтер?

Решение

Формула расчета аванса в данном варианте выглядит так:

Бухгалтер применил формулу для расчета аванса за февраль.

17 февраля работник получит аванс 10 633,33 руб. (20 000 руб. : 18 дн. × 11 дн. × 0,87). 28 февраля бухгалтер рассчитает работнику зарплату 12 222,22 руб., НДФЛ - 1589 руб. (12 222,22 руб. × 13%).

2 марта бухгалтер удержит из зарплаты работника аванс и НДФЛ. К выплате работнику за месяц - –0,11 руб. (12 222,22 руб. – 1589 руб. – 10 633,33 руб.). Это погрешность от округления НДФЛ (п. 6 ст. 52 НК РФ).

Записи в разделе 2 формы 6-НДФЛ за I квартал 2017 года смотрите ниже (образец 5).

Образец 5. Фрагмент раздела 2 формы 6-НДФЛ за I квартал 2017 года

Ни трудовой, ни налоговый инспектор не оштрафуют компанию, если вы запишите во внутреннем локальном нормативном акте, что считаете аванс исходя из оклада пропорционально отработанному времени и включите в расчет понижающий коэффициент 0,87.

С 1997 года мы помогаем нашим клиентам в сфере охраны труда и кадрового делопроизводства. Оказываем услуги по всей России. Удаленно, в короткие сроки, наши специалисты помогут решить любой вопрос.

Зарплата традиционно состоит из двух частей, первую из которых называют авансом. Расскажем о размере аванса по заработной плате согласно ТК РФ 2019, а также о том, как правильно его рассчитать, выплатить и уплатить налог.

В соответствии с ТК РФ 2019 работодатели обязаны выплачивать за работную плату своим сотрудникам не реже, чем каждые полмесяца в день, установленный правилами внутреннего трудового распорядка, коллективным или трудовым договором (ч. 6 ст. 136 ТК РФ). То есть выплачивать зарплату надо как минимум 2 раза в месяц.

Первая часть заработной платы - за первую половину отработанного месяца называется авансом .

Расскажем, какой должен быть размер предоплаты по заработной плате по ТК РФ 2019 и как ее посчитать.

Внимание! Минтруд изменил правила расчета зарплаты. теперь нужно больше платить работникам. Эксперты газеты "УНП" разобрались, как теперь считать зарплату.

Аванс по Трудовому кодексу РФ 2019: сколько процентов от зарплаты

Трудовой кодекс не содержит норм, определяющих конкретный размер аванса в процентах от заработной платы. Однако действующее в настоящее время Постановление Совмина СССР от 23.05.1957 № 566 "О порядке выплаты заработной платы рабочим за первую половину месяца" определяет, что размер задатка за первую половину месяца определяет соглашение работодателя с профсоюзом при заключении коллективного договора, при этом минимальный размер аванса должен быть не ниже тарифной ставки работника за отработанное время.

Минтруд при этом в своем письме от 03.02.2016 № 14-1/10/В-660 разъяснил, что при определении размера зарплаты за первую половину месяца следует учитывать фактически отработанное сотрудником время или фактически выполненную им работу.

Получается, что работодатель должен выдавать зарплату не реже чем каждые полмесяца, устанавливая ее на свое усмотрение - выбирая процент от оклада или фиксированную сумму.

В идеале размер аванса по заработной плате по ТК РФ 2019 составляет половину заработка сотрудника за месяц, то есть 50 процентов.

Положение об оплате труда (фрагмент)

Премии, доплату за сверхурочные, работу в выходные и праздничные дни включать в расчет первой части зарплаты не нужно. Эти выплаты компания посчитает только по итогам месяца и заплатит сотруднику при окончательном расчете.

Пример расчета аванса по заработной плате при премиях, доплатах, работе в выходные дни

Компания выдает первую часть зарплаты 20-го, а окончательный расчет - 5-го числа. Оклад бухгалтера - 42 000 руб. В сентябре - 21 рабочий день. Норма времени - 168 ч. Оклад за день - 2000 руб. (42 000 руб. : 21 дн.). 15 сентября сотрудница работала ночью, а 18-го и 19-го замещала кассира. Оклад кассира - 33 600 руб. Доплата за ночные смены при ставке 20 % - 400 руб. (42 000 руб. : 168 ч. × 8 ч. × 20 %). За работу кассира при ставке 25 % - 800 руб. (33 600 руб. : 168 ч. × 8 ч. × 2 дн. × 25 %). По итогам месяца компания начислила премию - 5 000 руб.

Первая часть. С 1 по 20 сентября сотрудница отработала 14 дн. Зарплата - 29 200 руб. (2 000 руб. × 14 дн. + 400 руб. + 800 руб.).

Вторая часть. С 20 по 30 сентября рабочих дней - 7. Зарплата - 19 000 руб. (2 000 руб. × 7 дн. + 5000 руб.).

Директор может оказаться под следствием, если компания больше двух месяцев выдает зарплату меньше МРОТ либо не платит вообще (ч. 2 ст. 145.1 УК). Руководителя могут оштрафовать, отправить на исправительные работы или даже в тюрьму.

Правильность и своевременность начисления заработной платы – это вопрос, который интересует не только бухгалтерию, но и каждого сотрудника. Существуют различные виды выплат, такие как, аванс, отпускные, компенсационные выплаты и каждый из них имеет свои правила и утвержденные нормативы.

Аванс – это привычное, употребляемое в быту наименование выплаты, которая в нормативной документации определяется как зарплата за первую половину месяца.

Что такое аванс по зарплате?

Заработная плата – это сумма денежного вознаграждения, которая выплачивается работникам по результатам месяца, и рассчитывается на основании тарифов за отработанное время, выполненные работы или выпущенную продукцию.

Зарплата начисляется после окончания месяца, подведения итогов и передачи кадровых и производственных документов в бухгалтерию.

Законодательство Российской Федерации обязывает всех работодателей страны выплачивать сотрудникам зарплату не реже, чем два раза в месяц, поэтому повсеместно применяется практика начисления частичной (авансовой) и окончательной выплаты.

Расчет аванса по зарплате производится на основе данных об отработанном времени в течение текущего месяца. Денежные средства выплачиваются в середине месяца или другую дату, определенную на предприятии.

В соответствии с изменениями, внесенными в законом от октября 2016 года, предусмотрены два срока выплаты заработной платы:

- с 1 по 15 число, когда производится выплата за вторую половину отработанного месяца;

- с 15 по 31 число – дни получения зарплаты за первую часть месяца, подразумевающую собой аванс.

Конкретная дата выплаты указывается в одном из основных документов, регламентирующих взаимоотношения работников и работодателя:

- правила внутреннего распорядка;

- договор трудовой или коллективный.

Определение «аванс» в нормативных документах не используется, обе выплаты называются заработной платой.

Размер аванса по зарплате

В тексте Трудового Кодекса нет никаких упоминаний о том, в каких размерах должна выдаваться зарплата за первую часть месяца. Министерство труда в своих письмах указывает, что размер аванса должны определять совместно руководство предприятия и профсоюз, во время составления коллективного договора.

Минтруда указывает, что минимальный размер авансовых платежей должен соответствовать начислениям по тарифной ставке в применении к фактически отработанному времени.

Последний вариант считается наиболее обоснованным и удобным для обеих сторон, так как в нем учитывается, сколько фактически отработал каждый сотрудник, и не возникает переплаты, если работник отсутствовал какую-то часть времени.

Минимальный размер аванса по зарплате

Нормативные документы по труду с одной стороны никак не фиксируют обязательные минимумы авансовых платежей, а с другой стороны, ведут речь не об авансе, а о зарплате за первую часть месяца.

В связи с этим администрация и профсоюзная организация могут самостоятельно определять минимальный уровень начислений, в виде 30 или 40% от месячной зарплаты. На практике большинство предприятий выплачивает суммы в виде половины от месячной заработной платы с учетом оклада (тарифной сетки), ежемесячных надбавок.

При начислении аванса по заработной плате не учитываются премии, выплаты по больничным, стимулирование и другие суммы, выплачиваемые не за отработанное время, а по другим критериям, например, за достигнутые результаты.

При расчете минимальной величины месячные суммы сначала уменьшаются на число удерживаемых налогов, и уже от оставшейся суммы берут 50%.

Необходимые показатели при расчете

При расчете авансовых выплат бухгалтер не имеет окончательных сведений по работе предприятия и каждого сотрудника за первую часть месяца, так как эти данные готовятся только по результатам месяца.

При расчете авансовых выплат бухгалтер не имеет окончательных сведений по работе предприятия и каждого сотрудника за первую часть месяца, так как эти данные готовятся только по результатам месяца.

В результате начисление может иметь определенные неточности, которые корректируются при окончательном расчете заработной платы.

Для произведения расчета бухгалтер может воспользоваться следующими документами и данными:

- суммой заработной платы за предыдущие месяцы, если сотрудник давно работает на предприятии;

- тарифной сеткой с надбавками и доплатами;

- штатным расписанием;

- приказами на совмещение или расширение обслуживаемой зоны;

- приказами на отпуск, прием и перемещение сотрудников.

При расчете аванса учитывают общее количество рабочих дней в расчетном периоде, и тех дней, которые фактически отработаны на момент начисления.

В рекомендациях и письмах нормативного характера указывается, что с суммы за первую половину отработанного времени подоходный налог и прочие вычеты не взимаются. Однако, если бухгалтер их не учтет, то сумма окажется больше, чем причитающаяся к выплате в день основной части зарплаты. Также при выплате аванса по зарплате учитываются такие отчисления, имеющиеся у сотрудника, как алименты, выплаты по суду, компенсация нанесенного ущерба и так далее.

Пример расчета по зарплате

В зависимости от системы оплаты труда бухгалтеру при расчете зарплаты приходится учитывать большее или меньшее количество данных. Простейший случай, когда сотрудникам начисляется постоянный оклад без надбавок, коэффициентов, выслуги и так далее.

В качестве примера расчета желательно использовать простейший вариант, чтобы понять общий принцип вычислений.

Существует упрощенный способ расчета зарплаты без учета выходных и праздничных дней и более точный метод с подсчетом рабочих дней.

1) без учета выходных и праздников

Для простоты и скорости расчета выплаты зарплаты бухгалтер может не обращать внимания на количество выходных и праздничных дней в месяце. В этом случае просто вычисляется 50% от оклада.

Например:

У сотрудника оклад 15 000 рублей. Он полностью отработал первую половину месяца.

Для расчета производятся следующие вычисления:

- определяется сумма за половину месяца 15000 / 2 = 7500 рублей;

- вычисляется подоходный налог за первую часть месяца 7500 х 13% = 975 рублей;

- сумма отчислений снимается с начисленного платежа – 7500 – 975 = 6525 рублей;

- обычно для удобства расчетов, сумма перед выдачей округляется, т.е. к выплате за первую половину месяца сотруднику причитается 6500 рублей.

2) с учетом выходных и праздников

Более сложный и точный результат получается, если бухгалтер учитывает наличие выходных и нерабочих дней.

Например:

Возьмем тот же случай с сотрудником, имеющим оклад в размере 15 000 рублей. Для наглядности используем календарь рабочих дней за май 2017 года, богатый на выходные дни. В мае 20 рабочих и 11 выходных дней, которые распределились следующим образом:

- с 1 по 15 число – 8 рабочих дней, 4 выходных и 3 праздничных;

- с 16 по 31 число - 12 рабочих дней и 4 выходных.

Расчет зарплаты за фактически отработанное время выглядит следующим образом:

- вычисляется доля оклада, приходящаяся на один рабочий день 15000 / 20 = 750 руб;

- дневная ставка умножается на количество рабочих дней 750 х 8 = 6000 рублей;

- производится расчет подоходного налога 6000 х 13% = 780 рублей;

- сумма уменьшается на вычеты 6000 – 780 = 5220 рублей;

- производится округление и к выдаче сумма 5200 рублей.

Таким образом, при учете выходных расчет требует более сложных вычислений, но предприятие страхует себя от излишней выплаты зарплаты, в случае, если сотрудник внезапно расторгнет трудовой договор с работодателем.

Официальные разъяснения утверждают, что работодатель может удерживать подоходный налог с работника только один раз в месяц и на следующий день после удержания обязан перевести суммы налога в бюджет. В связи с этим при выдаче аванса удерживать подоходный налог нельзя.

Для приведения в соответствие практической целесообразности и методических рекомендаций, бухгалтер должен помнить, что при начислении аванса сумма подоходного налога используется только как расчетная величина, необходимая для вычислений, т.е. никаких бухгалтерских проводок с ней не производится, общая сумма не подводится и никак в учете не отражается.

Все операции по удержанию и перечислению подоходного налога производятся при начислении зарплаты за вторую половину месяца.

Исключение составляют случаи, когда дата выдачи приходится на последний день месяца. Решением Верховного суда признано, что в этом случае НДФЛ необходимо перечислять с заработной платы за первую половину месяца.

Аванс по зарплате за не полностью отработанное время

На практике нередко встречаются случаи, когда сотрудники работают не весь месяц, а только часть общего фонда рабочего времени.

Причины этого весьма разнообразны, например:

- поступление на работу не с начала месяца;

- увольнение в середине месяца;

- наличие больничного листа;

- отпуск (очередной, учебный, без содержания);

- неполный рабочий день или работа за долю ставки.

Требования Министерства труда обязывают выплачивать аванс по зарплате за фактически отработанное время, поэтому он начисляется, даже, если на первую половину месяца приходится один рабочий день.

Для начисления зарплаты за не полностью отработанное время, необходимо знать количество полных рабочих дней.

Сотрудник с окладом 15 000 рублей отработал 3 дня и ушел на больничный, который на момент расчета, в бухгалтерию не сдан.

Для расчета необходимо знать общее количество рабочих дней в месяца, из которых учитываются только 3 дня.

- 15000 / 20 = 750 рублей – среднедневная сумма зарплаты;

- 750 х 3 = 2250 рублей – зарплата за отработанное время;

- 2250 х 13% = 292,50 – подоходный налог от начисленной зарплаты;

- 2250 – 292,50 = 1957,50 рублей – зарплата за вычетом подоходного налога;

- Итого к выплате 1900 или 2000 рублей в зависимости от округления в меньшую или большую сторону.

В случаях, когда имеется не полностью отработанное рабочее время, бухгалтера проявляют принципиальность в начислении. Несмотря на то, что любую начисленную сумму можно откорректировать по результатам месяца, может оказаться, что болезнь сотрудника затянется или он после больничного не выйдет на работу из-за оформления инвалидности, перехода на более легкую работу, уйдет в отпуск по беременности и родам и так далее. В этом случае бухгалтер не скоро сможет взыскать или урегулировать излишне начисленную сумму зарплаты.

Ответственность работодателей за неправильно выплаченный аванс

В законодательстве Российской Федерации предусмотрены достаточно строгие меры ответственности работодателей за нарушение сроков выплаты заработной платы.

Они в равной мере распространяются на случаи несвоевременной выплаты или неправильного исчисления заработной платы за первую половину месяца, которую все привычно называют авансом.

В коллективном договоре, заключаемом совместно работниками и работодателей, указываются сроки выплаты заработной платы дважды в месяц, с указанием точной даты выплаты, т.е. не допускается такая формулировка сроков, как с 1ого по 5ое или другой временной интервал.

Также в коллективном договоре или в другом документе, регулирующем работу предприятия, указывается сумма выплаты заработной платы за первую часть месяца. Обычно используется процентное выражение аванса по отношению к общей сумме.

Если в ходе проверки или на основании жалоб сотрудников будет установлено, что администрация нарушает сроки выплаты, то должностные лица и само предприятие будут привлечены к административной ответственности.

В 2018 году сумма штрафа при первом выявленном нарушении составляет:

- от 10 до 20 тысяч рублей на должностное лицо или предпринимателя;

- от 30 до 50 тысяч рублей на само предприятие (юридическое лицо).

В случае фиксации повторного нарушения суммы штрафов увеличиваются практически в 1,5 - 2 раза:

- от 20 до 30 тысяч рублей на должностное лицо или предпринимателя;

- от 50 до 100 тысяч рублей на само предприятие (юридическое лицо).

Кроме штрафа должностное лицо может быть дисквалифицировано на период до 3 лет.

При обнаружении других нарушений порядка выплаты заработной платы и аванса, например, неправильное исчисление, штраф начисляется в соответствии с пп. 1 и 2 статьи 5.27 КоАП .

- Для должностных лиц и предпринимателей штраф взимается в пределах от 1 до 5 тысяч рублей, а при повторном нарушении от 10 до 20 тысяч рублей.

- Для юридических лиц – от 30 до 50 тысяч рублей, а повторно от 50 до 70 тысяч рублей.

При подаче исков сотрудниками предприятие могут обязать выплатить компенсацию работникам за каждый день задержки зарплаты, в том числе аванса.

Если сотрудник был в отпуске

Существуют правила начисления аванса в случаях, когда работник находится на работе не полный отчетный период. Наиболее показательная причина отсутствия – это отпуск, независимо от его вида (оплачиваемый или за свой счет).

Если работник находился в отпуске и вышел на работу в середине расчетного периода, то сумма начисленного аванса зависит от даты его выхода на работу.

Так, если отпуск закончился 12 числа, и сотрудник приступил к работе с 13ого, то администрация обязана начислить ему заработную плату за 3 рабочих дня (13, 14 и 15).

Если же отпуск заканчивается 15 числа и сотрудник выходит на работу 16ого числа, то бухгалтерия имеет право не начислять ему аванса, так как фактически отработанное время в первой половине месяца отсутствует. В данном случае сотрудник не может обжаловать решение администрации.

С другой стороны, осторожный бухгалтер обычно придерживается буквы закона, и учитывая требования двукратной выплаты заработной платы, может начислить аванс в минимальной сумме, например, за один рабочий день.

Если сотрудник был в командировке

Иногда неопытный бухгалтер затрудняется с тем, как начислять аванс лицам, находящимся в командировке.

Иногда неопытный бухгалтер затрудняется с тем, как начислять аванс лицам, находящимся в командировке.

Поскольку в данном случае работник выполняет свои должностные обязанности, находясь на другой территории, то вопросов с начислением аванса возникать не должно.

Если у бухгалтера нет сведений о том, что работник по каким-либо причинам не выходит на работу (например, болеет), то ему все дни засчитываются как рабочие, но заработная плата ему начисляется не по тарифной ставке, а исходя из среднего заработка за предшествующие 12 месяцев с учетом получения премий, больничных и отпусков.

Аванс в таком случае начисляется в полном размере за первую половину расчетного периода с учетом количества рабочих дней, но считается не от оклада, а от среднего заработка.

Нередко возникают случаи, что в данном случае сотрудник теряет оплату. Администрация может издать приказ о компенсации потерь и при начислении окончательной зарплаты сотруднику будет произведен перерасчет.

Сотрудник отсутствовал в командировке 5 дней с 6 по 10 марта 2018 года, остальные дни он провел на своем рабочем месте. В первой половине месяца – 10 рабочих дней. Для расчета аванса зарплата за 5 дней рассчитывается исходя из средней заработной платы за период с 6 марта 2016 года по 5 марта 2018 года. За другие 5 рабочих дней начисляется оклад с существующими надбавками.

Если был больничный

Если сотрудник часть месяца отсутствует на работе в связи с болезнью, то аванс ему начисляется только за отработанные дни, а за дни, оформленные в больничном листе, будет рассчитано социальное пособие по временной нетрудоспособности.

Поскольку при начислении заработной платы учитываются только отработанные дни, то аванс начисляется за те дни в первой половине месяца, которые сотрудник провел на рабочем месте.

Например: Оформлен больничный лист с 1 по 8 сентября 2018 года. 11 сентября сотрудник вышел на работу, так как 9 и 10 сентября припадают на выходные.

При начислении авансовых выплат бухгалтерия учтет только рабочие дни с 11 по 15 сентября, т.е. 5 рабочих дней. Оплата пособия за 6 рабочих дней будет включена в окончательный расчет за месяц.

Расчет будет выглядеть следующим образом:

- оклад 15 000 рублей делится на количество рабочих дней в месяце, и получается среднедневная сумма заработной платы.

15000/21 = 714,29 рублей в день.

- Полученный результат умножается на отработанные дни.

714,29 х 5 = 3571,45 рублей.

- Производится расчет суммы, приходящейся на НДФЛ

3571,45 х 13%=464,29 рублей

- Вычисляется сумма к выплате

3571,45-464,29=3107,16 рублей.

Итого: С учетом округлений сотруднику будет выплачен аванс в сумме 3100 рублей.

Нюансы

Основной нюанс, который необходимо учитывать при начислении аванса, состоит в том, что в нормативных документах аванс обозначается как заработная плата за первую половину месяца, т.е. при его расчете необходимо руководствоваться теми же правилами, что и при начислении зарплаты.

Общие черты:

- наличие строго установленных сроков выплаты;

- одинаковые меры ответственности за их нарушение;

- при начислении учитываются установленные тарифы и доплаты.

Отличия аванса от основной зарплаты состоят в следующем:

- при начислении аванса не берутся в расчет суммы премирования, поощрения, стимулирования, социальных пособий;

- не производится удержание и перечисление НДФЛ и других видов удержаний из заработной платы;

- не включаются суммы оплаты по больничному листу, суточных и так далее.

Таким образом, к расчету аванса необходимо подходить также ответственно, как при начислении заработной платы.

Как рассчитать аванс по зарплате? Ответить на этот вопрос однозначно совсем непросто, ведь не только порядок расчета аванса, но и само это понятие в явном виде трудовым законодательством не определено. А за неправильный расчет аванса работодателю могут грозить штрафы. Как же быть? Давайте разбираться.

Что такое аванс и в какие сроки его необходимо выдавать?

Все, кто работал по найму, понимают, что такое аванс на практическом уровне. Во второй половине месяца работники получают определенную фиксированную сумму. Как правило, она составляет какой-то процент от оклада. Эту часть оплаты труда, которую работники получают в течение расчетного месяца, и называют по традиции авансом.

Если же обратиться к трудовому законодательству, основой которого является ТК РФ, то там это понятие в явном виде отсутствует. Но сам порядок выплаты зарплаты ТК РФ регламентирует. Законом от 03.07.2016 № 272-ФЗ были внесены соответствующие изменения в ст. 136 кодекса. В действующей редакции указанной статьи определяется, что работники должны получать оплату труда не реже чем раз в 2 недели и не позднее 15 календарных дней со дня окончания расчетного периода.

Понятно, что полностью рассчитать зарплату за месяц сложнее, чем начислить аванс. Поэтому на практике в организации сначала определяют дату выплаты зарплаты. В соответствии со ст. 136 ТК РФ она должна быть установлена в период с 1 до 15 числа следующего месяца. Какое конкретно число выбрать в этом диапазоне, зависит от организации учета на предприятии. Чем лучше организован обмен информацией между службами и выше степень автоматизации учета, тем раньше можно начислить и выплатить зарплату.

После установления даты выплаты зарплаты к ней нужно прибавить полмесяца (15 дней). Так и определяется дата выплаты аванса в соответствии с требованиями ТК РФ. Например, если срок для выплаты зарплаты установлен 4 числа, то аванс нужно выдать не позднее 19, если 8, то не позднее 23 и т. д.

А если выдать аванс раньше, чем через 15 дней? Например, 12 числа при дате выплаты зарплаты 5. В этом случае от аванса до следующей выплаты зарплаты пройдет больше 20 дней, что превышает установленный ТК РФ срок. В этом случае организация может быть привлечена к ответственности за нарушение порядка выплаты.

Как правильно считать по новым правилам аванс в 2019 году?

Новые правила расчета аванса, не так давно прописанные в ТК РФ, коснулись главным образом только сроков. А при определении суммы аванса следует исходить из реально отработанного за первую половину месяца времени (письмо Минтруда от 10.08.2017 № 14-1/В-725).

Причем чиновники рекомендуют учитывать при расчете аванса только те составляющие зарплаты, которые прямо привязаны к рабочему времени (оклад, надбавки за совмещение и т. п.). Что же касается выплат, размер которых можно определить только по итогам месяца (например, премии за выполнение плана), то они, по мнению Минтруда, при расчете аванса использоваться не должны.

Пример 1

Количество рабочих дней в расчетном месяце — 20, оклад инженера Петрова И. И. составляет 25 000 руб. в месяц. За первую половину месяца Петров И. И. отработал 9 дней. Таким образом, ему должен быть выплачен аванс в сумме:

А = 25 000 руб. / 20 дн. × 9 дн. = 11 250 руб.

Таким образом, новая формула расчета аванса учитывает реально отработанное время за период с 1 по 15 число расчетного месяца.

Подобная методика расчета является весьма трудоемкой. Фактически при этом удваивается объем работы бухгалтерских служб, занимающихся расчетом зарплаты. Поэтому на практике при определении того, как рассчитывается аванс по зарплате, его обычно устанавливают в виде определенного процента от суммы оклада.

Минздравсоцразвития в своем письме от 25.02.2009 № 22-2-709 рекомендует выдавать заработную плату и аванс в сопоставимых суммах. Т. к. при выплате аванса НДФЛ, как правило, не удерживается (подробнее об этом — в следующем разделе), то для обеспечения сопоставимости выплат оптимальным решением будет установить аванс в размере 40-45% от оклада.

Пример 2

Оклад Петрова И. И. составляет 25 000 руб. в месяц. На предприятии установлен размер аванса — 40% от оклада. Вычетами по НДФЛ Петров И. И. не пользуется. В этом случае он должен получить аванс в сумме:

А = 25 000 руб. × 40% = 10 000 руб.

И заработную плату в сумме:

З = 25 000 руб. - 25 000 руб. × 13% - 10 000 руб. = 11 750 руб.

Понятно, что в примере рассмотрен идеальный вариант. По факту работник может часть расчетного месяца отсутствовать на рабочем месте (по болезни, из-за отпуска и т. п.). В этом случае лучше рассчитывать аванс исходя из отработанного времени.

Как рассчитывать аванс по зарплате в том или ином случае, необходимо указать в локальных нормативных актах предприятия.

Платится ли НДФЛ при выдаче аванса?

При выплате зарплаты работодатель выполняет функции налогового агента, удерживая НДФЛ из дохода работника. Зарплата становится доходом с точки зрения налогообложения в последний день расчетного месяца (п. 2 ст. 223 НК РФ). А т. к. аванс выплачивается в течение расчетного периода, то на момент его выплаты доход за период еще не получен и, соответственно, нет основания для уплаты НДФЛ. Эта позиция отражена, в частности, в письме Минфина от 13.07.2017 № 03-04-05/44802.

Однако если на предприятии дата получения аванса установлена в последний день месяца, то налоговики могут признать эту выплату доходом за истекший период. В этом случае предприятию придется рассчитывать и удерживать НДФЛ дважды в месяц. Позицию налоговых органов по данному вопросу поддержал и Верховный суд (определение от 11.05.2016 № 309-КГ16-1804). Чтобы избежать подобных проблем, лучше не выдавать аванс в последний день месяца.

Итоги

Сроки выплаты аванса и зарплаты в соответствии с ТК РФ устанавливаются так, чтобы выплаты работникам осуществлялись не реже чем раз в 2 недели. Порядок того, как рассчитывается аванс, ТК РФ в явном виде не определяет.

Государственные органы рекомендуют выплачивать аванс на основании реально отработанного времени за первую половину месяца. При установлении аванса в процентах, по мнению чиновников, аванс и расчет по итогам месяца должны быть сопоставимы по сумме. НДФЛ при выдаче аванса не удерживается, но, если аванс выдается в последний день месяца, возможны споры с налоговыми органами.

При приеме сотрудника на работу должен быть составлен трудовой договор. В нем указываются паспортные данные сотрудника, должность, оклад и т.д.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

Это быстро и БЕСПЛАТНО !

Согласно российскому законодательству, выплаты зарплаты должны осуществляться не менее 2 раз в месяц. 1 раз — аванс, 2 раз – заработная плата полностью.

Рассмотрим, что такое аванс по заработной плате, когда должен выплачиваться, как его рассчитать и обозначим законодательные акты, регулирующие его.

Что говорит закон?

Аванс – это часть заработной платы сотрудника за половину месяца. Обычно он составляет 40% от оклада.

В законодательстве не закреплено понятие «аванс».

Согласно стандартным названиям, первую выплату зарплаты называют авансом. Определение «аванс» впервые появилось при СССР, Постановление №566 от 23 мая 1957г «О выплате зарплаты в первую ½ месяца».

В Трудовом Кодексе РФ, ст.136 указано, что доход сотруднику должен выплачиваться минимум 2 раза в месяц.

Точные сроки выплат не приведены. Указываются во внутренних документах организации и сотрудников.

Сколько процентов и какая часть зарплаты?

В процентном выражении главный бухгалтер должен выдать аванс, составляющий 40%-50% от оклада за весь месяц. Аванс не может превышать ½ от зарплаты или суммы согласно отработанному сотрудником времени.

Обязательно ли выплачивать?

Перечисление аванса не должно рассматриваться, как процедура, проводимая на усмотрение руководства.

В ТК РФ сказано: зарплата обязана начисляться минимум 2 раза за 30 дней. При нарушении сроков и количества начислений, на руководителя накладывается штраф.

Кому положен?

В ТК РФ не указаны какие-либо исключения для сотрудников. Следовательно, аванс должен получать каждый официально трудоустроенный работник.

Помимо сотрудников, занятых на постоянной основе в офисе, аванс положен:

- при ;

- при малой сумме заработной платы;

- согласно внутреннему документальному распорядку, введена оплата зарплаты 1 раз в месяц – документ не законен.

Ответственность и штрафы за невыплату

При нарушении правил:

- аванс не выплачивается по незнанию или нежеланию;

- размер аванса устанавливается в произвольном порядке;

- выплачивается не всем сотрудникам;

- внутренним распорядком установлена выплата 1 раз в месяц или получено от сотрудника заявление на выплату.

Ответственность при выявлении нарушения ложится на юридическое лицо (организацию и должностные лица) и ИП.

Размер штрафов, согласно ст.5.27 КоАП РФ:

- юр.лица – до 50 тыс. рублей;

- должностные лица – до 5 тыс. рублей;

- ИП – до 5 тыс. рублей.

Расчет аванса по заработной плате

Какие доходы следует учитывать?

Все выплаты, кроме премий, следует учитывать при расчете аванса:

- оклад за месяц;

- доплата при замене заболевшего сотрудника или находившегося в ;

- надбавки за особые условия труда или их ухудшение;

- за переработанные часы;

- (секретарь, менеджер, логист);

- руководство студентов на практике и т.д.

В аванс не включаются:

- Премия , т.к. руководитель не знает на какой размер стимулирования вышел сотрудник. Она рассчитывается на основании работы за весь месяц. Напомним, аванс начисляется в первой половине месяца.

- Социальные выплаты – не являются оплатой за проделанную работу.

- Ежегодная материальная помощь .

Может ли быть больше зарплаты?

Выплата аванса проводится за фактически отработанное время (определение аванса). Т.е. при выплате первой части зарплаты 14 числа (в месяце 31 день), аванс будет равен 45% от оклада.

Оставшуюся часть (55% оклада) бухгалтер выдаст в зарплату, если остаток месяца сотрудник будет работать без командировок, или .

При образовании пропусков, заработная плата будет уменьшена.

Определение размера

Размер аванса разрешено определять несколькими способами:

- в зависимости от фактически отработанного времени за первую половину месяца;

- процент от оклада – фиксированная сумма.

Как правильно начислять?

В зависимости от фактически отработанных дней.

Расчет аванса производится с учетом выходных дней и праздничных и без них.

Формула для расчета аванса в 1 случае: сумма оклада и надбавок/норма рабочих дней. Полученную цифру умножить на фактически отработанное время.

Формула для расчета аванса в 2 случае: произведение 50% на сумму из оклада и доплат.

В их число могут входить выплаты по замене сотрудника, переработку, ухудшение условий труда.

Отметим, что доплаты не подразумевают премии, так как их размер можно рассчитать только на основании работы за весь месяц.

Когда аванс начисляется в фиксированной сумме и равен проценту от него, выходные и праздничные дни на его размер не влияют.

Проводки

Дт70-Кт50 — аванс выплачен сотруднику из кассы.

Дт 70-Кт51 — аванс выплачен сотруднику с расчетного счета.

В связи с тем, что аванс представляет собой 1 часть зарплаты:

Дт20 (23,44…)-Кт70 – аванс был начислен.

Следующей проводкой мы его выдаем из кассы или с расчетного счета:

Дт70-Кт50(51)

Обычно используют 1 вариант.

Сроки выдачи

Согласно ТК РФ, зарплата должна выплачиваться 2 раза в месяц. Аванс начисляется в первой половине. Соответственно выплаты производятся примерно раз в 2-2,5 недели.

Сроки регламентируются внутренними документами организации. В них зафиксирован интервал для выплаты аванса и зарплаты. Например, с 10-15 число каждого месяца должен быть выплачен аванс.

Примеры

Без учета выходных и праздничных: оклад Иванова Д.К. - 20 тыс. руб., за совмещение - доплата 6 тыс. руб. Аванс составил (20+6)*50%=13 тыс. руб.

С учетом выходных и праздничных дней: исходные данные аналогичны. За месяц рабочих дней 20, в первую половину отработали 7. Аванс составил ((20+6)/20)*7=9,1 тыс. руб.

В 1 и 2 варианте оставшуюся часть Иванов получит в зарплате.

Какими документами оформляется?

В зависимости от того, каким способом в организации выплачивается зарплата, аналогично должен происходить расчет с сотрудниками по авансу.

Документы, сопровождающие выдачу аванса:

- при выдаче наличных денежных средств оформляется платежная или платежно-расчетная ведомость и РКО;

- при перечислении денег через расчетный счет оформляется платежная ведомость, она отправляется в банк, где оформлен зарплатный проект.

Примеры заполнения документов можно найти здесь:

Нюансы

Удержание НДФЛ

Не учитывают (13%).

Он учтен при выплате оставшейся суммы зарплаты за весь месяц. Это связано с тем, что сам сотрудник не может точно знать, отработает он полный месяц или уйдет на больничный, или возьмет отгул.

В случае незапланированных пропусков сумма аванса будет переплачена, соответственно и переплачен налог с нее государству.

Максимальная и минимальная сумма

Максимальный размер аванса не установлен. Он напрямую зависит от суммы оклада. Минимальная сумма не должна быть ниже фактически отработанного времени.

Возможна ли переплата аванса?

Переплата аванса может быть переплачена, когда он рассчитывается в фиксированной сумме, как процент от оклада. Например, работник заболел 10 числа и вышел с больничного последним днем месяца.

У него образовался долг перед организацией из-за излишне выданного аванса.

Удерживаются ли алименты?

Согласно законодательству алименты удерживаются одной суммой с заработной платы. Это связано с тем, что зарплата зависит от отработанного времени. Сотрудник может заболеть или уволиться.