Предпринимательская деятельность требует непосредственного взаимодействия с широким кругом лиц, куда входят поставщики, банки, покупатели и другие лица. Все они носят название контрагентов, то есть тех агентов, которые оказывают непосредственное влияние на организацию. От того, насколько грамотно предприниматель работает с контрагентами, зависит положение его компании на рынке и конкурентоспособность. Контрагенты делятся на дебиторов и кредиторов. Контрагенты - это одна из сторон договора в гражданско-правовых отношениях.

А так же, чтобы было легче вести учет денежных средств, были введены похожие понятия «дебет» и «кредит». Благодаря этим понятиям счет делится на две половинки: дебет - это приход, а расход - это кредит, левая и правая колонка счета соответственно.

Кто такой дебитор?

Дебитор – это контрагент (сторонняя организация), который является должником.То есть у него существуют обязательства по уплате средств.Дебиторская задолженность включена в бухгалтерскую отчетность и учитывается на счете 62 «Расчеты с покупателями заказчиками» и 76 «Расчеты с разными дебиторами и кредиторами». Она достаточно динамична и зависит от взаимодействия компании с клиентами и партнерами. Можно сказать, что именно этот вид задолженности формирует прибыль компании. При этом она является и источником формирования собственного капитала организации.

Что такое кредиторская задолженность

Кредитор – это тот, кому должны. Другими словами кредиторская задолженность - это такой вид задолженности, который возникает на договорной основе. Например, компания закупает комплектующие для собственного производства. Стоимость комплектующих и есть кредиторская задолженность. При этом в задолженность не включаются расходы по доставке и упаковке товаров. Сегодня выделены два вида:

- Долг за товары, который нужно погасить в течение определенного периода времени;

- Долг за услуги и товары, срок которого уже истек;

- Долги по уплате во внебюджетные фонды;

- Долги по заработной плате собственному персоналу.

Учет производится по счетам, соответствующим определенному виду кредиторской задолженности. Данный вид долга отражается в бухгалтерской отчетности. Таким образом, кредиторская задолженность представляет собой не только просроченные платежи, но и текущие обязательства организации перед своими кредиторами, срок действия которых еще не истек. Организация может списать свою задолженность, если она погашена, либо если кредитор не счел нужным взыскать ее своевременно. Срок давности по кредиту по закону в России – 3 года (по российским контрагентам). Таким образом, кредиторская задолженность– обязательства компании, которые необходимо погасить в конкретные сроки. Данная графа фактически предполагает основные расходы организации на деятельность.

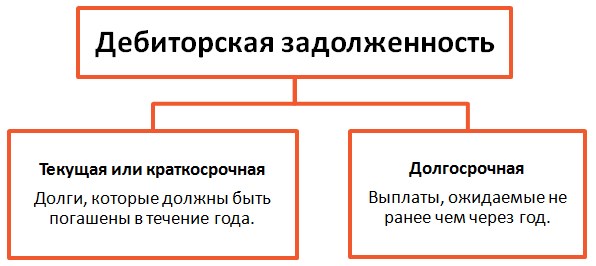

Виды дебиторской задолженности

Дебиторская задолженность делится на два вида:

- стандартная (или обычная);

- просроченная (или неоправданная).

Стандартный вид дебиторской задолженности включает в себя выдачу кредита (оформление договора с определенной суммой) на конкретный срок. Такая задолженность строго запланирована и должна быть погашена до конкретной даты. Как только срок действия истекает, долг переход в разряд просроченной задолженности. Нарушая условия договора, компания-дебитор получает штрафы и пени. Для снижения риска неоправданной задолженности организация-кредитор должна:

- своевременно анализировать отчетность;

- искать пути эффективной работы с дебиторами: автоматизировать процесс, осуществлять реструктуризацию, работать только с рекомендованными, надежными контрагентами;

- уступать право требования долгов по договору цессии с переуступкой прав.

Таким образом, вне зависимости от вида дебиторки работа с контрагентами в данном направлении должна вестись постоянно, поскольку такой вид задолженности является залогом успеха любой организации.

Как списать дебиторскую задолженность?

Сегодня законодательство дает организациям право списывать просроченную дебиторскую задолженность только в следующих случаях:

- срок исковой давности в 3 года истек;

- есть решение о невозможности взыскания такой задолженности;

- если фирма-дебитор ликвидирована.

При этом Налоговый кодекс устанавливает, что «дебиторка» может быть списана на вне реализационные расходы, с созданием резерва по сомнительным долгам, в том случае, если она безнадежна.

Если долг будет списан в убыток, то такая задолженность законодательно аннулируется и не уменьшает налогооблагаемую базу по налогу на прибыль. Это, конечно, влечет дополнительные убытки для компании. Для списания задолженности необходимо составление акта об инвентаризации дебиторской задолженности, а также обоснования и приказа руководителя предприятия. Списать «дебиторку»можно и раньше, чем наступит ликвидация дебитора. Любой процесс ликвидации начинается с затяжной процедуры банкротства.

Во время данной процедуры конкурсные управляющие проводят собрания кредиторов, на которых заявляются основные финансовые требования к дебитору. При этом, после осуществления конфискации и продажи имущества, денежные средства возвращаются к компании-кредитору в порядке очереди. Законодательство дает право при получении долга в этот период полностью списать «дебиторку». Непросроченная дебиторская задолженность списывается при погашении должником задолженности по счету. Таким образом, работа с дебиторской и кредиторской задолженностью важна для благополучия компании. Для этого необходимо проводить постоянный финансовый мониторинг и тщательно отбирать контрагентов для работы.

Дебиторская задолженность – это финансовые и товарные активы компании, работающие на контрагента в результате сделки, договора и т.п. В роли контрагента могут выступать покупатели, подрядчики и другие подотчетные лица. Дебиторская задолженность относится к имуществу компании (ее активам) и подлежит инвентаризации независимо от срока погашения.

Простыми словами понятие дебиторская задолженность компании – это сумма долга, которую еще не вернули заемщику, за определенные услуги или товар.

Приведем пример дебиторской задолженности :

Предприятие «MAX» специализируется на изготовлении строительных смесей. У него имеется несколько дебиторов (должников), это фирмы, которые не имеют финансовой возможности произвести оплату товара сразу. Две стороны заключают договор с указанием срока погашения задолженности и всех нюансов в случае его невыполнения. Таким образом, компания «MAX» не отказывая в займе, в будущем получит экономическую прибыль.

2. Чем отличается дебиторская и кредиторская задолженность?

При дебиторской задолженности у вашей компании имеются должники, а в случае кредиторской задолженности должниками являетесь вы. С одной стороны, отсутствие дебиторской задолженности свидетельствует об осторожности компании, так как не все должники в конечном итоге имеют возможность вернуть долг. Но и при этом фирма лишает себя потенциального дохода от добросовестных контрагентов.

Касательно кредиторской задолженности, та же история, ее высокий уровень указывает на проблемы компании, а отсутствие демонстрирует успешность и окупаемость бизнеса собственными силами. Но так как КЗ является сторонним капиталом, было бы глупо не воспользоваться возможностью развиваться за счет чужих инвестиций. Из этого следует вывод, что значение имеет не само наличие, а объем и соотношение дебиторской и кредиторской задолженности.

3. Виды дебиторской задолженности

Существует множество критериев, по которым можно классифицировать виды дебиторской задолженности, но мы обратимся к основным.

В зависимости от срока погашения:

В зависимости от поступления оплаты:

Во избежание серьезных последствий неуплаты долга, фирмы создают резервы по сомнительным долгам. Объемы резервов утверждаются индивидуально, все зависит от финансового положения дебитора и вероятности погашения обязательств. Устанавливается резерв по сомнительным долгам после проведения инвентаризации.

4. Управление дебиторской задолженностью предприятия

Часто встречаются ситуации, когда предприятие, стремясь увеличить прибыль, начинает перегружать себя дебиторами, что в итоге может привести к большому количеству неоплаченной задолженности и даже к банкротству предприятия. Разумные управленцы уделяют большое внимание объему долгов и ведут строгий учет дебиторской задолженности с помощью различных инструментов, например Excel.

Методы управления дебиторской задолженностью:

- Усиление работы с дебиторской задолженностью – взыскание долгов, не прибегая к помощи судебных органов.

- Контроль баланса и анализ кредиторской и дебиторской задолженности.

- Мотивация сотрудников отдела сбыта (относительно принятия мер, с целью максимально быстрого возврата средств со стороны дебиторов)

- Подсчет реальной стоимости ДЗ, учитывая возможность ее продажи.

- Создание системы реализации, при которой регулярно и гарантированно будут происходить платежи, например система скидок для пунктуальных клиентов.

- Расчет предельного уровня дебиторской задолженности.

- Аудит потерь от ДЗ (какую прибыль могла получить фирма в случае моментальной оплаты и использования этих денег).

При грамотном контроле и управлении дебиторской задолженностью, предприятие максимально может оградить себя от рисков, связанных с непогашением долгов, снижением платежеспособности и недостатком оборотных средств.

5. Инвентаризация дебиторской задолженности

Инвентаризация дебиторской задолженности – это сверка документов с контрагентами, подтверждение наличия задолженности и ее размеров. Проводят инвентаризацию перед годовым отчетом, сменой главного бухгалтера, при ликвидации или реорганизации предприятия и в случае чрезвычайных ситуаций, например пожара.

Инвентаризация осуществляется на определенную дату, предприятие отправляет данные по задолженности своим заемщикам, и те должны в письменной форме подтвердить или опровергнуть наличие и сумму долга. Это в идеале, но на деле не все так гладко, во-первых, инвентаризация может занять большое количество времени, в некоторых фирмах показатели доходят до месяца. Во-вторых, не все должники отвечают на запросы, особенно те, чья задолженность уже давно ждет, чтобы ее погасили.

Далее проблема заключается в урегулировании несоответствий данных, в таком случае приходится сверять все проведенные операции с данным предприятием, особую сложность это создает, если предприятие находится в другом городе или, еще лучше, в другой стране. При отправлении справки о дебиторской задолженности, нужно учитывать тот факт, что предприятие может являться и дебитором и кредитором одновременно. Даже если по подсчетам вы оказались должником, ведомость высылать нужно, при этом указывать сумму и дебиторской и кредиторской задолженности.

После проведения сверок, предприятие должно составить акт инвентаризации, некоторые устанавливают собственный шаблон формы, или же используют стандартный, например: образец 1 (скачать) .

6. Оборачиваемость дебиторской задолженности

Оборачиваемость дебиторской задолженности показывает, насколько быстро фирма получает оплату ДЗ за проданные товары и услуги.

Коэффициент оборачиваемости дебиторской задолженности показывает, насколько эффективные меры предпринимает организация для минимизации ДЗ. Этот показатель количественно измеряет, сколько раз фирма получила оплату за период в размере среднего остатка неоплаченной задолженности от своих покупателей.

*Средний остаток дебиторской задолженности рассчитывается как сумма дебиторской задолженности покупателей по данным бухгалтерского баланса на начало и конец анализируемого периода, деленное на 2.

Формула оборачиваемости

дебиторской задолженности:

Период оборачиваемости дебиторской задолженности в днях формула:

*ОДЗ в днях показывает количество дней, в течение которых задолженность остается неоплаченной.

Как таковой нормы коэффициента оборачиваемости не существует, для каждой отрасли она будет различной. Но в любом случае, чем выше ОДЗ, тем лучше для организации, это означает, что покупатели быстро погашают задолженность.

7. Взыскание дебиторской задолженности

Любое предприятие встречается с проблемой непогашения дебиторской задолженности. Конечно, у покупателя могут быть различные веские причины, но кого это волнует? Компания желает взыскать свои деньги за предоставленный товар.

Возврат дебиторской задолженности можно осуществлять разными методами, например, нанять мафию, ну а если законно, то лучше предъявить претензию или обратиться в судебные органы. Если вы решили уладить конфликт полюбовно, вам следует направить претензию должнику, чтобы четко изъяснить вашу позицию и выяснить имеет ли он какие обоснованные возражения.

В обращении взыскания дебиторской задолженности нужно указать следующие пункты:

- Требование уплаты долга

- Подробный расчет суммы возникшего долга

- Расчет начисления процентов

- Крайний срок погашения задолженности

- Предупреждение об обращении в суд

Помимо этого, под претензией должна стоять подпись уполномоченного лица, так же следует приложить копии всех документов, имеющих отношение к задолженности. Если должник получил ваше письмо (должны быть доказательства) и не отреагировал в установленные сроки, то со спокойной совестью вы можете обращаться в суд с требованием возврата дебиторской задолженности.

8. Списание дебиторской задолженности

По закону задолженность считается просроченной, если истек срок исковой давности долга (3 года) и безнадежной задолженностью, если фирма не имеет возможности выплатить долг. На этих основаниях предприятие имеет право списать задолженность. Списание безнадежной просроченной дебиторской задолженности разрешено проводить в заключительный день периода, в котором прошел срок исковой давности.

Списание дебиторской задолженности с истекшим сроком давности можно осуществить двумя методами. Первый – использовать для этой цели резерв сомнительных долгов, если для данного долга резерв не был предусмотрен, то списать на финансовые результаты. Проводки списания дебиторской задолженности нужно проводить исключительно по каждому обязательству отдельно. Причиной для этого могут служить результаты инвентаризации, письменные подтверждения или распоряжение руководителя предприятия.

Образец приказа о списании дебиторской задолженности: образец 2 (скачать) .

Списание безнадежной ДЗ не является фактический аннулированием долга, поэтому в течение пяти лет после списания дебиторская задолженность отражается в балансе. И на протяжении всего периода нужно следить за финансовым состоянием должника, не появилась ли у него возможность погасить долг.

9. Отчет по дебиторской задолженности

Для руководителя важно иметь представление о том, какое количество средств он может использовать, когда будут следующие поступления и на основании отчета продумывать свои действия относительно финансов. Так же по данным отчета можно дать оценку дебиторской задолженности каждого клиента, кто ответственно совершает платежи, а кто даже не понимает важности своевременной уплаты долга.

Образец расшифровки дебиторской и кредиторской задолженности образец: образец 3 (скачать) .

10. Продажа и покупка дебиторской задолженности

Если у вас нет ни малейшего желания разбираться с должниками, но желаете вернуть средства, вы можете продать дебиторскую задолженность, если есть лица, каковым это будет интересно. Зачастую это люди, которые сами имеют долг перед дебитором. Предприятие имеет возможность купить дебиторскую задолженность, по более низкой цене, так сказать со скидкой, а затем предъявить должнику документы и потребовать возврата долга по полной стоимости. Для продажи задолженности согласия должника не нужно, достаточно будет его известить о продаже долга.

Оптимизация системы продаж предприятия и минимализация рисков в работе с дебиторской и кредиторской задолженностями

Дебиторская задолженность – это долги контрагентов перед организацией, деньги, которые еще ей не вернули. Читайте подробнее, что такое дебиторская задолженность, какие виды ее бывают и как с ней работать, чтобы не допустить просроченных долгов.

Что такое дебиторская задолженность

Дебиторская задолженность (или как ее финансисты коротко называют – дебиторка) – это долги контрагентов перед компанией. Это деньги, которые еще не вернули фирме. Другими словами, дебиторская задолженность это все то, что должны вашей организации.

Скачайте и возьмите в работу:

Долг становится безнадежным, если его уже нереально взыскать. Такое происходит в двух случаях:

- истек срок исковой давности. Считать срок нужно с даты, когда организация узнала о нарушении своих прав. Например, если по договору покупатель должен оплатить товар не позднее 1 октября, то со следующего дня начинается просрочка. Другой пример - в договоре займа не определены сроки возврата денег. Тогда кредитор вправе предъявить требование о возврате, а покупатель должен вернуть деньги в течение 30 календарных дней (см., как вернуть просроченную дебиторку ) .

- обязательство прекращено в связи с невозможностью его исполнения. Например, контрагента исключили из ЕГРЮЛ, приставы приняли постановление о невозможности взыскания долга. Правило об исключении из госреестра распространяется только на юридических лиц. Индивидуальный предприниматель даже после снятия с учета продолжает отвечать по своим долгам всем принадлежащим ему имуществом (ст. 24 ГК РФ). Долг бизнесмена станет безнадежным, если суд признал его банкротом или пристав не сможет взыскать долги.

Как определить максимально допустимый размер дебиторской задолженности

Управление дебиторской задолженностью подразумевает поиск баланса между двумя рисками: «заморозить» деньги в дебиторке или потерять в выручке, упустив потенциальных клиентов. Смотрите, как определить максимально допустимый размер дебиторской задолженности, принимая во внимание стоимость заемного финансирования, которое придется привлечь до момента поступления денег от покупателей, а также учитывая вероятность нарушения клиентами платежной дисциплины.

Как снизить риск появления сомнительных и безнадежных долгов

Каждая компания стремится, чтобы в ее деятельности сомнительных и безнадежных долгов не появлялось. Есть несколько действенных способов их избежать.

Предоплата . Компания избежит рисков невозврата, если включит в договор условие о 100-процентой предоплате. Недостаток способа – не все покупатели готовы работать на таких условиях.

Обеспечение поставки . Например, банковской гарантией, договором поручительства, залогом. Если контрагент не исполняет обязательств, то компания получит залог, долг за него оплатил поручитель.

Аккредитив . Этой формой расчетов пользуются не часто. В таком случае в сделке появляется третье лицо – банк, который и открывает аккредитив. Средства на оплату покупатель переводит не поставщику, а в банк на специальный счет. О том, что деньги на счете, банк сообщит поставщику. После этого продавец отгружает товар. Как только покупатель предоставит в банк документы, которые подтверждают отгрузку, банк переводит деньги на счет поставщика. Это способ безопасен как для покупателя, так и для продавца. Но он не пользуется популярность из-за своей стоимости – услуги банка стоят недешево.

ВИДЕО: С чем связаны риски неоплаты дебиторской задолженности

Константин Аношкин, финансовый эксперт рассказывает на видео, с чем связаны риски неоплаты долгов и как их избежать.

Как анализировать дебиторку в Excel

Можно построить график анализа дебиторской задолженности, который позволит наглядно увидеть ее состав по срокам просрочки платежа. График подойдет для анализа не только по видам просрочки, но и по клиентским менеджерам или филиалам. Динамика дебиторки с указанием общих сумм избавит от необходимости считать их дополнительно. Смотрите, как это сделать.

Как анализировать дебиторку предприятия

Компания отслеживает не только величину задолженности, но и показатели, рассчитанные на ее основе:

Коэффициент дебиторской задолженности (Кдз). Он показывает, какую часть активов компании составляют долги. Рассчитывают его следующим образом:

Кдз = ДЗ/А, где

ДЗ – общая сумма дебиторской задолженности

А – все активы организации.

Другим показателем является коэффициент оборачиваемости. То есть скорость погашения дебиторской задолженности – как быстро контрагенты перечисляют фирме деньги за проданные товары.

Этот коэффициент показывает, сколько раз за период компания получает от клиентов оплату в размере среднего остатка неоплаченной задолженности. Он показывает, на сколько эффективно компания взыскивает с контрагентов долги. Показатель рассчитывают по формуле:

К одз = Выр / СрОст дз, где

К одз – коэффициента оборачиваемости дебиторской задолженности,

СрОст дз – средний остаток дебиторки. Чтобы его рассчитать, складывают дебиторскую задолженность на начало и конец периода и делят на два.

На основе коэффициента оборачиваемости рассчитывают среднее количество дней, в течение которых задолженность остается неоплаченной.

О дз = 365 / К одз

У этих показателей нет нормальных значений. Каждая компания в зависимости от особенностей работы определяет, в каких пределах должны находиться показатели. Чем выше коэффициент оборачиваемости, тем быстрее покупатели гасят долги. А это лучше для любого предприятия. Но высокая оборачиваемость не всегда свидетельствует об эффективной работе фирмы.