существование человечества не могло обойтись без налогов.

«Налог - материнская грудь, кормящая правительство. Налог - это пятый

бог рядом с собственностью, семьей, порядком и религией». (К. Маркс)

Сущность налога, сбора и налоговой системы

НАЛОГОбязательный, индивидуально безвозмездный платеж,

взимаемый с организаций и ФЛ в форме отчуждения

принадлежащих им на праве собственности денежных

средств

в

целях

финансового

обеспечения

деятельности государства.

СБОР

Обязательный взнос, уплата которого является одним

из условий совершения в интересах плательщика

государственными

органами

или

иными

уполномоченными

учреждениями

определенных

юридических действий.

НАЛОГОВАЯ

СИСТЕМА

Совокупность налогов, сборов, пошлин и других

платежей, взимаемых в установленном порядке.

Отличительные признаки налогов и сборов

носит целевойхарактер

СБОР

обязательность

НАЛОГ

безвозмездность

безэквивалентность

служит для

формирования целевых

денежных фондовСтруктура налоговой системы

Российской Федерации

по цели

использования

по способу

взимания

по уровню

бюджета

Налоги

- федеральные

- региональные

- местные

- прямые

- косвенные

Субъекты

налоговых

правоотношений

Налоговые

ставки

юридические

лица

пропорциональ

ные

физические

лица

прогрессивные

индивидуальные

предприниматели

Налоговые

льготы

налоговые

вычеты

освобожден

ие от

уплаты

налога

пониженны

е налоговые

ставки

- общие

- специальные

прочие

Объекты

налогообложе

ния

доход

(прибыль)

добавленна

я стоимость

товаров,

услуг

отдельные

виды

деятельност

и

другие

объекты,

установлен

ные

законом

Налоговая система РФ

НДСакцизы

НДФЛ

НПО

НДПИ

водный налог

земельный налог;

налог на имущество

физических лиц

торговый сбор

Федеральные

налоги и

сборы

Местные

налоги

Региональные

налоги

Специальные

налоговые

режимы

налог на

имущество

ЮЛ;

транспортный

налог; налог

на игорный

бизнес

единый с/х

налог;

упрощенная

система

налогообложения;

ЕНВД;

ПСН

Сравнение общего налогового режима и специальных режимов для индивидуальных предпринимателей

Сравнение общего налогового режима и специальных режимов для юридических лиц

Распределение налогов по уровням бюджета

Федеральный бюджетНДС

Акцизы на спирт этиловый из всех видов сырья (за

исключением пищевого) и табачную продукцию

Акцизы на спиртосодержащую продукцию

Акцизы на легковые автомобили, мотоциклы, другую

продукцию, ввозимую в РФ

Акцизы на алкоголь крепостью свыше 9% (за

исключением пива, вина)

Акцизы на алкоголь крепостью свыше 9% (пиво, вино)

Акцизы на алкоголь крепостью до 9%

Налог на добычу полезных ископаемых

Водный налог

Сбор за пользование водными биологическими

ресурсами

Сбор за пользование объектами животного мира

Налог на игорный бизнес

Транспортный налог

Упрощенная система налогообложения

Налог на имущество организаций

Налог на прибыль организаций по ставке 2%

Налог на прибыль организаций по ставке 18%

НДФЛ

Региональный

бюджет

Местный

бюджет

100

100

50

50

100

60

40

100

100

100

100

20

80

100

100

100

100

100

100

100

85

15Принципы налогообложения

Функции налогов

12

3

4

5

ФИСКАЛЬНАЯ

РЕГУЛИРУЮЩАЯ

CТИМУЛИРУЮЩАЯ

РАСПРЕДЕЛИТЕЛЬНАЯ

КОНТРОЛЬНАЯ

Роль налогов в национальной экономике:

стимулируют изменения реального объеманационального производства и ускорение темпов

экономического роста;

способствуют

повышению

конкурентоспособности

отечественных

товаропроизводителей и товаров;

стимулируют занятость;

способствуют повышению платежеспособного

спроса населения;

являются

инструментом

контроля

и

регулирования уровня инфляции;

стимулируют

внешнеэкономическую

деятельность всех участников международных

экономических отношений страны.

Участники налоговых отношений

Организации ифизические лица

(налогоплательщики,

плательщики сборов

и налоговые агенты)

Государственные

налоговые органы

Министерство

финансов РФ,

финансовые органы

субъектов федерации

и органов местного

самоуправления

Государственные

таможенные органы

Государственные органы

исполнительной власти и

исполнительные органы

местного

самоуправленияФНС – главный налоговый орган

Основные направления деятельности ФНС:

Так как налоги представляют собой отношения принуждения, то законодательство определяет круг обязанностей налогоплательщиков:

1. Уплатазаконно

установленных

налогов

5. Обеспечение в течение

установленного срока

сохранности бухгалтерской

отчетности и иных

документов

4. Предоставление в

налоговые органы

соответствующих

налоговых

деклараций

2. Постановка на учет в

налоговых органах

3. Ведение учета

своих доходов«Личный кабинет налогоплательщика для

физических лиц»

Типы налоговой нагрузки

Фактическаяналоговая

нагрузка

Номинальная

налоговая

нагрузка

доля реально

выплаченных

обязательных платежей в

пользу государства в

ВВП страны

доля обязательных платежей

в ВВП, которую

налогоплательщики должны

выплатить в случае полного

выполнения ими налогового

законодательства.

ЗАПОМНИТЕ:

Фактическаяналоговая

нагрузка

Номинальная

налоговая

нагрузка

Степень уклонения от

налога

Кривая Лаффера

Точка Лаффера дляразвитых стран =

30-40%, для

развивающихся =

10-20%

Точка, в

которой

фактическая

налоговая

нагрузка

максимальна –

называется

точкой

ЛаффераНалоговая нагрузка в отдельных странах

мира, % от ВВП

Страна

Россия

Дания

Франция

Бельгия

Финляндия

Швеция

Италия

Австрия

Норвегия

Германия

В среднем по странам

ОЭСР

Чехия

Греция

Великобритания

Испания

Эстония

Канада

Словакия

Турция

Швейцария

США

Южная Корея

2007

36,49

47,7

42,4

42,4

41,5

44,9

41,7

40,5

42,9

34,9

2008

36,04

46,6

42,2

42,9

41,2

43,9

41,5

41,4

42,1

35,3

2009

30,88

46,4

41,3

42

40,9

44

41,9

41

42

36,1

2010

31,12

46,5

41,6

42,4

40,8

43,1

41,5

40,9

42,6

35

2011

34,54

46,6

42,9

42,9

42

42,3

41,4

41

42,7

35,7

2012

34,99

47,2

44

44

42,8

42,3

42,7

41,7

42,3

36,5

2013

33,31

48,6

45

44,6

44

42,8

42,6

42,5

40,8

36,7

34,2

33,6

32,7

32,8

33,3

33,7

34,1

34,3

30,9

34,1

36,4

31,1

32,3

28,8

24,1

26,1

26,9

24,8

33,5

31,2

34

32,2

31,3

31,6

28,7

24,2

26,7

25,4

24,6

32,4

29,6

32,3

29,8

34,9

31,4

28,4

24,6

27,1

23,3

23,6

32,5

31,1

32,8

31,4

33,2

30,5

27,7

26,2

26,5

23,7

23,2

33,4

32,5

33,6

31,2

31,9

30,4

28,3

27,8

27

24

24

33,8

33,7

33

32,1

32,1

30,7

28,1

27,6

26,9

24,4

24,8

34,1

33,5

32,9

32,6

31,8

30,6

29,6

29,3

27,1

25,4

24,3Налоговая нагрузка по видам экономической

деятельности, в %

Вид экономической деятельности

Сельское хозяйство, охота и лесное хозяйство

Рыболовство, рыбоводство

Добыча полезных ископаемых

Обрабатывающие производства

в том числе:

производство пищевых продуктов, включая напитки,

и табака

издательская и полиграфическая деятельность,

тиражирование записанных носителей информации

производство машин и оборудования

Производство и распределение электроэнергии, газа и

воды

Строительство

Оптовая и розничная торговля; ремонт

автотранспортных средств, мотоциклов, бытовых

изделий и предметов личного пользования

Гостиницы и рестораны

Транспорт и связь

Операции с недвижимым имуществом, аренда и

предоставление услуг

Предоставление прочих коммунальных, социальных и

персональных услуг

2008

8,0

13,7

46,0

2009

7,4

12,6

30,8

2010

4,2

9,3

30,3

2011

3,6

7,6

33,2

2012

2,9

7,1

35,2

2013

2,9

6,6

35,7

9,6

9,3

7,2

7,1

7,5

7,2

13,7

14,6

15,4

14,9

16,6

19,1

14,6

18,1

12,0

12,6

13,6

14,2

15,8

17,6

11,1

11,1

11,3

10,9

8,2

7,1

5,3

4,8

4,2

4,6

14,5

16,2

11,3

12,2

13,0

12,0

3,0

3,0

2,4

2,4

2,8

2,6

19,4

13,3

18,0

13,0

12,9

9,8

12,5

9,7

9,9

9,1

8,9

7,5

30,0

23,7

19,7

22,2

18,6

17,9

37,9

37,3

22,3

23,9

26,6

26,6Налоговое бремя

налогоплательщика =

Сумма начисленных налоговых

платежей/Совокупный доходНалог на доходы физических лиц занимает одно из наиболее значимых

мест в бюджетных доходах большинства развитых стран мира. Данный

налог носит ярко выраженный социальный характер, обладает большими

возможностями воздействия на уровень реальных доходов населения и

обеспечивает стабильный рост поступлений в бюджет за счет увеличения

доходов граждан.

Элементы

Значения

налогообложения

Налогоплательщики

Физические лица

Объект налогообложения

Доходы налогоплательщика

Налоговая база

Доходы, полученные налогоплательщиком как в денежной,

так и в натуральной формах, или право на распоряжение

которыми у него возникло, а также доходы в виде

материальной выгоды

Налоговый период

Календарный год

Налоговые ставки

- общая для резидентов РФ - 13%,

- пониженная для резидентов в отношении доходов от

участия в организациях (дивидендов) - 9%,

- для нерезидентов РФ - 30%.

- повышенная 35%.В отношении налоговых резидентов, уплачиваемых НДФЛ

по ставке 13%, предусмотрены налоговые вычеты

Налоговый вычет – это:

1) законодательно

установленная твердая

денежная сумма, на

которую

налогоплательщик

уменьшает налоговую базу

в порядке и при условиях,

определяемых Налоговым

кодексом РФ

2) возврат части ранее

уплаченного налога на

доходы физического лица,

например, в связи с

покупкой квартиры,

расходами на лечение,

обучение и т.д.

Классификация

налоговых вычетов

Стандартные налоговые

вычеты

Социальные налоговые вычеты

Имущественные налоговые

вычеты

Профессиональные налоговые

вычеты

Инвестиционные налоговые

вычеты

Структура налоговых вычетов, предоставленных налоговыми органами по г. Москве в 2014 г.

Виды стандартных налоговыхвычетов

вычет на налогоплательщика

Данный вид стандартного

налогового вычета предоставляется

2 категориям физических лиц,

перечисленным в п. 1 ст. 218 НК

РФ.

Вычет на ребенка (детей) предоставляется

до месяца, в котором доход

налогоплательщика, облагаемый по ставке

13% и исчисленный нарастающим итогом с

начала года, превысил 280 000 рублей.

Вычет отменяется с месяца, когда доход

сотрудника превысил эту сумму.

на первого и второго ребенка – 1400 рублей;

на третьего и каждого последующего

ребенка – 3000 рублей;

на каждого ребенка-инвалида до 18 лет, или

учащегося очной формы обучения,

аспиранта, ординатора, интерна, студента в

возрасте до 24 лет, если он является

инвалидом I или II группы – 3000 рублей.Структура социальных

налоговых вычетов по

состоянию на 01.01.2015Порядок предоставления социальных

налоговых вычетов по НДФЛ

Затраты, включаемые в состав вычета

Максимальная сумма вычета

Расходы на благотворительность (перечисление денег

25%

организациям науки, культуры, образования, здравоохранения и

от годового дохода сотрудника, облагаемого

социального обеспечения и т.д.)

налогом по ставке 13%

Расходы на собственное обучение в образовательном учреждении,

В сумме фактических расходов, но не более

имеющем лицензию или другой документ, который подтверждает 120 000 руб. за год с учетом других социальных

его статус

Расходы на обучение своих детей по очной форме в

В сумме фактических расходов, но не более

50 000 руб. за год на каждого ребенка в расчете на

обоих родителей

Расходы на обучение брата или сестры по очной форме в

В сумме фактических расходов, но не более

образовательном учреждении, имеющем лицензию или другой

50 000 руб. за год на каждого брата или сестру

документ, который подтверждает его статус

Расходы на собственное лечение в медицинских учреждениях,

В сумме фактических расходов, но не более

имеющих лицензию, и затраты на приобретение медикаментов,

выписанных лечащим врачом

вычетов, ограниченных этой суммой

Расходы на лечение супруга, родителей или детей в возрасте до 18

В сумме фактических расходов, но не более

лет в медицинских учреждениях, имеющих лицензию, и затраты

120 000 руб. за год с учетом других социальных

на приобретение медикаментов, выписанных лечащим врачом

вычетов, ограниченных этой суммой

Расходы на собственное дорогостоящее лечение и дорогостоящее

лечение супруга, родителей или детей в возрасте до 18 лет в

В сумме фактических расходов

медицинских учреждениях, имеющих лицензию

Расходы на оплату пенсионных взносов по договору

В сумме фактических расходов, но не более

негосударственного пенсионного обеспечения, заключенному с

120 000 руб. за год с учетом других социальныхРазмер имущественного налогового вычета при

приобретении имущества

Размер

имущественного

налогового вычета

Условия предоставления

Дополнения

2 000 000 руб.

новое строительство или

приобретение на территории

Российской Федерации жилья, с

которой будет исчисляться

налоговый вычет.

В случае приобретения имущества после 1

января 2014 года предельный размер вычета

применяется к расходам, понесенным на

приобретение как одного, так и нескольких

объектов недвижимости.

3 000 000 руб.

Ограничение суммы уплаченных по целевым

займам (кредитам) процентов, принимаемых к

вычету, применяется к займам (кредитам),

полученным после 1 января 2014 года. Суммы

уплаченных процентов по целевым займам

максимальная сумма расходов на

(кредитам), полученным до 2014 года, могут быть

строительство и приобретение

включены в состав имущественного вычета в

жилья (земли под него) при

полном размере без каких-либо ограничений.

погашении процентов по целевым

Если налогоплательщик воспользовался правом

займам (кредитам).

на получение имущественного налогового вычета

не в полном размере, остаток вычета может быть

перенесен на последующие налоговые периоды

до полного его использования (пп. 2 п. 1 ст. 220

НК РФ)Состав расходов, учитываемых при расчёте

имущественного налогового вычета

ПРИМЕР:

В 2013 году Семенов А.С. купил

квартиру за 2 млн. рублей.

Известно, что в 2013 году Семенов

А.С. зарабатывал 45 тыс. рублей в

месяц и в сумме заплатил 70,2 тыс.

руб. подоходного налога за год.

Расчет вычета:

В данном случае сумма

имущественного вычета составляет

2 млн. рублей. Т.е. Семенов А.С.

сможет вернуть 2 млн.руб. * 13% =

260 тыс.рублей. Но

непосредственно за 2013 год

Семенов сможет вернуть только

70,2 тыс. рублей, уплаченного им

подоходного налога (оставшиеся

189,8 тысячи он сможет вернуть в

следующие годы).Расчет имущественного налогового вычета при

продаже имущества

Размер имущественного

налогового вычета при

продаже имущества

1 000 000 руб.

250 000 руб.

Условия предоставления

Дополнения

В случае если имущество, находившееся в

долевой собственности менее 3 лет, было

продано как единый объект права

собственности по одному договору куплипродажи, имущественный налоговый вычет в

размере 1 000 000 рублей распределяется

между совладельцами этого имущества

полученный при продаже жилых домов,

пропорционально их доле, либо по

квартир, комнат, дач, садовых домиков,

договоренности между ними.

земельных участков, а также долей в

Если каждый владелец доли в праве

указанном имуществе;

собственности на имущество продал свою

долю, находившуюся в его собственности по

отдельному договору купли-продажи, то он

вправе получить имущественный налоговый

вычет также в размере 1 000 000 рублей.

максимальная сумма налогового вычета,

на который может быть уменьшен доход,

полученный при продаже иного

имущества, в перечень которого входят

автомобили, нежилые помещения,

гаражи и прочие предметы.Пример расчета имущественного налогового вычета

при продаже имущества

В 2012 г. Котов С.А. продал квартиру за 3 000 000 рублей, купленную им в 2010

г. за 2 500 000 рублей.

Поскольку квартира находилась в собственности Котова С.А. менее 3 лет, в

отношении дохода, полученного от ее продажи, он обязан предоставить

налоговую декларацию по НДФЛ за 2012 г. При заявлении в такой декларации

имущественного налогового вычета облагаемый доход Котова С.А. составит 2

млн. рублей, а

НДФЛ= (3 000 000 руб.-1 000 000 руб.) * 13%=260 000 руб.

Если же Котов С.А. заявит в декларации не имущественный вычет, а вычет в

сумме документально подтвержденных расходов, его облагаемый доход

составит 500 000 рублей, а НДФЛ 65 000 рублей: НДФЛ= (3 000 000 руб. – 2

500 000 руб.) х 13% = 65 000 руб.Динамика количества

налогоплательщиков, которым

предоставлены имущественные

налоговые вычеты

Размер заявленных

налоговых вычетов в 2013

г. по г. Москве, тыс. руб.Профессиональные налоговые вычеты предоставляются в сумме

фактически произведенных и документально подтвержденных расходов.

Однако в исключительных случаях, вместо учета фактически

произведенных расходов, индивидуальные предприниматели могут

получить вычет в размере 20% от общей суммы полученного ими дохода.

ПРИМЕР 1.

Предприниматель понес расходы в размере

120 000 рублей, а его полученный доход

составил 240 000 рублей. На сумму 120

000руб. у него есть накладные и квитанции –

это его профессиональный вычет.

Следовательно, свои доходы он может

уменьшить на всю сумму вычетов.

Соответственно, налог (НДФЛ) будет

рассчитываться с разницы

240 000 – 120 000 = 120 000руб., т.е. только с

120 000 рублей предприниматель заплатит

НДФЛ, а не со всей суммы дохода 200 000.

ПРИМЕР 2.

Предприниматель понес расходы 120000

рублей, а его полученный доход составил 240

000 рублей. Расходы в сумме 120 000руб.

предприниматель не может подтвердить, так

как накладные и квитанции не сохранились.

Следовательно, он может получить налоговый

вычет в размере лишь 20% от дохода.

240 000* 20% = 48 000 рублей – сумма

неподтвержденного вычета.

Доход от предпринимательской деятельности

ИП может уменьшить лишь на 48 000руб, и

НДФЛ будет рассчитываться с суммы 192

000руб.

240 000 - 48 000 = 192 000руб.Виды налоговых правонарушений и

ответственность за их совершение

Налоговым правонарушением признается виновно совершенное противоправное (в нарушение

законодательства о налогах и сборах) деяние (действие или бездействие) налогоплательщика,

налогового агента и иных лиц

Налоговое правонарушение

признается совершенным по

неосторожности, если лицо, его

совершившее, не осознавало

противоправного характера своих

действий (бездействия) либо вредного

характера последствий, возникших

вследствие этих действий

(бездействия), хотя должно было и

могло это осознавать.

Налоговое правонарушение

признается совершенным

умышленно, если лицо, его

совершившее, осознавало

противоправный характер своих

действий (бездействия), желало

либо сознательно допускало

наступление вредных

последствий таких действий

(бездействия).

Формы вины при

совершении

налогового

правонарушения

Виновным в совершении

налогового правонарушения

признается лицо, совершившее

противоправное деяние

умышленно или по

неосторожности Нарушение налогоплательщиком срока подачи заявления о постановке на учет в налоговом органе – штраф

10 000 рублей

Ведение деятельности организацией или индивидуальным предпринимателем без постановки на учет в

налоговом органе влечет взыскание штрафа в размере 10 процентов от доходов, полученных в течение

указанного времени в результате такой деятельности, но не менее 40 тысяч рублей.

Нарушение налогоплательщиком срока представления в налоговый орган информации об открытии или

закрытии им счета в каком-либо банке влечет взыскание штрафа в размере пяти тысяч рублей.

Непредставление налогоплательщиком в установленный законодательством о налогах и сборах срок

налоговой декларации в налоговый орган по месту учета влечет взыскание штрафа в размере 5 процентов

неуплаченной суммы налога, подлежащей уплате (доплате) на основании этой декларации, за каждый

полный или неполный месяц со дня, установленного для ее представления, но не более 30 процентов

указанной суммы и не менее 1 000 рублей.

Грубое нарушение организацией правил учета доходов и (или) расходов и (или) объектов налогообложения,

если эти деяния совершены в течение одного налогового периода, при отсутствии признаков налогового

правонарушения влечет взыскание штрафа в размере десяти тысяч рублей.

Неуплата или неполная уплата сумм налога (сбора) в результате занижения налоговой базы, иного

неправильного исчисления налога (сбора) или других неправомерных действий (бездействия) влечет

взыскание штрафа в размере 20 процентов от неуплаченной суммы налога (сбора). Деяния, совершенные

умышленно, влекут взыскание штрафа в размере 40 процентов от неуплаченной суммы налога (сбора).В ходе хозяйственной деятельности предприятие приобретает у поставщиков

товары и сырье и производит продукцию или услугу, то есть создает

добавленную стоимость путем переработки, производства и (или) сбыта.

Работая в режиме обложения НДС, каждый уплачивает налог с добавленной

им в процессе производства и обращения стоимости. В результате этого

одна и та же добавленная стоимость никогда не облагается дважды.

Продемонстрируем на конкретном примере, как возникает добавленная

стоимость:

Фирма «Альфа» изготавливает материал и продает его как товар,

подлежащий дальнейшей переработке. Стоимость сырья и материалов,

используемых для производства данного товара, составляет 300 руб.

(плюс НДС 18 %).

Товар продается фирме «Сигма» для изготовления готового к использованию

товара за 500 руб. (плюс НДС 18 %).

Фирма «Сигма» продает изготовленный товар за 1500 руб. (плюс НДС 18 %).

Добавленная стоимость фирмы «Альфа» равна при этом 200 руб.(500-300).

Добавленная стоимость для фирмы «Сигма» составила 1000 руб. (1500 –

500).

Порядок расчета НДС

Отраженный отдельной строкой в документах фирмы«Альфа» «входящий» налог на приобретенные товарноматериальные ценности составит 54 (300 Х 18/100)

руб.

Начисленный фирмой «Альфа» налог с реализованного

товара составит 90 (500*18% /100%) руб.

Сумма налога, подлежащая уплате в бюджет фирмой

«Альфа» составит 36 (90-54) руб.

Начисленный фирмой «Сигма» с суммы реализации

«исходящий» налог составит 270 ((1500+270)=1770 Х

18/118) руб.

Тогда сумма налога, подлежащая уплате фирмой «Сигма»

в бюджет равна 180 (270 – 90) руб.

Практический пример расчета Налога на имущество организаций

А) Рассчитаем авансовый платеж по налогу за I квартал 2009 года для Москвы.Остаточная стоимость основных средств организации по данным бухучета:

- на 1 января 700 000 руб.;

- на 1 февраля 680 000 руб.;

- на 1 марта 620 000 руб.;

- на 1 апреля 500 000 руб.

Средняя стоимость имущества за I квартал (700 000 руб. + 680 000 руб. + 620 000 руб. +

500 000 руб.) : (3 мес. + 1) = 625 000 руб.

Авансовый платеж по налогу за I квартал составил ((625 000 руб. х 2,2) : 100) = 13 750 руб. :

4 = 3437,5 руб.

Б) Рассчитаем налог по итогам налогового периода, то есть по году.

Допустим, что средняя стоимость имущества за отчетные периоды составила:

за полугодие - 800 000 руб.,

за 9 месяцев - 1 000 000 руб.

Соответственно суммы авансовых платежей по расчетам за полугодие и 9 месяцев составят:

за полугодие - 4400,0 руб. ((800 000*2,2%):4)

за 9 месяцев – 5500,0 руб. ((1 000 000*2,2%):4)

Всего сумма исчисленных авансовых платежей за отчетные периоды 2009 года будет равна 13

337,5 руб. (3437,5 руб. + 4400,0 руб. + 5500,0 руб.)

Среднегодовая стоимость имущества составила 1 200 000 руб.

Тогда сумма налога на имущество за год 2009 год = 26 400, 0 руб. (1 200 000 X 2,2 %)

Сумма налога к доплате за 2009 год = 13062,5 руб. (26 400,0 руб. – 13 337,5 руб.)

Пример расчета ЕСХН

Месяцянварь

февраль

март

апрель

май

июнь

ИТОГО

Месяц

июль

август

сентябрь

октябрь

ноябрь

декабрь

ИТОГО

Доходы от

продажи кур,

руб.

100 000

120 000

80 000

90 000

150 000

110 000

650 000

Расходы на разведение

и содержание (корм и

пр.), руб.

90 000

100 000

50 000

40 000

70 000

50 000

400 000

Доходы от

продажи кур,

руб.

120 000

110 000

70 000

80 000

120 000

130 000

630 000

Расходы на разведение и

содержание (корм и пр.),

руб.

100 000

90 000

40 000

60 000

80 000

90 000

460 000

Доходы и расходы от разведения и

продажи кур составили:

ЕСХН

за

отчетный

период

(полугодие) = 250 000 руб. х 6 % = 15 000

руб.

Итого к уплате за 1 полугодие =

15 000 руб.

Итого налоговая база за весь год

(налоговый период) = (650 000 –

400 000)+ (630 000 – 460 000) = 250 000 +

170 000 = 420 000 руб.

ЕСХН за год = 420 000 руб. х 6 % = 25

200 руб.

За год с учетом авансового платежа

надо уплатить ЕСХН = 25 200 руб. –

15 000 руб. = 10 200 руб.

РЕСПУБЛИКАНСКИЙ КОНКУРС ПРЕЗЕНТАЦИЙ «НАЛОГИ ГЛАЗАМИ ШКОЛЬНИКОВ» АКТУАЛЬНОСТЬ ТЕМЫ

Налоговая система России

Структура налоговых органов России

ИСТОРИЯ НАЛОГОВ

ИСТОРИЯ НАЛОГОВ В РОССИИ

ИСТОРИЯ НАЛОГОВ В РОССИИ

ИСТОРИЯ НАЛОГОВ В РОССИИ

ИСТОРИЯ НАЛОГОВ В РОССИИ

ИСТОРИЯ НАЛОГОВ В РОССИИ

ИСТОРИЯ НАЛОГОВ В РОССИИ

ФУНКЦИИ И ВИДЫ НАЛОГОВ В РФ

Функции налогов:

Функции налогов показывают как реализуется общественное назначение налогов, как инструмента стоимостного распределения и перераспределения доходов. Фискальная;

Регулирующая;

Распределительная;

Контрольная;

Стимулирующая

ВИДЫ НАЛОГОВ В РФ

ОСНОВНЫЕ ВИДЫ НАЛОГОВ В РФ

Прямые и косвенные

. Прямые взимаются непосредственно с имущества или доходов налогоплательщика. Эти налоги подразделяются на реальные прямые налоги

и личные прямые налоги

налогоплательщика.

АКТУАЛЬНОСТЬ ТЕМЫ

Налоговая система России

Структура налоговых органов России

ИСТОРИЯ НАЛОГОВ

ИСТОРИЯ НАЛОГОВ В РОССИИ

ИСТОРИЯ НАЛОГОВ В РОССИИ

ИСТОРИЯ НАЛОГОВ В РОССИИ

ИСТОРИЯ НАЛОГОВ В РОССИИ

ИСТОРИЯ НАЛОГОВ В РОССИИ

ИСТОРИЯ НАЛОГОВ В РОССИИ

ФУНКЦИИ И ВИДЫ НАЛОГОВ В РФ

Функции налогов:

Функции налогов показывают как реализуется общественное назначение налогов, как инструмента стоимостного распределения и перераспределения доходов. Фискальная;

Регулирующая;

Распределительная;

Контрольная;

Стимулирующая

ВИДЫ НАЛОГОВ В РФ

ОСНОВНЫЕ ВИДЫ НАЛОГОВ В РФ

Прямые и косвенные

. Прямые взимаются непосредственно с имущества или доходов налогоплательщика. Эти налоги подразделяются на реальные прямые налоги

и личные прямые налоги

налогоплательщика.

Фискальная;

Регулирующая;

Распределительная;

Контрольная;

Стимулирующая

ВИДЫ НАЛОГОВ В РФ

ОСНОВНЫЕ ВИДЫ НАЛОГОВ В РФ

Прямые и косвенные . Прямые взимаются непосредственно с имущества или доходов налогоплательщика. Эти налоги подразделяются на реальные прямые налоги и личные прямые налоги налогоплательщика.

Регрессивный налог характеризуется взиманием более высокого процента с низких доходов и меньшего процента с высоких доходов.

Пропорциональный налог, забирает одинаковую часть от любого дохода (единая ставка для доходов любой величины).

Налог считается прогрессивным , если с увеличением дохода ставка налога увеличивается

Налоги, взимаемые с физических лиц ; налоги, взимаемые с предприятий и организаций ; смежные налоги , уплачиваемые и физическими и юридическими лицами.

Общие налоги используются на финансирование расходов государственного и местных бюджетов. Специальные налоги имеют целевое назначение.

Косвенные налоги включаются в цену товаров и услуг. Окончательным плательщиком косвенных налогов является потребитель товара. Косвенные налоги подразделяются на косвенные индивидуальные , и косвенные универсальные

НЕКОТОРЫЕ ЭКЗОТИЧЕСКИЕ ВИДЫ НАЛОГОВ

ЗАКЛЮЧЕНИЕ

В. В. Путин: «Современной России нужна современная структура налоговой системы. Следует подумать об оптимизации тех налогов, от которых в первую очередь зависит качественный экономический рост».

- План занятия

- Рассмотреть общие понятия по теме

- Изучить виды налогов

- Рассмотреть налоговые ставки

- Цель урока заключается в изучение особенностей налогов

Налог - обязательный, индивидуально безвозмездный платёж, принудительно взимаемый органами государственной власти различных уровней с организаций и физических лиц в целях финансового обеспечения деятельности государства и (или) муниципальных образований

- ИСТОРИЯ

- Налогообложение прошло длительный путь развития. Первые налоги возникли в период разделения общества на классы и образования государства.

- Они были преимущественно натуральными и представляли собой «взносы граждан», предназначенные для содержания публичной власти.

- По мере развития товарно-денежных отношений налоги приобрели денежную форму и стали основным видом государственных доходов: сегодня денежные налоги обеспечивают до 9/ 10 всех доходов бюджетов промышленно развитых государств.

В современных условиях налоги выполняют три основных функции : фискальную, регулирующую и распределительную.

- Фискальная функция налогов заключается в том что с их помощью формируются финансовые средства государства, т. е. доходная часть бюджета, внебюджетные фонды и т. д.

- Сущность регулирующей функции состоит в том, что налоги выступают одним из главных инструментов экономической политики государства, стимулируя или сдерживая темпы воспроизводства.

- Распределительная функция налогов проявляется в том, что с их помощью государство оказывает влияние на распределение и перераспределение результатов воспроизводства как на микро-, так и на макроуровне между сферами хозяйства и различными группами населения.

Любой налог состоит из следующих элементов : субъект налога, объект налога, источник налога, единица налогообложения, налоговая ставка, налоговый оклад, налоговые льготы.

- Субъектом налога , или налогоплательщиком , называется физическое или юридическое лицо, на которое законодательством возложена обязанность уплачивать налог.

- Объект налога - это предмет (доход имущество, товар), подлежащий налогообложению. Часто название налога является производным от его объекта (например, земельный налог).

- Под источником налога понимается доход субьекта налога (зарплата, прибыль, процент), из которого оплачивается налог. Иногда источник и объект налога могут совпадать (например, налог на прибыль).

- Единицей обложения является единица измерения объекта налога (по земельному налогу такой единицей может быть, например, гектар).

- Налоговая ставка представляет собой величину налога на единицу обложения.

- Налоговым окладом называется сумма налога, уплачиваемая налогоплательщиком с одного объекта.

Все налоги, действующие на территории РФ, в зависимости от уровня установления подразделяются на три вида:

- федеральные:

- региональные;

- местные.

- Федеральные налоги устанавливаются, отменяются и изменяются НК РФ и обязательны к уплате на всей территории РФ.

- Региональные налоги устанавливаются НК РФ и обязательны к уплате на всей территории соответствующих субъектов РФ. Правительство субъектов Федерации наделено правом вводить или отменять региональные налоги на своей территории и изменять некоторые элементы налогообложения в соответствии с действующим федеральным законодательством.

- Местные налоги регламентируются законодательными актами федеральных органов власти и законами субъектов РФ. Органам местного самоуправления в соответствии с НК РФ предоставлено право вводить или отменять на территории муниципального образования местные налоги и сборы.

В зависимости от метода взимания налоги подразделяются следующим образом:

- прямые;

- косвенные.

Прямые налоги устанавливаются непосредственно на доход или имущество налогоплательщика, владение и пользование которым служит основанием для налогообложения.

К прямым налогам относятся:

- налог на доходы физических лиц;

- налог на прибыль организаций;

- налоги на имущество как юридических, так и физических лиц.

Косвенные налоги нередко называются налогами на потребление, непосредственно включаются в цену товара (работы, услуги) в виде надбавки и уплачиваются потребителями. Эти налоги предназначены для перенесения реального налогового бремени на конечного потребителя. При косвенном налогообложении субъектом налога является продавец товара (работы, услуги), а носителем и фактическим плательщиком данного налога выступает потребитель.

К косвенным налогам относятся :

- налог на добавленную стоимость;

- акцизы;

- таможенные пошлины и др.

Косвенные налоги - наиболее простые для государства с точки зрения их взимания, но достаточно сложные для налогоплательщика с точки зрения укрывательства от их уплаты. Привлекательны для государства эти налоги еще и потому, что их поступления в казну прямо не привязаны к финансово-хозяйственной деятельности субъекта налогообложения и фискальный эффект достигается в условиях падения производства и даже убыточной работы организаций.

Нередко на практике проводят разделение налогов в зависимости от их использования:

- общие;

- специальные.

К общим налогам относятся большинство взимаемых в любой налоговой системе налогов. Их отличительная особенность заключается том, что после поступления в бюджет они обезличиваются и расходуются на цели, определенные в соответствующем бюджете.

В отличие от них специальные налоги имеют строго целевое предназначение и «закреплены» за определенными видами расходов. В частности, в РФ примером специальных налогов могут служить:

- транспортный налог;

- налог на воспроизводство минерально-сырьевой базы.

Налоговая система - это совокупность налогов и сборов, взимаемых с плательщиков в порядке и на условиях, определенных Налоговым кодексом.

- Принципы построения налоговой системы в Российской Федерации определены Конституцией и Налоговым кодексом.

- В России действует трехуровневая налоговая система , состоящая из федеральных, региональных и местных налогов, что соответствует мировому опыту федеративных государств.

- На сегодняшний день основным законодательным актом о налогах является Налоговый кодекс Российской Федерации , состоящий из двух частей (общей и специальной), регламентирующих как общие принципы построения налоговой системы, так и взаимоотношения государства и налогоплательщиков по конкретным видам налогов. Первая часть Налогового кодекса вступила в действие 1 января 1999 года, вторая - двумя годами позже.

Налогоплательщики - организации и физические лица, на которых в соответствии с Налоговым кодексом возложена обязанность уплачивать налоги.

Права налогоплательщиков (ст. 21 НК РФ). Налогоплательщики имеют право:

- пользоваться льготами по уплате налогов на основаниях и в порядке, установленном законодательством о налогах и сборах;

- предоставлять налоговым органам документы, подтверждающие права на льготы по налогам;

- знакомиться с актами проверок, проведенных налоговыми органами;

- предоставлять налоговым органам пояснения по исчислению и уплате налогов по актам проверок;

- в установленном порядке обжаловать решение налоговых органов и действие их должностных лиц;

- другие права.

- Обязанности налогоплательщиков (ст. 23 НК РФ). Обязанности у налогоплательщика возникают при наличии объекта (предмета) налогообложения и по основаниям, установленным законодательными актами.

Налогоплательщики в соответствии с налоговым законодательством должны:

- уплачивать законно установленные налоги;

- вести бухгалтерский учет;

- составлять отчеты о финансово-хозяйственной деятельности, обеспечивая их сохранность в течение трех лет;

- предоставлять налоговым органам необходимые для исчисления и уплаты налогов документы и сведения;

- вносить исправления в бухгалтерскую отчетность в размере суммы сокрытого или заниженного дохода (прибыли), выявленного проверками налоговых органов;

- выполнять требования налогового органа об устранении выявленных нарушений законодательства о налогах;

- известить о прекращении своей деятельности, несостоятельности (банкротстве), ликвидации или реорганизации - в срок не позднее трех дней со дня принятия такого решения;

- предупредить об изменении своего места нахождения не позднее 10 дней со дня принятия такого решения;

- выполнять другие обязанности.

Критерии качества налоговой системы:

- сбалансированность государственного бюджета . Данный критерий качества налоговой системы подразумевает, что проводимая государством налоговая политика должна обеспечивать формирование доходов бюджетной системы Российской Федерации, необходимых для финансирования расходов государства по осуществлению им своих функций;

- эффективность и рост производства . Проводимая налоговая политика должна содействовать устойчивому развитию экономики, приоритетных отраслей и видов деятельности, отдельных территорий;

- стабильность цен . Проводимая налоговая политика должна обеспечивать оптимальное соотношение прямых и косвенных налогов с целью достижения устойчивости цен и предотвращения эффекта инфляционного ожидания;

- эффективность социальной политики , обеспечиваемая при соблюдении принципа всеобщности и равномерности налогообложения граждан;

- полнота и своевременность уплаты налогов может быть обеспечена за счет улучшения информированности налогоплательщиков о подлежащих уплате налогах, правилах их исчисления и сроках уплаты.

Основные тенденции развития налоговой системы:

- общее снижение налогового бремени для товаропроизводителей, в том числе за счет уменьшения ставок по некоторым видам налогов, повышения роли целевых налоговых льгот;

- устранение противоречий в действующем законодательстве, регулирующем налоговые отношения, его упрощение;

- поэтапный перенос налогового бремени с предприятий на ренту от использования природных ресурсов;

- повышение удельного веса прямых налогов при одновременном уменьшении доли косвенных налогов в общем объеме поступлений в бюджетную систему Российской Федерации;

- развитие налогового федерализма, учет фискальных интересов регионов и муниципальных образований, повышение доли собственных доходов в доходной части их бюджетов;

- совершенствование и строгое соблюдение организационных принципов построения налоговой системы, а также принципов налогообложения;

- повышение политической ответственности, которое должно заключаться в проведении такой налоговой политики, которая зависела бы от объективных экономических условий;

- гибкое реагирование системы налогообложения на изменения экономической конъюнктуры;

- усиление налоговой дисциплины и налоговой культуры налогоплательщиков;

- выравнивание условий налогообложения за счет сокращения и упорядочивания налоговых льгот;

- совершенствование системы налогового контроля и ответственности за совершение налоговых правонарушений.

ПРЕЗЕНТАЦИЯ ПО НАЛОГАМ И НАЛОГООБЛОЖЕНИЮ НА ТЕМУ: «НАЛОГИ: КЛАССИФИКАЦИЯ И ФУНКЦИИ» Выполнила студентка группы АЛ-ДЛЭ-201 Герасимова Татьяна

В настоящее время виды налогов и сборов как важнейшей составляющей налоговой системы весьма разнообразны. Налоги можно классифицировать по разным признакам. Все налоги, действующие на территории РФ, в зависимости от уровня установления подразделяются на три вида: федеральные: региональные; местные.

В настоящее время виды налогов и сборов как важнейшей составляющей налоговой системы весьма разнообразны. Налоги можно классифицировать по разным признакам. Все налоги, действующие на территории РФ, в зависимости от уровня установления подразделяются на три вида: федеральные: региональные; местные.

КЛАССИФИКАЦИЯ НАЛОГОВ Федеральные налоги устанавливаются, отменяются и изменяются НК РФ и обязательны к уплате на всей территории РФ. Региональные налоги устанавливаются НК РФ и обязательны к уплате на всей территории соответствующих субъектов РФ. Правительство субъектов Федерации наделено правом вводить или отменять региональные налоги на своей территории и изменять некоторые элементы налогообложения в соответствии с действующим федеральным законодательством. Местные налоги регламентируются законодательными актами федеральных органов власти и законами субъектов РФ. Органам местного самоуправления в соответствии с НК РФ предоставлено право вводить или отменять на территории муниципального образования местные налоги и сборы.

КЛАССИФИКАЦИЯ НАЛОГОВ Федеральные налоги устанавливаются, отменяются и изменяются НК РФ и обязательны к уплате на всей территории РФ. Региональные налоги устанавливаются НК РФ и обязательны к уплате на всей территории соответствующих субъектов РФ. Правительство субъектов Федерации наделено правом вводить или отменять региональные налоги на своей территории и изменять некоторые элементы налогообложения в соответствии с действующим федеральным законодательством. Местные налоги регламентируются законодательными актами федеральных органов власти и законами субъектов РФ. Органам местного самоуправления в соответствии с НК РФ предоставлено право вводить или отменять на территории муниципального образования местные налоги и сборы.

Уровень установления Федеральные Региональные Местные Налоги Налог на добавленную стоимость; Акцизы; Налог на доходы физических лиц; Налог на прибыль организаций; Налог на добычу полезных ископаемых; Водный налог; Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов Государственная пошлина. Налог на имущество организаций; Транспортный налог; Налог на игорный бизнес. Земельный налог; Налог на имущество физических лиц.

Уровень установления Федеральные Региональные Местные Налоги Налог на добавленную стоимость; Акцизы; Налог на доходы физических лиц; Налог на прибыль организаций; Налог на добычу полезных ископаемых; Водный налог; Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов Государственная пошлина. Налог на имущество организаций; Транспортный налог; Налог на игорный бизнес. Земельный налог; Налог на имущество физических лиц.

КЛАССИФИКАЦИЯ НАЛОГОВ В зависимости от метода взимания налоги подразделяются следующим образом: прямые; косвенные.

КЛАССИФИКАЦИЯ НАЛОГОВ В зависимости от метода взимания налоги подразделяются следующим образом: прямые; косвенные.

ПРЯМЫЕ НАЛОГИ Прямые налоги устанавливаются непосредственно на доход или имущество налогоплательщика, владение и пользование которым служит основанием для налогообложения. К прямым налогам относятся: налог на доходы физических лиц; налог на прибыль организаций; налоги на имущество как юридических, так и физических лиц.

ПРЯМЫЕ НАЛОГИ Прямые налоги устанавливаются непосредственно на доход или имущество налогоплательщика, владение и пользование которым служит основанием для налогообложения. К прямым налогам относятся: налог на доходы физических лиц; налог на прибыль организаций; налоги на имущество как юридических, так и физических лиц.

КОСВЕННЫЕ НАЛОГИ Косвенные налоги нередко называются налогами на потребление, непосредственно включаются в цену товара (работы, услуги) в виде надбавки и уплачиваются потребителями. Эти налоги предназначены для перенесения реального налогового бремени на конечного потребителя. При косвенном налогообложении субъектом налога является продавец товара (работы, услуги), а носителем и фактическим плательщиком данного налога выступает потребитель. К косвенным налогам относятся: налог на добавленную стоимость; акцизы; таможенные пошлины и др.

КОСВЕННЫЕ НАЛОГИ Косвенные налоги нередко называются налогами на потребление, непосредственно включаются в цену товара (работы, услуги) в виде надбавки и уплачиваются потребителями. Эти налоги предназначены для перенесения реального налогового бремени на конечного потребителя. При косвенном налогообложении субъектом налога является продавец товара (работы, услуги), а носителем и фактическим плательщиком данного налога выступает потребитель. К косвенным налогам относятся: налог на добавленную стоимость; акцизы; таможенные пошлины и др.

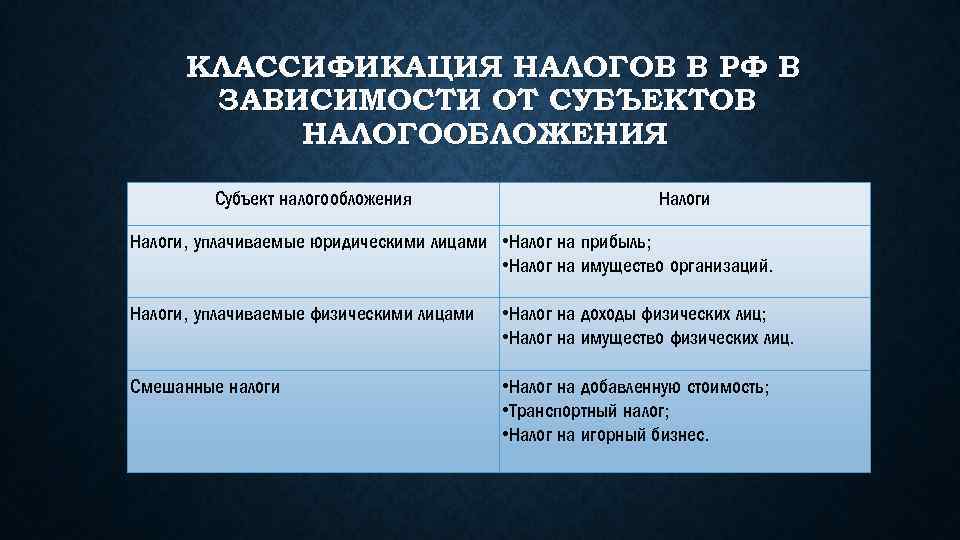

КЛАССИФИКАЦИЯ НАЛОГОВ В РФ В ЗАВИСИМОСТИ ОТ СУБЪЕКТОВ НАЛОГООБЛОЖЕНИЯ Субъект налогообложения Налоги, уплачиваемые юридическими лицами Налог на прибыль; Налог на имущество организаций. Налоги, уплачиваемые физическими лицами Налог на доходы физических лиц; Налог на имущество физических лиц. Смешанные налоги Налог на добавленную стоимость; Транспортный налог; Налог на игорный бизнес.

КЛАССИФИКАЦИЯ НАЛОГОВ В РФ В ЗАВИСИМОСТИ ОТ СУБЪЕКТОВ НАЛОГООБЛОЖЕНИЯ Субъект налогообложения Налоги, уплачиваемые юридическими лицами Налог на прибыль; Налог на имущество организаций. Налоги, уплачиваемые физическими лицами Налог на доходы физических лиц; Налог на имущество физических лиц. Смешанные налоги Налог на добавленную стоимость; Транспортный налог; Налог на игорный бизнес.

КЛАССИФИКАЦИЯ НАЛОГОВ В зависимости от источника уплаты налоги делятся на: Налоги, относимые на себестоимость готовой продукции(работ, услуг): земельный налог; налог на пользователей автомобильных дорог, налог с владельцев транспортных средств, сборы за использование природных ресурсов; Налоги, расходы по которым относятся на выручку от реализации продукции (работ, услуг): НДС; акцизы; экспортные тарифы; Налоги, относимые на прибыль: налог на прибыль; Налоги относимые на прочие расходы, не включаемые в себестоимость готовой продукции (работ, услуг): налог на имущество организаций.

КЛАССИФИКАЦИЯ НАЛОГОВ В зависимости от источника уплаты налоги делятся на: Налоги, относимые на себестоимость готовой продукции(работ, услуг): земельный налог; налог на пользователей автомобильных дорог, налог с владельцев транспортных средств, сборы за использование природных ресурсов; Налоги, расходы по которым относятся на выручку от реализации продукции (работ, услуг): НДС; акцизы; экспортные тарифы; Налоги, относимые на прибыль: налог на прибыль; Налоги относимые на прочие расходы, не включаемые в себестоимость готовой продукции (работ, услуг): налог на имущество организаций.

КЛАССИФИКАЦИЯ НАЛОГОВ В зависимости от применяемых ставок различают: Фиксированные налоги. Они характеризуются такими налоговыми ставками, величина которых не зависит от изменения величины налоговой базы: НДС, налог на прибыль, НДФЛ, налог на имущество организаций, налог на имущество физических лиц; Прогрессивные налоги. Они характеризуются такими налоговыми ставками, величина которых увеличивается по мере увеличения налоговой базы: акцизы, транспортный налог.

КЛАССИФИКАЦИЯ НАЛОГОВ В зависимости от применяемых ставок различают: Фиксированные налоги. Они характеризуются такими налоговыми ставками, величина которых не зависит от изменения величины налоговой базы: НДС, налог на прибыль, НДФЛ, налог на имущество организаций, налог на имущество физических лиц; Прогрессивные налоги. Они характеризуются такими налоговыми ставками, величина которых увеличивается по мере увеличения налоговой базы: акцизы, транспортный налог.

ФУНКЦИИ НАЛОГОВ (англ. tax functions) – устойчивые внутренние свойства, закономерности развития и отличительные формы проявления, позволяющие выявить внутреннее содержание и назначение налогов.

ФУНКЦИИ НАЛОГОВ (англ. tax functions) – устойчивые внутренние свойства, закономерности развития и отличительные формы проявления, позволяющие выявить внутреннее содержание и назначение налогов.

ФИСКАЛЬНАЯ ФУНКЦИЯ НАЛОГОВ Фискальная функция вытекает из самой природы налогов. Она характерна для всех государств во все периоды их существования и развития. С помощью реализации данной функции на практике формируются государственные финансовые ресурсы и создаются материальные условия для функционирования государства. Основная задача выполнения фискальной функции - обеспечение устойчивой доходной базы бюджетов всех уровней.

ФИСКАЛЬНАЯ ФУНКЦИЯ НАЛОГОВ Фискальная функция вытекает из самой природы налогов. Она характерна для всех государств во все периоды их существования и развития. С помощью реализации данной функции на практике формируются государственные финансовые ресурсы и создаются материальные условия для функционирования государства. Основная задача выполнения фискальной функции - обеспечение устойчивой доходной базы бюджетов всех уровней.

РЕГУЛИРУЮЩАЯ ФУНКЦИЯ НАЛОГОВ Регулирующая функция имеет особое значение в современных условиях антикризисного регулирования, активного воздействия государства на экономические и социальные процессы. Данная функция связана во временном аспекте с распределением налоговых платежей между юридическими и физическими лицами, сферами и отраслями экономики, государством в целом и его территориальными образованиями. Данная функция позволяет регулировать доходы разных групп населения. Налоговое регулирование реализуется через систему льгот и систему налоговых платежей и сборов.

РЕГУЛИРУЮЩАЯ ФУНКЦИЯ НАЛОГОВ Регулирующая функция имеет особое значение в современных условиях антикризисного регулирования, активного воздействия государства на экономические и социальные процессы. Данная функция связана во временном аспекте с распределением налоговых платежей между юридическими и физическими лицами, сферами и отраслями экономики, государством в целом и его территориальными образованиями. Данная функция позволяет регулировать доходы разных групп населения. Налоговое регулирование реализуется через систему льгот и систему налоговых платежей и сборов.

СОЦИАЛЬНАЯ ФУНКЦИЯ НАЛОГОВ Социальная функция налогов тесно связана с фискальной и регулирующей функциями посредством условий взимания подоходного и поимущественного налогов. Налоги взимаются в большем размере с обеспеченных слоев населения, при этом значительная их доля должна в виде социальной помощи поступать к малоимущим слоям населения.

СОЦИАЛЬНАЯ ФУНКЦИЯ НАЛОГОВ Социальная функция налогов тесно связана с фискальной и регулирующей функциями посредством условий взимания подоходного и поимущественного налогов. Налоги взимаются в большем размере с обеспеченных слоев населения, при этом значительная их доля должна в виде социальной помощи поступать к малоимущим слоям населения.

КОНТРОЛЬНАЯ ФУНКЦИЯ Контрольная функция создает предпосылки для соблюдения стоимостных пропорций в процессе образования и распределения доходов разных субъектов экономики. Благодаря ей оценивается эффективность каждого налогового канала и «налогового пресса» в целом, выявляется необходимость внесения изменений в налоговую систему и налоговую политику.

КОНТРОЛЬНАЯ ФУНКЦИЯ Контрольная функция создает предпосылки для соблюдения стоимостных пропорций в процессе образования и распределения доходов разных субъектов экономики. Благодаря ей оценивается эффективность каждого налогового канала и «налогового пресса» в целом, выявляется необходимость внесения изменений в налоговую систему и налоговую политику.

Cлайд 1

Cлайд 2

* Законодательство о налогах и сборах (ст. 1 Налогового кодекса РФ) Законодательство РФ Налоговый кодекс РФ и принятые в соответствии с ним федеральные законы о налогах и сборах Законодательство субъектов РФ Законы о налогах субъектов РФ, принятые в соответствии с НК РФ Нормативные правовые акты муниципальных образований Акты по местным налогам и сборам, принятые представительными органами муниципальных образований в соответствии с НК РФ НК РФ устанавливает систему налогов и сборов, а также общие принципы налогообложения и сборов в РФ, в том числе: - виды налогов и сборов, взимаемые в РФ; - основания возникновения (изменения, прекращения) и порядок исполнения обязанностей по уплате налогов и сборов; - принципы установления, введения в действие и прекращения действия ранее введенных налогов и сборов субъектов РФ и местных налогов и сборов; - права и обязанности налогоплательщиков, налоговых органов и других участников отношений, регулируемых законодательством о налогах и сборах; - формы и методы налогового контроля; - ответственность за совершение налоговых правонарушений; - порядок обжалования актов налоговых органов и действий (бездействия их должностных лиц

* Законодательство о налогах и сборах (ст. 1 Налогового кодекса РФ) Законодательство РФ Налоговый кодекс РФ и принятые в соответствии с ним федеральные законы о налогах и сборах Законодательство субъектов РФ Законы о налогах субъектов РФ, принятые в соответствии с НК РФ Нормативные правовые акты муниципальных образований Акты по местным налогам и сборам, принятые представительными органами муниципальных образований в соответствии с НК РФ НК РФ устанавливает систему налогов и сборов, а также общие принципы налогообложения и сборов в РФ, в том числе: - виды налогов и сборов, взимаемые в РФ; - основания возникновения (изменения, прекращения) и порядок исполнения обязанностей по уплате налогов и сборов; - принципы установления, введения в действие и прекращения действия ранее введенных налогов и сборов субъектов РФ и местных налогов и сборов; - права и обязанности налогоплательщиков, налоговых органов и других участников отношений, регулируемых законодательством о налогах и сборах; - формы и методы налогового контроля; - ответственность за совершение налоговых правонарушений; - порядок обжалования актов налоговых органов и действий (бездействия их должностных лиц

Cлайд 3

* Виды налогов и сборов в Российской Федерации. Полномочия законодательных (представительных) органов государственной власти субъектов РФ и представительных органов муниципальных образований по установлению налогов и сборов Федеральные Региональные Местные При установлении региональных налогов законодательными (представительными) органами государственной власти субъектов РФ определяются в порядке и пределах, которые предусмотрены Налоговым кодексом, следующие элементы налогообложения:налоговые ставки, порядок и сроки уплаты налогов. Налоговые ставки по региональным налогам устанавливаются законами субъектов РФ в пределах установленных НК. В соответствии с п. 6 ст. 12 Налогового кодекса Российской Федерации не могут устанавливаться федеральные,региональные или местные налоги и сборы, не предусмотренные Налоговым кодексом РФ.

* Виды налогов и сборов в Российской Федерации. Полномочия законодательных (представительных) органов государственной власти субъектов РФ и представительных органов муниципальных образований по установлению налогов и сборов Федеральные Региональные Местные При установлении региональных налогов законодательными (представительными) органами государственной власти субъектов РФ определяются в порядке и пределах, которые предусмотрены Налоговым кодексом, следующие элементы налогообложения:налоговые ставки, порядок и сроки уплаты налогов. Налоговые ставки по региональным налогам устанавливаются законами субъектов РФ в пределах установленных НК. В соответствии с п. 6 ст. 12 Налогового кодекса Российской Федерации не могут устанавливаться федеральные,региональные или местные налоги и сборы, не предусмотренные Налоговым кодексом РФ.

Cлайд 4

* Налогоплательщики и плательщики сборов (ст. 19 НК РФ) Налогоплательщиками и плательщиками сборов признаются организации и физические лица, на которых в соответствии с Налоговым кодексом возложена обязанность уплачивать налоги и сборы. Филиалы и иные обособленные подразделения российских организаций исполняют обязанности этих организаций по уплате налогов и сборов по месту нахождения этих филиалов и иных обособленных подразделений В зависимости от измерения объекта налогообложения налоговые ставки выражаются: 1) в процентах к налоговой базе (налог на прибыль, на имущество, НДС и др.) - так называемые адвалорные ставки; 2) в твердой денежной сумме, когда не единицу налогообложения устанавливается фиксированный размер налогового платежа (большинство акцизов, транспортный налог) - специфическая форма; 3) в комбинированной форме, сочетающей твердую и процентную составляющие (налог на имущество, переходящее в порядке наследования или дарения, некоторые акцизы, единый социальный налог).

* Налогоплательщики и плательщики сборов (ст. 19 НК РФ) Налогоплательщиками и плательщиками сборов признаются организации и физические лица, на которых в соответствии с Налоговым кодексом возложена обязанность уплачивать налоги и сборы. Филиалы и иные обособленные подразделения российских организаций исполняют обязанности этих организаций по уплате налогов и сборов по месту нахождения этих филиалов и иных обособленных подразделений В зависимости от измерения объекта налогообложения налоговые ставки выражаются: 1) в процентах к налоговой базе (налог на прибыль, на имущество, НДС и др.) - так называемые адвалорные ставки; 2) в твердой денежной сумме, когда не единицу налогообложения устанавливается фиксированный размер налогового платежа (большинство акцизов, транспортный налог) - специфическая форма; 3) в комбинированной форме, сочетающей твердую и процентную составляющие (налог на имущество, переходящее в порядке наследования или дарения, некоторые акцизы, единый социальный налог).

Cлайд 5

* Права и обязанности налогоплательщиков (плательщиков сборов) (ст. 21 и 23 НК РФ) Права (ст. 21 НК РФ) Обязанности (ст. 23 НК РФ) 1) Получать по месту своего учета от налоговых органов бесплатную информацию (в том числе в письменной форме) о действующих налогах и сборах; 2) Получать от Министерства Финансов РФ письменное разъяснения по вопросам применения законодательства РФ о налогах и сборах; 3) на своевременный зачет или возврат сумм излишне уплаченных либо излишне взысканных налогов, пени, штрафов; 4) представлять свои интересы в отношениях, регулируемых законодательством о налогах и сборах, лично либо через своего представителя; 5) представлять налоговым органам и их должностным лицам пояснения по исчислению и уплате налогов, а также по актам проведенных налоговых проверок; 6) присутствовать при проведении выездной налоговой проверки; 7) требовать от должностных лиц налоговых органов и иных уполномоченных органов соблюдения законодательства о налогах и сборах при совершении ими действий в отношении налогоплательщиков. 1) Уплачивать законно установленные налоги; 2) вставать на учет в налоговых органах, если такая обязанность предусмотрена НК РФ; 3) представлять в установленном порядке в налоговый орган по месту учета налоговые декларации (расчеты), если такая обязанность предусмотрена законодательством о налогах и сборах

* Права и обязанности налогоплательщиков (плательщиков сборов) (ст. 21 и 23 НК РФ) Права (ст. 21 НК РФ) Обязанности (ст. 23 НК РФ) 1) Получать по месту своего учета от налоговых органов бесплатную информацию (в том числе в письменной форме) о действующих налогах и сборах; 2) Получать от Министерства Финансов РФ письменное разъяснения по вопросам применения законодательства РФ о налогах и сборах; 3) на своевременный зачет или возврат сумм излишне уплаченных либо излишне взысканных налогов, пени, штрафов; 4) представлять свои интересы в отношениях, регулируемых законодательством о налогах и сборах, лично либо через своего представителя; 5) представлять налоговым органам и их должностным лицам пояснения по исчислению и уплате налогов, а также по актам проведенных налоговых проверок; 6) присутствовать при проведении выездной налоговой проверки; 7) требовать от должностных лиц налоговых органов и иных уполномоченных органов соблюдения законодательства о налогах и сборах при совершении ими действий в отношении налогоплательщиков. 1) Уплачивать законно установленные налоги; 2) вставать на учет в налоговых органах, если такая обязанность предусмотрена НК РФ; 3) представлять в установленном порядке в налоговый орган по месту учета налоговые декларации (расчеты), если такая обязанность предусмотрена законодательством о налогах и сборах

Cлайд 6

* Налоговые агенты (ст. 24 НК РФ) Налоговыми агентами признаются лица, на которых в соответствии налоговым кодексом РФ возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению налогов в бюджетную систему Российской Федерации. (п. 1 ст. 24 НК РФ) Налоговые агенты обязаны (п. 3 ст. 24 НК РФ): 1) правильно и своевременно исчислять, удерживать из денежных средств, выплачиваемых налогоплательщикам, и перечислять налоги в бюджетную систему Российской Федерации на соответствующие счета казначейства; 2) представлять в налоговый орган по месту своего учета документы, необходимые для осуществления контроля за правильностью исчисления, удержание и перечисления налогов..

* Налоговые агенты (ст. 24 НК РФ) Налоговыми агентами признаются лица, на которых в соответствии налоговым кодексом РФ возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению налогов в бюджетную систему Российской Федерации. (п. 1 ст. 24 НК РФ) Налоговые агенты обязаны (п. 3 ст. 24 НК РФ): 1) правильно и своевременно исчислять, удерживать из денежных средств, выплачиваемых налогоплательщикам, и перечислять налоги в бюджетную систему Российской Федерации на соответствующие счета казначейства; 2) представлять в налоговый орган по месту своего учета документы, необходимые для осуществления контроля за правильностью исчисления, удержание и перечисления налогов..

Cлайд 7

* Объект налогообложения (ст. 38 НК РФ) Реализация товаров (работ, услуг), имущество, прибыль, доход, расход или иное обстоятельство, имеющее стоимостную, количественную или физическую характеристику, с наличие которого законодательство о налогах и сборах связывает возникновение у налогоплательщика обязанности по уплате налога

* Объект налогообложения (ст. 38 НК РФ) Реализация товаров (работ, услуг), имущество, прибыль, доход, расход или иное обстоятельство, имеющее стоимостную, количественную или физическую характеристику, с наличие которого законодательство о налогах и сборах связывает возникновение у налогоплательщика обязанности по уплате налога

Cлайд 8

* Взыскание налога, сбора, а также пеней, штрафа за счет денежных средств на счетах налогоплательщика (плательщика сборов) - организации, индивидуального предпринимателя или налогового агента - организации, индивидуального предпринимателя в банках (ст. 46 НК РФ) 1. В случае неуплаты или неполной уплаты налога в установленный срок обязанность по уплате налога исполняется в принудительном порядке путем обращения взыскания на денежные средства на счетах налогоплательщика (налогового агента). 2. Решение о взыскании принимается после истечения срока, установленного в требовании об уплате налога, но не позднее двух месяцев после истечения указанного срока. Решение о взыскании, принятое после истечения указанного срока, считается недействительным и исполнению не подлежит. В этом случае налоговый орган может обратиться в суд с иском о взыскании с налогоплательщика (налогового агента). 3. При недостаточности или отсутствии денежных средств на счетах налогоплательщика (налогового агента) - организации или индивидуального предпринимателя или при отсутствии информации о счетах налогоплательщика (налогового агента) - организации или индивидуального предпринимателя налоговый орган вправе взыскать налог за счет иного имущества налогоплательщика (налогового агента).

* Взыскание налога, сбора, а также пеней, штрафа за счет денежных средств на счетах налогоплательщика (плательщика сборов) - организации, индивидуального предпринимателя или налогового агента - организации, индивидуального предпринимателя в банках (ст. 46 НК РФ) 1. В случае неуплаты или неполной уплаты налога в установленный срок обязанность по уплате налога исполняется в принудительном порядке путем обращения взыскания на денежные средства на счетах налогоплательщика (налогового агента). 2. Решение о взыскании принимается после истечения срока, установленного в требовании об уплате налога, но не позднее двух месяцев после истечения указанного срока. Решение о взыскании, принятое после истечения указанного срока, считается недействительным и исполнению не подлежит. В этом случае налоговый орган может обратиться в суд с иском о взыскании с налогоплательщика (налогового агента). 3. При недостаточности или отсутствии денежных средств на счетах налогоплательщика (налогового агента) - организации или индивидуального предпринимателя или при отсутствии информации о счетах налогоплательщика (налогового агента) - организации или индивидуального предпринимателя налоговый орган вправе взыскать налог за счет иного имущества налогоплательщика (налогового агента).

Cлайд 9

* Налоговая база (ст. 53 НК РФ) - стоимостная, физическая и иная характеристика объекта налогообложения Налоговая база и порядок ее определения по федеральным, региональным и местным налогах устанавливаются НК РФ Налоговая база исчисляется: Организациями - по итогам каждого налогового периода на основе данных регистров бухгалтерского учета и (или) на основе иных документально подтвержденных данных об объектах, подлежащих налогообложению либо связанных с налогообложением. Индивидуальными предпринимателями, нотариусами, занимающимися частной практикой, адвокатами, учредившими адвокатские кабинеты - по итогам каждого налогового периода на основе данных учета доходов и расходов и хозяйственных операций в порядке, определяемом Минфином РФ. Эти же правила распространяются на налоговых агентов Остальными налогоплательщиками - физическими лицами - на основе получаемых в установленных случаях от организаций и (или) физических лиц сведений о суммах выплаченных ими доходов, об объектах налогообложения, а также данных собственного учета полученных доходов, объектов налогообложения, осуществляемого по произвольным формам

* Налоговая база (ст. 53 НК РФ) - стоимостная, физическая и иная характеристика объекта налогообложения Налоговая база и порядок ее определения по федеральным, региональным и местным налогах устанавливаются НК РФ Налоговая база исчисляется: Организациями - по итогам каждого налогового периода на основе данных регистров бухгалтерского учета и (или) на основе иных документально подтвержденных данных об объектах, подлежащих налогообложению либо связанных с налогообложением. Индивидуальными предпринимателями, нотариусами, занимающимися частной практикой, адвокатами, учредившими адвокатские кабинеты - по итогам каждого налогового периода на основе данных учета доходов и расходов и хозяйственных операций в порядке, определяемом Минфином РФ. Эти же правила распространяются на налоговых агентов Остальными налогоплательщиками - физическими лицами - на основе получаемых в установленных случаях от организаций и (или) физических лиц сведений о суммах выплаченных ими доходов, об объектах налогообложения, а также данных собственного учета полученных доходов, объектов налогообложения, осуществляемого по произвольным формам

Cлайд 10

* Налоговый период (ст. 55 НК РФ) Под налоговым периодом понимается календарный год или иной период времени применительно к отдельным налогам, по окончании которого определяется налоговая база и исчисляется сумма налога, подлежащая уплате. Установление и использование льгот по налогам и сборам (ст. 56 НК РФ) Льготами по налогам и сборам признаются предоставляемые отдельным категориям налогоплательщиков и плательщиков сборов предусмотренные законодательством о налогах и сборах преимуществах по сравнению с другими налогоплательщиками или плательщиками сборов, включая возможность не уплачивать налог или сбор либо уплачивать их в меньшем размере. Нормы законодательства о налогах и сборах, определяющие основания, порядок и условия применения льгот по налогам и сборам, не могут носить индивидуального характера.

* Налоговый период (ст. 55 НК РФ) Под налоговым периодом понимается календарный год или иной период времени применительно к отдельным налогам, по окончании которого определяется налоговая база и исчисляется сумма налога, подлежащая уплате. Установление и использование льгот по налогам и сборам (ст. 56 НК РФ) Льготами по налогам и сборам признаются предоставляемые отдельным категориям налогоплательщиков и плательщиков сборов предусмотренные законодательством о налогах и сборах преимуществах по сравнению с другими налогоплательщиками или плательщиками сборов, включая возможность не уплачивать налог или сбор либо уплачивать их в меньшем размере. Нормы законодательства о налогах и сборах, определяющие основания, порядок и условия применения льгот по налогам и сборам, не могут носить индивидуального характера.

Cлайд 11

* Учет организаций и физических лиц (ст. 83 НК РФ) В целях проведения налогового контроля организации и физические лица подлежат постановке на учет в налоговых органах по месту нахождения организации, месту нахождения ее обособленных подразделений, месту жительства физического лица, а также по месту нахождения принадлежащего им недвижимого имущества и транспортных средств.

* Учет организаций и физических лиц (ст. 83 НК РФ) В целях проведения налогового контроля организации и физические лица подлежат постановке на учет в налоговых органах по месту нахождения организации, месту нахождения ее обособленных подразделений, месту жительства физического лица, а также по месту нахождения принадлежащего им недвижимого имущества и транспортных средств.

Cлайд 12

* Налоговые проверки (ст. 88 и 89 НК РФ) Виды налоговых проверок Камеральная налоговая проверка Выездная налоговая проверка Камеральная налоговая проверка (ст. 88 НК РФ) Камеральная налоговая проверка проводится: - по месту нахождения налогового органа на основе налоговых деклараций (расчетов) и документов, представленных налогоплательщиком, а также других документов о деятельности налогоплательщика, имеющихся у налогового органа; - уполномоченными должностными лицами налогового органа в соответствии с их служебными обязанностями без какого-либо специального решения руководителя налогового органа в течение трех месяцев со дня представления налогоплательщиком (плательщиком сборов, налоговым агентом) налоговой декларации (расчетов) и документов, которые в соответствии с НК РФ должны прилагаться к налоговой декларации. Выездная налоговая проверка (ст. 89 НК РФ) Выездная налоговая проверка проводится на территории (в помещении) налогоплательщика на основании решения руководителя (заместителя руководителя) налогового органа. Выездная налоговая проверка не может продолжаться более двух месяцев.

* Налоговые проверки (ст. 88 и 89 НК РФ) Виды налоговых проверок Камеральная налоговая проверка Выездная налоговая проверка Камеральная налоговая проверка (ст. 88 НК РФ) Камеральная налоговая проверка проводится: - по месту нахождения налогового органа на основе налоговых деклараций (расчетов) и документов, представленных налогоплательщиком, а также других документов о деятельности налогоплательщика, имеющихся у налогового органа; - уполномоченными должностными лицами налогового органа в соответствии с их служебными обязанностями без какого-либо специального решения руководителя налогового органа в течение трех месяцев со дня представления налогоплательщиком (плательщиком сборов, налоговым агентом) налоговой декларации (расчетов) и документов, которые в соответствии с НК РФ должны прилагаться к налоговой декларации. Выездная налоговая проверка (ст. 89 НК РФ) Выездная налоговая проверка проводится на территории (в помещении) налогоплательщика на основании решения руководителя (заместителя руководителя) налогового органа. Выездная налоговая проверка не может продолжаться более двух месяцев.

Cлайд 13

* Виды налоговых правонарушений и ответственность за их совершение Вид правонарушения Размер штрафа Налогоплательщики и иные лица Нарушение срока подачи заявления о постановки на учет в налоговом органе (ст. 116 НК РФ): - до 90 календарных дней - свыше 90 календарных дней 5 тыс.руб. 10 тыс. руб. Непредставление налоговой декларации в срок: - до 180 дней (включительно) по стечении установленного срока (п. 1 ст.119 НК РФ) 5 % от суммы налога, подлежащей уплате доплате) на основе этой декларации, за каждый месяц со дня, установленного для ее представления, на не более 30 % от казанной суммы и не более 100 руб. - более 180 дней по истечении установленного срока (п. 2 ст. 119 НК РФ) 30 % общей суммы налога, подлежащей уплате на основе этой декларации, и 10 % суммы налога, подлежащей уплате на основе этой декларации, за каждый месяц начиная со 181-го дня

* Виды налоговых правонарушений и ответственность за их совершение Вид правонарушения Размер штрафа Налогоплательщики и иные лица Нарушение срока подачи заявления о постановки на учет в налоговом органе (ст. 116 НК РФ): - до 90 календарных дней - свыше 90 календарных дней 5 тыс.руб. 10 тыс. руб. Непредставление налоговой декларации в срок: - до 180 дней (включительно) по стечении установленного срока (п. 1 ст.119 НК РФ) 5 % от суммы налога, подлежащей уплате доплате) на основе этой декларации, за каждый месяц со дня, установленного для ее представления, на не более 30 % от казанной суммы и не более 100 руб. - более 180 дней по истечении установленного срока (п. 2 ст. 119 НК РФ) 30 % общей суммы налога, подлежащей уплате на основе этой декларации, и 10 % суммы налога, подлежащей уплате на основе этой декларации, за каждый месяц начиная со 181-го дня

Cлайд 14

* Вид правонарушения Размер штрафа Налогоплательщики и иные лица Грубое нарушение правил учета доходов и (или) расходов и (или) объектов налогообложения (ст. 120 НК РФ): - если эти деяния совершены в течении одного налогового периода; - если эти деяния совершены в течении более одного налогового периода; - если они повлекли занижение налоговой базы - 5 тыс. руб. - 15 тыс. руб. - 10 % от суммы неуплаченного налога, но не менее 15 тыс. руб. Неуплата или неполная уплата сумм налога (сбора) в результате занижения налоговой базы, иного неправильного исчисления налога (сбора) или других неправомерных действий (бездействии) (п. 1 ст. 122 НК РФ); - тоже деяние совершенное умышленно (п. 3 ст. 122 НК РФ) - 20 % от неуплаченной суммы налога(сбора) - 40 % от неуплаченной суммы налога(сбора) Неправомерное неперечисление (неполное перечисление) сумм налога, подлежащего удержанию и перечислению налоговым агентом (ст. 123 НК РФ) - 20 % от суммы, подлежащей перечислению