Учет НДС в программе 1С 8.3 Бухгалтерия основан на накопительных регистрах, в которых хранятся все основные данные.

Чтобы попасть к общему списку регистров, нужно на вкладке меню «Главное» нажать клавишу «Все функции»:

Регистратор представляет каталог библиотеки, в котором хранится и систематизируется вся информация. Название каждого пункта обозначает, за какой раздел отвечает регистр.

Если зайти в любой регистр, то можно увидеть журнал со списком документов. Если учет в программе ведется по нескольким организациям, то в данном журнале отразятся все документы по всем организациям, названия организаций будут видны в соответствующей колонке:

Отсюда можно зайти в любой отображенный документ двойным нажатием. Колонки «Период», «Регистратор» имеются в любом регистре накопления:

При нажатии «Еще» выводится на печать содержимое регистра, также можно сохранить в файл, отсортировать, изменить количество и вид колонок.

Рассмотрим изменение регистра на примере «НДС предъявленный».

Открываем документ «Поступление товаров» и смотрим имеющиеся проводки:

Переходим на нужную вкладку «НДС предъявленный»:

Обратим внимание на колонку «Вид движения» - указано «Приход». А теперь вернемся в накладную и зарегистрируем полученный счет-фактуру:

Вводим номер и дату документа в соответствующих полях, жмем «Зарегистрировать».

Также отметим галочкой пункт «Отразить вычет НДС в книге покупок датой получения».

Проверяем движения документа. Можно увидеть, что «Вид движения» стал «Расход»:

А теперь рассмотрим, как найти ошибки по НДС через регистр. Допустим документ «Счет-фактура» образовал несколько записей (на предыдущем скрине можно увидеть 4 закладки). Один из них «НДС предъявленный» имеет вид «Расход». Пройдем в регистратор и поставим сортировку в колонке «Счет-фактура». Просчитав сумму без НДС с учетом значков «+» и «-» по виду движения. Обратите внимание, что колонка «Счет-фактура» отражает документ-основание:

При подсчете получится нулевое значение, то есть, остаток «0» на 19 счете по указанному контрагенту и договору, что является правильным. В случае возникновения ошибки, ее можно будет отследить только через обработку при закрытии месяца или через экспресс-проверку. Причина – не зарегистрирован счет-фактура.

Отсюда можно сделать вывод – регистры необходимы для оперативности анализа и формирования отчетов.

Рассмотрим теперь другую ситуацию. Допустим, нужно откорректировать стоимость по оприходованному ранее товару. Для этого создаем документ «Корректировка поступления» по документу-основанию и меняем количество товара:

Проводим корректировку и проверяем движения по регистру «НДС предъявленный»:

Можно увидеть появление новых строк с отражением подробной информации.

Регистры используются для хранения дополнительной информации и подробных данных.

Также есть регистр «Учет раздельного НДС», «НДС по ОС», «НДС по ставке 0%», «НДС с авансов» и многое другое, то есть, по каждой операции конкретный регистр. Подробное описание каждого регистра имеется в справочнике 1С при нажатии на клавишу «F1». Для того, чтобы понимать устройство и взаимосвязь учета НДС с регистрами в программах 1С, рекомендуется предварительное изучение структуры.

В статье мы расскажем, как бухгалтер может подготовить отчётность по НДС, учитывая все изменения в законодательстве.

Подготовка и подача декларации по НДС

В новую декларацию по НДС включаются сведения из книг покупок и продаж в полном объеме. ФНС России в рамках внутреннего камерального контроля будет проводить тотальную автоматическую сверку данных из книг покупок и продаж всех налогоплательщиков. По каждому факту расхождения данных налогоплательщикам отправляется запрос на уточнение. Налогоплательщик обязан подтвердить получение запроса от ФНС России в шестидневный срок. Игнорировать запрос нельзя, потому что ИФНС может наложить арест на расчетный счет, если не получит подтверждение его получения. Налогоплательщик обязан разобраться в причинах расхождения, внести исправления в налоговые и первичные документы и представить в ФНС России уточненные сведения.

С 01.01.2015 согласно п. 5.1 ст. 174 НК РФ в ред. Закона от 21.07.2014 № 238-ФЗ в декларацию включаются:

- сведения из книги покупок и книги продаж по налогоплательщикам НДС (налоговым агентам)

- сведения, указанные в журнале учета полученных и выставленных счетов-фактур по налогоплательщикам(налоговым агентам), являющимся:

- комиссионерами (агентами), действующими от своего имени;

- экспедиторами, определяющими доход как сумму вознаграждения;

- застройщиками

- сведения, указанные в выставленных счетах-фактурах, для лиц, указанных в п. 5 ст. 173:

- неплательщики НДС;

- лица, освобожденные от исполнения обязанностей налогоплательщика;

- налогоплательщики при отгрузке товаров (работ, услуг), реализация которых не облагается НДС

С 01.01.2015 декларацию по НДС согласно п. 5 ст. 174 НК РФ (в ред. ФЗ от 28.06.2013 № 134-ФЗ) представляют только в электронной форме по ТКС через оператора ЭДО:

- налогоплательщики НДС (в т.ч. налоговые агенты);

- лица, указанные в п. 5 ст. 173 НК РФ;

- налоговые агенты - неплательщики НДС (или освобожденные от исполнения обязанностей налогоплательщика) при выставлении и (или) получении счетов-фактур:

- при осуществлении деятельности на основе договоров комиссии, агентских договоров (от имени комиссионера, агента);

- при исполнении договоров транспортной экспедиции, если в составе доходов учитывается вознаграждение;

- при выполнении функций застройщика (п. 5 ст. 174 НК РФ в ред. Федерального закона от 21.07.2014 № 238-ФЗ).

В электронной форме или на бумажном носителе декларацию могут предоставлять налоговые агенты - неплательщики НДС (или освобожденные от исполнения обязанностей налогоплательщика).

Новая форма декларации по НДС включает 12 разделов (приказ ФНС России от 29.10.2014 № ММВ-7-3/558@ ):

- Традиционные разделы 1 - 7, в которых исключены показатели сумм, связанных с расчетами по оплате товаров (работ, услуг) и добавлены показатели по трансфертному ценообразованию.

- Новые разделы, которые состоят из:

- Раздел 8 «Сведения из книги покупок» и Приложение 1 к разделу 8 «Сведения из дополнительных листов книги покупок»

- Раздел 9 «Сведения из книги продаж» и Приложение 1 к разделу 9 «Сведения из дополнительных листов книги продаж»

- Раздел 10 «Сведения из журнала учета выставленных счетов-фактур»

- Раздел 11 «Сведения из журнала учета полученных счетов-фактур»

- Раздел 12 «Сведения из счетов-фактур, выставленных лицами, указанным в п. 5 ст. 173 НК РФ»

Новая модель налогового контроля по НДС

Полностью изменяется бизнес-процесс взаимодействия налоговых органов и налогоплательщиков в рамках контрольных мероприятий. Фактически в отчетность теперь включаются данные, которые ранее запрашивались индивидуально по процедурам встречных проверок. ФНС отказывается от встречных проверок по НДС, начиная с отчетных периодов за 2015 год (предыдущие периоды администрируются (проверяются) по старому). Процесс камерального контроля деклараций полностью автоматизирован.

АСК НДС-2

- это автоматизированные средства перекрестных проверок, реализующих функции камеральной налоговой проверки налоговых деклараций по НДС на основе сведений из книг покупок, книг продаж и журналов учета выставленных и полученных счетов-фактур

Вся отчетность по НДС будет агрегироваться в центральной базе данных ФНС, после чего будет проходить несколько этапов контроля:

1 этап

- форматно-логический контроль. Если выявлены ошибки - машина выставит уведомление;

2 этап

- стыковка книг покупок и продаж. Декларации покупателей будут соотноситься с декларациями продавцов. Машиной будут обрабатываться взаимосвязи по каждой операции.

3 этап

- направление в адрес налогоплательщика требование о представление пояснений по расхождениям в электронном виде.

Работа с декларацией по НДС в «1С:Предприятии 8» включает в себя несколько позиций, а именно:

Шаг 0. Ведение учета средствами 1С:Предприятия;

Шаг 1. Проверка данных информационной базы;

Шаг 2. Формирование декларации по НДС по данным информационной базы;

Шаг 3. Представление декларации по НДС в налоговый орган по каналам связи;

Шаг 4. Отработка требований ФНС о представлении пояснений к налоговой декларации, а, именно, формальное подтверждение получения запроса или ответ по существу.

Остановимся на каждом шаге по отдельности.

Шаг 0. Ведение учета средствами 1С:Предприятия

Если вести учет в программе корректно, то никаких дополнительных действий для подготовки новой декларации не требуется. 1С: Бухгалтерия 8 обеспечивает корректное ведение учета в строгом соответствии с действующим законодательством (нормами главы 21 НК РФ). В подсистеме учета НДС в 1С:Бухгалтерии 8 реализованы такие функции, как:

- Автоматизация заполнения книги покупок и книги продаж;

- Для целей учета НДС ведется раздельный учет операций, облагаемых НДС и не подлежащих налогообложению согласно ст. 149 НК РФ;

- Отслеживаются сложные хозяйственные ситуации в учете НДС при реализации с применением ставки НДС 0 %, при строительстве хозяйственным способом, а также при исполнении организацией обязанностей налогового агента;

- Суммы НДС по косвенным расходам в соответствии со ст. 170 НК РФ могут быть распределены по операциям реализации, облагаемым НДС и освобожденным от уплаты НДС;

- Помощник по учету НДС контролирует порядок выполнения регламентных операций;

- Если учет ведется штатными средствами, отчетность формируется автоматически по данным информационной базы.

Шаг 1. Проверка данных информационной базы

В «1С:Предприятии 8» реализован ряд сервисов, которые позволяют избежать ошибок в учете и повышают достоверность учетных данных:

- Сервис «1С-ЭДО» снижает риск расхождений учетных данных у сторон сделки

- обмен электронными документами - залог идентичности документов у продавца и покупателя

- Сервис «1С: Контрагент» повышает достоверность данных и исключает ошибки ввода

- заполнение реквизитов контрагентов по ИНН;

- проверка реквизитов контрагента;

- Сохранение в программе истории КПП организации и контрагентов

- Автоматическая сверка данных счетов-фактур с контрагентами

6 августа 2014 года на сайте ФНС запущен веб-сервис по проверке ИНН/КПП контрагентов - http://npchk.nalog.ru/ . Веб-сервис ФНС действует пока в тестовом режиме. 7 августа 2014 года выпущено обновление «1С:Бухгалтерии 8» с поддержкой проверки контрагентов в справочнике «Контрагенты»

Проверка проводится:

- В налоговой декларации по НДС - по ИНН, КПП и дате

- В справочнике «Контрагенты» - по ИНН и КПП

- В отчетах - по ИНН, КПП и дате

- Книга покупок

- Книга продаж

- Журнал учета счетов-фактур

- В документах - по ИНН, КПП и дате

- Реализация товаров и услуг

- Поступление товаров и услуг

- Счета-фактуры

- Авансовый отчет

- Оказание производственных услуг

- Счет на оплату поставщика

Результат проверки может быть как положительный, когда контрагент зарегистрирован в базе ФНС как действующий, либо отрицательный, когда:

- Прекращена деятельность

- Изменен КПП

- КПП не соответствует данным базы ФНС

- Контрагент отсутствует в базе ФНС

По всем контрагентам раз в неделю срабатывает регламентное задание, которое актуализирует результат проверки:

Автоматическая сверка данных счетов-фактур:

В «1С:Бухгалтерии 8» в подсистеме учета НДС в релизе 3.0.39.53 появились три новых отчета для сверки счетов-фактур с контрагентами в автоматическом режиме:

- Реестр счетов-фактур выданных (Продажи - Отчеты по НДС)

- Реестр счетов-фактур полученных (Покупки - Отчеты по НДС)

- Сверка счетов-фактур с поставщиком (Покупки - Отчеты по НДС)

Реестр счетов-фактур выданных выгружается в файл формата XML, который передается покупателю. Данные из информационной базы покупателя сверяются с данными из XML-файла, полученного от поставщика. Результаты сверки выводятся в отчет Сверка счетов-фактур с поставщиком. Возможны 4 результата сверки:

- данные совпадают;

- счет-фактура с такими номерами и датами отсутствует в базе организации;

- счет-фактура с такими номерами и датами отсутствует у контрагента;

- данные расходятся в суммах.

Продавец формирует реестр счетов-фактур выданных с отбором по покупателю, выгружает его в.xml и пересылает покупателю по почте.

Покупатель загружает реестры полученных счетов-фактур в программу. Если ранее реестр поставщика за отчетный период уже загружался, данные будут заменены на актуальные. На основе загруженных реестров счетов-фактур выданных и данных информационной базы можно сформировать отчет с результатами сравнения по контрагенту.

Шаг 2. Формирование декларации по НДС по данным информационной базы

Модуль регламентированной отчетности в ПП 1С обеспечивает автоматическое формирование декларации.

Для каждой строки книги покупок, т.е. для каждого зарегистрированного счета-фактуры - 2 листа формы

Для формирования декларации по НДС организацией, имеющей обособленные подразделения, рекомендуется отражать учетные данные по головной организации и по обособленным подразделениям в одной информационной базе (или использовать РИБы)

- Ведение учета в одной информационной базе также позволит автоматизировать формирование ответа на требование налогового органа об уточнении сведений, представленных в декларации

- Пользователям, имеющим обособленные подразделения, рекомендуется вести учет и сдавать отчетность в программах:

- «1С:Бухгалтерия 8 КОРП»,

- «1С:Управление производственным предприятием 8»,

- «1С:Комплексная автоматизация 8»;

- «1С:ERP Управление предприятием 2.0»;

- «1С:Управление холдингом 8».

При ведении учета в разных информационных базах запланирована реализация инструмента «склеивания» деклараций по НДС по головной организации и по обособленным подразделениям в одну и отправки консолидированной декларации из «1С-Отчетности».

Шаг 3. Представление декларации по НДС в налоговый орган по каналам связи

Для отправки готовой декларации в ФНС, а также для мониторинга статуса прохождения отчета, используется сервис 1С-Отчетность, встроенный в «1С:Предприятие 8». Сервис выполняет отправку декларации в ФНС по телекоммуникационным каналам связи непосредственно из учетной программы.

Мониторинг также можно вести в Личном кабинете абонента 1С-Отчетности на портале http://lk.1c-report.ru , а также через мобильное приложение (iOS, Android).

Если ФНС выявила расхождение и направила запрос на предоставление пояснений, этот запрос будет принят в программу (модуль 1С-Отчетность). Подтверждение будет сформировано и отправлено в ФНС автоматически. Снимается риск блокировки расчетных счетов. Если ФНС направила запрос, но с программой 1С никто в этот момент не работает, то запрос от ФНС можно увидеть в Личном кабинете абонента в браузере или в мобильном приложении. Это сигнал, что нужно запустить 1С и отработать запрос.

Шаг 4. Отработка требований ФНС о представлении пояснений к налоговой декларации

При выявлении налоговым органом ошибки в налоговой декларации (расчете) и (или) противоречия между сведениями в представленных документах, либо несоответствия сведений, представленных налогоплательщиком, сведениям, содержащимся в документах, имеющихся у налогового органа, и полученным им в ходе налогового контроля об этом сообщается налогоплательщику с требованием представить в течение пяти дней необходимые пояснения или внести соответствующие исправления в установленный срок (п. 3 ст. 88 НК РФ).

Уточнение сведений в декларации (проект ФНС России)

Ответ на требование формируется, если пояснения не влияют на показатели строк 040, 050 раздела 1 декларации (вероятно, и строки 060 раздела 2):

- по разделам 1 - 7 представляются текстовые сообщения

- по разделам 8 - 12 представляется таблица по каждому разделу, если в декларации нет ошибок и указанные сведения соответствуют документам, то заполняется таблица 1; если в декларации допущены ошибки, но документы не содержат ошибок, то заполняется таблица 2.

Если допущенные ошибки влияют на показатели строк 040, 050 раздела 1 декларации, то представляется уточненная декларация. Если налогоплательщик самостоятельно обнаружил ошибки в декларации, то вне зависимости от того, влияют эти ошибки или нет на показатели строк 040, 050 раздела 1 декларации, представляется уточненная декларация.

Предоставление декларации по НДС и взаимодействие с контролирующими органами

В мае 2015 г. планируется дополнить функционал программ 1С инструментом для автоматического разбора требований ФНС о представлении пояснений. Планируется, что программа будет показывать пользователю, по каким именно документам реализации и поступления (листам и строкам декларации) есть расхождения. Нужно будет поднять оригиналы документов и проверить, правильно ли занесены реквизиты документов в информационную базу, затем либо внести исправления в отчетность и сдать уточненку, либо направить в ФНС ответ с подтверждением прежних данных из декларации. Ответ на запрос ФНС и, если необходимо, уточненную декларацию можно будет подготовить и отправить прямо из программы 1С.

Морозова Дарина, специалист по обслуживанию «1С:Предприятие» компании

Шаг 1. Подготовки декларации по НДС в 1С 8.3

Перед тем как начать заполнение декларации по НДС в 1С 8.3, следует обязательно проверить – все ли первичные документы внесены в программу. Речь идет о:

- Документах по расчетному счету – выписках;

- Кассовых операциях – кассовых ордерах;

- Накладных и счетах-фактурах на приход и на реализацию товара.

Убедившись, что все документы верно и своевременно внесены в программу 1С 8.3, рекомендуется закрыть период для редактирования сотрудникам, которые работают с первичными документами, и приступать к процессу подготовки декларации.

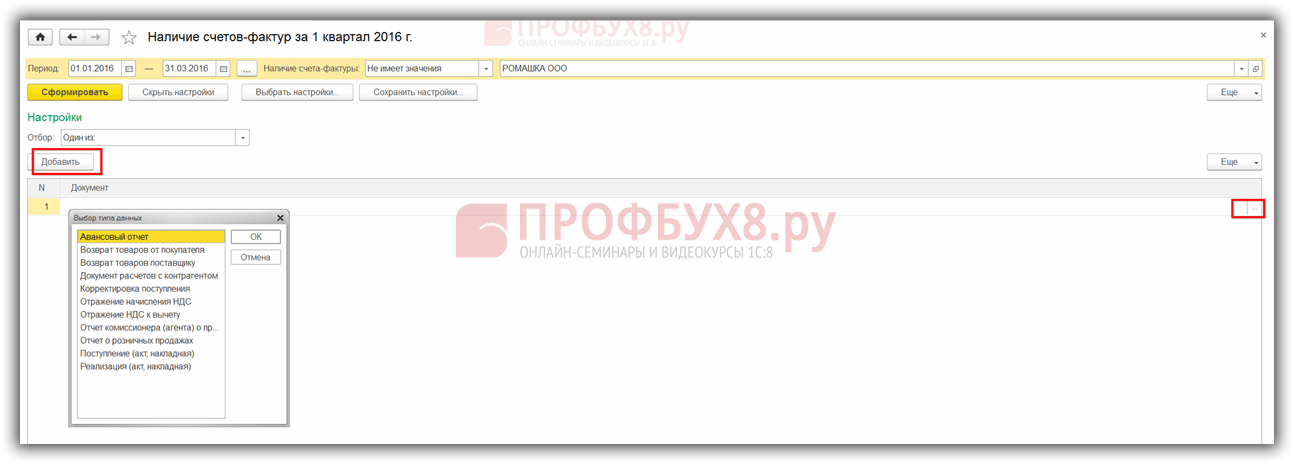

Шаг 2. Формирование отчета Наличие счетов-фактур

На втором этапе надо проверить, что все счета-фактуры поставщиков введены в программу 1С 8.3 верно, то есть если в накладной или акте выделен НДС, то и в счет-фактуре он выделен также. Для этого в программе 1С 8.3 предназначен отчет Наличие счетов-фактур, расположенный на вкладке Отчеты:

Отчет можно настроить на различные варианты: Есть, Нет, Не имеет значения. Если настроен вариант Не имеет значения, то в отчете будут показано как наличие, так и отсутствие счетов-фактур:

Также отчет можно сформировать в разрезе документов, через кнопку Настройки в данном документе:

При формировании отчета программа 1С 8.3 информирует, что, например, по позиции 18 отсутствует счет-фактура, при наличии документа Поступление:

По примеру видно, что по данному документу счет-фактура не зарегистрирован. Для устранения ошибки в 1С 8.3 открываем документ Поступление (акт, накладная), щелкнув на его название, и вводим счет-фактуру поставщика. Далее нажимаем кнопку Зарегистрировать:

После ввода счет-фактуры, документ Поступление и подчиненные ему документы рекомендуется перепровести:

Связанные документы найдем, если нажмем кнопку Еще:

Нажав на Связанные документы, увидим все документы, которые надо перепровести:

Затем вновь формируем Отчет о наличии счетов-фактур и видим, что счет-фактура присутствует:

Если в колонке Проведен не отмечена точка, то надо зайти в указанную счет-фактуру и перепровести её. Затем заново сформировать отчет.

Как работать с отчетом по наличию счетов-фактур в 1С 8.2 (8.3) также рассмотрено в нашем видео уроке:

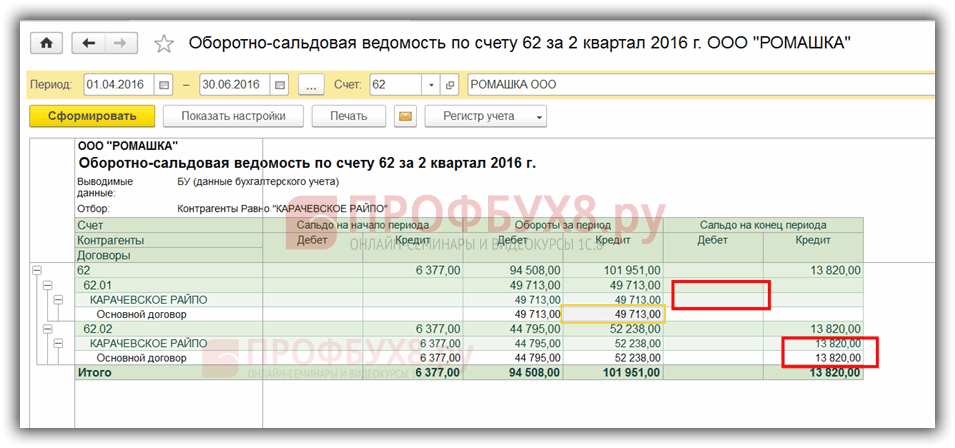

Шаг 3. Проверить счета по расчетам с контрагентами

На предмет выявления кредитового сальдо по сч.62.01 и дебетового по сч.62.02:

Такая ситуация может возникать при неверном указании в документе Реализация счета авансов или способа зачета авансов.

Для устранения ошибки следует открыть данный документ и проставить верные счета расчетов. После этого необходимо перепровести документ реализации и документ оплаты:

Опять формируем ОСВ и видим, что сальдо в разрезе субсчетов сформирована верно:

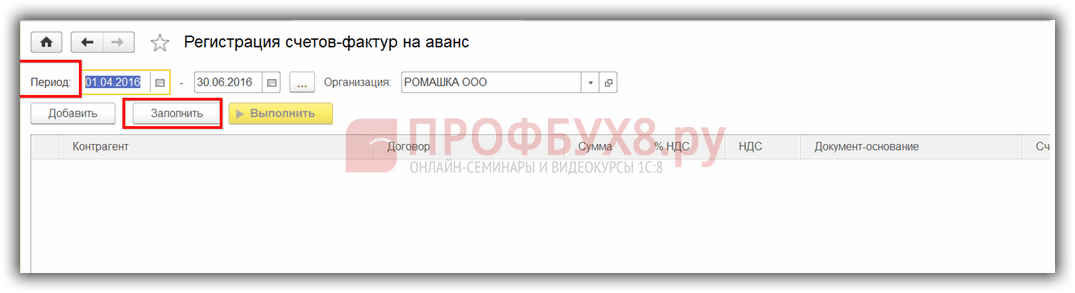

Шаг 4. Помощник по учету НДС

При открытии Помощника программа 1С 8.3 предлагает в случае выявления ошибок произвести конкретные действия поэтапно. По мере выполнения операций, они будут подсвечиваться зеленым шрифтом и отмечаться галочкой:

При необходимости следует еще раз перепровести документы. Например, если при предварительной проверке вносились изменения и исправления в документы.

Затем поэтапно выполняем действия, указанные в документе:

- Выполняем операцию по регистрации счетов-фактур на аванс. Задаем период и нажимаем кнопку Заполнить:

После заполнения нажимаем кнопку Выполнить и документ проводится по регистрам НДС:

Такую же процедуру выполняем и по следующим этапам:

- Формирование записей Книги продаж;

- Формирование записей Книги покупок.

При автоматическом заполнении данных регистров будут заполнены все вкладки в данных документах.

Если нужно заполнить только одну конкретную вкладку, то нужно пользоваться кнопкой Заполнить, а не кнопкой Заполнить документ:

Затем для проверки правильности формирования Книги покупок делаем ОСВ по счету 19 в разрезе, то есть отдельно по каждому субсчету. Сальдо по субсчетам, кроме счета 19.07 «НДС по товарам, реализованным по ставке 0% (экспорт)» отсутствует. По счету 19.07 сальдо должно быть только дебетовое:

Для проверки правильности начисления авансов следует проверить:

- Начисленные суммы по формуле, сформировав « » 60,02 и 76АВ;

- Обороты Дт 62.02*18/118 должны равняться обороту по Кт счета 75АВ и наоборот, по авансам «отработанным»;

- Также проверить правильность начисления НДС с реализации. При отсутствии реализации по ставке 0% или необлагаемой, можно проверить по формуле: Оборот по Кт счета 90.01.1*18%/118% = оборот по Дт счета 90.03 НДС начисленный.

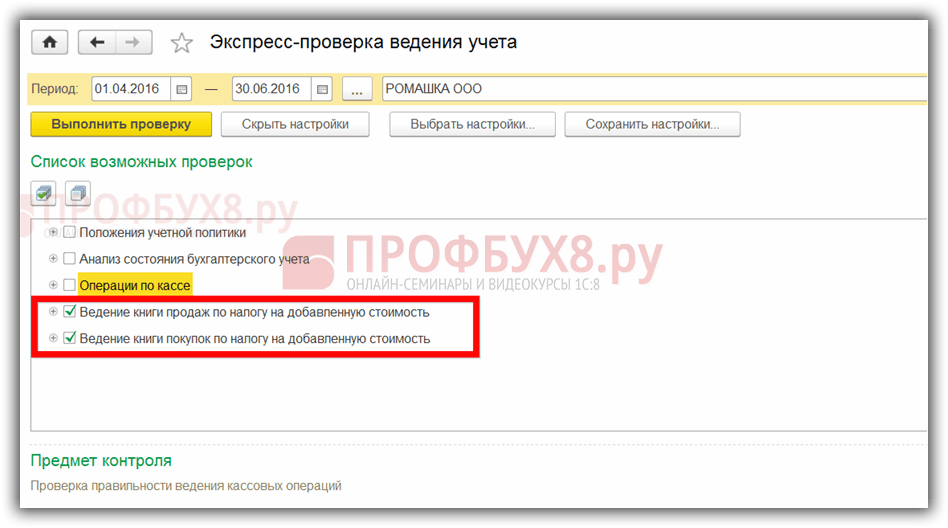

Шаг 5. Экспресс-проверка ведения учета

Завершающим этапом подготовки декларации по НДС в 1С 8.3 является запуск процедуры ведения учета:

Общие принципы работы с отчетом Экспресс-проверка ведения учета в 1С 8.3 Бухгалтерия ред.3.0 рассмотрены в

Кнопкой Настройки выбираем настройку данного отчета в 1С 8.3:

В нашем случае необходимо проверить заполнение Книги покупок и Книги продаж:

Задаем нужный период и критерии отбора для проверки:

При правильном заполнении всех регистров в 1С 8.3 отчет выдаст запись «Ошибок не обнаружено». При выявлении ошибок надо идти по подсказкам, которые прописаны в отчете. Нажав на кнопку «–», раскрывается меню ошибок и в поле Рекомендации прописано как необходимо исправить ошибки.

В нашем случае видим, что для документов реализации не выписаны счета-фактуры. Кликнув мышкой по документу Реализация, открываем первичный документ, выписываем счет-фактуру, проводим её. Однотипно исправляем все ошибки, указанные в отчете. После исправления всех ошибок, формируем отчет заново:

После исправления необходимо снова переформировать отчет. Если ошибок не установлено, то можно переходить к заполнению декларации.

Как осуществить Экспресс-проверку НДС в 1С 8.3, как избежать технические ошибки по НДС. Что делать с требованием о представлении пояснений в ФНС, и как сверить НДС с контрагентами в 1С 8.3 рассмотрено в следующем видео уроке:

Шаг 6. Заполнение декларации по НДС в 1С 8.3

Заходим в меню Регламентированные отчеты:

Выбираем создание нового отчета:

Нажимаем кнопку Создать и в открывшемся меню выбираем декларацию по НДС:

Заполняем все обязательные реквизиты, которые выделены ниже на рисунке. Нажимаем кнопку Заполнить. После чего в 1С 8.3 происходит автоматическое заполнение декларации по НДС:

Шаг 7. Проверка правильности заполнения декларации в 1С 8.3

Для проверки правильности формирования декларации в 1С 8.3 следует проверить контрольные расчетные цифры:

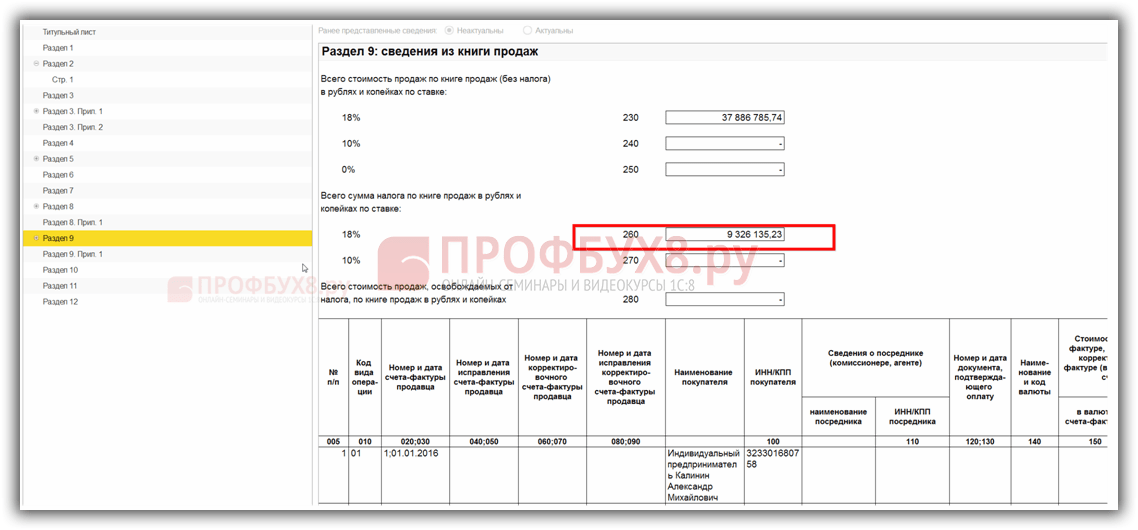

Итоговые суммы НДС в Книге покупок и продаж равняются оборотам по отчету Анализ счета 68.02. Для формирования данного отчета заходим в меню Отчеты, выбираем Анализ счета, открываем. Проводим нужные настройки: задаем период и добавляем параметр По субсчетам:

Формируем отчет и сравниваем данные с декларацией. По Дт счета – Книга покупок, по Кт счета – Книга продаж. Данные совпадают, следовательно, декларация по НДС в 1С 8.3 заполнена верно:

Шаг 8. Выгрузка декларации по НДС из 1С 8.3

Перед выгрузкой декларации из базы 1С 8.3 для сдачи по электронным каналам связи, следует проверить заполнение декларации для того, чтобы в ИФНС декларацию приняли. Для этого на панели заполнения декларации есть кнопка Проверить:

Проверять декларацию перед выгрузкой из базы 1С 8.3 нужно обязательно. Проверка в 1С 8.3 может осуществляться по различным параметрам. В диалоговом окне после проверки отображаются комментарии. Можно использовать навигатор по ошибкам для их исправления.

После исправления ошибок следует переформировать декларацию в 1С 8.3 и еще раз нажать кнопку Проверить по выбранным параметрам. После того как в диалоговом окне появится сообщение «Ошибок нет», можно отправлять декларацию в ИФНС.

Поставьте вашу оценку этой статье:

Учет НДС в 1С 8.3 Бухгалтерия построен на регистрах накопления. и журнал проводок, разумеется, остались, но главная информация хранится именно в регистрах. Попробуем разобраться в их устройстве — рассмотрим пошагово весь процесс учета.

Общий список регистров по НДС можно получить по кнопке в главном меню « » — « » (рис.1) (если у Вас не доступна кнопка «Все функции», проследуйте ).

Немного об устройстве регистров.

Как видно из названия, каждый регистр отвечает за определенный раздел. Так, по регистру «НДС покупки» формируется отчет «Книга покупок», а по регистру «НДС продажи» — отчет «Книга продаж».

Структура у всех регистров похожа и напоминает каталог библиотеки. Главное предназначение регистров – хранение и систематизация информации.

Каждый из регистров представляет собой список строк (рис.2). Все строки одного регистра имеют одинаковый формат, то есть одни и те же колонки. В разных регистрах количество и назначение колонок разное.

На рис.2 показано содержимое регистра «НДС покупки». Если в отчете «Книга покупок» выводятся данные по одной организации, то регистр «НДС покупки» содержит данные сразу по всем организациям.

Колонки «Период», «Регистратор» есть в каждом .

Каждая строчка регистра связана с документом (с каким именно, показано в колонке «Регистратор»). Двойным щелчком можно открыть сам документ. Понятие «проведение документа» в 1С связано не только с формированием проводок, но и с созданием строчки в регистре (одном или сразу в нескольких). На сленге 1С говорят: документ «двинул» регистр, «проверить движения документа».

По кнопке «Еще» (рис.3) можно вывести содержимое регистра в файл, на печать, отфильтровать информацию, изменить состав выводимых колонок (при этом данные регистра не меняются).

Оформление счет-фактуры для отражения НДС

Изменить информацию в регистре можно из документа — регистратора.

Рассмотрим, как меняются регистры в зависимости от проведения документов. Опыты проведем с регистром «НДС предъявленный». Счета учета устанавливаются в .

На рис.4 приходная накладная. Проверим проводки этого документа (рис.5).

Получите 267 видеоуроков по 1С бесплатно:

Мы видим две закладки, каждая из которых соответствует одному регистру. На первой выводятся проводки бухгалтерского и налогового учета (вообще говоря, проводки тоже хранятся в регистре, но это регистр другого формата; в данной статье структура и назначение не рассматриваются).

На второй закладке (рис.6) — данные регистра «НДС предъявленный». Этот регистр входит в число тех самых 12 регистров, которые относятся к системе учета НДС. Заметим, что вид движения – «Приход».

Теперь . Для этого в приходной накладной внизу (рис.7) есть необходимые поля.

В сформированном счете-фактуре установим флажок «Отразить вычет НДС в книге покупок… »(рис.8) и проверим движения документа (рис.9).

Поиск ошибок в 1С по налогу на добавленную стоимость

Счет-фактура «двинул» сразу 4 регистра (на рис.9 видим 4 закладки). Один из этих 4 регистров — уже знакомый нам «НДС предъявленный». Но в отличие от записи, сделанной документом «Поступление (акт, накладная) 0000-000249 от 01.08.2016 18:00:00», вид движения в данном случае другой («расход»).

Что это означает? Во-первых, значение имеет итоговая сумма всех похожих движений с разным знаком. Отфильтруем такие движения в регистре «НДС предъявленный» по колонке «Счет-фактура» (рис.10) и просуммируем колонку «Сумма без НДС» с учетом знака в колонке «Вид движения». Заметим, что в колонке «Счет-фактура» указывается документ-основание.

В итоге получаем ноль. Это равнозначно нулевому остатку по 19 счету (по данному контрагенту и договору). Казалось бы, к чему дублировать в регистре то, что можно увидеть в проводках?

Дело в том, что в жизни встречаются самые разнообразные ситуации. Например, забыли зарегистрировать счет-фактуру; тогда строчки с «расходом» не будет, итоговая сумма не будет равна 0, и программа при анализе покажет ошибку по этому контрагенту и договору (Рис.11)

Вывод — регистры нужны для оперативного анализа и формирования отчетов.

Корректировки НДС

Другая ситуация — требуется изменить цену уже оприходованного товара. Введем (рис.12). Предположим, изменилась цена по одной позиции «Творог обезжиренный».

Для ведения бухгалтерского и налогового учета.

В программе реализованы все требования действующего налогового законодательства. Механизмы учета налога на добавленную стоимость (НДС) обеспечивают отражение текущих расчетов по НДС на счетах бухгалтерского учета, формирование счетов-фактур, а также книги покупок и книги продаж.

Подсистема расчета заработной платы обеспечивает формирование отчетности по налогу на доходы физических лиц (НДФЛ), по единому социальному налогу (ЕСН) на бумажных носителях и в электронном виде. Реализован персонифицированный учет взносов в Пенсионный фонд. Для расчета налогов и сборов, а также для формирования налоговых деклараций используется регламентированная отчетность.

Для удовлетворения требований главы 25 Налогового кодекса в программе реализован налоговый учет по налогу на прибыль в рамках общей системы налогообложения. Налоговый учет ведется параллельно бухгалтерскому учету и по аналогичным принципам. Для этого в состав программы включен план счетов налогового учета. По данным налогового учета автоматически заполняются налоговые регистры.

Учет доходов и расходов индивидуальных предпринимателей, применяющих общую систему налогообложения, организован в программе в соответствии с «Порядком учета доходов и расходов и хозяйственных операций для индивидуальных предпринимателей», утвержденным приказом Министерства финансов РФ от 13.08.2002г. №86н/БГ-3-04/430, а также главами 23 и 25 НК РФ. Автоматически формируются «Книга учета доходов и расходов и хозяйственных операций» и налоговая декларация по НДФЛ.

Индивидуальные предприниматели и небольшие предприятия в соответствии с главой 26.2 Налогового кодекса РФ имеют право использовать упрощенную систему налогообложения (УСН) вместо общего режима налогообложения. В «1С:Бухгалтерии 8» обеспечен учет доходов и расходов, соответствующий требованиям законодательства, а также автоматическое формирование налоговой отчетности.

В соответствии с главой 26.3 Налогового кодекса РФ региональные органы власти имеют право переводить отдельные виды деятельности, установленные Кодексом, на систему налогообложения в виде единого налога на вмененный доход (ЕНВД). В случае если организация или предприниматель занимаются несколькими видами деятельности, то это может привести к необходимости одновременно использовать две системы налогообложения. Например, для некоторых видов деятельности будет использоваться система налогообложения в виде ЕНВД, а для остальных видов деятельности будет применяться общая система налогообложения или УСН. Таким образом, данная ситуация порождает проблему разделения доходов и расходов между видами деятельности. В программе «1С:Бухгалтерия 8» обеспечен раздельный учет доходов и расходов по деятельности, облагаемой и не облагаемой ЕНВД. При этом расходы, которые нельзя отнести к определенному виду деятельности в момент их совершения, можно распределить позднее по установленным пропорциям.

Та или иная используемая система налогообложения, как общая, так и упрощенная, а также применение системы налогообложения ЕНВД для отдельных видов деятельности указываются в настройках учетной политики. При этом для разных организаций и предпринимателей, учет для которых ведется в одной информационной базе, можно указать разные системы налогообложения.

В части учета НДС в «1С:Бухгалтерии 8» учтены все требования бухгалтерского и налогового законодательства. Требования главы21 Налогового кодекса реализованы в специальной подсистеме учета НДС. В данной подсистеме автоматизированы все необходимые процедуры, в частности, формирование счетов-фактур, а также книги покупок и книги продаж.

В подсистеме предусмотрен учет НДС при поступлении и реализации товаров и услуг, учет НДС на авансы, а также другие варианты и особые случаи учета НДС.

Учет НДС при поступлении товаров и услуг

При регистрации в информационной базе документов поступления товаров и услуг сумма НДС рассчитывается автоматически. При этом формируется проводка по дебету счета 19 «НДС по приобретенным ценностям». Для автоматического определения суммы НДС в документ поступления автоматически подставляются ставки НДС, указанные в справочнике «Номенклатура» для товаров и услуг, перечисленных в документе. При необходимости данные ставки НДС можно изменить. На основании документа можно зарегистрировать счет-фактуру.

Учет НДС при реализации товаров и услуг

В документах реализации сумма НДС выделяется также автоматически при заполнении табличной части документа. При проведении документ автоматически формирует проводки, отражающие суммы НДС в бухгалтерском учете. В процессе работы с экранной формой документа реализации можно автоматически сформировать и распечатать счет-фактуру.

Учет НДС на авансы

Законодательство требует начислять НДС на предварительную оплату (на аванс). При большом документообороте начисление НДС на авансы удобно выполнять после завершения отчетного периода с помощью регламентной процедуры «Регистрация счетов-фактур на аванс», которая автоматически формируется комплект счетов-фактур.

Если в учетной политике организации установлен признак расчетов по документам, то выполняется только формирование комплекта счетов-фактур с использованием регламентной процедуры «Регистрация счетов-фактур на аванс».

При небольшом документообороте счета-фактуры можно формировать на основании документов оплаты, с помощью которых в программе зарегистрирована предоплата.

Регламентные операции по учету НДС

На предприятиях, на которых не ведется упрощенный учет НДС, в конце отчетного периода выполняются некоторые регламентные операции по учету НДС. Для выполнения регламентных операций целесообразно использовать «Помощник по учету НДС», который упрощает работу, повышает наглядность и контролирует последовательность действий.

«Помощник по учету НДС» выполнен в виде схемы. Он последовательно и наглядно проводит бухгалтера от регистрации оплаты до формирования книги покупок, книги продаж и декларации по НДС. При этом «Помощник» не только контролирует порядок выполнения действий, но заранее анализирует данные в информационной базе и сообщает о реальной необходимости в проведении той или иной регламентной операции. В зависимости от текущего состояния каждой регламентной операции ее графический элемент на схеме будет иметь разный цвет. Программа отслеживает четыре состояния – «операция требуется, не выполнена», «операция выполнена, актуальна», «операция выполнена, но не актуальна» и «операция не требуется». Использование «Помощника учета НДС» позволяет бухгалтеру существенно экономить время и силы при ведении учета НДС.

Другие варианты учета НДС

При небольшом и простом документообороте можно использовать другие варианты учета НДС. Это может быть, например, учет НДС вручную или упрощенный учет НДС.

Для организаций, в учете которых отсутствуют сложные операции реализации, например, «по ставке НДС 0%», «без НДС» программа поддерживает упрощенный учет НДС без использования регламентных документов. В упрощенном режиме учета проводки по вычету и начислению НДС, а также записи в регистры «НДС покупки» и «НДС продажи», по данным которых строятся книга покупок, книга продаж и декларация по НДС формируются первичными документами.

В то же время, упрощенный учет НДС имеет ряд ограничений.

Так, например, вычет НДС отражается либо в момент поступления ценностей (счета-фактуры), либо отражается в дальнейшем вручную. В случае НДС, начисленного по предварительной оплате и при исполнении обязанностей налогового агента, вычет всегда отражается вручную. Для отражения вручную используется документ «Отражение НДС к вычету», который может быть заполнен по данным документа начисления НДС. Данный документ формирует проводки и движения по регистру «НДС покупки».

Блокировка вычета при приобретении основного средства (ОС), действующая до принятия его к учету, отслеживается бухгалтером самостоятельно.

Начисление НДС по предварительным платежам отражается вручную. Все операции по учету сложных случаев реализации без НДС и по ставке 0 % (включение НДС в стоимость МПЗ и списание на расходы, подтверждение нулевой ставки и т. д.) отражается только вручную.

Для случаев, когда требуется отразить в учете неавтоматизированные операции, используются документы «Отражение начисления НДС» и «Отражение НДС к вычету». Например, можно отразить вычет, для которого требуется ожидать определенных событий – принятие к учету ОС, перечисление в бюджет НДС, начисленного при исполнении обязанностей налогового агента по НДС. Документы можно вводить на основании документов, отразивших в учете предъявление и начисление НДС.

Ведение учета по упрощенной методике настраивается в учетной политике организации.

Отчетность по НДС

«1С:Бухгалтерия 8» обеспечивает автоматическое формирование и вывод на печать специализированных форм налоговой отчетности – книги покупок и книги продаж. Необходимым условием для правильного формирования данных отчетных форм является ввод в информационную базу полной информации о поступлении и реализации товаров и услуг, о полученных авансах, а также регистрация счетов-фактур. При соблюдении этих требований формирование книги продаж или книги покупок занимает совсем немного времени.

Налоговые декларации по НДС в программе также заполняются автоматически.

Особые случаи учета НДС

В «1С:Бухгалтерии 8» предусмотрено отражение в учете сложных ситуаций учета НДС, которые встречаются в практической деятельности предприятия.

Так, например, для экспортных операций и похожих ситуаций автоматизирован учет НДС по приобретенным товарам, которые реализуются с применением ставки НДС 0%. Регламентная операция подтверждения ставки 0% позволяет зарегистрировать факт подтверждения или не подтверждения ставки НДС 0% по таким операциям.

В некоторых случаях, товары и услуги, полученные от поставщиков, при реализации не облагаются НДС. При этом НДС по таким товарам и услугам не должен приниматься к вычету. Регламентная операция восстановления НДС позволяет отменить выполненный вычет сумм НДС, уплаченных поставщикам, если полученные товары и услуги позднее были отнесены к операциям реализации, не облагаемым НДС.

Также программа позволяет зафиксировать суммы НДС, уплаченные на таможне при импортных операциях. Данный НДС в дальнейшем может быть принят к вычету, если отсутствуют причины, запрещающие эту операцию.

Возможна, например, ситуация, в которой поступившие материальные ценности используются для производства продукции, часть которой поступает на экспорт с НДС по ставке 0%, а другая часть реализуется на внутреннем рынке с ненулевой ставкой НДС. В программе «1С:Бухгалтерия 8» предусмотрено корректное отражение подобных ситуаций. Для этого в программе в соответствии со ст.170 Налогового Кодекса РФ реализовано распределение сумм НДС, предъявленных поставщиками приобретенных ценностей, по операциям реализации, облагаемым НДС и освобожденным от уплаты НДС.

Также в «1С:Бухгалтерии 8» учтено требование законодательства об особом порядке вычета НДС по строительно-монтажным работам. Учет НДС по строительно-монтажным работам ведется в разрезе объектов строительства, счетов-фактур, ставок НДС и способов формирования затрат по строительству. Предусмотрено использование хозяйственного и подрядного способов формирования затрат. Суммы НДС в части затрат, сформированных хозяйственным способом и составляющих стоимость основного средства, могут быть рассмотрены на предмет принятия к вычету после уплаты НДС в бюджет.

Кроме того, в «1С:Бухгалтерии 8» предусмотрена ситуация, в которой организация является агентом по уплате НДС, и это отражено в договорах с контрагентами-поставщиками. Такими поставщиками могут быть арендодатели из числа государственных и муниципальных органов, а также иностранные партнеры, не состоящие на налоговом учете в РФ.

Изменения в части учета НДС с 1 января 2008г. в «1С:Бухгалтерии 8»

В соответствии с п.4 ст.2 Федерального закона от 27.07.2006г. №137-ФЗ «О внесении изменений в часть первую и часть вторую Налогового кодекса Российской Федерации и в отдельные законодательные акты Российской Федерации в связи с осуществлением мер по совершенствованию налогового администрирования» с 01.01.2008года налоговый период по налогу на добавленную стоимость устанавливается как квартал.

Для отражения данного изменения законодательства с 01.01.2008г. в программе «1С:Бухгалтерия 8» в учетной политике организации выбор налогового периода по НДС более недоступен. В качестве периода всегда используется «Квартал».

Далее, в соответствии с п.7 ст.2 Федерального закона от 22.07.2005г. №119-ФЗ «О внесении изменений в главу 21 части второй Налогового кодекса и о признании утратившими силу отдельных положений актов законодательства Российской Федерации о налогах и сборах», в первом налоговом периоде 2008 года налогоплательщики должны начислить НДС по неоплаченной покупателем реализации до 01.01.2006г. в случае применения момента определения налоговой базы «по оплате» на дату реализации. Ранее такие суммы не включались в книгу продаж, для начисления НДС требовалась оплата покупателем счета-фактуры.