Или оперативного управления денежных средств, в целях финансового обеспечения деятельности государства или муниципальных образований (Ст.8 Налогового кодекса РФ).

Согласно Налоговому кодексу РФ, налог считается установленным лишь в том случае, когда определены налогоплательщики и элементы налогообложения, а именно: объект налогообложения , налоговая база , налоговый период , налоговая ставка , порядок исчисления налога, порядок и сроки уплаты налога. Близким по смыслу понятием является сбор , уплата которого согласно российскому закону происходит (в отличие от налога) не безвозмездно, а является одним из условий совершения в отношении плательщиков сборов государственными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий).

Налоговые правоотношения основаны на властном подчинении одной стороны другой. Они предполагают субординацию сторон, одной из которых - налоговому органу, действующему от имени государства, - принадлежит властное полномочие, а другой, налогоплательщику, - обязанность повиновения. Требования налогового органа и налоговое обязательство налогоплательщика следуют не из договора, а из закона. С публично-правовым характером налога и государственной казны и с фискальным суверенитетом государства связаны законодательная форма учреждения налога, обязательность и принудительность его изъятия, односторонний характер налоговых обязательств. Вследствие этого спор по поводу невыполнения налогового обязательства находится в рамках публичного (в данном случае налогового), а не гражданского права.

Доктринальные определения налога

Виды налогов

Налоги бывают двух видов.

Первый вид - налоги на доходы и имущество : подоходный налог и налог на прибыль корпораций (фирм); на социальное страхование и на фонд заработной платы и рабочую силу (так называемые социальные налоги, социальные взносы); поимущественные налоги, в том числе налоги на собственность, включая землю и другую недвижимость; налог на перевод прибыли и капиталов за рубеж и другие. Они взимаются с конкретного физического или юридического лица, их называют прямыми налогами.

Второй вид - налоги на товары и услуги : налог с оборота - в большинстве развитых стран заменен налогом на добавленную стоимость; акцизы (налоги, прямо включаемые в цену товара или услуги); на наследство; на сделки с недвижимостью и ценными бумагами и другие. Это косвенные налоги. Они частично или полностью переносятся на цену товара или услуги.

Различают также твердые, пропорциональные, прогрессивные и регрессивные налоговые ставки. Твердые ставки устанавливаются в абсолютной сумме на единицу обложения, независимо от размеров дохода.

Пропорциональные - действуют в одинаковом процентном отношении к объекту налога без учета дифференциации его величины.

Прогрессивные ставки предполагают возрастание величины ставки по мере роста дохода.

Прогрессивные налоги - это те налоги, бремя которых сильнее давит на лиц с большими доходами.

Регрессивные ставки предполагают снижение величины ставки по мере роста дохода.

Регрессивный налог может и не приводить к росту абсолютной суммы поступлений в бюджет при увеличении доходов налогоплательщиков. В зависимости от использования налоги делятся на общие и специфические. Общие налоги используются на финансирование текущих и капитальных расходов государственного и местных бюджетов без закрепления за каким либо определенным видом расходов. Специфические налоги имеют целевое назначение (например, отчисления на социальное страхование или отчисления на дорожные фонды).

Важнейшие задачи налоговой политики в нынешних условиях

1. обеспечение достаточных поступлений в бюджет для финансирования неотложных социальных программ;

2. резкий структурный сдвиг экономических пропорций в пользу тех производств, которые работают непосредственно на удовлетворение потребностей населения;

3. создание наиболее благоприятных условий для стимулирования деловой активности.

Под фактической налоговой нагрузкой на экономику понимают долю реально выплаченных обязательных платежей в пользу государства в ВВП страны. Налоговая нагрузка значительно варьируется по странам. Для слаборазвитых стран (в которых нет мощной системы социального обеспечения) характерна низкая налоговая нагрузка, для развитых - относительно высокая налоговая нагрузка (доходившая в Швеции до 60% ВВП в отдельные годы). Исключение составляют некоторые развитые страны Юго-Восточной Азии, где налоговая нагрузка относительно невысока. В России налоговая нагрузка составляет около 42%, что немного ниже среднего уровня развитых стран (выше, чем в США , но ниже чем в Германии , см. ).

Различают фактическую и номинальную налоговую нагрузку. Номинальная налоговая нагрузка - доля обязательных платежей в ВВП, которую налогоплательщики должны выплатить в случае полного выполнения ими налогового законодательства. Разница между номинальной и фактической нагрузкой характеризует степень уклонения от налогов. Чем выше номинальная нагрузка - тем выше уклонение. При превышении номинальной нагрузкой определенного уровня уклонение становится массовым и фактическая нагрузка снижается. Точка, в которой фактическая нагрузка максимальна, называется точкой Лаффера. Считается, что номинальная налоговая нагрузка должна быть несколько ниже точки Лаффера, т.к. более высокие значения вынуждают налогоплательщиков нарушать налоговое законодательство.

В развитых странах номинальная и фактическая нагрузка находятся близко друг к другу. Во многих слаборазвитых странах номинальная нагрузка очень высока, в результате чего предпринимателей всегда можно уличить в нарушении налогового законодательства. Это приводит к зависимости предпринимателей от чиновников и развитию коррупции. Согласно официальным данным Минфина РФ , номинальная налоговая нагрузка в России составляет 41%. Однако большинство экономистов приводят другие данные. Так, согласно исследованиям аналитического центра того же Минфина - Экономической экспертной группы, номинальная налоговая нагрузка в России составляет 55-60% ВВП.

Способы ухода от налогообложения в России

- Следует отметить, что высокие налоги провоцируют предпринимателей укрывать средства от налогообложения, что приводит к развитию теневой экономики , так в России с 1998 года по 2008 год была распространена схема получения денег под фиктивный договор получившая название "обналичка ".

- Многие специалисты [кто? ] обращали внимание на тот факт, что с 1991 года по 2009 год в России не требовалось пользоваться схемами получившими название "отмывание денег ", потому что происхождение капиталов, большей частью, не вызывало интереса ни государства ни граждан.

- Относительно редкая схема снижения налогообложения для России это работа с оффшорными компаниями, прежде всего это связано с большим предложением схем по «обналичке » и сравнительная легкость их проведения в России, так же использование оффшорных зон требует большого оборотного капитала.

См. также

Ссылки

- Официальный публикатор Федеральной налоговой службы

Wikimedia Foundation . 2010 .

Смотреть что такое "Налоги" в других словарях:

В этом мире неизбежны только смерть и налоги. Бенджамин Франклин Если вы нарушаете правила, вас штрафуют; если вы соблюдаете правила, вас облагают налогом. Лоренс Питер Налогоплательщик работодатель правительства. Налогоплательщики жертвы войны… … Сводная энциклопедия афоризмов

Обязательные платежи, взимаемые центральными и местными органами государственной власти с физических и юридических лиц. Налоги служат одним из средств регулирования экономических процессов, хозяйственной жизни. По уровню взимания налоги делятся… … Финансовый словарь

Обязательные платежи, взимаемые центральными и местными органами государственной власти с физических и юридических лиц, поступающие в государственный и местный бюджеты. Налоги основной источник средств, поступающих в государственную казну.… … Экономический словарь

налоги - платить решение, компенсация налоги собираются действие, пассив на ся платить налоги решение, компенсация снижать налоги изменение, мало снизить налоги изменение, мало сократить налоги изменение, мало … Глагольной сочетаемости непредметных имён

НАЛОГИ, обязательные платежи, взимаемые государством (центральными и местными органами власти) с физических и юридических лиц в государственные и местные бюджеты. Делятся на прямые, которыми облагаются доходы и имущество (подоходный налог, налог… … Современная энциклопедия

Большой Энциклопедический словарь

Обязательные платежи, взимаемые государством (центральными и местными органами власти) с физических и юридических лиц в государственные и местные бюджеты. Являются одной из форм финансовых отношений, обеспечивающих распределение и… … Политология. Словарь.

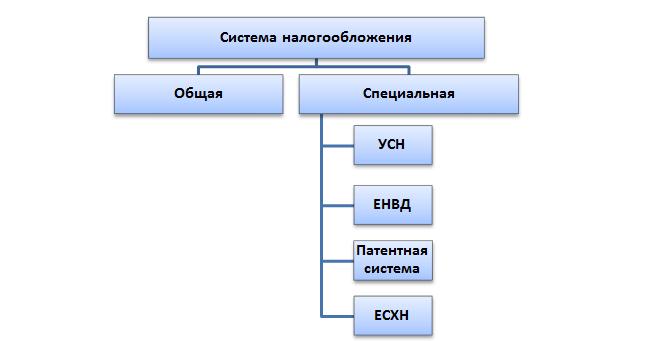

Для юридических лиц и предпринимателей. Какими они бывают? И что лучше выбрать в том или ином случае? Каждый ИП должен знать плюсы и минусы существующих систем уплаты налогов. Иначе бизнес может прогореть. Обо всем этом и не только обязательно будет рассказано далее. В конце концов каждый поймет, как выбрать ту или иную систему налогообложения. Это не так трудно, как может показаться на первый взгляд.

Налогообложение — это...

Сначала разберемся, с чем в принципе придется иметь дело. Налогообложение для ИП и ООО является крайне важной составляющей. Это система уплаты налогов. Благодаря ей осуществляется декларирование доходов и отдача части прибыли государству.

По НК РФ (статья 17), системы уплаты налогов определяют:

- объекты налогообложения;

- базу по налогу;

- период, за который нужно расплачиваться;

- налоговую ставку;

- порядок расчета платежей;

- сроки и способы перевода денег;

- льготы и прочие особенности налогов.

На данный момент юридическое лицо может столкнуться с разными видами налогообложения. Далее мы рассмотрим каждый возможный вариант с плюсами и минусами.

Типы систем

Начнем с краткого списка. Он поможет понять, из чего в целом можно выбрать тип перевода части прибыли за ведение бизнеса.

На данный момент в России встречаются такие виды налогообложения:

- ОСНО;

- УСН (упрощенка);

- ЕНВД (вмененка);

- ЕСХН;

ЕСХН почти не используется на практике. Поэтому на нем сильно заострять внимание не следует. Разберемся с остальными видами налогообложения и их характеристиками. Понять все это не составляет труда.

ОСНО и бизнес

Самый распространенный вариант развития событий — это использование общей системы налогообложения. Она выбирается ООО или ИП по умолчанию. Расклад не всегда выгодный, особенно в самом начале бизнеса.

Он предусматривает серьезную бумажную волокиту и весьма крупные налоги. Поэтому от ОСНО зачастую отказываются многие предприниматели. Некоторым подходит именно такой вариант.

Если кратко описывать систему уплаты налогов, то в этом случае придется переводить средства за имущество организации и за доходы. НДС тоже имеет место. Именно эта составляющая позволяет выбрать или отказаться от ОСНО.

Минусы общей системы

Основные виды налогообложения в России мы перечислили. Теперь стоит рассмотреть каждый вариант более подробно.

На данный момент у ОСНО выделяют такие слабые стороны:

- высокие налоги;

- разнообразие платежей;

- серьезная налоговая отчетность.

На этом все. Больше никаких недостатков нет.

Стоит обратить внимание на то, что ООО (компания) при ОСНО платит налог на прибыль 20%, а ИП - 13%. Отчетность поквартальная. И поэтому она доставляет фирмам немало хлопот.

Плюсы ОСНО

Теперь о положительных сторонах. Они играют важную роль. Особенно если человек не знает, на каком типе уплаты налогов останавливаться.

Общая система налогообложения в России на сегодняшний день обладает следующими преимуществами:

- применяется везде и к любому типу деятельности;

- можно не обращаться в ФНС дополнительно для ее выбора;

- позволяет уменьшить НДС на НДС, который перечисляется поставщикам;

- налоговая база — это прибыль за вычетом расходов;

- в отдельных случаях НДФЛ может быть равен от 0 до 30%.

Тем не менее такой вариант используется далеко не всегда. Какой вид налогообложения выбрать в том или ином случае? Для этого стоит обратить внимание на иные предложения. Только потом предприниматель сможет выяснить, как ему лучше перечислять налоги в государственную казну.

УСН в России

Следующая система уплаты налогов — это УСН. Ее называют "упрощенкой". Именно такой расклад используется предпринимателями чаще всего.

Уже по названию системы понятно, что данный режим уплаты налогов подразумевает упрощенный порядок действий. Так и есть — бумажная волокита при нем минимальна, особенно если гражданин работает без сотрудников.

У УСН есть 2 разновидности. Если точнее, то:

- доходы — расходы;

- доходы.

В зависимости от выбранного типа будет меняться налоговая база. В первом случае подразумевается чистая прибыль (после вычета расходов), во втором — все получаемые доходы.

"Упрощенка" предусматривает уплату НДФЛ. Платят либо от 5 до 15% (доходы — расходы), либо от 0 до 6% (доходы). Точный размер налога зависит от региона, в котором проживает предприниматель, а также от типа деятельности.

Недостатки УСН

Несколько слов о том, почему отдельные лица отказываются от "упрощенки". Далеко не всем подходит такой расклад.

К примеру, из-за подобных недостатков:

- не все виды деятельности позволяют использовать УСН;

- приходится дополнительно писать ;

- в компании может работать не более 100 человек;

- в год нужно получать не больше 60 миллионов рублей (с 2017 года — 120 000 000), чтобы иметь право на УСН.

Соответственно, такой вид налогообложения для ИП, работающего на себя без сотрудников, подходит довольно часто. Но какие плюсы есть у данной системы?

Плюсы УСН

"Упрощенка" является излюбленным направлением, в котором работают предприниматели. Мелкие компании тоже зачастую останавливаются на таком раскладе, но со временем от него приходится отказываться из-за большого штата работников и высокой прибыли.

К плюсам УСН относят:

- минимальную бумажную волокиту;

- низкие налоговые ставки;

- возможность уменьшения налогов на сумму отчислений в ПФР;

- право выбора способа исчисления налоговой базы.

На практике, если можно использовать "упрощенку", граждане стараются останавливаться именно на таком варианте.

Отчетность ежегодная (до 31 мая для компаний и до 30 апреля для ИП), а вот платить НДФЛ придется раз в квартал. Дополнительно придется вести книгу расходов и доходов.

Уменьшение налоговой базы осуществляется за счет расходов на содержание компании, отчислений за сотрудников в ПФР (не более чем на 50% от переводов) и за себя (на 100% от сумм, отданных Пенсионному фонду).

ЕНВД, или "вмененка"

А есть такое понятие, как ЕНВД. Это В народе его называют "вмененкой".

ЕНВД — вид налогообложения, который не используется в Москве. Но в остальных регионах РФ с ним можно активно работать. Он предусматривает отсутствие всяких налогов, зависящих от доходов предприятия.

Виды налогообложения для ООО из всех ранее перечисленных не так интересуют бизнесменов, как ЕНВД. "Вмененка" идеальна для кафе, такси и ряда других типов деятельности.

Как и в случае с УСН, ЕНВД можно уменьшить на сумму фиксированных отчислений. Отчетность и уплата налогов в данном режиме поквартальные. Налоги уплачиваются в зависимости от потенциальной прибыли ИП или ООО. Соответствующие предположительные доходы устанавливаются государством и зависят от региона регистрации, а также от деятельности предприятия.

О недостатках ЕНВД

Какие минусы есть у "вмененки"? Ведь все виды налогообложения имеют сильные и слабые стороны. О них необходимо помнить каждому бизнесмену.

На данный момент ЕНВД имеет следующие минусы:

- применяется не во всех регионах;

- может использоваться только для отдельных типов деятельности;

- в некоторых случаях работать с ЕНВД не совсем выгодно;

- бумажная волокита из квартала в квартал с уплатой налогов;

- нельзя работать с ЕНВД, если в компании более 100 подчиненных.

Кроме того, как и в случае с УСН, при "вмененке" у другой компании доля в бизнесе не должна быть более 25%. Иначе право на рассмотренный тип уплаты налогов упраздняется.

О плюсах ЕНВД

Виды налогообложения для ООО и для предпринимателей обязательно включают в себя "вмененку". Это не самый плохой вариант. Особенно если реальная прибыль компании больше, чем предполагает государство.

Можно отметить следующие сильные стороны "вмененки":

- налоговая база не зависит от доходов компании;

- не нужно никаких дополнительных расходов за исключением фиксированных отчислений в ПФР;

- есть возможность уменьшения налогов на произведенные взносы во внебюджетные фонды;

- можно не пользоваться кассовыми аппаратами.

Важно: размер налога определяется 15% от потенциальной годовой прибыли компании.

ПСН — это...

Не так давно в России появилось патентное налогообложение. Виды деятельности в этом случае тоже ограничены, как при УСН или ЕНВД. Тем не менее ПСН активно используется на практике. Особенно если человек хочет открыть ИП и "посмотреть", как у него получится вести деятельность.

В целом ПСН напоминает УСН или "вмененку", но со своими плюсами и минусами. К примеру, такой вариант доступен только ИП. И величина налога не зависит от реальной прибыли предпринимателя.

Недостатки патентов

Теперь рассмотрим недостатки подобного варианта. Как уже было сказано, ПСН доступна только предпринимателям. ООО с ней работать не смогут ни при каких обстоятельствах.

На данный момент у патентной системы имеются следующие слабые стороны:

- можно использовать в отношении некоторых типов деятельности;

- не всегда выгодна;

- в компании не должно быть более 15 сотрудников;

- нельзя уменьшить налоги на обязательные отчисления в ПФР;

- годовая прибыль не может превышать более 60 000 000 рублей;

- стоимость патента разная во всех регионах РФ.

Тем не менее такой расклад некоторым кажется весьма привлекательным. Для того чтобы определиться с выбором системы уплаты налогов, нужно оценить все плюсы и минусы каждого предложения. Только так человек примет верное решение.

Плюсы патента

Виды налогообложения для ООО не предусматривают ПСН. Зато с этим раскладом могут столкнуться предприниматели.

Патенты удобны. Но почему? Принято выделять следующие положительные стороны режима:

- нет зависимости размера налога от реальной прибыли;

- минимальная бумажная волокита;

- нет необходимости в использовании кассовой техники;

- можно купить патент на срок от 1 до 12 месяцев;

- налоги уплачиваются либо до окончания срока действия патента (если он куплен на срок до полугода), либо 33% от суммы перечисляют не более чем через 90 дней после приобретения, а остаток — до конца действительности ПСН у ИП;

- разрешено оформление нескольких патентов сразу.

Соответственно, сегодня многие предприниматели обращают внимание именно на ПСН. В частности, если данный режим применим к тому или иному типу деятельности.

ЕСХН

При переходе к новому режиму уплаты налогов гражданину требуется написать в установленные сроки (обычно от 10 до 30 дней с начала налогового периода) заявление и подать его в ФНС. Придется указать код вида налогообложения и тип деятельности компании. Все это можно посмотреть в базах налоговых служб.

А что такое ЕСХН? Налог, который подходит только тем, кто самостоятельно ведет сельскохозяйственную деятельность. В реальной жизни почти не встречается. Соответственно, подобный режим рассматривать не будем. Достаточно знать, что он есть. Более подробную информацию лучше уточнять в ФНС.

Заключение

Мы выяснили, какие виды налогообложения для ИП и компаний существуют в России. Но на чем лучше остановиться?

На основании всего вышесказанного можно сделать вывод, что УСН, ЕНВД и ПСН похожи между собой. Поэтому сравнивать их нужно для конкретного типа деятельности в том или ином регионе.

С уверенностью можно сказать лишь о том, что на ОСНО на первых порах лучше не соглашаться. Для неопытных бизнесменов это огромная налоговая и отчетная нагрузка, которая способна загубить деятельность.

Понятие, виды и функции налогов

Бюджетно-налоговая политика

1. Понятие, виды и функции налогов

2. Налоговая система: понятие и основные элементы (субъект и объект налогообложения, налоговые ставки, налогооблагаемая база). Принципы налогообложения

3. Понятие и уровни государственного бюджета РФ

4. Бюджетный дефицит и бюджетный профицит. Способы преодоления бюджетного дефицита

5. Понятие и инструменты бюджетно-налоговой (фискальной) политики

6. Виды бюджетно-налоговой политики.

Налог – обязательный платёж, взимаемый органами государственной власти различных уровней с организаций и физических лиц в целях финансового обеспечения деятельности государства.

В расширенном смысле к налогам относят также сборы и пошлины , то есть обязательные платежи домохозяйств и фирм государству за предоставление прав, разрешений и выполнение других юридически значимых действий (например, таможенные, лицензионные сборы, государственные пошлины за выполнение нотариальных действий, действий по записи актов гражданского состояния, за рассмотрение дел в судах и т. д.).

Налоги появились одновременно с возникновением государства и составляют основной источник государственных доходов.

Налоги классифицируются по следующим основаниям.

1. По методу взимания налоги делятся на прямые икосвенные .

Прямые налоги взимаются с доходов или имущества налогоплательщика (физических или юридических лиц).

К прямым налогам в России относятся:

· подоходный налог (13 %),

· налог на прибыль организаций (20 %),

· налог на добычу полезных ископаемых,

· транспортный налог,

· налог на имущество организаций и физических лиц.

Особенностью прямого налога является то, что налогоплательщиком (кто уплачивает налог) и налогоносителем (кто выплачивает налог государству) выступает один и тот же агент.

Косвенные налоги взимаются с товаров и услуг, включаются в цену продукции и оплачивается ее потребителями.

Косвенные налоги:

· акцизы на отдельные виды товаров (сигареты, алкоголь, нефтепродукты, автомобили)

· налог на добавленную стоимость (НДС)

· таможенные пошлины.

Особенностью косвенного налога является то, что налогоплательщиком и налогоносителем являются разные агенты. Налогоплательщиком является покупатель товара или услуги (он оплачивает налог при его покупке), а налогоносителем – фирма, которая произвела этот товар или услугу (она выплачивает налог государству).

В развитых странах 2/3 налоговых поступлений составляют прямые налоги, а в развивающихся и странах с переходной экономикой, – наоборот, 2/3 косвенные налоги, поскольку их легче собирать и объем налоговых поступлений зависит от цен, а не от доходов. По этой же причине государству в период инфляции выгоднее использовать косвенные, а не прямые налоги.

2. По характеру налоговых ставок налоги делятся на: прогрессивные, пропорциональные и регрессивные.

Прогрессивные налоги – это налоги, ставки которых возрастают по мере роста величины объекта налогообложения. Такая система налогообложения в максимальной степени способствует перераспределению доходов, поскольку более богатые граждане платят в виде налогов большую часть своих доходов, чем менее обеспеченные.

Пропорциональные налоги – это налоги, ставки которых являются неизменными вне зависимости от величины объекта налогообложения. Примером пропорционального налога (или налога «с плоской шкалой») в современной России является налог на прибыль организаций.

Регрессивные налоги – это налоги, ставки которых уменьшаются по мере роста величины объекта налогообложения. Использование регрессивной системы налогообложения преследует, в первую очередь, цели вывода «из тени» доходов состоятельных граждан.

3. По уровню налоговой системы выделяют налоги федеральные, региональные (субъектов РФ) и местные.

Федеральные налоги и сборы обязательны к уплате на всей территории России. К ним относятся:

1. налог на добавленную стоимость

3. налог на доходы физических лиц

4. налог на прибыль организаций

5. сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов

6. водный налог

7. налог на добычу полезных ископаемых

8. государственная пошлина

Региональные налоги вводятся субъектами РФ и обязательны к уплате на территории соответствующих субъектов РФ.

К региональным налогам в настоящее время относятся три налога:

· налог на имущество организаций

· транспортный налог.

· налог на игорный бизнес

Под местными налогами понимаются налоги, которые установлены Налоговым кодексом РФ и нормативными правовыми актами представительных органов муниципальных образований и обязательны к уплате на территориях соответствующих местных образований.

К местным налогам относят:

1. земельный налог

2. налог на имущество физических лиц.

4. по субъекту уплаты известны налоги с юридических лиц, физических лиц, тех и других.

5. по объекту налогообложения различают налоги на прибыль, доходы, имущество и др.

Функции налогов:

1. фискальная – финансирование государственных расходов;

2. социальная – поддержание социального равновесия путем сглаживания неравенства в доходах; для чего государство использует прогрессивное налогообложение, освобождение от некоторых налогов отдельных категорий населения; льготное налогообложение социально значимых товаров и услуг и, напротив, повышенное налогообложение предметов роскоши;

3. регулирующая – сглаживание циклических колебаний и стимулирование экономического роста;

4. распределительная – распределение аккумулированных средств между экономическими агентами: государством, отраслями экономики, регионами, муниципальными образованиями, юридическими и физическими лицами

5. контрольная – налоговая система позволяет государству контролировать финансово-хозяйственную деятельность и доходы организаций и граждан.

C точки зрения формирования налоговой базы различают прямые и . Прямые налоги напрямую зависят от доходов и имущества налогоплательщика. Это, например, НДФЛ и налог на прибыль организаций.

Косвенные налоги не связаны с доходами компании. Они устанавливаются как надбавка к цене товаров и незаметны для плательщика. Этот налог закладывается предприятием в отпускную цену и уплачивается в пользу государства. В числе косвенных налогов, например, НДС или акцизы.

Федеративное устройство РФ обуславливает выделение видов налогов по территориальному признаку. Разделяются федеральные налоги, которые подлежат к уплате на всей территории РФ; налоги субъектов РФ, зачисляемые в региональный бюджет; муниципальные налоги, которые остаются в бюджете муниципальных образований.

В зависимости от категории налогоплательщика разделяют налоги и юридических лиц (компаний и ИП). Некоторые взимаются исключительно с физических лиц (налог на наследство), другие - с юридических (налог на прибыль). Некоторые налоги действуют в отношении двух групп - например, земельный налог.

Налоги для физических лиц

В России физлица платят налоги на доходы (НДФЛ), налоги при покупке или продаже имущества, налог на имущество, охоту, рыболовство, скважину, на подакцизные товары, личный транспорт, земельный доход.

Самым распространенным является налог на доходы или НДФЛ. Налоговой базой в данном случае выступают совокупные доходы, которые получены в отчетном периоды. Это может быть заработная плата, доходы от сдачи имущества, от репетиторства, доходы от продажи транспортного средства и пр.

Если речь идет о зарплате, то работодатель в большинстве случаев выступает в качестве налогового агента и переводит НДФЛ в бюджет самостоятельно. Зарплатные доходы облагаются по стандартной ставке 13% для резидентов (граждан России) и 30% - для нерезидентов.

Стоит отметить, что ИП, которые применяют ОСНО также платят НДФЛ на полученную прибыль от предпринимательской деятельности.

На некоторые доходы установлена повышенная ставка налога 35%. Это актуально для доходов по вкладам со ставкой, превышающей на 5% ставку рефинансирования ЦБ РФ.

Также налог в размере 9% необходимо заплатить от полученных дивидендов.

Налоги для юридических лиц

Налоги, которые платят организации и ИП зависят от применяемого ими налогового режима. Так, компании на ОСНО обязаны уплачивать все действующие в РФ налоги - НДС, налоги на прибыль и на имущество организаций. Базовая ставка налога на прибыль - 20%, в некоторых регионах установлены сниженные ставки. НДС закладывается в цену товара и уплачиваются по ставкам 18%, 10%, 0%. Налог на имущество относится к числу региональных и платится по ставке не более 2.2%.

В ИП и компаниях на ОСНО указанные налоги заменены на один - единый налог с базовыми ставками 6 с доходов или 15% с прибыли.

Также некоторые обязаны уплачивать акцизы, налог на добычу полезных ископаемых (НДПИ), налоги на игорный бизнес, транспортный налог, водный налог.

Налоговая система Российской Федерации содержится в едином документе - Налоговом кодексе РФ. В нем содержатся субъекты налоговых отношений, ответственность за нарушения налогового законодательства, порядки расчета налогов, а также виды налогов, существующих в России.

Инструкция

На сегодняшний день в Российской Федерации существует несколько видов налогов: федеральные, региональные и местные. К федеральным налогом относится налог на добавленную стоимость - косвенный налог, являющийся формой изъятия в государственный бюджет части стоимости товара, услуги или работы, создаваемой на всех стадиях производства; акцизы, установленные на преимущественно на предметы, предназначенные для массового потребления; налог на доходы физических лиц; единый социальный налог; налог на прибыль; налог на добычу полезных ископаемых; государственная пошлина; водный налог и сборы за пользование объектами водных ресурсов и объектами животного мира.

Второй вид налогов, установленных в Российской Федерации - региональные налоги. К ним относятся налоги на имущество организаций - налог на движимое и недвижимое имущество, в том числе и переданное во временное распоряжение, владение или пользование; налог на игорный бизнес, взимаемый с организаций, имеющих предприятия, занимающиеся подобной деятельностью; транспортный налог, взимаемый с владельцев зарегистрированных транспортных средств, причем его плательщиками могут быть не только физические лица, включая в свое число индивидуальных предпринимателей, но и юридические лица.

Существуют различные виды налогов, которые оплачивают и физлица, и компании, и ИП. Какие нужно оплачивать, их сроки, особенности уплаты? В нашей статье мы разберем основные особенности и рассмотрим все нюансы всех видов налогов.

Сущность и функции налогов

Простыми словами, налоги являются доходом государства, которые собираются на регулярной основе – это безвозмездные и безвозвратные платежи, которые взыскиваются с юридических и физических лиц для удовлетворения финансовых потребностей страны.

К основным их функциям относят:

- Фискальную, то есть обеспечение государства финансовыми ресурсами для осуществления деятельности.

- Регулирующую, когда налоги сдерживают либо стимулируют какую-либо хоздеятельность.

В Российской Федерации установлены такие виды сборов и налогов:

- Косвенного и прямого характера.

- Регионального, местного, федерального и муниципального значения.

- Только для физлиц.

- Толька для юрлиц.

- В отношении товаров, услуг, доходов, прибыли и т.д.

Главной целью общих налоговых платежей является пополнение бюджета в зависимости от вида расходов. Если речь идет о специальных налогах, то их взимают для обеспечения определенной области, например, для пополнения дорожного фонда, оплата транспортного налога и т.д.

Какие налоги взимаются с физических лиц?

Давайте максимально подробно рассмотрим виды налогов, которые оплачивают только физические лица.

НДФЛ

Все отчисления, взимаемые с частных лиц, попадают в Федеральный бюджет. Такой сбор можно смело назвать основным, поскольку его нужно отчислять с любых видов полученных доходов. Так, например, заработную плату сотрудник компании получает уже за минусом НДФЛ – обязанности по выплате налога ложатся на работодателей. Если частное лицо в течение отчетного года выполняло иные трудовые отношения, он должен сам обратится в налоговую, составить декларацию и оплатить налог.

Плательщики НДФЛ: граждане РФ, иностранные лица и лица без гражданства. Если в течение 183 и более дней человек проживал на территории РФ, ему необходимо оплатить сбор с любых источников своего дохода, если менее – то только из дохода, который был получен на территории России.

Объект налогообложения – сумма дохода, полученная человеком в течение года, при этом выраженная не только в денежной, но и натуральной форме.

Вносятся авансовые платежи по НДФЛ не позднее 15 чисел в мае, августе и ноябре – не более 75 % от общей суммы дохода. Доплату за прошедший календарный год нужно внести не позднее 30 дней с момента получения извещения от налоговой службы.

Налог на имущество

Его относят к местным сборам. Объектом налогообложения считаются:

Его относят к местным сборам. Объектом налогообложения считаются:

- Квартира, дом или иное жилье.

- Постройки.

- Транспортные средства кроме авто, мотоциклов (например, моторные лодки, самолеты).

Оплату по налогу проводят раз в год в соответствии с данными бюро, которое проводит техническую инвентаризацию. Начисляется сбор по следующей формуле: инвентаризационная стоимость * 0,1 %. Если же не проводилась оценка имущества, то для расчетов нужно использовать сумму госстраховки. Оплачивается до 15 сентября и ноября в равных долях.

Транспортный налог

Его плательщиками являются владельцы транспорта (не только авто и мотоциклы, но и любой транспорт «обутый» в шины). Оплачивают налог каждый год перед прохождением ТО, для расчета нужно знать мощность автомобиля и МРОТ в отношении единицы мощности.

Налоги на дарение

Если вам подарили имущество или вы его унаследовали, нужно оплатить налог на дарение. Правда, лишь в том случае, если стоимость наследуемого объекта составила более 850 МРОТ, и более 80 МРОТ при подаренном имуществе. Обязанность по уплате сбора и ответственность за неуплату лежат на частном лице.

Земельный налог

К объектам налогообложения относят сельскохозяйстенные угодья или участок, который получило частное лицо для заведения подсобного хозяйства, строительства жилья. На сумму влияет ставка и площадь участка:

- 0,1 – 2 % для земель под сельскохозяйственные угодья.

- 3 % для земли, где будет строится жилье (минимум – 60 рублей за квадратный метр).

Можно внести всю сумму одним платежом или разделить ее на два раза, оплатив 15 сентября и ноября.

Какие налоги платит ИП?

Индивидуальные предприниматели могут оплачивать несколько видов налогов, к которым относят УСН, ПСН, ОСНО, ЕНВД и ЕСХН. Наиболее популярны ЕНВД и УСН, поскольку с их помощью намного проще вести бухгалтерский учет. Но и у других систем есть преимущества. Для выбора стоит более подробно изучить особенности налогообложения, сроков оплаты, формы отчетности и т.д.

УСН

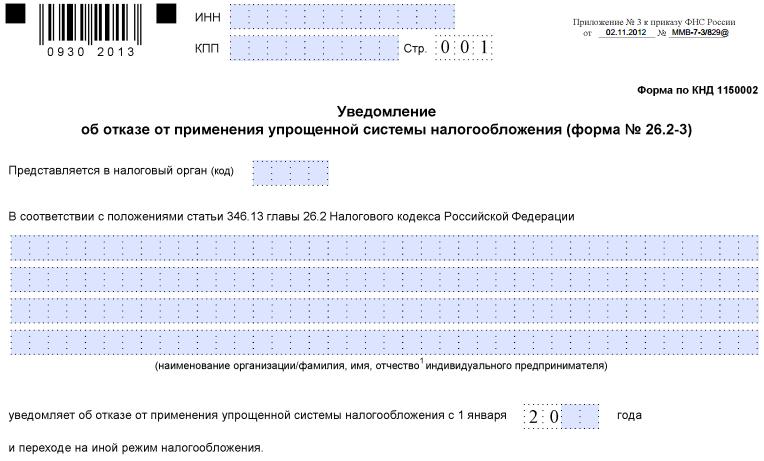

Чтобы работать по УСН, ИП должен соблюдать ограничения по численности занятых лиц. Кроме того, есть требования по остаточной стоимости ОС и величине дохода. В качестве объектов может использоваться либо доход (налоговая ставка составляет 6 %), разница между расходами и доходами (ставка составляет 15 %). Если вы попадаете под указанные требования, то на УСН можно перейти с 1 января следующего года. Нужно подать заявление в течение месяца.

ЕНВД

В данном случае расчет отталкивается не от реальных доходов ИП, а от предполагаемых. В НК РФ есть полный список типов деятельности, когда предприниматель может работать по ЕНВД. В случае, если бизнесмен занимается несколькими видами бизнеса, то ему нужно вести раздельный учет по обязательства и имуществу.

ОСНО

Если у ИП большой оборот, то ему следует работать по ОСНО. Большая часть предпринимателей, которые работают по данной системе, должны дополнительно уплачивать НДС, страховые взносы.

ПСН

В случае, если ИП занимаются теми видами деятельности, которые попадают под патентную систему налогообложения, могут либо перейти на нее, либо использовать параллельно. Налоговая ставка равна 6 % от дохода.

Кроме того, ИП должен оплачивать страховые взносы. В случае, если доход за год составил менее 300 тысяч рублей, то применяется следующая форма расчета:

Кроме того, ИП должен оплачивать страховые взносы. В случае, если доход за год составил менее 300 тысяч рублей, то применяется следующая форма расчета:

ПФР = МРОТ * КМ * СТ, где:

- МРОТ – минимальный размер оплаты труда.

- СТ – размеры страховых тарифов.

- КМ – календарные месяцы, во время которых велась деятельность.

Уплата в ФФОМС высчитывается по следующей формуле:

ФФОМС = МРОТ * КМ * СТ (ставка составляет 5,1 %).

Сумма общего взноса (ОФВ) рассчитывается по формуле: ПФР + ФФОМС при доходе менее 300 тысяч рублей. Если сумма дохода превышает этот показатель, то кроме ОФВ плательщику нужно оплатить взнос в ПФР в размере 1 % от суммы, которая превысила доход в 300 тысяч рублей.

Виды налогов для ООО

Основные налоговые режимы для обществ с ограниченной ответственностью это ЕВНД, ЕСХН, ОСНО и УСН. Вообще, общая система предполагает для ООО следующее оплату:

- 20 % на прибыль.

- Налог на имущество компании.

- Выплата налогов и сборов с заработной платы.

Но в некоторых случаях ООО могут перейти на другие системы. Давайте рассмотрим их подробнее.

ЕНВД

Данный вид сбора имеет некоторые преимущества, поскольку позволяет освободить организацию от некоторых допсборов. Правда, при расчете нужно учитывать предполагаемый, а не реальный доход, который устанавливается для определенного вида деятельности. Оплачивать сбор нужно в конце квартала, при этом обязанности по оплате всех сборов с заработной платы не снимается с компании.

УСН

Такой налоговый «режим» относится к организациям, занятым в малом бизнесе. Данный вид сборов имеет ряд важных преимуществ:

- Нет нужды оплачивать налог на прибыль.

- Налоги на имущество.

- Уменьшена отчетность.

- Есть возможность воспользоваться льготами.

Чтобы перейти на данный режим, вам необходимо подать соответствующее заявление до 31 декабря.

ЕСХН

Чтобы перейти на данный режим, вам нужно подать заявление с 20 октября по 20 декабря. Главное, чтобы доход компании, которая занимается сельхоздеятельностью при использовании собственных сил, должен составлять минимум 70 %. Для расчета суммы налога используется формула:

ЕСХН = (разница между доходов и расходом) * 6 %. Авансовые платежи оплачиваются до 25 июля, а окончательный расчет до конца марта следующего года за отчетным.

Иные сборы с ООО

Кроме вышеперечисленных налогов необходимо уплачивать и другие. Это и экологические сборы, лицензия.

Прежде всего, к экологическим налогам относят средства за пользования водными ресурсами, землей. Любые организации, использующие воду, должны оплачивать сборы. Вносятся средства раз в квартал, а вот налоговая ставка зависит от нахождения водного ресурса, экономического региона РФ.

Если речь идет о налоге на землю, то объектом является земельный участок, который относится к составной частью муниципального образования. Налоговая база – кадастровая цена участка, оплата проводится один раз в год. Размеры налоговых ставок варьируются в размере от 0,3 до 1,5 %.

Вконтакте