Лизинг - популярная форма финансирования капвложений. Ведь без понесения существенных по сравнению со стоимостью имущества единовременных затрат лизингополучатель, заключив с лизингодателем договор лизинга и уплачивая лизинговые платежи, получит во временное владение и пользование необходимое имущество (ст. 2 Федерального закона от 29.10.1998 № 164-ФЗ).

Как вести бухгалтерский учет лизингополучателю, если объект учитывается на балансе одной или другой стороны договора, покажем на примерах в нашей консультации.

Проводки по лизингу, если имущество на балансе лизингодателя: пример

Представим по лизингу типичные проводки у лизингополучателя, если объект числится на балансе лизингодателя, на следующем примере.

В соответствии с договором лизинга объект основных средств передается лизингополучателю сроком на 5 лет. Общая сумма лизинговых платежей за этот период составляет 3 540 000 рублей, в т.ч. НДС 18%. Платежи по договору производятся ежемесячно.

Договором лизинга также предусмотрено, что по окончании его срока действия объект выкупается лизингополучателем по выкупной стоимости 34 220 рублей, в т.ч. НДС 18%.

| Операция | Дебет счета | Кредит счета | Сумма, руб. |

|---|---|---|---|

| Лизинговое имущество поставлено на учет за балансом | 001 «Арендованные основные средства» | 3 540 000 | |

| Перечислен ежемесячный лизинговый платеж (3 540 000 / 60) | 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Задолженность по лизинговым платежам» | 51 «Расчетные счета» | 59 000 |

| Учтен ежемесячный лизинговый платеж (59 000 * 100/118) | 20 «Основное производство», 26 «Общехозяйственные расходы», 44 «Расходы на продажу» и др. | 50 000 | |

| Учтен НДС в части лизингового платежа (50 000 * 18%) | 19 «НДС по приобретенным ценностям» | 76, субсчет «Задолженность по лизинговым платежам» | 9 000 |

| Принят к вычету НДС по лизинговому платежу | 19 | 9 000 | |

| ………… | |||

| Списано лизинговое имущество с забалансового учета в связи с окончанием срока действия договора лизинга | 001 «Основные средства» | 3 540 000 | |

| 60 «Расчеты с поставщиками и подрядчиками» | 51 | 34 220 | |

| Принято к учету лизинговое имущество по выкупной стоимости в составе МПЗ | 10 «Материалы» | 60 | 29 000 |

| Учтен НДС с выкупной стоимости имущества | 19 | 60 | 5 220 |

| Принят к вычету НДС с выкупной стоимости | 68 «Расчеты по налогам и сборам» | 19 | 5 220 |

Проводки по лизингу, если имущество на балансе лизингополучателя: пример

Представим бухгалтерский учет лизинга на балансе лизингополучателя (проводки) на рассмотренном выше примере, дополнив его информацией о том, что амортизация по лизинговому имуществу начисляется линейным способом.

| Операция | Дебет счета | Кредит счета | Сумма, руб. |

|---|---|---|---|

| Принят к учету объект лизинга (3 540 000 * 100 / 118) | 08 «Вложения во внеоборотные активы» | 3 029 000 | |

| Предъявлен НДС лизингодателем | 19 | 76, субсчет «Арендные обязательства» | 545 220 |

| Объект принят к учету в составе основных средств | 01 «Основные средства», субсчет «Имущество в лизинге» | 08 | 3 029 000 |

| Перечислен лизинговый платеж (3 540 000 / 60) | 76, субсчет «Задолженность по лизинговым платежам» | 51 | 59 000 |

| Учтен ежемесячный лизинговый платеж | 76, субсчет «Арендные обязательства» | 76, субсчет «Задолженность по лизинговым платежам» | 59 000 |

| Принят к вычету НДС в части лизингового платежа | 68 | 19 | 9 000 |

| Начислена ежемесячная амортизация (3 029 000 / 60) | 20, 26, 44 и др. | 02 «Амортизация основных средств», субсчет «Имущество в лизинге» | 50 483 |

| ………… | |||

| Отражена задолженность по выкупной стоимости лизингового имущества | 76, субсчет «Арендные обязательства» | 34 220 | |

| Перечислена выкупная стоимость лизингового имущества | 76, субсчет «Задолженность по выкупу имущества» | 51 | 34 220 |

| Объект основных средств переведен из арендованных в собственные | 01, субсчет «Собственные основные средства» | 01, субсчет «Имущество в лизинге» | 3 029 000 |

| Отражена амортизация по лизинговому имуществу, перешедшему в собственность лизингополучателя | 02, субсчет «Имущество в лизинге» | 02, субсчет «Собственные основные средства» | 3 029 000 |

По закону о лизинге имущество может учитываться как на балансе лизингополучателя, так и лизингодателя. При этом сам факт нахождения имущества на том или ином балансе принципиально не влияет на формирование финансового результата по сделке или на финансовую привлекательность лизинга как инструмента налоговой оптимизации. Учет на балансе лизингополучателя связан с необходимостью лизингополучателя платить налог на имущество. Однако, при нахождении имущества на балансе лизинговой компании налог на имущество все равно платится клиентом, только он возмещается в составе лизинговых платежей клиентом. С 2013 года для большинства групп движимого имущества налог отменен. Поэтому разница с точки зрения бухгалтерского учета для сторон сделки теперь отсутствует. Однако, учет и отражение лизингового имущества на балансе лизингополучателя несколько сложнее, так как подход бухучета в данном вопросе до конца не стандартизирован. При этом для недвижимого имущества тогда стоит отметить, что лизинговое имущество учитывается на балансе лизингополучателя не по сумме приобретения, а по сумме всего договора лизинга без НДС, таким образом, под обложение налогом на имущество попадают все проценты по сделке, вознаграждение лизинговой компании, дополнительные расходы, конвертации, комиссии по аккредитивам и прочее, что снижает эффективность сделки. Реальная экономическая целесообразность учета имущества на балансе лизингополучателя присутствует только если у самого клиента лизинговой компании есть льготы по налогообложению налогом на имущество, что позволяет не платить или существенно экономить в таком случае. Учет на балансе лизингополучателя может быть также интересен в случаях, когда компании выгодно показать рост активов или увеличение балансовой стоимости по своим внутренним причинам, которые обычно не имею связи с экономической целесообразностью.

На балансе лизингодателя

Наиболее распространенной ситуацией является отражение предмета лизинга на балансе лизинговой компании. Если договором лизинга предусмотрено отражение предмета лизинга на балансе лизингодателя, лизингополучатель отражает лизинговое имущество на забалансовом счете 001 «Арендованные основные средства».

Начисление лизинговых платежей отражается по кредиту счёта 76 «Расчёты с разными дебиторами и кредиторами» в корреспонденции со счетами учёта затрат: обычно 20 счёту.

Проводки при получении предмета лизинга:

Дт 001 - принят к учёту предмет лизинга по стоимости без НДС;

Проводки по текущим лизинговым платежам:

Дт 60 - Кт 51 - оплачен авансовый платёж по договору лизинга;

Дт 76 - Кт 68 - зачет НДСа с суммы авансового платежа;

Лизингополучатель имеет право на вычет по НДСу сразу со всей суммы авансового платежа.

Отнесение на затраты аванса по договору лизинга может производиться в первый месяц или на протяжении нескольких месяцев (в зависимости от структуры графика платежей).

При этом, если зачет аванса осуществляется в течение всего срока лизинга или в течение нескольких месяцев, лизингополучатель обязан каждый месяц восстанавливать сумму НДСа с зачета аванса в текущем месяце.

Дт 68 - Кт 76 - восстановлен НДС с части лизингового платежа по зачету аванса.

Дт 20 - Кт 76 - начислен лизинговый платёж на всю сумму, включая зачет аванса.

Дт 19 - Кт 76 - начислен НДС по лизинговому платежу на всю сумму, включая зачет аванса.

Дт 68 - Кт 19 - предъявлен НДС в бюджет с суммы лизингового платежа.

Дт 76 - Кт 51 - перечислен лизинговых платёж.

Проводки по выкупу предмета лизинга

В случае наличия в договоре лизинга цены выкупа (в приведённом графике платежей по лизингу данная сумма отсутствует, для примера возьмём её равной 1 180 рублей с НДС) в бухучете делаются следующие проводки:

Дт 08 - Кт 76 -отражены затраты по выкупу предмета лизинга при переходе права собственности к лизингополучателю (выкупная цена).

Дт 19 - Кт 76 - начислен НДС при выкупе предмета лизинга на выкупную стоимость.

Дт 68 - Кт 19 - предъявлен НДС в бюджет.

Дт 76 - Кт 51 - оплачена сумма выкупа предмета лизинга.

Дт 01 - Кт 08 - принят к учёту предмет лизинга в составе собственных основных средств, если стоимость предмета лизинга при выкупе более 40 тыс. руб.

Дт 20 - Кт 08 - стоимость приобретения предмета лизинга списана на затраты (когда выкуп осуществляется по условной или формальной цене 1000 или 100 руб.).

На балансе лизингополучателя

Отражение предмета лизинга на балансе лизингополучателя окончательно не отрегулировано, поэтому имеет несколько методов учета со своими особенностями.

Недостатками одних методов учета является тот факт, что возможности учета изменений лизинговой сделки отсутствует, недостатками других методов является например необходимость донастройки информационных систем бухгалтерии. При этом некоторые методы учета до сих пор связаны с налоговыми рисками. Выделим основные методологические проблемы бухгалтерского учета лизинговых операций у лизингополучателя при учете имущества (предмета лизинга) на его балансе.

1) Первоначальная стоимость имущества на балансе лизингополучателя отличается от первоначальной стоимости имущества на балансе лизингодателя (отличие 20-50% в зависимости от условий договора лизинга). Значит, налог на имущество у лизингополучателя будет на 20-50% выше, чем он был бы при учете на балансе лизингодателя. 122

2) Первоначальная стоимость имущества у лизингополучателя существенно различается по своей величине по данным бухгалтерского и налогового учета.

3) Если в договоре лизинга не прописан срок полезного использования предмета лизинга и метод амортизации, то они могут существенно отличаться от лизингодателя, как основные параметры расчета лизинговых платежей, у лизингополучателя, как фактически принятые условия амортизации по договору лизинга. Это приводит к большим сложностям при прерывании и окончании сделки.

4) В бухгалтерском учете на расходы лизингополучатель относит только амортизацию, обычно применяя линейный метод ее начисления. Если график лизинговых платежей неравномерен, то возникает превышение амортизации над лизинговыми платежами.

5) При прерывании сделки у лизингополучателя возникают сложности с отражением в учете выбытия имущества. Это касается как бухгалтерского, так и налогового учета.

6) Налоговая нагрузка по налогу на имущество значительно выше, чем при учете имущества на балансе лизинговой компании.

Если по условиям договора лизинга лизинговое имущество учитывается на балансе лизингополучателя, то его стоимость (п.8 Указаний по отражению в бухгалтерском учете операций по договору лизинга, утвержденных приказом Минфина РФ от 17.02.1997 №15), отражается по дебету счета 08 «Вложения во внеоборотные активы» в корреспонденции со сч.76 «Расчеты с разными дебиторами и кредиторами» без НДС В соответствии с общепринятой методикой учета в первоначальную стоимость предмета лизинга включают все суммы, которые лизингополучатель выплатит лизингодателю, то есть, первоначальная стоимость объекта основных средства равна сумме лизинговых платежей (пункт 8 ПБУ 6/01).

В НК РФ не определен порядок определения лизингополучателем первоначальной стоимости предмета лизинга, находящегося на балансе лизингополучателя и включаемого им предмета лизинга в состав амортизируемого имущества. Порядок формирования первоначальной стоимости предмета лизинга, определенный п. 1 ст. 257 НК РФ учитывает только расходы лизингодателя, связанные с приобретением предмета лизинга, что подразумевает формирование первоначальной стоимости предмета лизинга у лизингодателя и не учитывает ситуацию, когда предмет лизинга учитывается на балансе лизингополучателя. Из данной нормы и отсутствия специальных норм в отношении определения первоначальной стоимости предмета лизинга лизингополучателем в момент принятия имущества на баланс следует, что и лизингополучатель принимает предмет лизинга к налоговому учету в сумме расходов лизингодателя, связанных с приобретением предмета лизинга. Таким образом, для целей налогового учета лизингополучателю необходимо иметь данные о первоначальной стоимости объекта лизинга, предоставленные лизингодателем. Сумма расходов лизингодателя на приобретение предмета лизинга должна быть подтверждена документами, предоставленными лизингодателем при передаче предмета лизинга на баланс лизингополучателя. Такими документами являются: Акт передачи имущества в лизинг и Акт приема-передачи основных средств ОС-1.

Более подробную информацию по отражению предмета лизинга в учете читайте в прилагаемом справочном материале, подготовленном агентством «Территория лизинга». В книге «Учет лизинговых операций» подробно освещены вопросы организации первичной документации как у лизингополучателя, так и у лизингодателя, рассмотрены особенности учета предмета лизинга в зависимости от балансодержателя, раскрыты отличия учета лизинга по РСБУ и МСФО.

Что такое лизинг

Даже опытные специалисты бухгалтерского учета сталкиваются с такой проблемой, как правильно вести учет лизинговых операций в 1С. С одной стороны, про лизинг написано очень много статей. С другой стороны, пользователю, а часто и техническому специалисту не совсем понятно, как учитывать лизинговое имущество в той или иной программе.

В этой статье будет рассмотрен пример учета в 1с 8.3 учет лизинга на балансе лизингополучателя. Учет будем вести в программе «1С: Комплексная автоматизация», редакция 2.0.

Обычно поисковики и специализированные ресурсы дают следующее определение лизинга:

Итак, лизинг – это некий вид финансовой аренды, в которой участвуют три стороны.

Лизингодатель приобретает имущество, которое определил лизингополучатель, у продавца. Он же предоставляет это имущество во временное пользование лизингополучателю с правом выкупа. Если лизингополучатель не собирается выкупать это имущество, он возвращает его лизингодателю. В зависимости от заключенного договора между сторонами лизингополучатель может сам выбирать продавца и то имущество, которое он впоследствии передает лизингополучателю. Лизингополучатель может также являться собственником имущества.

Взаимоотношения сторон по лизинговым операциям представлены на Рис.1.

Гражданский кодекс РФ (ст. 665, 666), Федеральный закон от 29 октября 1998 года «О финансовой аренде (лизинге)» регулирует деятельность предприятий, которые применяют финансовый лизинг.

Начало ведения учета лизинга в 1С

Для начала ведения учета в программе необходимо настроить возможность ведения учета, полученного по лизингу имущества. Для этого в разделе «НСИ и Администрирование – Настройка НСИ» и разделе – «Регламентированный учет» необходимо включить функциональную возможность «Лизинг» (Рис.2).

Рис.2. Настройки программы для ведения учета по лизинговым операциям

В программе ведется учет по договорам лизинга. В договоре мы можем учесть различные правила ведения операций в БУ и НУ. Это позволяет использовать различные схемы ведения операций. Для этого используются специальные субсчета счета 76 в рабочем плане счетов.

Это субсчета:

■ 76.50 «Учет арендных обязательств» – по кредиту этого счета отражаются суммы всех предусмотренных оплат по договору лизинга;

■ 76.51 «Лизинговые платежи» – субсчет, позволяющий отражать начисления и оплаты лизинговых платежей;

■ 76.52 «Авансы по договорам лизинга» – субсчет для зачета обеспечительного платежа;

■ 76.53 «Выкуп лизингового имущества» – позволяет отражать операции по выкупной стоимости имущества.

Для бухгалтерского учета принимается сумма всех оплат по договору, для налогового учета – только сумма имущества в лизинге.

После установки функциональной возможности «Лизинг» в разделе «Регламентированный учет» появляются документы по учету лизинговых операций (Рис.3).

Рис.3.Установка функциональной возможности Лизинг

В разделе «Регламентированный учет – Лизинг - Договоры лизинга» создаются договоры, определяющие основные правила ведения расчетов между лизингодателем и лизингополучателем:

■ валюта договора – расчеты по договору могут вестись в разных валютах;

■ учет полученного имущества у лизингополучателя – на балансе или за балансом (Рис.4) и (Рис.5);

Рис.4. Учет имущества у лизингополучателя – балансовый учет

Рис.5. Учет имущества у лизингополучателя – учет за балансом

■ если по договору уплачивается аванс – устанавливается флаг «Обеспечительный платеж»;

■ если имущество выкупается после оплаты всей суммы договора – устанавливается флаг «Выкуп предмета лизинга»;

■ устанавливаются счета расчетов по договорам лизинга;

■ указывается статья денежных средств.

Сквозной пример в 1с лизинг учет у лизингополучателя:

ООО «Промресурс» приобретает лизинговое имущество - Автопогрузчик АМКОДОР 211 Инв. №56566666 на сумму 455 926,21 руб. (НДС не учитывается). ООО «Ассоль» передает ООО «Промресурс» объект имущества.

ООО «Промресурс» принимает к учету основное средство.

Этап 1. Оплачен авансовый платеж Лизингодателю (Рис.6).

Все расчеты будем рассматривать на примере договора по балансовому учету

Рис.6. Авансовый платеж ООО «Ассоль»

На закладке «Расшифровка платежа» укажем, что это «Обеспечительный платеж». Статья ДДС – «Оплата лизингодателю» (Рис.7).

Рис.7. Расшифровка авансового платежа

На основании документа «Списание безналичных ДДС» формируем документ по начислению НДС с выданных авансов (Рис.8).

Рис.8. Счет-фактура, полученный на аванс

Поступление объекта лизинга на учет ООО «Промресурс».

В программе поступление лизингового имущества осуществляется документом «Поступление предметов лизинга» (Рис.9).

Рис.9. Поступление предмета лизинга на учет

Срок полезного использования в налоговом учете пусть будет от 3 года (третья амортизационная группа).

А в бухгалтерском учете зададим срок полезного использования – 60 месяцев (Рис.10).

Рис.10. Принятие к учету объекта лизинга

Этап 4. Начисление амортизации на объект лизинга

Начисление амортизации в программе ведется с помощью документа «Закрытие месяца». Проводки документа можно посмотреть на Рис.11.

Рис.11. Начисление амортизации документом «Закрытие месяца»

Этап 5. Перечисление лизингового платежа лизингодателю

Перечисление лизингового платежа формируем с помощью документа «Списание безналичных ДС». Тип платежа указываем» Лизинговый платеж». Статью ДДС – «Оплата лизингодателю» (Рис.12).

Рис.12. Перечисление лизингового платежа

Этап 6. Начисление лизингового платежа

Для нашей задачи:

Начисление лизингового платежа и зачет аванса в программе формируем документом «Поступление услуг по лизингу» (Рис.13).

Этап 8. Лизингополучатель выкупает лизинговое имущество

Оплата стоимости выкупленного имущества у лизингодателя производится документом «Списание безналичных ДС».

Рис.14 Оплата лизингополучателем выкупной стоимости

На основании документа вводим счет-фактуру полученный на сумму НДС от стоимости основного средства.

Рис.15 Принят к вычету НДС по выкупной стоимости

Приобретение объекта лизинга по выкупной стоимости в программе формируем документом «Поступление услуг по лизингу» (Рис.16)

Рис.16. Поступление объекта лизинга по выкупной стоимости

Реестр договоров лизинга

Для анализа операций по лизингу в программе существует отчет «Реестр договоров лизинга», который предназначен для контроля арендных обязательств при исполнении договоров лизинга и состояния взаиморасчетов с лизингодателем (Рис.17).

Рис.17 Отчет «Реестр договоров лизинга»

Если расшифровать данные в колонке отчета, то открывается стандартный отчет программы «Анализ субконто» (Рис.18).

Рис.18 Отчет «Анализ субконто»

Владение спецификой бухгалтерского и налогового учета лизинговых операций, умение корректно вести учет лизинга проводки в 1с 8.3 – залог выполнения такой сложной задачи, как правильное отражение лизингового имущества со стороны лизингодателя и лизингополучателя при помощи программы «1С:Предприятие».

Наша компания всегда готова помочь любому клиенту, работающему с учетом лизинговых операций во всех конфигурациях фирмы 1С.

Светлана Федосимова,

разработчик компании ООО «Кодерлайн»

Учет лизингополучателем выкупной цены, выплаченной одним платежом.

Имущество на балансе лизингополучателя.

Пример:

15 января между организациями заключен договор лизинга на срок 3 года. По договору лизинга имущество учитывается на балансе лизингополучателя.

Общая сумма лизинговых платежей по договору составляет 6 513 600 руб. В том числе НДС - 993 600 руб. Выкупная цена в размере 141 600 руб., в том числе НДС — 21 600 руб. входит в сумму платежей по договору.

По условиям договора не позднее первого числа последнего месяца действия договора лизинга кроме очередного (последнего) лизингового платежа лизингополучатель единовременно уплачивает лизингодателю выкупную цену.

Уплата текущих лизинговых платежей производится равными суммами, т.е. По (6 513 600 — 141 600) / 36 = 177 000 руб., в том числе НДС — 27 000 руб. в течение срока действия договора лизинга не позднее 10 числа каждого месяца за текущий месяц.

Фактические расходы лизингодателя на приобретение лизингового имущества составляют 3 274 500 руб., в т. ч. НДС — 499 500 руб.

В данном примере амортизация и в бухгалтерском и в налоговом учете начисляется линейным способом. Срок полезного использования имущества для целей бухгалтерского учета — 38 месяцев.

Для целей налогового учета имущество относится к третьей амортизационной группе со сроком полезного использования свыше 3-х до 5-ти лет включительно. Установлен срок полезного использования 40 месяцев. После перехода права собственности налоговая амортизация начисляется в течение оставшегося срока полезного использования.

Необходимые действия:

1) Учесть имущество у себя на балансе

2) Выделить НДС по лизинговому имуществу и принять его к вычет

3) Начислить и уплатить лизинговые платежи, в т.ч. выплатить выкупную цену

4) Начислять амортизацию по имуществу полученному в лизинг и по собственному имуществу после перехода права собственности на имущество к лизингополучателю

5) По окончании действия договора лизинга перевести имущество из состава лизингового имущества в состав собственных основных средств

Чтобы учесть имущество у себя на балансе необходимо создать документ «Поступление в лизинг» данным документом мы совершаем покупку предмета лизинга.

В документе указывается первоначальная стоимость в БУ и НУ полученных предметов в лизинг

1.Отражена стоимость ОС, полученных по договору лизинга

2. Выделен НДС в соответствии с первичными документами

Далее необходимо принять лизинговое имущество к учету, т.е. поставить себе на баланс. Для этого создаем документ «Принятие к учету ОС».

На закладке «Внеоборотный актив» указываем: способ поступления «По договору лизинга», после выбора данного способа появляются обязательные поля для заполнения: «Контрагент», «Договор», а на закладке «Налоговый учет» поле «Способ отражения расходов по лизинговым платежам»

Все остальные поля заполняются так же, как и при обычном принятии к учету ОС.

Объект учитывается на счете 01.03 «Арендованное имущество».

Амортизация по ОС учитывается на счете « 02.03 «Амортизация арендованного имущества».

Объект ОС полученных по договору лизинга, принят к учету.

После принятия к учету нужно ввести документ «Изменение отражения расходов по лизинговым платежам ОС» указав способ, который был указан на закладке Налоговый учет в док. «Принятие к учету ОС»

После принятия к учету нужно ввести документ «Изменение отражения расходов по лизинговым платежам ОС» указав способ, который был указан на закладке Налоговый учет в док. «Принятие к учету ОС»

По договору лизинга лизингополучатель обязан платить лизинговый платеж(ЛП) до 10 числа каждого месяца. Для этого создается документ «Списание с расчетного счета» вид операции «Оплата поставщику». Счет учета расчетов с контрагентами указываем 76.07.2 «Задолженность по лизинговым платежам»

Далее начисляем лизинговый платеж: создаем документ «Поступление (акты, накладные)», документ находится в меню Покупки, вид операции «Услуги лизинга»

Начислен текущий платеж по договору лизинга (В бухгалтерском учете расходов не возникает, в налоговом учете возник расход в размере лизингового платежа без НДС. Сумма текущих расходов для налогового учета — равна разнице между суммой очередного платежа по договору лизинга без НДС за период и суммой начисленной амортизации за тот же период (т.к. имущество введено в эксплуатацию в марте, амортизация в налоговом учете не начисляется)

Выписываем счет-фактуру, чтобы предъявить к вычету часть НДС, соответствующей произведенному лизинговому платежу.

Сделав все операции по лизингу в текущем месяце, необходимо сделать регламентные операции по закрытию месяца, т. к. у нас было принято к учету ОС по договору лизинга, в закрытии месяца появится регламентная операция «Признание в НУ лизинговых платежей»

В нашем случае документ сделает проводки в марте.

В апреле:

Перечисляем очередной платеж по договору лизинга док. «Списание с расчетного счета».

Начисляем текущий платеж по договору лизинга док. «Поступление (акты, накладные)».

Предъявляем к вычету часть НДС соответствующую произведенному лизинговому платежу док. «Сч.ф. полученный».

Выполняем Регламентные операции «Закрытие месяца» «Начисление Амортизации» получим проводки, «Признание в НУ лизинговых платежей» получим проводки.

Начислена амортизация по ОС, полученным в лизинг:

Сумма для бухгалтерского учета равна 5 520 000 / 38 = 145 263,16

сумма для налогового учета равна 2 775 000 / 40 = 69 375

Т.к. Амортизацию начислили, то сумма для налогового учета равна 150 000 — 69 375 = 80 625

Далее в течении последующих 34 месяцев повторяем все действия, как в апреле.

По условию примера лизингополучатель обязан перечислить выкупной платеж, перевести ОС на счет собственных ОС, начислить амортизацию уже по собственному ОС,последовательность действий указана в таблице 1.

Таблица 1

Итак, док. «Списание с расчетного счета» списываем выкупной платеж. Проводки указаны в Таблице 1.

Создаем док. «Поступление товаров и услуг» на сумму выкупной цены.

Выписываем Сч. Ф.

Выполняем операции по закрытию месяца.

Создаем док. «Операции введенные вручную» последним числом последнего месяца срока действия договора лизинга, в нашем случае 18.02.18

Чтобы изменить счета учета заполняем регистр «Счета бухгалтерского учета ОС»

Т.к. НУ учет у нас закрылся, мы должны начислить амортизацию с выкупной цены 120 000 и разбить эту сумму на оставшиеся 5 месяцев, для этого необходимо заполнить регистр «Параметры амортизации ОС (налоговый учет)»

Теперь ОС у нас на балансе и мы начисляем уже собственную амортизацию.

Понятие лизинга появилось в нашей стране сравнительно недавно. Это своего рода форма кредитования предприятия при покупке им основных фондов. Объектами лизинга могут быть: оборудование, сооружения, предприятия, транспорт и т.д. По сути, лизинг - это долгосрочная аренда имущества с последующим приобретением его в собственность.

Покупка в лизинг и постановка на учет

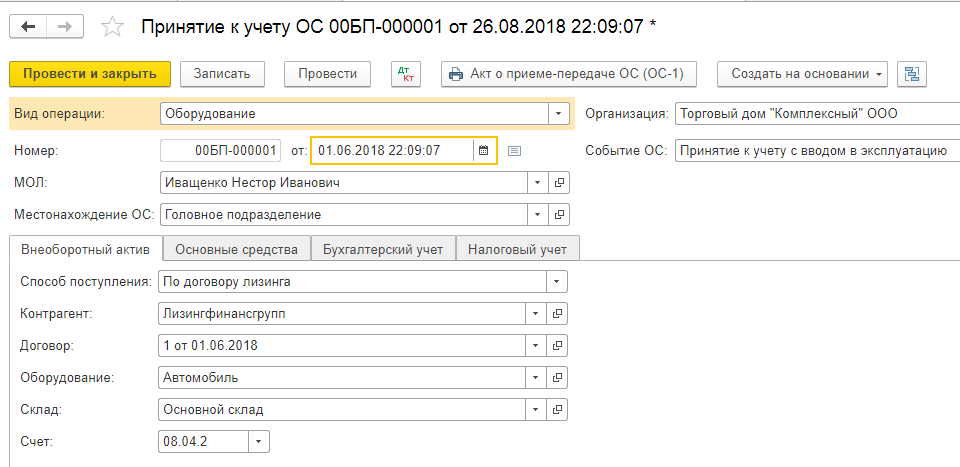

Чтобы произвести учет лизинга на балансе лизингополучателя в программе 1С 8.3 предусмотрен спецдокумент «Поступление в лизинг», который можно найти в «ОС и НМА-Поступление ОС».

Рис.1

Внутри документа обращаем внимание, что счет учета – 76.07.1. Также внесем в табличную часть данные о покупаемом оборудовании. Указываем счет учета 08.04.2* – «Приобретение ОС».

*Не работает на счете 08.04.2 релиза 3.0.66.60.

Рис.2

Проводим его и проверяем бухгалтерские проводки.

- Ввид операции –оборудование (у нас в примере);

- Номер/дата – заполняем дату, номер проставляется автоматически;

- МОЛ (матответственное лицо) – выбираем и назначаем сотрудника организации;

- В местонахождении указываем, где станет оборудование эксплуатироваться;

- Событие ОС – в соответствии с нашей задачей указываем, что будет поставлено на учет и введено в эксплуатацию.

После этого заполняем вкладки, которые находятся ниже, первая из них Внеоборотный актив. Заполняем следующие сведения:

- По договору лизинга;

- Контрагент – лизингодатель;

- Договор – указываем наш договор лизинга;

- Оборудование – предмет лизинга;

- Склад – указываем склад, на который будет приходоваться наше оборудование;

- Счет у нас – 08.04.2 «Приобретение ОС».

Рис.4

Вкладка ОС заполняется из одноименного справочника, где мы должны создать новую позицию. Нажимаем «+» и переходим к заполнению справочника.

Рис.5

Заполняем в открывшейся форме следующие поля:

- Группа учета – транспортные средства;

- Наименование – у нас «Автомобиль»;

- Входит в группу – ОС.

Рис.6

Жмем «Записать и закрыть». Новая позиция появилась в справочнике, поэтому смело продолжаем заполнять вкладку, выбрав наше новое основное средство из списка, инвентарный номер присваивается автоматом.

Рис.7

Заполнение данных для целей бухучета осуществляется в одноименной вкладке по следующим полям:

- Счет – 01.03 Арендованное имущество;

- Порядок – из списка «Начисление амортизации»;

- Способ – Линейный;

- В счете начисления ставим 02.03 «Амортизация арендованного имущества»;

- В отображении расходов ставим, по дебету какого бухгалтерского счета будет отражаться износ. У нас – 20.01 «ОС».

- В сроке мы указываем, сколько лет мы планируем амортизировать данное оборудование, в нашем примере 10 лет х 12 месяцев получается 120 месяцев.

Рис.8

На следующей вкладке заполняем данные для налоговой по следующим полям:

- В порядке включения в состав расходов – Начисление амортизации;

- Первоначальная стоимость – указывается сумма затрат без НДС лизингодателя на покупку оборудования. Эту информацию можно найти в договоре лизинга;

- В способе отображения затрат по лизинговым платежам ставим «Амортизация» (сч. 20.01);

- В помесячном сроке – 10 лет х 12 месяцев. То есть получается, что оборудование планируется амортизировать 120 месяцев.

Рис.9

Проводим документ и кнопкой ДтКт контролируем проводки: Дт 01 – Кт 08 «Принят к учету объект ОС».

Лизингодатель будет ежемесячно выставлять счет-фактуру на лизинговые услуги. Для отражения этих услуг в программе 1С 8.3 используется «Поступление (акты, накладные)», который находится в меню «Покупки».

Рис.10

При создании поступления, указываем «Услуги лизинга».

Рис.11

Начинаем заполнять документ, обязательно указываем номер и дату акта, полученного от лизингодателя, реквизиты договора лизинга, а также организации лизингодателя и лизингополучателя. В «Номенклатуре» указываем «Лизинговый платеж», в «Сумм» – сумму из акта (счета-фактуры) лизингодателя. Заполняем номер и дату счета-фактуры, нажимаем кнопку «Зарегистрировать».

Рис.12

Также обращаем внимание, что наш счет учета расчетов с контрагентом – 76.07.2, а по авансам – 60.02.

Рис.13

Данные поступления заполнены, выбираем Провести. Записи по расходам на услуги лизинга сформированы в БУ и НУ. Нажимаем ДтКт и проверяем сформировавшиеся проводки.

Рис.14

В бухучете лизинговые платежи не относятся на расходы, а учитываются по дебету 76.07.1 Арендные обязательства. Стоимость оборудования, поступившего в лизинг, учитывается по кредиту этого счета. Таким образом, после проведения всех лизинговых платежей по договору лизинга, счет 76.07.1 закроется.

Хотя, приобретенное в лизинг, оборудование не является собственностью организации, но его все равно надо ставить на учет и соответственно амортизировать. Это делают через регламентную операцию закрытия месяца в «Операциях-Закрытие периода».

Рис.15

В заключение важно обратить внимание на то, что по операциям лизинга возникает разница между бухгалтерским учетом и налоговым, так как в последнем расходы по лизингу учитываются за минусом налоговой амортизации. Программа 1С 8.3 автоматически рассчитает амортизацию и расходы на лизинг, а также отразит разницу между бухгалтерским и налоговым учетом. Для этого в 1С 8.3 необходимо правильно составить Учетную политику предприятия.