Основанием для аннулирования лицензии являются:

- установление факта того, что соискатель лицензии изначально не мог заниматься лицензионной деятельностью;

- неполучение бланка лицензии в установленный срок;

- предоставление лицензиатом в процессе лицензирования заведомо недостоверной информации.

Страхование может осуществляться по двум вариантам:

- «Паушальная система» - единая страховая сумма на все места в салоне автомобиля, при которой страховые выплаты за каждое застрахованное место производятся исходя из процентов, утвержденных правилами страхования.

- «Система мест» - в этом случае страхователь сам вправе определить какая часть страховой суммы за какое место в салоне автомобиля будет выплачена.

Для страхования квартиры от залива, пожара или кражи не нужно идти в офис и приглашать экспертов для осмотра. Сделайте расчет в нашем новом удобном калькуляторе - стоимость зависит от указанных данных и является окончательной. Застраховать можно любую квартиру, даже если вы не собственник и сдаете жилье в аренду. Родные стены будут под надежной защитой!

Что можно застраховать

Конструктивные элементы квартиры . Это квартира без учета инженерных коммуникаций и отделки, а также несущие элементы (стены и перегородки, предусмотренные типовым проектом, перекрытия, балконы, лоджии).

Внутреннюю отделку и инженерное оборудование

- все работы по отделке (штукатурные, малярные, стекольные, обойные, облицовочные);

- напольные покрытия, входные и межкомнатные двери (включая дверные коробки) и окна (включая остекление);

- стационарное сантехническое оборудование, газовые и электроплиты, камины, кондиционеры, электропроводку, теле- и радиоантенны;

- системы газо-, тепло-, электро-, водоснабжения, различных видов очистки, отопления, вентиляции, кондиционирования, канализации, удаления отходов, в том числе подключенное к ним оборудование.

Домашнее имущество. Все предметы обстановки, удобства, обихода

- мебель, карнизы и жалюзи;

- бытовую технику и электронику;

- одежду и обувь;

- ковры и текстиль, в т. ч. постельные принадлежности;

- посуду и предметы для сервировки стола;

- иные предметы домашнего имущества, предназначенные для удовлетворения культурно-бытовых и иных потребностей.

Гражданскую ответственность

Имущественные интересы, связанные с обязанностью компенсации ущерба, причиненного действиями страхователя имуществу, здоровью или жизни третьих лиц.

Несчастный случай

Страхование людей, находящихся в квартире во время страхового случая, от травм, которые могут произойти в результате затопления, пожара, взрыва газа, действий грабителей.

Рассчитайте стоимость страховки квартиры онлайн

- Укажите город, в котором расположена квартира, и ее метраж.

- Выберите один из тарифов или самостоятельно отметьте риски, от которых вы хотите застраховать имущество.

- Если цена вас устроила, перейдите к процедуре оформления. Если нет – попробуйте изменить условия страхования или позвоните нам по номеру 0530 (бесплатно с любых мобильных).

- Для оформления страховки на квартиру укажите свои личные данные. Эта информация конфиденциальна. Не переживайте за сохранность своих персональных данных, мы используем защищенное соединение для их обработки.

- Получите полис на свой e-mail – мы вышлем его сразу же. При добровольном страховании квартиры оригинал полиса получать не обязательно. Достаточно электронного документа.

Случился пожар в квартире, затопили соседи – как говорится, никто не застрахован от таких случаев, впрочем, застраховать свое жилье все-таки можно

Как правильно это сделать и получить страховую выплату, сайту "РИА Недвижимость" рассказал директор дирекции розничного бизнеса СПАО "Ингосстрах" Виталий Княгиничев.

Как выбрать страховую компанию – как проверить ее надежность?

Основные показатели надежности страховой компании - размер ее активов и давность присутствия на рынке. У сильных, устойчивых игроков есть запас средств даже на случай массовых выплат, например, при стихийном бедствии. Поинтересуйтесь отзывами клиентов, статистикой выплат при наступлении страховых случаев. Всю эту информацию можно найти в годовом отчете компании, на сайтах компаний.

Также не будет лишним "пробить" название страховой в новостях и посмотреть, нет ли у Центробанка к ней вопросов. В последнее время ЦБ проводит чистку на страховом рынке, за последние год-полтора он ограничил или приостановил действие лицензий ряда страховых компаний.

От чего можно застраховать недвижимое имущество?

Самые распространенные риски, от которых можно застраховать жилье - это пожары, протечки, короткое замыкание. Также практикуется страхование гражданской ответственности, например, на случай нанесения причинения вреда соседям или третьим лицам.

Кроме того, недвижимое имущество можно застраховать от взрыва, механических повреждений, например, в результате падения дерева, последствий теракта, кражи со взломом или незаконным проникновением.

В расширенный список рисков входят повреждение приборов в результате перепада напряжения в сети, действия чужих животных, проникновение осадков через кровлю, панельные швы и отверстия, образовавшиеся в результате ветхости. Также сюда относят случаи давления снега и сход снега на кровлю строений, возгорание или самовозгорание легковоспламеняющихся веществ, нарушение правил эксплуатации жилья, техногенная авария - выброс опасных веществ, сброс воды из водохранилища и прочие ситуации, и даже потеря арендной платы.

Если говорить о страховании жилой недвижимости, то в это понятие входит страхование имущества, страхование гражданской ответственности, страхование от несчастного случая. Кроме того, отдельное направление работы страховых компаний - страхование коммерческой недвижимости. Это скорее составная часть корпоративного страхования. В него входит страхование арендаторов торговых центров, страхование убытков от перерыва в деятельности предприятия, обязательное страхование опасных объектов, страхование гражданской ответственности складских операторов, страхование ремонтных работ и многие другие услуги.

Какие документы понадобятся при оформлении страхового полиса?

Для заключения договора страхования страхователь предоставляет в электронном виде, в том числе в виде электронных файлов в формате pdf, jpg и другие виды:

- копию паспорта либо паспортные данные;

- копии правоустанавливающих и/или правоподтверждающих документов на имущество, подлежащее страхованию;

- копии документов, подтверждающих стоимость имущества, принимаемого на страхование: чеков, накладных, отчетов об оценке, договор.

На практике же для оформления простого коробочного полиса, например, ответственность перед соседями на время отпуска, необходимо лишь ввести паспортные данные на сайте.

Какие элементы жилого помещения страхуются?

На страхование принимаются следующие элементы в разных комбинациях:

- Несущие конструкции: стены и перегородки, лоджии и террасы.

- Отделка: встраиваемая техника, напольные, настенные, потолочные покрытия, двери и окна.

- Инженерное оборудование: сантехника, газоснабжение, вентиляция.

- Движимое имущество, в том числе ценные вещи, документы.

Можно ли застраховать мебель, бытовую технику, предметы декора в квартире?

Да, можно застраховать практически все. При этом ценные вещи такие, как драгоценные камни, антиквариат, предметы искусства, выделяются в отдельную категорию имущества. Полный перечень можно найти на сайтах компаний.

На какие суммы лучше приобретать страховые полисы?

Существуют различные категории полисов. Коробочные продукты обладают рядом преимуществ. В пакет уже включен стандартный набор рисков, клиенту достаточно выбрать один из предложенных вариантов и оформить договор через сайт или в ближайшем офисе. Для оформления такого договора не требуется осмотр, оценка и составление описей. Достаточно указать адрес квартиры и паспортные данные. Например, у вас квартира площадью 50 квадратных метров, расположена на 3-м этаже. Выбираете вариант 1 миллион рублей (страховая сумма распределяется следующим образом: 70% - отделка и инженерное оборудование и 30% - движимое имущество), гражданская ответственность 300 тысяч рублей. Стоимость полиса в год составит 8 900 рублей.

Предлагаются различные суммы покрытия - от 100 тысяч рублей до 1,5 миллион рублей. Клиент сам определяет, какая степень защиты ему нужна. Но, естественно, нужно принимать во внимание, что в случае повреждений квартиры 100 тысяч рублей вряд ли будет достаточно на ликвидацию последствий.

Коробочный продукт не может полностью заменить классическое страхование, которое подходит, например, для владельцев элитной недвижимости. Такой полис предполагает дополнительный набор рисков, которые клиент может включить в договор. При классическом страховании нет ограничений по лимитам.

Точная стоимость полиса зависит от многих факторов и коэффициентов, особенно если говорить о жилье с уникальным проектом, о большом количестве ценностей в доме. Для таких объектов расчет производится индивидуально.

Что делать, если наступил страховой случай?

- В течение суток с момента, когда страхователю станет об этом известно (если договором страхования не предусмотрено иное) сообщить в компетентные органы о произошедшем событии.

- Принять все возможные меры по предотвращению или уменьшению убытков, а также по спасанию застрахованного имущества.

- Не позднее 5 календарных дней с момента, когда страхователю станет об этом известно (если договором страхования не предусмотрено иное) - известить страховщика или его представителя о наступлении события, предусмотренного договором страхования, направив ему извещение о страховом случае лично, по факсу, электронной почте или другим способом, позволяющим зафиксировать дату подачи или правила электронного страхования имущества и гражданской ответственности. По соглашению сторон заявление может быть подано через официальный сайт страховщика и заверено простой электронной подписью страхователя.

- Предоставить страховщику комплект документов. Если документы утрачены в результате страхового случая, ничего страшного. Ведь при заключении договора страхования клиент предоставляет правоустанавливающие документы, копии которых затем хранятся у страховщика.

- Предпринять все необходимые меры для определения причин, хода и последствий события, рассматриваемого в качестве страхового случая.

- Предоставить страховщику или его полномочным представителям возможность проводить осмотр поврежденного имущества, расследование в отношении причин страхового случая и установления размера причиненного ущерба.

- По требованию страховщика сообщить ему в письменном виде всю информацию, необходимую для установления размера и причин повреждения или утраты (гибели) застрахованного имущества.

- Оставить поврежденное имущество в неизменном (после наступления страхового случая) виде и изменять картину страхового случая, только если это диктуется соображениями безопасности либо уменьшением размера ущерба. Страхователь вправе изменить картину происшествия с согласия страховщика или по истечении двух недель после уведомления страховщика о страховом случае, предварительно зафиксировав обстоятельства при помощи фотографии или видеосъемки.

Какие документы подтверждают наступление страхового случая и обязательно ли их предъявлять?

При наступлении страхового случая нужно обязательно оперативно собрать и предоставить в страховую следующий список документов. Исключения могут касаться только информации о ценности имущества, если она уже была предоставлена страховщику при покупке полиса.

- Извещение о наступлении страхового случая;

- Заявления на выплату страхового возмещения (заявления от юридических лиц подписываются руководителем или лицом, имеющим документально подтвержденное право подписи финансовых документов, и заверяются печатью организации);

- Оригинал договора страхования, подписанного страхователем. В случае утери клиент обращается к страховщику с запросом на выдачу дубликата;

- Копия паспорта получателя выплаты;

- Копия правоустанавливающих и правоподтверждающих документов в отношении застрахованного имущества (имущественных интересов) - выписка из ЕГРП, договор ипотечного кредитования и т.п.;

- Справки и другие документы компетентных органов, подтверждающие факт наступления страхового случая и содержащих информацию о дате (датах) наступления страхового случая, причинах, характере произошедшего события, ориентировочном ущербе и виновных лицах (документы эксплуатирующей организации, МЧС, МВД);

- Нотариально заверенной доверенности на получение страхового возмещения, если выплата страхового возмещения будет осуществляться представителю получателя выплаты;

- Документов, подтверждающих факт, размер и целесообразность расходов страхователя, например, по заключению независимой экспертизы. Это необходимо на тот случай, если владельцу квартиры, у которого пострадало имущество, пришлось обратиться в независимую экспертизу. Тогда он должен предоставить заключение независимой экспертизы с указанием размера ущерба для дальнейшего согласования со страховщиком.

Например, в результате перепада напряжения сломалась техника, которая была дополнительно застрахована по риску "перепад напряжения". Страхователю необходимо обратиться в электроснабжающую организацию за документом, подтверждающим факт перепада напряжения или отключения электроснабжения; получить заключение независимого эксперта о причине повреждения (гибели) застрахованного имущества.

Через какое время после наступления страхового случая можно рассчитывать на компенсацию - есть ли какие-то нормы по закону?

Срок выплат регламентируется правилами страхования каждой страховой компании и он может отличаться. Например, в "Ингосстрахе" выплаты производятся в течение 15 рабочих дней с момента, когда переданы все необходимые документы и установлены причины и размер ущерба, если страховой случай не связан с хищением имущества. В случае хищения имущества при возбуждении уголовного дела по данному факту, решение о выплате страхового возмещения принимается после его закрытия или после приостановления предварительного следствия.

Многие наверняка слышали термин КВС в ОСАГО, не каждый знает, что это такое. КВС аббревиатура означает буквально следующее – коэффициент возраста и стажа. Как правило, именно это значение играет одну из определяющих ролей при расчете итоговой суммы.

ОСАГО является крайне важным документом для любого автовладельца. Наличие страховки позволяет компенсировать материальные расходы пострадавшей стороне, если происходит дорожно-транспортное происшествие. Отсутствие ОСАГО является грубым нарушением , поэтому оно карается наложением штрафа. Кроме того, без страховки невозможно поставить транспортное средство на учет в контролирующие органы.

Для оформления ОСАГО потребуется потратить определенное количество денежных средств. Стоимость этого документа складывается из разных факторов. В частности, речь идет о баковых тарифах и различных коэффициентах, влияющих на размер этих тарифов. Чтобы понять, как рассчитывается стоимость ОСАГО, нужно более подробно разобраться во всех этих нюансах и тонкостях.

Страховая компания учитывает множество составляющих при оформлении полиса ОСАГО.

На конечную стоимость документа влияют следующие факторы:

Значение КВС в ОСАГО

Рассчитывая стоимость страхового полиса, стоит отметить, что все страховики используют самые разные коэффициенты, которые очень существенно способны повлиять на финальную сумму, заявленную к оплате. Если знать обо всех нюансах данного вопроса , водитель сможет использовать самый выгодный для него вариант оформления страховки. Сейчас подробно рассмотрим КВС ОСАГО, попробуем подробно разобраться что он собой представляет, а также узнаем личное значение КВС для каждого из владельцев автотранспорта.

Важные нюансы относительно КВС стоит знать, прежде всего, для защиты своих прав и интересов. Также данные сведения дадут шанс потенциальным клиентам ознакомиться со всеми возможностями КВС ОСАГО.

Как вы уже наверное поняли, КВС расшифровывается достаточно просто – это аббревеатура «коэффициент возраст-стаж». Данное понятие является одним из самых важных значений , которые будут использованы в расчете итоговой цены полиса. Всем известно, что водительские права в России можно получить только с 18 лет. При этом, верхней возрастной границы не существует, но человек должен пройти полную медицинскую комиссию.

Что стоит учитывать при расчете КВС

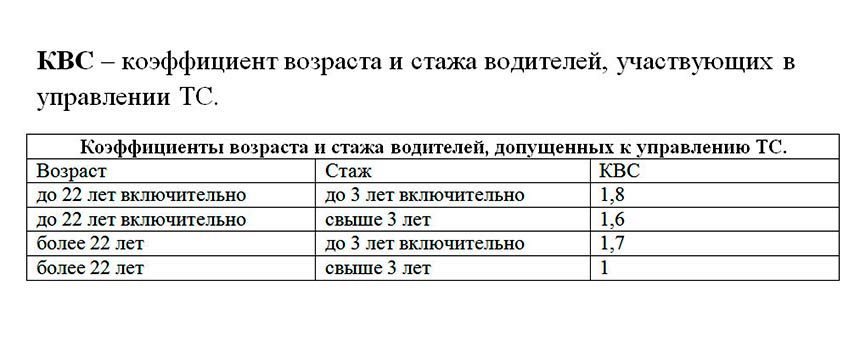

При расчете стоимости полиса ОСАГО используется повышающий коэффициент. Исключить его из расчетов невозможно . Для того, чтобы знать, как рассчитать КВС, нужно знать следующие параметры:

- Возраст автовладельца меньше 22 лет, а водительский стаж не превышает 3 года. В таком случае, КВС будет равен 1,8.

- Если возраст водителя более 22 лет, но его стаж составляет менее 3 лет. КВС будет равен 1,7.

- Если водительский стаж более 3 лет, но водитель еще не достиг 22-летнего возраста, то КВС будет равен 1,6.

- КВС будет равен 1, если водителю больше 22 лет, а его стаж превышает 3 года.

Далее многих интересует вопрос касающийся правомерности возрастного разграничения водителей. И тут стоит сказать, что граница 22 года абсолютно правомерна, так как нормативы согласно ОСАГО применимы самим государством, а вовсе не страховиками

. Определенные выводы относительно факта дискриминации населения, не достигшего 22 летнего возраста основываются исключительно на здравом смысле. Реальные факты в этом случае являются следствием получения точных научных статистических данных. Они гласят о следующем:  Калькулятор расчета стоимости ОСАГО для различных регионов

Калькулятор расчета стоимости ОСАГО для различных регионов

- Как мужчины, так и женщины возрастом до 22 лет характеризуются намного меньшим уровнем социальной ответственности. Этот фактор известен каждому, помимо тех особ, которые еще сами не достигли этого рубежного периода.

- Молодые водители намного чаще лихачат, неаккуратно водят автомобиль и как следствие, попадают в дорожно-транспортные происшествия.

- Лица до 22 лет из-за менее адекватной оценки реальности, а также повышенной агрессивности намеренно способны нарушать правила дорожного движения.

Подведя итог, стоит отметить, что возрастная категория при оформлении ОСАГО обоснована научно, вполне целесообразна , а также не есть дискриминацией. Если же провести сравнение с аналогичными программами КАСКО , то там активно применяется также гендерное деление, в следствии которого женщины платят на порядок дороже мужчин.

В отличии от возрастной категории срок водительского стажа применяется ко всем без исключения водителям, и абсолютно неважно в каком году они родились. Планка водительского стажа сейчас составляет 3 года. Самым частым считается вопрос относительно начала водительского стажа. Большинство людей придерживаются мнения, что водительский стаж начинает отсчет с того времени, когда человек получил водительское удостоверение. Но это вовсе не так.

В ценообразовании стоимости ОСАГО участвуют несколько параметров — КБМ, КВС

В ценообразовании стоимости ОСАГО участвуют несколько параметров — КБМ, КВС После того как вышло решение Центробанка под номером 3384-У, юридическая сторона вопроса полностью прояснилась. Отныне постановление гласит, что началом стажа вождения считают дату открытия определенной категорий вождения.

Значение КВС, если водителей несколько

Достаточно часто используется практика, когда в договор обязательного страхования включается не один человек , а несколько, которые также могут управлять данным транспортным средством. Возникает резонный вопрос – какой показатель КВС должен учитываться?

В данном случае, в расчет стоимости полиса включается наивысший коэффициент того водителя, который включен в договор. Иными словами, если в полис включен водитель, которому меньше 22 лет, либо он обладает небольшим стажем вождения, то цена страховки будет выше. Естественно, если вы хотите снизить стоимость, то такого водителя нужно исключать из договора.

Выгодно ли оформлять ОСАГО молодым водителям?

Действующий закон Российской Федерации обязывает каждого водителя оформлять полис ОСАГО , без ограничений по возрасту и стажу. Если этого не делать, то человек будет привлечен к административной ответственности в виде штрафа.

Понятно, что страховка будет значительно дороже, если присутствуют следующие факторы:

- Молодой возраст до 22 лет. В таком случае, стоимость полиса будет примерно на 60% выше, даже при наличии опыта вождения более трех лет.

- Если опыт вождения менее трех лет, но водителю большее 22 лет, то цена будет выше на 70%.

- Если же водитель, да еще и неопытен в вождении, то общая стоимость ОСАГО будет выше на 80% в сравнении с обычной платой.

Таким образом, вопрос о выгоде в принципе не стоит, потому что оформление полиса является обязательной процедурой. Таковы правила, что молодой и неопытный водитель будет вынужден заплатить большую сумму за ОСАГО.

- Сегодня очень многие страховые агенты стараются продать дополнительные категории договоров. Необходимо принять во внимание, что любой человек может приобрести ОСАГО без иных продуктов страхования.

- На данный момент можно произвести оформление страхового договора только на 3 месяца. И в таком случае сумма страховки будет разительно отличаться — клиент заплатит лишь половину общей стоимости указанной в классическом договоре. После того как пройдет 3 месяца человек легко может запросить продление страховки.

- Когда идет заключение страхового договора с агентом, можно указать один список людей, которые допускаются к управлению данным автомобилем, но после он может корректироваться. К ним можно добавлять или исключать водителей по своему желанию.

Видео на тему

- В случае, когда речь идет о машине, которой более 3-х лет, то для оформления нужно предоставить документ, гласящий о прохождении технического осмотра авто. Важно, чтобы срок ТО был действенным на момент оформления страховки (он вполне может заканчиваться уже на следующий день, но важно его действие в период оформления договора). Как проверить Технический Осмотр на подлинность .

- Каждый автовладелец может самостоятельно выбирать страхового представителя, с которым он желает оформить страховой договор.

- При оформлении неограниченной страховки отсутствует необходимость каждый раз для внесения определенных изменений прибывать лично в офис страховой компании. Еще одним плюсом является безрисковое оформление документов, а также возможность внесения в список управления авто неограниченного количества лиц.

Как рассчитывается стоимость?

Стоимость полиса ОСАГО рассчитывается по следующей формуле:

СП = КТ*КСВ*КБМ*КН*КС*КМ*КО*ТБ, где:

- КТ – числовое значение, которое присваивается региону, где зарегистрирован автомобиль. К примеру, у Сочи этот показатель равен 1,2.

- КСВ – значение этой аббревиатуры мы озвучивали ранее.

- КБМ – бонус-малус.

- КН – наличие нарушений, которые не упомянул оформитель.

- КО – коэффициент ограничения.

- КС – срок действия договора.

- КМ – количество лошадиных сил в двигателе.

- ТБ – фиксированный тариф, установленный для конкретного типа транспортного средства.

Отдельно хотелось бы поговорить о роли не только самого КСВ, но и значении скоэфициента КБМ в страховании. Как мы уже сказали, расшифровка аббревиатура означает «коэффициент бонус-малус». Это та спасительная палочка, на которую могут рассчитывать опытные водители.

Иными словами, если автовладелец провел год без аварийных ситуаций и ДТП, то этот коэффициент сразу уменьшается на 5%. Минимальное значение составляет 0,5, т.е. можно уменьшить стоимость полиса ОСАГО практически вдвое, если долгие годы водить аккуратно и без происшествий.

Что касается КВС, то этот показатель невозможно как-то изменить на момент подписания договора. КВС показатель зависит от водительского стажа, поэтому он обязательно должен учитываться в формуле при расчетах. Чтобы узнать свой КВС, нужно лишь учесть, сколько вам лет, а также каким опытом в вождении вы обладаете.

Уважаемый Сергей! Мне очень жаль что в Вашей практике не встречался ответственный страховой агент! На моей практике (не сочтите за бахвальство) было множество случаев когда приходилось и самой выезжать и на дом ко мне за консультацией приезжали, даже в деревне за копкой картошки и то застали) и консультирую я по телефону не взирая на обстоятельства и выходные дни, мне даже с места ДТП звонят раньше чем в ГИБДД). Мое самое главное правило, 1. клиент всегда прав, 2. а если клиент не прав см.пункт 1. и конечно же доверительные отношения с клиентом, а как же? без этого не куда) В больших городах - да - "крысиные бега", в маленьких же дела обстоят совсем иначе и сложнее - все друг друга знают и стоит только оступиться как тут же пойдет "молва" - туда не ходить, не обращаться и т.д. К слову сказать я работаю уже много лет, это мое детище, я его вынашивала, растила, воспитывала и сама себе создавала репутацию, так что не в моих интересах ее портить. Надо сказать что хорошее отношении и доверительное общение - это больше половина успеха. но к сожалению многие люди, да что там многие, практически 99% забывают что на них как на страхователях тоже лежит ответственность, хотя бы с правилами страхования ознакомиться. Бывает такое что приходят, ругаются, матерятся, брызжет слюной, а на деле (когда начинаешь спокойно все объяснять и выяснять) не только страховщик виноват, но и клиент где то что-то не дочитал, не до понял и т.д. и потом хоть и не извинившись, но с благодарностью, не уходят в другую компанию, а наоборот приводят своих знакомых не смотря на конфликт. На моей практике множество всяких ситуаций, бывает и я не компетентна в каких то вопросах, но меня лично это не пугает, есть телефон, специалисты, можно проконсультироваться, и главное не надо клиенту врать что ты чего то не можешь, не стыдно показать не знание какого то вопроса, стыдно не выяснить и не дать информацию. Вот на таких принципах построена моя работа, как другие не знаю, но меня лично вполне все устраивает, и главное что клиент не жалуется) Ведь он самый что ни наесть правдивый показатель моей работы). Без не довольных конечно же не обойтись не возможно быть 100% для всех хорошим, и от компании многое зависит - от ее продуктов, и платежеспособности, от квалификации сотрудников и от многих других показателей. Обидно когда тебя выбрасывают из лодки и смотрят выживешь - не выживешь, но думаю что выживу. Главное не унывать. На данном этапе нахожусь в поисках решения проблемы и вроде как уже практически все разрешилось) Главное не отчаиваться! Как ты относишься к людям так и они к тебе будут относиться, меня многие поддерживают и не скрою, мне это очень приятно.