Взяв кредит, заемщик предполагает своевременную выплату. Непредвиденные жизненные ситуации могут выбить из привычной колеи, и человек с ужасом осознает возникновение просрочки по кредитам, не зная, что делать в этой ситуации. Главное, не создавать паники и проанализировать все возможные варианты. Выход обязательно найдется!

Неплатежеспособным может стать абсолютно любой заемщик, у которого случаются проблемы на работе, сгорает жилье или кто-то из родных тяжело заболевает, и ему требуется дорогостоящее лечение. Поэтому если сегодня все хорошо, и человек полностью уверен в своих материальных возможностях, то можно брать кредит, но на всякий случай следует узнать, что такое просрочка и чем она грозит.

Банки-заемщики под просроченной задолженностью понимают определенную сумму, которую заемщик своевременно не выплатил кредитору. Как правило, после установленных сроков выплат автоматически начисляются пеня и штраф. Суммы банк устанавливает и оговаривает заранее в договоре, подписывая который желательно подробно изучить. Затем банк подает исковое заявление в суд по кредитной просрочке, а у заемщика возникает вполне резонный вопрос - что делать.

Как правило, люди, сталкивающиеся с банковской системой впервые, начинают паниковать и скрываться от сотрудников банка, не реагируют на письменные предупреждения и звонки. Такое поведение крайне нежелательно, все это лишь усугубит общую ситуацию, и у банка появится повод не доверять клиенту и быть с ним более жестким.

Заемщику нужно в любом случае поддерживать доброжелательные отношения с банком и идти на совместное решение проблемы. В первую очередь необходимо понимать, что за этим может следовать и как находят выход остальные заемщики.

Условно все задолженности банку делятся на определенные виды, попадающие под классификацию периодов просрочки. В зависимости от того, насколько проблема трудна, банк может предложить свои способы выхода из сложившейся ситуации.

Просрочка не более месяца

Самой простой и отчасти безобидной для заемщика считается задолженность, сроки которой не превышают одного месяца. В этот период обычно сами банки систематически звонят клиенту, присылают соответствующие письма о необходимости погашения возникшей просрочки по кредиту либо предлагают лично явиться в отделение.

Когда клиенту удается исправить сложившуюся ситуацию в кратчайшие сроки, это недоразумение может не отразиться на кредитной истории, и в дальнейшем заявка на кредит в данном банке будет рассмотрена положительно. Тем не менее, предусмотренные договором штрафные санкции накладываются, а на дни просрочки идет пеня. В целом суммы, конечно, мизерные, но сам факт уже неприятен, ведь банк берет таких клиентов под свой пристальный контроль.

Для решения проблемы достаточно явиться в банк и написать заявление о возможном сроке выплаты долга. Дата выплаты должна быть конкретной. Выбирается она исходя из возможностей клиента, учитывая причину, повлекшую за собой данную проблему. Четко оговаривается сумма выплаты, при наличии большой задолженности возможны частичные платежи, но только при документальном подтверждении временной неплатежеспособности заемщика.

В подобной ситуации в основном все банки идут навстречу клиентам, любые проблемы решаются с учетом интересов обеих сторон, главное, не скрываться и подготовить подтверждающие документы.

Задолженность до трех месяцев включительно

Несколько сложнее разобраться с задолженностью по кредиту, если срок неуплаты составляет три месяца. В такой ситуации лучше всего частично погашать задолженность хотя бы небольшими суммами. Дело в том, что в банках подобное предусмотрено законодательством. Если сотрудники до настоящего момента не смогли связаться с заемщиком и отыскать совместный вариант решения проблемы, то они наверняка найдут контакт с поручителями, родственниками и подадут заявление о взыскании в суд.

Когда сумма задолженности резко возрастает и достигает полумиллиона рублей, то судебного разбирательства не избежать. Небрежное отношение к обязательствам может привести к тому, что банк подаст в суд, а тот, в свою очередь, сочтет нужным наложить арест на какое-то имущество либо предложит его продать и рассчитаться с кредитом.

Если компания переложит погашение кредита на плечи поручителей, то это худший вариант для заемщика: не только финансовое «наказание» людей, пришедших однажды ему на помощь, но и испорченные личные отношения. Кроме того, когда поручители выплатят долг, они вправе подать на заемщика в суд уже о взыскании выплаченных средств и сумм судебных издержек.

Клиенту в этом случае, чтобы не усугублять ситуацию, необходимо периодически отчитываться о своей платежеспособности. Диалог с банком позволит не только выиграть время, но и договориться.

Если есть стопроцентная возможность погашения остатка от первоначально взятой суммы, то есть основной задолженности, заемщику могут снизить штрафные санкции или вообще их отменить. Пересчитаны будут проценты, сам кредит, скорее всего, продлят на определенный период, соответственно, существенно снизятся и ежемесячные платежи.

Что предлагает банк

Часто в подобных случаях банки предлагают просроченный кредит реструктуризировать. Это значит, что изменяются не только сроки, но и размеры платежей. Возможно списание частичного долга либо банальный обмен на определенный вид собственности. Но такая процедура считается реальной лишь в том случае, если у заемщика произошли конкретные изменения жизненных условий, опять-таки подтвержденные не только заявлением обратившегося, но и соответствующей документацией.

Важно, чтобы клиент ранее не был занесен в «черный список», и его кредитная история была положительной. В противном случае в кредитовании может быть отказано. Сам же процесс реструктуризации следует рассматривать положительно, ведь он основан только на интересах и возможностях клиента погашать задолженность, что не отражается на истории заемщика отрицательно.

Просрочка пять месяцев

Когда заемщику удается оставаться должником банка на протяжении пяти месяцев, то, видимо, он постоянно сотрудничал с банком и искал совместные пути разрешения ситуации. К таким клиентам банки всегда остаются снисходительными и идут на всяческие уступки, позволяя рассчитываться с кредитами исходя из возможных ресурсов. Обычно за столь долгий период должники четко оценивают проблему и, стараясь отыскать выход, находят для себя возможности поправить материальное положение и начать выплаты хотя бы в минимальных размерах.

В подобных ситуациях, главное, «не теряться»: приходить в банк по первому приглашению, предоставлять нужные документы, писать заявления о продлении отсрочки, и сотрудники финансового учреждения всегда пойдут навстречу. В противном случае такое кредитование закончится плачевно.

Шесть месяцев просрочки по кредиту

Когда просрочка по кредиту превысила полугодие, но заемщик был «активен» и весь период вел тесное общение с банком: опасаться нечего. Из банка будут продолжать приходить напоминания о долгах — это обычная формальность. По-прежнему нужно частично погашать кредит, сохранять соответствующую документацию, предоставлять письменные подтверждения своей платежеспособности. Понимая, чем грозит просрочка, стараться как можно скорее ее закрыть.

Когда проблема решается, пусть и медленно, банки и в этом случае идут на уступки. Главное, заемщику не потерять сведения о сотрудниках, с кем велись переговоры, и документы, предоставленные банком.

Просрочка - год: что делать

Сложнее приходится с большим сроком задолженности. например, нужно бить тревогу, когда просрочка по кредиту составила год и более. Что делать в таком случае, не всегда понятно. Как правило, многие начинают паниковать, прятаться от представителей банковских организаций, совершенно не думая о том, что лишь усугубляют собственное положение.

В этом случае долги по займу никуда не денутся, они стремительно растут, а банк готовит необходимую документацию в суд на клиента. Это происходит еще в лучшем случае. Куда хуже, когда банк «передает» долги коллекторам, и тогда проблема становится практически неуправляемой.

Поэтому надо идти на контакт и пробовать решить все мирным путем. Иначе трудно сказать, к чему приведет общение с коллекторами. Их манера разговаривать жесткая, а позиция - непреклонная. Трудно сказать, как себя вести и что делать, если банк подключил к «выбиванию» долгов подобные службы. Вступая с ними в контакт, необходимо помнить, что найденный выход из ситуации решит проблему в пользу заемщика. Главное, не бездействовать и принимать какие-то меры по изменению своего материального положения.

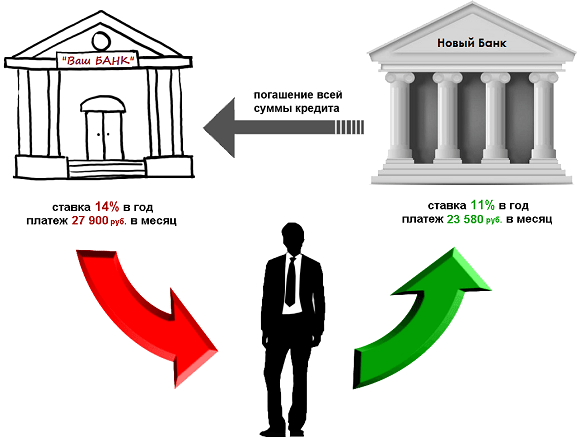

Рефинансирование кредита - быстрый выход из ситуации

Когда сроки по задолженности растянуты, проценты при этом лишь растут, а сам долг не уменьшается. Если непонятно, что делать, следует рассмотреть вариант рефинансирования. Суть в том, что заемщик для погашения этого кредита может взять другой и покрыть первый. В таком случае можно отыскать более лояльные и щадящие условия. Обратиться за помощью следует как в другой банк, так и в тот же, где осуществилось кредитование.

В случае положительного решения заемщик сильно выигрывает. Новый банковский кредит позволяет отсрочить время. Если удастся выбрать этот вариант, то возможно и снизить процентные ставки. Самое важное, что кредиторы на время «отстанут» от заемщика. Даже если у него было несколько кредитных задолженностей, то теперь будет всего лишь одна. Это самый удачный вариант в такой ситуации.

Какой банк пойдет на рефинансирование кредита

Процедура весьма распространенная, и в основном все крупные банки на нее соглашаются. Оформить подобную процедуру и погасить «напрягающие» кредиты можно в «Сбербанке России», «ВТБ 24». Оказывают данную услугу «Россельхозбанк», «Юниаструм Банк», «Бинбанк» и многие другие организации. Новый заем сразу переводится банку, в котором образовался долг, остатки средств выдаются клиенту и могут быть потрачены на его усмотрение.

Однако надо помнить, что новый кредит не снимает проблемы в целом, а лишь слегка облегчает ситуацию. Если задолженности и впредь будут образовываться, все сложности возникнут вновь. Явно подпорченная история усугубит проблему заемщика.

Нужно понимать и то, что новые условия не всегда могут быть выгодны. Чтобы не создать еще больше трудных ситуаций, лучше обратиться в какую-нибудь другую финансовую организацию. Брать новые кредиты нано осторожно, ведь сегодня легко нарваться на мошенников, в онлайн-режимах предлагающих мгновенные займы под баснословные проценты, «роя» заемщику все более глубокую долговую яму…

Можно попробовать у кого-то перезанять, выплатить банку хотя бы основную часть долга. Тогда вся процедура для заемщика резко изменится, появится возможность что-то исправить, оттянуть время, что-то перепродать.

В банковских займах нет ничего плохого. Но прежде чем взять кредит, нужно четко взвесить собственную финансовую обстановку. Рассмотреть не только свое материальное положение на данный момент, но и заглянуть несколько вперед, попытаться учесть экономическое положение страны и продумать, как это может сказаться конкретно на каждом! Сможет ли человек завтра выплачивать такие суммы и погасить кредит своевременно - решать самому человеку. Частно люди «загоняют» себя в безвыходные ситуации, лишь однажды неправильно оценив собственные силы и приукрасив возможности. При возникновении просрочки по кредитам на вопросы «что делать» и «как быть» отвечать себе, руководствуясь полученными в статье знаниями, чтобы без проблем выйти из сложившейся ситуации.

В условиях экономической нестабильности банковские учреждения вынуждены терпеть огромные убытки в первую очередь из-за инфантильности и недобросовестности заемщиков. Также этому способствует активизация деятельности Для компенсации финансовых рисков большая часть кредитных организаций устанавливает слишком завышенные процентные ставки по займам, оплачивать которые приходится добросовестным заемщикам.

Вместе с тем эксперты констатируют, что количество людей, которые взяли деньги в долг, но проявляют полную беспечность в вопросе их возврата в срок, ничуть не снизилось.

Масштабы проблемы

Так или иначе, но вопрос: «У меня просрочка по кредиту - что делать?» становится актуальным, даже если произошла задержка внесения платежа всего на один день.

Вместе с тем во многих источниках содержится информация о том, что если заемщик на 2-3 дня опоздал с платежом, то ничего страшного в этом нет. На первый взгляд, можно с этим и согласиться. Вам всего лишь придет смс-сообщение с просьбой заплатить образовавшуюся сумму задолженности, и на этом инцидент будет исчерпан. Однако никто не отнимает у банка права обращения в бюро кредитных историй, и в случае, если вы намерены подать заявку на получение нового кредита, ваша «оплошность» по первому долгу будет видна всем кредиторам. В этом случае вам действительно придется серьезно задуматься над вопросом: «У меня просрочка по кредиту. Что делать?»

Важно помнить о том, что чем быстрее вы погасите свои долги перед банком, тем менее суровыми будут для вас последствия.

Например, если вы уже полгода не платите по кредиту, то банковское учреждение, вероятнее всего, в скором времени перестанет быть лояльным к вам и начнет использовать юридические инструменты, посредством которых дело может дойти до суда. В этом случае задавать вопрос: «У меня просрочка по кредиту - что делать?» будет уже поздно. Дело может осложниться тем, что на ваше имущество будет наложен арест.

Последствия несвоевременной оплаты кредита

Итак, грозят ли проблемы за просрочку кредита и что делать в этой ситуации? Да, неприятности у заемщика могут возникнуть, причем в большинстве случаев носят они материальный характер.

Он должен будет не только оплатить проценты по займу, но и пени, которые ему начислят за несвоевременность внесения платежа. В части банковских учреждений, которые специализируются на потребительских кредитах, могут быть заоблачными и превышать размер основной задолженности.

Те, кого особенно беспокоит вопрос: «У меня просрочка по кредиту. Что делать?» должны понимать, что факт несвоевременного внесения платежа негативно отражается на кредитной истории. Что это может означать? Только то, что ваши шансы оформить новый заем на относительно выходных условиях будут близки к нулю. Ну а о программе ипотечного кредитования вы вообще можете в этом случае не мечтать.

Также заемщик будет нести все судебные расходы и издержки, связанные с рассмотрением иска о принудительном взыскании долга.

Нередко банковские учреждения продают долги коллекторским агентствам, сотрудники которых используют сильный психологический прессинг, и днем и ночью напоминая заемщикам о денежных обязательствах. В этом случае, безусловно, вопрос: «У меня возникла задолженность по кредиту. Что делать?» приобретает первостепенное значение.

Финансовым структурам просрочки не выгодны

Естественно, любое банковское учреждение не заинтересовано в просрочке, даже с целью обогащения посредством наложения штрафных санкций.

Ситуация такова, что Банк России выдвигает требования, согласно которым каждая кредитная организация должна иметь большие финансовые резервы, если речь идет о займе с просрочкой. В случае если неисполнение денежного обязательства принесет банковскому учреждению убыток, резерв его должен компенсировать. Но если материального ущерба как такового нет, то резерв - это просто страховая сумма, которая практически не приносит прибыли. Безусловно, финансовые структуры стараются сделать размер резерва как можно меньшим.

Варианты решения проблемы

Итак, что делать, если просрочил кредит? Общее положение и советы на этот счет можно свести к одному: старайтесь вносить платежи вовремя и не доводить дело до крайности. Особенно тщательно продумывайте решение о кредитовании на крупную сумму. Проанализируйте, сможете ли отдавать такой долг, если вас уволят, снизят вам заработную плату или неожиданно вы станете временно нетрудоспособны.

К сожалению, такое часто случается, надо быть к этому готовым.

Процедура рефинансирования

Обращение в суд

Заключительный этап решения проблемы с недобросовестными заемщиками - это обращение в судебные инстанции. Как правило, тяжбы по взысканию долгов длятся от нескольких месяцев до одного года. Если с юридической точки зрения кредитное соглашение оформлено правильно, то суд, вероятнее всего, примет сторону истца, ответчик рано или поздно будет обязан вернуть долг банку. Однако такой поворот событий может быть выгоден для заемщика, поскольку судебный орган может списать размер штрафных санкций, принудив ответчика компенсировать только сумму основной задолженности.

Что делать, если образовалась просрочка по кредиту в РФ в 2019 году? Ответы на возникающие у должников вопросы, санкции, порядок действий и антикризисные предложения – все это вы можете узнать, прочитав данную статью.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

Это быстро и БЕСПЛАТНО !

Большинство россиян оформляют кредит на различные нужды. Гражданин должен вовремя исполнять свои обязательства по выплате кредита, иначе банк будет напоминать ему об этой необходимости.

Если это ни к чему не приведет, начнутся различного рода воздействия на человека. Поэтому очень важно грамотно рассчитать свои силы.

Основные моменты

Как известно, просрочка по выплате кредита приводит к увеличению долга. Каждый банк индивидуально устанавливает санкции, иногда они могут достигать очень больших размеров.

Обычно происходит начисление пени или штрафов, которые могут быть в виде процентов или фиксированной суммы. Также некоторые банки повышают годовые проценты недобросовестным заемщикам.

Фото: просроченная задолженность по кредитам населения, млрд.руб

Как узнать есть ли долг

Очень важно уведомить граждан о существующей задолженности, поэтому банки предоставляют различные возможности уведомления. Например, самый распространенный способ оповещения – через смс.

На мобильный телефон клиентам банков часто приходят уведомления о зачислении средств, акциях, а также о необходимости уплаты кредита.

Также для получения информации о состоянии кредита гражданин может обратиться в любое отделение банка. Для этого нужно взять с собой паспорт и кредитное соглашение.

При личном посещении можно запросить справку о том, что у человека нет задолженности или она имеется с указанием конкретной суммы.

Еще один способ получения информации о долге – звонок в банк по горячей линии. Данные звонки в некоторых банках являются бесплатными.

О наличии задолженности можно узнать, посетив официальный сайт банка. Для этого можно зайти в свой личный кабинет или обратиться в службу поддержки.

Причины невыплат

Задолженность по кредиту возникает в результате экстренных непредвиденных ситуаций .

Это может быть:

- тяжелое заболевание заемщика или членов его семьи;

- потеря рабочего места;

- рождение ребенка или двойни и т.п.

В таких случаях заемщику не следует прятаться, нужно связаться с кредитором и объяснить ситуацию. Банки могут пойти на уступки и продлить сроки займа, отсрочить выплату долга или поменять график выплат.

Возможны случаи перекредитования, когда условия займа стали невыгодными заемщику. Если человек не стремится разобраться со своим положением, не уведомляет банк о своих проблемах, происходит начисление штрафов и навязчивые требования возврата долга.

У людей часто возникает вопрос — что делать, если образовалась просрочка по кредиту 4 месяца. Ведь именно по истечению этого срока дело передается в суд.

В случае обращения банка в суд заемщик может получить отсрочку по выплате, если причина будет признана уважительной.

К ним относятся:

- потеря работы;

- потеря трудоспособности;

- уход за больным членом семьи;

- рождение ребенка;

- изменение курса валюты.

Правовая база

Законодательно регулирование вопросов просрочек по кредитам происходит посредством:

- Гражданского кодекса РФ (статья 405 – Просрочка должника);

- Федеральный закон от 30.12.2004 г. №218-ФЗ «О кредитных историях»;

- Закон РФ «О защите прав потребителя» (статья 10).

Что делать, если образовалась просрочка по кредиту и нечем платить

В жизни любого человека случаются непредвиденные ситуации, которые могут повлечь за собой просрочку в выплате кредита. Поэтому важно определиться с последствиями, и понять, как лучше поступить.

Порядок действий

Для начала заемщику следует оценить свои возможности и понять, на какой срок возможна задолженность .

| Если заемщик знает о том, что может произойти незначительная задержка ежемесячного платежа, стоит уведомить об этом банк | При своевременной выплате штраф будет незначительный, а на кредитной истории это может и не отразиться |

| Если задержка в выплате планируется сроком около одного месяца, то заемщику в обязательном порядке нужно лично обратиться в банк и письменно изложить факт просрочки и причины | Это нужно для минимизации санкций в отношении плательщика |

| Если заемщику поступают звонки из банка, их не стоит игнорировать | Нужно спокойно сообщить планируемы срок погашения долга и выслушать предложения самого банка |

Штрафные санкции для заемщика в различных банках

Фото: пример возврата штрафа за просрочку по кредиту

Банки предусматривают различные меры против должников. Рассмотрим условия некоторые из них:

| Банк | Последствия за просрочку |

| Сбербанк |

|

| ВТБ-24 | При просрочке выплаты больше, чем на 5 дней, банк начисляет пени в размере 0,6% в день. Это обязательно отразится в кредитной истории заемщика. При увеличении срока банк также обращается в суд и коллекторские агентства. Однако он может пойти навстречу клиенту, при предоставлении веских причин невыплат |

| Альфа-банк | В этом банке штраф составляет от 2% долга в день и имеет тенденцию к возрастанию по мере увеличения суммы. Это также отражается на кредитной истории человека. Альфа-банк может взыскать залоговое имущество с гражданина или обратиться в суд, если размер задолженности возрастает |

Степень задолженности

Гражданину нужно срочно задуматься о погашении долга, если он образовался. Банк может принимать различные решения в отношении должников. В основном они зависят от срока просрочки.

Не больше 5 дней

Просрочка по кредиту от трех до пяти дней почти не несет последствий. В таком случае банк уведомляет о просрочке с помощью смс или звонков. Также имеется возможность прибавки неустойки (300-700 рублей) или процентов.

Однако такие задержки на несколько дней могут негативно повлиять на кредитную историю. Еще один вид последствий – взыскание долга досрочно. Это бывает очень редко, и следует обращать внимание на подписанное соглашение.

Обычно задержка на несколько дней происходит из-за забывчивости и невнимательности. Поэтому лучшим решением будет заблаговременное перечисление платежа.

1 месяца

Просрочка платежа на один месяц сразу отразится на кредитной истории. В таком случае заемщику будет поступать множество звонков от банка с вопросами о сроках погашения задолженности. Также письма о просрочке могут поступать родственникам заемщика.

Такая длительная просрочка, скорее всего, зависит от внешних обстоятельств, поэтому лучше известить банк о задержке платежа.

Некоторые банки в таком случае не налагают штраф, для этого заемщику нужно написать соответствующее заявление описанием проблемы.

Важным моментом будет при поступлении звонков от банка называть сотрудникам конкретные даты оплаты долга. Внесение суммы в назначенный срок положительно скажется на отношениях между заемщиком и банком.

Более 2 месяцев

Просрочка более двух месяцев влечет за собой серьезные проблемы. В таком случае заемщику сложно будет справиться с долгом самостоятельно.

Безусловно, при таком сроке человеку будут звонить из коллекторских агентств. Заемщику не стоит избегать разговоров, нужно идти на контакт с банком и быть уверенным в своих правах.

Моральное давление и запугивание заемщика и его родственников непросто выдержать, в таком случае необходимо твердое самообладание. Стоит помнить, что сотрудники выполняют свои обязанности.

Заемщику стоит обратиться в отделение банка, описать свою проблему и выслушать предложения. В основном в таком случае предлагают погасить задолженность единовременно и отменить накопившиеся штрафы.

Также возможны случаи отсрочки платежа, продление срока или снижение ставки по кредиту. В любом случае мирное решение вопросов задолженности не отразится отрицательным образом на истории кредитов заемщика.

Срок исковой давности

По закону срок исковой давности составляет три года. После прохождения этого рубежа претензии банка считаются незаконными.

В этом случае клиент попадает в черный список и не обслуживается в банках в течение 15 лет. Стоит ли упоминать, что кредитная история становится испорченной.

Срок исковой давности может быть продлен в случае, если заемщику были предоставлены кредитные каникулы, и он продолжил финансовые отношения с банком.

Лучшие антикризисные предложения 2019 года

| Банк | Условия предоставления кредита |

| ВТБ Банк Москвы |

|

| Тинькофф Банк |

|

| Совкомбанк |

|

| Ренессанс Кредит |

|

Фото: динамика просроченной задолженности в РФ

Таким образом, при оформлении кредита человеку нужно правильно рассчитать свои силы и возможности.

Согласно данным Минфина, на 2016 год в России насчитывается более 40 млн должников перед банками. Другими словами, каждый третий имеет перед кредитными организациями неисполненные обязательства. При этом лишь 8 млн из них могут исправно выплачивать заем. Цифры неутешительные. С каждым годом растет и число просроченных кредитов. Что делать и чем чревата задержка в выплатах - читайте в нашей статье.

Что считается просрочкой по кредиту

Задолженность считается просроченной с момента истекания сроков ее погашения. Т.е. если обязательная выплата кредита намечена, например, на 25.06, то уже 26.06 платеж будет считаться просроченным. С этого дня начнутся начисления пеней и процентов, которые указаны в договоре займа.

Краткосрочная просрочка от 1 до 3 месяцев

Как бы грозно не звучала интерпретация просрочки, вряд ли какой банк начнет преследовать своего должника уже на следующий день. Но задержка платежей от одного до трех месяцев уже повод для беспокойства. В этом случае, как правило, банк подает сигнал собственной службе безопасности. Тут вступают «в игру» злобные сотрудники call-центра кредитного отдела. В их обязанности входит, мягко говоря, надоедать клиенту и его родственникам.

Человек не должен поддаваться эмоциям и действовать адекватно, спокойно реагируя на поступающие звонки. Важно не игнорировать обращения и показывать свою открытость для решения возникшей проблемы. Вполне возможно, что удастся прийти с банком к компромиссу. Например, реструктуризировать задолженность и начать гасить ее хотя бы малыми частями. Если на человека продолжают давить и не собираются идти на встречу, а возможности оплатить долг полностью нет - это прямая дорога в суд. Хотя такой вариант развития ситуации маловероятен, ведь банку это не выгодно.

Просрочка год и более

Самое тяжелое начинается уже через 3-6 месяцев с момента просрочки выплат. На этом этапе, если платежи так и не начали поступать, банк принимает более жесткие меры. Шаблонный прием - обращение к . Хотя в настоящее время это незаконно, за исключением случаев, когда заемщик добровольно дал свое согласие на это.

Есть правила, которые регламентируют , но на деле все обстоит далеко не так. Несмотря на запреты, они нарушают все границы и звонят когда угодно и кому угодно, осыпая оппонентов угрозами. Бояться их не надо, в этом случае закон на стороне должника. Если до клиента банка добрались «серьезные дяди», преследуют и угрожают, первому следует обратиться в правоохранительные органы с соответствующим заявлением.

Более того, если человек не давал свое согласие на передачу долга третьим лицам и данный пункт отсутствует в договоре - он может подать в суд и на сам банк. Такие неправомерные действия со стороны кредитной организации должны быть пресечены.

Проблема решается куда быстрее, если заем брался под залог имущества. Тогда кредитор потребует реализации последнего и полной выплаты . После всех обязательных процедур по продаже дело закрывается. Но с нецелевыми займами все несколько сложнее.

Такого понятия, как допустимая просрочка, просто нет. Она либо есть, либо отсутствует. На действия банка влияет лишь длительность просрочки. За 1-4 дня никто не будет принимать меры по взысканию долга. А вот за месяц и выше могут начать организацию процедур, о которых было упомянуто выше.

Правда, некоторые условия могут быть прописаны в . Например, с какого дня начнется начисление штрафных процентов и пеней. Чтобы не платить за пару дней просрочки, лучше заранее предупредить банк о возможной задержке платежа.

Максимальная просрочка по кредиту

Как и допустимой, максимальной просрочки нет. Чем дольше не оплачивается кредит, тем злее становятся сотрудники банка, и тем жестче меры по взысканию. Однако именно здесь стоит упомянуть о сроке исковой давности.

Сразу оговоримся, речь не идет о мошенничестве, но таков закон. А именно, согласно ст. 200 ГК РФ , срок исковой давности составляет 3 года. В течение этого времени банк может подать заявление в суд на заемщика за невыплату долга. Если этого не произошло, то долг должен быть аннулирован.

Заем может кануть в небытие и по другой причине. Например, если после суда должника не смогли найти приставы - долг списывается спустя 3 года. В теории звучит очень даже неплохо, но на деле исполнить это сложно.

Заемщик должен просто испариться. Не оставлять следов, по которым приставы могут отыскать свой объект, практически невозможно. Ведь для жизни нужны деньги, а чтобы их заработать требуется работа. К тому же выезжать тоже никуда нельзя. Нюансов много, и все это довольно сложно, поэтому куда проще прийти к компромиссу.

Возможные действия банка и их права прописаны в статье 14 №353-ФЗ от 21.12.2013 «О потребительском кредите (займе)». В случае просроченного платежа, кредитор имеет право потребовать с должника полного возврата займа в досрочном порядке. При этом необходимо выплатить все установленные банком проценты.

Но как бы устрашающе это не звучало, закон не так жесток к уклонившимся от выплат. Кредитор, желающий получить свои деньги раньше срока, должен установить приемлемую дату выплаты, чтобы не «загнать» должника в угол. При этом, если банк примет подобное решение, то перед этим он обязан известить своего «подопечного» соответствующим уведомлением. Сроки досрочных выплат не должны быть меньше, чем 60 дней с момента отправки извещения.

Однако стоит отметить, что банку не совсем это выгодно. Куда удобнее ему приступить к начислению штрафов, пеней и прочих процентов, предусмотренных договором. Особенно применимо это в том случае, когда человек пропускает платежи лишь время от времени.

Не стоит забывать, что в банках работают такие же люди, которые вполне могут войти в положение. Если не затягивать проблему до критического состояния, то всего этого можно избежать. Если клиент понимает, что в конкретном месяце он , ему следует обратиться в банк. Во время визита подробно объяснить ситуацию и попросить отсрочки по платежу. Это позволит избежать начисления процентов и пеней.

Если человек продолжит игнорировать свои обязательства, банк может обратиться в суд. Последний, естественно, вынесет решение в пользу кредитора и установит меры, которые помогут взыскать долги с неплательщика.

Нередко дело доходит до судебных приставов, которые на законных основаниях могут лишить заемщика его имущества. Конечно, все в пределах разумного. Никто не забирает лишнего, все исключительно в размере суммы кредита.

Но у суда есть и положительные стороны, даже для клиента банка. Основная часть банков в активном стремлении заработать на всем «что движется» порой заходит за черту разумного. Это, в первую очередь, выражается в завышенных процентах по кредиту в случае просрочки. Буквально за пару месяцев сумма выплат может достичь небывалых высот и стать непосильной ношей для заемщика. И вот тут на помощь последнему приходит судья. Согласно статье 333 ГК РФ , процентная ставка по неустойке может быть уменьшена.

Однако, это касается исключительно штрафных взысканий. Основные процентные начисления по кредиту остаются неизменны. Если деньги взяты, пусть даже под огромные проценты, их придется выплатить. Это обусловлено тем, что заемщик изначально дал согласие. Поэтому так важно осознанно идти на подписание договора, и при возможности искать более выгодные условия.

Права сторон и возможные варианты решения на законодательном уровне оговорены в №353-ФЗ «О потребительском кредите (займе)». Некоторые ситуации, например, снижение неустойки, срок исковой давности и т.п. оговорены в Гражданском кодексе Российской Федерации . При необходимости можно обратиться и к нему для разрешения проблем.

Но следует ясно понимать, что со стороны банка работают профессиональные юристы, а во всех законах имеются «лазейки». Неподготовленный человек вряд ли сможет за пару дней изучить кодекс «по делу». Поэтому, в случае надобности, лучше обратиться к профессионалам, которые объяснят, как правильно трактовать и применять ту или иную статью. В наши дни существуют благотворительные организации, работающие на безвозмездной основе, которые помогают людям, попавшим в долговую яму. Не нужно стесняться просить о помощи, в противном случае финансовая петля начнет затягиваться сильнее.

В первую очередь, если у клиента возникла просрочка по кредиту, не нужно прятаться от банка. Следует отвечать на его звонки, говорить спокойным тоном и показывать готовность к решению проблем. Важно объяснить, чем именно вызваны задержки в выплатах. Как правило, если причина уважительная, например потеря работы, то банк идет на уступки и проводит реструктуризацию. Очень понимающие банки могут устроить «кредитные каникулы» на определенное время, пока человек не устроится на новую работу.

Если кредитная организация не идет навстречу и продолжает начислять огромные штрафные проценты, клиент вправе подать исковое заявление. Правильно аргументировав свою позицию перед законом, человек имеет все шансы на снижение процентов за просрочку и, возможно, на пересмотр сроков выплат.

Чтобы увеличить шансы на победу в суде, следует подготовить неоспоримые доказательства причин, которые привели к нынешней ситуации. Но, как правило, не в интересах банка доводить дело до суда, поэтому он старается решить дело мирным путем. В этом случае решение одно - действовать по всем правилам соглашения, которое было достигнуто между сторонами.

Как правильно оплачивать просроченный кредит

Банковская система устроена таким образом, что основная часть выплаты, особенно первое время, направлена на погашение процентов. Правильная оплата просроченного кредита происходит согласно принятому решению сторон (соглашению). Если просрочка была небольшая (несколько дней), то следует позвонить в банк и уточнить, какую сумму необходимо внести. Все выплаты нужно согласовывать с банком, чтобы в последующем не возникло сюрпризов.

- Если вы видите, что ваши права нарушаются - не бойтесь подавать на кредитора в суд.

- Не прячьтесь от банка, это только усугубит ситуацию.

- Делайте все, чтобы предотвратить проблему. Уточните заранее у банка, как быть, если возникнут ситуации с кратковременными просрочками.

Приветствую! Читали свежую новость об упрощенном взыскании долгов с физлиц? Просрочку по банковским кредитам теперь можно взыскивать без суда на основании исполнительной надписи нотариуса. Райффайзенбанк, «Русский стандарт», ХКФ-банк, ВТБ24, Росбанк и Сбербанк уже включают этот пункт в кредитные договора.

Перевожу на человеческий язык: изъять имущество должника в пользу кредитора теперь можно без суда. Есть исполнительная надпись нотариуса – банк может напрямую обращаться к судебным приставам для взыскания долга. Правда, новый механизм работы с должниками касается лишь потребительских кредитов с просрочкой от двух месяцев.

В очередной раз поднимаю на блоге актуальную тему просрочки… Как решить проблему с просроченной задолженностью? Просрочка по кредиту что делать, и чем она грозит заемщику?

Во-первых, «забывчивого» заемщика банки наказывают рублем. Все российские кредиторы применяют штрафные санкции с первого дня просрочки. Размер и методика расчета штрафов и пени детально расписаны мелким шрифтом в кредитном договоре. К сожалению, мало кто из заемщиков внимательно изучает этот пункт перед подписанием документов.

Существует четыре формы штрафов:

- Процент от суммы просрочки за каждый день. Многие крупные банки России (Сбербанк, Альфа-Банк, ВТБ24) практикуют именно этот способ

- Фиксированная сумма штрафа за факт просрочки (например, 500 рублей единоразово)

- Фиксированные штрафы нарастающим итогом. Условно говоря, за первую просрочку заемщик должен заплатить 500 рублей, за вторую – 700 рублей, за третью и последующие – по 1000 рублей

- Штраф в виде процента от суммы общего остатка по кредиту (за каждый день просрочки или раз в месяц). Россия такой вариант наказания почти не использует (как и другие страны бывшего СССР: Украина, Беларусь, Казахстан и другие)

Зато многие российские банки применяют комбинированную схему штрафов. Например, пеня за каждый день просрочки плюс единоразовый штраф.

Примеры штрафов за просрочку

Предупреждаю, реальные цифры могут быть чуть другими. Банки крайне неохотно публикуют детальные условия штрафных санкций в открытом доступе. И по факту увидеть их можно лишь в кредитном договоре (пригодится и любой банковский форум).

Но порядок цифр и условия начисления штрафов будут примерно теми, что я привожу ниже. Почти все банки из списка применяют штрафные санкции не к остатку долга, а к сумме просроченного платежа!

Итак, Альфа-Банк взимает 2% от суммы за каждый день просрочки.

По потребительским кредитам банк Хоум Кредит «включает счетчик» с 10 дня просрочки: 1% от суммы за каждый день. Пеня по кредитке начисляется по-другому: на 15 день просрочки с заемщика взимается 300 рублей, на 25 день – еще 500 рублей, через 10 дней – еще 800 рублей. За 60 дней и последующие месяцы к сумме штрафов добавляется еще по 800 рублей.

В Кредит Европа Банке пеня составляет 15% от ежемесячного платежа, но не меньше 300 рублей.

Банк «Русский стандарт» тоже практикует систему «поэтапных» штрафов. Первая просрочка по кредиту обойдется заемщику в 300 рублей, вторая – в 500, третья – в 1000, а четвертая – в 2000 рублей.

В Сбербанке каждый день просрочки будет «стоить» 0,5% от суммы просроченного платежа.

Что нельзя делать, если просрочка по кредиту уже есть?

Худшее, что можно сделать – ждать, пока ситуации «рассосется» сама собой. Постарайтесь вносить хоть какие-то платежи по кредиту, так как не платить совсем – это гарантированный проигрыш.

Все равно не стоит:

- Тянуть с визитом в банк до последнего дня платежа по графику

- Прятаться от кредитора (например, не отвечать на звонки)

- Отказываться платить по обязательствам в письменной или устной форме.

Что можно сделать?

Договориться с банком о реструктуризации

Любой банк заинтересован в том, чтобы заемщик полностью рассчитался по своим обязательствам. Это гораздо выгодней, чем отбирать и продавать залог, передавать долг коллекторам или обращаться в суд.

Нужно обязательно договариваться с банком о . Ну, или хотя бы попытаться…

Перед встречей с кредитным менеджером или руководителем отделения стоит подготовить пачку документов. Речь о косвенных или прямых доказательствах того, что Вы пока не можете погашать кредит на прежних условиях.

Примеры документов:

- Свидетельство о рождении ребенка

- Копия трудовой книжки с отметкой об увольнении

- Медицинская справка о серьезной болезни или дорогостоящей операции

- Свидетельство о смерти созаемшика или близкого родственника, если за их счет частично погашался кредит

Не факт, что банк согласится на реструктуризацию задолженности, но попробовать все-таки стоит. Вариантов может быть несколько. Имейте в виду, что каждый из них лишь временно облегчает заемщику жизнь, но увеличивает размер конечной переплаты.

На какие уступки может пойти банк?

- Увеличить срок погашения (уменьшается ежемесячный платеж)

- Предоставить «кредитные каникулы» (в течение полугода-года заемщик будет платить только проценты)

- Пересчитать валюту кредита с иностранной на национальную

Обратиться в суд

Бояться суда заемщику не стоит. Судебная процедура, скорее, облегчит, а не усложнит ему жизнь.

Во-первых, с момента рассмотрения дела будет приостановлено начисление штрафов и пени по неуплаченным взносам.

Во-вторых, даже если суд примет решение в пользу банка, сумму долга поделят на большее количество платежей. По сути, решение суда заставит банк пойти навстречу должнику и реструктурировать задолженность. Иногда после суда заемщик должен будет выплачивать только основную сумму долга.

Интересная статистика.

В суд на должников часто подают крупные банки с большим штатом юристов: Сбербанк, Газпромбанк, ВТБ24, Хоум Кредит, Альфа-Банк, Райффайзенбанк. «Собственными силами» пытаются обойтись банки с мощными службами по работе с проблемной задолженностью: ОТП Банк, Тинькофф Банк, «Русский стандарт».

Как вести себя на суде?

Для начала – ни в коем случае не отказываться от участия в процессе! Чтобы выиграть дело (или хотя бы добиться смягчения условий погашения), Вам понадобится:

- Консультация и помощь опытного юриста

- Документы, подтверждающие ухудшение финансового состояния

- Документы, подтверждающие сделанные по кредиту выплаты (чеки, квитанции)

- Доказательства того, что Вы обращались в банк с просьбой о реструктуризации и получили отказ.

Важный момент! Если кредит Вы перестали погашать «просто так» без уважительной причины, выиграть дело в суде невозможно! Но, как правило, вмешательство суда заставляет банк пойти на уступки заемщику.

А как Вы решали проблему просрочки по кредиту? Подписывайтесь на обновления и делитесь ссылками на свежие посты с друзьями в соцсетях!