Общие правила заполнения авансового отчета таковы:

- Отчет составляется в течение 3 рабочих дней с момента:

- истечения срока, на который выданы средства, указанного в заявлении работника о выдаче денег под отчет;

- выхода сотрудника на работу, если срок, на который выданы деньги, истек в период его болезни или отпуска;

- возвращения работника из командировки.

За нарушение срока работника можно наказать материально.

«Работник опять задержал первичку? Накажите рублем» .

- Отчет оформляется по унифицированной форме АО-1 или по форме, принятой организацией.

Скачать бланк отчета вы можете у нас на сайте — см. «Унифицированная форма № АО-1 — авансовый отчет (скачать)» .

- Заполняется совместными усилиями работника и бухгалтера.

- Утверждается руководителем.

- В качестве приложений к отчету обязательны документы, подтверждающие понесенные работником расходы — чеки, счета, билеты и т. п.

Как правильно заполнить авансовый отчет

Авансовый отчет условно можно разделить на 3 части:

- Первую (лицевую) часть заполняет бухгалтер. Здесь отражаются реквизиты документа (его номер и дата), сведения об организации и подотчетном лице, о выданном ему авансе, сводная информация об израсходованных средствах и бухгалтерских счетах, на которых отражается их движение и списание, а также сведения о выдаче работнику перерасхода или о получении от него неиспользованного аванса.

- Вторая часть — это отрывная расписка о принятии отчета к проверке. Бухгалтер ее заполняет, отрезает и выдает подотчетнику.

- Третья часть документа (оборотная сторона формы АО-1) заполняется коллективно. Подотчетный работник построчно отражает в ней реквизиты документов, которыми он подтверждает осуществленные им траты, а также сумму расхода «по отчету». А бухгалтер проставляет сумму, принятую к учету, и бухсчет, на который «повесит» расход.

Подписывают отчет работник, бухгалтер и главный бухгалтер. Затем он передается руководителю на утверждение — соответствующий гриф есть на лицевой стороне документа.

ОБРАТИТЕ ВНИМАНИЕ! Авансовый отчет может составляться не только в бумажном, но и в электронном виде.

Подробнее об этом см. в статье «Авансовый отчет можно подписать электронной подписью» .

Авансовые отчеты в 2019 году: где посмотреть пример и бесплатно скачать образец заполнения

Изменений по авансовым отчетам в 2019 году (равно как и в 2017-2018 гг.) не было - этот документ по-прежнему обязателен для заполнения. Если авансовый отчет составляется в электронной форме, необходимо использование электронной подписи всеми сотрудниками, участвующими в его заполнении (письмо Минфина от 20.08.2015 № 03-03-06/2/48232).

Ознакомиться с примером и образцом заполнения авансового отчета вы можете на нашем сайте. Рассмотрим условный пример.

Допустим, 21.01.2019 ООО «ИКС» выдало своему сотруднику Смирнову О. Д. деньги в размере 20 000 руб. на приобретение 5 картриджей для принтеров. Неиспользованных авансов за ним не было. Покупка была совершена в тот же день, а отчет работник представил на следующий день, т. е. 22 января.

Работник потратил всего 18 950 руб. (НДС покупка не облагалась т. к. продавец применяет УСН). Неиспользованные средства в размере 1 050 руб. он вернул в кассу сразу при сдаче отчета в бухгалтерию.

Приведем образец заполнения авансового отчета для данной ситуации.

При выдаче подотчетных денежных сумм на предприятии работнику возникает необходимость в составлении авансового отчета.

Рассмотрим, каков порядок оформления такого документа действует в 2019 году, чтобы не нарушать законодательства и не нарваться на претензии от проверяющих структур.

Обязанность подотчетного работника – представить в установленные сроки отчет и документы, что могут обосновать понесенные расходы.

Но при подготовке такой отчетности стоит придерживаться четких правил, что устанавливаются не только законодательством России, но и руководителем компании посредством утверждения локальных документов.

Общие моменты

Авансовый отчет – один из документов, составляемых на предприятии, при подготовке которого стоит придерживаться законов.

Разберемся, в каких нормативных документах дано определение и на какие положения законодательства необходимо опираться бухгалтерам и подотчетным сотрудникам фирмы.

Что это такое?

Под авансовым отчетом понимают тип бухгалтерского документа, что необходим для отчета сотрудника компании о расходовании денег на приобретение товара, услуг, работ.

Такой документ должен предоставляться бухгалтеру вместе с документацией, что подтвердит обоснованность понесенных затрат.

Авансовые же суммы могут выдаваться только при издании , в котором есть перечень подотчетных лиц, отражены сроки, цели, на которые могут выдаваться деньги, их размер.

Назначение документа

С помощью авансового отчета работниками компаний предоставляется подтверждение израсходованных сумм, что ранее выдавались по приказу работодателя.

Как правильно заполнять авансовый отчет?

Авансовые отчеты заполняются работниками, которым выдавались целевые средства организацией. Передается заполненный бланк сотруднику бухгалтерии предприятия, его проверяют и подписывают уполномоченные лица.

Все оставшиеся средства подотчетный сотрудник должен вернуть в кассу компании по в соответствии с утвержденными правилами.

Сумма сверх предусмотренного лимита выдается по . На базе авансовых отчетов списывают деньги, выданные подотчет.

Унифицированная новая форма бланка (АО-1)

Используют регламентированную форму первичной учетной документации АО-1 (ОКУД 0302001), что принята правительством (в соответствии с ).

Применим такой бланк для учета денег, что выдаются лицу, что считается подотчетным, на хозяйственные или иные затраты.

После утверждения составленного бланка авансового отчета, бухгалтер его списывает и проводит в бухучете.

При необходимости осуществляется возмещение расходов сверх лимитов. Такой документ стоит составлять в одном экземпляре на бумаге или в электронном виде.

Чтобы не допустить этого, выясним, когда стоит представить отчет руководству и сколько такие бланки должны храниться на предприятии.

Сдачи в бухгалтерию

Лицо, что получило подотчетные деньги, должно в течение 3 дней после окончания сроков, которые они выданы, подать отчет. Все сроки предоставления документации устанавливает руководитель предприятия.

Такие особенности рассмотрены в п. 11 правил ведения всех кассовых операций в России, что были принят .

Подается отчет:

Хранение в организации

Период, в течение которого авансовые отчеты будут храниться, установлен законодательством Российской Федерации.

Есть одно «Но» — таких сроков 3. документацию со сведениями о сроках хранения можно разделить на такие группы:

- налоговые (при расчете налоговых платежей);

- бухгалтерские.

Сроки оговариваются в таких положениях:

Компания должна обеспечить сохранность таких документов, предусмотреть безопасные условия.

При смене руководства документы должны передаваться в соответствии с правилами, прописанными в локальных документах предприятия ().

Основным источником является , где указано, что отчет должен храниться не менее 5 лет (подпункт 4 п. 4 второго раздела).

Наличие документов, подтверждающих расходы

Если нужно направить работника в командировку, оформляются такие справки:

- документ, что подтвердит направление работника в ;

- в фирмы.

После того, как будет предъявлено приказ и будет составлено расходный кассовый ордер, подотчетное лицо получает деньги из кассы.

Если такой сотрудник будет тратить выданные средства, он должен собраться справки, что подтвердят расходы.

| Он не считается разновидностью первичной документации, но налоговые работники при проведении проверок могут его затребовать, поскольку им подтверждается фактическая оплата. На чеках должна стоять четкая печать, все сведения должны быть читаемыми. Если такой документ не будет представлен, затраты можно принимать при наличии других справок. То есть, допускается предоставление авансового отчета без кассового чека в 2019 году | |

| Бланк строгой отчетности | При проверке такого документа будет проверяться, правильно ли он составлен и использована ли установленная форма.

На нем должны отражаться такие данные:

|

| Которые не имеет унифицированной формы. Как оформить по чекам израсходование сумм?

В обязательном порядке нужно отражать такие сведения:

Указание номера и печати не обязательное требование |

|

| Накладные | |

| — | |

| Чеки кассовой техники | — |

| Платежные документы | По приходным кассовым ордерам |

После возвращения командированный работник представить авансовый отчет и сопутствующие документы в бухгалтерию.

Если сотрудник расходует больше денег, причем не оправданно, излишняя сумма из авансового отчета вычитается из прибыли такого работника.

Все справки оформляются согласно требованиям, прописанным в законодательных документах. Если нарушить их, вас ожидают претензии от представителей налоговых структур, штрафы.

Часто задаваемые вопросы

Есть ряд нюансов, о которых стоит помнить компаниям, которые практикуют выдачу подотчетных средств своему персоналу.

К примеру, не все знают, как быть с нумерацией авансовых отчетов, какие особенности составления документа на хозяйственные потребности. Новички также допускают ошибки при заполнении бланка в программе 1С.

Как сделать АО на хозяйственные нужды?

К примеру, работнику выдаются деньги на хозяйственные нужды в кассе. Он ставит подпись в .

После выполнения задания представляется акт выполненных работ, что подписывается комиссией. Должна ли бухгалтерия дать документ, что подтвердит закрытие аванса?

Но для получения суммы подотчет все работники должны написать заявление, в котором отражаются такие данные:

- размер суммы;

- период, на который получаются средства;

- дата;

- подписи руководства.

Раньше директор проставлял на каждом сумму и сроки. В 2019 году такие сведения можно набирать на персональном компьютере.

От руководителя требуется только поставить подпись. Образец заявления:

Если работник не отчитается по средствам, что были выданы подотчет ранее, он не имеет права получить другую сумму.

Право производить перечисления на расчетные счета подотчетных средств появилось после утверждения .

Для перечисления на карту нужно:

- Поставить отметку в бухгалтерской документации отметку о том, что наличность из кассы перечислена на карточку работника.

- Получить от сотрудника заявление с такой же отметкой и реквизитами счета.

- должно содержать отметку о том, что средства являются подотчетными.

- В учетной политике бухгалтерии разрабатывается и закрепляется бланк авансовых отчетов, где будет пункт для отражения денег, что перечисляются на карточку.

- Попросить работника сохранить слип после того, как будет производиться оплата.

Наличные средства теперь также должны отражаться в налоговом и бухгалтерском учете:

Допускается отражение подотчетных денег, что перечислены на корпоративные карты. Пишется заявление в свободной форме, руководителем издается приказ.

Помните, что не нужно списывать подотчетные суммы по налогу на прибыль до тех пор, пока работником не будет представлено авансовый отчет со всеми необходимыми документами.

Не стоит также начислять страховые взносы и удерживать налог на доход физического лица. Может включаться НДС в авиабилетах. В остальном же просто следуйте простым правилам.

Под отчет (или) подотчет - как правильно называются денежные средства, выдаваемые сотрудникам для решения тех или иных производственных задач? Как оформить авансовый отчет? Можно ли выдавать денежные суммы под отчет сторонним лицам? Ответы на все этим вопросы вы найдете в данной статье.

Кому можно выдавать суммы под отчет

Для решения каких-либо производственных задач работодатель может выдать денежные средства своему работнику. Поскольку за эти денежные средства работнику нужно отчитаться, представив работодателю авансовый отчет, то считается, что они выданы под отчет.

До 2014 года было принято, что получать под отчет наличные деньги следовало только из кассы работодателя и сделать это могли только его штатные работники.

С 2014 года ситуация изменилась:

- Работодатели получили возможность выдавать денежные суммы под отчет безналичным путем с помощью перевода на банковскую карту сотрудника (его лицевой счет). Это подтвердил Минфин в своем письме от 25.08.2014 № 03-11-11/42288.

- Теперь подотчетными лицами также могут быть и внештатные сотрудники, работающие по гражданским договорам. Они в п. 5 указания Банка России от 11.03.2014 № 3210-У также именуются работниками.

Нелишним будет также установление работодателем перечня лиц, которые могут получать денежные суммы под отчет. Такой перечень утверждается приказом руководителя предприятия или приводится в учетной политике.

Лица, получившие деньги под отчет, должны составить авансовый отчет на потраченные ими денежные суммы, а также предоставить первичные документы, доказывающие расходы. Это правило осталось без изменений.

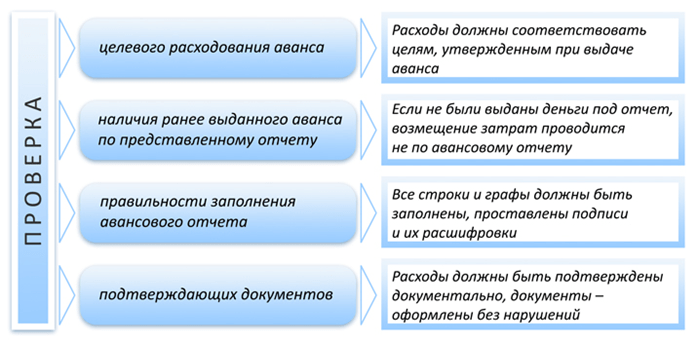

Проверка бухгалтером авансового отчета

- Окончания срока, на который ему были выданы наличные деньги. Он указывается либо в утвержденном руководителем заявлении лица на выдачу средств под отчет, которое до 19.08.2017 было единственным документом, дававшим право на получение денег, либо в распоряжении руководителя, с 19.08.2017 (указание Банка России от 19.06.2017 № 4416-У) ставшем самостоятельным документом, на основании которого могут быть выданы подотчетные суммы.

- Возвращения ответственного лица из командировки, выхода на работу после отпуска или болезни, если срок сдачи отчета закончился в этот период.

Заявление должно иметь визу руководителя предприятия о разрешении выдачи под отчет денежных сумм.

Предприятие вправе устанавливать свой срок предоставления авансовых отчетов в бухгалтерию. Его необходимо отразить во внутренних локальных актах, например, в своей учетной политике или положении о командировках.

Авансовый отчет составляется подотчетным лицом по форме АО-1. Можно также использовать самостоятельно разработанный и утвержденный на предприятии бланк. Он должен не противоречить требованиям закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ в части обязательных реквизитов первичного учетного документа.

На оборотной стороне отчета формы АО-1 работник построчно перечисляет произведенные им расходы, указывая реквизиты оправдательных документов и суммы. Оправдательные документы нужны для каждой из строк и могут быть представлены любыми документами, содержащими указание на факт осуществления оплаты по ним.

Скачать бланк авансового отчета можно на нашем сайте по ссылке .

Бухгалтер проверяет правильность внесения в авансовый отчет сумм по представленным оправдательным документам, при необходимости делает их разбивку, проставляя счета бухгалтерского учета. Лицевая сторона отчета также заполняется бухгалтером. Подотчетному лицу выдается отрывная расписка о сдаче авансового отчета.

Неиспользованные подотчетные суммы должны быть возвращены работником в кассу предприятия. Однако если работник не вернул остаток неизрасходованных по сданному авансовому отчету средств, с 19.08.2017 это не служит основанием для невыдачи ему денег под очередные расходы.

В случае оправданного перерасхода (работник израсходовал больше, чем было выдано, и это согласовано руководителем) денежные суммы возмещаются подотчетному лицу. Всего на авансовом отчете должно быть 4 подписи: подотчетного лица; бухгалтера, проверившего отчет; главного бухгалтера и руководителя, который его утверждает.

Образец заполнения авансового отчета вы сможете увидеть в материале .

Бухгалтерский учет авансовых отчетов

Рассмотрим некоторые бухгалтерские проводки по учету авансовых отчетов.

Пример

ООО «Загадка» под отчет из кассы выдало своему штатному сотруднику наличные средства в размере 50 000 руб. на хозяйственные расходы (приобретение строительных материалов). Авансовый отчет был сдан работником в установленный на предприятии срок, расходы подтверждены документально. Сотрудник израсходовал 38 000 руб., в том числе НДС 5 797 руб. Оставшиеся наличные деньги были возвращены им в кассу предприятия.

В бухгалтерском учете будут сделаны следующие записи:

- Дт 71 Кт 50 - выдача из кассы под отчет сотруднику по расходному кассовому ордеру суммы 50 000 руб.

- Дт 10 Кт 71 - оприходованы приобретенные подотчетным лицом строительные материалы по товарной накладной на сумму 32 203 руб.

- Дт 19 Кт 71 - выделен НДС по приобретенным материалам в сумме 5 797 руб.

- Дт 50 Кт 71 - возвращены в кассу предприятия по приходному кассовому ордеру неиспользованные подотчетным лицом денежные средства на сумму 12 000 руб.

- Дт 68 Кт 19 - НДС в сумме 5 797 руб. принят к возмещению из бюджета (в случае наличия счета-фактуры от поставщика и выделения суммы НДС отдельной строкой в кассовом/товарном чеке, приходном ордере).

- Дт 91 Кт 19 - НДС в сумме 5 797 руб. списан на прочие расходы предприятия (в случае, если он не может быть принят к возмещению из бюджета из-за отсутствия счета-фактуры).

Более подробно о правилах отражения НДС по авансовым отчетам читайте в статье .

Итоги

Авансовый отчет представляет собой свод информации о полученных сотрудником денежных средствах, израсходованных из этих средств суммах и оставшемся неиспользованным остатке денег (или их перерасходе). Каждая из израсходованных сумм подтверждается своим оправдательным документом, на основании которого бухгалтер делает соответствующую бухгалтерскую проводку или проводки, если сумма требует разбивки (например, при выделении НДС или разделении суммы, оплаченной одновременно за материалы и за услуги).

Авансовый отчет – такой привычный и простой на первый взгляд документ, но тем не менее при работе с ним у пользователей программы 1С:Бухгалтерия 8, редакция 3 частенько возникают различные вопросы. В нашей новой статье мы рассмотрим, где найти, как заполнить этот документ и какие проводки он делает.

Итак, начнем с того что, как правило, сначала мы выдаем деньги подотчетному лицу либо из кассы, либо переводим с расчетного счета. Для корректной и автоматической работы программы это нужно сделать правильно.

Выдача наличных

(РКО) создаем с видом операции Выдача подотчетному лицу

:

При списании с расчетного счета также выбираем соответствующий вид операции Перечисление подотчетному лицу :

После того, как наш подотчетник принес нам всевозможные документы, нам надо составить авансовый отчет. Этот документ находится в разделе Банк и касса:

Создаем новый авансовый отчет. Заполняем организацию, подотчетное лицо, при оприходовании товаров обязательно указываем склад. После заполнения реквизитов документа переходим к рассмотрению каждой закладки Авансового отчета.

Первая заклад Авансы

. Здесь мы должны указать документы, которыми были выданы деньги подотчетному лицу и по которым мы составляем отчет. Это может быть как РКО так и списание с р/с:

И вот при выборе документов аванса и будет важно, как мы оформили в программе эту выдачу. Так как программа автоматически подбирает расходные кассовые ордера или списания с расчетного счета только по данному лицу и соответствующим видом операции!

Т.е. если мы выбрали вид операции прочее списание, например, и указали счет 71, то конечно проводку мы получили правильную, но вот программа не сможет подобрать в авансовом отчете эти документы.

Теперь переходим к закладке Товары

. Эта закладка заполняется в том случае, если наш сотрудник купил какие то товары, оплатил их сразу и мы хотим принять их к учету авансовым отчетом не используя счет 60. При этом, если поставщик предъявил НДС, который мы будем принимать к вычету, то здесь же, при установке флажка СФ и заполнении реквизитов счета фактуры программа автоматически при проведении сформирует счет-фактуру полученный:

Какие же проводки в этом случае делает документ? Посмотрите как интересно. Мы оприходовали товар на 41 счет минуя 60. Кстати, если вместо товаров надо оприходовать материалы, надо просто изменить счет учета в документе ну или для автоматического заполнения счетов учета правильно вести справочник номенклатуры. Как настроить счета учета можно прочитать в нашей статье Счета учета номенклатуры .

Закладка Возвратная тара

заполняется в том случае, если к нам поступил товар в таре, которую надо вернуть поставщику. Такая ситуация встречается крайне редко, поэтому я предлагаю не рассматривать ее.

Если же мы через авансовый отчет хотим провести оплату поставщику и при этом отдельно оформлять в программе документ Поступление (акт, накладная)

то для этого надо использовать закладку Оплата

. Здесь также важно правильно заполнить реквизиты документа оплаты, поставщика, договор. И здесь мы уже не указываем счет-фактуру. Он отражается при формировании накладной.

В этом случае проводки документа будут такие:

Т.е. еще раз обратим внимание на то, что по одной и тоже накладной надо заполнять только одну закладку в авансовом отчете ИЛИ Товары ИЛИ Оплата. В противном случае суммы проводок будут задвоенными.

Ну и последняя закладка в авансовом отчете, это Прочее

. Здесь, как правило отражают командировочные расходы, расходы на билеты, оплаты получения каких-то справок, почтовые расходы. Если, например, нам надо принять к вычету НДС, выделенный в билете, то оформить эту операцию надо аналогично той, что мы делали на закладке Товары. Т.е. установить флажок СФ

, заполнить все реквизиты счета-фактуры и при проведении авансового отчета, программа все сделает автоматически: сформирует счет-фактуру, выделит и примет к вычету НДС:

В этом же разделе для каждого расхода важно правильно указать счет затрат, на которые будут относиться эти расходы и все субконто:

В этом случае документ делает вот такие проводки:

Теперь давайте посмотрим печатную форму документа. По кнопке Печать мы получаем унифицированную форму, в которой отражены суммы выданного сотруднику аванса, суммы израсходованных денег и задолженность за подотчетным лицом.

В нашем случае мы выдавали деньги в подотчет двумя суммами: из кассы и с расчетного счета. Сотрудник отчитался не за всю сумму, поэтому он остался должен нам 9100. Конечно лучше все таки проверять расчеты с подотчетными лицами по ОСВ по счету 71:

Значит нам остается только оформить возврат неиспользованных средств в кассу. Самый удобный и быстрый способ – это создание документа Поступление наличных на основании авансового отчета:

При таком формировании документа программа все сделает сама: выберет правильный вид операции, подотчетное лицо, подставит именно ту сумму, которую должен вернуть сотрудник и даже все реквизиты печатной формы заполнит автоматически:

Ну и напоследок проверяем ОСВ по счету 71:

Все в порядке. Все расчеты с подотчетником закрыты.

Вот и все, что я хотела вам рассказать про заполнение документа Авансовый отчет

. Как видите, при аккуратном заполнении всех реквизитов и параметров программа сама поможет вам все сделать правильно.

Если у вас остались вопросы пишите нам. Спасибо что вы с нами.

Подотчетные денежные суммы, переводы или документы проводятся в бухгалтерском учете разными способами . Тип авансовой проводки может зависеть от того, на какие цели были выданы активы сотруднику, а также от разновидности деятельности самой компании.

Для решения задач, поставленных руководством предприятия, некоторым сотрудникам могут выдаваться подотчетные активы, к которым относят:

- денежные суммы;

- безналичные средства, перечисляемые на банковский счет или карту;

- денежную документацию.

Работники, получившие активы, обязаны предоставить в бухгалтерию , в котором будет прописано, на какие цели и в каком размере ушли средства. Впоследствии документ проверяется бухгалтером и вносится в бухгалтерский учет предприятия по определенной схеме .

Согласно законодательству, получать подотчет могут штатные и внештатные сотрудники, а также сторонние лица, если это прописано в документах по учетной политике.

Как правильно вести

Учет по подотчетам ведется по счету 71 , согласно которому выдача средств записывается в дебет (Дт), а списание – в кредит (Кт).

Бухгалтерские проводки должны оформляться по каждой операции с активами . Например, компания выдала 10000 сотруднику на приобретение гладильного оборудования, вот как выглядела бы документация:

Существуют другие типы проводок – их выбор формируется исходя из вида операций с подотчетом и целями, на которые он направлен.

Получение сотрудником средств из кассы компании: Дт 71 Кт 50, основание – расходно-кассовый ордер.

Зачисление денег из кассы компании на банковский счет или карту сотрудника: Дт 71 Кт 51, 52 или 55, основание – .

Выдача проездной документации командированному работнику: Дт 71 Кт 50-3.

Возврат средств, не израсходованных работником: Дт 50, 51, 52 или 55, основание – АО сотрудника, приходно-кассовый ордер на оставшуюся сумму, банковская выписка.

Возмещение работнику личных средств, потраченных на покупку материальных объектов для компании: Дт 08, или 15, Кт 71, основание – авансовый отчет и акт приемки.

Расходы компании на командировку сотрудника: Дт 20, 23, 25, 26, 29 или 44 Кт 71, основание – АО, документы, подтверждающие расходы (чеки, квитанции и т.д.).

Начисление НДС (налога на добавленную стоимость) по АО: Дт 19 Кт 71, основание – АО и счёт.

Выдача перерасхода сотруднику: Дт 71 Кт 50 или 51, основание – расчетно-кассовый ордер (РКО) и платёжное поручение.

Отдельно должны учитываться суммы, которые не были вовремя возвращены сотрудником. Это делается проводкой по удержанию нужного объема денежной массы с зарплаты работника. Это фиксируется по дебету 70 и кредиту 73, а основанием является зарплатная ведомость.

Срок сдачи и предоставления

Все сроки по сдаче авансовых отчетов должны обговариваться с работодателем еще до выдачи средств из кассы компании. В заявлении на имя руководителя подотчетный сотрудник должен указать :

- цель, ради которой берутся активы;

- количество денег, оформляемых в подотчет;

- срок сдачи авансового отчета.

Благодаря этим важным моментам работодатель сможет быстро определить срок сдачи АО, а бухгалтер легко сделает нужную проводку.

Благодаря этим важным моментам работодатель сможет быстро определить срок сдачи АО, а бухгалтер легко сделает нужную проводку.

Сотрудники, получившие средства от компании, обязаны сдать авансовый отчет в течение 3 дней после завершения срока, указанного в документе о выдаче активов. Если же подотчет оформлялся на время длительного отсутствия человека на рабочем месте (из-за командировки, отпуска, больничного и т.д.), то авансовый отчет (АО) предоставляется не позднее чем через 3 дня после возвращения.

Утверждение

В момент подачи документов в бухгалтерию сотрудник, взявший активы под отчет, должен написать расписку . В ней указывается, что все необходимое он сдал и отчет был принят к проверке. В расписке должны поставить свою подпись:

- подотчетный сотрудник;

- руководитель компании;

- главный бухгалтер;

- ответственный сотрудник.

После проведенной работы по проверке бухгалтер утверждает пакет документов у руководителя, получает его подпись.

Хранение

После того как полученный отчет проверен бухгалтером компании и оформлен подходящими проводками, возвращены или удержаны суммы остатка, документ направляется в хранение .

Согласно статьям Налогового кодекса РФ, авансовые отчеты в коммерческих или негосударственных предприятиях хранятся разное время по типам бумаг:

- 4 года – срок хранения для бухгалтерских и налоговых отчетов, заявлений, авансовых отчетов, с которых начисляются налоги;

- 10 лет – срок для первичной документации, в которой расходы из-за полученных убытков переносятся на ближайшие периоды;

- 5 лет – для первичных авансовых отчетов.

В государственных организациях эти типы документов должны хранятся не менее 5-ти лет.

На этапе проверки поданного авансового отчета бухгалтер может выяснить, что сотрудник истратил большее количество средств, чем те, что были выданы компанией. В таком случае предприятие обязано вернуть разницу работнику.

Перерасходом можно назвать:

- ситуацию, когда сотрудник полностью выполнил задачи, поставленные руководством при выдаче подотчетных активов, а средств при этом было потрачено больше;

- ситуацию, когда работник предъявил доказательства личных трат – чеки, квитанции, оплаченные им гарантийные талоны и т.д.

Учет перерасхода ведется за счет оформления расходно-кассового ордера (по форме КО-2) на сумму, равную возмещению личных трат сотрудника. Средства выдаются из кассы компании и при этом не облагаются налогом, взносами на страхование и пенсионные цели.

Правила ведения АО

Алгоритм работы с АО условно делится на 12 простых шагов :

- Подача заявления сотрудника на получение подотчетных активов.

- Выдача средств из кассы компании.

- Направление полученных работником средств на цели, указанные в заявлении.

- Заполнение бланка авансового отчета по форме АО-1 (общий для всех категорий предприятий).

- Прикрепление к АО бумаг, подтверждающих перерасход сотрудника.

- Оформление расписки о подаче всех необходимых документов в бухгалтерию.

- Старт проверки АО в бухгалтерии.

- Выявление корректности заполнения бланка, отсутствия в нем помарок, исправлений, сторонних подписей.

- Оформление всех необходимых бухгалтерских проводок.

- Подтверждение законности предоставленных чеков или квитанций-доказательств перерасхода.

- Завершение проверки АО, подача документов на утверждение руководству.

- Отправка АО на хранение.

Наличие в документе каких-либо помарок и исправлений обязывает бухгалтера не принимать его к рассмотрению. Соответственно, сумма, отраженная в нем, автоматически считается неподтвержденной в расходе и удерживается из объема зарплаты подотчетного сотрудника. Именно поэтому внимательно следует относиться к заполнению бланка со стороны работника и к скрупулезной проверке со стороны бухгалтера.

Выводы

Авансовый отчет – один из немногих документов, который не меняет свое назначение и форму на протяжении многих лет. Поэтому практика государственных и негосударственных компаний доказывает его важность при работе с любыми денежными активами из кассы. Это единственный документ , подтверждающий целевое расходование средств сотрудником, а значит, и доказывающий его законное поведение.

При начале оформления подотчетных средств и при завершении бухгалтерской проверки, руководитель должен внимательно просматривать все документы, поскольку именно за ним остается право уменьшения или увеличения срока предоставления АО для конкретного работника. Также его подпись на пакете бумаг в момент утверждения автоматически доказывает, что все спорные и конфликтные ситуации с остатком активов решены и никаких претензий стороны друг к другу не имеют.

Все нюансы составления авансового отчета в программе 1С представлены ниже.