77 город Москва

Дата публикации: 13.06.2012

Об утверждении форм и форматов документов, используемых при постановке на учет и снятии с учета российских организаций и физических лиц, в том числе индивидуальных предпринимателей, в налоговых органах, а также порядка заполнения форм документов и порядка направления налоговым органом организации или физическому лицу, в том числе индивидуальному предпринимателю, свидетельства о постановке на учет в налоговом органе и (или) уведомления о постановке на учет в налоговом органе (уведомления о снятии с учета в налоговом органе) в электронном виде по телекоммуникационным каналам связи

Дата документа:

11.08.2011

Вид документа:

Приказ

Принявший орган:

ФНС России

Номер:

ЯК-7-6/488@

Тип ситуации:

В соответствии с пунктом 51 статьи 84 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, № 31, ст. 3824; 1999, № 28, ст. 3487; 2003, № 52, ст. 5037; 2004, № 27, ст. 2711, № 31, ст. 3231; 2006, № 31, ст. 3436; 2008, № 30, ст. 3616; 2010, № 31, ст. 4198; № 48, ст. 6247; 2011, № 30,

ст. 4593) приказываю:

1. Утвердить:

форму № 1-1-Учет «Свидетельство о постановке на учет российской организации в налоговом органе по месту ее нахождения» согласно приложению № 1 к настоящему приказу;

форму № 1-3-Учет «Уведомление о постановке на учет российской организации в налоговом органе» согласно приложению № 2 к настоящему приказу;

форму № 1-5-Учет «Уведомление о снятии с учета российской организации в налоговом органе» согласно приложению № 3 к настоящему приказу;

форму № 1-6-Учет «Уведомление о выборе налогового органа для постановки на учет российской организации по месту нахождения одного из ее обособленных подразделений, находящихся в одном муниципальном образовании, городах федерального значения Москве и Санкт-Петербурге на территориях, подведомственных разным налоговым органам» согласно приложению № 4 к настоящему приказу;

форму № 2-1-Учет «Свидетельство о постановке на учет физического лица в налоговом органе» согласно приложению № 5 к настоящему приказу;

форму № 2-2-Учет «Заявление физического лица о постановке на учет в налоговом органе» согласно приложению № 6 к настоящему приказу;

форму № 2-3-Учет «Уведомление о постановке на учет физического лица в налоговом органе» согласно приложению № 7 к настоящему приказу;

форму № 2-4-Учет «Уведомление о снятии с учета физического лица в налоговом органе » согласно приложению № 8 к настоящему приказу;

форму № 2-5-Учет «Заявление индивидуального предпринимателя о постановке на учет в налоговом органе в качестве индивидуального предпринимателя, применяющего упрощенную систему налогообложения на основе патента» согласно

приложению № 9 к настоящему приказу;

форму № 3-Учет «Запрос организации или физического лица, в том числе индивидуального предпринимателя, о направлении свидетельства о постановке на учет в налоговом органе и (или) уведомления о постановке на учет в налоговом органе (уведомления о снятии с учета в налоговом органе) в электронном виде» согласно приложению № 10 к настоящему приказу;

формат уведомления о выборе налогового органа для постановки на учет российской организации по месту нахождения одного из ее обособленных подразделений, находящихся в одном муниципальном образовании, городах федерального значения Москве и Санкт-Петербурге на территориях, подведомственных разным налоговым органам, согласно приложению № 11 к настоящему приказу;

формат заявления физического лица о постановке на учет в налоговом органе согласно приложению № 12 к настоящему приказу;

формат заявления индивидуального предпринимателя о постановке на учет в налоговом органе в качестве индивидуального предпринимателя, применяющего упрощенную систему налогообложения на основе патента, согласно приложению № 13 к настоящему приказу;

формат запроса организации или физического лица, в том числе индивидуального предпринимателя, о направлении свидетельства о постановке на учет в налоговом органе и (или) уведомления о постановке на учет в налоговом органе (уведомления о снятии с учета в налоговом органе) в электронном виде согласно приложению № 14 к настоящему приказу;

порядок заполнения формы «Уведомление о выборе налогового органа для постановки на учет российской организации по месту нахождения одного из ее обособленных подразделений, находящихся в одном муниципальном образовании, городах федерального значения Москве и Санкт-Петербурге на территориях, подведомственных разным налоговым органам» согласно приложению № 15 к настоящему приказу;

порядок заполнения формы «Заявление физического лица о постановке на учет в налоговом органе» согласно приложению № 16 к настоящему приказу;

порядок заполнения формы «Заявление индивидуального предпринимателя о постановке на учет в налоговом органе в качестве индивидуального предпринимателя, применяющего упрощенную систему налогообложения на основе патента» согласно приложению № 17 к настоящему приказу;

порядок заполнения формы «Запрос организации или физического лица, в том числе индивидуального предпринимателя, о направлении свидетельства о постановке на учет в налоговом органе и (или) уведомления о постановке на учет в налоговом органе (уведомления о снятии с учета в налоговом органе) в электронном виде» согласно приложению № 18 к настоящему приказу;

порядок направления налоговым органом свидетельства о постановке на учет в налоговом органе и (или) уведомления о постановке на учет в налоговом органе (уведомления о снятии с учета в налоговом органе) в электронном виде по телекоммуникационным каналам связи согласно приложению № 19 к настоящему приказу.

2. Свидетельства о постановке на учет в налоговом органе и уведомления о постановке на учет в налоговом органе (уведомления о снятии с учета в налоговом органе) в электронном виде по телекоммуникационным каналам связи направляются в форматах PDF.

3. Свидетельства по формам № 1-1-Учет и № 2-1-Учет, утвержденным настоящим приказом, выдаются на бланке, образец которого утвержден приказом Федеральной налоговой службы от 23.11.2004 № САЭ-3-09/123@ «Об утверждении образца бланка свидетельства» (зарегистрирован Министерством юстиции Российской Федерации 07.02.2005, регистрационный номер 6302; Бюллетень нормативных актов федеральных органов исполнительной власти, 2005, № 7; 2009, № 32).

4. Признать утратившими силу приказы Федеральной налоговой службы:

от 01.12.2006 № САЭ-3-09/826@ «Об утверждении форм документов, используемых при постановке на учет и снятии с учета российских организаций и физических лиц» (зарегистрирован Министерством юстиции Российской Федерации 27.12.2006, регистрационный номер 8683; «Российская газета», 2007, № 4);

от 16.07.2008 № ММ-3-6/314@ «О внесении изменений в Приказ ФНС России от 01.12.2006 № САЭ-3-09/826@ «Об утверждении форм документов, используемых при постановке на учет и снятии с учета российских организаций и физических лиц» (зарегистрирован Министерством юстиции Российской Федерации 31.07.2008, регистрационный номер 12064; «Российская газета», 2008, № 168);

от 15.02.2010 № ММ-7-6/54@ «О внесении изменений в формы документов, используемых при постановке на учет и снятии с учета российских организаций и физических лиц, утвержденные приказом ФНС России от 01.12.2006 № САЭ-3-09/826@» (зарегистрирован Министерством юстиции Российской Федерации 23.03.2010, регистрационный номер 16695; «Российская газета», 2010, № 66).

5. Управлению информатизации (В.Г.Колесников), ФГУП ГНИВЦ Федеральной налоговой службы (Р.В.Филимошин) обеспечить разработку и сопровождение программного обеспечения, реализующего представление документов, используемых при постановке на учет и снятии с учета российских организаций и физических лиц в налоговых органах в соответствии с пунктом 51 статьи 84 Налогового кодекса Российской Федерации, в электронном виде.

6. Руководителям управлений Федеральной налоговой службы по субъектам Российской Федерации довести настоящий приказ до нижестоящих налоговых органов.

7. Контроль за исполнением настоящего приказа возложить на заместителя руководителя Федеральной налоговой службы, курирующего вопросы учета юридических и физических лиц, а также иностранных организаций и граждан.

Учет доходов ведется на счете 90 «Продажи», где фиксируются операции по поступлению доходов, признанных, в соответствии с правилами ведения бухгалтерского учета, выручкой от обычных видов деятельности: продажи продукции и товаров, выполнения работ, оказания услуг, а также от сдачи в аренду активов организации, предоставления во временное владение или пользование объектов интеллектуальной собственности и участия в уставных капиталах других организаций, если это является предметом деятельности организации.

Корреспонденция счетов по учету доходов и расходов от обычных видов деятельности следующая:

Д-т сч. 62 - К-т сч. 90 - отражение суммы поступлений, признанных выручкой от продажи продукции, товаров, работ, услуг;

Д-т сч. 90 - К-т сч. 68, 76 - отражение суммы НДС и других налогов, полученных в составе выручки;

Д-т сч. 90 - К-т сч. 20, 41, 43, 44 и др. - отражение расходов, включаемых в себестоимость проданных товаров, продукции, работ, услуг;

Д-т сч. 90 - К-т сч. 99 - отнесение в конце месяца суммы прибыли от продаж на счет прибылей и убытков;

Д-т сч. 99 - К-т сч. 90 - отнесение в конце месяца суммы убытка от продаж на счет прибылей и убытков.

Предусмотрена также возможность ведения учета по счету 90 «Продажи» с использованием специальных субсчетов:

90-1 «Выручка» - для учета поступлений активов, признаваемых выручкой;

90-2 «Себестоимость продаж» - для учета себестоимости продаж;

90-3 «Налог на добавленную стоимость» - для учета сумм НДС, причитающихся к получению от покупателя (заказчика);

90-4 «Акцизы» - для учета сумм акцизов, включенных в цену проданной продукции (товаров);

90-5 «Экспортные пошлины»- для учета сумм экспортных пошлин;

90-9 «Прибыль/убыток от продаж» - для выявления финансового результата (прибыль или убыток) от продаж за отчетный месяц.

При использовании указанных субсчетов учет операции по формированию доходов и расходов от обычных видов деятельности будет осуществляться следующим образом:

Записи по субсчетам 90-1 «Выручка», 90-2 «Себестоимость продаж», 90-3 «Налог на добавленную стоимость», 90-4 «Акцизы», 90-5 «Экспортные пошлины» производятся накопительно в течение отчетного года;

Финансовый результат от продаж за отчетный месяц определяется путем сопоставления совокупного дебетового оборота по субсчетам 90-2 «Себестоимость продаж», 90-3 «Налог на добавленную стоимость», 90-4 «Акцизы», 90-5 «Экспортные пошлины» и кредитового оборота по субсчету 90-1 «Выручка»;

Ежемесячно заключительными оборотами финансовый результат от продаж списывается с субсчета 90-9 «Прибыль / убыток от продаж» на счет 99 «Прибыли и убытки»;

Синтетический счет 90 «Продажи» сальдо на отчетную дату не имеет;

По окончании отчетного года все субсчета, открытые к счету 90 «Продажи» (кроме субсчета 90-9 «Прибыль / убыток от продаж»), закрываются внутренними записями на счет 90-9 «Прибыль / убыток от продаж».

Корреспонденция счётов по учету доходов и расходов от обычных видов деятельности (с использованием отдельных субсчетов):

Д-т сч. 62 - К-т сч. 90-1 - отражение выручки от продаж;

Д-т сч. 90-3- К-т сч. 68, 76 - отражение НДС с выручки;

Д-т сч. 90-2 - К-т сч. 20, 26. 43, 44 и др. - отражение расходов, включаемых в себестоимость продажи;

Д-т сч. 90-9 - К-т сч. 99 - отнесение ежемесячно суммы прибыли от продаж, выявленной на конец отчетного месяца, с отдельного субсчета на счет прибылей и убытков;

Д-т сч. 99 - К-т сч. 90-9 - отнесение ежемесячно в конце месяца суммы убытка от продаж, выявленного на конец отчетного месяца, с отдельного субсчета на счёт прибылей и убытков;

Д-т сч. 90-1 - К-т сч. 90-9 - отнесение в конце года накопленной суммы выручки от продаж на отдельный субсчет;

Д-т сч. 90-9 - К-т сч. 90-2, 90-3, 90-4, 90-5- отражение в конце года накопленной суммы расходов, связанных с продажами, на отдельный субсчет.

На счете 91 «Прочие доходы и расходы» учитываются прочие доходы и расходы, которые, в соответствии с правилами ведения бухгалтерского учета, относятся к операционным и внереализационным доходам и расходам.

Корреспонденция счетов по учету прочих доходов и расходов следующая:

Д-т разных счетов - К-т сч. 91 - отражение поступлений, относящихся к прочим доходам;

Д-т сч. 91 - К-т разных счетов - отражение затрат, относящихся к прочим расходам;

Д-т сч. 91 - К-т сч. 99 - отнесение в конце месяца суммы прибыли от прочих доходов и расходов на счет прибылей и убытков;

Д-т сч. 99 - К-т сч. 91 - отнесение в конце месяца суммы убытка от прочих доходов и расходов на счет прибылей и убытков.

Для учета операций по счету 91 «Прочие доходы и расходы», так же как и по счету 90 «Продажи», можно использовать специальные субсчета:

91-1 «Прочие доходы»;

91-2 «Прочие расходы»;

91-9 «Сальдо прочих доходов и расходов».

Порядок учета операций с использованием указанных субсчетов аналогичен порядку, рекомендованному для учета операций на счете 90 «Продажи»: по счетам 90-1 «Прочие доходы» и 91-2 «Прочие расходы» записи производятся накопительно в течение отчетного года, сальдо прочих доходов и расходов ежемесячно списывается со счета 90-9 «Сальдо прочих доходов и расходов» на счет 99 «Прибыли и убытки», а в конце отчетного года счета 90-1 «Прочие доходы» и 90-2 «Прочие расходы» закрываются на счет 90-9 «Сальдо прочих доходов и расходов».

Конечный финансовый результат (чистая прибыль или чистый убыток) слагается из финансового результата от обычных видов деятельности, а также прочих доходов и расходов, включая чрезвычайные. По дебету счета 99 «Прибыли и убытки» отражаются убытки (потери, расходы), а по кредиту -- прибыли (доходы) организации. Сопоставление дебетового и кредитового оборотов за отчетный период показывает конечный финансовый результат отчетного периода.

Счет 99 «Прибыли и убытки» предназначен для обобщения информации о формировании конечного финансового результата деятельности организации в отчетном году.

На счете 99 «Прибыли и убытки» в течение отчетного года отражаются:

Прибыль или убыток от обычных видов деятельности - в корреспонденции со счетом 90;

Сальдо прочих доходов и расходов за отчетный месяц - в корреспонденции со счетом 91;

Начисленные платежи налога на прибыль и платежи по перерасчетам по этому налогу из фактической прибыли, а также суммы причитающихся налоговых санкций - в корреспонденции со счетом 68 «Расчеты по налогам и сборам».

По окончании отчетного года при составлении годовой бухгалтерской отчетности счет 99 закрывается. При этом заключительной записью декабря сумма чистой прибыли (убытка) отчетного года списывается со счета 99 в кредит (дебет) счета 84 «Нераспределенная прибыль (непокрытый убыток)».

Построение аналитического учета по счету 99 должно обеспечивать формирование данных, необходимых для составления отчета о прибылях и убытках.

2 . Анализ и учет доходов организации на основе бухгалтерской финансовой отчетности за 2009- 2010 гг.

Понятие лизинга появилось в нашей стране сравнительно недавно. Это своего рода форма кредитования предприятия при покупке им основных фондов. Объектами лизинга могут быть: оборудование, сооружения, предприятия, транспорт и т.д. По сути, лизинг - это долгосрочная аренда имущества с последующим приобретением его в собственность.

Покупка в лизинг и постановка на учет

Чтобы произвести учет лизинга на балансе лизингополучателя в программе 1С 8.3 предусмотрен спецдокумент «Поступление в лизинг», который можно найти в «ОС и НМА-Поступление ОС».

Рис.1

Внутри документа обращаем внимание, что счет учета – 76.07.1. Также внесем в табличную часть данные о покупаемом оборудовании. Указываем счет учета 08.04.2* – «Приобретение ОС».

*Не работает на счете 08.04.2 релиза 3.0.66.60.

Рис.2

Проводим его и проверяем бухгалтерские проводки.

- Ввид операции –оборудование (у нас в примере);

- Номер/дата – заполняем дату, номер проставляется автоматически;

- МОЛ (матответственное лицо) – выбираем и назначаем сотрудника организации;

- В местонахождении указываем, где станет оборудование эксплуатироваться;

- Событие ОС – в соответствии с нашей задачей указываем, что будет поставлено на учет и введено в эксплуатацию.

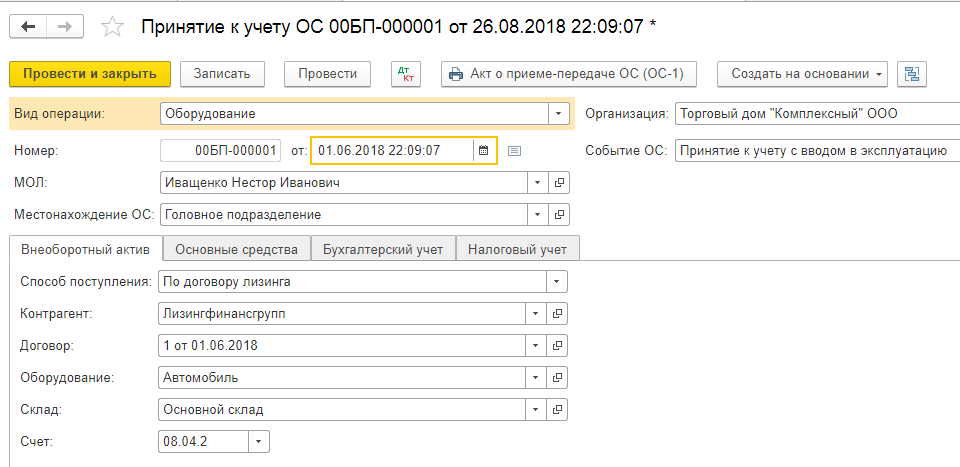

После этого заполняем вкладки, которые находятся ниже, первая из них Внеоборотный актив. Заполняем следующие сведения:

- По договору лизинга;

- Контрагент – лизингодатель;

- Договор – указываем наш договор лизинга;

- Оборудование – предмет лизинга;

- Склад – указываем склад, на который будет приходоваться наше оборудование;

- Счет у нас – 08.04.2 «Приобретение ОС».

Рис.4

Вкладка ОС заполняется из одноименного справочника, где мы должны создать новую позицию. Нажимаем «+» и переходим к заполнению справочника.

Рис.5

Заполняем в открывшейся форме следующие поля:

- Группа учета – транспортные средства;

- Наименование – у нас «Автомобиль»;

- Входит в группу – ОС.

Рис.6

Жмем «Записать и закрыть». Новая позиция появилась в справочнике, поэтому смело продолжаем заполнять вкладку, выбрав наше новое основное средство из списка, инвентарный номер присваивается автоматом.

Рис.7

Заполнение данных для целей бухучета осуществляется в одноименной вкладке по следующим полям:

- Счет – 01.03 Арендованное имущество;

- Порядок – из списка «Начисление амортизации»;

- Способ – Линейный;

- В счете начисления ставим 02.03 «Амортизация арендованного имущества»;

- В отображении расходов ставим, по дебету какого бухгалтерского счета будет отражаться износ. У нас – 20.01 «ОС».

- В сроке мы указываем, сколько лет мы планируем амортизировать данное оборудование, в нашем примере 10 лет х 12 месяцев получается 120 месяцев.

Рис.8

На следующей вкладке заполняем данные для налоговой по следующим полям:

- В порядке включения в состав расходов – Начисление амортизации;

- Первоначальная стоимость – указывается сумма затрат без НДС лизингодателя на покупку оборудования. Эту информацию можно найти в договоре лизинга;

- В способе отображения затрат по лизинговым платежам ставим «Амортизация» (сч. 20.01);

- В помесячном сроке – 10 лет х 12 месяцев. То есть получается, что оборудование планируется амортизировать 120 месяцев.

Рис.9

Проводим документ и кнопкой ДтКт контролируем проводки: Дт 01 – Кт 08 «Принят к учету объект ОС».

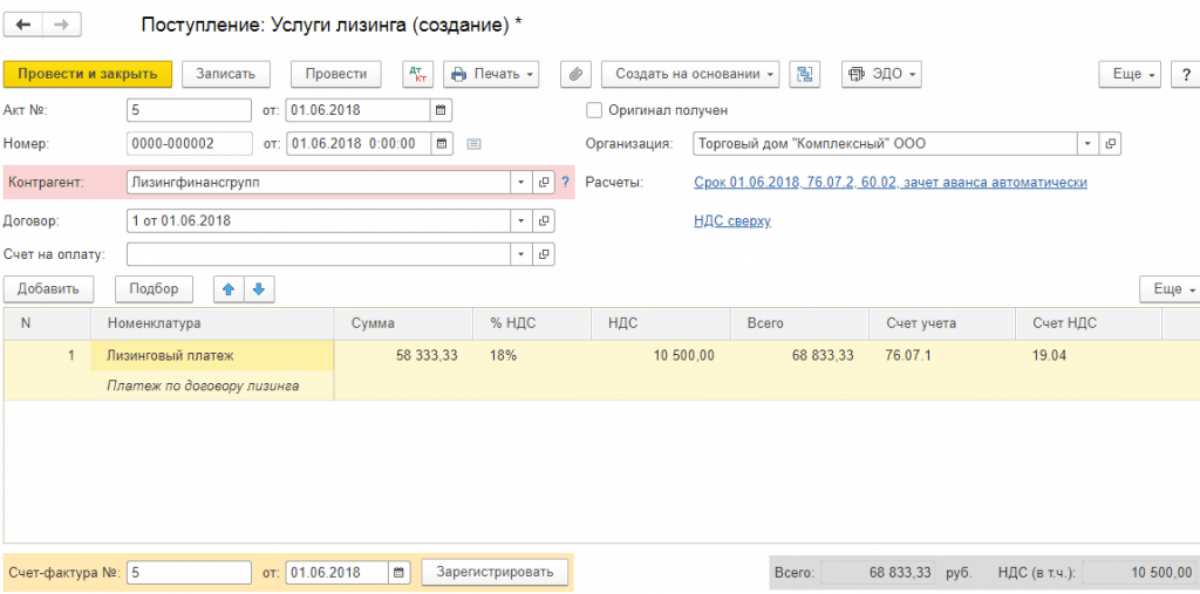

Лизингодатель будет ежемесячно выставлять счет-фактуру на лизинговые услуги. Для отражения этих услуг в программе 1С 8.3 используется «Поступление (акты, накладные)», который находится в меню «Покупки».

Рис.10

При создании поступления, указываем «Услуги лизинга».

Рис.11

Начинаем заполнять документ, обязательно указываем номер и дату акта, полученного от лизингодателя, реквизиты договора лизинга, а также организации лизингодателя и лизингополучателя. В «Номенклатуре» указываем «Лизинговый платеж», в «Сумм» – сумму из акта (счета-фактуры) лизингодателя. Заполняем номер и дату счета-фактуры, нажимаем кнопку «Зарегистрировать».

Рис.12

Также обращаем внимание, что наш счет учета расчетов с контрагентом – 76.07.2, а по авансам – 60.02.

Рис.13

Данные поступления заполнены, выбираем Провести. Записи по расходам на услуги лизинга сформированы в БУ и НУ. Нажимаем ДтКт и проверяем сформировавшиеся проводки.

Рис.14

В бухучете лизинговые платежи не относятся на расходы, а учитываются по дебету 76.07.1 Арендные обязательства. Стоимость оборудования, поступившего в лизинг, учитывается по кредиту этого счета. Таким образом, после проведения всех лизинговых платежей по договору лизинга, счет 76.07.1 закроется.

Хотя, приобретенное в лизинг, оборудование не является собственностью организации, но его все равно надо ставить на учет и соответственно амортизировать. Это делают через регламентную операцию закрытия месяца в «Операциях-Закрытие периода».

Рис.15

В заключение важно обратить внимание на то, что по операциям лизинга возникает разница между бухгалтерским учетом и налоговым, так как в последнем расходы по лизингу учитываются за минусом налоговой амортизации. Программа 1С 8.3 автоматически рассчитает амортизацию и расходы на лизинг, а также отразит разницу между бухгалтерским и налоговым учетом. Для этого в 1С 8.3 необходимо правильно составить Учетную политику предприятия.

Форма 1-1-Учет (бланк)

К основным случаям, когда организация ставится на учет в налоговых органах, относятся постановка на учет по месту нахождения самой организации, по месту нахождения ее обособленных подразделений, а также по месту нахождения принадлежащих ей недвижимого имущества или транспортных средств (п. 1 ст. 83 НК РФ). В отдельных случаях для подтверждения постановки организации на учет применяется форма № 1-1-Учет. Подробнее о ней расскажем в нашей консультации.

Когда используется форма № 1-1-Учет

Форма № 1-1-Учет - это Свидетельство о постановке на учет российской организации в налоговом органе по месту ее нахождения. Форма утверждена Приказом ФНС от 11.08.2011 № ЯК-7-6/488@ (Приложение № 1) .

Напомним, что Свидетельство о постановке на учет в налоговом органе по месту нахождения организации - это документ, который подтверждает, что организация стоит на учете в конкретной налоговой инспекции по месту нахождения своего исполнительного органа (п. 2 ст. 11 НК РФ).

В Свидетельстве приводится следующая информация об организации и факте ее постановки на учет:

- полное наименование организации в соответствии с ее учредительными документами;

- ОГРН;

- дата постановки на учет;

- наименование налогового органа, в котором организация поставлена на учет, и его четырехзначный код;

- присвоенные организации ИНН и КПП.

Бланк формы № 1-1-Учет в формате Word можно посмотреть .

Налоговый орган, поставивший вновь созданную организацию на учет, обязан выдать или направить такой организации Свидетельство о постановке на учет (п. 2 ст. 84 НК РФ). При создании организации делается это одновременно с выдачей или направлением организации листа записи в ЕГРЮЛ. Напомним, что с момента представления документов при создании организации у регистрирующего налогового органа есть 3 рабочих дня для регистрации, а также еще 1 рабочий день на выдачу документов (п. 3 ст. 11 , п. 3 ст. 13 Федерального закона от 08.08.2001 № 129-ФЗ).

В дальнейшем новое Свидетельство о постановке на учет будет выдано организации в случае смены ее местонахождения (когда меняется КПП), изменения наименования организации (Письмо ФНС от 07.05.2015 № СА-4-14/7844@), а также восстановления Свидетельства (к примеру, в случае его утери).

Обращаем внимание, что при постановке на учет в налоговой инспекции по месту нахождения обособленного подразделения организации или ее недвижимого имущества выдается не форма № 1-1-Учет, а Уведомление о постановке на учет российской организации в налоговом органе (форма № 1-3-Учет).