Индивидуальные предприниматели (ИП) должны уплачивать страховые взносы (ст. 419 НК РФ). Делать это нужно не только с выплат своим работникам в соответствии с установленными , но и за себя, в фиксированном размере. В каком размере уплачивает ИП фиксированный платеж в 2017 году, расскажем в нашей консультации.

Размер фиксированных платежей ИП в 2017 году

Фиксированные платежи по ИП в 2017 году поставлены в зависимость от МРОТ, установленного на 01.01.2017, а также от дохода, полученного ИП за текущий год (ст. 430 НК РФ). Учитывая, что на начало года действует МРОТ в размере 7 500 рублей (ст. 1 Федерального закона от 02.06.2016 № 164-ФЗ ), суммы фиксированных платежей на обязательное пенсионное и медицинское страхование составляют:

Напомним, что страховые взносы за себя на обязательное социальное страхование ИП не уплачивает.

Куда платить фиксированный платеж ИП в 2017 году

Какой код КБК нужно будет указать в платежных поручениях ИП на фиксированный платеж в 2017 году, покажем в таблице:

| Вид страховых взносов | КБК |

|---|---|

| На ОПС (за периоды ДО 01.01.2017) | 182 1 02 02140 06 1100 160 |

| На ОПС 1 % (за периоды ДО 01.01.2017) | 182 1 02 02140 06 1200 160 |

| На ОМС (за периоды ДО 01.01.2017) | 182 1 02 02103 08 1011 160 |

| На ОПС, в т.ч. 1%* (за периоды с 01.01.2017) | 182 1 02 02140 06 1110 160 |

| На ОМС (за периоды с 01.01.2017) | 182 1 02 02103 08 1013 160 |

*Приказом Минфина от 28.02.2018 № 35н отменен отдельный КБК для уплаты 1%-ных взносов, введенный ранее Приказом Минфина от 27.12.2017 N 255н. Тем, кто уже успел перечислить 1%-ные на отдельный КБК, скорее всего, придется уточнить платеж.

Индивидуальные предприниматели (ИП) обязаны ежегодно перечислять фиксированные страховые взносы в ПФР (Пенсионный фонд России) и ФФОМС (Федеральный фонд обязательного медицинского страхования).

Страховые взносы с 2018 года

Начиная с 2018 года размер страховых взносов более не зависит от МРОТ. Теперь это фиксированные значения, установленные законодательством на 2018, 2019 и 2020 годы:

| 2018 | 2019 | 2020 | |

|---|---|---|---|

| ПФР | 26 545 р. | 29 354 р. | 32 448 р. |

| ФФОМС | 5840 р. | 6884 р. | 8426 р. |

| Всего | 32 385 р. | 36 238 р. | 40 874 р. |

Если годовой доход превышает 300 000 руб., то в ПФР необходимо заплатить ещё 1% от суммы превышения, как и прежде. Здесь ничего не изменилось. Взносы в ФФОМС не зависят от дохода.

Максимальную сумму взносов теперь тоже считают по-новому. Это теперь тоже фиксированная величина и на 2018 год она равна 212 360 рублей.

Срок уплаты фиксированных взносов не изменился - их нужно заплатить до 31 декабря текущего года. Однако изменился срок уплаты дополнительного 1%. Теперь эту часть взносов необходимо заплатить до 1 июля, а не до 1 апреля, как раньше.

Расчет страховых взносов в ПФР и ФФОМС до 2017 года

- Сумма взноса в ПФР = МРОТ * 12 * 26 %

- Сумма взноса в ФОМС = МРОТ * 12 * 5.1 %

где МРОТ (Минимальный Размер Оплаты Труда) c 01.07.2017 года установлен в размере 7800 рублей.

Обратите внимание, что при расчете суммы страховых взносов используется МРОТ, который был установлен на 1 января текущего года несмотря на его изменения в течение года.

Таким образом, сумма фиксированных страховых взносов в 2017 году равна 27 990 руб.

Также, начиная с 2014 года при получении дохода свыше 300 000 рублей за год, ИП обязан оплатить 1% в ПФР от суммы, превышающей 300000 рублей. Например, при получении дохода 400 000 рублей, 1% нужно заплатить с суммы 400 000 - 300 000 = 100 000 руб., получаем 1 000 руб.

При этом сумма взносов в пенсионный фонд не будет превышать (8 * МРОТ * 12 * 26%). В 2017 году это 187 200 руб., в 2016 году - 154 851,84 руб.

Порядок расчета страховых взносов за неполный год

При уплате страхового взноса за неполный год (при начале предпринимательской деятельности не с начала года либо при прекращении деятельности) размер взноса соответственно уменьшается пропорционально календарным дням. При этом день регистрации или день прекращения деятельности включать НУЖНО.

История размеров страховых взносов

| Год | Сумма, руб. |

|---|---|

| 2018 | 32 385,00 (+1% от дохода с суммы свыше 300 000 руб.) |

| 2017 | 27 990,00 (+1% от дохода с суммы свыше 300 000 руб.) |

| 2016 | 23 153,33 (+1% от дохода с суммы свыше 300 000 руб.) |

| 2015 | 22 261,38 (+1% от дохода с суммы свыше 300 000 руб.) |

| 2014 | 20 727,53 (+1% от дохода с суммы свыше 300 000 руб.) |

| 2013 | 35 664,66 |

| 2012 | 17 208,25 |

| 2011 | 16 159,56 |

| 2010 | 12 002,76 |

| 2009 | 7 274,4 |

| 2008 | 3 864 |

Страховые взносы и уменьшение налога УСН

Индивидуальный предприниматель, выбравший УСН (упрощенка) и режим налогообложения «доходы» может уменьшить величину подоходного налога на сумму уплаченных страховых взносов. ИП без сотрудников могут уменьшить налог на 100%, с сотрудниками - на 50%.

Уменьшению поддаются как налог за год, так и поквартальные авансовые платежи. Для уменьшения авансовых платежей необходимо оплачивать страховые взносы так же поквартально частями.

В случае, если выбран объект налогообложения «доходы, уменьшенные на величину расходов», то уплаченные страховые взносы можно включить в состав расходов.

Ответственность за неуплату страховых взносов

За просрочку при уплате страховых взносов начисляются пени в размере 1/300 ставки рефинансирования ЦБ РФ за каждый календарный день просрочки (п.6 ст. 25 закона 212-ФЗ)

За неуплату или неполную уплату предусмотрен штраф в размере 20% от неуплаченной суммы или 40% при наличии умысла (ст. 47 закона 212-ФЗ).

С должника имеют право принудительно взыскать неуплаченные суммы страховых взносов вместе с пенями и штрафами.

Мы начнем с "медицинских" взносов. Так, размер взносов в ФФОМС, подлежащих уплате за расчетный период, определяется исходя из произведения минимального размера оплаты труда и , увеличенного в 12 раз. При этом в расчет принимается МРОТ, установленный федеральным законом на начало финансового года. Поскольку на 1 января 2014 г. МРОТ составлял 5554 руб. (ст. 1 Закона от 19 июня 2000 г. N 82-ФЗ в ред. Закона от 2 декабря 2013 г. N 336-ФЗ), фиксированный размер страховых взносов на обязательное медстрахование в 2014 г. был равен 3399,05 руб. (5554 руб. x 5,1% x 12 мес.).

В свою очередь Законом от 1 декабря 2014 г. N 408-ФЗ с 1 января 2015 г. МРОТ установлен в размере 5965 руб. в месяц. Соответственно, увеличится и размер "медицинских" взносов, уплачиваемых ИП за себя в 2015 г., и составит 3650,58 руб. (5965 руб. x 5,1% x 12 мес.).

Таблица 1. Размер фиксированных взносов ИП в ФФОМС

Фиксированные взносы в ПФР

Размер "индивидуальных" взносов в Пенсионный фонд дифференцирован в зависимости от величины доходов ИП за расчетный период.

В соответствии с п. 1 ч. 1.1 ст. 14 Закона N 212-ФЗ в том случае, если величина дохода ИП за расчетный период не превышает 300 тыс. руб., взносы в ПФР уплачиваются в фиксированном размере. Таковой определяется как произведение МРОТ и тарифа страховых взносов в ПФР, установленного п. 1 ч. 2 ст. 12 Закона, увеличенное в 12 раз. Поскольку МРОТ на 2015 г. составляет 5965 руб. в месяц, то фиксированный платеж в ПФР составит 18 610,80 руб. (5965 руб. x 26% x 12). Напомним, что в 2014 г. указанный взнос был равен 17 328,48 руб. (5554 руб. x 12 x 26%).

А теперь что касается индивидуальных предпринимателей, доходы которых за расчетный период превысят установленный лимит в 300 тыс. руб. Помимо названного фиксированного платежа в соответствии с п. 2 ч. 1.1 ст. 14 Закона N 212-ФЗ они должны дополнительно уплатить в бюджет ПФР 1 процент от суммы превышения. При этом для пенсионных платежей ИП установлена "верхняя" планка - его максимальный размер равен произведению восьмикратного МРОТ и тарифа страховых взносов в ПФР, увеличенного в 12 раз. Таким образом, в 2015 г. этот максимум равен 148 886,4 руб. (5965 руб. x 8 x 26% x 12). Для сравнения: в 2014 г. максимальный взнос был ограничен суммой в 138 627,84 руб. (5554 руб. x 8 x 12 мес. x 26%).

Доход в "страховых" целях

Как мы уже сказали, порядок расчетов ИП с Пенсионным фондом за себя зависит от размера полученных коммерсантом доходов в расчетном периоде. В связи с этим необходимо учитывать, что порядок определения размера дохода предопределяется тем, какой ИП применяет режим налогообложения.

Так, плательщики НДФЛ, то есть ИП, применяющие общий режим налогообложения, учитывают доход в соответствии со ст. 227 Налогового кодекса. При этом, как указал Минтруд России в Письме от 1 сентября 2014 г. N 17-4/ООГ-692, в данном случае величиной дохода является сумма фактически полученного ИП дохода от осуществления предпринимательской деятельности за этот расчетный период. При этом налоговые вычеты, предусмотренные гл. 23 Кодекса, не учитываются.

В свою очередь ИП-"упрощенцы" в целях уплаты взносов величину дохода определяют в соответствии со ст. 346.15 Кодекса. ИП-"вмененщики" определяют доходы согласно положениям ст. 346.29 Кодекса, а при применении патентного спецрежима - согласно ст. ст. 346.47 и 346.51 Кодекса. При этом плательщики страховых взносов, применяющие более одного режима налогообложения, доходы, облагаемые налогами по разным системам налогообложения, суммируют.

В данном случае необходимо отметить, что органы ПФР будут сопоставлять величину поступивших от индивидуальных предпринимателей взносов с величиной их дохода. Соответствующей информацией с ними поделятся налоговые органы. Причем это касается как сведений, которые налоговые инспекторы "добыли" в рамках контрольных мероприятий, так и данных, содержащихся в декларациях ИП (ч. 9, 10 и 11 ст. 14 Закона N 212-ФЗ). Далее, как говорится, возможны варианты. Если "сверка" покажет, что ИП занизил доход, то у "пенсионщиков" появятся основания для выставления требования об уплате недоимки по страховым взносам, пеней и штрафов, а также для проведения взыскания недоимки по страховым взносам, пеням и штрафам. События будут развиваться еще более трагично для ИП, если выяснится, что он "забыл" отчитаться перед налоговым органом. В такой ситуации взносы с него будут взысканы по максимуму. Как уже было отмечено, максимум в 2015 г. - это 148 886,4 руб.

Таблица 2. "Фиксированные" расчеты с ПФР

"Перерывы" в расчете взносов

По общему правилу обязанность по уплате фиксированных взносов у индивидуальных предпринимателей возникает с момента их госрегистрации в качестве ИП. И отсутствие доходов от предпринимательской деятельности не отменяет обязанность ИП рассчитаться за себя с ПФР и ФФОМС (см., напр., Письмо Минтруда России от 18 сентября 2014 г. N 17-4/ООГ-787). Иными словами, только утрата статуса ИП избавляет от необходимости уплачивать фиксированные платежи во внебюджетные фонды. Однако надо сказать, что из этого правила есть ряд исключений. Законом N 212-ФЗ установлено, что ИП не исчисляют и не уплачивают страховые взносы на ОПС и ОМС в фиксированных размерах за периоды, указанные в пп. 1 (в части военной службы по призыву), 3, 6 - 8 п. 1 ст. 11 Закона от 17 декабря 2001 г. N 173-ФЗ (ч. 6 ст. 14 Закона N 212-ФЗ).

К таким "нестраховым" периодам отнесены:

- время прохождения военной службы ИП по призыву;

- отпуск по уходу ИП за каждым ребенком до достижения им возраста полутора лет, но не более 4,5 лет в общей сложности;

- период ухода, осуществляемого ИП за инвалидом I группы, ребенком-инвалидом или за лицом, достигшим возраста 80 лет;

- время проживания супругов военнослужащих, проходящих военную службу по контракту, вместе с супругами в местностях, где они не могли трудиться в связи с отсутствием возможности трудоустройства, но не более 5 лет в общей сложности;

- период проживания за границей с супругами, направленными в дипломатические представительства и консульские учреждения РФ, постоянные представительства РФ при международных организациях, торговые представительства РФ в иностранных государствах и т.п., но не более 5 лет в общей сложности.

Обратите внимание, что для того, чтобы ИП мог воспользоваться этой льготой, он:

- не должен в указанные периоды вести предпринимательскую деятельность;

- данный факт должен быть документально подтвержден. Перечень необходимых документов можно найти в разд. IV Правил подсчета и подтверждения страхового стажа для установления трудовых пенсий, утвержденных Постановлением Правительства РФ от 24 июля 2002 г. N 555. Также, скорее всего, потребуется нулевая налоговая декларация (см. Письмо Минтруда России от 6 марта 2013 г. N 21-1/10/2-1253).

Теперь мы подошли к вопросу, в каком порядке должны быть рассчитаны фиксированные платежи в случае, если ИП в течение года вел деятельность, но за определенный промежуток времени вправе не уплачивать за себя взносы на основании ч. 6 ст. 14 Закона N 212-ФЗ. На самом деле здесь все просто. Согласно ч. 7 ст. 14 Закона N 212-ФЗ в подобных ситуациях исходят из фиксированного размера взносов пропорционально количеству календарных месяцев, в течение которых осуществлялась деятельность ИП. Причем благодаря Закону N 188-ФЗ с 1 января 2015 г. в данной норме появилось уточнение, что за неполный месяц деятельности фиксированный размер страховых взносов определяется пропорционально количеству календарных дней этого месяца.

Отметим, что в аналогичном порядке определяется "страховая" нагрузка в виде фиксированных взносов и в случаях, когда индивидуальный предприниматель посреди года зарегистрировался в качестве ИП или же, напротив, утратил этот статус (прекратил деятельность в качестве ИП с внесением в ЕГРИП соответствующей записи).

В завершение напомним, что сумма страховых взносов исчисляется ИП отдельно в отношении ПФР и ФФОМС (ч. 3 ст. 16 Закона N 212-ФЗ). Взносы за расчетный период уплачиваются не позднее 31 декабря текущего календарного года. Однако на уплату взносов с суммы дохода ИП, превышающего 300 тыс. руб., установлен иной срок: указанный "довесок" должен быть уплачен не позднее 1 апреля года, следующего за истекшим расчетным периодом (ч. 2 ст. 16 Закона N 212-ФЗ).

Февраль 2015 г.

Какой размер страховых взносов ИП в 2017 году? Увеличилась ли сумма к уплате «за себя»? Повлияет ли МРОТ на размер страховых взносов в фиксированном размере в 2017 году? Какие точные суммы взносов к уплате? Предусмотрены ли новые КБК? Ответы на эти и другие вопросы о страховых взносах ИП и из размерах вы найдете в этой статье.

Нормативное регулирование с 2017 года

Какие взносы уплачивать ИП за работников и «за себя» в 2017 году

2017 году индивидуальные предприниматели обязаны уплачивать страховые взносы с выплат и вознаграждений, начисляемых в пользу физлиц в рамках трудовых отношений и гражданско-правовых договоров на выполнение работ, оказание услуг (п.1 ст. 419 НК РФ).

Однако, вместе с этим, в 2017 году ИП должны перечислять страховые взносы «за себя»:

- на пенсионное страхование;

- на медицинское страхование.

Стоит заметить, что перечислять страховые взносы «за себя» ИП обязаны в любом случае. То есть, вне зависимости от того, ведут ли они фактическую предпринимательскую деятельность или же просто зарегистрированы в статусе ИП и бизнесом не занимаются. Это следует статьи 430 НК РФ. В 2017 году это касается всех ИП. В частности, такой принцип уплаты страховых взносов распространяется на ИП, применяющих УСН или ЕНВД (то есть, специальные налоговые режимы).

Существуют также страховые взносы на случай временной нетрудоспособности и в связи с материнством. Их в 2017 году ИП, по общему правилу, не уплачивают (п.6 ст. 430 НК РФ). Однако уплату этих взносов, как и прежде, можно производить на добровольных началах. Это предусмотрено статьей 4.5 Федерального закона от 29.12.2006 № 255-ФЗ. Для чего платить эти взносы добровольно? Это делается для того, чтобы в случае, например, болезни, ИП мог бы получить соответствующее пособие за счет средств ФСС.

Страховые взносы «на травматизм» предприниматели в 2017 году не уплачивают. Уплата этих взносов ИП не предусмотрена даже на добровольной основе.

Какие значения учитывать

- МРОТ на начало календарного года. На начало 2017 года МРОТ составляет 7500 рублей (на 1 января 2016 года МРОТ был 6204 рубля). См. “ “;

- тарифы страховых взносов в соответствующий фонд. На 2017 год тарифы такие: в ПФР - 26%, в ФФОМС - 5,1%, ФСС - 2,9%;

- период расчета страховых взносов «за себя» (он может быть целый год, а может быть и меньше).

Пенсионные страховые взносы ИП в 2017 году

Сумму фиксированных пенсионных страховых взносов, которую ИП должен оплатить «за себя» за весь 2017 год, можно определить по следующей формуле (подп. 1 п.1 ст. 430 НК РФ):

Теперь рассчитаем сумму пенсионных страховых взносов, которую ИП потребуется перечислять «за себя» в 2017 году, а также посмотрим, насколько увеличился размер фиксированных страховых взносов по сравнению с 2016 годом.

Годовой доход ИП за 2017 год меньше 300 000 рублей

Если годовой доход ИП за 2017 года не превысит 300 000 рублей, то сумма пенсионных вносов, которую нужно перечислить за весь год, будет фиксированной.

| 2016 год | 2017 год |

| 19 356,48 руб.(6 204 руб. × 26% × 12 мес.) | 23 400 руб.(7 500 руб. × 26% × 12 мес.). |

Годовой доход ИП за 2017 год больше 300 000 рублей

Если годовой доход ИП за 2017 года составит более 300 000 рублей, то дополнительно к фиксированной сумме в ПФР требуется перечислить 1% от суммы дохода, превышающей указанную величину.

Приведем пример расчета.

Пример.

Доход ИП за 2017 год составил 985 000 руб. Это больше 300 000 рублей, поэтому нужно перечислить дополнительную сумму взносов. Общее превышение составило 685 000 руб.(985 000 руб. – 300 000 руб.). Сумма дополнительного взноса составит 6850 руб.(685000 руб. × 1%). Итого за 2017 год нужно заплатить пенсионных взносов на сумму 30 250 руб.(23 400 руб. + 6850 руб.).

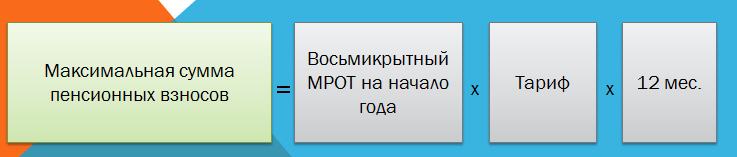

Максимальная сумма пенсионных взносов в 2017 году

На 2017 год пунктом 1 статьи 430 НК РФ определена формула, по которой рассчитывают максимальную сумму пенсионных взносов. Больше этой суммы перечислять взносы не потребуется. Вот эта формула:

Таким образом, максимальная величина пенсионных взносов ИП за 2017 год составит 187 200 руб. По сравнению с 2016 годом этот платеж увеличился на 32 348,16 руб.(187 200 руб. – 154 851, 84руб.).

Медицинские страховые взносы ИП в 2017 году

Размер медицинских страховых взносов в ФФОМС в 2017 году не зависит от дохода ИП (подп. 2 п.1 ст. 430 НК РФ). Для расчета медицинских взносов в 2017 году применяется такая формула:

| 2016 год | 2017 год |

| 3 796,85 руб.(6 204 руб. × 5,1% × 12 мес.) | 4 590 руб.(7 500 руб. × 5,1% × 12 мес.) |

Взносы ИП по нетрудоспособности и в связи с материнством в 2017 году

Как мы уже сказали, этот вид взносов не является обязательным. Их ИП в 2017 году вправе перечислять добровольно. Чтобы рассчитать величину добровольного взноса по этому виду страхования за 2017 год, следует применить формулу, которая установлена частью 3 статьи 4.5 Федерального закона от 29.12.2006 № 255-ФЗ.

| 2016 год | 2017 год |

| 2 158,99 руб. (6 204 руб. × 2,9% × 12 мес.) | 2 610 руб. (7 500 руб. × 2,9% × 12 мес.) |

Если статус ИП приобретен или утрачен в 2017 году

В 2017 году ИП должен платить фиксированные страховые взносы «за себя» только за то время, пока он пребывал в статусе индивидуального предпринимателя. То есть, можно сказать, что платить взносы нужно только за тот период, пока человек числился в ЕГРИП в статусе бизнесмена. Однако, все же, есть некоторые особенности расчета страховых взносов. Приведем примеры на основе пунктов 3-5 статьи 430 НК РФ.

Условия примера и правила учета дней

Человек получил статус ИП 16 февраля 2017 года. Однако 14 ноября 2017 года он уже снялся с учета в ИП и его исключили из ЕГРЮЛ. За весь период предпринимательской деятельности доход ИП составит 1 100 000 рублей.Как рассчитать обязательные фиксированные взносы «за себя» за 2017 год? Поясним.

Итак, статус ИП приобретен и утрачен в течение 2017 года. На такой случай принимайте во внимания такие положения налогового законодательства РФ:

- количество календарных дней в месяце начала осуществления деятельности нужно считать со дня, следующего после даты государственной регистрации ИП (п.2 ст. 6.1, п.3 ст. 430 НК РФ). То есть, в 2017 году фиксированные взносы ИП нужно рассчитывать с 17 февраля 2017 года;

- количество календарных дней в том месяце, когда ИП утратил свой статус, считайте до дня регистрации прекращения деятельности. Дату исключения из ЕГРИП в расчет страховые взносов в 2017 году не включайте (п.5 ст. 430 НК РФ). То есть, в нашем примере страховые взносы за ноябрь 2017 рассчитаем с 1 по 13 ноября.

Формулы для расчетов

Размер пенсионных и медицинских страховых взносов за неполные месяца деятельности ИП в 2017 году можно определить по такой формуле:

Чтобы в 2017 году рассчитать пенсионные и медицинские взносы за каждый целый месяц деятельности в статусе ИП используйте другую формулу:

Пример расчета взносов за 2017 год

Итак, для начала, рассчитаем страховые взносы за неполные месяца ведения предпринимательской деятельности в 2017 году. В нашем примере это февраль и ноябрь. За эти дни нам нужно посчитать дни ведения деятельности.

| Месяц | Сумма взносов |

| Февраль | В феврале 2017 года предпринимательская деятельность велась с 17 по 28 число (12 календарных дней). Всего в феврале 28 дней. Поэтому сумма взносов за февраль 2017 года составит: пенсионные взносы = 835,71 руб. (7500 руб. × 26 % / 28 дн.× 12 дн.); медицинские взносы = 163, 93 руб. (7500 руб. × 5,1 % / 28 дн.× 12 дн.) |

| Ноябрь | В ноябре 2017 года предпринимательская деятельность велась с 1 по 13 ноября 2017 года (13 календарных дней). Всего в ноябре 30 календарных дней. Поэтому сумма взносов за ноябрь 2017 года составит: пенсионные взносы = 845 руб. (7500 руб. × 26 % / 30 дн.× 13 дн.); медицинские взносы = 165, 75 руб. (7500 руб. × 5,1 % / 30 дн.× 13 дн.) |

| Март – октябрь | За период с марта по октябрь 2017 года включительно (за восемь полных месяцев) сумма взносов составит: пенсионные взносы = 15 600 руб. (7500 руб. × 26 % × 8 мес.); медицинские взносы 3060 руб. (7500 руб. × 5,1 % × 8 мес.); |

Общая сумма: подводим итоги

Итого фиксированные страховые взносы ИП «за себя» в 2017 году, который начал и прекратил деятельность, составят:

- пенсионные взносы - 17 280,71 руб. (835,71 руб. + 845 руб. + 15 600 руб.).

- медицинские взносы - 3389, 68 руб. (163, 93 руб. + 165, 75 руб. + 3060 руб.).

Поскольку ИП за период своей деятельности в 2017 году получил доход в общей сумме 1 100 000 рублей, требуется перечислить дополнительный пенсионный взнос с суммы, превысившей 300 000 руб. Сумма превышения составила 800 000 руб.(1 100 000 руб. – 300 000 руб.). Величина пенсионных взносов с дохода свыше 300 000 руб. равна 8000 руб.(800 000 руб. × 1%).

Итого общая сумма пенсионных взносов в 2017 году составит 25 280, 71 руб. (17 280,71 руб. + 8000 руб.). Эта сумма не превышает максимального размера пенсионных взносов, установленного на 2017 год. Максимальная сумма пенсионных взносов в 2017 году – 187 200 рублей (о ней мы писали выше).

Приостановление деятельности в 2017 году

Случается, что ИП не утрачивает свой статус, а просто по некоторым причинам приостанавливает свою деятельность. Налоговым кодексом РФ в редакции, действующей с 2017 году, предусмотрен ряд периодов для ИП, когда они могут не вести бизнес и не платить за это время фиксированные страховые взносы «за себя». Такие периоды определены пунктом 7 статьи 430 НК РФ и отсылают к пунктам 1, 3, 6 – 8 части 1 статьи 12 Федерального закона от 28 декабря 2013 года № 400-ФЗ «О страховых пенсиях». К таким периодам относятся:

- время прохождения военной службы по призыву;

- период ухода одного из родителей за каждым ребенком до достижения им возраста полутора лет, но не более шести лет в общей сложности;

- период ухода, осуществляемого трудоспособным лицом за инвалидом I группы, ребенком-инвалидом или за лицом, достигшим возраста 80 лет;

- период проживания супругов военнослужащих, проходящих военную службу по контракту, вместе с супругами в местностях, где они не могли трудиться в связи с отсутствием возможности трудоустройства, но не более пяти лет в общей сложности;

- период проживания с супругом, которого направили, например, в дипломатические представительства и консульские учреждения РФ.

Не платить взносы в 2017 году за эти периоды можно только если предпринимательская деятельность в эти периоды не осуществлялась. Об этом прямо сказано в пункте 7 статьи 430 НК РФ. То есть, если, например, в 2017 году ИП желает не платить страховые взносы, допустим, за период ухода за ребенком, то за этот период у него не должно быть операций по расчетному счету. По крайней мере, напрашивается такой вывод (хотя прямо условие об отсутствии операций по счетам в НК РФ не оговаривается).

Порядок освобождения в 2017 году ИП от уплаты фиксированных страховых взносы за перечисленные выше периоды (например, за периоды по уходу за детьми) в НК РФ прямо не определен. Будем надеяться, что разъяснения по этому вопросу даст Федеральная налоговая служба.

Cроки уплаты страховых взносов в 2017 году

Уплатить обязательные пенсионные и медицинские взносы «за себя» необходимо не позднее 31 декабря 2017 года. То есть, не позднее 31 декабря 2017 года нужно обязательно перевести (если деятельность велась весь год) – п.2 ст. 432 НК РФ:

- пенсионные взносы – 23 400 руб.(7 500 руб. × 26% × 12 мес.);

- медицинские взносы – 4 590 руб.(7 500 руб. × 5,1% × 12 мес.).

Перечислять фиксированные суммы в 2017 году ИП вправе как одним платежом (единовременно), так и частями (например, ежемесячно или ежеквартально). Однако 31 декабря 2017 года выпадает на воскресенье, поэтому крайний срок уплаты взносов за 2017 года переносится на первый рабочий день 2018 года – 9 января (п.7 ст. 6.1 НК РФ).

Если ИП в 2017 году прекратит свою деятельность, пенсионные и медицинские страховые взносы “за себя” нужно будет уплатить в срок: не позднее 15 календарных дней с даты снятия с учета в налоговой инспекции в качестве индивидуального предпринимателя.

Если же ИП в 2017 году будет платить добровольные взносы по временной нетрудоспособности, то их нужно заплатить в срок, не позднее 31 декабря 2017 года (ч.4 ст. 4.5 Федерального закона от 29.12.2006 № 255-ФЗ).

Куда ИП платить страховые взносы в 2017 году: новые КБК

С 2017 года страховые взносы, включая те, которые платят ИП, администрирует Федеральная налоговая служба. Соответственно, с 2017 года страховые взносы ИП нужно перечислять в ФНС на новые КБК. Причем страховые взносы ИП за 2016 год (с дохода, превышающего 300 000 рублей), по всей видимости, нужно будет перечислять уже на новые КБК. Однако пока новые КБК не утверждены.

Напомним, что в 2016 году КБК для уплаты пенсионных и медицинских страховых взносов были такие:

- 392 1 02 02140 061100 160 – страховые взносы на обязательное пенсионное страхование в фиксированном размере, зачисляемые в ПФР на выплату страховой пенсии (исчисленные с дохода менее 300 000 руб.);

- 392 1 02 02140 061200 160 – страховые взносы на обязательное пенсионное страхование в фиксированном размере, зачисляемые в ПФР на выплату страховой пенсии (исчисленные с дохода свыше 300 000 руб.);

- 392 1 02 02103 08 1011 160 – страховые взносы на обязательное медицинское страхование в фиксированном размере.

Платежные поручения 2017 года

С 2017 года страховые взносы на обязательное пенсионное и медицинское страхование ИП нужно перечислять в Федеральную налоговую службу (ФНС). Однако нужно оформлять отдельные платежные документы:

- на уплату медицинских взносов в бюджет федерального фонда обязательного медицинского страхования (ФФОМС);

- на уплату пенсионных взносов страхование в бюджет ПФР.

Если предприниматель решит в 2017 году платить добровольные взносы на социальное страхование, то перечислять их нужно в ФСС России также отдельным платежным поручением.

Согласно Законодательству Российской Федерации, работодатели обязаны каждый месяц уплачивать за своих работников страховые взносы на обязательное пенсионное и медицинское страхование. От средств взносов на обязательное пенсионное страхование напрямую зависит выплата пенсий нынешним пенсионерам. Также это гарантирует гражданам, трудоустроенным официально и получающим так называемую «белую» зарплату, выплату им .

Кто платит страховые взносы за работников в Пенсионный фонд?

Страховые взносы по ОПС могут вносить как физические, так и юридические лица. Ключевым звеном в пенсионной системе РФ являются , которые ежемесячно уплачивают данные взносы за своих работников. Таковыми могут быть :

- организации;

- индивидуальные предприниматели (ИП);

- физические лица.

- индивидуальные предприниматели;

- адвокаты;

- нотариусы;

- другие лица, занимающиеся частной практикой.

Следует отметить, что если гражданин относится не к одной, а к нескольким категориям, то он должен по каждому основанию

производить оплату.

Тариф страховых взносов (в процентах) в 2018 году

Страховые взносы разделяются на солидарный и индивидуальный тариф. На первый постоянно перечисляются 6% страховых взносов (необходим для формирования фиксированной выплаты и на другие нужды государства, предусмотренные пенсионным законодательством), а на второй остальные 16%.

В связи с недавней пенсионной реформой распределение средств происходит в следующем порядке :

- у граждан, родившихся до 1966 года включительно, и тех, кто родился позже, но отказался от формирования накопительной пенсии, все 16% идут на ;

- у тех граждан, которые родились в 1967 году и позже и сделали выбор в пользу накопительной пенсии, из 16% на финансирование страховой выделяется 10%, а на - 6%.

Кроме этого, ежемесячно происходит уплата страховых взносов на обязательное медицинское страхование

(ОМС) в размере 5,1%

в Федеральный фонд обязательного медицинского страхования (ФФОМС).

При этом некоторые из плательщиков вправе воспользоваться пониженной тарифной ставкой страховых взносов как на ОПС, так и на ОМС. Список таковых указан в ст. 58 закона от 24.07.2009 года N 212-ФЗ.

Дополнительные тарифы на обязательное пенсионное страхование

Для некоторых категорий работников законодательно с 2013 года предусмотрен . Эти средства ежемесячно перечисляет работодатель вместе с обязательными страховыми взносами за каждого своего работника, труд которого связан с вредными и опасными производствами.

Работодатель, у которого имеются рабочие места на вредном или опасном производстве, должен в соответствии с Федеральным законом № 426 «О специальной оценке условий труда» обеспечить безопасность своих работников на их рабочих местах, которые должны соответствовать требованиям охраны труда.

Для этого не реже, чем один раз в пять лет, проводится специальная оценка условий труда , по итогам которой устанавливается размер дополнительных тарифов. Данное мероприятие осуществляется комиссией из представителей организации работодателя.

Спецоценка делит условия труда по степени вредности и опасности на 4 класса (в скобках указан процент на уплату дополнительных взносов):

- оптимальные (0%);

- допустимые (0%);

- вредные (2% - 7%);

- опасные (8%).

Таким образом, первый и второй классы (оптимальные и допустимые) дополнительных взносов не требуют.

Если данная спецоценка работодателем не проводится, то он уплачивает дополнительные страховые взносы на ОПС на каждого своего работника за опасные условия работы в размере 9%, либо 6%.

Суммы, не подлежащие обложению

Существуют такие виды выплат, которые не подлежат обложению страховыми взносами. К ним относятся:

- расходы на командировки работников по нашей стране, а также за границей (суточные, документально подтвержденные целевые расходы на проезд до места назначения и обратно, найм жилого помещения, оплата услуг связи, регистрация служебного заграничного паспорта и другие расходы);

- государственные пособия (по безработице и т.д.);

- компенсационные выплаты , связанные с возмещением вреда, с увольнением (кроме компенсации за неиспользованный отпуск), оплатой жилых помещений, оплатой стоимости питания т.д.

Реквизиты для уплаты взносов

Следует отметить, что с 2017 года уплата страховых взносов осуществляется в Федеральную Налоговую Службу (ФНС), это закрепляется новым разделом НК РФ - XI «Страховые взносы в РФ». Ранее страхователи уплачивали взносы отдельно в ПФР и отдельно в ФФОМС. В каждом субъекте нашей страны указываются свои реквизиты получателя . В них входят такие графы для заполнения, как:

- получатель платежа;

- банк получателя и его счет в нем;

- КБК (коды бюджетной классификации);

- назначение платежа.

Полная информация о реквизитах для уплаты страховых взносов в разных субъектах нашей страны имеется в открытом доступе на официальном сайте Налоговой службы РФ. Там же можно сформировать платежное поручение и скачать квитанцию и сразу же ее распечатать.

Коды бюджетной классификации (КБК)

Для группировки статей государственного бюджета используются специальные цифровые коды, состоящие из 20 цифр, которые устанавливаются Министерством финансов. В каждом таком коде зашифрована определенная информация. Код бюджетной классификации разделен на четыре части :

- «Администратор» - первые три знака указывают получателя средств (Пенсионный фонд - 392);

- «Вид доходов»

- цифры с 4 по 13 включительно. Данная часть в свою очередь делится еще на 4 части:

- «Группа» - четвертый знак показывает доходы (для уплаты страховых взносов - 1);

- «Подгруппа» - пятая и шестая цифры (в данном случае, как правило, используются комбинации цифр 02, 09, 16);

- «Статья» и «Подстатья» - цифры с 7 по 11 включительно указываются на основании соответствующих расчетных документов;

- «Элемент» - последние два знака данной части (12 и 13) раскрывают бюджетный уровень (в данном случае обычно указывается 06 - бюджет Пенсионного фонда, но также могут встретиться 01 и 08);

- «Программа» - знаки с 14 по 17 включительно служат для разделения взысканий;

- «Экономическая классификация» - последние три цифры (для уплаты страховых взносов обычно указывается 160, но в отдельных случаях может встретиться 140).

Порядок перечисления средств в Пенсионный фонд

Оплата производится через банк отдельными расчетными документами по каждому виду страхования. На этих документах необходимо указывать соответствующие счета Федерального казначейства и КБК. Сумма должна быть указана точно - в рублях и копейках . При уплате взносов на обязательное медицинское страхование, необходимо указывать регистрационный номер .

Если нет возможности оплачивать страховые взносы через банк, плательщики (физические лица) вправе оплачивать их в кассе местной администрации или в отделении почтовой связи.

Величина базы для начисления страховых взносов в отношении каждого сотрудника определяется отдельно . При этом для работодателей, у которых имеются рабочие места на вредных и опасных для здоровья производствах, при начислении взносов по дополнительному тарифу ограничения для базы не применяются, то есть предельная величина базы на них никак не влияет.

Срок оплаты пенсионных взносов

В соответствии с пунктом 5 статьи 15 Федерального закона N 212 от 24.07.2009 года оплата производится за предыдущий месяц до 15 числа текущего месяца. Если 15 число приходится на выходной день или является нерабочим праздничным днем, то окончательный срок уплаты переносится на рабочий день, следующий за ним.

В случае неуплаты начисленные страховые взносы признаются недоимкой . При таком стечении обстоятельств, средства подлежат взысканию через судебные органы.

Также, в соответствии со ст. и закона от 24.07.2009 N 212-ФЗ, за не уплату может взиматься пени, в размере одной трехсотой ставки рефинансирования Центробанка, установленной на эти дни, за каждый день просрочки.

Заключение

Ежемесячно за каждого сотрудника обязан перечислять в ФНС (с 2017 года) страховые взносы на обязательное пенсионное и медицинское страхование по тарифу 22% и 5,1% соответственно . При этом, если сумма превышает величину предельной взносооблагаемой базы, которая устанавливается государством, то помимо 22% необходимо внести еще 10%.

Однако в некоторых случаях на плательщиков при превышении величины базы данное правило не распространяется. К таким относятся работодатели, у которых имеются рабочие места на вредных или опасных производствах. Но, в свою очередь, они обязаны уплачивать дополнительные взносы .