Простому гражданину, который с декларацией сталкивается впервые, трудно понять, куда, как и что сдавать, какие данные вписать, что из документов подготовить.

Поэтому рассмотрим законные основания предоставления имущественного вычета и его оформление на примере.

Основные моменты

Возможность сделать возврат средств из бюджета по уплаченному ранее налогу есть не у всех. Какие категории налогоплательщиков могут применить сумму покупки объекта к вычету, что нужно для оформления такой льготы?

Право на вычет

Воспользоваться имущественным вычетом могут граждане РФ, что купили или построили в пределах страны жилое здание, или приобрели территорию, на которой собираются начать строительные работы по возведению жилой недвижимости.

Другими словами, вернуть налог из бюджета можно в том случае, когда приобретено жилье за собственные средства. Вычетом при продаже объекта не получится воспользоваться.

Выплату осуществляют согласно прибыли заявителя (в зависимости от размера произведенных платежей налога в государственную казну). Сумма, зачастую, возвращается несколько лет.

Не могут рассчитывать на имущественный вычет лица, которые:

- Купили жилой объект за средства налогового агента, с использованием материнского капитала или другой суммы из бюджетной поддержки.

- Дом был передан на безвозмездной основе, выигран в лотерею.

- Квартира куплена у родственника или продавца, с которым он вместе работает.

Порядок оформления

Для того чтобы получить имущественный вычет, налогоплательщик должен представить в налоговый орган пакет документации, который подтвердит такое право гражданина.

После принятия заявления и декларации, представитель налогового органа осуществляет камеральную проверку, по результатам которой и будет возвращено средства или отказано в таком праве (при обнаружении нарушений).

О начале проверки плательщик будет уведомлен письменным обращением. Плательщик налога, который приобрел жилье, может обратиться за имущественным вычетом и по расходам, что были понесены при проведении ремонтных работ.

Если физическое лицо имеет несколько мест работы, то при оформлении вычета оно может выбрать одного налогового агента.

Для обращения в уполномоченный орган плательщик нет установленных сроков давности. Заявление и декларация может быть подана и спустя несколько лет после покупки квартиры.

Покупатель может воспользоваться вычетом с нескольких объектов, пока не будет использована полная сумма (260 тыс. руб.). Такое правило вступило в силу с 1 января 2019 г .

Те граждане, которые оформляли вычет до 2019 года, не имеют права на повторное его использование. Главное условие для получения нескольких вычетов – жилой объект должен приобретаться позже 1 января 2019 г.

Пакет документов по имущественному вычету

Получить вычет на имущество можно при представлении таких справок:

- , которую можно взять у налогового агента;

- свидетельства о госрегистрации прав на жилье или долю в нем, если проводится или завершилось строительство объекта;

- дома, жилого помещения;

- свидетельства на землю, дом или строительство;

- платежей, что подтвердят фактическую уплату средств по расходам;

- если жилье покупается в кредит – справки из банка о погашенных процентах по займу, а также копии .

Как заполнять 3-НДФЛ на имущественный вычет

Обязательным документом при обращении в налоговую инстанцию является декларация, которую нужно заполнить согласно регламенту нормативных актов.

Какие данные потребуется вписать, какие бланки нужно использовать и как проводить расчеты?

Произведение расчета

При определении суммы вычета учитывают несколько факторов:

- При исчислении суммы главным показателем является цена объекта.

- Могут быть включены в формулах расчета и средства, что были потрачены на проведение ремонта после приобретения недвижимости.

- Берется во внимание и ипотечный кредит.

Вернуть можно 13% уплаченного ранее налога в госбюджет, но установлен определенный лимит – не больше 260 000 руб. Принять к вычету гражданин может сумму не выше 2 000 000 руб.

Возвращены также будут 13% от средств (процентов), что уплачивались банкам при погашении кредита. Лимит для таких выплат – 390 тыс. руб.

Максимум имущественного вычета, на который может претендовать владелец жилья – 650 000 руб., при условии, что оно приобретено до начала 2019 г.

Рассмотрим на примере расчет суммы вычета при покупке квартиры:

Левчук И.Р. приобрел жилье по стоимости 2 млн. руб. в 2012 г. В этом же году имел ежемесячную прибыль в размере 50 тыс. руб. За весь год он уплатил 78 000 рублей НДФЛ в государственную казну.

Размер вычета – 2 000 000, — столько же, сколько стоила покупка.

2 000 000 * 13% = 260 000 – сумма, которую плательщик мог бы вернуть.

Но он сможет получить обратно только 78 000 руб., которые уплатил за год. Остаток (182 000) может быть использован гражданином при последующих покупках недвижимости.

Инструкция по заполнению

- Допускается использовать при заполнении справки 3-НДФЛ ручку синего или черного цвета.

- Можно использовать и одностороннюю печать бланков.

- Нельзя вносить поправки или зачеркивать данные.

- Следите за состоянием штрих-кодов, которые часто повреждаются при скреплении листов.

- Суммы стоит указывать в рублях, копейки должны округляться (показатель 50 и более – в большую сторону, менее 50 – в меньшую).

- Для каждого знака есть ячейка – нельзя вписывать данные хаотично.

- При наличии в значении ОКАТО больше 11 цифр нужно проставить нули.

- На каждом листе стоит указать ИНН, ФИО заявителя.

- Внизу ставят дату и подписи.

При заполнении декларации всегда используются 1-й и 6-й разделы, независимо от вида вычета. Остальные подбираются по ситуации. Все листы озаглавлены, так что разобраться, какой стоит использовать, не составит сложности.

При подготовке документации для получения имущественного вычета заполняют 1, 6 разделы, а также:

Если декларация заполняется первый раз, то надобности вписывать информацию в пункт 2.1, 2.2 нет. При повторном использовании вычета, указывают суммы, что получены ранее, а также проценты, что перечислялись в банк.

Взять эти данные можно со старого бланка декларации, который сдавался в предыдущем налоговом периоде. Пункт 2.3, 2.4 содержит информацию об остатке суммы вычета по имущественному объекту.

Размер вычета, использованного в предыдущем году, а также текущем, в том числе и остаточная сумма не должны превысить установленного лимита, на который лицо имеет право претендовать.

Обратите внимание, — 1-й раздел стоит заполнять лицам, имеющим прибыль, что облагается налогом по ставке 13%. 2-й и 3-й разделы заполняют налогоплательщики, которые имеют доход, облагаемый налогом по ставке 35% и 9%.

Если лицо не является резидентом страны, то ему стоит вписать данные в раздел 2, 5 (ставки – 30 и 15%). В последнюю очередь заполняют раздел 6.

Пример

Рассмотрим пример заполнения 3-НДФЛ на имущественный вычет. Ливановой Натальей Михайловной было получено прибыль в 2010 году в сумме 171 тыс. руб.

В этом году было куплено квартиру по цене 2,5 млн. руб. В титульном листе нужно будет:

- указать номер корректировки – 0;

- вписать ИНН;

- код отчетного периода – 34;

- код налоговой инстанции;

- код категории плательщика налога, который берут из Приложения № 1 (760);

- ОКАТО;

- ФИО, контактные данные;

- количество страниц.

Обратите внимание, что дату рождения стоит вписывать в бланк в таком формате: чч.мм.гггг. Гражданство подтверждается числом 1, если нет гражданства – 2.

Видео: декларация 3-НДФЛ для имущественного вычета

В листе А отражается информация из справки 2-НДФЛ. В бланке декларации указывается сумма прибыли и сумму, что облагается налогом, сумму, что удержана при оплате НДФЛ.

Итоговые суммы затем будут переноситься в раздел 1. Затраты при покупке жилья указываются в листе И. Здесь пишут:

- код названия объектов (для квартиры – 2);

- вид собственности;

- признак плательщика налога (1 – для собственника, 2 – для супруга);

- месторасположение недвижимости;

- информация о затратах (когда зарегистрировано жилье, когда начал возвращаться вычет, размеры расходов при покупке);

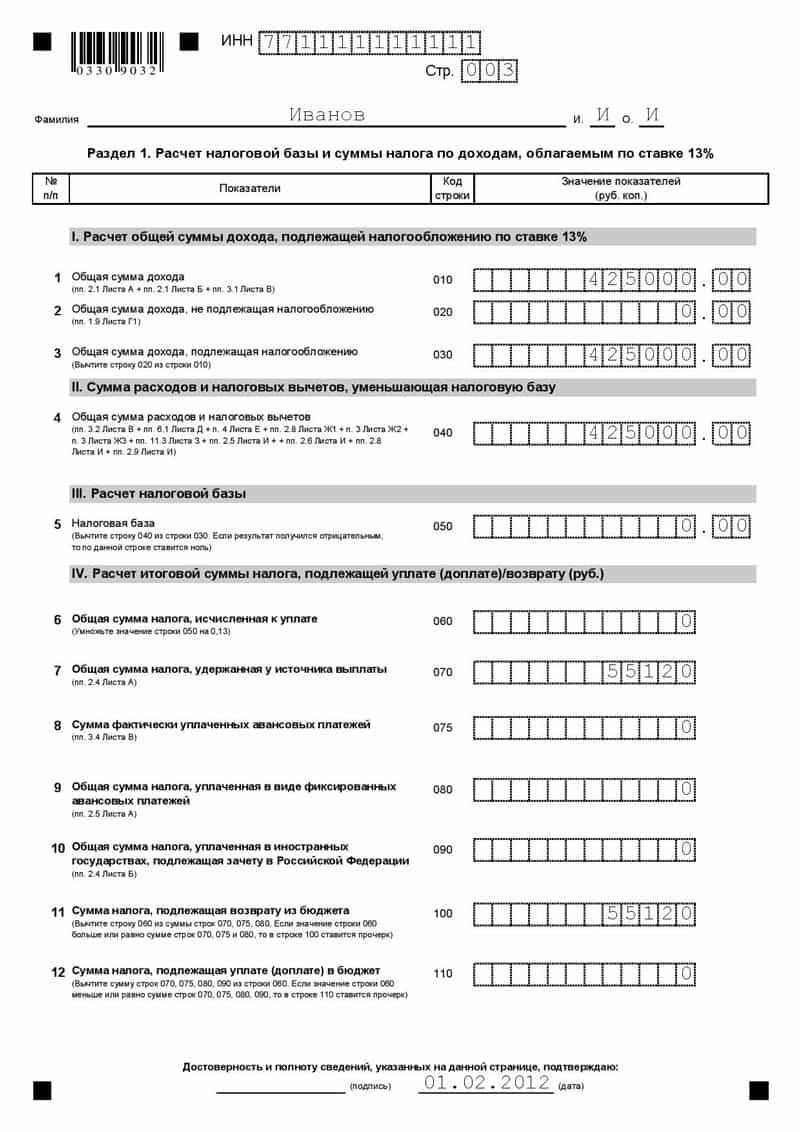

В разделе 1 рассчитывается налоговая база, итоговые суммы, которые подлежат уплате:

В разделе 6 указываются суммы, что подлежат возврату из государственной казны по кодам КБК и ОКАТО.

Возникающие вопросы

Бывают ситуации, когда трудно определить, каких правил стоит придерживаться.

Как быть, если вы сразу не воспользовались вычетом или сумма покупки не достигает установленных показателей для принятия к вычету (2 млн.)? Кто может вернуть средства, если квартира приобретена в совместную собственность?

При совместной собственности

Плательщики налога, что купили имущество в совместную собственность, имеют право определить соотношение распределения долей.

Это может быть такой вариант:

- 100% одному супругу, 0% — второму;

- По 50% и т. д.

Вычет будет поделен между владельцами пропорционально долям. Учтите, что согласно недвижимость, что приобреталась в браке, считается общей собственностью, независимо от того, за чьи средства осуществлялась сделка.

Если лицо не обращалось в уполномоченный орган за получением вычета, и квартиру оформлено на одно лицо, то считается, что вычет использован только одним плательщиком налога.

Тогда вторым супругом может подаваться заявление на получение вычета при покупке другого объекта недвижимости.

Возможен ли вычет второй год подряд?

Вычет имущественного характера по затратам на проведение строительных работ или приобретение недвижимости может использоваться не только по окончанию налогового периода.

За предыдущие отчетные периоды плательщик налога также вправе получить излишне уплаченную сумму НДФЛ.

К примеру, лицо имел прибыль в текущем году (когда покупалось жилье) в размере 300 тыс. руб., тогда как к вычету можно взять 2 млн. руб. В такой ситуации база, что облагается налогом, будет равна нулю.

Вычет будет производиться с суммы 300 тыс., а остаток с суммы 2 млн. будет перенесен на следующий год. Вычет можно использовать один раз в жизни. Но сумма прикреплена не к объекту, а к плательщику.

Поэтому, если при покупке одного помещения вычет в полной мере не израсходован, или не может использоваться в полном объеме из-за небольшого дохода, то возможно его оформление и в последующие годы.

Отсюда следует, что вычет можно применять несколько лет подряд, пока не будет использовано установленную сумму при расчете возврата.

При оформлении вычета за несколько лет

Получение вычета на имущество возможно и спустя несколько лет после приобретения дома. Если жилой объект покупался в 2012 г., допускается обратиться в налоговый орган для получения вычета в 2019 г. сразу за несколько лет: за 2013, 2019 и 2019 г.

Для этого нужно подготовить несколько деклараций и справок по форме 2-НДФЛ и подать заявление в уполномоченную структуру.

Если вы не использовали вычет в виду отсутствия на протяжении нескольких лет прибыли, можете вернуть уплаченные налоги и позже. Сроки подачи декларации 3-НДФЛ на имущественный вычет не установлены.

Государство дает возможность вернуть часть уплаченных средств в бюджет при покупке недвижимости.

Но, к сожалению, знают о таком шансе не все. Да и те, кто разбирается в законодательстве РФ, не всегда могут безошибочно заполнить декларацию.

Ориентируйтесь на общие правила и порядок внесения данных, и тогда представитель налогового органа не откажет в принятии документации, а камеральная проверка примет решение, которое удовлетворит ваши требования.

Заполнить 3-НДФЛ — не простая задача для неподготовленного налогоплательщика. Поэтому мы предоставили пример заполнения 3-НДФЛ при возврате за покупку квартиры 2019 года. Также в статье рассмотрены некоторые нюансы заполнения.

Скачать образец заполнения 3-НДФЛ при возврате за квартируНеобходимые документы и программы:

- Итак, скачать пустой бланк 3-НДФЛ на вычет в 2019 году можно .

- Пример заполненного бланка для по форме 3-НДФЛ можно скачать .

- Программа для заполнения бланков скачивается по этой .

Особенности документации

Дает отличную возможность продемонстрировать работникам Федеральной налоговой службы не только уровень собственных официальных доходов, но и предъявить право на , предназначенного для приобретения жилых помещений. Сюда же входят не только квартиры, но и земельные участки, а также прочие недостроенные объекты для дальнейшего преобразования.

Для того чтобы правильно заполнить нужные страницы декларации, необходимо скачать специальный файл-документ, который доступен для загрузки в формате exel на страницах официального сайта налогового учреждения (или прямо у нас на сайте в начале статьи).

Обязательно нужно заполнять страницы декларации в том случае, если вычтенная сумма налога была получена не частично, а в полном размере.

Оформление в этом случае должно быть проведено не косвенно, а через директора предприятия. Заполнять декларацию покупатель недвижимости должен самостоятельно, а данные для внесения в документ должны быть взяты из декларации 2-НДФЛ. При заявлении о возврате налога в зарплатной форме декларацию 2-НДФЛ можно запросить у начальника.

В отличие от налоговой декларации других типов, при составлении данного документа в целях улучшения жилищных условий в налоговые органы не установлено, а сказано только то, что подача должна проходить в начале следующего за отчетным года. При покупке квартиры или дома в 2017 году обращение в налоговую службу должно последовать ни позднее, чем в 2019.

Возвращаемая при помощи оформления налогового вычета сумма обычно составляет не более 13% от общей стоимости жилого помещения. При переводе в денежный эквивалент эта сумма будет составлять не более 2 000 000 рублей от первоначальной рыночной стоимости жилья либо не более 3 000 000 рублей на возврат долговых обязательств по ипотечному кредиту.

Стоит сказать, что фактически эта сумма может перекрыть лишь небольшую часть подоходного налога на приобретенное и взятое в собственность жилье. В том случае, если суммы подоходного налога недостаточно для того, чтобы вернуть НДФЛ, оставшаяся задолженность по уплате переходит на следующий год.

Для того чтобы беспрепятственно получить налоговый вычет, физическому лицу требуется выполнить перечень действий, в который входят:

- Определение желаемой суммы вычета.

- Подсчет уровня полученных доходов и налогов с полученных денежных средств.

- Сбор документации, являющейся гарантией оплаты.

- Заполнение бланка заявления на получение налогового вычета.

- Оформление отчетности по типу 3-НДФЛ.

- Подача готовой отчетности в налоговые органы.

При правильном заполнении и документальном подтверждении финансовая операция автоматически признается верной, а спустя месяц после заполнения и сбора документации средства перечисляются на счет заявителя.

При заполнении декларации во внимание следует брать не все листы без исключения, а только отдельные. Перечень необходимых для заполнения страниц состоит из титульного листа, где указывается имя, фамилия и отчество составителя, раздела под номером 1, раздела под номером 2, а также из листов А, Б и Д.

- Лист под буквой А подлежит заполнению, если все доходы и прибыль были получены от источников, находящихся на территории России. Лист под буквой «Б» заполняется тогда, если основная прибыль приходится на источники из других государств.

- Лист Д1 предназначен для того, чтобы туда заносились сведения о том, какие результаты имеет расчет размера налогового вычета на приобретение жилого имущества. В состав титульного листа входят стандартные данные, рассказывающие о заявителе, а также о том, кто осуществляет прием налоговой отчетности.

- Лист А показывает подробную информацию о том, кто именно осуществил процесс продажи недвижимости. Сюда входит имя, фамилия продавца, а также информация об уровне благосостояния.

- Раздел под номером 1 подлежит заполнению в заключительной части процесса, а указывается там конечная сумма выплачиваемого вычета. 2 раздел заполняется информацией о налогах, кроме того, там указывается та же итоговая стоимость, от которой вычитается около 13%. При заполнении итоговая сумма указывается как в данной строке, так и в первом разделе отчетности.

- При заполнении листа под буквой А указываются данные того, кто далее отправляет отчетность в налоговую службу. Если данный работник трудится в крупной компании, то дополнительно требуется указать платежные реквизиты фирмы. Вдобавок ко всему, необходимо указать величину заработной платы и взымаемого подоходного налога. При работе в нескольких местах в отчетности нужно указывать сведения не об одном из приведенных, а о каждом.

Чтобы не допустить ошибок при оформлении вычета, воспользуйтесь данной видеозаписью:

Вопросы по оформлению

Заполнение декларации — не простая процедура. Приведем ответы на частые вопросы:

- Что писать в строке “ ”? В данной графе указывается дата (год), когда вычет был получен гражданином впервые.

- Как узнать код налоговой инспекции? Этот вопрос является наиболее часто задаваемым. Ответ на него очень прост — узнать номер инспекции можно на официальном сайте ФНС. Для этого достаточно ввести свой адрес, а программа на сайте сама укажет вам необходимый код.

- Что такое налоговая база? Налоговая база (простыми словами) — это сумма, вырученная с прибыли, с вычтенными возмещениями НДФЛ.

Для заполнения 3-НДФЛ следует прислушиваться к рекомендациям на сайте Федеральной налоговой службы. Начинать заполнение по рекомендациям не обязательно сначала, некоторые начинают эту процедуру с конца.

Внимание! Перед подачей декларации обязательно перепроверьте все данные во избежание заполнения корректирующей или уточненной деклараций в будущем.

Если вы хотите оформить 3-НДФЛ на дому через официальный сайт инспекции, то лучше всего делать это в ночное и раннее утреннее время — из-за сильной загруженности сайта в дневное и вечернее время.

Чтобы заполнение декларации не стало тяжелым бременем, заранее просмотрите примеры заполненных документов у нас на сайте. Следуйте советам, приведенным в статье.

Физлица в соответствии с действующими нормами налогового законодательства должны представлять в ИФНС форму 3-НДФЛ. Это необходимо делать, если человек встал на учет в качестве ИП и применяет ОСНО, а также когда с его дохода не был удержан данный налог, или для оформления льгот по НДФЛ. В данной статье рассмотрим подробнее как заполнить декларацию 3 ндфл имущественный вычет за 2018 год.

По итогам 2017 года физлица должны представлять в ИФНС декларацию 3-НДФЛ, для которой с этого периода действует новая форма. Форма 3-НДФЛ была принята приказом ФНС № ММВ-7-11/671 от 24 декабря 2014 года, а приказом № ММВ-7-11/822 от 25 октября 2017 года в ней были утверждены определенные изменения. Новый вид бланка вступил в силу 18 февраля 2018 года. До этой даты ИФНС принимала отчеты за 2017 год по старой форме.

Новая форма действует не только в отношении декларации на бумаге, но и для ее электронного вида.

Изменения в форме 3-НДФЛ в 2018 году

Приказ ФНС внес следующие коррективы в действующую форму декларации:

- На страницах поменялись штрихкоды.

- На титульном листе 3-НДФЛ не нужно теперь вносить данные об адресе проживания физлица, достаточно отразить в нем контактный телефон налогоплательщика.

- При заполнении листа Д1 в форме 3-НДФЛ, который заполняется при оформлении имущественных льгот по налогу, не надо отражать место расположение объекта недвижимости, достаточно вписать кадастровый номер объекта.

- Когда заполняется лист Е1 отчета 3-НДФЛ, не нужно вносить информацию о числе месяцев, в течение которых доход физлица накопительно с начала года был меньше 350000 рублей. В связи с появлением нового социального вычета, на этом листе появилась новая графа, в которой следует указывать сумму расходов на проведение независимой оценки квалификации данного физлица.

- Так как был введен новый инвестиционный вычет, в листах З и И нужно отражать дополнительно определение дохода по операциям с ценными бумагами и ПФИ или дохода по определению дохода от участия в инвестиционных товариществах.

- В состав отчета 3-НДФЛ вошло новое приложение, в котором нужно отражать определение дохода от реализации объектов недвижимости. Предназначено оно для заполнения сведений о сделках после 1 января 2016 года с учетом что доход от продажи недвижимости должен быть не менее 70 % от кадастровой стоимости объекта.

Сроки сдачи декларации 3-НДФЛ на имущественный вычет за 2018 год

В обычном порядке физлица должны подавать в ИФНС декларацию до 30 апреля года, идущего после отчетного года.

Однако, если 3-НДФЛ сдается в налоговую, чтобы оформить имущественный налоговый вычет при покупке квартиры, например, то ее направить в контролирующий орган можно в любое удобное для физлица время - не соблюдая общих сроков.

Надо учитывать, что декларацию за год, можно подавать только после того как налоговый период закончился. То есть за 2017 год можно сдавать отчет 3-НДФЛ в 2018 году.

Внимание! При этом одновременно можно подать отчет за 2 года сразу или за 3 года сразу. Сдача деклараций за более длительные периоды согласно НК РФ не допускается. Связано это с существованием ограничением в виде трех предшествующих периоду направления отчета лет.

Какие необходимы документы для получение вычета

Чтобы оформить налоговую льготу в виде имущественного вычета в ИФНС вместе с декларацией 3-НДФЛ нужно направить следующий пакет документов:

- Заявление о предоставлении имущественного вычета

- Заявление о возврате излишне переплаченного налога из-за использования имущественного вычета на банковские реквизиты физлица.

- Банковские реквизиты физлица.

- Документ, удостоверяющий личность физлица и его копия.

- ИНН физлица.

- Справку 2-НДФЛ, которую выдает работодатель физлицу. Если у человека несколько мест работ, то справки прикладывают со всех этих организаций или ИП.

- Договор купли-продажа объекта недвижимости и его копия.

- Документы, подтверждающие оплату стоимости объекта недвижимости.

- При приобретении недвижимости в долю с другим собственником, прикладывать нужно также акт приемки-передачи объекта.

- Выписка из Росреестра, которая подтверждает право собственности физлица на данный объект. Обязательно нужно учитывать, что у этого документа есть срок действия, равный 1 месяцу.

- Если недвижимость приобретается за ипотеку, прикладывать нужно также еще кредитный договор с банком и его копию.

- При оформлении имущественного вычета на проценты по ипотечному договору, нужно к декларации приложить еще справку банка, в которой указывается сумма процентов по ипотеке. Иногда также ИФНС может потребовать предоставить подтверждающие оплату документы.

- Свидетельство о браке, при приобретении в совместную собственность.

Размер имущественного вычета

НК РФ устанавливает максимальную сумму налогового вычета, который может быть предоставлен физлицу.

Льгота может быть оформлена в размере:

- 2,0 млн. рублей - когда происходит приобретение и строительство нового жилья. Но в пределах фактических расходов на приобретения. С 2014 года возврат можно оформлять на несколько объектов недвижимости, главное условие, чтобы их общая сумма не превышала установленного лимита. В этом случае физлицо может вернуть себе максимально 260,0 тыс. рублей уплаченного им НДФЛ.

- 3,0 млн. рублей - когда для приобретения объекта используется ипотека, предполагающая погашение процентов. Ограничение действует в отношении процентов, уплаченных после 2014 года. До этого периода можно было возвращать всю сумму процентов в полном объеме. Максимально физлицо сможет получить 390,0 тыс. рублей.

За какой период можно вернуть вычет

Закон ограничивает период, за который можно произвести возврат налога. Так, получить назад уплаченный налог можно только за последние 3 года, но не раньше года приобретения объекта жилья.

Например, квартира была куплена в 2014 году, документы на вычет поданы в 2016 году. Тогда вернуть налог можно за 2014-2015 года. А если, к примеру, за вычетом бы обратились только в 2018 году, то произвести возврат можно было за 2015-2017 года.

Программа для заполнения декларации 3-НДФЛ

Для того, чтобы заполнить декларацию необходимо либо скачать бланк, размещенный ниже, либо официальную программу.

Порядок заполнения документа с помощью данной программы рассмотрен ниже.

Как заполнить декларацию 3-НДФЛ на имущественный вычет за 2017 год

Титульный лист

В верхней части листа указывается код ИНН гражданина, который составляет документ и порядковый номер листа.

Далее проставляет номер корректировки, если данный отчет подается с целью исправления ошибок в предыдущем. Если отчет первичный, то проставляется «0». Далее нужно указать период, за который составлен документ – «34» обозначает год, и номер года из 4-х цифр.

Последним этапом записывается код ФНС, куда будет отправлен документ.

На следующем шаге необходимо указать сведения о заявителе.

Поочередно в соответствующих графах нужно указать:

- код страны - для России 643;

- Код плательщика - возможные коды указаны в приложении 1 инструкции, для получения вычета простым гражданином здесь обычно проставляется 760.

- Полные Ф.И.О.

- Дата и место рождения.

В графе статус нужно проставить:

- «1» – если заявитель является резидентом России;

- «2» – если нерезидентом (находится в России меньше 183 дней в году).

Далее заносится контактный телефон. После этого нужно указать сколько страниц занимает документ (это лучше всего проставлять после заполнения всех необходимых листов), и сколько страниц занимает доверенность (если подает уполномоченное лицо).

Далее заполняется левая часть листа. Здесь указывается кто подает бланк в налоговую «1» – лично налогоплательщик и «2» – его представитель. В первом случае нужно только поставить дату и расписаться. Во втором - указать сведения о представителе и документе, наделяющем его полномочиями.

Раздел 1

- Строка 010 - код «2», обозначающий возврат налога;

- Строка 020 - код КБК, по которому был перечислен налог (код НДФЛ);

- строка 030 - код ОКТМО, в котором уплачивался налог;

- В строке 040 проставляется «0», а в строке 0505 - сумму налога, которая запрашивается к возврату.

Внимание! Если указывается несколько источников дохода, то их необходимо отражать на отдельных листах.

Второй лист также необходимо будет подписать.

Раздел 2

Сверху листа записывается код ИНН и порядковый номер страницы. Ниже указывается фамилия и инициалы заявителя.

- Строка 001 - ставка налога, обычно это 13%;

- Строка 002 - для доходов от трудовой деятельности указывается «3»;

- Строка 010 - общая сумма доходов за год;

- Строка 020 - доходы по каким-либо причинам не облагаемые налогом;

- Строка 030 - разница между 010 и 020;

- Строка 040 - сумма запрашиваемых вычетов. Обычно равна сумме доходов за год;

- Строка 050 - расходы, принимаемые для уменьшения доходов. Обычно тут «0»;

- Строка 051 - доходы от участия в иностранных компаниях.

- Строка 060 - рассчитывается по формуле 030+051-040-050

- Строка 070 - сумма налога к уплате, ставится «0»

- Строка 080-120 указываются суммы удержанных налогов в различных случаях.

- Строка 130 - сумма налога к уплате, ставится «0»

- Строка 140 рассчитывается по формуле 080+090+091+100+110+120-070

Лист необходимо внизу подписать и поставить дату.

Лист А

Сверху листа записывается код ИНН и порядковый номер страницы. Ниже указывается фамилия и инициалы заявителя.

Сначала указывается ставка налога - обычно 13%. Далее указывается код дохода. Все возможные коды записаны в приложении 4 инструкции, обычно здесь проставляется код 06 - доход по трудовому соглашению.

Лист необходимо внизу подписать и поставить дату.

Лист Д1

Сверху листа записывается код ИНН и порядковый номер страницы. Ниже указывается фамилия и инициалы заявителя.

Код объекта указывается согласно приложению 5 инструкции. Для квартиры здесь записывается «2», для дома – «1» и т. д.

- «1» – индивидуальная;

- «2» долевая;

- «3» совместная;

- «4» – вычет запрашивается на ребенка.

Признак налогоплательщика обычно указывается «1» – собственник. Все коды указаны в приложении 6 инструкции.

- «1» – кадастровый номер;

- «2» – условный номер;

- «3» инвентаризационный;

- «4» – номера нет.

Сам номер проставляется в следующей графе.

Затем необходимо записать адрес, по которому находится объект жилья (при указании кадастрового номера жилья сведения об адресе вносить не нужно).

Затем указывается доля, если объект находится в долевой собственности.

Ниже в графах записывается стоимость объекта, размер уплаченных процентов, суммы вычетов по приобретению недвижимости и по процентам, предоставленные в предыдущие годы.

Затем нужно записать размер налоговой базы за период, суммы подтвержденных расходов и процентов (они вместе не должны быть больше базы). Дальше записывается сумма вычета, которая переносится на последующие года.

Лист необходимо внизу подписать и поставить дату.

Как заполнить декларацию 3-НДФЛ в программе “Декларация”

Для заполнения можно использоваться программу Декларация. Декларация 3-НДФЛ 2018 скачать бесплатно программу официальный сайт .

Шаг 1. Указываем условия

Условия заполняем в соответствии с принт-скрином экрана, выбираем:

- Тип декларации – 3-НДФЛ;

- Номер инспекции нужно выбрать из выпадающего списка – кликните на кнопку справа.

- Если бланк подаем первый раз за год, то ставим 0, при подаче корректировке указываем ее номер.

- Код ОКТМО в соответствии с вашей налоговой инспекции.

- В поле признак налогоплательщика указываем “иное физическое лицо”.

- Указывается источники полученного дохода, а также кем будет предоставлена декларация.

Шаг 2. Указываем сведения о декларанте

Ничего сложного – заполняем все поля в соответствии с документами удостоверяющими личность заявителя.

Шаг 3. Вносим сведения о полученных доходах

По каждому источнику дохода вносим суммы по месяцам.

Также по каждой организации вносятся их реквизиты.

Шаг 4. Указываем сведения о вычетах

Достаточно указать кадастровый номер объекта.

Заполняем в соответствии с регистрационными документами на имущество.

Особенности оформления вычета

Что если имущество распределено по долям

Если квартира либо другое жилье, было приобретено в долевую собственность, то каждый из хозяев обладает правом на получение вычета. При этом существуют некоторые особенности при предоставлении вычетов совладельцам.

Два простых собственника

В настоящее время на каждого из совладельцев предоставляется вычет в процентном отношении к полной стоимости жилья, но не более 2 млн. рублей на одного человека. Например, два человека купили квартиру за 5 млн. рублей, доля каждого 50%. В денежном отношении доля каждого составляет 2,5 млн. рублей, но вычет будет каждому предоставлен только 2 млн. рублей.

Необходимо отметить, что до 2014 года предельный вычет 2 млн. рублей делился на всех собственников в процентном отношении.

При этом произвести перераспределение долей вычета между собственниками нельзя (если они не являются супругами). Это значит, что один из собственников не имеет право уступить стою долю другому, чтобы у того размер вычета был больше.

Внимание! Неиспользованный размер вычета можно перенести на следующий объект недвижимости. Но это правило доступно только тем, кто впервые использовал вычет начиная с 2014 года.

Проценты по ипотеке

Проценты распределяются между собственниками точно так же, как и сам вычет. Только предельная его сумма составляет по 3 млн. рублей на одного человека.

Доли в жилье супругов

Если объектом жилья владеют супруги, то для них действует правило перераспределения вычета. Это происходит благодаря тому, что в данном случае в приоритете Семейный кодекс, который устанавливает общую собственность на жилье, приобретенное в браке. Таким образом, один супруг может отказаться от своего вычета в пользу другого.

Доля у ребенка

Если доля в жилье принадлежит ребенку, который еще не достиг совершеннолетия, то родитель имеет право присоединить к себе его долю и благодаря этому получить больший размер вычета. При этом предельный размер льготы все также ограничивается 2 млн. рублей.

Если родитель уже обращался в ФНС за предоставлением вычета по своей доле, он имеет право в дальнейшем обратиться в налоговую еще раз, и «использовать» долю ребенка.

Внимание! Ребенок, если родитель использует его долю на получение льготы по налогу, не теряет право на собственную льготу в будущем.

Сроки выплаты вычета

После приобретения жилья есть две возможности получить ранее уплаченный налог в качестве вычета:

- Предоставить в компанию уведомление о предоставлении льготы;

- Получить через ФНС всю сумму налога, которая была перечислена за год покупки квартиры.

В каждой из этих ситуаций необходимо оформить полный пакет требуемых документов и обратиться с ними в ФНС. Там в течение 3-х месяцев производится рассмотрение поданных бумаг. После этого можно предпринять следующие действия: получить на руки уведомление о предоставлении вычета, либо передать в ФНС заявление с реквизитами на возврат ранее уплаченного налога.

В первом случае бухгалтер по зарплате не будет удерживать с работника налог НДФЛ. Это будет продолжаться либо до конца года, либо месяца, когда суммарный доход превысит размер льготы. Таким образом, деньги будут возвращаться каждый месяц, равными долями.

Во втором случае можно произвести возврат ранее уплаченного налога через ФНС. Для этого после проверки документов необходимо подать заявление с банковскими реквизитами. Чаще всего, такой бланк оформляют сразу же, и подают вместе с остальными. После проведения проверки в течение одного месяца производится зачисление запрашиваемой суммы на банковский счет.

Заполнение декларации по подоходному налогу с помощью специального программного обеспечения является вторым по популярности подготовки 3-НДФЛ для получения налогового вычета. Рассмотрим подробно, как заполнить 3 НДФЛ в программе “Декларация.2017” при заявлении по расходам на покупку квартиры или строительство дома.

Пошаговая инструкция по заполнению 3-НДФЛ с помощью ПО “Декларация.2017”

Шаг 1. Устанавливаем и запускаем программу

Скачать программу “Декларация” для заполнения 3-НДФЛ за 2017, 2016, 2015 и 2014 год вы можете на , сайте ФНС или ГНИВЦ.

В открывшемся окне сразу попадаем на первую вкладку “Задание условий” .

Обратите внимание, что некоторые из условий уже установлены (тип декларации, вид доходов и признак налогоплательщика) и их менять не нужно

.

Шаг 2. Заполняем первую вкладку “Задание условий”:

Номер инспекции

Узнать к какой инспекции вы прикреплены можно с помощью сервиса “Определение реквизитов ИФНС, органа государственной регистрации ЮЛ и/или ИП, обслуживающих данный адрес”, расположенного на нашем сайте. Для этого необходимо указать адрес проживания (прописки по паспорту). Поле “Код ИФНС” заполнять не нужно.

Номер корректировки

Данное поле не трогаем. “1” ставится только если сдается уточненная налоговая декларация, в которой исправляются ошибки в ранее сданной и принятой к проверке декларации.

ОКТМО

Данное поле можно не заполнять, оно заполнится автоматически, после указания ОКТМО работодателя.

При заявлении вычета указывается ОКТМО работодателя, а при уплате НДФЛ, с полученного от продажи имущества дохода, - ОКТМО места постоянной прописки.

На этом заполнение вкладки “Задание условий” завершается.

Если декларация заполняется и сдается представителем, необходимо заполнить блок “Достоверность подтверждается” , где следует указать ФИО представителя и реквизиты доверенности, на основании которой он действует.

Шаг 3. Заполняем вторую вкладку “Сведения о декларанте”

Заполнять данный раздел необходимо в точном соответствии с паспортом, в противном случае налоговый орган может отказать в приеме декларации.

Вкладку “Код страны”

менять не нужно.

Шаг 4. Заполняем третью вкладку “Доходы, полученные в РФ”

В данном разделе нужно указать источники дохода, полученного в году, за который заявляется вычет.

Для этого, рядом с блоком “Источники выплат” , нажимаем на зеленый плюсик. В открывшейся вкладке указываем наименование работодателя, его ИНН/КПП и ОКТМО. Все эти сведения можно взять из справки 2-НДФЛ.

Если вместе с имущественным вычетом одновременно заявляется , то в открывшейся вкладке необходимо поставить галочку напротив строки “Расчет стандартных вычетов вести по этому источнику”

.

Проверить или исправить введенные сведения об источнике доходов можно нажав на кнопку, обозначающую руку, указывающую на блокнот, а удалить данные - нажав на красный минус.

Шаг 5. Вносим сумму полученного дохода помесячно

Для этого нажимаем на зеленый плюс во втором блоке раздела и выбираем вид полученного дохода, нажав на кнопку “Код дохода” .

Для з/п по трудовому договору выбираем код “2000 – Заработная плата и иные доходы во исполнение трудового договора” , для доходов по договорам ГПХ - код “2010 – Работы по договорам гражданско-правового характера” .

Затем указываем сумму дохода и месяц его получения.

Код дохода, сумму и месяцы получения его получения лучше брать из справки 2-НДФЛ.

Если доход не изменялся в течение года и каждый месяц вы получили одну и ту же сумму (по справке 2-НДФЛ), можно воспользоваться кнопкой “Повторить доход” .

Затем в строках ниже указываем облагаемую налогом сумму дохода (строка “Налоговая база” в справке 2-НДФЛ), сумму налога исчисленную и удержанную.

Последнюю строку “Авансовые платежи иностранца” не заполняем.

Пример правильно заполненной вкладки “Доходы, полученные в РФ”:

Шаг 6. Переходим к заполнению вкладки “Вычеты”

По умолчанию программа переводит нас на вкладку “Стандартные вычеты”. Если вместе с вычетом за квартиру вы не планируете получать стандартный вычет, галочку со строки “Предоставить стандартные вычеты” убираем и переходим во вкладку “Имущественный” .

Затем ставим галочку “Предоставить имущественный налоговый вычет” и нажимаем на зеленый плюсик, чтобы добавить данные о приобретенной квартире, по которой будет заявляться вычет.

Шаг 7. Вносим в программу данные о купленной квартире

Способ приобретения недвижимости: по договору купли-продажи (при покупке готовой квартиры) или инвестирования (при покупке новостройки).

Наименование объекта : жилой дом, квартира, комната, з/у с жилым домом или под ИЖС, доли в указанном имуществе.

Вид собственности:

- Индивидуальная - если квартира приобретена в единоличную собственность.

- Общая долевая - при покупке квартиры в долю с кем-то (как правило, в браке при разделении доли в квартире между супругами и их детьми, или между родителем и ребенком).

Общая совместная с заявлением о распределении расходов - при приобретении жилья в браке без выделения долей (50% у каждого из супругов).

Данный вид собственности указывается если вся сумма вычета заявляется одним из супругов, а второй отказывается от него, либо в случае, когда оба супруга получают вычет в установленных ими долях.

Общая совместная без заявления о распределении расходов - данный вид указывается, если стоимость жилья превышает 4 млн.руб и заявления на распределения расходов не требуется, так как предельная сумма вычетов, которую может заявить каждый из супругов, составляет не более 2 млн.руб., и перераспределить ее, отдав второму супругу, чтобы он заявил вычет не 2 млн.руб., а 4 млн.руб. - нельзя.

Также заявление не потребуется, если один из супругов заявляет его в размере 50%. Связано это с тем, что вычет по общей совместной собственной супругов распределяется по умолчанию в соотношении 50% на 50%.

Общая долевая собственность с заявлением о распределении расходов - данный вид собственности указывается , когда супруги хотят распределить вычет в пропорции, отличающейся от принадлежащих им долей. Как правило, это происходит если один из супругов не работает и не может получить свою долю вычета или размер доходов второго супруга позволяет получить вычет сразу.

Право на распределение вычета при покупке квартиры в долевую собственность супруги получили лишь в 2014 году. вычет будет предоставлен только в соответствии с долями в собственности.

Признак налогоплательщика:

- Собственник объекта - если вычет заявляется при приобретении квартиры в единоличную собственность.

- Супруг собственника объекта - указывается при заявлении вычета за покупку квартиры в браке (независимо от вида собственности: долевой или совместной).

- Родителей несовершеннолетнего собственника объекта - если вычет заявляется , являющего собственником квартиры.

- Объект в собственности заявителя и несовершеннолетнего ребенка - если квартира оформлена в собственность родителем вместе с ребенком.

- Объект в собственности супруга заявителя и ребенка - если квартира оформлена в собственность обоих родителей и ребенка (детей).

Код номера объекта:

Если приобретенная недвижимость имеет кадастровый, условный или инвентарный номер, его необходимо вписать в строку “Номер объекта”, перед этим указав код номера объекта.

Место нахождения:

Адрес места нахождения указываем также из выписки ЕГРН или с сайта Росреестра.

В конце указываем дату документа, подтверждающего право на вычет. Для договора купли-продажи необходимо заполнить строку “Дата регистрации права собственности на жилой дом, квартиру, з/у” . Для договоров инвестирования - дату акта о передаче квартиры, комнаты или доли в них .

Год начала использования вычета:

Если вычет заявляется первый раз, указываем год “2017”, если он был заявлен в предыдущих годах - указываем год, когда была подана самая первая декларация на вычет.

Если вы являетесь пенсионером, то не забудьте поставить галочку в строке “Являюсь пенсионером”. Об особенностях получения вычета пенсионерами можно узнать из .

Стоимость объекта (доли):

Указываем полную стоимость квартиры, по которой заявляется вычет. Если квартира была можете указать также сумму уплаченных процентов.

На этом заполнение блока “Список объектов” завершается.

Строки “Вычет у налогового агента в отчетном году (код 311) и (код 312)

заполняются только если они указаны в справке 2-НДФЛ в разделе 4. Стандартные, социальные и имущественные налоговые вычеты

.

На этом заполнение декларации завершается. В самом конце выбираем действие, которое хотим применить к декларации: сохранить, просмотреть, напечатать или проверить.

С самого начала необходимо установить программу «Декларация» за тот год, за который вы собираетесь оформлять форму 3-НДФЛ. Если вы хотите получать налоговые вычеты за 2016 год, в этом случае скачивайте программу именно за этот период.

Если же вам нужны декларации за предыдущие года, то нужно будет установить несколько таких программ. Работают они все по одному принципу.

Скачать программу «Декларация» можно с сайта налоговой службы: www.nalog.ru/rn77/program//5961249/

Устанавливается она очень просто, инструкция на сайте прилагается. Мы же с вами поговорим о том, как эту программу можно использовать. В этой статье мы с вами рассмотрим первые две вкладки, которые мы научимся заполнять.

И вот, что мы с вами научимся сейчас делать. Те, кому после просмотра видео, всё понятно, могут заполнять свою собственную декларацию. 🙂

Для тех же, кто хочет узнать больше подробностей: откуда брать данные и какие поля необходимо заполнить, предлагаю продолжить чтение этой Инструкции.

Вкладка Задание условий

Номер инспекции

Начнём с вкладки «Задание условий». В 99% случаев здесь необходимо заполнить только лишь номер налоговой инспекции.

Часто возникает вопрос — откуда же его взять? Эта информация есть на сайте nalog.ru. Можно также использовать и другие сайты. К примеру, обновленная информация всегда есть на сайте ИФНС: www.ifns.su/ADRESA/regions.html

В первую очередь, необходимо выбрать какой-либо регион. Например, мы выберем Москву, это 77 регион.

И далее здесь можно выбрать населённые пункты, которые относятся к этому региону. В начале идут различные посёлки и города. Если же нужен адрес непосредственно в самом городе, то идут ниже улицы. И, соответственно, буквы, по которым можно выбрать нужный адрес.

В этой таблице указаны коды ОКАТО, почтовый индекс, код налоговой инспекции и код ОКТМО. Эти цифры нам понадобятся для того, чтобы указать их в программе «Налоговая декларация».

Некоторые улицы выделены синим, и по этой ссылке можно перейти внутрь.

Это означает, что на этой улице несколько домов, и эти дома имеют разные, к примеру, индексы. Как правило, налоговой инспекции и все остальные коды у них одинаковые, а вот индексы у них бывают разные. В этом случае вы находите свой дом, иногда бывает, необходимо выбрать строение, корпус, и уже конкретно для вашего адреса находите нужный индекс.

Выбираем код налоговой инспекции для Вашей улицы и возвращаемся в нашу программу. После этого нажимаем на кнопку возле окошка с надписью «Номер инспекции».

Появляется длинный список всех существующих инспекций. Его можно просто пролистать вручную, либо же просто нажать на любую строку и набрать на клавиатуре код для нашей ИФНС. После этого мы выбираем нужную нам налоговую инспекцию и нажимаем ОК.

Номер корректировки

Что ещё есть на этой вкладке? Номер корректировки. По умолчанию здесь всегда будет стоять 0.

Цифра здесь может поменяться только в том случае, если вы подаёте корректирующую декларацию. Например, вы сдали за 2016 год декларацию, у вас её налоговая инспекция приняла. Но после этого были обнаружены какие-либо ошибки или вы нашли дополнительные чеки и хотите ещё добавить какую-то информацию.

В этом случае, вы делаете корректирующую декларацию 3 НДФЛ. Она составляется точно также, как и первоначальная. Единственным отличием будет этот признак. Например, 1, если вы сдаёте один раз. Если вы сдаёте, исправляете декларацию ещё раз, то ставите 2.

В зависимости от того, сколько раз вы будете переделывать вашу декларацию, столько и нужно будет увеличивать этот признак. Ну а для первого заполнения оставляем 0.

Признак налогоплательщика

В разделе «Признак налогоплательщика» по умолчанию стоит точка для физических лиц. Её оставляем.

Ну если, конечно, Вы не занимаетесь предпринимательской деятельностью, а сдаете 3-НДФЛ как простое физ. лицо.

Имеются доходы

Доходы, как правило, учитываются только справками о доходах физических лиц, то есть 2-НДФЛ. Все остальные галочки можно не указывать. В исключительных случаях, если вы получаете доходы в иностранной валюте, участвуете в инвестиционных товариществах, занимаетесь предпринимательской деятельностью тогда эти галочки стоит указать.

Достоверность подтверждается

Ещё один нюанс: если вы планируете сдавать свою декларацию лично, то ничего менять не нужно. Оставляем по умолчанию точку возле «Лично».

Если же вы будете выписывать доверенность на какое-то иное физическое лицо, которое будет это делать вместо вас, то такая доверенность, во-первых, должна быть заверена нотариально. Во-вторых, необходимо будет поменять условия. В этом случае нужно написать данные того физ. лица, которое будет сдавать вместо вас вашу декларацию.

Вкладка Сведения о декларанте

Переходим к следующей вкладке. Обращаю внимание, что на этой вкладке есть 2 подвкладки: это персональные данные и адрес. Рассмотрим подробнее каждую из них

Персональные данные

Для начала заносим персональные данные: фамилию, имя, отчество. Также ИНН, место и дату рождения.

Думаю, что об этом нет смысла рассказывать подробно. Надеюсь, что каждый человек сможет это сделать самостоятельно. 🙂

В большинстве случаев, здесь выбирается паспорт: код 21, паспорт гражданина РФ.

В исключительных ситуациях, если у вас какой-то другой документ, подтверждающий вашу личность, то выбираете из списка то, что нужно именно вам.

Адрес

Если вам нужна личная консультация или помощь в оформлении декларации 3-НДФЛ, то смело на нашем сайте «Налог-просто!». Мы работаем быстро и с удовольствием!

Удачного вам декларирования! Мы любим возвращать налоги.