Организация выплатила дивиденды учредителю-физ.лицу, не являющемуся работником организации, НДФЛ удержан и перечислен в бюджет. Нужно ли сдавать декларацию 2-НДФЛ? или он сам должен отчитаться в ИФНС по месту жительства?

При выплате дивидендов учредителю, не являющемуся работником организации, необходимо представить в налоговую инспекцию справку 2-НДФЛ, поскольку в отношении данных доходов физического лица организация является налоговым агентом (п.2 ст.214 НК РФ).

Обоснование данной позиции приведено ниже в материалах «Системы Главбух»

С.В. Разгулин

заместитель директора департамента налоговой

и таможенно-тарифной политики Минфина России

2. Статья: Пошаговая инструкция для расчета и выплаты дивидендов

Шаг № 5. Выплатите дивиденды, перечислите налоги и сдайте отчетность

Приняв решение о распределении прибыли между участниками, вы должны выплатить дивиденды в течение 60 дней. Конкретные сроки обычно указываются в уставе или решении. Удержанный налог на прибыль перечислите в бюджет не позднее следующего дня после выплаты дивидендов(). А НДФЛ уплатите не позднее дня получения наличных денег в банке для выплаты дивидендов либо дня перечисления дивидендов на счет физического лица ().

Обратите внимание: с начисленных физлицам дивидендов уплачивать страховые взносы не нужно. Дело в том, что взносами облагаются выплаты по трудовым и гражданско-правовым договорам, предметом которых является выполнение работ. Дивиденды же к указанным выплатам не относятся.

О выплаченных дивидендах физическому лицу вы отчитаетесь в справке по форме 2-НДФЛ . Ее следует сдать в инспекцию не позднее 1 апреля года, следующего за годом выплаты дивидендов. *

Н. А. Кулюкина

эксперт журнала «Упрощенка»

Зачастую имеют для них статус дополнительного, второстепенного дохода, поэтому часто возникает вопрос, как показывать дивиденды в .

Отражать ли дивиденды в отчете

Образец заполнения 2-НДФЛ с дивидендов

Отображение в 1С

Данную . Причем не одну, а два разных вида:

- Для сотрудников.

- Для налоговой.

Для получения справки для сотрудника надо:

- Зайти в раздел меню программы под названием налоги и взносы.

- Далее следует нажать ссылку, по которой можно перейти к формированию 2-НДФЛ для сотрудников.

- Затем нажать на окно создать и заполнить шапку с указанием сотрудника, организации и подотчетного года.

- Для записи остальных данных нажать на «Заполнить». Оставшиеся данные появятся в автоматическом режиме.

- Для формирования в разрезе кодов ОКТМО или КПП и ставок налога нажать соответствующую кнопку.

- Проверить все появившиеся данные, а затем провести справку и вывести ее на печать.

Для ФНС это делается несколько иначе.

Налоговые агенты представляют в ИФНС форму 2-НДФЛ в двух случаях: в общем порядке - не позднее 1 апреля года, следующего за налоговым периодом, и при невозможности удержать налог. Кроме того, справка по форме 2-НДФЛ должна быть представлена налоговым агентом налогоплательщику - физическому лицу по его требованию. В конце прошлого года, вслед за изменениями в законодательстве, налоговая служба обновила формы отчетности по НДФЛ, изменив в том числе и привычную форму 2-НДФЛ. Наши рекомендации помогут налоговым агентам не только проверить, а при необходимости и уточнить уже сданную отчетность, но и корректно оформлять справки в будущем.

Порядок заполнения новой справки прописан достаточно детально. Но жизнь постоянно преподносит бухгалтерам такие «сюрпризы», которые отразить в отчетности оказывается затруднительно.

Заполнение справки: переходные моменты

Начнем с вопросов заполнения справки. Ведь неверные сведения в этом документе грозят организации штрафом в 500 руб. за каждую некорректную справку (ст. 126.1 НК РФ).

Много затруднений вызывают так называемые «переходные» выплаты. Они хотя и возникают только раз в году, но являются причиной постоянной головной боли бухгалтера. Как же правильно заполнять справку по выплатам, начисленным в 2015 г., а фактически выплаченным в 2016-м?

С текущей зарплатой все понятно. О том, что декабрьскую зарплату нужно было включить в справку за 2015 г., даже если фактически она выплачена в январе 2016 г., налоговые органы определились давно (см., например, письма ФНС России от 03.02.2012 № ЕД-4-3/1692@ и № ЕД-4-3/1698@).

Однако и здесь есть нюанс: данное положение не распространяется на заработную плату, выплачиваемую с нарушением сроков, установленных трудовым законодательством (письмо ФНС России от 07.10.2013 № БС-4-11/17931@). И если, например, в январе была выплачена заработная плата не за декабрь 2015 г., а за более ранние периоды, она считается доходом 2016 г. А значит, попадет в справку за 2016 г. Хотя на практике налоговые органы не возражают против включения такой выплаты (в части заработной платы за 2015 г.) в справку за 2015 г., если фактическая выплата произошла до представления соответствующей отчетности.

В отношении же выплат по гражданско-правовым договорам переходные правила вообще не применяются. По общему правилу датой фактического получения дохода в денежной форме признается день его выплаты либо перечисления на счета налогоплательщика в банках (счета третьих лиц по поручению налогоплательщика). Об этом говорится в подп. 1 п. 1 ст. 223 НК РФ. И если, например, арендная плата за декабрь 2015 г. была выплачена в январе или феврале 2016 г., это доход 2016 г. Поэтому в Сведения по форме 2-НДФЛ, предоставляемые за 2015 г., данные о начисленной, но не выплаченной в этом году арендной плате включать было не нужно.

Зарплатные нюансы

Перейдем теперь к стандартным начислениям. Здесь трудности с отражением сведений в справке могут возникать в различных ситуациях. Например, если по итогам года обнаружились излишне удержанные суммы.

Возврат НДФЛ штатным работникам: общий порядок

Проиллюстрируем эту ситуацию на примере.

Предположим, в организации с февраля по май работала сотрудница - мать троих детей. Соответственно, она ежемесячно могла получать вычет в размере 5800 руб. (по 1400 руб. на первого и второго ребенка и 3000 руб. - на третьего). В феврале она получила доход 800 руб., в марте - 12 000 руб., в апреле и мае - по 2000 руб. В результате на дату увольнения сумма вычетов оказалась больше полученного дохода. Но из-за неравномерности распределения дохода по месяцам в марте НДФЛ был удержан. И эта сумма, соответственно, стала излишне удержанной. Посмотрим, как все это должно быть отражено в справке.

Сразу скажем, что порядок отражения зависит от того, когда будет произведен возврат излишне удержанной суммы.

Дело в том, что в соответствии с Порядком заполнения Раздела 5 Справки 2-НДФЛ (утв. приказом ФНС России от 30.10.2015 № ММВ-7-11/485@) в поле «Сумма налога, излишне удержанная налоговым агентом» указывается не возвращенная налоговым агентом излишне удержанная сумма налога. То есть данное поле заполняется, когда на момент подачи справки показатель в поле «Сумма налога исчисленная» меньше, чем в поле «Сумма налога удержанная».

Из системного толкования указанного Порядка заполнения Раздела 5 Справки 2-НДФЛ следует, что если в течение года проводились корректировки удержанных сумм, в том числе возврат излишне удержанного налога налогоплательщику, в справку, составляемую по итогам данного налогового периода, попадают уже скорректированные суммы. А значит, если излишне удержанная в марте сумма НДФЛ была возвращена налогоплательщику в 2015 г., в справку 2-НДФЛ должны были попасть уже скорректированные данные.

В этом случае справка должна была быть заполнена следующим образом. В Разделе 4 в поле «Сумма вычета» по соответствующим кодам (114, 115, 116) нужно было указать суммы стандартного налогового вычета, предоставленные на первого, второго и третьего ребенка в феврале - мае. Общая сумма вычета в силу п. 3 ст. 210 НК РФ не может превышать суммы дохода, поэтому в справке нужно было указать 16 800. Далее, в Разделе 5 в поле «Общая сумма дохода» нужно было указать общую сумму начисленного и фактически полученного дохода без учета вычетов, указанных в Разделах 3 и 4. То есть в рассматриваемом случае - 16 800.

В поле «Налоговая база» указывается налоговая база, с которой исчислен налог. Показатель, указываемый в данном поле, соответствует сумме дохода, отраженной в поле «Общая сумма дохода», уменьшенной на сумму вычетов, отраженных в разделах 3 и 4. В рассматриваемом случае он равен нулю. В полях «Сумма налога исчисленная», «Сумма налога удержанная», «Сумма налога перечисленная» и «Сумма налога, излишне удержанная налоговым агентом» также должен был быть указан ноль.

Аналогичным образом заполняется справка, если возврат излишне удержанного НДФЛ производился в 2016 г., но до того момента, как организация представила в ИФНС справки за 2015 г.

Если же возврат излишне удержанного налога будет проходить в 2016 г. уже после представления справки 2-НДФЛ, то в справку бухгалтер должен будет внести фактические данные, то есть указать излишне удержанный налог. Поэтому Раздел 5 будет заполнен иначе: в поле «Общая сумма дохода» также будет указано 16 800. В поле «Налоговая база» будет стоять ноль. В поле «Сумма налога исчисленная» будет отражена сумма НДФЛ по мартовской зарплате, она же попадет в поля «Сумма налога удержанная», «Сумма налога перечисленная» и «Сумма налога, излишне удержанная налоговым агентом».

И самое главное: после возврата налога нужно будет подать в ИФНС новую (корректирующую) справку 2-НДФЛ, в которой уже не будет излишне удержанного налога, а суммы НДФЛ, исчисленная, удержанная и перечисленная, будут равны нулю (см. Общие требования к порядку заполнения формы справки, утв. приказом ФНС России от 30.10.2015 № ММВ-7-11/485@, и письмо ФНС России от 13.09.2012 № АС-4-3/15317).

Возвращаем налог работникам на патенте

Излишне удержанные суммы могут возникать не только из-за вычетов, но и из-за того, что в организации работают сотрудники на патенте. Причем, суммы переплат тут могут быть значительными из-за того, что уведомление о возможности зачета было получено из ИФНС с задержкой.

Напомним, НК РФ говорит, что налог, излишне удержанный у физлица, возвращается за счет «общего котла», то есть НДФЛ, удержанного у других сотрудников организации (п. 1 ст. 231 НК РФ). В этой связи возникает вопрос: а как такой возврат отразится в справках тех сотрудников, за счет НДФЛ которых возмещена переплата? Что писать в поле «Сумма налога перечисленная», если НДФЛ в бюджет не ушел, а попал фактически на счет иностранного сотрудника?

На самом деле, действующий Порядок заполнения справки 2-НДФЛ не делает различий между суммами, перечисленными налоговым агентом в бюджет, и суммами, перечисленными в порядке ст. 231 НК РФ на банковский счет, указанный в заявлении о возврате излишне удержанного налога. Обе суммы относятся к перечисленным. При этом ни в самой справке, ни в Порядке ее заполнения нет уточнения, что речь идет именно о перечислении в бюджет.

Таким образом, можно констатировать, что для целей отчетности по НДФЛ возвращенные за счет «общего котла» суммы НДФЛ также признаются перечисленными и отражаются в Разделе 5 справки в общем порядке. Проще говоря, никаких искажений в справках тех сотрудников, чей НДФЛ фактически был перечислен не в бюджет, а на счет другого физлица в счет излишне удержанной суммы налога, не будет.

С работниками, трудящимися на основании патента, связана и еще одна проблема. Для них в справке предусмотрен отдельный статус - 6. Но одновременно многие из них являются и налоговыми резидентами РФ, так как отработали в России более полугода. А для резидентов, как известно, установлен другой статус - 1. Как совместить эти два статуса в справке?

Для ответа обратимся к Порядку заполнения Раздела 2 «Данные о физическом лице - получателе дохода» справки 2-НДФЛ. Там указано, что если в налоговом периоде налогоплательщик является налоговым резидентом Российской Федерации, то указывается цифра 1. А дальше - в скобках - дается примечание: кроме налогоплательщиков, осуществляющих трудовую деятельность по найму в Российской Федерации на основании патента.

Получается, что «патентные» работники являются своеобразным исключением: вне зависимости от наличия у них резидентства в справке они всегда фигурируют под кодом 6. Это правило применимо в том числе и в ситуации, когда работник устроился на работу, уже будучи резидентом, и какое-то время работал без патента (например, по разрешению на работу, выданному ранее), а позднее в течение года получил патент. Ведь статус налогоплательщика определяется по состоянию на конец года, за который налоговый агент подает справку 2-НДФЛ (письмо Минфина России от 15.11.2012 № 03-04-05/6-1305). При увольнении работника до окончания года его статус определяется на дату увольнения.

Дистанционные работники из других стран: какие выплаты облагаются

Наконец, еще одна ситуация, с которой иногда приходится сталкиваться бухгалтерам, - оформление на дистанционную работу сотрудников из других стран.

Заработная плата таких сотрудников НДФЛ не облагается, поскольку вознаграждение за выполнение работ для российской компании с территории другого государства относится к доходам, полученным от источников за пределами РФ (подп. 6 п. 3 ст. 208 НК РФ).

В то же время, отпускные таким вознаграждением не являются, ведь это не плата за труд, а сохраненный средний заработок. Следовательно, такие выплаты, получаемые от российской организации, относятся к доходам от источников в Российской Федерации и на основании ст. 209 НК РФ подлежат налогообложению в Российской Федерации (письмо Минфина России от 02.04.2015 № 03-04-06/18203).

Соответственно при выплате данной суммы российская организация признается налоговым агентом (п. 1 ст. 226 НК РФ), обязана исчислить, удержать и перечислить в бюджет сумму НДФЛ. И как следствие, обязана вести учет выплаченного дохода и представлять в налоговый орган сведения о нем (п. 1 и. 2 ст. 230 НК РФ).

Получается, что по дистанционным иностранным сотрудникам организация также должна представить в налоговые органы сведения по форме 2-НДФЛ (с признаком 1). При этом в справке указываются только суммы выплаченных отпускных. Суммы заработной платы, как не облагаемые НДФЛ, в форме 2-НДФЛ не указываются, отдельная справка с признаком 2 по ним также не подается.

Отражаем дивиденды

Отдельно стоит сказать о дивидендах.

Начнем с того, что представлять справки 2-НДФЛ на физлиц, которым выплачены дивиденды, должны только общества с ограниченной ответственностью. Акционерные общества отражают НДФЛ с дивидендов, выплаченных физлицам, в декларации по налогу на прибыль (п. 2, 4 ст. 230 НК РФ, письмо ФНС России от 02.02.2015 № БС-4-11/1443@).

ООО сумму выплаченных дивидендов отражают в разделе 3 справки с указанием ставки налога - 13%. Доход в виде выплачиваемого дивиденда всегда отражается в справке 2-НДФЛ за тот год, в котором проводилась фактическая выплата дивидендов. Сумма дивидендов указывается полностью, без уменьшения на сумму удержанного налога. Код дохода для дивидендов - 1010. При этом если при расчете НДФЛ организация учитывала дивиденды, полученные от других организаций (п. 2 ст. 210, п. 5 ст. 275 НК РФ), в той же строке в Разделе 3 справки, где указана сумма дивидендов, нужно указать сумму вычета с кодом 601. То есть по дивидендам вычеты отражаются также в Разделе 3. Обратите на это внимание!

Есть и еще один проблемный момент, связанный с дивидендами.

В соответствии с п. 1 ст. 224 НК РФ доходы от долевого участия в деятельности организаций, полученные налоговыми резидентами в виде дивидендов, подлежат обложению НДФЛ по ставке 13%. Но при этом согласно п. 3 ст. 226 НК РФ налоговая база по ним считается отдельно и не входит в налоговую базу, определяемую нарастающим итогом по другим доходам, облагаемым по ставке, предусмотренной п. 1 ст. 224 НК РФ.

В результате, если получатель дивидендов одновременно является сотрудником этой организации, то НДФЛ по дивидендам нужно считать отдельно, а по заработной плате - отдельно. Однако Порядок заполнения справки 2-НДФЛ никак не регулирует эту ситуацию: непонятно, нужно ли заполнять по дивидендам отдельные Разделы 3 и 5 или данные доходы указываются в совокупности с иными, облагаемыми по ставке 13%.

Считаем, что в данной ситуации налогоплательщик может самостоятельно решить, как заполнять справку 2-НДФЛ. Можно указать все суммы в одном Разделе 3 и Разделе 5. А можно заполнить два разных Раздела 3 и 5 в отношении доходов в виде зарплаты и в отношении доходов в виде дивидендов, ведь Порядок заполнения формы 2-НДФЛ не содержит прямого запрета на оформление отдельных Разделов 3 и 5 в отношении доходов, облагаемых по одной ставке, но в отношении которых различается порядок расчета налоговой базы (нарастающим итогом или отдельно по каждой сумме).

Заметим, что второй вариант предпочтительнее еще и потому, что он устраняет возможное расхождение в суммах, возникающее при суммировании из-за округлений. Дело в том, что в силу п. 6 ст. 52 НК РФ сумма налога всегда определяется в полных рублях, путем округления, при котором сумма налога менее 50 копеек отбрасывается, а сумма налога 50 копеек и более округляется до полного рубля. В результате этого округления сумма НДФЛ, рассчитанная отдельно с дивидендов и с заработной платы, может не сходиться с суммой НДФЛ, рассчитанной с общего дохода.

Пример

Заработная плата сотрудника ООО за год составила 257 942 руб., НДФЛ исчисленный, удержанный и перечисленный - 33 532 руб.

Дивиденды, выплаченные сотруднику, одновременно являющемуся участником ООО, составили 35 593 руб.. НДФЛ исчисленный, удержанный и перечисленный - 4627 руб.

В результате получаем, что в Разделе 5 общая сумма дохода - 293 535 руб., а НДФЛ - 38 159 руб. Но эта сумма очевидно не совпадает с той, которую мы получим, если возьмем 13% от общей суммы дохода, указанной в Разделе 5. Из-за округления в бюджет оказывается «недоплачен» 1 руб.

Однако, на наш взгляд, заложенный в Налоговом кодексе механизм расчета НДФЛ прямо предполагает возможность расхождения на результат округления сумм налога, исчисленного с каждой отдельной суммы, и суммы налога, исчисленной с валового дохода за налоговый период. Поэтому в данном случае у налогового агента отсутствует сумма неудержанного налога, то есть в соответствующем поле «Сумма налога, не удержанная налоговым агентом» Раздела 5 необходимо поставить 0. Тем более что ни НК РФ, ни Порядок заполнения формы 2-НДФЛ не содержат требования о том, чтобы сумма в поле «Сумма налога исчисленная» Раздела 5 соответствовала произведению суммы, указанной в поле «Налоговая база» Раздела 5 и налоговой ставки.

Выбираем инспекцию

Следующий блок сложных ситуаций, которые возникают на практике, связан с тем, в какой именно налоговый орган необходимо представлять сведения по форме 2-НДФЛ. И надо отметить, что здесь часть проблем напрямую связана с некорректной работой законодателя.

Особенности для крупнейших

Так, законодатели, изменяя и конкретизируя Порядок представления сведений, установленный в п. 2 ст. 230 НК РФ, судя по всему, допустили техническую ошибку, в результате которой в норму о порядке сдачи справок крупнейшими налогоплательщиками попала часть текста, вообще не относящаяся к этой категории налоговых агентов. В результате совершенно не ясно, куда данная категория налоговых агентов должна представлять справки.

По нашему мнению, смысл нормы заключается в том, что данная категория налоговых агентов вправе выбирать, куда подавать отчетность в отношении доходов работников обособленных подразделений, а также физических лиц по договорам гражданско-правового характера, заключенным с обособленными подразделениями: по месту учета в качестве крупнейшего налогоплательщика либо по месту нахождения обособленного подразделения.

Приведенный вывод подтверждается письмом ФНС России от 01.02.2016 № БС-4-11/1395@. Однако в нем дается существенная корректировка.

По мнению ФНС, предоставленное налоговому агенту, отнесенному к категории крупнейших налогоплательщиков, право выбора порядка представления справок 2-НДФЛ не предусматривает возможности одновременного представления таких документов в налоговый орган по месту учета в качестве крупнейшего налогоплательщика и в налоговый орган по месту учета организации по соответствующему обособленному подразделению вне зависимости от того, производятся ли указанные выплаты организацией или обособленным подразделением.

То есть «крупнейшие» должны по всем доходам, выплачиваемым работникам как организацией, так и ее обособленным подразделением, представлять справки 2-НДФЛ либо в налоговый орган по месту учета в качестве крупнейшего налогоплательщика, либо в налоговый орган по месту учета такого налогоплательщика по соответствующему обособленному подразделению.

Правила для ИП на спецрежимах

Еще одна недоработка законодателя - порядок представления отчетности предпринимателями, работающими на специальных режимах налогообложения. Здесь проблема следующая.

В соответствии с п. 2 ст. 230 НК РФ налоговые агенты представляют справку 2-НДФЛ в налоговый орган по месту своего учета. Но далее в п. 2 ст. 230 НК РФ содержатся нормы, фактически конкретизирующие понятие «место учета» для различных категорий налогоплательщиков.

Так, согласно абз. 6 п. 2 ст. 230 НК РФ для налоговых агентов - индивидуальных предпринимателей, которые состоят в налоговом органе на учете по месту осуществления деятельности в связи с применением системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности и (или) патентной системы налогообложения, указано, что они представляют сведения в отношении своих наемных работников в налоговый орган по месту своего учета в связи с осуществлением такой деятельности.

В тоже время, какой-либо оговорки, что речь идет только о НДФЛ, удержанном с доходов лиц, занятых в деятельности, переведенной на ЕНВД, в НК РФ нет.

Получается, что предприниматель, совмещающий ЕНВД (или ПСН) с другими режимами налогообложения, должен представлять отчетность в отношении всех наемных работников (занятых как в деятельности, облагаемой в рамках общего режима налогообложения, либо УСН, так и облагаемой в рамках ЕНВД/ПСН) исключительно в налоговый орган по месту учета в качестве плательщика ЕНВД.

Если организация переехала

И в заключение этого блока рассмотрим порядок представления справок 2-НДФЛ организациями, которые в течение года «переезжали» из одной ИФНС в другую. Им нужно обратить внимание на то, как в Порядке заполнения справки 2-НДФЛ зафиксированы правила заполнения полей «Код по ОКТМО», «ИНН» и «КПП» Раздела 1 справки.

Так, в части кода ОКТМО Порядок требует указывать код муниципального образования, на территории которого находится организация или обособленное подразделение организации. А в полях «ИНН» и «КПП» для налоговых агентов - организаций указывается идентификационный номер налогового агента (ИНН) и код причины постановки на учет (КПП) по месту нахождения организации согласно Свидетельству о постановке на учет в налоговом органе. В случае если форма Справки заполняется организацией, имеющей обособленные подразделения, в данном поле после ИНН указывается КПП по месту нахождения организации по месту нахождения ее обособленного подразделения.

Из приведенных положений становится очевидно, что при смене «прописки» организации представлять несколько справок (в старую и новую ИФНС) не требуется. Ведь представление двух справок о доходах по одному физическому лицу с разными КПП и кодами ОКТМО возможно только в случае его работы в нескольких обособленных подразделениях организации или в организации и в ее обособленном подразделении в течение налогового периода. Соответственно, при смене места нахождения организации сведения о доходах физических лиц нужно представить в налоговый орган только по месту нового учета. Сведения подаются за весь истекший налоговый период в целом. При этом организация - налоговый агент указывает новые (действующие на момент сдачи справки) КПП в соответствии со Свидетельством о постановке на учет в налоговом органе и ОКТМО (письмо Минфина России от 19.11.2015 № 03-04-06/66956).

Самодостаточен ли признак 2?

Как и прежде, справка 2-НДФЛ предназначена не только для информирования налоговых органов о суммах дохода, исчисленного и удержанного налоговым агентом по НДФЛ. У этого документа есть и вторая ипостась: информирование о невозможности удержания НДФЛ. В этом случае в налоговые органы справка представляется с признаком 2.

В 2015 г. произошли изменения в Налоговом кодексе РФ - законодатели изменили сроки представления таких справок.

Теперь в п. 5 ст. 226 НК РФ сказано, что при невозможности в течение налогового периода удержать у налогоплательщика исчисленную сумму налога налоговый агент обязан в срок не позднее 1 марта года, следующего за истекшим налоговым периодом, в котором возникли соответствующие обстоятельства, письменно сообщить налогоплательщику и налоговому органу по месту своего учета о невозможности удержать налог, о суммах дохода, с которого не удержан налог, и сумме неудержанного налога.

Однако, как это, к сожалению, часто бывает, изменив одну статью, законодатели забыли про аналогичную норму, содержащуюся в другой статье Кодекса.

Так, изменения не затронули подп. 2 п. 3 ст. 24 НК РФ, который содержит норму, обязывающую агента письменно сообщать в налоговый орган по месту своего учета о невозможности удержать налог и о сумме задолженности налогоплательщика в течение одного месяца со дня, когда налоговому агенту стало известно о таких обстоятельствах. То есть здесь по-прежнему остался месячный срок на сообщение (который ранее был синхронизирован со ст. 226 НК РФ), однако формулировка нормы - пусть и незначительно, но отличается от той, что содержится в ст. 226 НК РФ. Выходит, что ст. 24 и 226 НК РФ формально устанавливают разные обязанности налогового агента. И теперь налоговый агент должен оценивать ситуацию в каждом конкретном случае, чтобы определить срок представления сообщения о невозможности удержать НДФЛ.

Так, если с лицом, которому выплачен доход, отсутствуют какие-либо договорные отношения, предусматривающие в текущем году выплату денежных средств в его пользу, сообщение подается в срок, указанный в ст. 24 НК РФ, а точнее, в течение месяца со дня выплаты дохода. Если же есть документально подтвержденная вероятность выплаты денежных доходов (например, рамочный договор), срок на уведомление налогового органа отодвигается на март следующего года, как это предусмотрено п. 5 ст. 226 НК РФ.

Но это не единственная ловушка, поджидающая бухгалтера при предоставлении справок с признаком 2.

Так, многие считают, что такие справки самодостаточны и, представив их, повторно подавать сведения по форме 2-НДФЛ в общеустановленные сроки (до 1 апреля) уже не нужно. Однако это не так. Не позднее 1 апреля в налоговый орган по месту учета нужно представить сведения по форме 2-НДФЛ с признаком 1, включающие в том числе и информацию о выплатах, по которым НДФЛ не был удержан вследствие невозможности удержания и по которым ранее были представлены справки с признаком 2 (письма Минфина России от 29.12.2011 № 03-04-06/6-363 и от 27.10.2011 № 03-04-06/8-290).

Работник попросил справку

Помимо отчетности в ИФНС, справка 2-НДФЛ может выдаваться и сотрудникам по их запросу. И тут тоже, как ни странно, могут возникать затруднительные ситуации. Например, сколько справок выдать сотруднику, который в течение года работал в нескольких подразделениях организации (или в организации и обособленном подразделении)?

Здесь нужно исходить из следующего. Обязанность налоговых агентов выдавать физическим лицам по их заявлениям справки о полученных физическими лицами доходах и удержанных суммах налога предусмотрена п. 3 ст. 230 НК РФ. Справки выдаются по форме, утвержденной федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов. Приказом ФНС России от 30.10.2015 № ММВ-7-11/485@ для этих целей утверждена форма 2-НДФЛ. Соответственно, в случае выдачи справки физическому лицу по его заявлению она все равно должна оформляться в соответствии с Порядком, утвержденным ФНС России, то есть справка должна быть подготовлена в том же порядке, что и при предоставлении в налоговую инспекцию.

В соответствии с разделом III Порядка в поле «Код по ОКТМО» Раздела 1 справки 2-НДФЛ указывается код муниципального образования, на территории которого находится организация или обособленное подразделение организации. В случае если форма справки заполняется организацией, имеющей обособленные подразделения, в поле «ИНН и КПП» Раздела 1 справки после ИНН указывается КПП по месту нахождения организации по месту нахождения ее обособленного подразделения.

Таким образом, Порядок заполнения справки предусматривает раздельное указание сведений о доходах, выплаченных разными обособленными подразделениями организации. Возможности «свести» данную информацию в одну справку, выдаваемую от лица головного офиса организации, Порядок не содержит.

Контролирующие органы также указывают, что если в течение года сотрудник работал как в обособленном подразделении, так и в головном офисе организации, сведения о доходах такого работника должны подаваться соответственно по месту учета обособленного подразделения и по месту нахождения головного офиса организации (письма Минфина России от 29.03.2010 № 03-04-06/55 , ФНС России от 14.10.2010 № ШС-37-3/13344). То есть оформляются две отдельные справки. Аналогичный подход, на наш взгляд, применим и в ситуации, когда сотрудник в течение года работал в нескольких обособленных подразделениях.

Так что сотруднику, который в течение года работал в нескольких подразделениях (головной организации и подразделении), нужно оформить и выдать несколько справок.

Как оформить справку в случае реорганизации

Трудности возникают и в организациях, прошедших реорганизацию или переименование, если сотрудники просят справку за период до реорганизации (переименования).

При составлении справки в этом случае нужно учитывать, что документ всегда оформляется тем налоговым агентом, к которому обращается налогоплательщик, и по той форме, которая действует на момент обращения (см. письмо ФНС России от 14.06.2006 № 04-1-04/317). Соответственно, поскольку при реорганизации происходит правопреемство организаций, то организация-правопреемник от своего имени вправе выдать сотруднику справку, в том числе и за период до реорганизации.

Оформление справки при смене наименования компании

Схожим образом решается вопрос и при смене наименования организации. В этом случае ИНН у организации - налогового агента остается прежним. А значит, смены налогового агента в данном случае не происходит. Поэтому в рассматриваемой ситуации при получении заявления физического лица о предоставлении сведений о полученных им доходах и удержанных суммах налога налоговый агент оформляет справку по действующей форме 2-НДФЛ, указывая в Разделе 1 данные о налоговом агенте по состоянию на дату обращения. При этом ИНН и КПП указываются согласно свидетельству о постановке на учет в налоговом органе, сокращенное наименование (в случае отсутствия - полное наименование) организации - согласно ее учредительным документам (см. Порядок заполнения Раздела 1 «Данные о налоговом агенте» формы 2-НДФЛ, утв. приказом ФНС России от 30.10.2015 № ММВ-7-11/485@).2-НДФЛ - справка о доходах физического лица, которая применяется как для налоговой отчетности, так и для личных целей налогоплательщиков. В ней отражается величина доходов и сумма удержанного НДФЛ за отчетный период. В ИФНС эту форму подают организации и предприниматели, выплачивающие доходы физическим лицам. Справка заполняется по каждому человеку отдельно. Форма справки и порядок её заполнения утвержден Приказом ФНС от 30.11.2015 г. № ММВ-7-11/485@ (последняя редакция по ).

Основное назначение 2-НДФЛ - отчетность в ИФНС . Она нужна инспекторам, чтобы проверить, правильно ли налоговый агент (чаще всего работодатель) рассчитал сумму НДФЛ.

Справка подается налоговым агентом в таких случаях:

- Если он выплачивал доход, подлежащий обложению НДФЛ.

- Если он выплачивал доход, с которого невозможно удержать НДФЛ. В этом случае в течение двух месяцев после конца налогового периода об этом нужно сообщить в ИФНС и по итогам налогового периода подать рассматриваемую справку.

Другое назначение 2-НДФЛ - выдача физическим лицам , которым производились выплаты доходов, по их заявлению. Обычно это требуется:

- для заполнения декларации 3-НДФЛ (нужны сведения из 2-НДФЛ);

- для оформления кредита;

- для предоставления на новое место работы с целью получить налоговый вычет (при этом учитываются доходы с начала года, в том числе с прежнего места работы, если оно менялось);

- для других целей.

Работник не обязан указывать в заявлении, зачем ему понадобилась 2-НДФЛ. В любом случае налоговый агент обязан эту справку выдать.

Форма отчета 2-НДФЛ изменена приказом от 17.01.2018 № ММВ-7-11/19@. В нашей статье мы даем пример заполнения новой формы.

На кого составляется справка

2-НДФЛ должна быть составлена на каждое физическое лицо , которому в отчетном периоде налоговый агент производил выплату дохода. Но есть исключения :

- лица, которым выплачивались доходы по договорам купли-продажи ;

- предприниматели , с которыми заключались договоры гражданско-правового характера;

- лица, которым выплачивались дивиденды (если налоговый агент - акционерное общество).

Сроки подачи

Все что касается порядка заполнения формы, прописано в приказе ФНС от 30.10.2015 № ММВ‑7–11/485@. Также этим документом утвержден формат для направления 2-НДФЛ в электронном виде.

Подписывается справка непосредственно руководителем организации (ИП) либо лицом, которое уполномочено ставить подпись приказом или иным внутренним документом. Таким образом, 2-НДФЛ может подписать главбух или его зам, бухгалтер, ответственный за расчет заработной платы, и так далее.

Сроки подачи справки в общем случае такие:

- 2-НДФЛ с признаком 1 - не позднее 1 апреля,

- 2-НДФЛ с признаком 2 - не позднее 1 марта .

Справка 2-НДФЛ за 2017 год с признаком 1 подается до 2 апреля 2018 года , поскольку 1 апреля приходится на воскресенье.

Порядок заполнения формы 2-НДФЛ

Справка состоит из заголовка и пяти разделов:

- Заголовок

- Раздела 1 «Данные о налоговом агенте»

- Раздела 2 «Данные о физическом лице — получателе дохода»

- Раздела 3 «Доходы, облагаемые по ставке __%»

- Раздела 4 «Стандартные, социальные и имущественные налоговые вычеты»

- Раздела 5 «Общие суммы дохода и налога»

Заголовок

Пример заполнения заголовка

В заголовке указываются:

Год за которые подается справка, например 2017.

Номер справки — нумерация сквозная и последовательная, без разрывов и повторений. Номера начинаются с 1 и далее в пределах отчетного года. Со следующего года нумерация снова с 1. Для корректирующей или аннулирующей справки ставится номер первичной справки (то есть ранее представленной).

От — дата справки в формате ДД.ММ.ГГГГ, например 09.02.2018. Для корректирующей или аннулирующей справки также текущая дата.

Признак проставляется код:

- Справка представляется в отношении лиц за которых удержан НДФЛ полностью, в том числе по просьбе физлица

- Справка представляется в отношении лиц за которых НДФЛ не удержан

- Справка представляется в отношении лиц за которых удержан НДФЛ полностью правопреемником налогового агента

- Справка представляется в отношении лиц за которых НДФЛ не удержан правопреемником налогового агента

Чаще всего используется код 1 .

Номер корректировки — указывается 00 для первичной справки, 01 и т.д. — для корректирующей, 99 — для аннулирующей.

в ИФНС — код налоговой инспекции по учету.

Раздел 1. Данные о налоговом агенте

Код по ОКТМО — указываются параметры того подразделения, которое выплачивало доходы (если головное - коды головного, если обособленное - коды обособленного подразделения) согласно Общероссийскому классификатору территорий муниципальных образований ОК 033-2013, утв. приказом Росстандарта от 14.06.13 № 159-ст. Поле состоит из 11 знакомест. Если код имеет 8 знаков, справа никакие символы не проставляются.

Если в течение отчетного года сотрудник работал в нескольких подразделениях, расположенных на территориях с разными кодами ОКТМО, то по каждому подразделению нужно оформить свою справку и указать в ней свой код.

Предприниматели на ЕНВД или ПСН ставят код по месту осуществления деятельности.

ИП на других системах налогообложения, а также нотариусы, адвокаты и прочие ставят код по месту жительства.

Правопреемник налогового агента указывает код по ОКТМО по месту нахождения реорганизованной организации или обособленного подразделения реорганизованной организации.

ИНН — 10 знаков для юрлиц, 12 знаков для ИП.

КПП — заполняют только юрлица. Если у организации есть обособленное подразделение, ставится КПП по месту нахождения обособленного подразделения.

Если в течение отчетного года сотрудник работал в нескольких подразделениях, то по каждому подразделению нужно оформить свою справку и указать в ней свой КПП.

Налоговый агент — указывается сокращенное наименование (в случае отсутствия — полное) организации согласно ее учредительным документам. При этом содержательная часть (аббревиатура или название) располагается в начале строки. Примеры: «школа № 25», «ОКБ «Вымпел».

В случае представления Справки правопреемником реорганизованной организации указывается наименование реорганизованной организации либо обособленного подразделения реорганизованной организации.

Предприниматели вписывают фамилию, имя, отчество согласно документу, удостоверяющему личность. Сокращения не допускаются. Двойная фамилия пишется через дефис. Пример: Немирович-Данченко Владимир Иванович.

Форма реорганизации (ликвидации) указывается код:

- Ликвидация

- Преобразование

- Слияние

- Разделение

- Присоединение

- Разделение с одновременным присоединением

Если организация не ликвидируется, не преобразуется и т.п., то поле остается пустым.

Поля «Форма реорганизации (ликвидации) (код)» и «ИНН/КПП реорганизованной организации» обязательны для заполнения при заполнении поля «Признак» значением «3» или «4»

ИНН/КПП реорганизованной организации — указывается для реорганизованной организации или обособленного подразделения реорганизованной организации.

Раздел 2. Данные о физическом лице-получателе дохода

ИНН в Российской Федерации - ИНН физического лица, подтверждающий постановку на учет в ИФНС. При отсутствии ИНН данное поле не заполняется.

ИНН в стране гражданства — указывается при наличии ИНН или его аналог у иностранца. Для граждан РФ поле не заполняется.

Фамилия, Имя, Отчество — указывается согласно документу удостоверяющего личность, указанному ниже. Отчество при наличии. Не допускается сокращений. Для указания ФИО иностранцев можно использовать латинский алфавит.

Статус налогоплательщика - указывается код:

- для резидента РФ

- для нерезидента РФ

- для нерезидента РФ, признаваемого высококвалифицированным специалистом

- для участников Государственной программы по оказанию содействия добровольному переселению в Россию соотечественников, проживающих за рубежом, не являющихся резидентами РФ

- для беженцев и лиц, получивших временное убежище на территории России, не являющихся резидентами РФ

- для иностранных граждан, работающих в России по найму на основании патента

Если в течение года физическое лицо меняло гражданство и в определенный период являлось резидентом РФ — ставится 1. Для иностранцев, работающих на основании патента в любом случае ставится 6.

Дата рождения - дата в формате ДД.ММ.ГГГГ, например 01.04.1992.

Гражданство - указывается код по Общероссийскому классификатору стран мира (ОКСМ). Для граждан России - код 643 . При отсутствии у физического лица гражданства ставится код страны, выдавшей документ, удостоверяющий личность.

Код документа, удостоверяющего личность - указывается согласно справочнику «Коды видов документов, удостоверяющих личность налогоплательщика» приложения 1 Приказа ФНС № ММВ-7-11/485@. Пример: 21 — паспорт РФ, 07 — военный билет.

Серия и номер - указываются реквизиты документа: серия и номер документа, знак «№» не ставится.

Адрес места жительства, индекс, район, город и т.д. - заполнение всех полей адреса отменено приказом ФНС от 17.01.2018 № ММВ-7-11/19@.

Раздел 3. Доходы, облагаемые по ставке __%

В разделе 3 указываются сведения о доходах, начисленных и фактически полученных физическим лицом в денежной или натуральной форме, а также в виде материальной выгоды, по месяцам налогового периода и соответствующих профессиональных вычетов.

Стандартные, социальные и имущественные налоговые вычеты отражаются в разделе 4.

Доходы за предыдущий год, выплаченные в следующем году, отражаются в справке за предыдущий год. Если доходы выплачены после представления справки за предыдущий год (например, в апреле следующего года), необходимо оформить корректирующую справку.

При оформлении справки с признаком 1 и 3 в данном разделе указываются все доходы: как те, с которых НДФЛ удержан, так и те, с которых НДФЛ не удержан.

При оформлении справки с признаком 2 и 4 в данном разделе указываются доходы, с которых налоговый агент не удержал НДФЛ.

При составлении аннулирующей справки раздел 3 не заполняется.

В заголовке указывается по какой ставке __% исчислены суммы налога. Если в течение отчетного года физическому лицу выплачивались доходы по разным ставкам, данный раздел заполняется для каждой из ставок.

Какие могут быть ставки НДФЛ :

- 13% — основная ставка для налоговым резидентом РФ. По этой ставке облагаются: заработная плата, вознаграждения по гражданско-правовым договорам, доходы от продажи имущества, дивиденды и т.п. В некоторых случаях по ставке 13% облагаются доходы нерезидентов: от осуществления трудовой деятельности; от осуществления трудовой деятельности в качестве высококвалифицированного специалиста; от осуществления трудовой деятельности участниками Госпрограммы содействия добровольному переселению в РФ соотечественников, проживающих за рубежом; от исполнения трудовых обязанностей членами экипажей судов, плавающих под Российским флагом

- 15% — ставка для нерезидентов РФ получающих дивиденды от российских организаций

- 30% — ставка для прочих доходов физических лиц-нерезидентов

- 35% — ставка налогообложения доходов от выигрышей, призов, процентных доходов по вкладам и в некоторых других случаях

Месяц — указывается в хронологическом порядке номер месяца за который был начислен доход.

Код дохода - указывается соответствующий код доходов, выбираемый из « ».

Сумма дохода — по указанному коду дохода отражается сумма начисленного и фактически полученного дохода.

При оформлении справки с признаком 2 или 4 указывается сумма дохода, с которой не был удержан НДФЛ.

Код вычета — напротив тех видов доходов, в отношении которых предусмотрены соответствующие вычеты, или которые подлежат налогообложению не в полном размере указывается соответствующий код вычета, выбираемый из « ».

По доходам, о которых говорится в статьях 214.1, 214.2 и 214.3 НК РФ (доходы по ценным бумагам, вкладам, РЕПО), для одного кода дохода может быть указано несколько кодов вычета. Тогда первый код отражается напротив кода дохода, а остальные - строками ниже без заполнения полей «Месяц», «Код дохода» и «Сумма дохода».

Сумма вычета — заполняется только для доходов, в отношении которых предусмотрены профессиональные вычеты, и в отношении доходов, которые облагаются НДФЛ не в полном размере согласно статье 217 НК РФ. Сумма вычета не должна превышать сумму дохода.

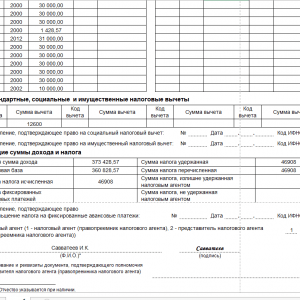

Раздел 4. Стандартные, социальные и имущественные налоговые вычеты

Указанные вычеты предоставляются только с доходов, облагаемых НДФЛ по ставке 13%, и только резидентам России. При составлении аннулирующей справки раздел 4 не заполняется.

Код вычета - указывается соответствующий код стандартного вычета из справочника «Коды видов вычетов налогоплательщика» (приложение № 2 к приказу ФНС России от 10.09.15 № ММВ-7-11/387@). Если вид вычета в справочнике отсутствует, следует указывать код 620 (письмо ФНС России от 11.02.14 № БС-4-11/2189).

Сумма вычета — по указанному коду.

Уведомление, подтверждающее право на социальный налоговый вычет; Уведомление, подтверждающее право на имущественный налоговый вычет - заполняется в случае предоставления социального/имущественного вычета. Указывается номер и дата уведомления, а также код налогового органа, выдавшего уведомление. При наличии нескольких уведомлений, заполняется несколько строк для отражения реквизитов всех уведомлений.

Раздел 5. Общие суммы дохода и налога

В разделе 5 отражаются суммы начисленного и фактически полученного дохода, а также суммы начисленного, удержанного и перечисленного НДФЛ по ставке, указанной в разделе 3.

Если в течение отчетного года физическому лицу выплачивались доходы по разным ставкам, данный раздел заполняется для каждой из ставок.

Данные о начисленных суммах НДФЛ нужно округлять до полных рублей согласно пункту 6 статьи 52 Кодекса — сумма налога менее 50 копеек отбрасывается, а сумма налога 50 копеек и более округляется до полного рубля...

При составлении аннулирующей справки раздел 5 не заполняется.

Общая сумма дохода - сумма начисленного и фактически полученного дохода без учета вычетов, отраженных в разделах 3 и 4.

При оформлении справки с признаком 2 и 4 в данном пункте указывается общая сумма доходов, с которых налоговый агент не удержал НДФЛ и которые отражены в разделе 3 справки.

Налоговая база - база, с которой был начислен НДФЛ. Равняется разнице между «Общей суммой дохода», и общей суммы вычетов, отраженных в разделах 3 и 4 справки.

Сумма налога исчисленная - Общая сумма начисленного НДФЛ.

Сумма фиксированных авансовых платежей - на эту сумму уменьшается начисленный НДФЛ.

Сумма налога удержанная — общая сумма удержанного НДФЛ. Для справки с признаком 2 или 4 ставится ноль.

Сумма налога перечисленная — общая сумма перечисленного НДФЛ. Для справки с признаком 2 или 4 ставится ноль.

Сумма налога, излишне удержанная налоговым агентом — не возвращенная налоговым агентом излишне удержанная сумма НДФЛ, а также сумма переплаты по налогу, образовавшаяся из-за того, что налоговый статус физического лица в отчетном году изменился. Для справки с признаком 2 или 4 ставится ноль.

Сумма налога, не удержанная налоговым агентом — сумма начисленного НДФЛ, которую налоговый агент не удержал в отчетном периоде.

Уведомление, подтверждающее право на уменьшение налога на фиксированные авансовые платежи — заполняется при наличии соответствующего уведомления. Указываются номер и дата уведомления, а также код налогового органа, выдавшего уведомление.

Заключительная часть

Налоговый агент — указывается код:

- если Справку представляет налоговый агент (правопреемник налогового агента)

- если Справку представляет представитель налогового агента (правопреемника налогового агента)

ФИО — указывается полностью фамилия, имя, отчество (при наличии) лица, представившего справку.

Наименование документа, подтверждающего полномочия представителя — указывается в случае, когда справку сдает представитель.

Образец заполнения справки 2-НДФЛ в 2018 году

2-НДФЛ — новая форма с 17.01.2018 года

2-НДФЛ — новая форма с 17.01.2018 года

Скачать бланк и пример заполнения 2-НДФЛ

Коды доходов и коды вычетов

В прошлом году в коды доходов были внесены изменения . Некоторые из них были уточнены, а также исчезли старые коды (например, 1543 и 2791).

Популярные коды доходов для 2-НДФЛ

В конце декабря 2016 года список кодов вычетов изменился . В частности, ранее существовали общие коды для родителей, в том числе приемных, а также опекунов, усыновителей и попечителей. Поскольку для разных категорий были установлены новые суммы вычетов, эти коды разделили.

Наиболее популярные коды вычетов - в следующей таблице.

Популярные коды вычетов для 2-НДФЛ

|

Описание |

|

|---|---|

|

стандартный вычет на первого ребенка родителю (в одинарном размере) — 1400 р. |

|

|

стандартный вычет на второго ребенка родителю (в одинарном размере) — 1400 р. |

|

|

стандартный вычет на третьего и следующего ребенка родителю (в одинарном размере) |

|

|

имущественный вычет в размере суммы, потраченной на приобретение (строительство) жилья |

|

|

социальный вычет по расходам работника на негосударственное пенсионное обеспечение, добровольное пенсионное страхование, добровольное страхование жизни |

|

|

профессиональный вычет по ГПД на выполнение работ (оказание услуг) |

|

|

вычет из стоимости подарков (до 4000 руб. в год) |

|

|

вычет из суммы матпомощи (до 4000 руб. в год). |

Штрафные санкции

За несвоевременную подачу 2-НДФЛ применяются такие штрафы:

- штраф для организации по пункту 1 статьи 126 Налогового кодекса - 200 рублей за каждую неподанную вовремя справку ;

- штраф для должностного лица по части 1 статьи 15.6 КоАП РФ - 300-500 рублей .

За недостоверную информацию, содержащуюся в 2-НДФЛ, например, за указание ИНН другого лица, полагается штраф в размере 500 рублей за каждую ошибочную справку .

Избежать санкций за недостоверные сведения можно стандартным способом: если ошибка выявлена самостоятельно, то до того, как ее обнаружит ИФНС, нужно успеть подать уточненную форму 2-НДФЛ.

Стоит ли подать справку заранее, чтобы осталось время на исправление? Из письма Минфина от 30.06.2016 № 03-04-06/38424 следует, что это не имеет смысла.

Пояснение . Организация подала 2-НДФЛ досрочно, например, в начале февраля. Налоговый орган при проверке формы нашел ошибки. Бухгалтер все исправил и представил уточненную справку до конца срока, но на организацию все равно наложили штраф, поскольку ошибки были обнаружены налоговым органом .

Нормативно-правовые акты

- Приказ ФНС РФ от 30.10.2015 N ММВ-7-11/485@ «Об утверждении формы сведений о доходах физического лица, порядка заполнения и формата ее представления в электронной форме»

- Приказ ФНС РФ от 10.09.2015 N ММВ-7-11/387@ «Об утверждении кодов видов доходов и вычетов»

- Приказ ФНС РФ от 17.01.2018 N ММВ-7-11/19@ «О внесении изменений в приложения к приказу Федеральной налоговой службы от 30.10.2015 N ММВ-7-11/485@»

- Письмо ФНС РФ от 11.02.2014 N БС-4-11/2189@ «О заполнении 2-НДФЛ»

Правила расчета НДФЛ с дивидендов в случаях, если компания получает дивиденды и если не получает. Как отразить дивиденды в формах 2-НДФЛ и 6-НДФЛ - читайте в статье.

для бухгалтеров и главных бухгалтеров на ОСНО и УСН. Учтены все требования профстандарта «Бухгалтер». Систематизируйте или обновите знания, получите практические навыки и найдите ответы на свои вопросы.

Расчет НДФЛ с дивидендов

При расчете НДФЛ с дивидендов не применяются стандартные, социальные и имущественные налоговые вычеты, данный порядок подтвержден в п. 3 ст. 210 НК РФ, Письме ФНС от 23.06.2016 № ОА-3-17/2829@). Даже если дивиденды выплачиваются несколько раз в течение года, налог рассчитывается по каждой выплате отдельно, то есть не нарастающим итогом (п. 3 ст. 214 НК РФ, Письмо Минфина от 12.04.2016 № 03-04-06/20834).

Порядок расчета налога с дивидендов зависит от того, получает ли ваша компания дивиденды от других организаций.

Ситуация 1. Ваша компания не получает дивидендов

В этом случае налог рассчитывается по формуле (п. 2 ст. 210, п. 5 ст. 275 НК РФ):

Пример. Расчет НДФЛ с дивидендов организацией, которая сама не получает дивидендов

ООО «Альфа» выплатило своему участнику Иванову А.А. дивиденды в сумме 4 000 000 руб.

При их выплате удержан НДФЛ в сумме 520 000 руб. (4 000 000 руб. x 13%), участнику перечислено 3 480 000 руб. (4 000 000 руб. - 520 000 руб.).

Ситуация 2. Ваша компания сама получает дивиденды

Если вы получаете только дивиденды, облагаемые налогом на прибыль по ставке 0%, НДФЛ можно рассчитывать так же, как в Ситуации 1.

В остальных случаях для расчета налога вам потребуются следующие показатели (п. 2 ст. 210, п. 5 ст. 275 НК РФ , Письмо Минфина от 14.10.2016 № 03-04-06/60108):

- сумма дивидендов, начисленная всем участникам, — величина «Д1»;

- сумма дивидендов, полученных вашей компанией, — величина «Д2». В нее включаются дивиденды, которые:

- не облагались налогом на прибыль по ставке 0%;

- ранее не учитывались при расчете налогов с выплаченных вами дивидендов.

Рассчитайте вычет по НДФЛ по формуле:

Рассчитайте налог с дивидендов, начисленных участнику, по формуле:

Пример. Расчет НДФЛ с дивидендов организацией, которая сама получает дивиденды

ООО «Альфа» принадлежат доли в уставных капиталах:

- ООО «Гамма» — 100% (ООО «Альфа» владеет этой долей пять лет);

- ООО «Дельта» — 30%.

ООО «Альфа» были получены дивиденды от ООО «Гамма» в сумме 1 000 000 руб. и от ООО «Дельта» — в сумме 1 500 000 руб. Эти дивиденды ранее не учитывались при расчете НДФЛ с дивидендов, выплаченных ООО «Альфа» своим участникам.

ООО «Альфа» распределило между участниками прибыль в сумме 4 000 000 руб., в т.ч.:

- Иванову А.А. - 1 600 000 руб.;

- ООО «Бета» — 2 400 000 руб.

НДФЛ с дивидендов, выплачиваемых Иванову А.А., рассчитывается так:

- вычет по НДФЛ с дивидендов составляет 600 000 руб. (1 600 000 руб. / 4 000 000 руб. x 1 500 000 руб.). Дивиденды, полученные от ООО «Гамма», при расчете вычета не учитываются, поскольку облагаются налогом на прибыль по ставке 0% (пп. 1 п. 3 ст. 284 НК РФ);

- НДФЛ с дивидендов составит 130 000 руб. ((1 600 000 руб. - 600 000 руб.) x 13%). Участник получает 1 470 000 руб. (1 600 000 руб. - 130 000 руб.).

НДФЛ с дивидендов уплачивается на обычный КБК для НДФЛ — 182 1 01 02010 01 1000 110.

Уплатить налог, удержанный ООО с выплаченных участникам дивидендов, надо не позднее дня, следующего за днем перечисления дивидендов (п. 6 ст. 226 НК РФ).

Отражение дивидендов в справке 2-НДФЛ

Организации, которые выплачивают дивиденды физлицам, должны представить на них справки 2-НДФЛ (п. 2 ст. 230 НК РФ).

Сумму выплаченных дивидендов надо отразить в разд. 3 справки с указанием ставки налога - 13%. Сумма дивидендов указывается полностью, без уменьшения на сумму удержанного налога. Код дохода для дивидендов — «1010».

Если при расчете НДФЛ вы учитывали дивиденды, полученные от других организаций, в той же строке разд. 3, где вы указали сумму дивидендов, укажите сумму вычета с кодом «601». Если вычет не предоставлялся, то в графе «Сумма вычета» поставьте «0» (разд. I Порядка заполнения формы 2-НДФЛ).

Указывать вычет по НДФЛ с дивидендов в разд. 4 не надо (разд. VI Порядка заполнения формы 2-НДФЛ).

Если помимо дивидендов вы выплачивали участнику другие доходы, облагаемые по ставке 13%, в т.ч. зарплату, укажите дивиденды вместе с другими доходами. Заполнять по дивидендам отдельные разд. 3 и 5 не надо (разд. I Порядка заполнения формы 2-НДФЛ, Письмо ФНС от 15.03.2016 № БС-4-11/4272@).

Отражение дивидендов в 6-НДФЛ

Дивиденды нужно отразить в 6-НДФЛ за период, в котором они выплачены (пп. 1 п. 1 ст. 223 НК РФ). Начисленные, но не выплаченные дивиденды в 6-НДФЛ не отражаются.

В разд. 1 укажите:

- в строках 020 и 025 — всю сумму дивидендов, выплаченных в отчетном периоде, вместе с НДФЛ;

- в строке 030 — вычет с дивидендов, если он применялся;

- в строках 040, 045 и 070 — НДФЛ с дивидендов.

В разд. 2 в отдельном блоке строк 100 — 140 покажите все дивиденды, выплаченные в один день, указав:

- в строках 100 и 110 — дату выплаты;

- в строке 120 — следующий рабочий день после выплаты;

- в строках 130 и 140 — дивиденды вместе с НДФЛ и удержанный налог.

Особенность. Дивиденды, выплаченные в последний рабочий день отчетного периода, в разд. 2 не показывайте. Отразите их в разд. 2 за следующий квартал (Письма ФНС от 02.11.2016 № БС-4-11/20829@, от 24.10.2016 № БС-4-11/20126@).