Организацией приобретено оборудование для изготовления продукции на продажу. Бухгалтер его оприходовал.

Что это такое?

Срок полезного использования (СПИ) - это временной интервал эксплуатации основного средства (ОС) с целью извлечения прибыли.

Его определяют с помощью Классификатора (п.4 ).

Для чего нужен?

Выявление СПИ необходимо для амортизации поступившего ОС, а, следовательно, для расчета налога.

Срок использования показывает, через какое время сумма, затраченная на покупку ОС, будет списана в расходы с помощью таких отчислений.

СПИ определяется лишь для актива, подлежащего амортизации.

Подобные расчеты ведутся всеми компаниями независимо от формы собственности и организационно-правового устройства.

Пример:

Закуплен актив. Затрачена некая сумма. Определен СПИ (об этом далее). В течение этого времени ОС изнашивается. На него в учете организации начисляется амортизация. Это поэтапное в пределах СПИ перенесение суммы закупленного актива на стоимость выпущенного продукта: за что купил, за то со временем и продал.

СПИ таким образом определяет, за какой период затраченное вложение в полном объеме будет перенесено в расходы на производство, составив часть себестоимости произведенной единицы.

Нормативы

Объектом рассмотрения является ОС, использующееся 12 месяцев и более, с исходной ценой от 100 тыс. рублей.

Срок полезного использования основных средств в 2019 году

Итак, установление этого показателя необходимо в конечном итоге для определения прибыли.

Бухучет: СПИ устанавливается компанией – владельцем самостоятельно. Основание – Классификатор или техдокументация.

Налоговый учет: обособленная классификация и срок по ней может отличаться от соответствующего бухгалтерского показателя.

СПИ утверждается приказом возглавляющего предприятие лица. Форма произвольна.

Срок использования неизменен, за исключением случая модернизации.

Классификатор и группы

Этот документ утвержден постановлением от 1 января 2002 года Правительства РФ. Но с 12.05.18 г. некоторые коды изменились. К основным средствам из этого дополнения, поставленным на учет с начала 2019-го, надо применить скорректированный Классификатор.

В случае представления в этом документе обобщающей категории раздела необходимо в ОКОФ уточнить перечень составляющих его ОС.

Важно безошибочно выявить амортизационную группу ОС.

Тогда однозначно определится диапазон СПИ. Если он будет найден неверно, это повлечет ошибки в расчетах амортизационных отчислений и налога на прибыль.

Как определить и узнать?

С помощью расшифровки устанавливается минимальный срок службы для каждого конкретного ОС.

Организация имеет право самостоятельно установить СПИ закупленного актива. Это позволяет своевременно обновлять ОС в ногу с техническим прогрессом.

Методика и порядок

Код приобретенного ОС находится по классификатору «ОК 013 – 2014» (приказ Росстандарта от 12 декабря 2014 г. №2018 – ст)

По этому параметру среди кодов ОКОФ первой колонки Классификатора выявляется номер амортизационной группы. Тогда легко установить нормативный срок закупленного актива.

Пример:

Приобретена компьютерная техника. В ОКОФ она имеет код 330.28.23.23 из перечня «Машины офисные прочие». По этому параметру выяснилось, что ОС находится во 2 амортизационной группе. СПИ по Классификатору 2-3 года. Предприятие устанавливает из этого диапазона период использования на свое усмотрение. К примеру, 2 года 6 месяцев или 30 месяцев. Этот СПИ прописывается в приказе по организации.

Приобретение ОС, бывшего в использовании

На основании предоставленной документации СПИ по Классификатору уменьшается на количество месяцев эксплуатации бывшим владельцем как для бухучета, так и для налоговой отчетности.

Формула расчета срока службы выглядит так: СПИ = СРОК исходный – СРОК фактический

Если ОС закуплено у физлица или документов о прошедшем периоде использования нет, то уменьшать СПИ нельзя.

Бухучет: его длительность предприятие определяет самостоятельно. Срок фактической эксплуатации удостоверять не требуется.

Налоговый учет: подтверждающие документы являются обязательным условием. Если они не могут быть предоставлены, СПИ устанавливается по Классификатору в обычном порядке. Корректировка срока возможна исключительно в границах диапазона своей группы амортизации.

Если ОС весь период, установленный по Классификатору, или даже дольше, эксплуатировалось продавцом, организация определяет СПИ такого актива, опираясь на требования техники безопасности и пр.

Закупленные б/у объекты будут проходить в учете по той же группе амортизации, по которой учитывались предыдущим владельцем.

Если ОС нет в классификаторе

Если отсутствует какая-либо техдокументация или приобретенное ОС не упомянуто в Классификаторе, возможны следующие варианты:

- запрос в Минэкономразвития;

- допускается расчет амортизации по единым правилам.

Для ОС в лизинге

Важно определиться, на балансе какого участника лизинговых отношений ОС будет учитываться.

По закону собственником объекта, переданного в пользование, является лизингодатель, хотя фактически актив использует лизингополучатель. Однако в договоре обязанность учета на своем балансе может быть переопределена. И таковым окажется лизингополучатель.

Сторона, учитывающая ОС, занимается определением СПИ:

- В 1 случае собственник не менялся и учет ведется в том же режиме.

- Во втором – как при оприходовании ОС.

Применение в бухгалтерском и налоговом учете

В каждом из двух видов учета оптимально выбирать идентичный СПИ.

Как установить

СПИ формулируется в обоих типах отчетности. Но определение срока различается: внутренний бухгалтерский регламент основывается на п. 20 ПБУ 6/ 01, налоговая составляющая базируется на .

С завершением СПИ заканчивается амортизация.

Пример:

Предприятие приобрело узел управления интеллектуальными услугами (SCP) стоимостью 440 000 рублей. Бухгалтер выяснил код ОКОФ этого узла: 320.26.30.11.190. По Классификатору это 3 группа амортизации. СПИ 3–5 лет. Приказом руководителя утвержден срок 4 года 8 месяцев или 56 месяцев.

Изменение (пересмотр)

СПИ продлевается, если в результате технического перевооружения и тому подобного улучшены характеристики ОС.

Дополнения к Классификации, обязательные с 1 января текущего года, также повлекут переопределение срока для отдельных ОС.

Налоговый учет:

рассчитать сроки по уточненному Классификатору для ОС, введенных в эксплуатацию с начала 2019 года.

Если СПИ актива из-за поправок вырос, то амортизационные отчисления станут меньше: имущество амортизируется дольше, поэтому ежемесячно насчитывается меньшая сумма.

Пример:

В феврале этого года предприятие закупило установку очистки газа от сероводорода (ОКОФ 220.41.20.20.347). В апреле ОС введено в эксплуатацию. В Классификаторе этот актив отсутствовал. Приказом руководителя на основании документации изготовителя на оборудование утвержден СПИ 6 лет. В обновленном Классификаторе подобная установка входит в 5 группу амортизации, СПИ от семи до десяти лет. Срок переутверждается.

Если по Классификатору период использования меньше ранее установленного, надо начислять больше амортизации ежемесячно: ОС амортизируется быстрее.

Пример:

В феврале текущего года приобретена газовая скважина эксплуатационная (ОКОФ 220.42.99.11.143). В Классификаторе такая формулировка отсутствовала. Приказом руководителя на базе технической документации установлен СПИ 11 лет. По обновленному Классификатору такая установка числится в составе 5 группы, срок службы от семи до десяти лет.

Бухучет: исправления по обновленному Классификатору не требуются.

Исходя из практики, удобно, чтобы обе формы учета совпадали.

Но существуют частные случаи расхождения сроков.

Пример:

Предприятие приняло план апгрейда оборудования каждые 3 года. Закуплено ОС. По Классификатору оно принадлежит 4 группе с СПИ от пяти до семи лет. Сроком для учета с целью налогообложения определен 61 месяц, внутреннее бухгалтерское сопровождение ОС - 3 года в соотнесении с утвержденной политикой обновления оборудования.

Если срок истек

Считается, что по истечении периода полезного использования ОС физически непригодно и должно быть снято с учета с последующей утилизацией. Однако СПИ можно увеличить, если ОС будет усовершенствовано.

После модернизации

Если в итоге обновленный актив может эксплуатироваться дольше заложенного ранее СПИ, то компания имеет право срок увеличить или оставить неизменным.

Первое допускается в следующих случаях:

- повышение производительности и мощности;

- оптимизация режима эксплуатации;

- улучшение изначальных характеристик.

Компания корректирует СПИ на свое усмотрение. Из практики: СПИ добавляется на период, достаточный для списания вложенных средств.

Документальное оформление

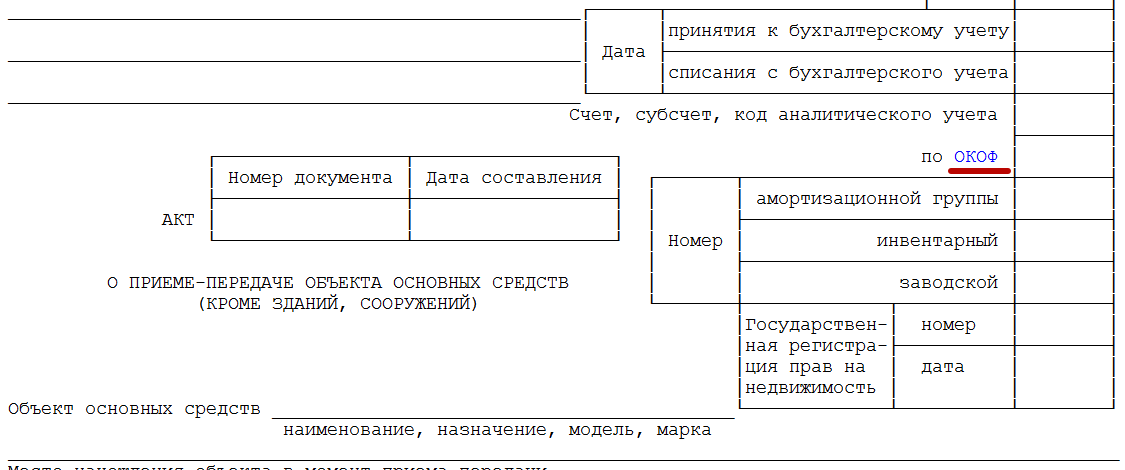

Бухучет: СПИ отмечают в форме «Акт № ОС – 1». Если период использования в обоих учетах одинаковый, можно сделать в № ОС – 1 пометку.

СПИ фиксируется в обособленном приказе.

Замечания:

- не требуется корректировка СПИ для поставленного на учет до 31 декабря 2016 года включительно ОС - только по активам, используемым с 2017;

- удобнее, чтобы в обоих учетах сроки оказались идентичны, иначе в тексте необходимо пояснить причину различий;

- если ОС не упоминается в перечне Классификатора, то должна присутствовать ссылка на документацию технического плана;

- издание приказа удобнее провести датой ввода в эксплуатацию.

Использование показателя в бюджетных и автономных учреждениях

Для ОС устанавливается срок службы основных средств.

В отчетности бухгалтера и в формах для налогового инспектора СПИ фиксируется по различным алгоритмам. НК РФ содержит однозначные правила ориентировки на 10 групп амортизации, перечисленных в Классификаторе. ПБУ 6/ 01 дают рекомендации для выявления СПИ.

Опять же исходя из практики оптимально в обоих формах учета зафиксировать идентичные сроки использования по группе амортизации и Классификатору ОС.

СПИ указывается в форме «Инвентарная карточка объекта ОС-6».

В налоговом учете

- Сначала надо определить, к какой амортизационной группе относится ваше ОС по Классификации ОС (она может применяться и для целей бухучета) (п. п. 1 , 3 ст. 258 НК РФ). Только обращайте внимание на примечания к названиям ОС - там могут быть исключения или дополнительные пояснения (например, в них расписано, что относится к вычислительной технике).

Если в Классификации упоминается целая группа ОС, то, чтобы понять, что конкретно в нее входит, надо перейти в Общероссийский классификатор основных фондов (ОКОФ).

Всего амортизационных групп 10, для каждой установлен свой срок полезного использования (СПИ) в годах, который следует перевести в месяцы (2 года - 24 месяца, 3 года - 36 месяцев и т.п.). В пределах СПИ, установленного для амортизационной группы, в которую входит ваше ОС, вы можете выбирать любой подходящий вам срок, например взять наименьший, чтобы быстрее списать стоимость ОС на расходы. - Если ваше ОС в Классификации и ОКОФ не упоминается, СПИ надо установить исходя из срока эксплуатации ОС, указанного в технической документации или рекомендациях производителя (п. 6 ст. 258 НК РФ).

- Если вы приобрели ОС, бывшее в употреблении (т.е. объект, который продавец учитывал в качестве ОС), вы можете из СПИ, определенного по Классификации, вычесть срок эксплуатации этого ОС продавцом. Этот срок продавец должен указать в передаваемом вам акте о приеме-передаче объекта ОС (например, по форме ОС-1) (п. 7 ст. 258 НК РФ, Письмо Минфина от 05.07.2010 N 03-03-06/1/448).

- Установленный СПИ надо зафиксировать в инвентарной карточке учета ОС (форма ОС-6). Если налоговый и бухгалтерский СПИ разные, то разд. 2 формы ОС-6 надо дополнить соответствующей графой.

Пример. Определение СПИ автомобиля

Организация приобрела грузовую "Газель" (грузоподъемность 1,5 тонны).

Согласно Классификации ОС грузовые автомобили грузоподъемностью свыше 0,5 и до 5 т включительно входят в 4-ю амортизационную группу. Диапазон СПИ для 4-й амортизационной группы - свыше 5 и до 7 лет включительно. Следовательно, минимально возможный СПИ в месяцах - 61 (5 лет х 12 мес. + 1 мес.), максимальный - 84 мес. (7 лет х 12 мес.). Организация вправе установить любой СПИ автомобиля в диапазоне от 61 до 84 месяцев включительно.

В бухгалтерском учете

Бухгалтерский срок полезного использования (СПИ) устанавливается в месяцах. Проще всего ориентироваться на Классификацию ОС, применяемую для целей налогообложения прибыли (п. 1 Постановления Правительства N 1). Тогда при одинаковой первоначальной стоимости ОС, отказе от налоговой амортизационной премии и линейном методе амортизации суммы амортизационных отчислений в бухгалтерском и налоговом учете совпадут.

Однако если вы знаете, что ОС прослужит гораздо меньше, чем это следует из Классификации , то можете установить для него и более короткий СПИ, равный периоду, в течение которого ОС реально будет использоваться организацией (

Многие бухгалтеры уже задаются вопросом о сроке службы основных средств с 2017 года . С чего вдруг? Дело в том, что грядут большие изменения. Поэтому расскажем о них и как подстроиться под новые условия.

Кого затронет

Практически любая уважающая себя компания имеет на балансе пару-тройку основных средств (далее также – ОС). Поэтому новый затронет любой бизнес.

Более того, это коснется и коммерсантов. Так, с одной стороны, они не должны вести бухгалтерский учет. С другой, обязаны устанавливать остаточную стоимость ОС. Ведь это дает право оставаться на «упрощенке».

Новое

Для начала, чтобы учесть имущество, выясняют период его полезной эксплуатации. Он имеет значение для обоих видов учета – налогового и бухгалтерского. Основные помощником бухгалтера при определении данного срока:

- коды из Общероссийского классификатора основных фондов (ОКОФ);

- правительственная Классификация ОС для целей отнесения к амортизационным группам (далее – Классификация).

Учтите: изменения затронули оба этих документа. Так, с 2017 года Классификация подверглась корректировкам. Они внесены постановлением Правительства РФ от 07.07.2016 № 640. Кроме того, со следующего года начнут действовать новые коды ОКОФ: на замену ОК 013-94 придет ОК 013-2014.

Надо сказать, что все эти нормативные документы представляют собой безумно длинные многостраничные таблицы с видами ОС, кодами и сроками. Поэтому легко можно запутаться, а также убить много времени.

Но не забыл о бухгалтерах Ростандарт. Он издал приказ от 21.04.2016 № 458, который помогает понять, какой старый код ОС соответствует новому. И наоборот. Так же – в форме таблиц.

С 2016 года имущество должно стоить больше 100 000 рублей, чтобы считать его ОС и амортизировать.

Выясним, как обновление кодов скажется на работе бухгалтера.

Как определить

В 2016 году узнавать код конкретного основного средства нужно продолжать по классификатору срока службы основных средств ОК 013-94. А амортизационную группу взятого на учет имущества – по правительственной Классификации от 01.01.2002 № 1.

С 2017-го ситуация кардинально поменяется. Вашими главными документами в вопросе, как определить срок службы основных средств , станут:

- сборник ОК 013-2014 с новыми кодами;

- обновленная в середине 2016 года Классификация по амортизации.

Больше всего успокаивает, что сам механизм определения полезного срока службы основных средств остался прежним – как и в текущем году (см. таблицу).

| № | Что делать |

| 1 | Сначала отыщите в ОК 013 наиболее подходящее наименование своего имущества и запомните код |

| 2 | Бывает, что идентичное наименование в классификаторе отсутствует. Тогда – группу, к которой можно причислить ваш объект. Смотрите код группы. |

| 3 | После по коду найдите ваше ОС в Классификации (коды там в левом столбике) |

| 4 | Смотрите амортизационную группу, в которую попадает имущество |

| 5 | Определите период полезной эксплуатации согласно этой группе |

Как оформить документально

Когда выяснили период полезного использования основного имущества, закрепите это приказом об установлении нормативных сроков службы основных средств от имени глава фирмы.

Как ни странно, такой документ имеет свободную форму. Обязательного бланка или шаблона в законе нет. Наверно, самое главное, что в нем должно быть:

- название ОС;

- срок полезного использования, который вы взяли на вооружение.

Чтобы облегчить вашу задачу, мы покажем это на примере с образцом приказа об установлении нормативных сроков службы основных средств .

ПРИМЕР

Компания приобрела лифт грузовой обычный. Его код по ОК 013-94 – 14 2915263. Согласно Классификации, он относится к третьей группе амортизации. Нормативный срок службы основного средства – от трех до пяти лет включительно. Значит, можно выбрать любое число месяцев в пределах от трех до пяти лет. Окончательный период использования пропишите в приказе гендиректора.

Не забывайте при введении ОС в эксплуатацию указать код по классификатору нормативных сроков службы основных средств в:

- акте приемки;

- инвентарной карточке ОС.

Соответствующая графа присутствует в стандартных бланках ОС-1 (см. далее):

Напомним, что использовать в работе данные бланки закон не обязывает. Поэтому если ваша фирма предпочла собственные разработки, не забудьте добавить в них окошко для кода по ОКОФ.

Имейте в виду: нормативный срок службы основных средств един для бухгалтерского и налогового учета.

Особое напоминание упрощенцам

Новый лимит

В 2016 году можно работать на УСН при условии, что остаточная стоимость ОС (она нужна для целей бухучета) составляет не более 100 млн рублей. (подп. 16 п. 3 ст. 346.12 НК РФ). Сразу обратим ваше внимание, что с 2017 года эта планка поднята до 150 миллионов. То есть больше фирм и ИП смогут применять УСН.

Таким образом, для упрощенцев изменится не только срок службы основных средств с 2017 года .

Определяют остаточную стоимость по простой формуле:

Перовнач. цена – Амортизация = Остаточная стоимость А чтобы имущество амортизировать (если это можно делать в силу закона), нужно уточнить срок службы (п. 18 и 19 ПБУ 6/01 «Учет ОС»). Фактически, организация определяет его сама. Правда, все же советуем заглянуть в Классификацию для целей амортизации. Она принята постановлением Правительства РФ от 01.01.2002 № 1. Это обезопасит вас от споров с налоговиками.

Пересмотр налоговой базы

Применение объекта «доходы минус расходы» во многих случаях позволяет в налоговом учете отнести на затраты приобретенные ОС в течение одного года. Нужно лишь проплатить имущество и начать работать с ним.

Но учтите: если быстро избавитесь от списанного ОС, налоговую базу по УСН за прошлые периоды придется пересмотреть. А на механизм пересчета влияет именно срок службы основных средств (см. таблицу).

Так, в затраты можно будет включить не стоимость имущества целиком, а только амортизацию по нему. Ее рассчитывают по нормам о налоге на прибыль. А это значит, что вновь придется обратиться к сроку службы основных средств по классификатору .

Старые сроки и коды: что с ними делать?

Теперь о том, надо ли пересматривать срок службы основных средств с 2017 года . Спешим успокоить вас: по имуществу, которое взято на учет до 31.12.2016 включительно, ничего переоформлять и пересматривать закон не требует.

Так, нормативный срок службы основных средств по обновленной Классификации переигрывать не надо. Дело в том, что его определяют единожды – при введении имущества в работу. А продлить его можно, только если компания решит улучшить объект за счет проведения модернизации, реконструкции. Это общий момент для обоих видов учета.

Смело оставляйте в «первичке» по вашим ОС прежние коды. В то же время, ничто не мешает рядом с ними вписать новые. Почему мы об этом заговорили? А потому, что что разработчики бухгалтерского софта могут подсуетиться раньше вас и заменять все старые коды.

Напомним: узнать новый код по старому значению можно из первой таблица приказа Росстандарта от 21.04.2016 № 458. Причем, многие позиции вообще перестали считаться основными фондами.

Вот наглядный пример:

Правила установления срока полезного использования (СПИ) для целей налога на прибыль установлены статьей 258 Налогового кодекса Российской Федерации (НК РФ). Они близки к таковым для бухгалтерского учета, но все-таки отличаются.

Сроком полезного использования признается период, в течение которого объект основных средств или объект нематериальных активов служит для выполнения целей деятельности налогоплательщика. Срок полезного использования определяется налогоплательщиком самостоятельно на дату ввода в эксплуатацию данного объекта амортизируемого имущества (п. 1 ст. 258 НК РФ).

Для налога на прибыль, установление срока полезного использования предусмотрено только во временном выражении. Не предусматривается установление срока полезного использования в объеме произведенной продукции (такой способ возможен в бухгалтерском учете).

Амортизационные группы

НК РФ распределяет все основные средства по 10 . Поэтому, как правило, основная задача определить, к какой амортизационной группе относится наш объект основных средств, после чего, устанавливаем срок полезного использования исходя из сроков, установленных для этой группы.

Амортизируемое имущество объединяется в следующие десять амортизационных групп (п. 3 ст. 258 Налогового кодекса Российской Федерации):

Выбор СПИ в пределах амортизационной группы

Для каждой амортизационной группы установлен срок полезного использования в виде интервала. Например, для 7-й амортизационной группы - свыше 15 лет до 20 лет включительно. Это означает, что мы вправе своим решением выбрать любой срок полезного использования в пределах этого интервала.

Пример

Для 7-й амортизационной группы можно установить СПИ от 15 лет и 1 месяца и до 20 лет включительно.

Обратите внимание, что нижний интервал сформулирован как "свыше", то есть срок в 15 лет относится не к 7-й амортизационной группе, а к 6-й. Седьмая амортизационная группа начинается со СПИ 15 лет и 1 месяц.

Мы вправе установить любой СПИ в пределах интервала для амортизационной группы.

Иногда это решение определют в учетной политике организации. К примеру, в учетной политике можно записать, что организация устанавливает минимальный (максимальный, иной) СПИ в пределах каждой группы. Тогда организация должна следовать своей учетной политике. Если же в учетной политике не определить такого порядка, то принимать решение о СПИ можно каждый раз исходя из ситуации. Вы можете один объект основных средств принять к учету в составе 7-й группы, как 16 лет и 2 месяца, а другой, как 19 лет.

СПИ устанавливается в месяцах, поэтому срок может быть не равен целым годам.

Для прибыльных компаний обычно выгоднее устанавливать СПИ минимальный из возможных. Для убыточных, возможно лучше устанавливать максимальный СПИ.

Алгоритм определения срока полезного использования

Алгоритм определения срока полезного использования следующий:

1) Определяем амортизационную группу объекта основных средств по Классификации основных средств

Постановлением Правительства РФ от 01.01.2002 N 1 утверждена . Это довольно объемный документ, в котором основные средства распределены по амортизационным группам. В Классификации указывается (общероссийский классификатор основных фондов), наименование и примечание.

В пределах амортизационных групп, основные средства сгруппированы по подгруппам - Машины и оборудование, Средства транспортные, Сооружения и передаточные устройства, Здания, Жилища, Насаждения многолетние, Скот рабочий.

Пример

Определяем амортизационную группу персонального компьютера.

В , утв. Постановлением Правительства РФ от 01.01.2002 N 1 во Второй амортизационной группе указано:

Код ОКОФ 330.28.23.23 - Машины офисные прочие (включая персональные компьютеры и печатающие устройства к ним; серверы различной производительности; сетевое оборудование локальных вычислительных сетей; системы хранения данных; модемы для локальных сетей; модемы для магистральных сетей).

Соответственно, персональный компьютер относится ко второй амортизационной группе. Срок полезного использования Персонального компьютера устанавливается в интервале от 2 лет и 1 месяца и до 3 лет.

Обратите внимание, что активы стоимостью до 100 000 рублей могут списываться на расходы единовременно (п. 1 ст. 256 и п. 1 ст. 257 Налогового кодекса России (НК РФ)).

Пример

Определяем срок полезного использования легкового автомобиля Ниссан альмера. В находим:

К третьей амортизационной группе (срок полезного использования свыше 3 и до 5 лет) относятся:

Автомобили легковые (код ОКОФ 310.29.10.2).

Соответственно, включаем легковой автомобиль в третью амортизационную группу и установливаем любой срок в интервале от 3 лет и 1 месяц и до 5-х лет.

Пример

Определяем срок полезного использования грузового автомобиля грузоподъемностью 0,4 т. В находим:

Автомобили грузовые с дизельным двигателем, имеющие технически допустимую максимальную массу не более 3,5 т (код ОКОФ 310.29.10.41.111)

Автомобили грузовые с бензиновым двигателем, имеющие технически допустимую максимальную массу не более 3,5 т (код ОКОФ 310.29.10.42.111)

Соответственно, включаем грузовой автомобиль в третью амортизационную группу и установливаем любой срок в интервале от 3 лет и 1 месяц и до 5-х лет.

Если мы нашли свой объект основных средств в , то задача решена. Если не нашли, то переходим к следующим пунктам нашего алгоритма действий.

2) Определяем амортизационную группу объекта основных средств с помощью ОКОФ

Может оказаться, что Вашего объекта основных средств нет в . Это связано с тем, что в основные средства детализированы до уровня класса. А каждый объект основных средств является одним из видов, который входит в какой-либо класс.

В такой ситуации нам потребуется . В основные средства указаны до уровня вида. Поэтому, нередко нужно сначала определить код основного средства. Затем, по коду определить класс основных средств. После чего, согласно найти амортизационную группу и, соответственно, установить срок полезного использования.

Пример

Определяем амортизационную группу приобретенной Цифровой видеокамеры.

В такого объекта ОС нет (так как там указаны укрупненные позиции основных средств до уровня группы).

В ОКОФ находим под кодом 330.26.70.13 "Видеокамеры цифровые". Этот вид основных средств входит в группу "Приборы оптические и фотографическое оборудование ", код ОКОФ 330.26.70.

По коду ОКОФ 330.26.70 находим в Классификации ОС в третьей амортизационной группе:

Приборы оптические и фотографическое оборудование (код ОКОФ 330.26.70)

Соответственно, Цифровая видеокамера относится к 3-й амортизационной группе (срок полезного использования свыше 3 лет и до 5 лет включительно).

3) Определяем СПИ объекта, отсутствующего к ОКОФ и в Классификации ОС

Следует отметить, что не все виды объектов основных средств можно найти в и в . Для тех видов основных средств, которые не указаны в этих справочниках, срок полезного использования устанавливается налогоплательщиком в соответствии с техническими условиями или рекомендациями изготовителей (п. 6 ст. 258 Налогового кодекса России).

Пример

Автокраны не указаны в Классификации. В свидетельстве о приемке (сертификате) было указано, что срок службы крана установлен при 1,5 сменной работе в паспортном режиме 10 лет. Исходя из этого, налогоплательщик правомерно отнес основное средство к 5-й группе.

(Постановление ФАС Дальневосточного округа от 19.05.2010 N Ф03-3239/2010 по делу N А16-1033/2009).

Пример

Прорезь для провозки живой рыбы не указана в Классификации. "Прорезь для провозки живой рыбы" является водоходной емкостью, используемой в процессе вылова рыбы, как на реке, так и на море. Исходя из существовавших у налогоплательщика документов, основное средство было отнесено к 5-й амортизационной группе.

Срок использования основных средств — важный показатель, необходимый для ведения бухгалтерского и налогового учета. Сам по себе срок является периодом, в течение которого компания намеревается эксплуатировать объект и получать от этого прибыль. Показатель длительности этого периода используется для постановки актива на учет и отражается в соответствующих документах.

Определение срока эксплуатации производится на основе двух документов: ОКФО и Классификации. Каждый становящийся на учет объект имеет свой код и наименование, по которым можно определить его группу амортизации. После ее определения становится известен временной интервал допустимого срока службы.

Срок службы основных средств с 2019 года изменится для некоторых видов, хотя перемены не глобальны и порядок определения срока останется прежним. Тем не менее, хорошая информированность о новом стандарте не позволит допустить ошибок и работать с изменениями будет проще.

Главные моменты

Старая и новая классификации

С начала 2019 года вводится в действие новый классификатор ОКОФ. Учитывая это обстоятельство, законодатели внесли поправки в классификацию главных средств налогового учета. Изменения затронули коды ОКОФ для самых распространенных объектов, но в то же время группы амортизации не подверглись коррекции.

После ввода правок по определенным видам главных средств организации будут иметь возможность устанавливать сокращенный период использования, например, для таких активов, как стальные ограды, компрессоры и прочие.

| Название объекта | Новый код ОКОФ | Обновленный период полезного использования |

| ПК, ноутбуки и сервера | 330.28.23.23 | От двух лет до трех включительно |

| Ксероксы | 330.28.23.22 | |

| МФУ | 330.28.23.23, 330.28.23.22 | От трех лет до пяти включительно |

| Сейфы | 330.25.99.21.110 | От двадцати лет до двадцати пяти включительно |

| Автомобили с объемом двигателя свыше 3,5 л. | 310.29.10.24 | От семи лет до десяти включительно |

| Остальные автомобили | 310.29.10.24 | От трех лет до пяти включительно |

| Автомобильные погрузчики | 330.28.22.11.190 | От пяти лет до семи включительно |

Способы и порядок начисления

Расчет амортизации может производиться разными способами, выбор конкретного вида начисления зависит от цели. Выбранный способ начисления отмечается в учетной политике для конкретных целей, которые преследуются в налоговой политике и .

| Объекты основных активов, потребительские качества которых с течением времени не претерпевают изменений (земельные участки и прочие объекты природопользования) | Амортизация не предусматривается | |

| Собственность бюджетных организаций | Амортизация не предусматривается | Не амортизируются (за исключением собственность, приобретенной в связи с предпринимательской деятельностью и используемого для такой деятельности) |

| Собственность, приобретенная (созданная) с использованием государственных средств целевого финансирования | Амортизируется в общеустановленном порядке | Не амортизируются (за исключением собственности, полученной при приватизации) |

| Купленные издания (книги, брошюры и иные подобные объекты) | Цена перекладывается на затраты на производство (расходы на продажу) по мере введения их в производство или эксплуатацию | Стоимость входит в состав различных расходов, связанных с изготовлением товаров и продажей, в полной цене в момент покупки объектов |

| Мобилизационные мощности | Амортизация не предусматривается | Амортизация не предусматривается |

В бухгалтерском учете существуют следующие виды начисления амортизации:

- линейный метод расчета;

- метод на основе уменьшаемого остатка;

- метод со списанием стоимости продукта.

Общепринятый срок службы основных средств с 2019 года

Перед принятием к учету основных активов определяются сроки их полезного использования. Они важны как для учета в бухгалтерии, и так и при учете в налоговой службе (в случае обложения по УСН). Для определения сроков используются коды ОКФО, а также специальная классификация по основным средствам из амортизационных групп, утвержденная государством.

Перечисленные документы претерпели изменения, произошедшие в начале 2019 года - изменились коды ОКФО и классификация. Во избежание путаницы правительство, в лице Росстандарта, выпустило распоряжение № 458, которое содержит информацию по старым и новым кодам на основные средства.

Начиная с января 2019 года для определения сроков будет использоваться классификатор ОК 013-2014, а также Классификация с изменениями, указанными в постановлении правительства № 640. При работе с новыми документами следует помнить, что алгоритм самих действий остается неизменным.

Для начала необходимо найти название требуемого объекта и узнать его код. В случае отсутствия точного названия в ОК, следует найти группу, к которой относится актив, и определить ее код.

Далее по коду отыскивается основное средство, к которому относится ваш объект. Коды будут находится в левом столбике классификатора. После определяется амортизационная группа, в которой находится средство и срок полезного использования.

Прочие замечания по процессу

Лимит стоимости

В соответствии с ПБУ 06/01 активы будут считаться амортизируемыми только в том случае, если их лимит превысит 40 тыс. руб., а также они будут иметь следующие свойства:

- объект предназначается для производства товаров или оказания услуг;

- длительность их срока использования превышает один год;

- объект не предназначается для перепродажи;

- цель приобретения объекта — принесение прибыли организации.

Вышеуказанные критерии продолжают действовать с 2011 года и не подверглись изменениям до сих пор, но в скором времени в ПБУ будут внесены коррективы. Фонд развития бух. учета «БМЦ» готовит проект, который придет на смену ПБУ и будет называться Федеральный стандарт бух. учета основных средств. Пока что стандарт проходит этап согласования, но информацию по его основным положениям можно найти на сайт фонда bmcenter.ru.

Министерство финансов заявляет, что обязательным соблюдение нового стандарта станет не раньше 2019 года. Переходным периодом же назначается 2019 год, в течение которого компании могут соблюдать новый стандарт добровольно.

Положения нового стандарта предполагают ликвидацию порога стоимости активов, который, как уже отмечалось, составляет 40 тыс. руб. А с 2019 года организации смогут назначать лимит стоимости средств до 100 тыс. руб.

Оформление и прочие нюансы

После определения срока полезного использования основного актива, необходимо закрепить его соответствующим приказом «об установлении сроков службы». Документ должен составляться от имени главы компании. Сам документ заполняется в свободной форме, поскольку утвержденного бланка не существует.

Единственное, что необходимо помнить, так это то, что в документе должны быть отражены название основного средства и выбранный срок его полезного использования. Также при вводе основного актива в эксплуатацию не стоит забывать указывать его код по ОКФО, который необходимо отразить в акте принятия и инвентаризационной карточке средства.

Повысится в 2019 году и допустимая планка остаточной стоимости основных активов, позволяющая использовать упрощенную систему налогообложения. В 2019 году она составляла 100 млн. рублей, но в 2019 она повышается до 150 млн. рублей. Таким образом больше компаний и предпринимателей смогут воспользоваться УСН. Остаточная стоимость определяется как разница между первоначальной ценой актива и его амортизацией.

Практическое применение

Период полезного использования является сроком, в течение которого организация намеревается эксплуатировать актив для получения прибыли. В зависимости от длительности этого срока основные активы относятся к различным группам амортизации в налоговом учете.

Ставя объект на учет, компания сама определяет конечный срок использования, основываясь на дате его ввода. Но прежде организации следует установить амортизационную группу, включающую вид актива. Для каждой из групп устанавливаются собственные временные рамки использования объекта, руководствуясь ими компания выбирает оптимальный срок использования.

Если же в Классификации отсутствует наименование объекта, то срок использования устанавливается на основе документации от производителей. При отсутствии в тех. документации сроков, установленных производителем, следует обратится к ОКФО. В классификаторе необходимо найти соответствующую амортизационную группу.

Нужно ли пересматривать периоды

Необходимо ли пересматривать срок службы основных средств с 2019 года? Как можно убедиться, далеко не все нормы амортизации подвергнуться изменениям. Также, основываясь на разъяснениях правительства от ноября 2019 года, можно сделать вывод, что объекты, введенные в эксплуатацию в 2019 году, не изменять своего срока полезного использования в 2019 году.

Налоговое законодательство РФ наделяет компании правом увеличивать срок полезного использования актива, если эксплуатация началась после:

- реконструкции;

- модернизации;

- технического перевооружения.

Также при увеличении периода использования необходимо помнить, что длительность периода нельзя увеличить больше, чем указывается в положении по амортизационной группе, в которую ранее входил актив. Иных случаев пересмотра срока эксплуатации законодательство не предусматривает.