Во время составления налоговой отчетности ошибочные данные вносят даже квалифицированные специалисты с многолетним стажем. Чтобы уберечь предприятие от штрафных санкций и не прибегать к написанию пояснительных бумаг, для выявления ошибок профессионалы советуют работать с контрольными соотношениями. Как проверить 6-НДФЛ и какие разработаны методы сверки - читайте далее.

Подобный тип бухгалтерской документации относительно юный, введен в 2016 г.

6-НДФЛ - обязательный отчетный документ. Информация, содержащаяся в нем, касается прибыли работников и начисленном подоходном налоге.

Форму следует подавать в ежеквартально. Одной из особенностей является внесение некоторых данных нарастающим итогом, что обусловлено спецификой выплаты заработной платы. Она перечисляется в месяце, следующем после месяца начисления. Ввиду того, что прибыль выплачивается в следующем месяце, возникают временные промежутки между днем удержания налога и днем выплаты заработной платы. Если первые дни месяца - нерабочие, возникающие прорехи между этими датами очень значительны. Следующее отличие заключается в присутствии информации, содержащейся в других отчетных документах, что позволяет сравнивать и сверять данные.

Контрольные соотношения

Каждый вид отчетности допускает применение контрольных соотношений. Под этим термином подразумевается соответствие числовых данных определенной строки итоговому значению других строк. В ряде случаев сверка проходит по принципу «больше-меньше»: важно, чтобы цифры, внесенные в одной графе, были больше либо меньше данных, обозначенных в других разделах.

Контрольные соотношения, применяемые к 6-НДФЛ, предполагают сверку между формами 2-НДФЛ и РСВ. Помимо этого, представители налоговой инспекции осуществляют проверку на основании сопоставления данных внутри формы.

В июне 2017 г. ФНС освежила формулы, применяемые для сверок. Большинство проверочных точек совпадают с предыдущими версиями. Согласно правилам новой редакции инспектор возьмет в работу отчет даже без нужной корреляции между строками. Причиной для отказа в принятии формы 6-НДФЛ может стать:

- расхождение сумм взносов в 1 разделе;

- несоответствие сумм взносов по 3 разделу.

Чтобы не тратить время на составление корректирующей отчетности, необходимо в первую очередь уделить внимание этим разделам, и проверить отчет по установленным формулам.

Применение контрольных соотношений внутри отчета

Бухгалтерские программы преимущественно сверяют данные внутри формы, не используя дополнительные источники.

Таблица 1. Сверка

По предыдущим проверочным соотношениям сверка прибыли по НДФЛ проходила с учетом данных строки 030. Этот метод не был эффективен. Ввиду того, что в эту графу вносятся сведения о детских пособиях, которые не должны отображаться в графе 020, при сопоставлении неизбежно возникают расхождения. Для более корректного отображения данных инспектора проверяют налогооблагаемую базу по взносам на основании прибыли по НДФЛ с вычетом дивидендов: необходимо, чтобы прибыль либо равнялась, либо была больше облагаемой базы.

Таблица 2. Применения контрольных соотношений

При проверке строки 040 необходимо учитывать возможную погрешность, вызванную округлением данных. Пример:

- Исходные данные:

- количество сотрудников - 30 человек;

- суммарный доход за 8 месяцев - 352 455 рублей;

- размер налоговых вычетов - 32 000 рублей;

- удержанный НДФЛ - 37 070 рублей.

- НДФЛ, рассчитанный бухгалтером, составляет 41 659 рублей, в 6-НДФЛ указано 41 650 рублей: (352 455 - 32 000) х 13 %. Сумма получилась выше обозначенной в 6-НДФЛ на 9 рублей: 41 659 - 41 650. Допустимая погрешность в этом примере - 120 рублей: 30 человек× 1 рубль × 4.

- Поскольку 9 < 120, форма заполнена корректно.

Сверка данных формы 6-НДФЛ со сведениями в форме 2-НДФЛ

Ввиду того, что 2-НДФЛ оформляется на каждого сотрудника отдельно, обязательно нужно проверить равенство между показателем в строке 060 6-НДФЛ и количеством оформленных 2-НДФЛ.

Таблица 3. Контрольные соотношения между 6-НДФЛ и 2-НДФЛ

Сверка данных формы 6-НДФЛ и РСВ

Поскольку эти виды справок относятся к отчетам по сотрудникам, закономерно предположить, что многие показатели из этих отчетов должны совпадать.

ФНС предлагает одно контрольное соотношение между строками: разница между 020 и 025 6-НДФЛ не должна быть меньше 030 раздела 1.1 РСВ.

Пояснения при расхождении данных

Если в ходе проверки инспектор обнаружил ошибки, он имеет право доначислить обязательные отчисления в государственную казну, применить административные наказания в виде штрафа или пени или затребовать пояснительное письмо.

Инспектор имеет право отправить запрос на предоставление объяснений даже если не выявил грубых ошибок. Несоответствие данных при сверке контрольных соотношений может быть предметом пояснительной записки, но не считается нарушением. Подобные расхождения часто вызваны переходящими выплатами в виде начисленных, но не перечисленных гонораров по договорам подряда, например. Ответить на запрос налоговой следует на протяжении 5 рабочих дней. В случае задержки пояснения может быть начислен штраф в размере 5 000 рублей.

Освоив принцип работы с контрольными соотношениями, бухгалтер сможет перед предоставлением отчетности в ИФНС выявить просчеты и обезопасить компанию на предмет применения штрафных санкций.

Видео - Проверка соотношения показателей 6-НДФЛ и 2-НДФЛ в программе 1С

Золотова Е. Н.,

практикующий бухгалтер

Камеральная проверка 6-НДФЛ

Так как осуществление камеральных проверок является служебной обязанностью налоговика, то согласно ст. 88 НК РФ эти проверки проводятся в стенах налоговой инспекции без дополнительного распоряжения руководства. Все, что нужно для начала проверки, – это получение налоговиками отчета, расчета или декларации. Таким образом, представление отчета 6-НДФЛ в налоговую инспекцию является основанием для проведения камеральной проверки этого отчета. На что же обратят внимание налоговики при проведении камеральной проверки вновь введенного с 01.01.2016 отчета 6-НДФЛ?

В течение трехмесячного срока согласно п. 2 ст. 88 НК РФ налоговики будут сопоставлять данные, указанные в отчете, с имеющимися у них данными. Если отчет не вызовет нареканий у проверяющих, то организация или индивидуальный предприниматель, являющиеся налоговыми агентами и представившие данный отчет, не будут извещаться о положительном окончании камеральной проверки. А вот если у камеральщиков возникнут вопросы или они обнаружат какие-то неточности в заполнении отчета, то тогда отчитавшийся налоговый агент получит извещение или запрос на уточнение данных от налоговиков.

ПОЛЕЗНО ЗНАТЬ

В каких случаях налоговики потребуют пояснения по расчету, налоговые агенты могут узнать из письма ФНС России от 10.03.2016 № БС-4-11/3852@ , в котором приведены контрольные соотношения показателей формы 6-НДФЛ.

Контрольные соотношения 6-НДФЛ

Чтобы камеральные проверки налоговых инспекций из разных регионов были единообразны, при введении новой декларации или отчета ФНС утверждает специальные контрольные соотношения. Данные соотношения могут помочь и налогоплательщикам (налоговым агентам по налогу на доходы физических лиц в нашем случае) проверить правильность заполнения отчета в качестве самоконтроля.

Контрольные соотношения по 6-НДФЛ указаны в письме ФНС России от 10.03.2016 № БС-4-11/3852@ . Приведем данные соотношения в таблице 1.

Таблица 1.

| № | Где смотреть | Что нужно проверить | Контрольное соотношение (или как должно быть) | Причина несоответствия и действия проверяющего |

|---|---|---|---|---|

| 1 | Титульный лист 6-НДФЛ | Дата представления отчета | Должно быть в пределах срока сдачи отчета | Налоговики привлекут к налоговой ответственности за несвоевременную сдачу отчета согласно п. 1.2 ст. 126 НК РФ из расчета 1000 руб. за каждый месяц просрочки сдачи отчета. Причем если крайний срок сдачи 6-НДФЛ за II квартал будет 01.08.2016, а вы сдадите отчет 02.08.2016, то это уже месяц просрочки с точки зрения налоговиков, а значит, на вас наложат штраф в 1000 руб. |

| 2 | Раздел 1 6-НДФЛ |

Сравнить стр. 020 (доходы) и стр. 030 (вычеты) | Строка 020 должна быть больше или равна строке 030 |

Если строка 020 меньше строки 030, то НА завысил вычеты, и налоговик направит уведомление с требованием в течение пяти дней устранить данное расхождение |

| 3 | Раздел 1 6-НДФЛ |

Сравнить налоговую базу по НДФЛ (стр. 020 – стр. 030) и исчисленный налог (стр. 040) | Расчет по формуле: (стр. 020 – стр. 030) : 100 x стр. 010 (ставка налога) = стр. 040. Налоговики допускают небольшую погрешность, но все-таки лучше пересчитать, чтобы быть уверенным в правильности исчисленного налога | В случае неверно исчисленного налога налоговик направит уведомление с требованием в течение пяти дней устранить данное расхождение |

| 4 | Раздел 1 6-НДФЛ |

Сравнить сумму исчисленного налога |

Строка 040 должна быть больше или равна |

Следует проверить, не завышен ли фиксированный авансовый платеж за иностранца, иначе налоговик направит уведомление с требованием в течение пяти дней устранить данное расхождение |

| Теперь рассмотрим на будущее, так как следующие контрольные соотношения касаются уже 6-НДФЛ по итогам за 2016 год. Годовой 6-НДФЛ будут сравнивать со справками 2-НДФЛ и годовой декларацией по налогу на прибыль. Но так как организации и ИП на упрощенной системе налогообложения, едином налоге на вмененный доход и патентной системе не заполняют данную декларацию, то приводить показатели по ней мы не будем | ||||

| 5 | Раздел 1 6-НДФЛ и 2-НДФЛ за год |

Общую сумму доходов работников по 6-НДФЛ (стр. 020) и 2-НДФЛ за год (сложить доход по всем справкам) |

Стр. 020 6-НДФЛ за год должна быть равна общей сумме справок 2-НДФЛ |

У налоговика возникнет вопрос правильности указанного дохода работников, и поэтому он направит уведомление с требованием в течение пяти дней устранить данное расхождение |

| 6 | Раздел 1 6-НДФЛ и 2-НДФЛ за год |

Общую сумму дохода в виде дивидендов по 6-НДФЛ (стр. 025) и 2-НДФЛ за год (для этого надо сложить доход по всем справкам по коду дохода 1010 – дивиденды) |

Стр. 025 6-НДФЛ за год должна быть равна общей сумме дохода по коду 1010 в справках 2-НДФЛ |

У налоговика возникнет вопрос правильности указанной суммы дивидендов работников, и поэтому он направит уведомление с требованием в течение пяти дней устранить данное расхождение |

| 7 | Раздел 1 6-НДФЛ и 2-НДФЛ за год |

По каждой ставке НДФЛ, которую укажете по стр. 010 за год, надо будет сверить: 6-НДФЛ (стр. 040 – налог исчисленный) и 2-НДФЛ за год (для этого надо сложить исчисленный налог по всем справкам с признаком «1») | Стр. 040 6-НДФЛ за год должна быть равна общей сумме исчисленного налога в справках 2-НДФЛ | |

| 8 | Раздел 1 6-НДФЛ и 2-НДФЛ за год |

Также за год надо будет сверить: 6-НДФЛ (стр. 080 – налог неудержанный) и 2-НДФЛ за год (для этого надо сложить неудержанный налог по всем справкам с признаком «1») |

Стр. 080 6-НДФЛ за год должна быть равна общей сумме неудержанного НДФЛ в справках 2-НДФЛ | В соответствии с п. 3 ст. 88 НК РФ налоговик направит уведомление с требованием в течение пяти дней устранить данное расхождение |

| 9 | Раздел 1 6-НДФЛ и 2-НДФЛ за год |

Также за год надо будет сверить: 6-НДФЛ (стр. 060 – количество налогоплательщиков, которым НА начислил доход) и количество справок 2-НДФЛ с признаком «1» |

Данные показатели должны быть равны | Налоговик направит уведомление с требованием в течение пяти дней устранить данное расхождение. Если справок 2-НДФЛ меньше, чем количество работников, указанных в 6-НДФЛ, значит, не все справки представлены в налоговый орган. Штраф за каждую отсутствующую справку 2-НДФЛ согласно п. 1 ст. 126.1 НК РФ составляет 500 руб. |

| Если в организации или у ИП есть иностранный работник на патенте, то надо не забыть, что вычет по фиксированному авансовому платежу предоставляется только по уведомлению из налоговой инспекции | ||||

| 10 | Раздел 1 6-НДФЛ и база налоговиков |

Заполняя стр. 050 в 6-НДФЛ (сумма фиксированного авансового платежа), нужно свериться с полученными уведомлениями из налоговой инспекции | Если стр. 050 в отчете будет больше 0, то камеральщик проверит свою базу на наличие выданных патентов, и если в базе информация будет отсутствовать, то налицо ошибка НА, который неправомерно занизил сумму НДФЛ к уплате в бюджет | В соответствии с п. 3 ст. 88 НК РФ налоговик направит уведомление с требованием в течение пяти дней устранить данное расхождение |

| Также камеральщик сверит отчет 6-НДФЛ с «Карточкой расчетов с бюджетом налогового агента» (далее – КРСБ НА), которая ведется в базе налоговиков. Бухгалтер же может сверить эти данные по своим банковским выпискам |

||||

| 11 | Раздел 1 6-НДФЛ и КРСБ НА – налоговик; и анализ банка с начала года – бухгалтер |

Сумму разницы стр. 070 (налог удержан с начала года) и стр. 090 (налог возвращен с начала года) надо сверить с суммой фактической уплаты НДФЛ с начала года по данным КРСБ НА и бухгалтерским данным | Сумма данной разницы должна быть меньше или равна сумме фактической уплаты с начала года | Если контрольное соотношение будет нарушено и разница стр. 070 и стр. 090 будет больше суммы фактической уплаты налога, то налоговик направит уведомление с требованием в течение пяти дней объяснить данное расхождение, так как получается, что произошла недоплата суммы налога в бюджет. В соответствии со ст. 123 НК РФ камеральщик наложит штраф в размере 20% от недоперечисленной суммы |

| 12 | Раздел 2 6-НДФЛ банковские выписки – бухгалтер и КРСБ НА – налоговик |

Сверить даты по стр. 120 расчета 6-НДФЛ и даты фактического перечисления налога по банковским выпискам. Налоговики сверят стр. 120 с данными КРСБ НА, где отражается дата платежного поручения на уплату налога | Дата по стр. 120 должна быть не меньше даты фактического перечисления (например, если в вашем расчете по стр. 120 стоит дата 06.05.2016, а фактически вы перечислили 11.05.2016, то это нарушение. Если перечисление совершено раньше, например 05.05.2016, – это допустимо) | Нарушение данного контрольного соотношения показывает, что нарушен срок уплаты налога. В связи с этим налоговик направит уведомление с требованием в течение пяти дней объяснить данное расхождение. Данное налоговое нарушение влечет за собой начисление пени за просрочку платежа за каждый день опоздания в соответствии со ст. 75 НК РФ, а также в соответствии со ст. 123 НК РФ камеральщик может наложить штраф в размере 20% от суммы, не перечисленной вовремя |

| 13 | Раздел 2 6-НДФЛ банковские выписки – бухгалтер и КРСБ НА – налоговик |

Сверить суммы по стр. 140 расчета 6-НДФЛ и суммы фактического перечисления налога по банковским выпискам. Налоговики сверят стр. 140 с данными КРСБ НА, где отражается сумма фактически уплаченного налога по платежке | Сумма по стр. 140 должна быть не меньше фактически перечисленной суммы (например, если в вашем расчете по стр. 140 стоит сумма 10 000 руб., а фактически вы перечислили 9000 руб., то это нарушение. А вот если вы перечислили 10 200 руб. – это допустимо) |

Нарушение данного контрольного соотношения показывает, что произошла недоплата. В связи с этим налоговик направит уведомление с требованием в течение пяти дней объяснить данное расхождение. Данное налоговое нарушение влечет за собой начисление пени за просрочку платежа за каждый день опоздания в соответствии со ст. 75 НК РФ, а также в соответствии со ст. 123 НК РФ камеральщик может наложить штраф в размере 20% от суммы, подлежащей перечислению |

Процедура камеральной проверки 6-НДФЛ

Цель каждой камеральной проверки, в том числе и по вновь введенному отчету 6-НДФЛ, – проверить, нет ли ошибок в заполнении расчета.

Сама процедура камеральной проверки 6-НДФЛ будет аналогичной камеральным проверкам по другим налогам.

1. Получив расчет за II квартал от НА, камеральщик сверит организационные данные НА (ИНН, адрес, должностное лицо и т. д.).

2. Сверит данные раздела 1 за II квартал, который заполняется нарастающим итогом с начала года, с аналогичными данными за I квартал. Как вы понимаете, данные за II квартал не могут быть меньше, чем за I квартал.

3. Проверит контрольные соотношения, указанные в п.п. 2–4 таблицы 1.

4. Проверит, есть ли арифметические ошибки в расчете.

5. Далее, согласно контрольным соотношениям п. 10 и п.п. 11–13 таблицы 1, проверит расчет на соответствие уже имеющейся у налоговиков информации (КРСБ НА и информационная база по патентам иностранных работников).

6. При получении годового расчета камеральщик проведет сверку контрольных соотношений согласно п.п. 5–9 таблицы 1. При этом срок сдачи годового расчета 6-НДФЛ совпадает со сроком сдачи справок 2-НДФЛ – 03.04.2017 (01.04.2017 попадает на субботу).

В соответствии с п. 3 ст. 88 НК РФ при обнаружении любого из вышеуказанных несоответствий инспектор, осуществляющий камеральную проверку, направляет НА требование объяснить это несоответствие, внести исправления в расчет или представить документы, подтверждающие льготы (вычеты), заявленные в 6-НДФЛ. В случае непредставления этих объяснений, представления недостоверных сведений или документов в соответствии с п. 1 ст. 126.1 НК РФ налогового агента могут оштрафовать из расчета 500 руб. за каждый документ или расчет. Особое внимание при этом налоговики могут обратить на достоверность сумм и дат перечислений налога.

Для решения этого вопроса налоговому агенту отводится всего лишь пять дней.

После этого налоговик принимает решение и оформляет акт камеральной проверки в соответствии со ст. 100 НК РФ. На все эти процедуры НК РФ отводит три месяца проверки. И не больше! Соответственно, если расчет по 6-НДФЛ за I квартал 2016 года был сдан в установленный законом срок – 04.05.2016, то проверка по этому отчету должна быть закончена 04.08.2016, как раз после сдачи расчета 6-НДФЛ за II квартал – 01.08.2016.

ПОЗИЦИЯ ФНС

Срок проверки – три месяца с даты подачи расчета или декларации, даже если отчет шел по почте, предположим, десять дней, то срок все равно будет исчисляться с даты его отправки.

Налоговый агент, в случае самостоятельного обнаружения ошибки или несоответствия, имеет право подать уточненную декларацию по любому налогу, в том числе и по НДФЛ. При этом, конечно, прежняя камеральная проверка остановится, а новая начнется с даты подачи уточненного расчета.

Если при камеральной проверке выявится много несостыковок по НДФЛ, то руководитель налоговой инспекции может назначить выездную проверку НА или оштрафовать должностных лиц в соответствии со ст. 15.6 КоАП РФ на сумму от 300 до 500 руб. При этом согласно ст. 15.3 КоАП РФ к административной ответственности не могут быть привлечены ИП, адвокаты и нотариусы.

Ошибки, которые можно отнести к разряду частых

Частые ошибки, возникающие при заполнении отчета 6-НДФЛ, и их решения приведены в виде таблицы 2.

Таблица 2.

| № | Ошибка | Решение |

|---|---|---|

| 1 | Организация, имеющая обособленные подразделения, подавала несколько расчетов по 6-НДФЛ, то есть по каждому подразделению. В одном из расчетов проставили неправильный КПП подразделения | № БС-4-11/4900@ в таком случае организации необходимо сдать уточненный расчет |

| 2 | Налоговый агент (НА) 04.03.2016 выдал зарплату за февраль, а НДФЛ перечислил в бюджет 10.03.2016. В отчете за I квартал бухгалтер по строке 110 верно указала дату выдачи зарплаты – 04.03.2016, а по строке 120 она вместо срока уплаты указала дату перечисления НДФЛ – 10.03.2016 | Необходимо подать уточненный расчет с верным сроком уплаты НДФЛ. Напоминаем, по строке 120 раздела 2 отчета 6-НДФЛ указывается срок уплаты НДФЛ, то есть для такого вида дохода как зарплата – это следующий рабочий день за днем выплаты зарплаты. В нашем случае с учетом выходных и праздников это 09.03.2016 |

| 3 | Организация, подавая расчет 6-НДФЛ за I квартал 2016 года, не учла арендную плату, которую выплачивает физическому лицу и платит с нее НДФЛ. При этом если арендодателем является физическое лицо, то его НА будет являться арендатор (организация или ИП) |

Так как расчет 6-НДФЛ подается по всем налогоплательщикам НДФЛ, для которых организация является НА, то следует подать «уточненку», добавив: - арендодателя и количество физических лиц, получивших доход по стр. 060; - сумму арендной платы в стр. 020; - сумму исчисленного с суммы арендной платы НДФЛ в стр. 040; - если было перечисление арендной платы, то требуется отразить в разделе 2 расчета перечисление арендной платы (сумму и дату), а в разделе 1 включить сумму удержанного НДФЛ с арендной платы по стр. 070; - если же НДФЛ с арендной платы не был удержан при перечислении арендной платы, то сумму этого налога следует отразить по стр. 080 раздела 1 |

| 4 | Надо ли заполнять 6-НДФЛ, если деятельность по организации не ведется |

Согласно письму ФНС России от 23.03.2016 № БС-4-11/4901 обязанности представлять 6-НДФЛ с нулевыми показателями нет, то есть если за отчетный период НА не осуществлял выплат, подлежащих налогообложению НДФЛ, то он может не подавать расчет 6-НДФЛ. Но практика показывает, что пока новый отчет не станет для налоговиков привычным, лучше подавать нулевой отчет во избежание блокировки расчетного счета из-за отсутствия отчета в течение 10 дней с даты срока представления 6-НДФЛ (согласно пп. «б» п. 4 ст. 1 Закона от 02.05.2015 № 113-ФЗ). Подождем, как говорится, отдельного письма ФНС на эту тему. Если же при формировании пустого отчета в электронном виде программа проверки требует заполнить раздел 2, то по стр. 100, 110, 120, 130, 140 проставьте нули |

| 5 | Заполняя отчет за I квартал, заполнили стр. 080 «Сумма налога, не удержанная налоговым агентом», отразив в ней сумму НДФЛ с зарплаты за март, поскольку по состоянию на 01.04.2016 данная зарплата начислена, но не выплачена |

По стр. 080 отражается сумма НДФЛ, которую нет возможности удержать. А если зарплата начислена, но не выплачена по состоянию на 1-е число месяца, следующего за отчетным кварталом, то сумма налога с этой зарплаты не отражается в отчете ни по стр. 070 (налог удержан), ни по стр. 080. То есть у нас есть стр. 040 – налог, исчисленный нарастающим итогом; стр. 070 – налог, удержанный нарастающим итогом (для I квартала здесь ставится сумма НДФЛ по всем строчкам 140, а дальше к стр. 070 за предыдущий квартал надо прибавлять строчки 140 отчетного квартала). При этом контрольными соотношениями расчета 6-НДФЛ не предусмотрено равенство стр. 040 и стр. 070, а также равенство стр. 040 и суммы стр. 070 и стр. 080. Следовательно, надо подать в налоговую уточненный отчет, в котором по стр. 080 проставить прочерки |

| 6 | В отчете за I квартал забыли включить выплаты в январе по зарплате за прошлый год |

Следует подать уточненный расчет, так как в соответствии с письмом ФНС России от 25.02.2016 № БС-4-11-3058@ , если зарплата за прошлый год выплачивалась в этом году, удержание и уплата НДФЛ происходит в этом году, то эти данные должны быть указаны в отчете, при этом данные суммы отражаются только в разделе 2 расчета. Например, зарплата за декабрь 2015 г. начислена к уплате: - стр. 100 – 31.12.2015; - стр. 130 – сумма зарплаты – 100 000 руб. Выплата зарплаты и удержание НДФЛ: - стр. 110 – 14.01.2016; - стр. 140 – сумма НДФЛ – 13 000 руб. Срок уплаты НДФЛ: - стр. 120 – 15.01.2016 |

Если по другим налогам налоговики всегда могли рассчитать сумму пени за просрочку оплаты налога, то по НДФЛ такой возможности у налоговиков ранее не было. Справки по работникам представлялись по итогам года, даты фактического получения заработной платы работниками в этих справках не указывались, соответственно определить срок уплаты НДФЛ не представлялось возможным. И пени за задержку уплаты НДФЛ налоговики рассчитывали только по результатам выездной проверки, то есть когда они документально видели дату получения дохода. Во вновь введенном отчете налоговики могут состыковать даты выплат дохода физическим лицам и соответственно дату, когда налоговый агент обязан перечислить НДФЛ в бюджет, – с датой фактического перечисления данного налога в налоговые органы, отраженной в карточке расчетов с бюджетом налогового агента. А так как очень многие организации, пользуясь тем, что пени за задержку НДФЛ не начисляются, при нехватке денежных средств направляли их на другие срочные выплаты, задерживая уплату этого налога, то первым следствием камеральной проверки 6-НДФЛ будет начисление пени за просрочку уплаты НДФЛ.

Бухгалтерский учет давно никто не ведет вручную. Для ведения учета на предприятиях используются специальные программы. Широкую популярность на этом поприще завоевала фирма 1С, выпускающая множество типовых решений, направленных на выполнение разных учетных задач предприятия.

В этой статье мы поговорим об одной из самых распространенных конфигураций 1С Бухгалтерия, а именно 1С версии 8.2. Программа 1С 8.2 состоит из платформы и конфигурации: платформа имеет различные версии (в рамках данной статьи рассматривается версия платформы 8.2) и конфигурация Бухгалтерия.

1С:Предприятие 8 и 1С:Бухгалтерия 2.0

Бухгалтерия 8.2 используется для ведения автоматизированного бухгалтерского и налогового учета на предприятиях различных форм собственности, включая подготовку регламентированной отчетности в соответствии с требованиями законодательства РФ.

Бухгалтерия 8.2 имеет несколько редакций. Для платформы версии 8.2 используется конфигурация с номером редакции 2.0*. Существовала еще более ранняя редакция Бухгалтерия 1.6 и более поздняя редакция 1С Бухгалтерии – 3.0 . Редакция 3.0 используется с более современной платформой версии 8.3. Для перехода на редакцию 3.0 потребуется обновить и платформу. Т.к. данная статья посвящена платформе 8.2, далее речь пойдет о том, какими возможностями обладает Бухгалтерия 8.2 в редакции 2.0.

*Редакция – это обновление конфигурации 1C, которое связано с усовершенствованием системы в технологическом и функциональном плане, обусловленное новыми требованиями законодательства, развитием ИТ-технологий или появлением новых бизнес-методик.

Бухгалтерия 8 содержит все необходимые для работы бухгалтера справочники: документы, отчеты, а также позволяет без лишних усилий собирать отчетность, что оптимизирует и одновременно упрощает работу бухгалтера. При этом версия 8.2 позволяет вести учет одновременно по нескольким организациям.

Особенности ведения учета в версии 8.2

Учет по нескольким организациям в одной базе

В отличие от 7 версии, в 1С:Бухгалтерии 8 учет стал удобнее, благодаря тому, что учет разных организаций можно вести в одной базе, используя общие справочники, что, безусловно, упрощает процесс*, когда предприятия связаны между собой. Благодаря этой возможности, 1С:Бухгалтерия 8, а именно рассматриваемая версия – 8.2, востребована, как в небольших предприятиях, так и в холдингах.

*Эта функция полезна не только бухгалтерам, но и руководителям предприятий, поскольку они могут получать отчеты по всем организациям сразу из одной базы.

Учет по разным системам налогообложения

1С:Бухгалтерия 8.2 позволяет вести учет по организациям с различными режимами налогообложения:

- Общий режим налогообложения. В редакции 2.0 используется единый план счетов для бухгалтерского и налогового учета*;

- Упрощенная система налогообложения (УСН). Предусмотрено ведение учета доходов и расходов;

- Единый налог на вмененный доход (ЕНВД). Позволяет вести раздельно доходы и расходы по деятельности предприятия на общем режиме и попадающей под ЕНВД.

При использовании версии 8.2 отпадает необходимость покупать несколько конфигураций для ведения учета по организациям и индивидуальным предпринимателям, которые используют специальные режимы.

*В редакции 1.6 использовались два отдельных плана счетов для бухгалтерского и налогового учета.

Возможности настройки

Рассмотрим основные возможности, которые доступны в Бухгалтерия 8.2 и отличают ее от других версий и редакций.

Для упрощения работы в 1С:Бухгалтерии 8 есть различные помощники:

Запускается при открытии программы, помогает облегчить заполнение и проверку основных настроек программы, справочников, ввод начальных остатков. Также с помощью данного помощника можно перенести данные из предыдущих версий 1С.

Зачастую бухгалтера сталкиваются с проблемой, когда им необходимо сделать определенную проводку, но они не знают, каким именно документом это следует отразить в системе 1С. Для этого в версии 8.2 появился новый помощник, называемый «Справочник корреспонденции счетов». Помимо этого, данный справочник поможет узнать, каким документом отразить необходимую проводку, где его найти в программе и какой вид операции выбрать.

Особенно оценят такой помощник бухгалтеры, которые только осваиваются в программе 1С Бухгалтерия. Находится данный помощник в разделе Операции – Корреспонденции счетов.

Выглядит помощник следующим образом:

Данный помощник предназначен для упрощения работы при вводе данных о новых сотрудниках в 1С, начислении зарплаты и налогов с нее. Находится помощник в разделе Зарплата – Помощник по учету заработной платы.

Изменения плана счетов и отражения проводок в версии 8.2

В 1С:Бухгалтерия 8 включен план счетов бухгалтерского учета, утвержденный приказом Минфина РФ. Новые счета, новые субсчета, разрезы аналитического учета теперь пользователи могут добавлять самостоятельно. Для ведения налогового учета используется единый план счетов, а признак ведения налогового учета устанавливается в плане счетов в реквизите «Налоговый».

Настройки каждого счета можно увидеть, открыв счет двойным нажатием мыши:

Учет в Бухгалтерии 8.2 ведется «от документа» – это означает, что в программу вводятся документы, отражающие хозяйственную операцию, и при проведении документ формирует проводки и записи в регистры. Налоговый учет при этом ведется автоматически при отражении документов в 1С. В одной проводке теперь отражаются данные и по бухучету и по налоговому учету. Посмотреть проводки и записи в регистры, которые сформировал конкретный документ, можно нажав кнопку «Результат проведения документа».

На скриншоте видно, что данные по бухгалтерскому и налоговому учету находятся в одной проводке, суммы указаны в разных колонках.

В программе Бухгалтерия 8.2 автоматизировано большинство хозяйственных операций. Однако на практике случается такое, что бухгалтер сталкивается с необходимостью отразить нестандартную операцию, для которой в 1С Бухгалтерия не предусмотрен отдельный документ. Для этого в программе существует ввод данных вручную, где напрямую вводится проводка. Предыдущая версия программы предусматривала необходимость ввода двух документов. Одним документом вводилась бухгалтерская проводка, другим документом водились записи в регистры*. В рассматриваемой версии данная работа упрощена за счет того, что теперь ввод проводки и данных в регистры осуществляется в одном документе, который называется «Операции, введенные вручную».

*Для этого использовался документ «Корректировка записей регистров».

Порядок закрытия периода

При закрытии периода в строго определенной последовательности выполняется множество регламентных операций. В программе для закрытия периода есть помощник, называется «Закрытие месяца». Найти его можно в Операции – Обработки – Закрытие месяца. Перед тем, как провести закрытие, проверяется последовательность ввода документов в хронологическом порядке для обнаружения документов, которые могли быть введены задним числом, что может привести к ошибкам в учете. Для восстановления последовательности необходимо воспользоваться кнопкой «Перепровести документы». После проведения контроль последовательности будет восстановлен и можно будет приступить к закрытию периода. Если же бухгалтер уверен, что введенные задним числом документы не приведут к ошибкам в учете, то можно не перепроводить документы, а нажать кнопку «Изменить контрольную дату», тем самым признав существующую последовательность документов корректной.

В версии 8.2. редакции 2.0 при проведении закрытия периода можно наглядно увидеть какая операция проведена успешно, в какой возникли ошибки, а какая операция не провелась вообще. Для наглядности все выделяется разным цветом.

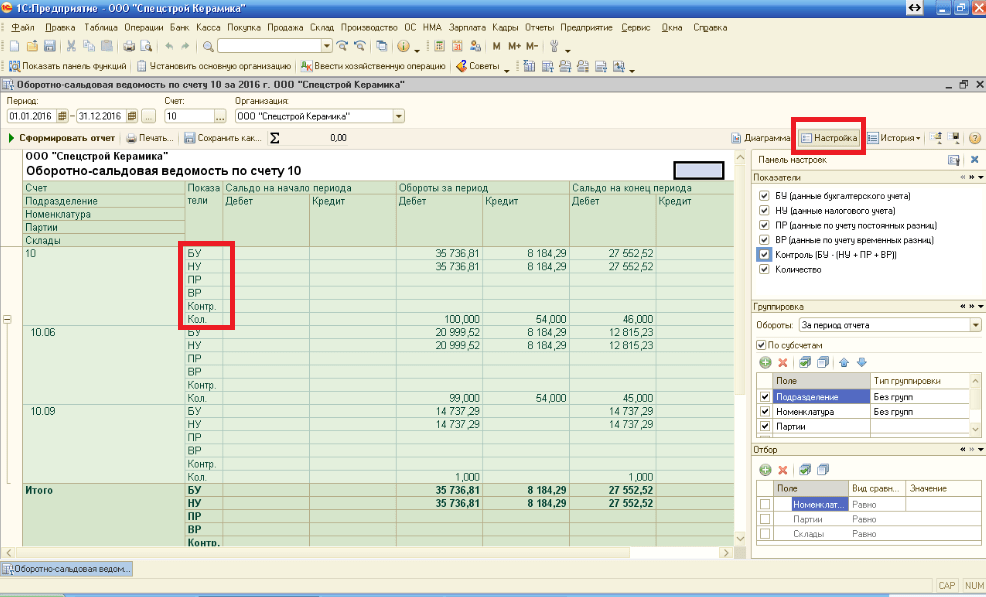

Для сверки, сравнения и постановления данных можно воспользоваться отчетами. В версии 8.2 удобнее стала сверка данных между бухгалтерским и налоговым учетом, так как рассматриваемая в данной статье версия программы позволяет их увидеть в одном отчете. Появились в отчетах новые возможности для группировки, сортировки, настройки и отбора данных.

Для примера воспользуемся отчетом «Оборотно-сальдовая ведомость по счету». При настройке отчета можно использовать панель настроек (открывается по кнопке «настройка» в правой стороне отчета) для отображения в отчете необходимых данных по налоговому учету, контролю равенства бухгалтерского учета налоговому.

Мы рассмотрели базовый функционал и некоторые особенности программы Бухгалтерия 8.2 в редакции 2.0, позволяющие упростить и усовершенствовать учет на любом предприятии, но это далеко не исчерпывающий перечень всех возможностей программы.

В зависимости от задач вашего бизнеса, специалисты компании Wiseadvice осуществят для вас 1С:Бухгалтерия, или произведут .

Программа для автоматизации учета (бухгалтерского и налогового), включая подготовку обязательной (регламентированной) отчетности. Это готовое решение для ведения учета в организациях, осуществляющих любые виды коммерческой деятельности: оптовую и розничную торговлю, комиссионную торговлю (в том числе субкомиссию), оказание услуг, производство и т. д.Бухгалтерский и налоговый учет реализованы в программе в соответствии с действующим законодательством Российской Федерации. В состав конфигурации включен план счетов бухгалтерского учета, настроенный в соответствии с Приказом Минфина РФ «Об утверждении плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению» от 31 октября 2000 г. № 94н.

Пользователи программы могут самостоятельно управлять методикой учета в рамках настройки учетной политики, создавать новые субсчета и разрезы аналитического учета.

«1С: Бухгалтерия 8» обеспечивает одновременную регистрацию каждой записи хозяйственной операции, как по счетам бухгалтерского учета, так и по необходимым статьям аналитического, количественного и валютного учета.

«1С: Бухгалтерия 8» обеспечивает решение всех задач, стоящих перед бухгалтерской службой предприятия, включая, например, выписку первичных документов, учет продаж и т. д. Кроме того, информацию об отдельных видах деятельности, торговых и производственных операциях могут вводить сотрудники смежных служб предприятия, не являющиеся бухгалтерами. В последнем случае за бухгалтерской службой остается методическое руководство и контроль за настройками информационной базы, обеспечивающими автоматическое отражение документов в бухгалтерском и налоговом учете.

Данное прикладное решение можно использовать только для ведения бухгалтерского и налогового учета, а задачи автоматизации других служб, например, отдела продаж, решать специализированными конфигурациями или другими системами.

Бухгалтерия доступна через Интернет!

Теперь в «1С:Бухгалтерии» можно работать с любой точки земного шара, в любое время! Для этого необходимо зарегистрироваться в сервисе «1С:Предприятие через Интернет». В этот сервис могут перейти пользователи из «обычного»(локального) режима работы путем переноса данных. Также возможен и обратный переход из сервиса в локальный режим работы.

Для того, чтобы работать с «1С:Бухгалтерией» через Интернет не нужно устанавливать программу на компьютер, теперь достаточно запустить ее в окне интернет-браузера. Данный сервис прост и удобен! .

Поддержка пользователей «1С:Бухгалтерия»

Для программы предусмотрена поддержка – ИТС (информационно-технологическое сопровождение). ИТС – это профессиональная поддержка пользователей, которая включает в себя:

- Ежеквартальное предоставление типовых балансовых форм отчетности, поставляемых фирмой «1С».

- Поставка новых релизов программного продукта по мере их выпуска фирмой «1С»

- Методические материалы по изучению и использованию программ 1С Предприятие

- Справочники по основным налогам и сборам, кадровому учету (основные положения по налогу, порядок расчета налога, оформление декларации)

- Пошаговые инструкции по учету хозяйственных ситуаций (теория и практика)

- Нормативно-правовая база «1С:ГАРАНТ»;

Данная конфигурация распространяется компанией 1С в электронном виде абсолютно бесплатно в составе . Учебная версия конфигурации 1С Бухгалтерия 8.2 предназначена лишь для ознакомления с функциональными возможностями самой конфигурации и платформы в целом.

1С: Бухгалтерия – универсальная программа массового назначения для автоматизации бухгалтерского и налогового учета, в основе которой лежит гибкая технологическая платформа системы 1С: Предприятие 8.2. Платформа обеспечивает высокую настраиваемость, масштабируемость, производительность и эргономичность прикладных решений. 1С Бухгалтерия включает в себя самые передовые механизмы автоматизации бухгалтерского учета на предприятии.

ВАЖНО: конфигурацию 1С Бухгалтерия 8.2 (учебная версия) нельзя использовать на предприятии для ведения реального бухгалтерского учета.

p style="text-align: justify;">Текущий релиз: 1С Бухгалтерия предприятия (учебная), редакция 3.0 (3.0.17.11)

Если у вас уже имеется установленная платформа 1С:Предприятие 8.2, то вы можете установить только саму конфигурацию 1С Бухгалтерия 8.2.

Для установки 1С:Бухгалтерии 8.2 (учебная версия) вам необходимо:

1. Убедиться, что у вас установлена платформа 1С Предприятие 8.2. Если у вас нет платформы 1С 8.2, то вы можете скачать её у нас .

3. Запустить установщик 1С:Бухгалтерия 8.2 .

Комментарии

скачивается 22 байта затем выходит сообщение закачка завершена. архив размером 22 байта, при открытии пищет неожиданный конец архива.

Спасибо Дмитрий за сигнал. Архив перезалил. Теперь, как и положено, закачивается 121 Мб.

Спасибо. А может быть еще выложите элетронную книгу 1с:бухгалтерия - учебная версия, которая идет вместе с конфигурацией. Вроде бы на диске в электронном виде она должна быть.

бывают учебные версии по другим конфигурациям? например УТ? или ЗУП?

Дмитрий не бывают. Есть демонстрационные конфигурации (с заполненными справочниками и т.д.) для боьшей наглядности, но они идут в комплекте с приобретаемыми конфигурациями. Учебная версия содержит лишь демо базу 1С Бухгалтерия.

Я постараюсь в ближайшее время подгоовить вводные материалы по основным конфигурациям и начнем с 1С Бухгалтерии:)

Добрый день! Скачала у Вас учебную весрию 1С Бухгалтерия, разархивировала, но компьютер не распознает файлы, и я не знаю как установить. Поскажите что делать?

Для stasodash. Вы скачали саму демострационную базу бухгалтерии без инсталятора. (название каталогаDemoAccountingEduc1). Для ее устагновки просто добавьте данную конфигурацию в список информационных баз. Я постараюсь сделать пояснения к данному материалу на сайте. если что-то будет непонятно, спрашивайте, но на 1 и последующих уроках нашего курса мы как-раз начинали с добавления конфигураций к списку информационных баз.

Подумал я, подумал, и выложил полную версию учебной 1С Бухгалтерии 8.2 (вместе с установщиком). Правда весит такая версия 346 мегабайт вместо 110. Надеюсь, что так будет проще для посетителей.

Добрый день. Я скачала 1С Бухгалтерию (учебная версия), ту самую, весом в 347 Мб, разархивировала, нажала setup (все как в инструкции), по носле установки не могу найти для нее ярлык. т.е. прогу мне не запустить. Что я сделала не так, и как надо сделать правильно?

Для Lucka. Вы все сделали так. Для запуска 1С Бухгалтерии 8.2 нужна сама платформа 1С 8.2. Если она у вас уже установлена, то вы при ее запуске в списке информационных баз увидите 1С бухгалтерия. Посмотрите в меню "Пуск" установлена ли у вас платформа 1С. Если же у вас сама платформа 1С 8.2 не установлена, то скачайте ее с нашего сайта и после установки запустите (переустановите) 1С бухгалтерию. PS: доработал описание процедуры инсталяции 1С Бухгалтерии.