При продаже имущества, в стоимости которого учтен входной НДС, налог рассчитывают в особом порядке. Налоговую базу тогда определяют как разницу между увеличенной на НДС ценой продажи и ценой покупки

(остаточной стоимостью по данным бухучета, если речь идет об основных средствах). Эту разницу называют межценовой

, а налог с нее исчисляют по расчетной ставке 18/118 или 10/110 (п. 3 ст. 154, п. 4 ст. 164 НК).

может оказаться в бухгалтерской стоимости приобретения по разным причинам. Включать налог в стоимость имущества следует, если, к примеру, оно было получено безвозмездно, а также куплено или создано, когда фирма применяла спецрежим, который впоследствии сменила на общую систему налогов. Или если объект основных средств изначально был приобретен для деятельности, не облагаемой НДС, какое-то время в ней участвовал, а потом был выставлен на продажу.

ФНС предлагает в таких случаях указывать в счете-фактуре в качестве стоимости отгруженных товаров налоговую базу (т.е. межценовую разницу), ставку налога вписывать расчетную, а сумму налога - ту, которую должен начислить с этой сделки продавец (Письма от 19 октября 2005 г. N ММ-6-03/886@ и от 28 июня 2005 г. N 03-1-03/1114/13@). В прошлом году этот подход появился в Правилах ведения журналов учета счетов-фактур, книг покупок и продаж (утв. Постановлением Правительства от 2 декабря 2000 г. N 914).

Однако бывает, что продавец - по ошибке или сознательно игнорируя это правило - выставляет покупателю счет-фактуру с НДС по полной ставке с договорной цены. В свою декларацию по НДС он при этом вносит верный расчет налога, т.е. с межценовой разницы по расчетной ставке. Как только проверяющие из инспекции это обнаружат, налоговые претензии рискуют получить и продавец, и покупатель.

Риски продавца: должен бюджету

Продавцу, несмотря на то что подлежащий уплате в бюджет налог он рассчитал в декларации верно, инспекторы попытаются доначислить НДС до суммы, указанной им в счете-фактуре. В таких случаях налоговики ссылаются на п. 5 ст. 173 Налогового кодекса. Этот пункт устанавливает исчерпывающий перечень случаев, в которых нужно перечислить в бюджет НДС сверх предусмотренного законом. Заплатить НДС, добровольно выделенный в счете-фактуре, обязаны выставившие его неплательщики этого налога и те, кто освобожден от обязанностей плательщика по ст. 145 Налогового кодекса, а также плательщики - по не подлежащим обложению операциям. И хотя счетов-фактур, выставленных плательщиками НДС по облагаемым операциям, этот пункт не касается, суды иногда занимают сторону налоговиков.

Так, Федеральный арбитражный суд Центрального округа решил, что "разница между полученными от покупателей и перечисленными в бюджет суммами налога подлежит уплате в бюджет" (Постановление от 6 февраля 2008 г. по делу N А09-8975/06-30-20). К такому же выводу, рассматривая аналогичный спор, пришел и Федеральный арбитражный суд Западно-Сибирского округа (Постановление от 17 апреля 2007 г. N Ф04-2265/2007(33421-А03-7)).

Есть и судебные решения в пользу налогоплательщиков. Федеральный арбитражный суд Волго-Вятского округа посчитал незаконным применение в подобном случае п. 5 ст. 173 Налогового кодекса (Постановление от 20 декабря 2006 г. по делу N А29-8335/2005А). Точно так же рассудили и в Федеральном арбитражном суде Уральского округа (Постановление от 16 августа 2006 г. N Ф09-5627/06-С2). Кассационный суд Западно-Сибирского округа, признавая решение инспекции неправомерным, опирался на то, что фирма при составлении декларации не нарушила порядок исчисления налога, поэтому обязанность по его уплате исполнена в полном объеме. Выставление счета-фактуры с суммой НДС, превышающей ту, что заплачена в бюджет, не является основанием для его доначисления (Постановление от 28 июля 2004 г. N Ф04-5206/2004(А46-3250-32)). В другом своем Постановлении (от 17 сентября 2008 г. N Ф04-5554/2008(11392-А46-14)) тот же суд сослался на определение налога в ст. 8 Налогового кодекса. Исходя из него, арбитры решили, что в налоговом законодательстве нет норм, обязывающих тех, кто предъявил покупателям большую сумму НДС, чем установлено законом, перечислить в бюджет разницу между фактически полученной суммой налога и суммой, подлежащей исчислению в соответствии с гл. 21 Налогового кодекса.

В качестве дополнительных аргументов в свою защиту продавец может указать, что Налоговый кодекс (ст. 166) предписывает рассчитывать подлежащий уплате в бюджет НДС на основе налоговой базы, а не выставленных покупателям счетов-фактур.

Риски покупателя: прощай, вычет

У покупателя налоговики снимут вычет той суммы НДС, которая превышает исчисленную по расчетной ставке с межценовой разницы. Основной причиной будет нарушение принципа "зеркальности" НДС как косвенного налога (Определение КС от 4 ноября 2004 г. N 324-О), поскольку получится, что продавец начислил в бюджет меньше, чем покупатель поставил к вычету. Могут они сослаться и на Постановление Высшего Арбитражного Суда РФ от 19 июня 2006 г. N 16305/05, где он пришел к выводу, что налоговое законодательство "исключает предъявление к вычету сумм налога на добавленную стоимость, уплаченных налогоплательщиком (продавцу. - Прим. ред.) в нарушение положений главы 21 Кодекса". Налоговики считают, что "лишний" НДС заплачен продавцу как раз в нарушение законодательства о НДС.

Штрафа в такой ситуации не должно быть. Он возможен только за виновно совершенное нарушение налогового законодательства (ст. 106 НК), а вины покупателя в том, что сумма НДС в счете-фактуре оказалась, по мнению проверяющих, неверной, нет. В отношениях продавца и покупателя это обычная реализация, никак не обусловленная тем обстоятельством, что имущество учитывается у продавца с налогом. Покупатель не может знать, что по приобретенному им имуществу продавец обязан рассчитать НДС в особом порядке, а продавец не обязан ему сообщать об этом при заключении договора.

Примечание. Начислить покупателю штраф за занижение НДС инспекторы не могут. Санкции возможны только за виновно совершенное нарушение налогового законодательства, а вины покупателя в том, что сумма налога в счете-фактуре оказалась неверной, нет.

Не исключено, что проверяющие откажут покупателю в вычете всей суммы НДС, указанной в счете-фактуре, - по той причине, что в нем указаны недостоверные, по мнению инспекторов, сведения о ставке и сумме "добавленного" налога. Проверяющие могут счесть, что в этом случае счет-фактура составлен с нарушением пп. 10 и 11 п. 5 ст. 169 Налогового кодекса. А подобные счета-фактуры, как известно, не могут служить основанием для вычета (п. 2 ст. 169 НК).

Получившему претензии от налоговиков покупателю стоит первым делом попросить продавца исправить счет-фактуру и вернуть излишне заплаченные в качестве НДС деньги. Если контрагент не согласится, то дальнейший путь за возвратом этой суммы лежит в суд.

Тем, кто не готов ввязываться в судебные споры и предпочитает расстаться с "лишней" суммой НДС, остается признать ее частью договорной стоимости приобретенного имущества и списать в признаваемые при расчете налога на прибыль расходы. Поступить так позволит решение инспекции по итогам налоговой проверки о том, что НДС в этой части предъявлен незаконно, а значит, и не является НДС вовсе.

У остальных есть два пути. Первый: доказать в суде, что налог по полной ставке с цены реализации предъявлен правомерно, а значит, вся его сумма подлежит вычету. Второй: не спорить с налоговиками, а взыскать сумму снятого вычета НДС с продавца.

НДС - по полной

Здравый смысл подсказывает, что, выставляя счет-фактуру с НДС, рассчитанным по полной ставке с цены реализации, продавец поступает правильно. А предъявление покупателю НДС, исчисленного с межценовой разницы по расчетной ставке, как раз является ошибочным.

Дело в том, что установленный п. 3 ст. 154 и п. 4 ст. 164 НК особый порядок расчета налоговой базы и суммы НДС с нее не имеет никакого отношения к определению предъявляемой покупателю суммы налога. По сути, применение расчетной ставки к межценовой разнице является механизмом предоставления продавцу не использованного им в момент приобретения имущества вычета по НДС (если речь идет об основных средствах - только части вычета, приходящейся на остаточную стоимость на момент продажи объекта). Ведь при продаже имущества оно участвует в облагаемой НДС операции, а значит, продавцу логично предоставить вычет "сидящего" в его стоимости входного налога. Однако заявить вычет в периоде приобретения имущества, сдав уточненную декларацию, иногда просто нет возможности (в силу того, что в тот момент фирма была на спецрежиме, например).

Простые расчеты показывают: при выставлении счета-фактуры с НДС по полной ставке с цены реализации бюджет ни на копейку не пострадает от того, что по декларации у продавца начислено НДС меньше, чем покупатель заявит к вычету. Потому что в начисленной у продавца сумме налога учтен полагающийся ему вычет, которым он не воспользовался ранее. Убедимся в этом на простом условном примере.

Вариант 1. Имущество приобретено и затем продается на общей системе налогообложения. Стоимость приобретения - 118 руб., в т.ч. 18 руб. - НДС, подлежащий вычету. Цена продажи - 177 руб., в т.ч. 27 руб. - НДС, подлежащий начислению в бюджет и предъявленный покупателю. От операций с этим имуществом бюджет получает от продавца 9 руб. НДС (27 руб. - 18 руб.), а покупатель - 27 руб. вычета.

Вариант 2. Условия те же, но имущество приобретено на ЕНВД, а продается уже на общем режиме. При приобретении НДС вычету не подлежит, поэтому в бухучете стоимость сформирована в сумме 118 руб. Цена продажи - 177 руб., в т.ч. 27 руб. - НДС, предъявленный покупателю. Налоговая база по НДС - 59 руб. (177 руб. - 118 руб.). Начисленный с нее в бюджет НДС по расчетной ставке равен 9 руб. (59 руб. x 18: 118). От операций с этим имуществом бюджет получает все те же 9 руб. НДС, а покупатель - 27 руб. вычета. Если же налоговики признают у покупателя вычет только в сумме 9 руб. из предъявленных ему 27 руб., то бюджет необоснованно - за счет покупателя - обогатится на 18 руб. (27 руб. - 9 руб.). Раз бюджет не остается внакладе, то нет причин ни лишать покупателя вычета, ни взыскивать якобы лишний НДС с продавца.

Для основных средств расчет немного другой. Пусть объект приобретен в период применения ЕНВД за 118 руб., в том числе 18 руб. - НДС. Эта сумма составляет его первоначальную стоимость в бухгалтерском учете. В этот момент права на вычет 18 руб. НДС у фирмы нет, поскольку она не является плательщиком этого налога. После перехода на общий налоговый режим объект решили продать. К моменту продажи оказалось, что самортизировано 40 процентов первоначальной стоимости, то есть остаточная стоимость объекта равна 70,8 руб. В ней "сидит" часть входного НДС, равная 10,8 руб. Предоставить фирме возможность вычета этой суммы в момент продажи объекта и призван порядок расчета НДС с межценовой разницы. При продаже объекта за 94,4 руб. (в т.ч. 14,4 руб. - это НДС по ставке 18% с цены реализации, равной 80 руб.) налоговая база, т.е. межценовая разница, составит 23,6 руб. (94,4 руб. - 70,8 руб.). Причитающийся с продавца в бюджет НДС, исчисленный с этой разницы по расчетной ставке, равен 3,6 руб. Покупатель получает вычет в сумме 14,4 руб. Если бы законодательство позволяло в момент продажи напрямую заявить вычет входного налога, приходящийся на остаточную стоимость, то продавец начислил бы 14,4 руб. НДС, а к вычету заявил бы 10,8 руб. В результате бюджет получил бы от продавца все те же 3,6 руб. налога (14,4 руб. - 10,8 руб.), а покупатель - вычет все в той же сумме 14,4 руб.

Как видим, по экономической логике, правильно предъявлять покупателю налог по полной ставке. Однако если строго следовать нормам Налогового кодекса, получается, что продавец обязан предъявить покупателю НДС не по полной ставке, а рассчитанный как 18/118 от цены реализации. В п. 2 ст. 168 НК сказано, что предъявляемую сумму налога нужно рассчитать как соответствующую налоговой ставке процентную долю цены реализуемых товаров. А налоговую ставку по реализации имущества, учитываемого с входным налогом в стоимости, Кодекс устанавливает как (18: 118) x 100 процентов (п. 4 ст. 164 НК).

Аргументы в пользу того, что предъявляемый по расчетной ставке НДС следует исчислять именно с цены реализации, а не с межценовой разницы, таковы. Налоговый кодекс никак не увязывает начисленную и предъявленную покупателю суммы налога. Статья 154, предписывающая начислять НДС с межценовой разницы, регулирует расчет налоговой базы. А ст. 164, устанавливающая расчетную ставку, - исчисление подлежащего уплате в бюджет налога. Расчету суммы НДС, предъявляемой покупателю, посвящена совсем другая статья - 168. Она устанавливает, что "сумма налога, предъявляемая налогоплательщиком покупателю... исчисляется... как соответствующая налоговой ставке процентная доля указанных в пункте 1 настоящей статьи цен". В п. 1 указана цена реализуемых товаров, а вовсе не межценовая разница. И ни одного случая, когда предъявляемую сумму налога нужно было бы исчислять с межценовой разницы, в ст. 168 не названо.

Это дополнительно подтверждает и сам порядок определения межценовой разницы. В п. 3 ст. 154 Налогового кодекса сказано, что для ее расчета нужно брать цену реализации с учетом налога. То есть предполагается, что изначально НДС должен быть предусмотрен в договоре сверх цены. Иначе говоря, закон исходит из того, что сначала стороны договора цену согласовали с учетом начисленного на нее по расчетной ставке налога, а затем, когда реализация состоялась, показатель "цена плюс предъявленный покупателю налог" идет в расчет налоговой базы.

Правительство без правил

А как же утвержденные Правительством Правила ведения журналов учета счетов-фактур, книг покупок и продаж (Постановление от 2 декабря 2000 г. N 914)? Они ведь предусматривают, что при продаже учитываемого с налогом имущества в счете-фактуре следует в качестве стоимости отгруженных товаров указывать налоговую базу (т.е. межценовую разницу), ставку налога вписывать расчетную, а сумму налога - ту, которую должен начислить с этой сделки продавец.

Однако в этой части Правила не являются обязательными для налогоплательщиков. Утверждая их, кабинет министров вышел за пределы полномочий, предоставленных ему Налоговым кодексом. Последний поручает Правительству разработать только порядок ведения журнала учета полученных и выставленных счетов-фактур, книг покупок и книг продаж (п. 8 ст. 169 НК) и не дает права ни утверждать обязательную для налогоплательщиков форму счета-фактуры, ни устанавливать расчет вносимых в него показателей. Правительство же правомочно издавать нормативные акты по вопросам налогообложения только в пределах своей компетенции, причем лишь такие, которые не изменяют и не дополняют законодательство о налогах и сборах (п. 1 ст. 4 НК).

Нарушение требований к счету-фактуре, не предусмотренных п. п. 5 и 6 ст. 169 Налогового кодекса, не могут быть основанием для отказа принять к вычету сумму налога, предъявленную продавцом (п. 2 ст. 169 НК). Поэтому инспекция не вправе отказать покупателю в вычете, если счет-фактура оформлен с нарушением каких-либо правил из Постановления Правительства N 914, но в соответствии с требованиями п. п. 5 и 6 ст. 169. Это подтверждает и арбитражная практика (см., например, Постановления ФАС Поволжского округа от 3 марта 2006 г. по делу N А55-10682/2005, ФАС Северо-Западного округа от 10 апреля 2007 г. по делу N А56-11416/2006). А указание в счете-фактуре цены реализации и расчетной ставки п. 5 ст. 169 Кодекса полностью соответствует.

Фактически Правительство обязывает предоставить покупателям сведения о том, во сколько фирме обошлось продаваемое имущество, и о размере ее налоговых обязательств. Однако продавец вовсе не заинтересован раскрывать эту информацию. Более того, он имеет право этого не делать - в силу положений Гражданского и Налогового кодексов о коммерческой и налоговой тайне.

Пусть заплатит продавец

Второй способ вернуть сумму снятого инспекторами вычета - взыскать ее с продавца как его неосновательное обогащение (ст. 1102 ГК) либо как возмещение причиненных его действиями убытков (ст. 15 ГК). Это будет справедливо: соглашаясь на цену поставщика и предъявленный к ней НДС, покупатель рассчитывал, что налог он себе вернет, поставив его к вычету. Когда инспекция ему в вычете отказала, получилось, что он просто подарил эту сумму продавцу.

Перед покупателем стоит задача доказать, что продавец действовал незаконно (поскольку неосновательным обогащением признается удержание чужого имущества без законных на то оснований - ст. 1102 ГК, а убытком - расходы, которые необходимо понести для восстановления нарушенного права, - п. 2 ст. 15 ГК). Ему придется взять на вооружение все аргументы налоговиков, которые они приводят, выставляя претензии к предъявлению НДС сверх начисленного продавцом в бюджет. Доказательством послужит и решение налоговой инспекции, в котором обоснован отказ в вычете. Правда, если покупатель не обжаловал это решение в суде, арбитры могут счесть его оспоримым и не принять в качестве доказательства (как это сделал, например, ФАС Центрального округа, вынося Постановление от 10 марта 2010 г. N Ф10-442/10).

С поставщика можно взыскать не только сумму неосновательного обогащения, но и набежавшие на нее проценты (ст. 395, п. 2 ст. 1107 ГК). А если покупатель предпочтет требовать сумму "лишнего" НДС как возмещение своих убытков, то может включить в нее еще и пени, начисленные налоговой на сумму снятого вычета.

Многие организации в своей коммерческой деятельности рано или поздно могут столкнуться с ситуацией, когда в силу определенных экономических обстоятельств возникает необходимость реализовать какое-либо свое основное средство.

Согласно пп.1 п.2 ст.171 НК РФ в случае, когда организация приобретает в частности , предъявленные суммы НДС от продавца к покупателю, последний принимает к вычету, но только если основное средство приобретается для осуществления операций, которые будут признаваться объектами налогообложения по НДС.

Как указывает нам Налоговый кодекс – абз.1,3 п.1 ст.172, вычет таких сумм НДС производится на основании счета-фактуры от продавца и только после ввода в эксплуатацию приобретенных основных средств. Пока указанные активы используются в деятельности организации, они ежемесячно амортизируются, а их уменьшается до полного списания. Но если возникает необходимость продать не полностью самортизированное основное средство, то тут возникает вопрос, а следует ли восстанавливать НДС, который был ранее принят к вычету при приобретении основного средства. Рассмотрим данную проблему подробнее.

Что значит восстановить НДС? Это означает убрать сумму НДС из состава вычета ранее принятого и поставить его к уплате в бюджет. Налоговым кодексом РФ установлен закрытый перечень ситуаций, при которых ранее принятые к вычету суммы НДС должны быть восстановлены - п.3 ст.170 НК РФ приводим их:

- при передаче имущества (имущественных прав) в качестве вклада в уставный капитал хозяйственных обществ и товариществ или паевых взносов в паевые фонды кооперативов;

При дальнейшем использовании товаров (работ, услуг), имущественных прав:

- для операций не облагаемых НДС;

- для операций, местом реализации которых не признается территория Российской Федерации;

- для операций, которые не признаются реализацией;

- для операций, осуществляемых в рамках специальных налоговых режимов в виде ЕНВД и УСН или в деятельности, по которой получено освобождение согласно ст. 145 НК РФ;

Есть еще два случая когда необходимо восстановить НДС:

- Если вы перечислили контрагенту аванс в счет предстоящих поставок и приняли НДС по нему к вычету в соответствии с п. 12 ст. 171 НК РФ, то в периоде, когда вы получите право на вычет НДС, предъявленного вам поставщиком в целом по отгруженным товарам, вам необходимо восстановить НДС по авансу;

- Если вы перечислили поставщику аванс в счет предстоящих поставок, приняли НДС по нему к вычету в соответствии с п. 12 ст. 171 НК РФ, а потом поставка не состоялась (состоялась не в полном объеме) в связи с расторжением договора или изменением его условий и аванс был возвращен, вы должны восстановить "авансовый" НДС в периоде, когда вам вернули суммы предоплаты.

Как видно из приведенной нормы Налоговый кодекс не содержит положений, обязывающих восстанавливать НДС при реализации (любом ином выбытии) основных средств до истечения срока их полезного использования. Однако, по мнению контролирующих органов делать это все же следует. В свою очередь имеется обширная арбитражная практика по данному вопросу, которая складывается в пользу налогоплательщика. Таким образом, по данному вопросу есть две точки зрения.

1. НДС восстанавливать нужно.

По мнению контролирующих органов при реализации (ином выбытии) основного средства, ранее приобретенные, которые использовались в деятельности облагаемой НДС перестают использоваться в указанной деятельности, поэтому НДС необходимо восстановить согласно пп.1 п.2 ст.170 НК РФ. Данное мнение выражено в: Письмах Минфина России от 29.01.2009 N 03-07-11/22, от 07.02.2008 N 03-03-06/1/86, от 07.12.2007 N 03-07-11/617, от 22.11.2007 N 03-07-11/579, Письмо УМНС России по г. Москве от 13.09.2004 г. N 24-11/58949.

2. НДС восстанавливать не нужно.

В конце января 2010 г. Минфин высказал совершенно противоположную позицию по данному вопросу, в Письме от 29.01.2010 № 03-07-11/12, сообщил, что обязанности для восстановления НДС при рассматриваемых обстоятельствах отсутствуют. До выхода данного Письма вся имеющееся арбитражная практика по данному вопросу (около 50 решений) свидетельствовала о том, что суды встают на сторону налогоплательщиков, т.е. делают вывод о том, что НДС при выбытии не полностью самортизированного основного средства восстанавливать не нужно. Приведем последние: Постановление ФАС Московского округа от 13.01.2009 N КА-А40/12259-08 по делу N А40-1983/08-115-7, Постановление ФАС Московского округа от 30.11.2009 N КА-А40/12576-09 по делу N А40-89853/08-141-432, Постановление ФАС Дальневосточного округа от 30.06.2009 N Ф03-2765/2009 по делу N А73-12672/2008, Постановление ФАС Московского округа от 19.11.2009 N КА-А40/12329-09 по делу N А40-36380/09-139-158, Постановление ФАС Северо-Кавказского округа от 24.09.2009 по делу N А32-14927/2008-51/113, Постановление ФАС Северо-Кавказского округа от 27.02.2010 по делу N А32-26937/2008-19/491, Постановление ФАС Московского округа от 26.12.2008 N КА-А40/12250-08 по делу N А40-18689/08-75-55.

Вывод:

С 2004 по 2010 г.г. мнение контролирующих органов было, неизменно касательно данного вопроса. Все имеющиеся разъяснения Минфина однозначно говорили, что при выбытии (в частности реализации) основного средства, используемого для деятельности облагаемой НДС, сумму налога ранее принятую к вычету следует восстановить. Неурегулированную ситуацию по данному вопросу, налогоплательщик в свою пользу мог отстоять только в суде. Как видно из приведенного анализа судьи всегда поддерживали сторону налогоплательщика. Таким образом, чтобы отстоять свою позицию налогоплательщику следовало обращаться в суд. Тем же, кто не хочет связываться с судебными тяжбами и во избежании рисков со стороны налоговиков целесообразно восстановить суммы НДС при реализации (ином выбытии) основных средств, которые полностью не были самортизированы. Учитывая новую позицию Минфина относительно данного вопроса довольно сложно предположить, как будут действовать налоговые органы, как говорится «на местах». Данное мнение относительно новое и арбитражная практика с учетом последнего мнения Минфина в настоящее время отсутствует, поэтому сложно оценить последствия и налоговые риски для налогоплательщика с учетом нового Письма. По нашему мнению, общей картины по рассматриваемому вопросу последнее мнение Минфина не изменит, потому что на протяжении шести лет при подобных случаях налоговики при проверках почти всегда требовали восстановления НДС. В любом случае следует быть готовым, чтобы отстаивать свою позицию в суде. Как поступить в такой ситуации решать Вам. Если вы примете решение восстановить НДС, то наглядно рассмотрим на примере как это правильно сделать.

Организация приобрела в 2009 г. основное средство за 120 000 руб.в т.ч. НДС 21600 руб. В марте 2010 г. данное ОС организация реализует. Сумма начисленной амортизации за период использования составила 40 000 руб. Остаточная стоимость ОС равна 80 000 руб. В каком размере НДС нужна восстановить при реализации ОС.

- На момент ввода в эксплуатацию ОС сумма НДС при приобретении в размере 21 600 руб. была принята к вычету, согласно п.2 ст.171, п.1 ст.172 НК РФ;

- Учитывая мнение финансовых органов при реализации (ином выбытии) ОС, НДС по которым был принят к вычету необходимо восстановить. Согласно абз.2 пп.2 п.3 ст.170 НК восстановлению подлежат суммы налога в размере суммы, пропорциональной остаточной (балансовой) стоимости без учета переоценки.

- Следовательно, восстановить НДС к уплате в бюджет следует сумму в размере 14 400 руб. (80 000 * 18%).

- На основании абз.4 пп.2 п.3 ст.170 НК РФ восстановить НДС нужно в том налоговом периоде, в котором основные средства перестают использоваться для деятельности облагаемой НДС, т.е. в рассматриваемом случае в 1 квартале 2010 г.

- И последнее, суммы восстановленного и уплаченного НДС вы принимаете в расходы по налогу на прибыль как прочие (абз.3 пп.2 ст.170 НК РФ).

Когда основное средство перестает быть нужным в деятельности компании, от него можно избавиться. Невостребованное имущество, которое висит на балансе, перевести в живые деньги. Рассмотрим, как отразить такую операцию в учете. Остановимся на том, как считать НДС и при

Когда возникает налоговый доход

Доход от продажи нужно признать на ту дату, когда к покупателю перейдет на объект. Обычно это происходит в день передачи основного средства, который зафиксирован в соответствующем акте (форма № ОС-1а - для недвижимости № ОС-1 - для других объектов).

В особом порядке признавайте доход от продажи недвижимости, так как момент его возникновения в бухгалтерском и налоговом учете будет отличаться. В налоговом учете доход нужно показать в момент передачи ОС по акту (п. 3 ст. 271 НК РФ), а в бухгалтерском - на дату перехода права собственности на объект к покупателю (подп. «г» п. 12 ПБУ 9/99 «Доходы организаци»).

Выручку от продажи основного средства уменьшите на его остаточную стоимость. Возможно, появятся и другие затраты, связанные с реализацией. Например, расходы на транспортировку ОС к покупателю или на его хранение. Их компания тоже вправе учесть при налога на прибыль.

Но так определяйте только остаточную стоимость ОС, амортизацию по которому начисляли линейным методом. Если продаете объект, износ по которому считали нелинейно, то для расчета показателя возьмите формулу из абзаца 11 пункта 1 статьи 257 НК РФ.

Применяли амортизационную премию по основному средству? Ее нужно вычесть из первоначальной стоимости. И остаточная стоимость ОС будет равна разнице между первоначальной стоимостью, премией и суммой амортизации (письмо от 9 октября 2012 г. № 03-03-06/1/527). Но если имущество продаете взаимозависимому лицу, а пять лет с момента ввода в эксплуатацию ОС еще не прошло, то порядок другой. Остаточную стоимость увеличьте на сумму премии. И одновременно включите ее во внереализационные доходы. Такой порядок расчета налога на прибыль Минфин России объяснил в письме от 23 декабря 2014 г. № 03-03-06/1/66590.

НДС

Продажа основного средства - обычная реализация. НДС начисляйте по ставке 18 процентов. Если вы в момент покупки не приняли налог к вычету, а посадили основное средство на счет 01 вместе с суммой входящего НДС, то рассчитать его придется по-другому. Это возможно, когда компания покупает объект, чтобы использовать его в деятельности, не облагаемой НДС. Если это ваш случай, то налог рассчитайте по ставке 18/118 с разницы между ценой продажи объекта (с НДС) и его остаточной стоимостью (п. 3 ст. 154 НК РФ, письмо Минфина России от 26 марта 2012 г. № 03-07-05/08).

Разобраться в проводках при продаже основного средства, а также в том, как определять налог на прибыль и НДС при продаже имущества, поможет пример ниже.

Пример

Компания продает станок. По договору покупатель за оборудование должен перечислить 1 180 000 руб., в том числе НДС - 180 000 руб. Организация передала объект будущему владельцу. Первоначальная стоимость оборудования - 1 200 000 руб., а сумма накопленной амортизации (учитывая износ за месяц продажи) - 400 000 руб. Реализацию бухгалтер отразит следующим образом:

ДЕБЕТ 62 КРЕДИТ 91 субсчет «Прочие доходы»

- 1 180 000 руб. - отражена выручка от продажи станка;

ДЕБЕТ 90 субсчет «НДС» КРЕДИТ 68 субсчет «Расчеты по НДС»

- 180 000 руб. - начислен НДС с реализации;

ДЕБЕТ 01 субсчет «Выбытие основных средств» КРЕДИТ 01

- 1 200 000 руб. - списана первоначальная стоимость оборудования;

ДЕБЕТ 02 КРЕДИТ 01 субсчет «Выбытие основных средств»

- 400 000 руб. - списана сумма амортизации, накопленная по объекту;

ДЕБЕТ 91 субсчет «Прочие расходы» КРЕДИТ 01 субсчет «Выбытие основных средств»

- 800 000 руб. - включена в расходы остаточная стоимость ОС.

Убыток

Важно понять, получит компания от реализации основного средства прибыль или убыток. Убыток придется включать в расходы равными частями в течение определенного периода времени. Чтобы определить этот срок, используйте формулу (п. 3 ст. 268 НК РФ):

А = В - С,

где А - количество месяцев, в течение которых компания будет учитывать убыток от продажи ОС;

В - срок полезного использования объекта в месяцах;

С - фактический срок эксплуатации ОС. Отсчет начните с месяца, следующего за датой ввода в эксплуатацию, а завершите месяцем продажи включительно.

Если компания при расчете амортизации использовала повышающие или понижающие коэффициенты из статьи 259.3 НК РФ, это повлияет на расчет срока, в течение которого нужно списывать убыток. Как действовать в такой ситуации, Минфин России объяснил в письмах от 23 ноября 2011 г. № 03-03-06/2/180 и от 4 августа 2009 г. № 03-03-06/1/511. Применяли повышающий коэффициент? Срок нужно уменьшить. А если, наоборот, понижающий, то увеличить.

Допустим, срок полезного использования проданного основного средства - 61 месяц. Амортизацию по объекту компания начисляла с использованием повышающего коэффициента 2,2. А использовала она основное средство 20 месяцев. Тогда срок, в течение которого компания будет списывать убыток от продажи, равен 7,73 мес. (61 мес. : 2,2 - 20 мес.). Включать убыток в расходы компания будет в течение 8 месяцев. Ведь если в результате расчетов получилось дробное число, округлить его нужно в большую сторону. На этом настаивают чиновники Минфина России в письме от 12 июля 2011 г. № 03-03-06/1/417. В этом же документе они объясняют, что если срок равен нулю или отрицательному числу, то убыток можно списать сразу в момент продажи имущества.

Пример

В апреле 2015 года компания продала основное средство. Цена сделки без учета НДС - 500 000 руб., первоначальная стоимость оборудования - 1 000 000 руб., а сумма накопленной по нему амортизации - 200 000 руб. Поэтому убыток от продажи равен 300 000 руб. (500 000 - (1 000 000 - 200 000)).

Срок полезного использования объекта - 50 месяцев, а фактический - 10. Списывать убыток в налоговом учете компания будет в течение 40 месяцев (50 - 10) равными частями по 7500 руб. (300 000 руб. : 40 мес.).

Так как в бухучете убыток от реализации признается сразу в момент продажи, то возникнет вычитаемая временная разница и появится отложенный налоговый актив - 60 000 руб. (300 000 руб. × 20%). На его сумму в апреле бухгалтер сделает проводку по дебету счета 09 и счета 68 субсчет «Расчеты по налогу на прибыль».

А с мая компания начнет списывать убыток в налоговом учете. И бухгалтер будет ежемесячно погашать актив обратной проводкой на сумму 1500 руб. (7500 руб. × 20%).

При продаже ОС декларацию по налогу на прибыль следует заполнять в особом порядке. Когда доход от продажи превышает расходы, то прибыль по сделке покажите по строке 050 приложения № 3 к листу 02 декларации, утвержденной приказом от 26 ноября 2014 г. № ММВ-7-3/600. Эта сумма носит справочный характер, и в итоге она окажется в строке 060 листа 02 отчета, где компания показывает результат за отчетный период.

Убыток от продажи в отчете покажите так. Его полную сумму зафиксируйте в строках 060 и 360 приложения № 3 к листу 02. А затем и по строке 050 листа 02. И он прибавится к базе по налогу на прибыль. Все доходы и расходы по сделке покажите в декларации в полной сумме. В результате вы как бы обнулите результат по продаже ОС. А для того чтобы включить в расходы разрешенную часть убытка, покажите ее в строках 100 и 130 приложения № 2 к листу 02. Потом эта сумма попадет в расходы строки 030 листа 02.

Лектор:

Надежда Самкова

,

преподаватель группы компаний «Элкод»

Практически все организации время от времени сталкиваются с необходимостью продавать некоторые из своих материальных активов. По частоте списания с баланса именно эта причина является наиболее частой.

Важно правильно проводить эту процедуру и корректно отражать ее в налоговом и . Продавая актив, организация получает прибыль, которую нужно правильно учесть при исчислении налогообложения. Кроме того, в последние годы в эту сферу законодательно внесено несколько важных изменений, которые надо принять во внимание.

Внесем ясность в особенности продажи основных средств (ОС) и отражении этой операции в учетных документах фирмы.

Основные средства на балансе

Основными средствами признаются те элементы имущества фирмы, которые прослужили ей, то есть числятся на балансе, не менее года по стоимости, превышающей 40 000 руб. Бухучет четко определяет порядок их отражения на балансе в соответствующем пункте ПБУ 6/01 «Учет основных средств»:

- На балансе ОС значатся по их первоначальной стоимости, которая представляет собой сумму, затраченную на их приобретение или создание.

- В течение периода полезного использования, назначаемого фирмой, первоначальная стоимость ОС регулярно уменьшается на сумму амортизации.

ОБРАТИТЕ ВНИМАНИЕ! Если основное средство было приобретено до 1 января 2002 года, срок его полезного использования менять нельзя, за исключением увеличения в случаях, предусмотренных письмом Министерства финансов России № 16-00-14/80.

Перевод ОС в необоротные активы

Просто так продать основное средство организация не сможет. Сначала необходимо произвести важную учетную операцию: перевести продаваемое ОС в соответствующий раздел баланса, то есть в необоротные активы, предназначенные к продаже.

ПБУ приводит условия, каждое из которых должно быть выполнено для осуществления перевода:

- прибыль планируется получить именно от реализации, а не от применения ОС;

- основное средство полностью подготовлено к реализации, в каких-либо дополнительных операциях с ним надобности нет;

- ОС будет продано после перевода не позже, чем в течение года, если иное не предусмотрено планом реализации;

- условия продажи не противоречат актуальным нормативным актам;

- перевод осуществляется под конкретный договор купли-продажи или в рамках плана реализации, принятого фирмой.

Оценка необоротных активов

Переведенные для реализации основные средства должны быть оценены на определенную дату сведения баланса. Для оценки выбирается та из величин, которая составляет меньшее значение:

- либо остаточная балансовая стоимость (первоначальная минус амортизация);

- либо стоимость, по которой средство будет продано (ее еще называют «чистая стоимость реализации» или ЧСР).

К СВЕДЕНИЮ! Чистая стоимость реализации – это договорная стоимость для продажи за вычетом затрат на реализацию.

Отражение продажи ОС на бухгалтерском балансе

Когда какой-либо основной актив продается, он, естественно, должен выбыть с баланса фирмы-продавца. Для этого нужно списать:

- его первоначальную стоимость;

- начисленную амортизацию.

Проводки на списание основных средств

Проводки бухучета по операции списания будут такими:

- дебет 91.2 «Прочие расходы», кредит 01 «Основные средства» – списана первоначальная стоимость основного средства;

- дебет 02 «Амортизация основных средств», кредит 91.1 «Прочие доходы» – списана сумма амортизации по реализованному основному средству.

ВНИМАНИЕ! Если реализация ОС проходит не одномоментно, а длится, как бывает, например, при необходимости длительного демонтажа, целесообразно к счету 01 открыть субсчет «Выбытие основных средств». Его дебет отражает первоначальную стоимость, а кредит – начисленную амортизацию. Остаточная стоимость после продажи ОС списывается на 91.2 «Прочие расходы».

Проводки на выручку от основных средств

Полученная от продажи ОС выручка должна поступить на баланс в результате таких проводок:

- дебет 76 «Расчеты с разными дебиторами и кредиторами», кредит 91.1 «Прочие доходы» – начислена выручка от реализации основного средства;

- дебет 91.2 «Прочие расходы», кредит 68 «Расчеты по НДС» – начислен НДС с продажи основного средства.

Проводки на затраты для основных средств

Затраты на реализацию данного основного средства также должны быть проведены по балансу. К ним могут относиться:

- зарплата демонтажников;

- средства, затраченные на демонтаж (инструменты, материалы и т.п.);

- стоимость упаковки;

- траты на погрузку и доставку и т.п.

Проводки будут иметь следующий вид:

- дебет 91.2 «Прочие расходы», кредит 10 «Материалы» (или 20 «Основное производство», или 23 «Вспомогательные производства», или 29 «Обслуживающие производства», или другой необходимый) – списаны расходы на продажу основного средства.

Учет прибыли или убытка от реализации ОС

Прибылью от продажи ОС долгое время считалась разница между ЧСР и остаточной балансовой стоимостью, к которой добавлялся индекс инфляции (ИРИП), публикуемый Госкомстатом РФ. Однако поскольку этот индекс не применяют к прибыли от реализации активов, Госкомстат больше его не публикует.

Для целей налогообложения прибыль от продажи ОС представляет собой ЧСР, от которого последовательно отняты: остаточная балансовая стоимость основного средства и затраты на реализацию.

Иногда случается так, что реализация ОС осуществляется в ущерб фирме.

Убыток от продажи ОС констатируется, если остаточная стоимость вкупе с расходами на реализацию превышает ЧСР, то есть полученную выручку.

Такой убыток нельзя учесть на балансе сразу после реализации, чтобы его сумма уменьшила базу по налогу на прибыль. Потерянные средства придется равными частями распределить по месяцам, которые остались от момента сделки до конца полезного срока использования проданного ОС. Это отражается в налоговом регистре «Учет расходов будущих периодов».

Пример проводок при продаже основного средства

ООО «Титания» продает оборудование (станок) за сумму 500 000 руб. (НДС составляет 90 000 руб.) Изначально станок значился на балансе по стоимости 650 000 руб. На него была начислена амортизация в сумме 350 000 руб. На демонтаж станка пришлось затратить 20 000 руб. Какие отметки должен сделать бухгалтер ООО «Титания»?

- Дебет 76, кредит 91.1 – 500 000 руб. – отражена выручка от продажи оборудования.

- Дебет 51, кредит 76 – 500 000 руб. – поступление средств от покупателя станка.

- Дебет 91-2, кредит 68, субсчет «Расчеты по НДС» – 90 000 руб. - начисление НДС.

- Дебет 01, субсчет «Выбытие основных средств», кредит 01 – 650 000 руб. - списана первоначальная стоимость станка.

- Дебет 02, кредит 01, субсчет «Выбытие основных средств» – 350 000 руб. - списана сумма амортизации, начисленной по станку.

- Дебет 91-2, кредит 01, субсчет «Выбытие основных средств» – 300 000 руб. (650 000 - 350 000) - списана остаточная стоимость станка.

- Дебет 91-2, кредит 10 (20, 23…) – 20 000 руб. – списаны затраты на демонтаж станка.

- Дебет 91-9, кредит 99 – 90 000 руб. (500 000 – 90 000 – 300 000 – 20 000) - определена прибыль от продажи станка.

Изменения

Законодательные изменения в порядке отображения на балансе основных средств и хозяйственных операций с ними касаются, в основном, малых компаний:

- Амортизация должна начисляться с любой регулярностью, важно делать это не реже чем ежегодно. Порядок начисления нужно отразить в учетной политике.

- Компания, купившая основное средство, берет их на баланс по ЧСР, к которой добавляет собственные затраты на установку. Затраты на транспортную доставку, консультации, если они проводились, оплату посредникам и другие расходы по покупке дозволяется списывать сразу, не растягивая на будущие периоды.

- Если приобретаемое ОС относится к инвентарю (по классификатору основных фондов ОК 013-2014), амортизацию по нему можно начислить сразу при постановке на баланс.

Когда в деятельности компании уже нет необходимости использовать основные средства, организация стремится от них «избавиться». Одним из способов выбытия основных средств является их продажа. Чтобы правильно отразить продажу основного средства, бухгалтер в первую очередь должен определить остаточную стоимость ОС.

С документальным оформлением, бухгалтерскими проводками и налогообложением при реализации основных средств поможет данная статья.

1. Документы при продаже основных средств

2. Амортизация при продаже основного средства

3. Проводки при реализации основных средств

4. Продажа списанного основного средства

5. Финансовый результат от продажи основных средств

6. Учет убытка от продажи основного средства

7. Как отразить продажу основного средства в декларации по прибыли

8. НДС при реализации основного средства

9. Продажа основных средств на примере

10. Продажа основных средств в 1С: Бухгалтерия

Итак, идем по порядку. Если у вас нет времени читать длинную статью, посмотрите короткое видео ниже, из которого вы узнаете все самое важное по теме статьи.

(если видео видно нечетко, внизу видео есть шестеренка, нажмите ее и выберите Качество 720р)

Более подробно, чем в видео, разберем тему дальше в статье.

1. Документы при продаже основных средств

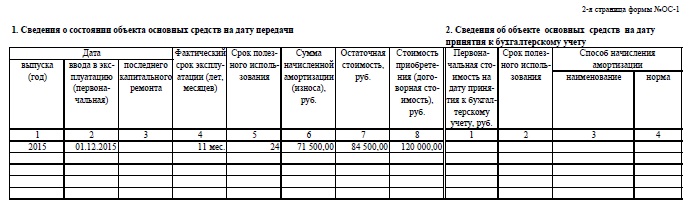

Для оформления передачи объекта основных средств покупателю составляется Акт приема-передачи . При этом организация может выбрать, какую форму акта ей использовать – унифицированную, либо самостоятельно разработанную. Типовые формы утверждены постановлением Госкомстата России от 21.01.2003 №7:

- форма № ОС-1 применяется при продаже одного объекта ОС, кроме зданий и сооружений;

- форма № ОС-1а – для зданий и сооружений;

- форма № ОС-1б – при продаже однородных объектов, кроме зданий и сооружений.

Данные для заполнения актов приема-передачи берутся из технической документации, бухгалтерского учета. Документы при продаже основных средств составляются на дату перехода права собственности к покупателю (для зданий – на дату передачи объекта), в двух экземплярах.

Если организации вместо типовых утвердила самостоятельно разработанные первичные документы, то они обязательно должны иметь реквизиты, перечисленные в ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ.

На основании Акта приема-передачи информация о выбытии основного средства указывается в инвентарной карточке (книге).

При продаже основного средства в организации приказом руководителя утверждается комиссия для контроля за выбытием ОС. Необходимость ее создания указана в пунктах 77-81 Методических указаний (утв. Приказом Минфина от 13.10.2003 № 91н).

2. Амортизация при продаже основного средства

Первичные документы оформлены, имущество передано покупателю, соответственно и амортизация при продаже основного средства начисляться больше не будет. В п. 22 ПБУ 6/01 указано, что начисление амортизации прекращается со следующего месяца после того, в котором произошло выбытие.

Это правило действует и в том случае, когда право собственности на объект еще не зарегистрировано в Росреестре, а приемка-передача недвижимости уже состоялась. Эта же позиция выражена в письме Минфина от 22.03.2011 № 07-02-10/20.

3. Проводки при реализации основных средств

В бухгалтерском учете для данных операций используются счета 01, субсчет «Выбытие основных средств», 91 «Прочие доходы/расходы».

На дату перехода права собственности на имущество, а для недвижимости – на дату госрегистрации права собственности на объект, сделаем следующие проводки при реализации основных средств.

– учтена первоначальная стоимость проданного имущества

– списана начисленная амортизация по ОС

Дебет 91-2 «Прочие расходы» — Кредит 01 «Выбытие основных средств» — списана остаточная стоимость объекта ОС

Дебет 91-2 «Прочие расходы» — Кредит 10,60,69,70,76 – списаны на прочие расходы упаковочные материалы, транспортные услуги, услуги грузчиков, демонтаж и т.п., необходимые при реализации ОС

Дебет 62,76 — Кредит 91-1 «Прочие доходы» — задолженность покупателя за ОС учтена составе прочих доходов

Дебет 91-2 «Прочие расходы» — Кредит 68 «Расчеты по НДС» — начислен НДС с выручки

4. Продажа списанного основного средства

Нередко получается за списанные с баланса и полностью самортизированные основные средства выручить «копеечку». Поскольку их первоначальная стоимость уже полностью включена в расходы путем начисления амортизации, в учете продажа списанного основного средства отразится только по кредиту счета 91-1 «Прочие доходы» (п. 7 ПБУ 9/99). Не забудем и про НДС, если ваша организация на общей системе налогообложения.

В процессе подготовки основного средства к продаже в ходе демонтажа ОС у организации могут остаться запасные части или материалы, использование которых возможно в будущем. Пункт. 9 ПБУ 5/01 предписывает оприходовать такие ценности по рыночной цене. Ее определяем, как цену, по которой можно продать полученные запасы.

Пример

ООО «Торговый дом «Строитель» 10 сентября 2016 г. списало с учета погрузчик Komatsu в связи с физическим износом. Его первоначальная стоимость составила 430 000,00 руб. ООО «Сервис-центр» купил погрузчик за 141 600,00 руб. Акт приема-передачи подписан 01 декабря 2016 г., оплата поступила 10 декабря 2016 г.

В ходе продажной подготовки из погрузчика извлекли запасные части, которые могут быть использованы при ремонте другой техники. Их рыночную цену определили в размере 12 000,00 руб.

Отразить продажу основного средства следует проводками:

Дебет 01 «Выбытие основных средств» — Кредит 01 – 430 000 руб. – списана первоначальная стоимость погрузчика

Дебет 02 — Кредит 01 «Выбытие основных средств» — 430 000 руб. – списана начисленная амортизация погрузчика

Дебет 62 — Кредит 91-1 «Прочие доходы» – 141 600 руб. – отражается выручка от продажи погрузчика

Дебет 91-2 — Кредит 68 «Расчеты по НДС» — 21 600 руб. – начислен НДС с выручки

Дебет 10 «Запчасти» — Кредит 91-1 «Прочие доходы» – 12 000 руб. – оприходованы запчасти от погрузчика

Дебет 51 — Кредит 62 – 141 600 руб. – перечислены денежные средства за проданный погрузчик

5. Финансовый результат от продажи основных средств

По сделке нужно определить финансовый результат от продажи основных средств. Для расчета учитываются:

- доходы от продажи, т.е. выручка за реализованное ОС (в налоговом учете за вычетом НДС, в бухгалтерском с НДС);

- расходы в виде остаточной стоимости объекта (в том числе НДС в бухгалтерском учете)

- расходы, связанные с продажей (транспортные услуги, обслуживание и т.д.)

- в налоговом учете во внереализационные доходы, возможно, придется включить амортизационную премию. Данное правило установлено абзацем 4 п. 9 ст. 258 НК РФ при соблюдении следующих условий:

- продажа ОС произведена взаимозависимому лицу;

- с даты введения объекта ОС в эксплуатацию прошло менее пяти лет до момента реализации;

- ранее в налоговом учете в расходы была включена амортизационная премия

Кроме того, восстановленная амортизационная премия увеличивает остаточную стоимость проданного основного средства (подп. 1 п. 1 ст. 268 НК РФ).

6. Учет убытка от продажи основного средства

Если сумма расходов превысит величину выручки от продажи амортизируемого имущества, то возникает убыток. Такой убыток по-разному учитывается в налоговом и бухгалтерском учете.

- В бухгалтерском учете вся сумма убытка от продажи основных средств единовременно отражается в расходах. Согласно п. 11 ПБУ 10/99 он будет учтен в месяце, когда проведена убыточная сделка.

- В налоговом учете убыток будет равномерно включаться в прочие расходы на протяжении нескольких месяцев (разница между сроком полезного использования и фактической эксплуатации объекта). Убытки списываем с месяца, следующим за датой выбытия ОС. Такой порядок закреплен в п. 3 ст. 268 НК РФ.

Из-за различий в учете убытков от продажи основных средств необходимо применить п. 11,14 ПБУ 18/02. В учете возникает вычитаемая временная разница и соответствующий ей отложенный налоговый актив.

Дебет 09 — Кредит 68 – отражен отложенный налоговый актив

При отражении в налоговом учете части убытка от продажи ОС составляется проводка:

Дебет 68 — Кредит 09 – уменьшение отложенного налогового актива.

7. Как отразить продажу основного средства в декларации по прибыли

Для отражения финансовых результатов от реализации амортизируемого имущества в декларации по прибыли предусмотрено Приложение № 3 к Листу 02.

В таблице мы очень наглядно указали, как отразить продажу основного средства в декларации по прибыли. Образец заполнения декларации рассмотрим на примере позже.

| Показатель | Строка Приложения № 3 к Листу 02 | Строка Приложения №1 и № 2 к Листу 02 | Строка Листа 02 |

| Выручка от продажи ОС (без НДС) | 030, 340 | 030, 040 приложения № 1 | 010 |

| Остаточная стоимость ОС плюс расходы, связанные с продажей ОС | 040, 350 | 080 приложения № 2 | |

| Прибыль от продажи ОС | 050 | ||

| Убыток от продажи ОС | 060, 360 | 050 | |

| Сумма убытка от продажи ОС, приходящаяся на текущий отчетный период | 100 приложения № 2 | ||

| Признанные расходы на продажу ОС и часть убытка отчетного периода | 130 приложения № 2 (сумма строк 080, 100) | 030 | |

| Сумма восстановленной амортизационной премии при продаже ОС взаимосвязанному лицу в течение 5 лет с дату ввода ОС в эксплуатацию | 105 приложения № 1 |

8. НДС при реализации основного средства

Шаг 1. Определяем момент начисления НДС при реализации основного средства.

Используем п. 1 ст. 167 НК РФ. НДС начисляется на раннюю из дат:

- дата получения аванса от покупателя за имущество;

- дата отгрузки товара покупателю.

Шаг 2. Определяем дату отгрузки в зависимости от вида основного средства.

- движимое имущество – дата акта приема-передачи (форма № ОС-1, ОС-1б);

- при продаже недвижимости – дата передачи имущества новому собственнику по акту ОС-1. Наличие госрегистрации права собственности покупателя не влияет на момент начисления НДС.

Шаг 3. Исчисляем НДС при продаже ОС в зависимости от учета «входного» НДС на объект основных средств при приобретении

- Если при оприходовании актива НДС принимался к вычету либо имущество куплено без НДС, то НДС начисляется на всю цену продажи.

- Если «входной» НДС включен в первоначальную стоимость ОС, то НДС при реализации этого основного средства будет рассчитано по формуле: (Продажная цена с НДС – Остаточная стоимость ОС) * 18/118

В последнем случае при продаже ОС с убытком налоговая база по НДС будет нулевой, и НДС к уплате не возникнет.

Шаг 4. Выставляем счет-фактуру при продаже основного средства покупателю

Для примера рассмотрим продажу печи для обжига керамики. Организация-продавец использовала ее в операциях, не облагаемых НДС. Поэтому при приобретении печи «входной» НДС учтен на счете 01 в первоначальной стоимости.

На момент продажи остаточная стоимость печи равна 341 380 руб. По договору продажи цена составила 381 500 руб.

Рассчитаем налоговую базу по НДС: 381 500-341 380 = 40 120 руб.

Начислен НДС: 40 120 *18/118 = 6 120 руб.

Ниже прилагается образец заполнения счет-фактуры при продаже основного средства

Шаг 5. Счет-фактуру регистрируем в книге продаж и декларации по НДС за текущий квартал.

9. Продажа основных средств на примере

В октябре 2016 г. ООО «АйТиМодерн» продает ООО «Банкир» сервер за 238 950 руб., в том числе НДС 36 450 руб. Первоначальная стоимость сервера 600 000 руб., срок полезного использования 25 месяцев.

На начало октября 2016 г. его остаточная стоимость равна 360 000 руб., срок эксплуатации – 10 месяцев. Расходы на доставку сервера покупателю составили 30 000 руб. без НДС. Отразить продажу основного средства в ООО «АйТиМодерн» следует проводками:

Дебет 01 «Выбытие ОС» — Кредит 01 – 600 000 руб. – списана первоначальная стоимость сервера

Дебет 02 — Кредит 01 «Выбытие ОС» — 240 000 руб. – списана начисленная амортизация

Дебет 62 Кредит 91-1 – 238 950 руб. – отражена выручка от реализации сервера

Дебет 91-2 — Кредит 68 – 36 450 руб. – начислен НДС

Дебет 91-2 — Кредит 01 «Выбытие ОС» — 360 000 руб. – списана остаточная стоимость сервера

Дебет 91-2 — Кредит 60 – 30 000 руб. – списаны расходы на доставку сервера

Дебет 99 — Кредит 91 – 187 500 руб. – убыток от продажи сервера (238 950 – 36450 – 360 000 – 30 000)

В налоговом учете в октябре будет отражен доход от продажи в сумме 202 500 руб. Убыток 187 500 руб. в расходы октября не включается, поэтому в бухгалтерском учете появляется отложенный налоговый актив:

Дебет 09 — Кредит 68 – 37 500 руб. (187 500 * 20%)

Начиная с ноября 2016 г. убыток списывается в расходы в налоговом учете ежемесячно равными долями. Т.е. в течение 15 месяцев (25-10 мес.) «налоговый» убыток будет списываться в сумме 12 500 руб. за каждый месяц:

Дебет 68 — Кредит 09 – 2500 руб. (12 500 руб. * 20%) ежемесячно.

По реализации сервера бухгалтер ООО «АйТиМодерн» декларацию по налогу на прибыль заполнит следующим образом.

10. Продажа основных средств в 1С: Бухгалтерия

Для тех, кто ведет учет в программе 1С: Бухгалтерия, мы записали подробное видео о том, как в ней отразить продажу основного средства.

Очень легко запутаться во всех расчетах, проводках и налогах при продаже основных средств. Существуют и нюансы при списании убытка от продажи основных средств в случае применения поправочных коэффициентах при начислении амортизации. В данной статье эти моменты не рассматривались, подобные ситуации разъяснены в письмах Минфина России от 23 ноября 2011 г. № 03-03-06/2/180, от 04 августа 2009 г. № 03-03-6/1/511, от 12 июля 2011 г. № 03-03-06/1/14.

Если и Вы столкнулись с неоднозначной проблемой при учете реализации основных средств, то задавайте вопросы в комментариях к статье. Будем вместе пробовать найти ее решение!

Как отразить продажу основного средства в учете на ОСНО