Видеокурс «Как заработать на чужих долгах и погасить свои?» будет интересен предпринимателям и обычным людям, мечтающим найти новые, сверхприбыльные виды коммерческой деятельности и развиваться в этом направлении.

Ежегодно десятки тысяч предприятий становятся банкротами. Процедура банкротства компании предполагает реализацию ее имущества и . Вырученная сумма направляется на возмещение долгов обанкротившейся компании. Чтобы продать имущество в самые короткие сроки, на торгах на него, как правило, устанавливается минимальная цена. Обо всех подробностях и тонкостях этого дела вы узнаете из видео-уроков.

Преимущества видеокурса:

- Учебная программа адаптирована для любого человека с начальными знаниями в области юриспруденции, бухгалтерского и предпринимательского дела. Вам не нужно быть дипломированным специалистом, чтобы разобраться в схемах работы, предложенных автором проекта. Сложные юридические термины преподносятся простыми словами, а юридические прецеденты рассматриваются на конкретных, простых примерах.

- Материал охватывает все существующие виды долгов, чтобы каждый слушатель смог выбрать приоритетное для себя направление деятельности.

- Поддерживается обратная связь с руководителем проекта.

- Вы сможете пересматривать видеокурс неограниченное количество раз, концентрируя свое внимание на более интересных вопросах.

Программа разработана экспертом в данной области, руководителем юридического агентства, которое специализируется на взыскании долгов любого типа.

Результат от видеокурса

Ознакомившись с материалами видеокурса, вы сможете самостоятельно развивать успешный и прибыльный бизнес, связанный с покупкой залогового и долгового имущества, а также дебиторских долгов. Покупая по минимальной цене престижные автомобили, спецтехнику, недвижимость, промышленное оборудование и многое другое, вы сможете через определенный период времени реализовать все это по более высокой, рыночной стоимости. И получить огромную прибыль без особых усилий.

* В расчетах используются средние данные по России

До недавнего времени коллекторская деятельность в России не имела правового регулирования, но с июля 2014 года всё изменилось. Теперь в законе точно прописаны права и обязанности коллекторов, а также должников. Более того, теперь агентство по взысканию проблемной задолженности имеет право на существование – ранее все такие компании действовали «полулегально». Однако открытие коллекторского агентства сопряжено не только с трудностями в юридических вопросах, но и в вопросах организации, потому что риски подобного начинания очень высоки. При этом государство предъявляет определённые требования к таким организациям, и не каждый предприниматель в состоянии выполнять предписанные указания. Главное, что сегодня есть возможность открыть легально коллекторское агентство и даже заработать в этом направлении, хотя в целом государство больше заинтересовано в помощи должникам (во всяком случае, законодательные акты, принятые в последнее время, выгодны в большей степени именно им).

Увеличение продаж без вложений!

«1000 идей» - 1000 способов отстроиться от конкурентов и сделать уникальным любой бизнес. Профессиональный набор для разработки идей бизнеса. Трендовый продукт 2019.

Для начала есть необходимость в регистрации своего юридического лица, при этом становиться индивидуальным предпринимателем не стоит – это чревато невозможностью заниматься подобной деятельностью, да и сам характер работы таков, что выступать как юридическое лицо будет проще. Хотя формально ИП могут стать коллекторским агентством. Процедура регистрации, в общем-то, стандартная, да и получение лицензий на осуществление коллекторской деятельности не потребуется, однако нужно понимать, что легальным будет только то агентство, которое входит в одну из саморегулируемых организаций, которые объединяют коллекторов. Главное условие при выборе СРО для начинающего предпринимателя – это то, чтобы в состав её входило как минимум 10 коллекторских агентств. Только так саморегулируемая организация может быть признана действующей в рамках правового поля. Но условия вступления в СРО могут сильно отличаться в зависимости от её устава, где-то может потребоваться членский взнос, где-то – вообще обязательные ежемесячные платежи, СРО может формировать страховой фонд, и члены саморегулируемой организации могут быть обязаны обеспечивать его. Точно сказать тут вряд ли что-то можно – предпринимателю после регистрации придётся обратиться не в одну контору, чтобы сравнить все условия в них всех. Также нужно учитывать, что в регионе работы может быть ограниченное количество таких фирм, потому что закон вступил в силу относительно недавно, и рынок ещё пока не полностью образовался. То есть предприниматель должен понимать, что он начинает такой бизнес, в котором ещё множество сложностей и неясностей, и даже опытные бизнесмены, которые держат коллекторские агентства много лет, не совсем могут наладить свою работу в соответствии с новыми реалиями. При этом стоит отметить, что и сама компания должна иметь страховой фонд, потому что работа коллекторов подразумевает возможность причинения какого-то вреда должникам, хотя бы морального, и компания должна быть в состоянии ответить за последствия своей деятельности. Сумма страхового фонда может быть очень большой (от 10 миллионов рублей), в связи с чем не каждый предприниматель сможет открыть такую компанию. То есть по своей сути для открытия просто агентства не нужно большой суммы денег (даже 500 тысяч может быть достаточно для открытия небольшой конторы), но её работа должна быть обеспечена резервными средствами, потому что коллектор может нести ответственность даже перед физическими лицами.

Далее нужно задуматься о поиске помещения для своего агентства, причём многие конторы открываются, арендуя очень небольшое помещение. Однако тут можно столкнуться с тем, что в процессе работы потребуется больше места, причём специально оборудованного. Дело в том, что при взыскании долгов может быть придётся изымать имущество должника, а хранить его до реализации где-то нужно, и тут могут помочь аутсорсинговые компании, если агентство не желает или не имеет возможности содержать свой собственный полноценный склад. В целом, для открытия именно представительства достаточно располагать помещением размером в 30-50 м 2 , в большей площади просто нет смысла, потому что на первых порах вряд ли придётся содержать значительный штат сотрудников. Итак, искать нужно офисное помещение, причём не обязательно в центральных районах города, потому что агентству не придётся принимать большое количество людей.

Стоимость аренды зависит от огромного количества факторов, но в любом случае предпринимателю придётся рассчитывать на немаленькую сумму по меркам своего региона, потому что снять нужно именно офисное помещение, желательно, уже оборудованное всем необходимым или хотя бы просто отремонтированное. Называть точные цены нет смысла, потому что при сравнении городов федерального значения и мелких провинциальных населённых пунктов разница может быть в несколько раз. Другое дело, что открывать коллекторское агентство в маленьком городе не стоит, потому что работы там и не будет вовсе, хотя она и будет на порядок проще – искать человека в мегаполисе в разы сложнее, чем в каком-нибудь посёлке городского типа (а искать придётся, редкий должник, чьё дело дошло до коллекторов, сдаётся добровольно). Аренда офиса в 50 квадратных метров обойдётся в сумму около 50-60 тысяч рублей в месяц в среднем городе (вообще 1-1,5 тысяч рублей за один квадратный метр), хотя, как уже было замечено, может быть в 2-3 раза больше. Если брать в расчёт какой-нибудь бизнес-центр, то сумма будет ещё выше, стоимость аренды помещения такого размера в Москве в хорошем месте вполне может превышать 200 тысяч рублей. Однако нужно понимать, что для открытия коллекторского агентства такие траты нецелесообразны. Конечно, обойтись просто каким-то зданием не получится – потому что офис должен быть представительством, куда приходят потенциальные партнёры, но на большие траты не стоит рассчитывать, сэкономить всегда есть возможность. Стоимость оборудования офиса вообще будет небольшой, потому что потребуется купить просто мебель и простую офисную технику. Из расчёта 30-50 тысяч рублей за одно рабочее место (никто же не собирается покупать дубовые столы и сверхмощные компьютеры). Также стоит отметить, что некоторые банки заинтересованы в том, чтобы открыть коллекторское агентство, которое будет ему партнёрским (то есть выполнять только или хотя бы преимущественно заказы головного банка), и тут можно рассчитывать на некоторую поддержку с их стороны. Впрочем, для тех, кто решил работать в таком направлении, процесс открытия своего коллекторского агентства упрощён в несколько раз, а главным недостатком является невозможность проведения своей политики – да и получать удастся только скромный процент.

Да, здесь нужно остановиться чуть более подробно. Предпринимателю доступно 2 формата работы. Строго говоря, коллекторское агентство – это компания, которая напрямую сотрудничает с банком и получает процент от изъятых по проблемным задолженностям денег. То есть получает агентское же вознаграждение. Второй формат работы – это фирма, которая занимается выкупом долгов у различных кредитных организаций, после чего «выбивает» эти долги для формирования уже исключительно своего дохода. Помимо всего прочего тут есть ещё один важный момент – в первом случае коллекторское агентство начинает работать с должниками ещё до того, как его дело передано в суд, тут банк остаётся бенефициаром, и работа ведётся с тем расчётом, чтобы вернуть ту сумму, которая была прописана в договоре с заёмщиком изначально. В случае успеха коллекторское агентство отдаёт средства в банк, получая за работу небольшой процент. Каким он будет, сказать сложно, обычно это до 15%, хотя в случае очень проблемных займов может быть увеличение этой цифры. По сути, здесь уж как получится договориться, а так как такой формат работы в России почти не используется, говорить о каких-то точных значениях вообще не приходится – их не знают даже участники рынка. Гораздо чаще банк поступает проще – заключает с коллекторским агентством договор цессии (уступки права требования) и забывает о должнике навсегда. Тут нужно сказать, что формально банку доступно два пути разрешения этой проблемы – подать на заёмщика в суд или же передать дело коллекторам, причём выигрывая суд, банк остаётся получателем взысканной задолженности (а её легально в России имеют право получать с заёмщика только судебные приставы), и коллекторское агентство уже не имеет право требовать что-то от заёмщика – ведь суд обязует расторгнуть договор между банком и заёмщиком. А без договора нельзя и уступить право требования. Итак, если работать по этой схеме, то нужно убедиться, что банк не довёл дело до суда, а решил просто избавиться от своей проблемы.

На самом деле, работы всегда хватает огромному количеству коллекторов, потому что долги вообще возвращает очень небольшой процент населения. Другое дело, что не всегда с должника можно что-то получить. Поэтому банк просто надеется получить хоть что-то, обращаясь к коллекторам. Сумма продажи долга также может меняться (обычно в зависимости от сложности), но редко превышает 10% от суммы самого долга, а в среднем варьируется в пределах от 2 до 6 процентов. Опять же, это очень средние показатели, тем более, что обычно эту информацию никто разглашать не стремится. Вполне вероятен случай, когда за кредит требуют половину суммы, а иногда и того больше – это в случае, если банк вообще не любит разбираться с проблемными долгами и ему проще и дешевле простой уступить его. Но в любом случае если банки начнут продавать свои долги по большому проценту от суммы, то коллектору будет невыгодно работать – он забирает самые тяжёлые случаи, ему передают, в основном, те договоры, по которым по стандартной схеме взыскания задолженности ничего получить не удастся. И многие из дел коллекторов остаются всё также незакрытыми. Особенно это актуально сейчас, когда был принят закон о признании физического лица банкротом – все долги свыше 500 тысяч рублей теперь можно законно списать (пусть и пройдя долгую процедуру доказательства своей несостоятельности). Таким образом, работа коллекторского агентства сводится к тому, чтобы найти как можно больше «дешёвых» долгов, потому что вряд ли удастся (особенно в первое время) получать деньги с хотя бы каждого второго договора.

Следующий этап организации бизнеса – это наём персонала для работы. В зависимости от размеров агентства число людей, конечно, увеличивается, но постоянно увеличивать придётся именно штат коллекторов, потому что один человек не может вести слишком большое количество договоров. Для начала нужно нанять 3-4 человек, каждый из них обычно получает небольшой оклад (15-20 тысяч в зависимости от региона), но имеет немалый процент с взысканной задолженности. Поэтому в совокупности зарплата такого сотрудника составит 50-80 тысяч рублей – но это в идеале. Дополнительно нужно нанять секретаря в офис и бухгалтера, обращаться к аутсорсеру бухгалтерии тут не стоит, потому что помощь такого специалиста может всегда понадобиться. Получает хороший бухгалтер от 30 тысяч рублей, в крупных городах ещё больше. Далее – финансовый консультант и юрист, эти люди нужны для того, чтобы процесс взыскания проходил оптимально быстро и эффективно, эти специалисты обязаны разбираться во всех договорах, финансист также оценивает вероятность взыскания и сумму (да, получить всю сумму долга – успех, обычно приходится ограничиваться каким-то процентом или просто получать его по частям очень долгое время). Юрист же представляет компанию в суде, и тут от него во многом зависит выигрыш. Тем более, в свете того, что законодательство постоянно изменяется, а на коллекторов часто подают в суд сами заёмщики, помощь юриста критически необходима. Финансист получает 40-50 тысяч рублей, оклад юриста примерно такой же, дополнительно он может быть замотивирован на получение процента с каждого успешно выигранного дела в суде. К слову, подавать в суд коллекторское агентство будет только в крайнем случае, потому что ему даже выгодней договориться с заёмщиком и получать долг пусть долго, но целиком; через суд же должник может и вовсе избавиться от кабалы. Сотрудники компании должны точно соблюдать требования законодательства, сегодня коллекторское агентство, если грубо говорить, вообще не может оказывать никакого давления на задолжника, всё, что ему доступно – это проведение переговоров, причём во многом тогда и там, где это удобно ему. Со стороны закона это, конечно, верное решение, потому что теперь коллекторское агентство – это нормальная компания, которая действует в рамках уголовного, административного и гражданского кодексов, и, хотя паяльник и угрозы обычно более эффективны, сегодня прибегать к таким методам – верный путь иметь проблемы с законом.

Готовые идеи для вашего бизнеса

Зарабатывать коллекторской деятельностью можно только в случае эффективной работы самих коллекторов. Однако, как бы ни работали сотрудники, получить деньги с каждого долга вряд ли получится. Поэтому перед началом работы нужно тщательно проверить все расчёты, составить бизнес-план, в котором есть сценарий самого неблагоприятного развития событий. В первое время работы придётся освоить очень много методов взыскания долгов, ведь должники могут уклоняться от долга всеми доступными способами вплоть до выезда из страны. В каждом коллекторском агентстве есть определённый процент «безнадёжных» долгов, однако покупать все подряд проблемные долги не стоит – юрист и опытный коллектор должны оценить риски и вероятность успеха по каждому договору. Конечно, чаще всего банки продают свои «зависшие» кредиты партиями – то есть к относительно нерискованным долгам за небольшую сумму навешивают ещё и те, которые вряд ли удастся реализовать. Именно точное планирование и расчёт позволят агентству не потратить все свои деньги на заведомо проигрышные дела, а ведь банки стремятся избавиться именно от таких в первую очередь. Возьмём для расчёта простой долг в 250 тысяч рублей. За вычетом 6% из этой суммы получается, что сумма возможного дохода составит 235 тысяч рублей. При этом сам предприниматель получает иногда только половину (если не меньше), потому что остальные деньги уходят на проценты работникам. Вообще точные расчёты привести тут трудно, потому что коллекторы не афишируют свою деятельность, да и в каждом конкретном случае полученный процент может сильно меняться. Отсюда и следует, что рентабельность такого бизнеса может быть разной, да и сами показатели деятельности меняются от месяца к месяцу, поэтому есть смысл иметь какой-то резервный фонд. Сегодня деятельность коллекторского агентства почти наверняка будет проходить по одной схеме, потому что иначе не удастся соблюдать все требования законодательства.

Инвестируем в дебиторку

Заработок на дебиторской задолженности

Развивающиеся интернет технологии регулярно расширяют перечень способов заработка. Не так давно этот список пополнился еще одной возможностью. Речь идет о приобретении дебиторской задолженности, доступном не только банковским структурам и юридическим лицам, но и рядовым гражданам. Как и в случае , заработок на дебиторке доступен каждому, однако мало кто знает о нем. На мой взгляд, сейчас отличный момент для начала работы на долговом рынке России. Можно приобрести за несколько десятков тысяч рублей (бываю лоты и менее 1000 рублей) право требования задолженности на несколько сотен тысяч рублей и реализовать его описанными в этой статье способами. Доход с одного лота может составлять сотни процентов.

В этой статье я расскажу о следующих моментах:

Что такое дебиторка

Я веду этот блог уже более 6 лет. Все это время я регулярно публикую отчеты о результатах моих инвестиций. Сейчас публичный инвестпортфель составляет более 1 000 000 рублей.

Специально для читателей я разработал Курс ленивого инвестора , в котором пошагово показал, как наладить порядок в личных финансах и эффективно инвестировать свои сбережения в десятки активов. Рекомендую каждому читателю пройти, как минимум, первую неделю обучения (это бесплатно).

Задолженность предприятия может быть кредиторской и дебиторской. Кредиторская задолженность – это когда должно само предприятие, а дебиторская – это когда «должны» предприятию. Бухгалтерским языком, это сумма долгов предприятию от сторонних организаций, фирм, юридических и физических лиц. В физическом смысле – это не оплаченные партнерами-дебиторами услуги или товары.

Дебиторская задолженность, хоть и не является прямым убытком, но может таковым стать в связи с отсутствием по тем или иным причинам гарантий, что она когда-то будет погашена. В этом случае задолженность будет подлежать списанию и станет прямым убытком предприятия. Поэтому, несмотря на то, что дебиторская задолженность считается активом, значительные размеры не являются ее положительной характеристикой. Ведь предприятие, ни при каких условиях, не сможет пустить ее в оборот, например, расплатиться за те же услуги или товары.

Дебиторская задолженность возникает по вполне предсказуемым причинам:

- неоплата услуг или товаров;

- предоплата за услуги или товары;

- подотчетные средства сотрудников, например, полученные для приобретения материалов или командировочных расходов;

- невозвращенные займы сотрудников предприятия.

По указанным выше причинам, предприятия стараются держать уровень дебиторской задолженности на приемлемом уровне, что бы не получить вместо активов убытки.

Виды дебиторки

Основной характеристикой дебиторской задолженности, помимо ее размера, являются сроки ее погашения. По срокам дебиторка бывает:

- нормальная (срок погашения которой предполагается в ожидаемые сроки);

- просроченная (не погашенную в договорные сроки).

По степени вероятности погашения, дебиторская задолженность может быть:

- ожидаемой – сроки погашения которой находятся в пределах договорных;

- сомнительной – погашению которой препятствуют какие-либо обстоятельства, например, отсутствие договора или другого документа, подтверждающего наличие долга;

- безнадежной – сроки погашения которой превысили срок исковой давности или долги принадлежат предприятию, находящемуся под процедурой банкротства.

Важно: Срок исковой давности составляет 3 года, и все решения по погашению дебиторской задолженности должны приниматься до его истечения.

Как видно, все разновидности связаны между собой и плавно перетекают из одного вида в другой – от лучшего к худшему.

Как снизить дебиторскую задолженность

Способы снижения дебиторской задолженности начинают применяться еще на стадии заключения договоров с потенциальным дебитором. Эти способы заключаются в следующем:

- правильно произвести оценку финансового состояния контрагента;

- правильно оформить все необходимые документы, подтверждающие отношения между предприятиями.

Если же задолженность все-таки образовалась, бухгалтерия предприятия должна вести систематическую работу по ее погашению, не исключая и подготовку документов для предъявления исковых требований.

Как заработать на дебиторской задолженности

Дебиторская задолженность становится причиной финансовой неустойчивости предприятия, а для предприимчивых организаций и граждан она может стать неплохим источником дохода. Имеется в виду процедура переуступки прав требования долга, регламентируемой гражданским и налоговым законодательством, так называемая «цессия». Зачастую организации, которые, в силу каких-либо обстоятельств не ожидают возврата долга, передают свои права третьему лицу. Следует заметить, что примерно так же может меняться и должник.

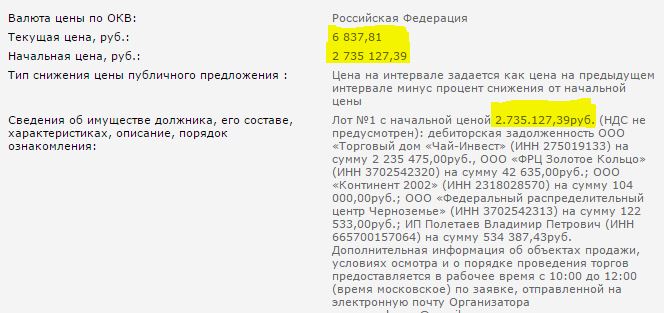

Вот пример сделки с продажей права требования сделки.

Здесь можно получить бесплатную методичку о технологии покупки дебиторки, описанной в видеоролике. Причиной переуступки прав требования может послужить и стесненность в средствах организации-кредитора. Для того, что бы выручить часть средств, замороженных в дебиторской задолженности, так как эта организация не может требовать выполнения обязательств до истечения контракта, она переуступает свои права третьему лицу. Заинтересованность этого лица может заключаться как в оплате меньшей суммы за право требования, чем сама дебиторская задолженность, либо перспектива получения с должника неустойки или процентов. Вот именно этим третьим лицом может стать любой желающий и разбирающийся в этом вопросе.

Основным местом приобретения дебиторской задолженности являются публичные аукционы – торги, проводимые в электронной форме. По большей части на них к продаже выставляется имущество и дебиторская задолженность предприятий-банкротов. В настоящее время существует множество ресурсов – электронных площадок, занимающихся реализацией имущества должников.

Но иногда встречается и дебиторка вполне состоятельных организаций, образовавшаяся вследствие получения ими авансовых платежей в счет выполнения каких-либо услуг. Например, на продажу может быть выставлена дебиторская задолженность отделения компании сотовой связи, образовавшаяся вследствие переплаты. В этом случае компания-должник может просто ожидать, когда организация, перечислившая слишком большой аванс «наговорит» на сумму дебиторки, а той, в свою очередь, необходимы оборотные средства и она эту дебиторку выставляет на аукцион.

Как можно заработать? Перечислю стратегии заработка на дебиторке:

- перепродажа через аукцион;

- взыскание задолженности через суд или в досудебном порядке;

- погашение своих обязательств. В этом случае необходимо знать, что дебиторская задолженность является имуществом первого уровня, приравниваемое к деньгам или ценным бумагам.

Каждый из этих способов имеет свои особенности. Но, в любом случае их реализация – процесс длительный.

Риски при покупке дебиторской задолженности

Что касается предприятий-банкротов, то возникает совершенно уместный вопрос: «Есть ли гарантия погашения дебиторской задолженности предприятием-банкротом, если ранее она погашена не была?». Действительно, вероятность получения убытков при покупке дебиторки значительно выше, чем при приобретении недвижимости или оборудования предприятия-банкрота. Поэтому, до принятия решения о ее покупке следует тщательно оценить риски неплатежа по этому обязательству. Для этого необходимо:

- оценить рыночную стоимость дебиторской задолженности, то есть, реальную стоимость, которая могла бы быть за нее уплачена в результате реализации на открытом рынке;

- сделать анализ реализации подобных активов на открытом рынке;

- провести анализ положения организации–должника, его правоустанавливающие документы, наличие и стадию процедуры банкротства, наличие документов, подтверждающих задолженность, изучить имущество должника.

Это достаточно сложные процессы, собственно, поэтому сейчас на рынке пока еще нет высокой конкуренции. Как вариант, пользоваться услугами посредников (которые разрабатывают стратегии по востребованию долга) и платить им комиссию с каждой проведенной сделки. Можно попробовать разобраться самостоятельно, начав с приобретения минимальных долговых обязательств и с накоплением опыта увеличивать обороты, но в этом случае есть большая вероятность крупных убытков. Оптимальным вариантом для начинающего инвестора может стать прохождение обучающих курсов.

Как я уже рассказывал, я проходил курсы по работе с аукционами по банкротству в клубе Инвесторантье. У них есть обучающий курс , посвященный заработку на дебиторской задолженности. Курсы платные, но это хорошая , расходы на покупку могут отбиться уже после первой сделки, как в следующем видеоролике.

Я обычно скептически отношусь к платным курсам. Однако, человеческая сущность устроена таким образом, что получив что-либо бесплатно, мы в большинстве случаев воспринимаем это как должное и не используем. В случае с дебеторской задолженностью найти материалы в публичном доступе мне не показалось легким занятием, не говоря уже о качестве найденной информации.

Заключение

Всем профита!

Доброго здоровья, уважаемый читатель журнала «сайт”! В этой статье мы поговорим на тему Заработок на долгах, а, конкретно, рассмотрим работу коллекторских агентств, этапы их действий, особенности работы.

Заработок на долгах

В последние годы люди все больше стали брать кредитов. Согласно статистике больше восьмидесяти процентов людей прибегли к потребительскому кредитованию. Из них порядка 10-15 % выданных кредитов не гасятся.

И это дает хороший прогноз тем, кто в этих показателях видит большой потенциал для заработка.

Мы поговорим о коллекторском бизнесе.

Коллекторское агентство занимается досудебным взысканием просроченных долгов.

Большая часть агентств трудится как агенты кредитора, и получают агентское вознаграждение, которое формируется как % от общей суммы взысканной задолженности.

Размер может составлять от десяти до пятидесяти % в зависимости от срока просрочки и места проживания должника.

Обычно средняя ставка агентства составляет 25-30 % от размера уплаченных сумм. Долг может быть выкуплен у банка в полном объеме.

Вначале надо зарегистрировать агентство. Затем найти клиента, который поручит вам сбор просрочки.

В основном крупные коллекторские агентства отдают предпочтение юридическим лицам, небольшие же соглашаются работать со всеми, кто к ним обращается.

Заказчиками могут быть:

- Банки, кредитные и страховые учреждения;

- Микрофинансовые организации;

- Операторы сотовой связи;

- Коммерческие предприятия;

- Предприятия из области жилищно-коммунальных хозяйств.

Если вы считаете себя профессионалом, можете рекомендовать свои услуги для взыскания долгов с безнадежных должников. Если получится долг взыскать, получите постоянного заказчика.

Для начала предстоит отсортировать долги по срокам просрочки платежа. Если она небольшая, возможность возврата долга велика, а, чем просрочка выше, тем меньше шансов долг вернуть.

Просроченные долги до одного месяца возвращаются в восьмидесяти процентах.

Задолженность делится на раннюю – от двух до четырех месяцев — и позднюю — от 4-х до 6-ти месяцев.

Затем надо отследить долги, по которым была проведена предварительная работа сотрудниками банка. Шансов их вернуть немного, порядка 40 %, поэтому коллекторские агентства стараются, чтобы таких долгов им передавалось немного.

Положительный результат по остальным долгам может составлять шестьдесят — семьдесят %. Полученную сумму помножьте на стандартные комиссионные в размере 25 % и получите минимальный размер необходимых заказов для того, чтобы доходы перекрыли расходы.

После того, как разобрались с долгами, можно начинать работу с должниками.

Вначале прибегают к обзвону и рассылают смс-сообщения с напоминанием о долге.

Виды должников

После общения с должниками их можно подразделить на виды:

- На тех, кто все забывает – безответственные люди, которые с легкостью относятся к займам и живут в соответствии с высказыванием – берешь чужие и на время, отдаешь свои и навсегда;

- Попали в категорию должников из-за разных жизненных ситуаций – заболел, потерял работу в результате ликвидации организации или по сокращению – когда человек не имеет возможности выплачивать кредиты;

- Борцы за справедливость – не хотят выплачивать кредиты потому, что, как им кажется, высокий % , страховой сбор, о которых их не поставили в известность;

- Обманщики — люди берут кредит и уже заранее не планируют его возвращать.

Общение с каждым из этих видов должников должно выстраиваться по-разному.

Для некоторых хватает одного разговора, когда ему разъяснятся все неприятные последствия, ожидающие его в случае неуплаты задолженности. Но, все же, с большей их частью приходится контактировать напрямую.

Следующий момент – проведение разъяснительной работы с родными неплательщика, направление уведомления о том, что он не хочет гасить кредит, к нему на работу.

Способов попортить жизнь должнику у коллекторской компании много, в т.ч. запрет выезда за границу. Но для этого необходимо судебное решение.

Для судебных разбирательств необходим юрист.

Чаще всего судебные органы встают на сторону кредитора и обязуют должника выплатить все долги, включая просроченные % и штрафные санкции.

На его имущество налагается арест, и если долг не будет погашен, его распродадут на аукционе. Поэтому обычно до суда дело не доходит. Некоторые гасят долги сразу же после того, как получат судебную повестку.

Как видим, работа коллекторских агентств по большей части связана с досудебным взысканием долгов.

Поэтому специалист должен быть стрессоустойчивым, знать основы психологии. Коллектору приходится выслушивать множество разных слезливых историй и постоянно сталкиваться с агрессией.

Крупная коллекторская компания обычно имеет в своем штате должность начальника, главного бухгалтера, специалистов call-центра, юристов, специалистов по ведению исполнительных производств.

В действительности коллекторская компания выступает как посредник между заемщиком и неплательщиком.

Основные пункты Федерального Закона «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности»

С первого января две тысячи семнадцатого года в России вступил в силу закон No 230-ФЗ, в котором прописывается, что:

- Коллекторы могут позвонить должнику не более 2-х раз в неделю с восьми до двадцати двух часов. Лично встретиться можно не более одного раза в неделю в указанное выше время. Звонить ночью и приезжать запрещено;

- Нельзя угрожать должнику и оскорблять его. Коллектор обязан представиться. Документация, доказывающая общение с клиентом, должна храниться в течение 3-х лет. Нельзя использовать устройства, скрывающие номер телефона;

- Коллекторские агентства должны быть включены в отдельный реестр, получить Свидетельство и договор обязательного страхования ответственности за причинение клиенту ущерба.

Их Уставный капитал должен быть не менее десяти миллионов рублей.

Коллектор не может нецензурно выражаться, разговаривать с агрессивной интонацией в голосе, угрожать арестом, в целях получения долга обманывать.

Коллекторская компания вправе собирать сведения о должнике, необходимые для работы.

Некоторые занимаются сбором информации, не входящей в список сообщенной самим должником – смене No телефона, месте жительства, рабочих контактах.

О заработке для студентов в интернете и на дому вы узнаете. перейдя по ссылке .

Посмотрим видео на тему Заработок на долгах

Заработок на долгах

Как заработать на чужих долгах, как дешево купить свои долги в банке

Заключение

В этой статье мы рассмотрели тему Заработок на долгах, основные принципы работы коллекторских агентств.

Надеюсь, статья оказалась полезной. Если возникли вопросы, можете задать их через форму комментариев под этой статьей.