Шаг 4. Подаем заявление

Организация, изъявившая желание перейти на уплату ЕНВД, подает в течение пяти дней со дня начала применения указанной системы налогообложения заявление о постановке на учет по форме № ЕНВД-1 в налоговую инспекцию по месту осуществления предпринимательской деятельности.

На это отводится 5 дней со дня начала применения этой системы налогообложения.

Снятие с учета организации при прекращении предпринимательской деятельности, подлежащей налогообложению ЕНВД, переходе на иной режим налогообложения, в том числе, если налогоплательщиком были допущены нарушения требований, установленных подпунктами 1 и 2 пункта 2.2 статьи 346.26 Налогового кодекса Российской Федерации, осуществляется на основании заявления о снятии с учета в качестве налогоплательщика ЕНВД по форме № ЕНВД-3, представленного в налоговый орган в течение пяти дней со дня прекращения предпринимательской деятельности, облагаемой единым налогом, или со дня перехода на иной режим налогообложения, или с последнего дня месяца налогового периода, в котором допущены нарушения установленных требований.

При прекращении предпринимательской деятельности на ЕНВД или переходе на иной режим налогообложения (в том числе если допущены нарушения требований подп. 1 и 2 п. 2.2 ст. 346.26 Налогового кодекса) необходимо сняться с учета в качестве плательщика ЕНВД. Для этого в налоговый орган требуется подать заявление по форме № ЕНВД-3.

Сделать это нужно в течение 5 дней:

- со дня прекращения предпринимательской деятельности на ЕНВД или перехода на иной режим налогообложения;

- с последнего дня месяца налогового периода, в котором допущены нарушения требований подп. 1 и 2 п. 2.2 ст. 346.26 Налогового кодекса .

В настоящее время плательщики ЕНВД не обязаны сообщать в налоговый орган по месту постановки на учет о каких-либо изменениях в ранее сообщенных сведениях о видах и местах осуществления деятельности. Вместе с тем, налогоплательщик вправе сообщить налоговому органу о таких изменениях с использованием формы заявления о постановке на учет / заявления о снятии с учета .

В настоящее время не установлена обязанность для налогоплательщиков ЕНВД по сообщению в налоговый орган по месту постановки на учет о каких-либо изменениях в ранее сообщенные сведения о видах деятельности и местах их осуществления. Вместе с тем, налогоплательщик вправе сообщить налоговому органу об указанных изменениях с использованием формы Заявления о постановке на учет (Заявления о снятии с учета).

Р азбираем ситуацию

Организация оказывает бытовые услуги и услуги платной стоянки. Несмотря на то что оба вида деятельности переведены на ЕНВД, для каждого из них установлен свой размер базовой доходности, а также свой физический показатель, от которых напрямую зависит сумма налога. Значит, организация должна раздельно учитывать показатели, необходимые для исчисления ЕНВД по платной стоянке и ЕНВД по бытовым услугам.

Отношения, возникающие в связи с госрегистрацией физлиц в качестве индивидуального предпринимателя, а также в связи с прекращением деятельности в качестве ИП, регулируются Федеральным законом от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей».

В течение какого срока надо уплатить страховые взносы при прекращении деятельности ИП?

В соответствии со ст. 432 НК РФ уплата страховых взносов плательщиками, прекратившим осуществлять деятельность как ИП, осуществляется не позднее 15 календарных дней с даты внесения записи в ЕГРИП о прекращении предпринимательской деятельности.В каком размере надо заплатить взносы при прекращении деятельности ИП?

Пунктом 5 статьи 430 НК РФ установлено, что, если плательщики прекращают осуществлять предпринимательскую либо иную профессиональную деятельность в течение расчетного периода, соответствующий фиксированный размер страховых взносов, подлежащих уплате ими за этот расчетный период, определяется пропорционально количеству календарных месяцев по месяц, в котором утратила силу государственная регистрация физлица в качестве ИП.За неполный месяц деятельности соответствующий фиксированный размер страховых взносов определяется пропорционально количеству календарных дней этого месяца по дату государственной регистрации прекращения физическим лицом деятельности в качестве индивидуального предпринимателя (Письмо Минфина от 7 февраля 2017 г. N БС-3-11/755@).

В течение какого срока надо подать декларацию 3-НДФЛ при прекращении деятельности ИП?

Налогоплательщик обязан представить декларацию в пятидневный срок с момента внесения записи о государственной регистрации при прекращении физическим лицом деятельности в качестве ИП в связи с принятием им решения о прекращении данной деятельности в ЕГРИП и снятия его с учета в налоговом органе в качестве ИП (в том числе и за период между днем представления заявления о государственной регистрации прекращения деятельности в качестве индивидуального предпринимателя и днем исключения данного предпринимателя из ЕГРИП) (п. 9 ст. 22.3 Федерального закона от 8 августа 2001 г. N 129-ФЗ, п.10 и 11 ст.227 НК РФ, п.3 ст. 229 НК РФ, Письмо Минфина от 13 января 2016 г. N БС-4-11/114@).Предусмотрен ли штраф за несвоевременную сдачу нулевой декларации 3-НДФЛ при прекращении деятельности ИП?

Если индивидуальный предприниматель при прекращении деятельности своевременно не сдал в налоговый орган декларацию по форме 3-НДФЛ, то налоговый орган имеет право предъявить к штраф 1000 руб. за несвоевременное представление отчетности (нулевой) (п. 1 ст. 119 НК РФ).Нужно ли заверять у нотариуса подпись лица на заявлении о государственной регистрации прекращения деятельности в качестве предпринимателя?

Это зависит от способа подачи документов в налоговую инспекцию.Подпись на заявлении заверять не нужно в случаях:

- если заявитель подает документы непосредственно в ИФНС и одновременно представляет паспорт или иной документ, удостоверяющий личность;

- если заявитель подает документы через многофункциональный центр, представляет паспорт (иной документ, удостоверяющий личность) и подписывает заявление в присутствии сотрудника многофункционального центра;

- если заявитель представляет документы через единый портал государственных и муниципальных услуг.

Нужно ли уведомлять налоговую инспекцию и фонды о закрытии расчетного счета при прекращении деятельности ИП?

Нет, не, нужно. С мая 2014 года отменилась обязанность организаций и индивидуальных предпринимателей сообщать в налоговую инспекцию об открытии и закрытии счетов в банках (ст. 5 и 6 Федерального закона от 02.04.2014 N 59-ФЗ).Какие документы необходимо предоставить в ИФНС при прекращении деятельности ИП?

Государственная регистрация при прекращении физическим лицом деятельности в качестве ИП в связи с принятием им решения о прекращении данной деятельности осуществляется на основании представляемых в регистрирующий орган следующих документов:а) подписанного заявителем заявления о государственной регистрации по форме Р26001;

б) документа об уплате государственной пошлины (160 рублей);

в) документа, подтверждающего представление в ПФ РФ сведений персонифицированного учета, а также сведений о дополнительных страховых взносах на накопительную часть трудовой пенсии (ст. 22.3 Федерального закона "О государственной регистрации юридических лиц и индивидуальных предпринимателей" от 08.08.2001 N 129-ФЗ).

Нужно ли уведомлять ПФР о закрытии ИП?

Самому предпринимателю направлять какое-либо уведомление в ПФР о закрытии ИП не нужно. Документы о закрытии ИП передает в налоговую инспекцию, налоговики исключают ИП из ЕГРИП и сами передают сведения в ПФР о том, что такой ИП в реестре больше не значится (п. 2 ст. 11 Закона от 15.12.2001 № 167-ФЗ).В течение скольких дней, со дня представления документов о прекращении деятельности ИП, налоговая снимет с учета предпринимателя?

Согласно п. 8 ст. 22.3, п. 1 ст. 8 Федерального закона от 08.08.2001 N 129-ФЗ государственная регистрация, при прекращении физическим лицом деятельности в качестве ИП, осуществляется в срок не более чем пять рабочих дней со дня представления документов в регистрирующий орган.В силу п. 9 ст. 22.3 Закона о регистрации государственная регистрация физического лица в качестве ИП утрачивает силу в связи с принятием данным лицом решения о прекращении предпринимательской деятельности после внесения об этом записи в ЕГРИП.

Какими способами можно оплатить госпошлину?

Госпошлина за закрытие ИП в 2017 году равна 160 рублей.Существует два способа получения квитанции и внесения средств:

- Скачать квитанцию госпошлины на закрытие ИП и явиться в отделение банка для ее оплаты;

- Через платежную систему в режиме онлайн, которая автоматически выдаст образец госпошлины на закрытие ИП с вписанными реквизитами физического лица.

Чтобы пошлина для закрытия ИП была оплачена, выбирают пункт «Государственная пошлина за регистрацию прекращения ФЛ деятельности в качестве ИП», а потом нажимают «Далее».

Заполняем поля. В пункте «Адрес места жительства», откроется дополнительное окно, там заполняйте всё по инструкции и потом кнопку «Далее»

Проверьте ещё раз все свои данные и выберете, каким способом будете оплачивать госпошлину: «наличный расчёт» или «безналичный расчёт».

Если выбираем «безналичный расчёт», то нас предупреждают, что безналичную электронную оплату могут осуществлять только клиенты банков-партнеров, имеющие в них расчетные счета. Необходимо выбрать банк и произвести оплату.

ИП прекратил деятельность 12 апреля 2017 года. Нужно ли платить ЕНВД за апрель?

Да, нужно платить за 11 дней апреля. Пунктом 10 статьи 346.29 Кодекса определено, что размер вмененного дохода за квартал, в течение которого произведено снятие налогоплательщика с учета в связи с прекращением предпринимательской деятельности, облагаемой единым налогом, рассчитывается с первого дня налогового периода до даты снятия с учета в налоговом органе, указанной в уведомлении налогового органа о снятии организации или индивидуального предпринимателя с учета в качестве налогоплательщика единого налога.В случае если снятие с учета индивидуального предпринимателя в налоговом органе в качестве налогоплательщика ЕНВД произведено не с первого дня календарного месяца, то размер вмененного дохода за данный месяц рассчитывается исходя из фактического количества дней осуществления индивидуальным предпринимателем предпринимательской деятельности (Письмо Минфина от 8 апреля 2016 г. N СД-3-3/1530@, абз. 3 п. 3 ст. 346.28 НК РФ).

ИП на ЕНВД был снят с учета в качестве налогоплательщика 25 марта 2017 года. Нужно ли сдавать декларацию по ЕНВД за I квартал 2017 года?

Пунктом 3 статьи 346.32 Кодекса определено, что налоговые декларации по ЕНВД по итогам налогового периода представляются налогоплательщиками в налоговые органы не позднее 20-го числа первого месяца следующего налогового периода.Никаких особенностей по срокам представления налоговой декларации по ЕНВД в случае прекращения налогоплательщиком деятельности, облагаемой ЕНВД, и снятия с учета в качестве налогоплательщика ЕНВД или индивидуального предпринимателя Кодексом не предусмотрено.

Поскольку ИП был снят с учета в качестве налогоплательщика ЕНВД 25 марта 2017 года, то налоговую декларацию по ЕНВД за I квартал 2017 года ему необходимо было представить не позднее 20 апреля 2017 года, исчислив в ней единый налог за фактически отработанный период времени (с 1 января по 24 марта 2017 года) (Письмо Минфина от 8 апреля 2016 г. N СД-3-3/1530@).

Вправе ли налоговые органы после закрытия ИП проводить налоговую проверку?

Налоговые органы вправе проводить налоговые проверки предпринимательской деятельности физических лиц, которые на момент проведения проверки названную деятельность прекратили и утратили статус ИП (Определения Конституционного Суда РФ от 25.01.2007 N 95-О-О, от 26.05.2011 N 615-О-О).Налоговый орган в рамках камеральной налоговой проверки вправе потребовать у налогоплательщика пояснения при обнаружении противоречий в документах налогоплательщика и (или) несоответствия в сведениях, представленных налогоплательщиком, сведениям, имеющимся у налогового органа (п. 3 ст. 88 НК РФ). Форма требования о представлении пояснений приведена в Приложении N 1 к Приказу ФНС России от 08.05.2015 N ММВ-7-2/189@. В требовании должно быть указано, в чем состоят ошибки и противоречия.

Налогоплательщик, исполняющий требование, вправе представить документы, подтверждающие достоверность сведений, отраженных в декларации (п. 4 ст. 88 НК РФ).

Федеральным законом от 01.05.2016 N 130-ФЗ с 1 января 2017 г. за непредставление в пятидневный срок пояснений, истребованных в порядке п. 3 ст. 88 НК РФ, в случае непредставления в установленный срок уточненной налоговой декларации п. 1 ст. 129.1 НК РФ вводится ответственность в виде штрафа в размере 5000 руб. (за повторное нарушение в течение календарного года - 20000 руб.) (п. 2 ст. 129.1 НК РФ).

Непредставление в установленный срок налогоплательщиком в налоговые органы документов влечет взыскание штрафа в размере 200 руб. за каждый непредставленный документ (п. 1 ст. 126 НК РФ, Определение Конституционного Суда РФ от 20.11.2014 N 2630-О). Истребовать документы при проведении камеральной налоговой проверки налоговый орган вправе только в случаях, предусмотренных налоговым законодательством, который не содержит в качестве основания для истребования документов в рамках камеральной налоговой проверки декларации по налогу, уплачиваемому при применении УСН, выявление налоговым органом противоречий в представленных налогоплательщиком документах (сведениях).

Должен ли ИП на УСН, утративший статус предпринимателя, отдельно представлять в налоговый орган уведомление о прекращении предпринимательской деятельности, в отношении которой применялась УСН?

Нет, не должен. В письме Минфина России от 18.07.2014 N 03-11-09/35436, доведенном до нижестоящих налоговых органов и налогоплательщиков письмом ФНС России от 04.08.2014 N ГД-4-3/15196@ сказано, что по общему правилу утрата статуса индивидуального предпринимателя, применяющего УСН, означает одновременное прекращение действия УСН.У таких налогоплательщиков отсутствует обязанность представлять в налоговый орган уведомление о прекращении предпринимательской деятельности, в отношении которой применялась УСН (Письмо Минфина от 8 апреля 2016 г. N СД-3-3/1530@).

ИП на УСН прекратил деятельность (снят с учета, как предприниматель) 11 апреля 2016 года. Уведомление о прекращении предпринимательской деятельности, в отношении которой применялась УСН, не было представлено. Какой крайний срок подачи декларации по УСН за 2016 год?

Поскольку ИП прекратил деятельность в качестве индивидуального предпринимателя 11.04.2016 и уведомление о прекращении предпринимательской деятельности, в отношении которой применялась УСН не было представлено, то у него не имеется оснований для применения нормы пункта 2 статьи 346.23 Кодекса.Налоговые декларации по УСН за 2016 год ИП должен представить в общеустановленном порядке, т.е. не позднее 30 апреля 2017 года. (Письмо Минфина от 8 апреля 2016 г. N СД-3-3/1530@).

Нужно ли уплатить налоги при прекращении физлицом деятельности в качестве ИП?

В соответствии с пунктом 1 статьи 3 НК РФ каждое лицо должно уплачивать законно установленные налоги и сборы. В силу пункта 1 статьи 45 Кодекса налогоплательщик обязан самостоятельно исполнить обязанность по уплате налога, если иное не предусмотрено законодательством о налогах и сборах.Основания для прекращения обязанности по уплате налога и (или) сбора указаны в пункте 3 статьи 44 кодекса.

Прекращение физическим лицом деятельности в качестве ИП не является обстоятельством, которое влечет прекращение возникшей от осуществления такой деятельности обязанности по уплате налога.

Налогоплательщику в соответствии со статьей 64 НК РФ может быть предоставлена отсрочка или рассрочка по уплате налога при наличии оснований, предусмотренных указанной статьей. Заявление о предоставлении отсрочки или рассрочки по уплате налога подается заинтересованным лицом в соответствующий уполномоченный орган (Письмо Минфина от 4 августа 2016 г. N 03-02-08/45681).

Как пересчитать сумму налога по ПСН, если ИП прекратил предпринимательскую деятельность, в отношении которой применялась патентная система налогообложения, до истечения срока действия патента?

Если ИП прекратил предпринимательскую деятельность, в отношении которой применялась патентная система налогообложения, до истечения срока действия патента, налоговым периодом признается период с начала действия патента до даты прекращения такой деятельности, указанной в заявлении, представленном в налоговый орган в соответствии с пунктом 8 статьи 346.45 НК РФ.В случае если при перерасчете у индивидуального предпринимателя, оплатившего в установленные пунктом 2 статьи 346.51 Кодекса сроки ранее исчисленную сумму налога, появляется:

- переплата по налогу, то он вправе, подав соответствующее заявление, вернуть или зачесть ее в счет уплаты других налогов в порядке, предусмотренном статьей 78 Кодекса;

- сумма налога к доплате, то исходя из действующих норм Кодекса исчисленная сумма налога подлежит уплате не позднее сроков, указанных в патенте (Письмо Минфина от 25 мая 2016 г. N 03-11-11/29934).

Где можно посмотреть исключен ли ИП из ЕГРИП?

Проверить исключен ли ИП из ЕГРИП можно на сайте ФНС в сервисе "Проверь себя и контрагента" на закладке "ИП" необходимо ввести ОГРНИП и если ИП закрыт, то будет стоять дата в "Дата внесения записи о прекращении деятельности".Заявление по форме №ЕНВД-3 отправляется в налоговую службу с целью ее уведомления о временной приостановке деятельности организации. Эти заявления могут подавать исключительно юридические лица. Для индивидуальных предпринимателей существует другая форма под номером ЕНВД-4.

Заявление о снятии организации с учета ЕНВД очень простое и понятное, состоящее всего лишь из одного бланка и приложения к нему. В приложении отражается информация о роде деятельности организации, по отношению к которой завершается выплата временного налога.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

Это быстро и БЕСПЛАТНО !

Подавать заявление ЕНВД-3 следует не позднее, чем по прошествии 5-ти рабочих дней после прекращения какой-либо деятельности, а также при замене временного режима деятельности на любую другую общую или упрощенную форму.

В случае несвоевременной подачи данного заявления в налоговую службу обязанность по уплате налога будет сохраняться в любом случае, даже при прекращении работы организации, поскольку вмененный доход подвергается налогообложению во всех случаях, так как он не зависит от реального дохода организации и ее фактической деятельности.

Основные правила

Бланк представляет собой один титульный лист. и КПП компании следует написать наверху бланка. Далее необходимо отразить код налогового подразделения, в которое направляется заявление. Затем следующей строчкой указывается полное название организации, которое соответствует .

Вверху бланка располагается поле, в которое необходимо вписать причину завершения работы по . Из предложенных вариантов следует выбрать соответствующий и вписать цифру правильного ответа.

Причины могут быть следующие:

- организация заканчивает предпринимательскую деятельность;

- организация переходит на другой режим налогообложения;

- организация нарушила требования, которые должны выполняться при работе на вмененном режиме.

Компания может быть и российской, и . Необходимо выбрать верное обозначение и вписать его в бланк цифрой. Российским компаниям также следует указать ОГРН.

Самое главное – вписать дату, с которой организация должна быть снята с уплаты налогов на вмененный доход. Помимо этого, если заявителя представляет доверенное лицо, то количество документов, свидетельствующих об этом, должно быть указано в титульном листке.

В разделе доверенности сведений заполняются все данные о доверенном лице и ИНН, если он известен. Ниже следует написать контактный номер учредителя организации, по которому, в случае необходимости, с ним можно будет связаться.

Второй лист документа называется приложением. В нем указывается род и вид деятельности организации. В приложении можно заявить только о снятии с налогообложения только трех видов работы. Если нужно больше, то следует заполнять дополнительные приложения. Там же ставится и код предпринимательской деятельности, и юридический адрес организации.

Все листы заявлений на снятие организации с учета ЕНВД следует подписать и отправить в налоговую службу, где компания была поставлена на учет. Подавать документы можно как лично, придя в налоговую инспекцию, а также отправив электронное письмо и воспользовавшись .

Определение и случаи применения

ЕНВД – это налоговый режим, который будет действовать до 2020 года. Суть этого режима состоит в том, что расчет и выплата по налоговым счетам происходит в соответствии с вмененным ему доходом, который устанавливается в статье Налогового кодекса.

Стоит учитывать, что реально полученный доход организации при этом не играет никакой роли. Особенность единого налога заключается в том, что налогоплательщик самостоятельно принимает решения, связанные с вопросами его применения.

С прошлого года кадастровая стоимость недвижимости повергается налогообложению, а имущество без кадастровой стоимости по-прежнему нет. Индивидуальные предприниматели обязаны понимать, что налогообложению согласно ЕНВД подлежит только то имущество, которое необходимо для осуществления предпринимательской деятельности.

Объектом налогообложения принято называть доход, который является результатом заявленного вида деятельности. Он рассчитывается при учете всех необходимых условий, способных повлиять на способы и методы его получения.

ЕНВД может быть применен в дополнение к другим, уже существующим системам налогообложения. Например, вместе с общей или упрощенной режимами.

Оплата единого налога на вмененный доход делает предпринимателя свободным от уплаты многих других налогов, к которым относят, например, налог на добавочную стоимость, то есть НДС. Ведение в подобных организациях проводится самым обычным образом, как и в других компаниях на иных налоговых режимах.

Кадастровая стоимость недвижимого имущества является главным показателем при расчете налогов на имущество, однако при этом важно учитывать налоговую ставку, которая устанавливается местными органами управления в нормативных актах.

Бланк заявления о снятии организации с учета ЕНВД:

Причины и стандартные сроки

Когда человек ведет предпринимательскую деятельность, он может столкнуться с такой ситуацией, что ему будет выгоднее снять свою компанию с учета ЕНВД, чем дальше продолжать выплату налогов по такому режиму.

Причины для этого могут быть самыми разными:

| Организация прекращает вести деятельность, которая подвергается определенным налогом на вмененный доход | При этом необходимо быть предельно внимательным, поскольку если организация не будет зарегистрирована на упрощенной системе налогообложения на момент отправки заявления о снятии компании с ЕНВД, то организация автоматически будет подвержена общему налогообложению, что негативно и очень тяжело отразится на малом бизнесе. А переход на другую систему налогообложения возможен только не раньше следующего года. |

| Во время развития бизнеса сложилась ситуация, не позволяющая применяться единому налогообложению на вмененный доход в соответствии с законом | Например, торговые площади предпринимателя расширились более чем на сто пятьдесят квадратных метров или было приобретено двадцать новых рабочих автомобилей. По законодательству Российской Федерации стал возможен переход на упрощенную систему налогообложения, при этом не нужно ждать наступления следующего календарного года. |

| Предприниматель, анализируя сделанные расходы и принесенные доходы, видит, что применение ЕНВД неэффективно для его предпринимательской деятельности | Однако и в данном случае перед учредителем стоит одна проблема. Если это решение было принято, например, в мае, то сняться с учета ЕНВД и перейти на другую систему налогообложения, предприниматель может только с наступлением нового года, а именно с первого года. До этого момента ему придется выплачивать налоги по системе ЕНВД независимо от того, убыточно это или нет. |

Когда предприниматель принимает решение о снятии компании с ЕНВД по причинам, не предполагающим вступление в силу этого заявления только с началом нового года, то с момента прекращения своей деятельности ему дается пять рабочих дней на извещение об этом налоговой службы.

Формы документов

Переход на налогообложение вмененного дохода с 2013 года осуществляется добровольно. Все организации и индивидуальные предприниматели обязаны обращаться в налоговые инстанции по месту, где осуществляется их деятельность, то есть там, где зарегистрирован юридический адрес компании.

Федеральной налоговой службой были разработаны формы о постановке на учет или снятии с него как для различных организаций, так и для индивидуальных предпринимателей. Кроме того, ею же были установлены порядки заполнения этих форм.

Существует четыре формы документов по ЕНВД:

| Форма № ЕНВД-1 | Это заявление о становлении на учет организации в роли плательщика единого налога на вмененный доход по отдельным видам деятельности. |

| Форма № ЕНВД-2 | Это заявление о становлении на учет индивидуального предпринимателя в роли плательщика единого налога на вмененный доход по отдельным видам предпринимательской деятельности. |

| Форма № ЕНВД-3 | Это заявление о снятии с учета организации в роли плательщика единого налога на вмененный доход за отдельные виды деятельности. |

| Форма № ЕНВД-4 | Это заявление о снятии с учета индивидуального предпринимателя в роли плательщика единого налога на вмененный доход за отдельные виды предпринимательской деятельности. |

Алгоритм процедуры

Процедура снятия с учета предусматривает заявительный порядок. Это значит, что сам налогоплательщик обязан обратиться в налоговую службу с соответствующим заявлением в течение установленного времени. Датой прекращения выплаты этого налога в таком случае выступает дата прекращения деятельности в этой сфере.

Однако, что следует понимать под прекращением деятельности:

- Учредитель перестает работать с единым налогом на вмененный доход. Следовательно, налогоплательщик должен обратиться в соответствующий орган в течение пяти дней после завершения предпринимательской деятельности. С того момента он официально перестает пользоваться ЕНВД.

- Органы местной власти исключили какой-либо вид предпринимательской деятельности из системы налогообложения, которая попадает под ЕНВД. В этом случае пятидневный срок отсчитывается от даты официального вступления в силу соответствующего нормативного акта, то есть с первого числа первого месяца того квартала, в котором опубликовался документ и постановление.

Для снятия с учета организации должны пользоваться заявлением формой ЕНВД-3, а индивидуальные предприниматели – ЕНВД-4. После подачи заявления учредителем, налоговая служба должна рассмотреть его во время пяти рабочих дней и в этот же срок уведомить налогоплательщика о снятии его с учета ЕНВД. Эти уведомления тоже высылаются по определенным формам.

В случае, когда пятидневный срок для подачи заявления был нарушен, налоговая служба снимет его с учета и направит уведомление лишь в последний день месяца.

После этого организация или индивидуальный предприниматель прекращают платить ЕНВД, однако за ними стоит еще одно обязательство. Они должны сделать налоговую декларацию и расплатиться по всем налоговым счетам. Поэтому чтобы сократить выплаты, следует обратиться в налоговую службу как можно раньше.

Порядок и образец

Код причин для постановки на учет по выплате единого налога на вмененный доход и индивидуальный номер налогоплательщика указываются сверху бланка. Затем ниже проставляется код, присвоенный налоговой службе и состоящий из четырех знаков. Далее цифрой указывается причина снятия с учета: 1 – по собственному желанию, 2 – по причине перехода на другую систему налогообложения, 3 – в результате нарушения требований по ЕНВД, 4 – по другим причинам.

Затем необходимо поставить дату окончания деятельности, а также указать сколько листов содержит приложение. Если заявление заполняет не лично учредитель, а его доверенное лицо, то нужно подтвердить документально его права и указать об этом в бланке.

В приложении также необходимо указать ИНН и КПП организации и выбрать три вида занятий, при определенной потребности можно использовать дополнительные бланки-приложения. На всех листах обязательно нужно поставить подписи, фамилию, инициалы и их расшифровку. Незаполненные блоки следует прочеркнуть.

Образец заполнения заявления о снятии организации с учета ЕНВД:

Прием бумаги

Как уже было сказано выше, уведомить налоговую службу необходимо в течение пяти дней с момента прекращения деятельности, подвергающейся налогообложению по системе ЕНВД.

В 2020 году обязанность налогоплательщиков сообщать в налоговую службу, где организация была зарегистрирована на единый налог на вмененный налог, об изменениях в роде и месте деятельности не установлена.

Налоги и порядок расчета

ЕНВД можно уменьшить, если учредитель внес все обязательные взносы, то есть пенсионное и социальное обеспечение для лиц, которые временно не могут работать (рождение ребенка у женщины, полученные травмы). Другой способ применяется только тогда, когда у сотрудников имеются больничные листы.

Однако при этом необходимо учитывать ряд правил:

- Сумма налога не может быть снижена на больше, чем пятьдесят процентов. Так, когда сумма платежей превышает ЕНВД, то снижение налога максимум можно делать только на половину.

- При снижении за счет больничных листов необходимо иметь в виду, что считаются только те, которые оплачивал сам работодатель. Доплаты к больничному в размере средней ежедневной заработной платы также не являются основанием для снижения налога.

- ЕНВД уменьшается только за взносы, сделанные в текущем квартале.

Расчет единого налога на вмененный доход осуществляется по следующей несложной формуле:

Налоговая база = базовая доходность организации * величина фактического показателя за три месяца * коэффициент – дефлятор * корректировочный коэффициент.

Полученное значение налоговой базы следует умножить на пятнадцать процентов.

Как правильно заполнить заявление о снятии организации с учета ЕНВД

Бланк заявления в единичном экземпляре подлежит заполнению исключительно шариковой ручкой, синей или черной пастой и только печатными буквами. Необходимо быть очень аккуратным и особенно следить за стилем написания, поскольку если какие – то буквы будут похожи на прописные, заявление могут не принять и придется заново заполнять бланк.

Безусловно, удобнее всего это сделать на компьютере, предварительно скачав форму необходимого бланка формата Excel. Нужно установить на компьютере или ноутбуке шрифт Courier New 16, 18 пунктов, затем заполнить все поля и распечатать. Так и исправить проще и к написанию придираться не будут, тем более, что использование корректоров строго запрещено.

Кроме того, письмо можно отправить и в электронном виде, который сейчас довольно распространен. В случае необходимости и возникших вопросах с предпринимателем свяжутся из налоговой службы.

Возможные штрафы

Если налогоплательщик не обратился с заявлением о снятии его с учета единого налога на вмененный доход за пять рабочих дней, то он обязан оплачивать этот вид налога до конца года, независимо от даты прекращения какой – либо деятельности. Кроме того, налогоплательщик может быть подвержен штрафу в размере 200 рублей за несвоевременную подачу документов.

В случае наступления такой ситуации предприниматель не должен посылать в налоговую службу нулевую отчетность, поскольку она может расцениваться, как попытка налогоплательщика уйти от уплаты налогов. А это уже в свою очередь подвергается более серьезному наказанию. Именно поэтому так важно своевременно обратиться в налоговую организацию.

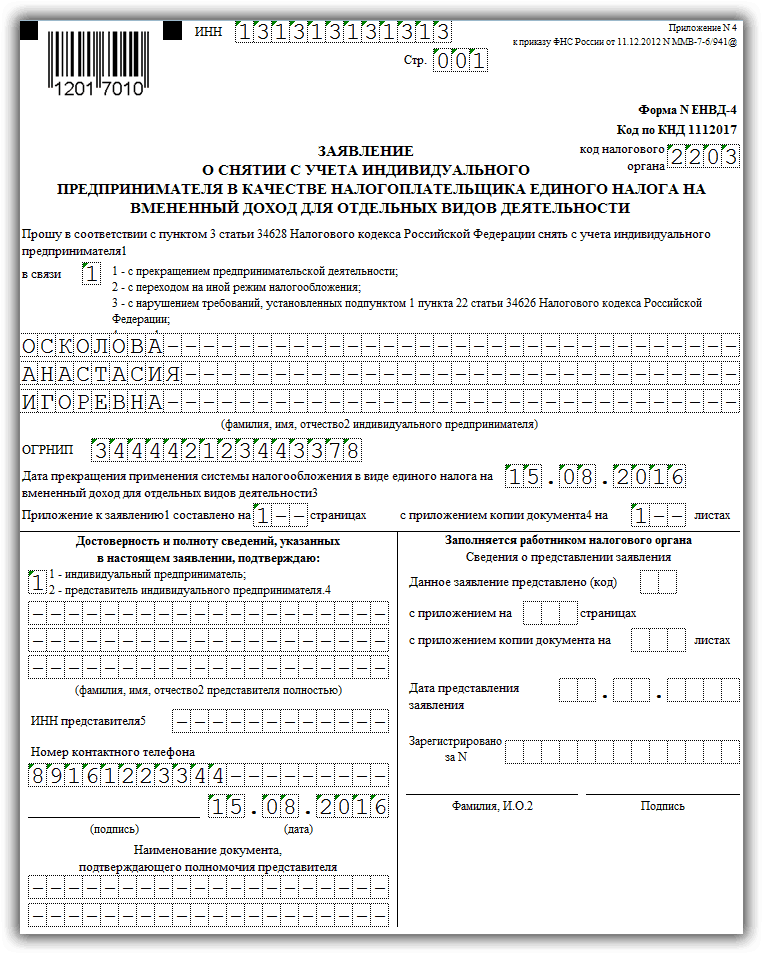

ЕНВД является специальным режимом налогообложения для ИП и организаций. Он имеет некоторые преимущества и может быть более выгодным, чем другие системы налогообложения. Переход на данный режим сопровождается предоставлением особого заявления в органы налоговой инспекции. Согласно законодательству, выход из-под такого режима также требует документации. Примером ее для ИП является ЕНВД-4.

Как заполнить заявление

Для того чтобы успешно провести снятие ИП с учета как налогоплательщика по ЕНВД, нужно скачать актуальную форму бланка. Заполнить ее правильно и достоверно, а также успеть передать в налоговую в необходимый временной промежуток, который равен 5 дням.

Титульный лист должен содержать такую информацию:

- ИНН, а также ОГРНИП плательщика налогов, которые ему предоставил налоговый орган.

- ФИО самого предпринимателя, который является плательщиком налога.

- Код, указывающий на причину снятия с налогообложения ЕНВД, или код «4», который говорит о корректировке данных и внесении изменений в характер самой деятельности или место ее воспроизведения.

- Дата, в которую ЕНВД перестает действовать для данного ИП. Здесь стоит быть особо внимательными. Если это прекращение деятельности, то данный показатель соответствует дню прекращения. Если это переход на другой режим, то дата соответствует моменту, когда этот другой режим начал действовать. Если это нарушение, вследствие которого снято право с ИП пользоваться ЕНВД, то указывается окончательная дата того месяца, в котором выявлены данные нарушения.

- При необходимости указывают количество страниц приложения и подтверждающих документов, которые, например, могут прилагаться в том случае, если документ писало доверенное лицо ИП.

- В графе По достоверности указывается, кем было заполнено данное заявление.

- Необходимо также указать дату, когда форма ЕНВД-4 была составлена и заполнена.

- Необходимо указать номер телефона, который будет использован в случае необходимости связаться с ИП.

- Если форма составлялась представителем, то указывается название и номер доверенности.

Оставшиеся незаполненными поля подлежат заполнению налоговым инспектором в порядке рассмотрения и принятия заявления.

Образец заполнения 1 листа:

На втором листе (Приложение) заполняется информация о территориальном расположении объекта и код вида деятельности.

Образец заполнения 2 листа:

Назначение данной формы

ИП, осуществляя ту деятельность, которая подлежит ЕНВД, может прекратить ее осуществлять, может изменить адреса, по которым работает, может совершить нарушения, неприемлемые для ЕНВД. Все эти действия требуют снятия ИП с учета как налогоплательщика по этому спец. режиму. Этот процесс осуществляется путем рассмотрения налоговыми органами специального документа – заявления по форме ЕНВД-4, которое ИП обязан предоставить в налоговые органы при таком развитии событий.

Данная форма требует особого заполнения, которое регламентируется законодательством. В том случае, если ИП осуществил его неправильно или допустил ошибки, документ налоговые органы могут не принять к рассмотрению, что чревато начислением ИП штрафов от налоговой и пени.

Отличительной чертой указанного выше документа является то, что в нем необходимо указать причину выхода из-под налогового режима ЕНВД. Происходит это путем указания кода причины, каковых может быть несколько:

- Прекращение деятельности ИП.

- Переход ИП на другой вид деятельности, который не входит в перечень тех, что дают право на ЕНВД.

- Смена адресов, по которым ИП осуществляет свои действия в рамках бизнеса.

- Переход на другой режим налогообложения.

- Прекращение действия ЕНВД для этого ИП из-за допущенных им ошибок и правонарушений.

Отдельно стоит сказать о том, когда ИП хочет уведомить налоговые органы про изменения, которые наступили в его деятельности (например, изменились адреса, или вид деятельности сменился на другой). В таком случае в определенной графе титульной страницы указывается код «4», за этим следует заполнение приложения, в котором можно указать изменения по трем видам деятельности. Если их больше, то приложение займет еще одну страницу.

Приложение для подачи ЕНВД-4 необходимо заполнять только в том случае, когда на «титулке» указан код «4». При иных обстоятельствах вся форма ЕНВД-4 займет всего один лист.

Эту форму предприниматель обязан подать в течение пяти дней после того, как он прекратил деятельность, сменил режим налогообложения, или в его деятельности наступили изменения. Дата в самой форме указывается такая, когда ЕНВД перестал действовать. Ее налоговики и возьмут как дату снятия с учета. Если сроковые показатели не соблюдать, то налог может продолжать начисляться, а его неуплата провоцирует возникновение штрафов, а также нарастание сумм пени.

Итак, ЕНВД-4 является особой формой заявительного документа, который применяется ИП в том случае, когда необходимо осуществить выход из-под налогообложения ЕНВД. Такие ситуации возникают при прекращении действия права на ЕНВД в связи с нарушениями, добровольным желанием ИП, коррекцией данных по этому же виду налогообложения, а также при изменении формы его деятельности на такую, которая под ЕНВД не попадает.

Для того чтобы закрыть ИП, находящегося на вмененке, необходимо сначала подать заявление в ИФНС о снятии предпринимателя с учета в качестве плательщика вмененного налога. Так как автоматическое снятие с ЕНВД действующим законодательством РФ не предусмотрено.

Снятие с учета ЕНВД: куда подается заявление

Заявление о снятии с учета ИП в качестве плательщика ЕНВД подается в ту налоговую инспекцию, в которой ранее предприниматель был поставлен на учет и которая выдала уведомление о применении данного спецрежима (п. 2, п. 3 ст. 346.28 НК РФ).

Ведь регистрации в качестве индивидуального предпринимателя и в качестве плательщика ЕНВД могут быть произведены в разных инспекциях. Общая постановка ИП на учет производится в ИФНС по месту его жительства (ст. 22.1 Закона от 08.08.2001 № 129-ФЗ ), а постановка на учет при применении ЕНВД производится по месту ведения бизнеса (п. 2 ст. 346.28 НК РФ).

И только если предприниматель занимается перевозкой пассажиров или грузов, либо развозной или разносной розничной торговлей, либо размещением рекламы на транспортных средствах и внутри них, его регистрация при переходе на ЕНВД будет производиться в ИФНС по месту жительства (п. 2 ст. 346.28 НК РФ).

Снятие с учета ЕНВД: сроки подачи заявления

Подать заявление в ИФНС о снятии с учета в качестве плательщика вмененного налога нужно в строго установленные сроки - в течение 5-ти рабочих дней со дня прекращения деятельности, облагаемой ЕНВД (п. 3 ст. 346.28 НК РФ).

Налоговая инспекция в течение 5-ти дней с даты получения заявления производит снятие с учета плательщика ЕНВД и направляет предпринимателю соответствующее уведомление. Датой снятия с учета ЕНВД будет являться указанная в заявлении дата окончания ведения деятельности, облагаемой вмененный налогом (