Оборотной стороной роста объема продаж практически всегда является увеличение дебиторской задолженности. В современной посткризисной ситуации увеличение производства, сбыта уже не являeтся ключевым фактором развития компании. Основным показателем стабильности становится грамотный контроль, планирование и управление дебиторской задолженностью.

На этапе принятия решения о предоставлении кредита покупателю первоочередное значение имеют:

- срок действия договора на отсрочку платежа (как правило, используются типовые договоры с заранее предусмотренным сроком кредитования);

- уровень платежеспособности и надежности клиента, при этом особое внимание при сборе информации уделяется не только открытым источникам, но и неофициальным (например, личные связи в контролирующих и правоохранительных органах);

- создание системы резервов на случай возникновения безнадежной задолженности. Самый надежный и честный клиент на основании любого типового договора освобождается от ответственности в случае возникновения форс-мажорных обстоятельств, и хотя обстоятельства непреодолимой силы достаточно редко являются настоящей причиной неплатежей, сбрасывать со счетов их не стоит;

- создание надежного механизма работы с проблемными плательщиками. Как правило, эта обязанность возлагается на службу безопасности предприятия. Кроме того, используются финансовые инструменты, такие как начисление пени за каждый день просрочки, включая день оплаты, пересмотр условий договора в целом;

- предоставление скидки, размер которой обратно пропорционален сроку кредитования. Тем самым у клиента возникает заинтересованность, как можно быстрее погасить задолженность.

Вначале анализируются уровень и динамика задолженности в предшествующем периоде с помощью формулы:

Кдз = З/А,

где Кдз - коэффициент, показывающий уровень вовлеченности оборотных средств в дебиторскую задолженность;

З - сумма задолженности;

А - общая сумма оборотных средств.

Важным показателем качества дебиторской задолженности является скорость обращения оборотных средств, вложенных в ДЗ, которая рассчитывается по следующей формуле:

КО = ОР/З,

где КО - количество оборотов ДЗ в рассматриваемом периоде;

ОР - сумма оборота в рассматриваемом периоде;

После этого определяется уровень безнадежной задолженности по формуле:

Кпр = Зпр/З,

где Кпр - коэффициент, выражающий уровень просроченной задолженности;

Зпр - задолженность, не оплаченная в рамках договора в рассматриваемом периоде;

З - сумма задолженности в рассматриваемом периоде.

Затем определяется коэффициент эффективности вложения оборотных средств в дебиторскую задолженность:

Эдз = Пдз - Здз - Пдз,

где Эдз - коэффициент эффективности вложенных средств в дебиторскую задолженность;

Пдз - прибыль, полученная благодаря реализации на договорных условиях;

Здз - затраты, связанные с осуществлением кредитования (проверка, работа с должниками и пр.);

Пдз - сумма финансовых потерь от невозврата долгов.

Сдз = Ор + Кс х (Пдн + Ппр),

где Сдз - сумма средств, инвестируемых в дебиторскую задолженность;

Ор - запланированный объем сбыта в кредит;

Кс - соотношение себестоимости и цены продукции;

Пдн - средневзвешенный показатель количества дней, на которые товар отгружается в долг;

Пдр - период просрочки платежей, дней.

Когда компания не может инвестировать необходимые средства в дебиторскую задолженность, необходимо произвести корректировку планируемой выручки и прибыли, получаемых от реализации в долг.

Одним из новых методов управления задолженностью является рефинансирование дебиторской задолженности, основными формами которой являются факторинг, форфейтинг, вексельный учет.

Особый интерес для компании представляет факторинг как инструмент, покрывающий значительное количество рисков поставщика. К тому же увеличивается срок оборачиваемости капитала, за сравнительно небольшой процент компания оптимизирует структуру финансов, не несет дополнительных расходов по работе с проблемными заказчиками.

Одним из ключевых условий предоставления кредита является определение срока действия договора. Благодаря увеличению срока действия договора растут объем реализации и выручка, однако вырастает количество средств, которые необходимо инвестировать в дебиторскую задолженность, и увеличивается финансовый цикл компании. Устанавливая лимит кредитного договора, необходимо учитывать все изложенные моменты.

Определяя для себя важность каждого из факторов, взвешивая все потенциальные риски, компания выстраивает свою кредитную политику, которая и определяет кредитный лимит для каждого отдельно взятого периода.

В сочетании со сроком, на который предоставляется кредит, особое значение имеет его стоимость. Определяется системой ценовых скидок при немедленных расчетах за поставку продукции. Исходя из этих показателей, рассчитывается норма процентной ставки за предоставленный кредит:

Пг = Цс х 360/Сп,

где Пг - норма процентной ставки на предоставляемый кредит;

Цс - скидка при немедленной оплате без отсрочки;

Сп - срок действия кредитного договора.

Особенностью установления названной нормы является ее привязка к процентной ставке по банковскому кредиту. В любых ситуациях она должна быть ниже, чем в финансовых организациях. В противном случае контрагенту выгоднее брать кредит в банке и рассчитываться за поставку на условиях предоплаты.

Основываясь на опыте работы отечественных компаний, можно составить некий алгоритм, показывающий степень ответственности каждого сотрудника в процессе управления дебиторской задолженностью. Как правило, коммерческое подразделение компании (отдел сбыта) курирует вопросы продаж и поступления денежных средств, финансовая служба отвечает за информационную и аналитическую работу. Юридическая служба несет ответственность за безупречное состояние документооборота по проблемным отгрузкам (необходимое условие в случае судебного разбирательства). Если задолженность становится проблемной, то к работе подключается служба безопасности компании.

Кроме того, важно, чтобы функции исполнителей при работе с клиентом не дублировались. В противном случае возникает несогласованность действий между отделами, приводящая к снижению эффективности деятельности. Поэтому необходимо не только четко распределять функции между подразделениями, но и ясно описать их действия на всех этапах работы с проблемным клиентом (см. таблицу).

Распределение функций исполнителей при работе с клиентами

Этап управления дебиторской задолженностью | Действия подразделений по управлению дебиторской задолженностью | Ответственное подразделение |

| Установление срока оплаты в пределах действия договора | Подписание договора | Финансовый директор |

| Выписывание счета на оплату | Отдел сбыта | |

| Отгрузка товара и сопровождение отгрузки (выписывание расходных накладных, получение подтверждения от клиента о получении товара в надлежащих количестве и качестве) | Отдел сбыта | |

| Напоминание о дате платежа (за три рабочих дня до окончания срока действия договора) | Отдел сбыта | |

| Контроль за просроченными платежами до 7 рабочих дней | Выяснение причин задержки платежа | Отдел сбыта |

| Согласование графика погашения просроченной задолженности | Финансовый отдел | |

| Прекращение дальнейших отгрузок | Коммерческий директор | |

| Письменное уведомление о начале применения штрафных санкций | Финансовый директор | |

| от 7 до 30 рабочих дней | Начисление штрафа | Финансовый директор |

| Ежедневные звонки с напоминанием о необходимости уплаты | Отдел сбыта | |

| Личная встреча с руководителем или собственником компании должника | Коммерческий директор, отдел сбыта | |

| Письменное уведомление о подготовке к судебному разбирательству | Юридическая служба | |

| от 30 до 60 рабочих дней | Повторная личная встреча с руководителем или собственником компании должника, принятие всех возможных мер к поиску компромиссного решения | Начальник службы безопасности, отдел сбыта |

| Официальная претензия (письменно) | Юридическая служба | |

| более 60 рабочих дней | Подача иска в суд | Юридическая служба |

Дополнительным стимулом, который может снизить количество проблемных задолженностей, является такая непопулярная мера, как установление зависимости между премиальными выплатами сотрудникам отдела сбыта и состоянием общей дебиторской задолженности в компании. Несмотря на то что в процессе оценки платежеспособности потенциального клиента, его надежности принимают участие все без исключения подразделения компании, именно специалисты отдела сбыта являются первым звеном в цепочке начала договорных отношений, они всегда обладают более достоверной и оперативной информацией о состоянии рынка, платежеспособности тех или иных контрагентов. Именно на основании информации, переданной отделом сбыта в иные подразделения компании, принимаются решения подписывать или не подписывать договоры на отсрочку платежа.

Неменьшую ответственность несет финансовый отдел компании, в обязанности которого входит проведение безошибочного анализа состояния общей дебиторской задолженности в целом по компании. Системные ошибки, которые могут быть допущены при этом, не менее опасны для деятельности компании, чем возникновение безнадежной задолженности из-за сбора неверной информации о потенциальных клиентах.

Учет и своевременный анализ состояния дебиторской задолженности в настоящее время невозможны без использования специальных компьютерных программ и автоматизации учета денежных поступлений. Связано это с ростом объемов отгрузок, количества выписываемых счетов и договоров на отсрочку платежа. При этом возможно делать анализ не только по контрагентам и периодам, но и выявлять, по каким именно товарным группам, в каком ценовом сегменте наиболее часто возникают безнадежная и проблемная задолженности. Это в свою очередь позволяет более точно оценивать риски при принятии решения о подписании договора с тем или иным покупателем.

В заключение добавим, что в процессе управления дебиторской задолженностью большое значение имеют профессионализм и высокая степень мотивации персонала, вовлеченного в этот процесс. Оформление всех необходимых документов, подтверждающих факт отгрузки, возложение на контрагента обязательств должны быть выполнены точно в установленные сроки и надлежащим образом. Практика знает немало примеров, когда должник в ходе судебного разбирательства освобождался от платежей из-за того, что истец не представил все необходимые, правильно оформленные документы, подтверждающие факт отгрузки и предоставление кредита.

В анализе дебиторской задолженности некоторые задачи, которые на первый взгляд кажутся сложными, на поверку часто оказываются простыми. Достаточно только вникнуть в их суть и воспользоваться для их решения программой Excel. Научимся вычленять из общего списка тех клиентов, сумма задолженности которых больше судебных издержек.

Расчет количества просроченных дней

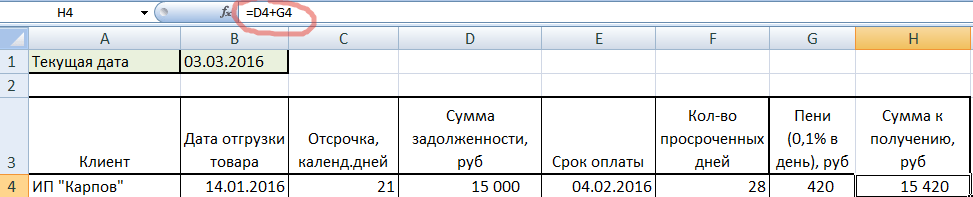

Ситуация, когда необходимо вычленять клиентов с задолженностью, может возникнуть на предприятии, которое работает с отсрочками платежей. Т.е., например, товар отгружается 1 числа, и покупателю дается отсрочка на 2 недели. Т.е. до 15-го он должен внести платеж. Составим базовый отчет дебиторской задолженности в Excel , чтобы понять принцип.

В ячейке B2 текущая дата прописана не цифрами, а формулой, чтобы при открытии документа всегда проставлялась актуальная дата. Столбец с датами отгрузки товара представлен в формате ДАТА, а с суммами задолженности – в финансовом.

Чтобы рассчитать количество просроченных дней по дебиторской задолженности, нужно из фактической даты, на которую должен был быть произведен платеж, вычесть текущую. Добавим еще один столбец, в котором запишем простую формулу: прибавим к дате отгрузки количество дней отсрочки. И протянем формулу до конца таблицы.

По дебиторке получилось, что, ИП «Карпов», например, должен был выплатить задолженность еще 4 февраля, а сегодня уже 3 марта. А вот у предприятия ИП «Стригунова» еще есть 6 дней для выплаты, т.к. ее крайний срок – 9 марта.

Теперь подсчитаем количество просроченных дней, не забыв изменить формат ячеек нового столбца на числовой.

Т.е. из текущей даты мы вычитали дату оплаты и получили количество просроченных дней. Обратите внимание, ячейка B1 абсолютная (заключена в значки $), поэтому при протягивании формулы она остается неизменной. Кстати, у нас получилось два отрицательных значения. Это значит, что ИП «Стригунова» и ИП «Малышев» еще имеют 6 и 2 дня, соответственно, на внесение платежей.

Расчет пени за период просрочки

Просрочка клиента не должна оставаться безнаказанной. Поэтому начисляем пеню, которая составляет 0,1% за каждый просроченный день. Умножим 0,1% на сумму долга и количество дней просрочки.

Двоих клиентов без долга, выделенных красным, пока скроем. Но убирать из списка не будем, чтобы при открытии этого же документа через неделю, задолженность просчиталась автоматически. Выделим обе строки, кликнем правой кнопкой и выберем СКРЫТЬ.

О том, что у нас есть еще два клиента, напоминает нарушенная последовательность строк.

Расчет ставки рефинансирования на день расчета

Второй вариант начисления процентов на сумму долга – в зависимости от ставки рефинансирования на день расчета. Предположим, она составляет 10%. Умножаем ставку на количество просроченных дней и на сумму долга, поделенную на 365.

Видим, что пени при таком расчете получились меньше, чем при прибавлении 0,1% за каждый день просрочки. Поэтому делаем вывод, какой способ начисления процентов выгоднее указывать в договоре.

Как вычленить недобросовестных клиентов

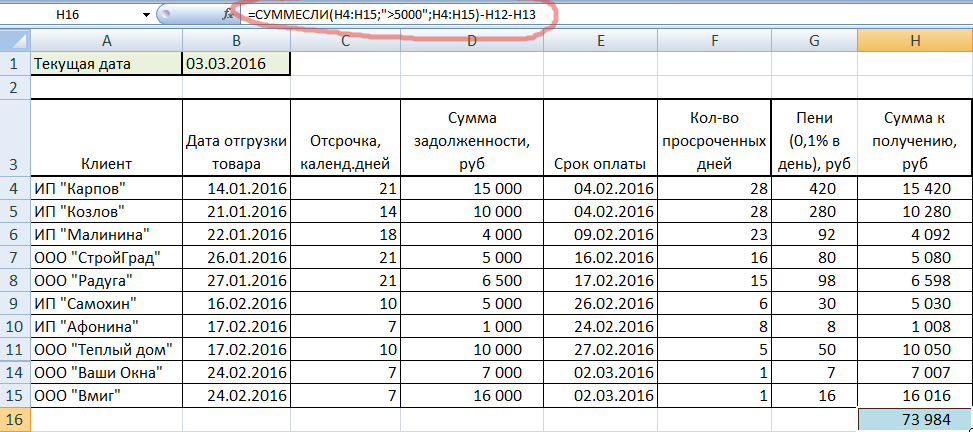

Осталось главное: определить искомых клиентов. Для начала сложим долг и пени, начисленные через 0,1%.

Предположим, что судебные издержки составляют 5000 рублей на одного клиента. Подсчитаем внизу сумму, которую мы сможем получить после подачи в суд на тех, у кого задолженность более 5000. Для этого понадобится функция СУММЕСЛИ.

Первый аргумент: диапазон, в котором будет искаться критерий. Второй: собственно, критерий, (>5000). Третий: диапазон суммирования (он совпадает с первым). И не забываем вычесть скрытых Стригунову и Малышева (H12 и H13). Получаем 73984 рубля.

Чтобы быстро определить тех, на кого следует подать в суд, можно воспользоваться функцией ЕСЛИ. Пропишем ее в новом столбце.

Прочитать формулу можно так: если общая сумма задолженности превышает 5000 рублей (H4>5000), то выводим «в суд». В противном случае выводим пробел. Таким образом, мы вычленили клиентов, чья сумма задолженности превышает судебные издержки.

Показатель для отслеживания всех поступающие на счет предприятия кредитные средств, позволяющий оценить соотношение общего количества финансовых активов компании к ее задолженности перед кредиторами.

Использование коэффициента задолженности

Как правило, коэффициент долга чаще всего используется следующими структурами и лицами:

- организациями, тесно связанными с внешнеэкономической деятельностью;

- инвесторами, изучающими какой-то определенный тематический проект и нуждающимися в данных, которые позволяют определить его будущую финансовую перспективу;

- менеджментом юридического лица, занимающимся частым определением эффективности управленческих решений в отчетном периоде;

- кредиторами, принимающими решение по поводу выдачи займов отдельной выборке клиентов.

Расчет коэффициента задолженности

Процедура качественного расчета коэффициента долга подразумевает использование данных, получаемых на основе анализа финансовой отчетности субъекта предпринимательской деятельности (СПД). Полученный в итоге показатель позволяет определить степень эффективности работы предприятия в определенный период. Кроме того, экспертам предоставляется возможность провести сравнение деятельности конкретной компании и одного юридического лица или индивидуального предпринимателя со среднестатистическими рыночными показателями.

Для расчета коэффициента долга используется следующая формула:

- КД — коэффициент долга;

- СЗ — суммарная задолженность;

- СА — суммарные активы.

Расшифровка коэффициента долга

После определения коэффициента задолженности производится его расшифровка. При этом следует учитывать два значимых факта:

- если финансовые активы компании распределяются рационально, то показатель коэффициента не выходит за пределы диапазона 0-1;

- идеальный вариант для инвесторов и кредиторов — нулевой результат.

Если компания, рассматривая в качестве своего рода качественного финансового инструмента, имеет хорошую репутацию и уверенно держится на рынке товаров и услуг, ее долговые обязательства перекрываются собственными денежными активами.

Приближающийся к 1 коэффициент долга свидетельствует о том, что СПД находится в большой зависимости от контрагентов. Постоянная нехватка производственных оборотных средств вынуждает компанию регулярно обращаться за помощью к кредиторам, выдающим займы под солидный процент.

Если в процессе выполнения расчетов коэффициент долга превысит 1, то СПД потеряет шансы на то, чтобы стать претендентом на вложение средств со стороны инвесторов и кредиторов. Такой показатель также является неоспоримым доказательством того, что предприятие является неплатежеспособным и не имеет финансовых средств, необходимых для погашения имеющихся у него кредитных обязательств.

Обратите внимание! Те СПД, которые занимаются нерациональным расходом кредитных средств, могут обанкротиться. Если их кредиторы выяснят, что коэффициент долга предприятия-заемщика превышает 1, то, скорее всего, должника ждет судебное разбирательство, результаты которого могут привести к тому, что компанию просто признают банкротом.

В рыночных условиях работа компаний связана с большими объемами расчетов с различными контрагентами.

Просроченная дебиторская задолженность — это несвоевременное выполнение должником условий контракта по срокам за предоставленные активы.

Ее наличие неблагоприятно воздействует на финансовую стабильность и эффективность любого бизнес-субъекта.

Основная причина появления долгов — на этапе подписания договоров большинство компаний не оценивают возможных рисков, не рассматривают репутации контрагентов и реальных возможностей.

Вообще, дебиторскую задолженность имеет любая компания. Обойтись без нее сложно. Но, все зависит от допустимой нормы задолженности, когда она перекрывается поступлениями от иных клиентов – проблем нет.

Навигация по статье

Кредиторская и дебиторская задолженность: о главном

Кредиторская задолженность («это то, что должны мы») – долги компании перед субъектами хозяйствования: поставщиками, подрядчиками, персоналом, страховщиками, гос. бюджетом, арендаторами и пр. Ее наличие на балансе предприятия увеличивает оборотные средства и помогает избежать простоев производства, если свободных средств для оплаты поставок нет.

Прежде, чем анализировать состояние дебиторской задолженности, рассчитывают ее долю и уделяют этому особое внимание. Расчёт показателя осуществляется по формулам:

- доля ДЗ в активах предприятия = (ДЗ/ активы) х 100

- в стоимости оборотных активов = (ДЗ/оборотные активы) х 100

- коэффициент ДЗ = ДЗ/ выручка (информирует, какой размер продукции, которая еще не оплачена, приходится на один руб. продажи)

- срок погашения ДЗ = (ДЗ х длительность периода)/выручку от реализации (при помощи данного показателя проводится оценка срока, в течении которого произойдет погашение задолженности)

Проводя анализ «дебиторки» особое внимание нужно уделять вышеуказанному показателю. Тенденция к увеличению доли просроченной задолженности указывает на снижение ликвидности предприятия.

Управление задолженностью: часть финансового менеджмента предприятия

Как часть учетной, а также маркетинговой, политики предприятия, управление задолженностью обращено на расширение реализации продукции, оказания услуг, оптимизацию общей величины долга. Чтоб управление долгом было эффективным нужно:

- на каждую отчетную дату определять задолженности

- изучать и анализировать факторы, негативно влияющие на долг

- постоянно контролировать состояние задолженности

Проблема наличия дебиторской задолженности более актуально проявляется в инфляционный период, когда деньги начинают обесцениваться. Предприятие в таких условиях теряет более половины своей прибыли.

Функциями управления являются:

- планирование – проведение оценки управленческих решений, предварительных финансовых расчетов, формулирование действенной стратегии, выбор разумных значений «дебиторки»

- организация управления – проведение менеджерами предприятия текущей работы по дебиторской задолженности, более значимы прозрачность, своевременность и актуальность получения информации о должниках, суммах платежей, выставленных и неоплаченных в срок счетах и др.

- мотивация – совокупность административных и психологических моментов определяющих поведение менеджеров предприятия

- анализ и контроль – изучение факторов, влияющих на отклонение фактических показателей состояния задолженности от плановых

Итак, правильно организованное управление повысит предприятия, позволит подобрать правильные методы воздействия на должников, даст возможность контролировать долг и разработать правильные меры по его сокращению.

Погашение дебиторской задолженности: индикатор эффективных отношений с клиентом

Погашение долга выполняется в порядке, предусмотренном условиями контракта.

Оценивая финансовую стабильность предприятия используют показатель «срок погашения дебиторской задолженности».

Это временной отрезок, на протяжении которого предприятие надеется получить деньги за свою продукцию, одновременно он является индикатором эффективных отношений с клиентом.

Для успешного контроля сроков погашения долга, нужна эффективная стратегия управления задолженностью.

Основными ее элементами являются: группа покупателей и выделение среди них тех, с которыми предприятие готово работать без предоплаты, санкции за несвоевременное погашение обязательств, с должниками при появлении просрочки.

Определяется период погашения долга так:

- Время погашения ДЗ = (360*Среднегодовая сумма ДЗ) / Выручка от реализации

- Среднегодовой объем ДЗ = Сумма задолженности на конец дня / Количество рабочих дней

Погашение дебиторской задолженности — платежи от юридических или физических лиц в результате взаимоотношений с предприятием. Следует помнить главное – большая сумма дебиторской задолженности образуется на тех предприятиях, где контроль за ее погашением отсутствует либо не эффективен.

Отсутствие дебиторской задолженности: первоочередная задача любого предприятия

Первоочередной задачей какого-либо предприятия является проведение нужных мероприятий, предупреждающих появление долга. Для этого важно обладать полной информацией о контрагенте, его репутации, финансовом состоянии.

При острой необходимости, перед подписанием контракта, за ее получением можно обратиться к соответствующим специалистам. Кроме того, в целях предотвращения возникновения задолженности, эффективнее работать по полной/частичной предоплате.

Некоторые компании, борясь за клиента, чаще используют продажу продукции либо под кредит. Но, этот путь приводит к отсрочкам платежей и возникновению долгов.

Предприятия, надеясь вернуть средства и увеличить прибыль, часто по различным причинам не имеют возможности взыскать задолженность с контрагентов. Дебиторка «виснет» на неопределенный срок, значительно уменьшая доходность предприятия. Поэтому профилактика возникновения просроченной задолженности лучшая гарантия ее отсутствия.

Более того, менеджеры компании должны руководствоваться следующим:

- перед тем как начать работу с потенциальными клиентами проверить их репутацию, собрать всю текущую информацию

- выяснить, чем руководствовались клиенты, когда назначали очередность платежей и постараться оказаться «в начале списка»

- чаще организовывать «профилактические разговоры» с клиентами

- подробно оговаривать сроки платежей, условия работы, вести записи сумм, сроков, договоренностей и ссылаться если будет необходимо на них

- при возможности получать от клиентов предоплату и отслеживать другие их платежи

- истребовать всю контактную

Невозможность вернуть долг может быть временным явлением, или наоборот изначальной нацеленностью недобросовестного покупателя на обман. Поэтому, правильно собранная информация о клиентах, своевременный ее анализ помогут в предупреждении возникновения долгов и последующей «борьбе» за капитал.

О взыскании дебиторской задолженности рассказывает юрист на видео:

Задайте свой вопрос в форму ниже

Финансовые и экономические издания уделяют много внимания проблемам управления дебиторской задолженностью. Это не удивительно, так как данный оборотный актив отражает и фактические продажи, и замороженные финансовые средства в расчетах. Зачастую в статьях и исследованиях приводится опыт взаимодействия с клиентами при просрочке, рассматриваются мероприятия, направленные на ее сдерживание или сокращение. Если пользоваться врачебной терминологией — предлагаются варианты лечения «болезни» (рост просроченной задолженности или ее удельного веса в общей сумме задолженности). А ведь «болезнь» проще предупредить, чем лечить…

Предупреждение заключается в выборе наиболее оптимальных критериев оценки эффективности управления дебиторской задолженностью и привязке к ним системы мотивации коммерческих служб.

Реализация эффективного управления дебиторской задолженностью осуществляется через коммерческий отдел и тех людей, которые напрямую работают с клиентами (торговые представители, менеджеры по продажам). Задача финансовых служб — заложить в подсознание коммерческих структур алгоритм действий по управлению задолженностью. Это возможно только при условии привязки оценочного показателя эффективности управления задолженностью к системе мотивации менеджеров и торговых представителей. Следовательно, необходимо определить оценочный критерий эффективности управления дебиторской задолженностью, к нормативам которого будет привязана система мотивации коммерсантов .

Как показывает практика, на предприятиях различных отраслей применяют свои критерии оценки эффективности управления дебиторской задолженностью. На выбор критериев влияют уровни товародвижения и конкуренция, сложившаяся на рынке. В нашем случае рассмотрим основные критерии, используемые в торговых дистрибьюторских компаниях , основная задача которых — доведение продукции до розничных торговых точек (ключевая и традиционная розница).

Критерии оценки эффективности управления дебиторской задолженностью, наиболее часто применяемые в российской дистрибьюции :

- процент просроченной дебиторской задолженности в общей сумме задолженности;

- средний период просроченной дебиторской задолженности в днях;

- процент выполнения плана прихода денежных средств;

- процент просроченной дебиторской задолженности к товарообороту.

Проанализируем данные критерии, определим преимущества и недостатки каждого. Отметим, что за условие берется использование критерия и его обязательное влияние на систему мотивации торгового отдела (менеджера).

1. Процент просроченной задолженности в общей сумме дебиторской задолженности (%ПДЗ ). Данный критерий показывает долю просроченной задолженности в общей дебиторской задолженности:

%ПДЗ = ПДЗ / ДЗ × 100 %,

где ПДЗ — сумма просроченной дебиторской задолженности;

ДЗ — общая сумма дебиторской задолженности.

ПРИМЕР

В таблице 1 представлены данные торговой дистрибьюторской компании по динамике дебиторской задолженности и ее просрочке при использовании критерия «процент просроченной задолженности в общей сумме дебиторской задолженности».

|

Таблица 1. Динамика дебиторской задолженности и ее просрочки при использовании критерия управления «дебиторкой» %ПДЗ |

|||||||||

|

Период (на конец недели) |

Менеджер Иванов |

Менеджер Семенов |

Менеджер Петров |

||||||

|

ДЗ, руб. |

ПДЗ, руб. |

ДЗ, руб. |

ПДЗ, руб. |

ДЗ, руб. |

ПДЗ, руб. |

||||

|

1-я неделя |

|||||||||

|

2-я неделя |

|||||||||

|

3-я неделя |

|||||||||

|

4-я неделя |

|||||||||

|

5-я неделя |

|||||||||

|

Норматив |

|||||||||

Основные преимущества использования данного критерия оценки эффективности управления дебиторской задолженностью:

- возможность привязки торгового отдела к нормативам просрочки. На рассматриваемом предприятии к нормативам относилась просрочка до 20 % , бонус за нее выплачивали коммерсантам в полном размере. При данном критерии торговый отдел будет стараться поддерживать просрочку в рамках не больше установленного норматива. Следует сказать, что норматив просрочки для компаний может быть разным. Он зависит от уровня конкуренции в отрасли, наличия товаров-аналогов и пр.;

- рост и (или ) перераспределение продаж к концу месяца. Дело в том, что торговый отдел для «размывания» просрочки в общей дебиторской задолженности по возможности перераспределяет продажи к отчетной дате (кон е ц месяца).

Если проанализировать данные табл. 1, то это прослеживается по всем менеджерам: общая «дебиторка» на конец 5-й недели (на конец месяца) существенно отличается от остальных дат. Особенно явно это видно по менеджеру Семенову. При сохранении стабильной просрочки в сумме 800 000-900 000 руб. он сознательно загружает клиентов на 5-й неделе, увеличивая общую задолженность и в ней «размывая» просрочку. Но этого увеличения недостаточно, чтобы попасть в норматив 20 %: при сохранении абсолютной суммы в 900 000 руб. не хватает 1 500 000 руб . (900 000 руб. / 20 % - 3 000 000 руб.) дополнительных продаж.

В данной ситуации менеджер Семенов, который знает, что не получит бонус за управление дебиторской задолженностью, не акцентирует внимание на сборе просроченной задолженности. Менеджеры Иванов и Петров также немного увеличивают продажи на конец отчетной даты, но и сокращают просрочку на конец месяца. Это позволяет им соблюсти норматив просрочки и получить бонус за управление дебиторской задолженностью.

К недостаткам данного критерия можно отнести то, что он не способствует ускорению сбора денежных средств (по крайней мере, на конец отчетной даты — месяца). Всегда есть клиенты, задерживающие оплаты (как у менеджера Семенова, у которого ПДЗ в абсолютных цифрах практически стабильна на конец каждой недели), и те клиенты, которые готовы платить раньше или даже по факту за дополнительную скидку. Но торговый представитель в большинстве случаев приведет платежеспособного дебитора к тому, чтобы он платил точно в срок, а не раньше, тем самым улучшая %ПДЗ на отчетную дату, чтобы просрочка злостного неплательщика «размывалась» в текущей задолженности надежных дебиторов.

2. Средний период просроченной дебиторской задолженности в днях (Т ПДЗ). Данный критерий определяется по средней взвешенной арифметической формуле и показывает среднее количество дней просрочки по всем накладным каждого конкретного торгового представителя (менеджера):

Т ПДЗ = Σ(ДЗ × Т ПДЗ) / ΣДЗ.

В таблице 2 отражены развернутые данные по менеджеру Иванову, у которого средний период просрочки составляет 2,0 дня. То есть средства за отгруженный товар возвращаются в среднем через 2 дня после наступления срока оплаты (средняя отсрочка плюс 2 дня средней просрочки):

Т ПДЗ = Σ((50 000 руб. × 21 день) + (150 000 руб. × 14 дн.) + (125 000 руб. × 7 дн.) + (125 000 руб. × 1 день) + (150 000 руб. × 0 дн.) + … + (375 000 руб. × 0 дн.)) / 2 100 000 руб. = 2,0 дн .

Данный показатель имеет такие же экономические преимущества и недостатки, как и %ПДЗ:

- «размывка» просроченных накладных (ТТН № 1-4) за счет текущих (ТТН № 5-10);

- перераспределение продаж к отчетной дате (ТТН № 7-10).

|

Таблица 2. Расчет периода просрочки в днях |

||||

|

Менеджер Иванов: на конец 5-й недели |

||||

|

№ ТТН в хронологическом порядке |

ДЗ, руб. |

ПДЗ, руб. |

Т ПДЗ , дн. |

|

|

Итого в среднем |

2 100 000 |

|||

Как правило, данный критерий не применяется для привязки к системе мотивации коммерческих служб , так как не отвечает одному из главных принципов системы оплаты труда — принципу ясности и простоты расчета при начислении оплаты труда. Он может выступать дополнением к %ПДЗ и совместно давать более полную картину эффективности управления задолженностью.

3. Процент выполнения плана прихода денежных средств (%ВП дс ). Данный критерий привязан к выставляемым планам прихода денежных средств и фактическому сбору денежных средств:

%ВП дс = Ф дс / П дс × 100 %,

где Ф дс — фактически поступившие денежные средства;

П дс — планируемое поступление денежных средств.

Для целей эффективного управления дебиторской задолженностью в план прихода денежных средств желательно включать :

- приход текущей дебиторской задолженности в отчетном периоде (ДЗ т );

- приход просроченной дебиторской задолженности в отчетном периоде (ПДЗ );

- приход денежных средств исходя из плана продаж отчетного месяца и средней отсрочки платежа по договорам с клиентами (Т о );

- приход денежных средств исходя из плана продаж отчетного месяца по предоплатным клиентам (Т п ).

Таким образом, план прихода денежных средств (П дс ) можно рассчитать так:

П дс = ДЗ т + ПДЗ + Т о + Т п.

В таблице 3 представлен расчет плана прихода денежных средств по данным табл. 1. Так, по менеджеру Иванову общий план прихода денежных средств составляет 4 300 000 руб ., из которых:

- текущая дебиторская задолженность на конец третьей недели — 1 750 000 руб.;

- просроченная дебиторская задолженность на конец месяца — 350 000 руб.;

- план прихода денежных средств по плану продаж на следующий месяц (план — 3 000 000 руб., средняя отсрочка — 20 дней) — 2 000 000 руб. (3 000 000 руб. / 30 дн. × 20 дн.);

- план по клиентам, которые работают в предоплату и никак не попадают в дебиторскую задолженность, — 200 000 руб.

|

Таблица 3. Определение плана прихода денежных средств и расчет процентов выполнения плана |

||||||||

|

Менеджер |

Факт прихода денег (Ф дс), тыс. руб. |

Факт продаж (Т о), тыс. руб. |

План прихода денежных средств (П дс), тыс. руб. |

%ВП дс |

||||

|

план сбора текущей дебиторской задолженности |

план сбора ПДЗ (сумма на конец месяца) |

план прихода денежных средств по плану продаж (по средней отсрочке 20 дней и плану продаж 3 млн руб.) |

план прихода денежных средств по предоплатным клиентам |

план, всего |

||||

По факту сбор денежных средств по менеджеру Иванову составил 3 500 000 руб ., или 81,4 % от выставленного плана. Невыполнение плана прихода денежных средств объясняется:

- невыполнением плана продаж (нет необходимых продаж — нет необходимой суммы дебиторской задолженности, а значит, и прихода из нее денежных средств);

- наличием просроченной дебиторской задолженности на конец месяца.

При правильно выставленных планах продаж менеджер никогда не достигнет показателя %ВП дс = 100 %, так как для этого ему надо собрать всю просрочку под ноль и выполнить план продаж на 100 %. Выполнение этих двух условий на рынке, где у всех один и тот же продукт и несколько конкурентов, в целом невозможно.

К преимуществам данной системы эффективного управления «дебиторкой» можно отнести ускорение инкассации дебиторской задолженности за счет платежеспособных дебиторов, а также прихода денег за отгрузку в предоплату или по факту. То есть менеджеры в данном случае (в отличие от двух предыдущих критериев) будут заинтересованы в том, чтобы за счет платежеспособных дебиторов сделать план прихода денежных средств и закрыть план по приходу просрочки по клиентам, по которым не удалось собрать ее в отчетном периоде. При этом будут прилагаться дополнительные усилия по работе с «трудными» клиентами, чтобы те своевременно погашали свои долги.

К недостаткам данной системы можно отнести тот факт, что система выставления планов (в особенности продаж) должна быть максимально точной и справедливой. Так, при завышенном плане продаж завышенным окажется и план прихода денежных средств. А это уже два критерия, которые повлияют на снижение размера бонуса менеджера по продажам. То есть при невыполнении плана продаж план прихода денежных средств также не будет выполнен автоматически. По факту может получиться так, что из-за невыполнения плана продаж менеджер будет наказан дважды: за продажи и за приход денег, который он не мог выполнить, так как не было соответствующих продаж.

3.Процент просроченной дебиторской задолженности к товарообороту (%ПДЗ Т ). Данный показатель рассчитывается как отношение просроченной дебиторской задолженности (ПДЗ) к товарообороту (продажам) текущего месяца (Т):

%ПДЗ Т = ПДЗ / Т × 100 %.

В таблице 4 представлен расчет процента просроченной дебиторской задолженности к товарообороту.

|

Таблица 4. Расчет процента просроченной дебиторской задолженности к товарообороту |

|||||

|

Менеджер |

Факт продаж (Т о), руб. |

ПДЗ, руб. |

%ПДЗ Т |

||

На анализируемом предприятии нормативным являлся показатель не более 15 % (0,15 руб. просрочки на 1 руб. текущих продаж). При этом из-за небольшой сезонности норматив корректировался на коэффициент сезонности.

К преимуществам данного критерия можно отнести желание менеджеров по продажам как можно скорее закрыть просрочку и текущую дебиторскую задолженность (чтобы «дебиторка» не стала через какой-то период просроченной задолженностью), чего не скажешь по первым двум критериям. Кроме того, для «размывания» просрочки коммерческий отдел будет стремиться увеличивать продажи.

Данный критерий получил свое распространение относительно недавно, но уже активно используется многими дистрибьюторскими компаниями.

Для обобщения приведенной информации представим основные выкладки в табл. 5.

|

Таблица 5. Обобщение преимуществ и недостатков используемых на практике критериев оценки эффективности управления дебиторской задолженностью |

||

|

Критерий |

Преимущества |

Недостатки |

|

1. Процент просроченной задолженности в общей сумме дебиторской задолженности |

Ориентация коммерческих служб на норматив просроченной дебиторской задолженности (%ПДЗ), на оплату точно по отсрочке |

Замедление инкассации по платежеспособным дебиторам |

|

2. Средний период просроченной дебиторской задолженности в днях |

||

|

3. Процент выполнения плана прихода денежных средств |

Ускорение инкассации денежных средств, появление клиентов, готовых работать в предоплату или по факту поставки за дополнительную скидку |

Система выставления планов должна быть максимально точная и справедливая |

|

4. Процент просроченной дебиторской задолженности к товарообороту |

Рост продаж, повышение инкассации денежных средств |

Возможна отгрузка для «размывания» просрочки неблагонадежным клиентам |

Выводы

Оптимальным критерием оценки эффективности управления дебиторской задолженностью выступает именно процент просроченной дебиторской задолженности к товарообороту, так как существенных недостатков по нему не выделяется, а к положительным моментам относится изменение двух основных переменных — сокращение просрочки и увеличение продаж.

К решению управления дебиторской задолженностью надо подходить комплексно и системно. Оптимальной выступает такая система, при которой мотивация менеджеров по продажам зависит от одного критерия (процент просрочки к дебиторской задолженности), а мотивация их руководителя — от другого (процент выполнения плана прихода денежных средств). В данном случае предприятие получит подсознательное стремление менеджеров по продажам снижать просрочку (задача торговой команды), а это позволит выполнить план прихода денежных средств (задача коммерческого директора).

Показатели «Процент просроченной задолженности в общей сумме дебиторской задолженности» и «Средний период просроченной дебиторской задолженности в днях» будут выступать только справочными и вспомогательными показателями, отражающими эффективность действия предлагаемой модели управления дебиторской задолженностью (через %ПДЗ Т и %ВП дс как основных критериев оценки эффективности управления дебиторской задолженностью).

Н. Н. Родин, заместитель финансового директора ООО «БСП»