С целью организации бухучета труда и зарплаты на предприятии в учетной политике прописывается, какие формы первичных документов для этой цели будут использованы. При этом со вступлением в силу закона о бухучете от 06.12.2011 № 402-ФЗ использование унифицированных форм перестало быть обязательным.

Но многие бухгалтеры при организации учета зарплаты отдают предпочтения формам первичных документов, утвержденным постановлением Госкомстата от 05.01.2004 № 1. Первичной документацией по учету движения персонала являются приказы (о приеме на работу, увольнении, переводах, предоставлении оплачиваемого отпуска и т. д.). Для каждого принятого на работу сотрудника заводится личная карточка и открывается персональный лицевой счет.

На лицевой счет, открываемый, как правило, на год, заносятся данные о начисленной и выплаченной зарплате, суммах удержаний и вычетов. Данные в лицевые карты переносятся из табелей учета рабочего времени, листов нетрудоспособности, нарядов на выполнение сдельной работы, приказов (о произведении удержания или начислении премии) и проч.

О порядке организации первичного бухучета на предприятии можно узнать из статьи «Порядок организации первичного бухгалтерского учета» .

Бухучет расчетов с персоналом по оплате труда — счет для учета

Для учета расчетов по оплате труда персоналу используется бухсчет 70 — на нем обобщаются соответствующие сведения по каждому работнику предприятия.

По дебету счета показываются суммы выплаченной зарплаты, а также суммы удержаний (по налогам (сч. 68), по исполнительным документам (сч. 76), недостачам (сч. 73) и порче ценностей (сч. 94) и т. д.). Если работник своевременно не получил начисленную ему зарплату, то данная сумма отражается по дебету сч. 70 в корреспонденции со сч. 76.

По кредиту отображаются:

- суммы начисленной зарплаты в корреспонденции со счетами, на которых собираются соответствующие затраты;

- суммы начисленных отпускных в корреспонденции со сч. 96;

- начисленные дивиденды сотрудникам фирмы в корреспонденции со сч. 84.

На предприятиях должен быть организован аналитический учет по бухсчету 70 в отношении каждого работника.

О регистре бухгалтерского учета, обобщающим информацию о расчетах с сотрудниками по оплате труда, читайте в статье

Особенности оборотно-сальдовой ведомости по счету 70 .

Бухгалтерский учет: начисление заработной платы

В связи с тем, что затраты по зарплате отражаются в себестоимости произведенной продукции, начисление зарплаты проводится по сч. 70 в корреспонденции со счетами:

- 20 (23, 25, 26, 29) — для производственных предприятий (в зависимости от структурного подразделения, где занят сотрудник);

- 44 — для торговых предприятий.

Бухучет: зарплата к выдаче

Бухучет заработной платы и удержаний из нее должен также наглядно отражать сумму к выплате работникам на руки. В связи с этим начисленные по дебету сч. 70 суммы заработной платы будут уменьшены.

Из зарплаты всех сотрудников в обязательном порядке удерживается НДФЛ — с этой целью делается проводка Дт 70 Кт 68.

Выплата зарплаты (без НДФЛ и удержаний по исполнительным листам и др.) производится через кассу или путем перечисления средств на карточный счет сотрудника. При выдаче зарплаты сч. 70 корреспондирует со сч. 50 (51).

О том, как перечисляется зарплата на карту, вы сможете узнать из статьи «Порядок перечисления зарплаты на банковскую карту» .

Бухгалтерский учет расчетов по оплате труда — проводки

В соответствии с планом счетов, утвержденным приказом Министерства финансов от 31.10.2000 № 94н, предполагается использование таких основных проводок со сч. 70:

- Дт 70 Кт 50-52, 55, 68-69, 71, 73, 76, 79, 94;

- Дт 08 20, 23, 25, 26, 28-29, 44, 69, 76, 79, 84, 91, 96-97, 99 Кт 70.

Бухгалтерский учет труда и заработной платы у упрощенцев

Учет зарплаты на ОСН и УСН производится одинаково, за тем исключением, что не все упрощенцы смогут уменьшить свои доходы на сумму затрат по оплате труда. Такое право сохраняется лишь для тех упрощенцев, которые выбрали объект упрощенного налогообложения «доходы за вычетом расходов ».

Итоги

Для бухучета оплаты труда персонала используется счет 70. На нем обобщается информация о начисленной заработной плате, удержаниях и суммах, подлежащих к выплате.

Заработная плата работников может:

– включаться в состав расходов по обычным видам деятельности;

– включаться в состав вложений во внеоборотные активы;

– включаться в состав прочих расходов;

– включаться в состав расходов будущих периодов;

– выплачиваться за счет резерва предстоящих расходов;

– выплачиваться за счет чистой прибыли организации.

Когда заработная плата включается в состав расходов по обычным видам деятельности.

В состав расходов по обычным видам деятельности включается заработная плата:

– работников основного, вспомогательного и обслуживающего производств, занятых в процессе изготовления продукции (выполнения работ, оказания услуг);

– работников, занятых в процессе продажи готовой продукции или товаров;

– общехозяйственного (управленческого) и общепроизводственного персонала.

Начисление заработной платы отражается по кредиту счета 70, а корреспондирующий с ним счет выбирается исходя из того, в каком подразделении работает работник, которому вы начисляете зарплату, и какие работы он выполняет.

Если вы начисляете заработную плату работникам, обслуживающим основное (вспомогательное) производство, или управленческому персоналу, отразите это так:

Дебет 25 (26) Кредит 70 – начислена зарплата работникам, занятым в процессе обслуживания основного или вспомогательного производства (управленческому персоналу).

Заработную плату работникам, занятым в процессе продажи готовой продукции или товаров, начисляйте в корреспонденции со счетом 44 «Расходы на продажу»:

Дебет 44 Кредит 70 – начислена зарплата работникам, занятым в процессе продажи продукции (товаров).

Сумма заработной платы облагается взносом на страхование от несчастных случаев на производстве и профессиональных заболеваний, единым социальным налогом, взносами на обязательное пенсионное страхование и налогом на доходы физических лиц.

Выплаты, не уменьшающие налогооблагаемую прибыль организации, единым социальным налогом и взносами на обязательное пенсионное страхование

не облагаются (п.3 ст.236 НК РФ).

Суммы взноса на страхование от несчастных случаев на производстве и профессиональных заболеваний и единого социального налога относятся на те же счета, на которые начислена заработная плата.

При начислении взноса на страхование от несчастных случаев на производстве и профессиональных заболеваний делайтся запись:

Дебет 20 (23, 25, 26, 29, 44, …) Кредит 69-1 – начислен взнос на страхование от несчастных случаев на производстве и профессиональных заболеваний с суммы заработной платы.

Затем отражается начисление единого социального налога по кредиту счетов 68 «Расчеты по налогам и сборам» и 69 «Расчеты по социальному страхованию и обеспечению»:

Дебет 20 (23, 25, 26, 29, 44, …) Кредит 69-1 – начислен ЕСН по заработной плате в части, которая подлежит уплате в Фонд социального страхования;

Дебет 20 (23, 25, 26, 29, 44, …) Кредит 68 субсчет «Расчеты по ЕСН» – начислен ЕСН по заработной плате в части, которая подлежит уплате в федеральный бюджет;

Дебет 20 (23, 25, 26, 29, 44, …) Кредит 69-3 – начислен ЕСН по заработной плате в части, которая подлежит уплате в фонды обязательного медицинского страхования.

Обратите внимание: в счет уплаты ЕСН в федеральный бюджет засчитывается сумма взносов на обязательное пенсионное страхование работников:

Дебет 68 субсчет «Расчеты по ЕСН» Кредит 69-2 – начисленные взносы на обязательное пенсионное страхование зачтены в счет уплаты ЕСН в федеральный бюджет.

Налог на доходы физических лиц, удержанный из суммы заработной платы, отражается такой записью:

Дебет 70 Кредит 68 субсчет «Расчеты по налогу на доходы физических лиц» – удержан налог на доходы из заработной платы.

Выплату заработной платы оформляется записью:

Дебет 70 Кредит 50-1 – выплачена заработная плата из кассы организации.

Если заработная плата перечисляется работнику по безналичному расчету, отражается это так:

Дебет 70 Кредит 51 – перечислена заработная плата по безналичному расчету на банковский счет работника.

Чтобы отразить в программе «1С:Бухгалтерия 8 (ред. 2.0)» начисленные сотрудникам выплаты или удержания, необходимо заполнить справочники «Способы отражения зарплаты в учете», «Начисления организаций» (виды расчета) и указать в них правильные сведения.

Рассмотрим несколько примеров.

Отражение зарплаты производственных рабочих

Пример: На предприятии имеется производство, при этом зарплата производственных рабочих должна быть отнесена на счет 20, с соответствующей аналитикой.Действия в программе:

1. Сведения о бухгалтерских проводках по начисленным выплатам содержатся в справочнике «Способы отражения зарплаты в учете» (меню «Зарплата - Сведения о начислениях» или вкладка «Зарплата»). По умолчанию в нем два значения»: «не отражать в бухучете» и «Отражение начислений по умолчанию» (счет 26). Для отражения зарплаты на счете 20 создадим новый способ отражения, указываем счет дебета: 20, и аналитику для этого счета. Счет кредита: 70. Реквизит «Вид начислений» служит для включения начисления в расходы на оплату труда согласно ст.255 НК РФ.

2. Сведения о начислениях, назначаемых сотрудникам, содержатся в справочнике «Основные начисления» («Начисления организаций», также их называют «виды расчета»). Справочник доступен через меню «Зарплата - Сведения о начислениях» или вкладку «Зарплата». По умолчанию здесь одно начисление «Оклад по дням». Создадим новое начисление, можно воспользоваться копированием. Указываем созданный способ отражения начислений на счет 20. Далее важно правильно заполнить следующие реквизиты: вид дохода НДФЛ: 2000 (Вознаграждение за выполнение трудовых или иных обязанностей...), вид дохода для страховых взносов: Доходы, целиком облагаемые страховыми взносами.

3. В документе «Прием на работу» (или «Кадровое перемещение») в поле «Вид расчета» для производственных рабочих указжем новое начисление:

4. По окончании месяца создаем документ «Начисление зарплаты работникам». При автоматическом заполнении подставляются виды расчета, указанные для сотрудников:

5. Проводим документ «Начисление зарплаты работникам». Сформированы проводки в Дт счета 20, в соответствии с настройками (на рисунке видны данные не по всем сотрудникам):

6. Создаем и проводим регламентный документ «Начисление налогов (взносов) с ФОТ». Взносы на зарплату производственных рабочих тоже будут отнесены на 20 счет.

Отражение начисленного сотруднику штрафа

Пример: Сотруднику был начислен штраф, сумма проведена по счету 73 «Расчеты по возмещению материального ущерба».Действия в программе. Конечно, можно отразить штраф ручной операцией. Но если такое начисление придется делать неоднократно, то имеет смысл занести в программу сведения для его отражения.

1. Создаем новый способ отражения зарплаты «Штраф». Поскольку это удержание, оно будет проводиться по дебету счета 70 и кредиту 73.02. Вид начислений не указываем.

2. Создаем новый вид расчета (начисление) «Штраф». Не заполняем вид дохода по НДФЛ и вид начисления по НК. Однако, вид дохода для страховых взносов обязателен для заполнения, поэтому выбираем «Доходы, не являющиеся объектом обложения страховыми взносами». Указываем созданный способ отражения:

3. По окончании месяца создаем документ «Начисление зарплаты работникам». Вручную добавляем строку, в ней указываем сотрудника, вид расчета «Штраф» и сумму:

4. Проводим документ «Начисление зарплаты работникам». Штраф отражен проводкой Дт 70 Кт 73.02, в соответствии с настройками:

Пример: Сотрудник был на больничном, и ему начислено пособие по временной нетрудоспособности. Первые два дня болезни оплачены за счет работодателя, затраты отнесены на счет 26. Последующие дни болезни оплачены за счет средств ФСС.

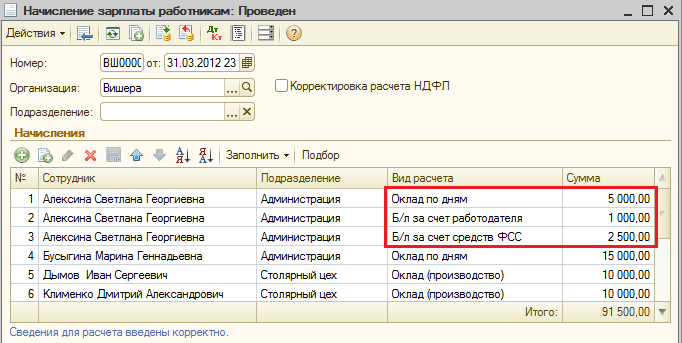

Действия в программе:

1. Для отражения пособия за счет средств ФСС создаем новый способ отражения зарплаты. Счет дебета: 69.01 «Расчеты по социальному страхованию», аналитика: «Расходы по страхованию». Счет кредита: 70, вид начислений не заполняем.

2. Создаем новый вид расчета (начисление) для пособия за счет средств ФСС. Указываем созданный способ отражения. Вид дохода для НДФЛ: 2300 (Пособия по временной нетрудоспособности), страховые взносы: «Государственные пособия обязательного социального страхования, выплачиваемые за счет ФСС». Вид начисления по ст.255 НК РФ не указываем, так как пособия не включаются в расходы по оплате труда.

3. Пособие по б/л за счет работодателя может быть отражено в бухучете с помощью способа отражения расходов «По умолчанию» (счет 26). Но чтобы выплаты правильно учитывались при расчете НДФЛ и страховых взносов, необходимо создать начисление (вид расчета) и указать соответствующие виды доходов. Создаем начисление, указываем «Отражение начислений по умолчанию», вид дохода для НДФЛ: 2300 (Пособия по временной нетрудоспособности). Страховыми взносами пособие не облагается, поэтому выбираем «Доходы, целиком не облагаемые страховыми взносами, кроме пособий за счет ФСС…». Вид начисления по ст.255 НК РФ не указываем, так как пособия не включаются в расходы по оплате труда.

4. Программа «1С:Бухгалтерия» не предназначена для расчета заработной платы и других выплат. Поэтому суммы пособий рассчитываем вне программы. По окончании месяца в программе создаем документ «Начисление зарплаты работникам». Вручную добавляем строки, в них указываем сотрудника, виды расчета для б/л за счет работодателя и за счет средств ФСС, суммы пособия. Также для этого сотрудника изменяем сумму начисленного оклада, поскольку за время болезни оклад не выплачивается.

Проводим документ «Начисление зарплаты работникам». Суммы оклада и б/л за счет работодателя отнесены на сч. 26, сумма б/л за счет средств ФСС - на сч. 69.01с субконто «Расходы по страхованию», согласно настройкам:

Чтобы выплата пособия за счет ФСС отразилась в учете страховых взносов, необходимо создать и провести регламентный документ «Начисление налогов (взносов) с ФОТ». Он формирует не только бухгалтерские проводки, но и движения по регистрам учета налогов и взносов, в частности, по регистру «Учет доходов для исчисления страховых взносов»:

Сформируем отчет «Карточка по страховым взносам» (меню «Зарплата - Учет НДФЛ и налогов (взносов) с ФОТ» или вкладка «Зарплата»). В карточке, кроме базы для начисления взносов и самих взносов, отражена не подлежащая налогообложению сумма пособия за счет работодателю, а также сумма начисленного пособия за счет ФСС.

Мы не будем подробно рассматривать расчет зарплаты, а разберем проводки, которые формируются в бухгалтерском учете после выполнения расчетов для каждого сотрудника.

Этапы работы по учету зарплаты в организации:

- уплата НДФЛ и взносов.

Для учета всех операций, связанных с оплатой труда, используется 70 счет «Расчеты с персоналом по оплате труда». По кредиту этого счета отражаются начисления, по дебету — НДФЛ, другие удержания и выплаты зарплаты. Проводки по начислению зарплаты, удержаниям, начислению НДФЛ и страховых взносов обычно делаются последним числом месяца, за который начислена зарплата. Проводки по выплате зарплаты и уплате НДФЛ и взносов — в день фактического перевода (выдачи) денежных средств.

Начисление заработной платы

Расходы на заработную плату списываются на себестоимость продукции или товаров, поэтому с 70 счетом корреспондируют следующие счета:

- для производственного предприятия — 20 счет «Основное производство» или 23 счет «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные (управленческие) расходы», 29 «Обслуживающие производства и хозяйства»;

- для торгового предприятия — 44 счет «Расходы на продажу».

Проводка выглядит следующим образом:

Д20 (44,26,…) К70

Эта проводка делается на общую сумму начисленной зарплаты за месяц, либо по каждому сотруднику, если учет на 70 счете организован с аналитикой по сотрудникам.

Удержания из заработной платы

Удержания из зарплаты уменьшают сумму начислений и проходят по дебету 70 счета. Как правило, одно удержание есть у всех сотрудников — это НДФЛ. Здесь 70 счет корреспондирует с 68 счетом «Расчеты по налогам и сборам», проводка:

Д70 К68

В проводках по другим удержаниям меняется счет по кредиту, в зависимости от того, куда оно уходит. Например, при удержании по исполнительному листу в пользу третьего лица используется 76 счет «Расчеты с разными дебиторами и кредиторами», проводка:

Д70 К76

Начисление страховых взносов

В проводках по страховым взносам не участвует 70 счет, т.к. они не начисляются работникам и не удерживаются из их зарплаты.

Страховые взносы относятся на себестоимость продукции, т.е. проходят по дебету счетов 20 (26,29,…) или 44 в корреспонденции со счетом 69 «Расчеты по социальному страхованию и обеспечению». У 69 счета обычно бывают субсчета для каждого взноса. Проводка:

Д20 (44, 26, …) К69

Выплата заработной платы

После того, как зарплата начислена по кредиту 70 счета, а по дебету 70 счета удержан НДФЛ и другие удержания, оставшаяся часть выплачивается работникам. Выплата может проходить как из кассы, так и через банк (деньги переводятся на счета работников с расчетного счета организации), т.е. 70 счет корреспондирует либо со счетом 50 «Касса», либо с 51 счетом «Расчетный счет», проводка:

Д70 К50(51)

Перечисление НДФЛ и взносов

Не позднее дня, следующего за днем выплаты зарплаты, организация обязана заплатить НДФЛ. Страховые взносы, включая взносы на травматизм, уплачиваются до 15 числа следующего месяца. Оплата происходит с расчетного счета (счет 51), закрывается задолженность перед ИФНС и фондами (счета 68 и 69). Проводки:

Д68 К51 — уплачен НДФЛ

Д69 К51 — уплачены взносы

Пример начисления зарплаты с проводками

Сотрудникам была начислена зарплата за март 2019 года, удержан НДФЛ, рассчитаны страховые взносы. Учет по 70 счету ведется без аналитики по сотрудникам, по 69 счету — с субсчетами по каждому взносу. Расходы на зарплату и взносы относятся на 20 счет.

10.04.2019 г. - выплачена зарплата, уплачен НДФЛ,

15.04.2019 г. - уплачены страховые взносы в ПФР, ФМС, ФСС.

Взносы:

- в ПФР (22%) — 16 500 рублей

- в ФМС (5,1%) — 3 825 рублей

- ФСС (2,9%) — 2 175 рублей

- ФСС травматизм (0,9%) — 675 рублей

Проводки по всем операциям:

Дата Проводка Сумма Содержание операции 31.03.2019 Д20 К70 75 000 Начислена зарплата Д70 К68.ндфл 9 750 Удержан НДФЛ Начислены страховые взносы: Д20 К69.пфр 16 500 - в ПФР Д20 К69.фмс 3 825 - в ФМС Д20 К69.фсс1 2 175 - в ФСС (врем. нетрудоспособность) Д20 К69.фсс2 675 - в ФСС (травматизм) 10.04.2019 Д68.ндфл К51 9 750 Перечислен НДФЛ Д70 К50 65 250 Выплачена зарплата сотрудников из кассы 15.04.2019 Перечислены страховые взносы: Д69.пфр К51 16 500 - в ПФР Д69.фмс К51 3 825 - в ФМС Д69.фсс1 К51 2 175 - ФСС (врем.нетрудоспособность) Д69.фсс2 К51 675 - ФСС (травматизм)

Вести бухгалтерский учет в онлайн-сервисе Контур.Бухгалтерия — удобно. Быстрое заведение первички, автоматический расчет зарплаты, совместная работа с директором.

ВНИМАНИЕ : аналогичная статья по 1С ЗУП 2.5 -

✅

✅

Документ предназначен для того, чтобы по итогам месяца в нём собрались сведения о начислениях по всем сотрудникам, об удержаниях и об исчисленных налогах и взносах. Документ создаётся на каждый месяц один, после того как рассчитаны все начисления, взносы и налоги. Таким образом, этот документ необходимо вносить после того, как по всем сотрудникам рассчитан документ .

Напомню, что рассмотрение данного вопроса я продолжаю на основе той информационной базы, которая сформировалась по итогам . У нас было начисление зарплаты за октябрь по трём сотрудникам: по Сидорову – оплата по часовому тарифу и премия; по Иванову – оплата по окладу и ещё у него был больничный; по Петрову – оплата по окладу и работа в выходной день.

Создадим документ Отражение зарплаты в бухучете (Раздел Зарплата – Отражение зарплаты в бухучете) и нажмем на кнопку Заполнить .

По каждому сотруднику в табличной части создаются строчки. По Иванову: первая строчка – это Оплата по окладу. Далее двумя строчками разбиваются сведения о больничном: отдельно Расходы по страхованию ФСС и Расходы за счет работодателя. Начисление по сотруднику Петрову так же разбито на две строчки: Оплата по окладу и Оплата за работу в выходные дни. По сотруднику Сидорову начисление: Оплата по часовому тарифу и Премия.

Хочу обратить внимание, что в данной табличной части не заполнена колонка Способ отражения. Именно на основании сведений в этой колонке определяется, по каким счетам будет отражаться то или иное начисление. Более наглядным это станет, когда мы чуть ниже начнем рассматривать данный документ на стороне бухгалтерской программы.

Определимся, каким образом настроить программу, чтобы колонка Способ отражения заполнялась. Самая главная настройка располагается в сведениях об организации. Раздел Настройка – Реквизиты организации.

Переходим на вкладку Учетная политика и другие настройки – Бухучет и выплата зарплаты. Более подробно обо всех остальных настройках программы я рассказываю в статье

Здесь для всей организации мы можем определить способ отражения, который будет применяться для сотрудников всей организации. Выбор происходит из одноименного справочника Способы отражения зарплаты в бухгалтерском учете.

В нашей базе был создан элемент справочника с названием «26-70», который будет говорить нам, что в последствии на стороне бухгалтерской программы к данному способу отражения мы привяжем счет 26. На стороне зарплатной программы счет не задается, поскольку плана счетов в 1СЗУП 3.1 — нет. Он есть на стороне бухгалтерской программы. Поэтому здесь нам следует задать только наименование способа отражения , но такое наименование, по которому мы сможем понять, какой счет, возможно какая аналитика, будут привязаны к этому способу отражения на стороне бухгалтерской программы.

Выбираем способ отражения «26-70» в целом для организации. Указываем, что данный способ отражения будет действовать с октября 2016 года, поскольку учет в базе мы ведем именно с данного месяца. Нажимаем Записать и закрыть .

После того, как мы сохранили изменение в данном справочнике, зайдем в документ Отражение зарплаты в бухучете и перезаполним его.

По всем сотрудникам заполнился Способ отражения «26-70». Не проставлен он только для начислений больничного за счет ФСС. Программа видит, что это начисление за счет ФСС и на стороне бухгалтерской программы автоматически проставится проводка Дебет сч. 69.01 Кредит сч.70.

Кроме сумм по начислению, в данном документе находятся сведения о начисленных взносах.

Информация о страховых взносах также берется из документа Начисление зарплаты и взносов

. Взносы будут отражаться по тому же способу отражения, который был определен для начисленной суммы, с которой исчислены эти взносы. Поэтому начисления и взносы представлены в одной вкладке документа «Отражение зарплаты в бухучете».

В данном документе также есть вкладка Начисленный НДФЛ. Перейдем на нее.

На этой вкладке программа собирает по сотрудникам НДФЛ за месяц. В бухгалтерской программе на основании представленных сведений будут формироваться проводки по исчисленному за месяц НДФЛ. Подробно про учет исчисленного, удержанного и перечисленного НДФЛ можно почитать .

Теперь поговорим об отражении удержаний. В документе Начисление зарплаты и взносов у нас было два удержания.

Речь идет об удержание по исполнительному документу и удержание за сотовую связь. Эти удержания отразились на вкладке Удержанная зарплата документа Отражение зарплаты в бухучете

На данной вкладке такого понятия как способ отражения — нет. Проводка будет определяться на основании Вида операции . Для алиментов программа автоматически подставила вид операции . Удержанию за сотовую связь программа также подставила свой вид операции – . Это случилось поскольку в настройках вида удержания мы указали, что данное удержание имеет назначение «Удержание в счет расчетов по прочим операциям» и вид операции Удержание по прочим операциям с работниками (Раздел Настройки – Удержания, где мы создавали вид удержания «Удержание за сотовую связь(сверх лимита)»).

Программа это увидела, и уже в документе Отражение зарплаты в бухучете подставила нужный вид операции. Какую проводку подразумевает под собой вид операции Удержание по прочим операциям с работниками, мы увидим уже на стороне бухгалтерской программы.

Итак, мы рассмотрели все вкладки документа Отражение зарплаты в бухучете . Теперь давайте немного усложним наш пример.

Здесь мы сможем указать способ отражения для конкретного сотрудника. Выбираем способ отражения 20-70. Эта настройка будет более приоритетна, чем настройка в сведениях об организации. Программа посмотрит, что в карточке сотрудника настроен способ отражения и при заполнении документа Отражение зарплаты в бухучете по данному сотруднику будет выбран способ отражения 20-70.

По остальным сотрудникам такой настройки в их карточках мы не делали, поэтому будет применен тот способ отражения, который указан в целом по всей организации. В следующей публикации мы более подробно рассмотрим другие подобные настройки и их приоритет, т.к. это не единственное место, где можно настраивать способ отражения. Способ отражения можно настраивать на уровне вида начисления, на уровне некоторых документов, в справочнике Подразделения и ещё в некоторых разделах программы. Все эти настройки имеют свой приоритет. Но об этом я расскажу в отдельной статье.

Вернемся к нашей теме. Проведем наш документ. Теперь документ готов, чтобы выполнить его перенос в бухгалтерскую программу.

Отражение зарплаты в бухучете в программе 1С Бухгалтерия 3.0

✅ Семинар «Лайфхаки по 1C ЗУП 3.1»

Разбор 15-ти лайфхаков по учету в 1с зуп 3.1:

✅ ЧЕК-ЛИСТ по проверке расчета зарплаты в 1С ЗУП 3.1

ВИДЕО - ежемесячная самостоятельная проверка учета:

✅ Начисление зарплаты в 1С ЗУП 3.1

Пошаговая инструкция для начинающих:

Перейдем в бухгалтерскую программу. Перенос документа Отражение зарплаты в бухучете производится при синхронизации. Подробно на настройке и выполнении синхронизации я останавливаться не буду, поскольку подробно об этом писал , и .Но отмечу, что в 1С Бухгалтерии также, как и в ЗУП есть журнал документов Отражение зарплаты в бухучете . Этот журнал синхронизируется с журналом в ЗУП и здесь создаётся аналогичный документ. Ниже на скрине представлен документ Отражение зарплаты в бухучете, который создан в Бухгалтерии после синхронизации.

Поскольку мы выполняем перенос впервые, следует еще донастроить используемые способы отражения. Откроется окно.

Выбираем для редактирования способ отражения 26-70. Для этого нажмем кнопку F2 или кликнем правой кнопкой мыши и вызовем контекстное меню. Выбираем Изменить .

На стороне зарплаты мы задавали только наименование этого способа отражения, а на стороне бухгалтерской программы мы уже имеем возможность задать счет учета, который подразумевает под собой этот способ отражения.

В данном случае этот способ отражения подразумевает счет учета 26. Указываем статью затрат – вероятно, это будет Оплата труда. Сохраняем.

Тоже самое делаем для способа отражения 20-70. Проставляем счет учета 20.01 и статью затрат – Оплата труда. Ограничимся этими настройками.

Проведем документ. Откроем проводки. Давайте разберемся, что за проводки у нас получились.

Первый две строчки по сотруднику Сидорову — это его оклад и премия были отражены на счете 20, т.е проводка Д-т 20 К-т 70.

Дальше по остальным сотрудникам были сформированы проводки Д-т 26 К-т 70, т.е. это настройка, которую мы устанавливали в целом по организации(строка 3 — 6).Седьмой стройкой, у нас идет проводка отражающая факт начисления больничного за счет ФСС (Д-т 69.01 К-т 70)

Строчки с 11 по 18 – это проводки, касающиеся страховых взносов. К-т 69 счета – значит страховые взносы.

И последние две строки – это данные, относящиеся к удержаниям. По сотруднику Петрову алименты, программа видит вид операции Алименты и прочие исполнительные листы . В программном коде прописано, что этому виду операции соответствует проводка Д-т 70 К-т 76.41 и он автоматически подставляется. Что касается Удержания по прочим операциям с работниками , то программном коде прописано, что данному виду операции соответствует проводка Д-т 70 К-т 73.03.

Итак, мы сегодня разобрались для чего нам нужен документ «Отражение зарплаты в бухучете» , на какие настройки следует обратить внимание перед его заполнение и как формируются проводки в программе 1С Бухгалтерия 3.0 на основе этого документа, перенесенного из 1С ЗУП 3.1 . В следующей публикации я более подробно расскажу про всевозможные настройки способов отражения и про приоритет этих настроек на стороне программы ЗУП.