Способность компании выполнять свои обязательства может выражаться в таком экономическом показателе, как коэффициент покрытия долга. По сути, это процент соотношения прибыльности бизнеса и долговых обязательств. Пограничным показателем его вычисления является единица.

Показатель равный и больше единицы свидетельствует об успешности бизнеса и способности компании отвечать перед кредиторами. Данные расчёта, не достигающие рубежа или уходящие далеко в минус, указывают на серьёзные проблемы в деятельности компании, в частности, неспособность погашения кредиторской задолженности.

Коэффициент текущей кредиторской задолженности, как экономическая категория

Экономика – наука, построенная на математическом анализе, в силу этого в экономической теории можно встретить немало показателей, именуемых коэффициентами.

Они используется при анализе бизнес-процессов, их успешности или регрессивности. Оценка бывает, необходима в ситуации, когда возникает вопрос о банкротстве компании, возмещения кредиторской задолженности или приобретении бизнеса. Полезная информация о ликвидации предприятия и банкротстве .

Экономика – наука, построенная на математическом анализе, в силу этого в экономической теории можно встретить немало показателей, именуемых коэффициентами.

Они используется при анализе бизнес-процессов, их успешности или регрессивности. Оценка бывает, необходима в ситуации, когда возникает вопрос о банкротстве компании, возмещения кредиторской задолженности или приобретении бизнеса. Полезная информация о ликвидации предприятия и банкротстве .

Современные бизнес-процессы и коммерческую деятельность сложно представить без финансовых вливаний извне. Начинающим компаниям найти инвесторов бывает не просто, в силу этого, для развития, руководители или владельцы бизнеса прибегают к заёмным средствам. Для того чтобы проверить эффективность и целесообразность применения заёмных средств производится расчёт данного коэффициента. При расчёте применяется математическая формула.

В целом, коэффициент задолженности позволяет понять, способна ли компания выполнить взятые финансовые обязательства, а также избежать ситуации, в которой фирма просто работает на кредит. Иными словами, получаемая прибыль уходит на погашение кредиторской задолженности.

Метод применения и формула

Коэффициент покрытия долга – это соотношение ежегодных выплат по текущей кредиторской задолженности, рассчитываемых, исходя из самоамортизирующегося займа или кредиторской задолженности к годовой операционной прибыли в чистом виде.

Коэффициент покрытия долга – это соотношение ежегодных выплат по текущей кредиторской задолженности, рассчитываемых, исходя из самоамортизирующегося займа или кредиторской задолженности к годовой операционной прибыли в чистом виде.

Формула выглядит следующим образом:

DCR = DS\NOI , где:

- DCR – коэффициент задолженности;

- DS – платёж по долгу за год;

- NOI – чистая операционная прибыль.

Данная формула применяется при изучении бухгалтерских документов и баланса. Одновременно применяется ряд других показателей, при этом данный показатель занимает ключевое значение. Он показывает соотношение между текущими денежными потоками бизнес-процессов, обязательств по дивидендным выплатам к совокупной кредиторской задолженности. Для полного понимания его значения, следует понимать значение основных составляющих расчёта.

Денежный поток – это разность между полученной прибылью и расходами за конкретный период. Отсюда же вычитаются выплаты по дивидендам. Имеет значение и обязательность выплаты дивидендов, например, в том случае, если эта отражено в уставных документах компании. Тогда при расчёте их необходимо учитывать. Коэффициент в этом случае будет рассчитан, верно, и без погрешностей.

Но даже если дивиденды обязательными не являются, предыдущую историю выплат по дивидендам следует учитывать.

Ситуация, когда ежегодно, на протяжении нескольких лет, выплачивающая дивиденды компания, вдруг отказалась производить выплаты, говорит об ухудшении её финансового положения.

Под совокупной задолженностью принято понимать суммы выплат по обязательствам за отдельный период. Применительно к бухгалтерской отчётности данный показатель отражён в графе текущей кредиторской задолженности.

Успешная деятельность предприятия зависит от грамотной работы с задолженностями контрагентов. Как происходит и правила — читайте на нашем ресурсе.

Информация о счетах задолженности перед бюджетом . Правильное оформление отчётности — важная составляющая часть работы каждой компании.

Что показывает расчёт?

Так, если расчёт показывает, что коэффициент задолженности меньше единицы, можно сделать вывод о присутствии в деятельности фирмы ряда финансовых затруднений. Очень важно изучение показателя в динамике. При этом при системном снижении этого показателя можно говорить о неудовлетворительной работе предприятия. Если эта информация получит огласку, можно ожидать усиленного контроля со стороны кредиторов и об уменьшении числа партнёров.

Так, если расчёт показывает, что коэффициент задолженности меньше единицы, можно сделать вывод о присутствии в деятельности фирмы ряда финансовых затруднений. Очень важно изучение показателя в динамике. При этом при системном снижении этого показателя можно говорить о неудовлетворительной работе предприятия. Если эта информация получит огласку, можно ожидать усиленного контроля со стороны кредиторов и об уменьшении числа партнёров.

Коэффициент задолженности с растущей положительной динамикой показывает об эффективном развитии бизнес-процессов и о способности организации погасить кредиторскую задолженность.

Достижение максимально возможных показателей позволяет сделать вывод не только об успешности работы компании, но и о наличии свободных средств, которые могут быть использованы на развитие и расширение её бизнес-процессов, а также внедрены в маркетинговые технологии или рекламу.

Также следует учитывать и тот момент, что коэффициент задолженности по отношению к сроку выплаты кредиторской задолженности является обратным. Он позволяет рассчитать временной промежуток, за который компания сможет произвести погашение кредиторской задолженности, сохраняя при этом дивидендную политику. Соответственно максимальное значение данного показателя указывает на наименьший срок выплаты долга.

Максимальное значение коэффициента указывает на наименьший срок выплаты долга.

Значение коэффициента в оценочной деятельности

Коэффициенты и их значения, в том числе и коэффициент задолженности, – это основные показатели, вычисление которых проводится на основе финансовой и бухгалтерской отчётности компании. С их помощью можно определить текущее состояние её дел.

При анализе используется одновременно несколько коэффициентов, каждый из которых позволяет определить:

- степень развития бизнес-процессов,

- эффективность управленческой деятельности,

- способность расплатиться с кредиторской задолженностью,

- объёмы собственных средств.

Иными словами определить ликвидность и платёжеспособность компании.

Ликвидностью называют простоту реализации, преобразования ценностей в финансовые средства для погашения текущих денежных обязательств. Способность фирмы покрывать краткосрочную задолженность с помощью оборотных активов определяют коэффициенты ликвидности. Каждый из показателей сравнивает размер текущих обязательств компании и оборотные средства, предназначенные для погашения этих обязательств.

Коэффициент покрытия текущей ликвидности: формула

Коэффициент текущей ликвидности (общий коэффициент покрытия, показатель обращения, покрытия обязательств, долга, задолженности) характеризует способность фирмы покрывать краткосрочную задолженность с помощью "срочных" активов. Финансовый показатель представляет собой частное от деления оборотных средств на текущие пассивы. Цифры аналитики берут из бухгалтерского баланса.

Чем выше значение, тем выше платежеспособность компании. При расчете коэффициента покрытия долга учитывается, что продать все активы в срочном порядке невозможно. Найденный показатель представляет интерес для руководства и для инвесторов.

Расчетная формула:

Ктл = оборотный капитал / краткосрочные обязательства.

По данным баланса:

Ктл = (стр. 1200 + стр. 1170) / (стр. 1500 – стр. 1530 – стр. 1540).

Значения для расчета коэффициента:

Формула расчета в Excel и график:

Норма показателя находится в пределах 1,5-2,5 (конкретные цифры зависят от отрасли). В 2011 году коэффициент текущей ликвидности меньше 1, что указывает на высокий финансовый риск. В этот период предприятие, возможно, испытывало трудности с оплатой текущих счетов.

После 2012 года ситуация стабилизировалась. Значение расположилось в пределах 1,3 – 1,9. Резкий рост коэффициента в 2015 году и его значительное превышение верхней границы нормы может указывать на недостаточное использование оборотных активов, нерациональную структуру капитала.

Коэффициент покрытия задолженности не всегда дает представление о реальном состоянии дел в организации. Если у компании небольшие материально-производственные запасы, векселя быстро и легко обеспечиваются деньгами, то она может спокойно работать и с невысоким значением показателя. В то же самое время фирмы с крупными запасами и реализацией товаров в кредит испытывают трудности при достаточном значении коэффициента.

Для банков, поставщиков, акционеров больший интерес представляет коэффициент быстрой ликвидности. Компании может оказаться в ситуации, когда нужно немедленно погасить краткосрочную задолженность. Потребуются все деньги, ценные бумаги и иные источники средств, которые в состоянии срочно превращаться в наличность.

Расчет показателя промежуточной ликвидности

Коэффициент ликвидности (промежуточный коэффициент покрытия, показатель быстрой, срочной, критической ликвидностей) показывает, какую часть краткосрочных обязательств можно погасить при возникновении критического положения. В расчет берутся только высоколиквидные активы (денежные средства, легко продаваемые ценные бумаги, дебиторская задолженность). Не учитываются товарно-материальные запасы (их ликвидационная стоимость приравнивается к нулю, т.к. при вынужденной продаже компания может нести ощутимые убытки).

Коэффициент критической ликвидности – частное от деления высоколиквидных текущих активов на текущие пассивы. Цифры для расчета берутся из баланса.

Ксл = (финансовые средства + краткосрочные денежные вложения + краткосрочная дебиторская задолженность) / текущие обязательства.

Расчет по данным бухгалтерского баланса:

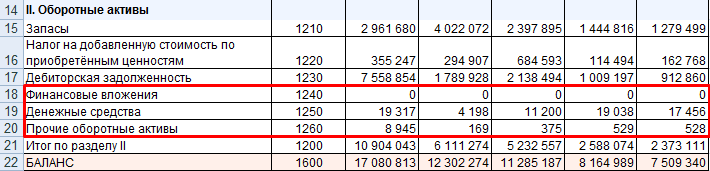

Ксл = (стр. 1240 + стр. 1250 + стр. 1260) / (стр. 1500 – стр. 1530 – стр. 1540).

Значения в числителе (на примере баланса в Excel):

Знаменатель в расчете срочной ликвидности – текущие пассивы (как и в расчете текущей ликвидности; см. выше).

Рассчитаем промежуточный коэффициент покрытия, используя ссылки на баланс:

Нормой для показателя считается диапазон 0,7-1. У рассматриваемого предприятия значение коэффициента близко к нулю. Это означает, что компании откажут в кредитовании либо выдадут кредит под больший процент. Также высок риск потери потенциальных инвесторов.