Каждые десять лет новый рынок открывается для публичной торговли. Так было с сырьевыми товарами, акциями, опционами . Сейчас аналогичную фазу переживают криптоактивы. Все эти рынки изначально демонстрировали повышенную волатильность , объемы торгов были низкими, регулирование отсутствовало, а производные инструменты не существовали.

Криптовалюты появились сравнительно недавно и до сих пор отличаются повышенной волатильностью по сравнению с другими активами. Высокая волатильность приводит к масштабным движениям цен и при правильном подходе позволяет неплохо заработать.

Для алгоритмической торговли на фондовых рынках приходится покупать специальное ПО, получать разрешения от бирж и платить за исторические данные, на которых будет отрабатываться торговая стратегия . Все это становится серьезной преградой для рядовых инвесторов.

С другой стороны, большинство криптовалютных бирж предоставляют простые и открытые API для торговли. Другими словами, даже ученик старших классов может настроить рабочую станцию, запустить алгоритм и заработать.

Крипторынок настолько нов, что здесь работают даже стратегии из учебников по техническому анализу , давно ставшие классикой. При этом для успешной и прибыльной торговли достаточно обычного ПК.

Как торговать криптовалютой?

Как правило, трейдеры склоняются к одному из трех подходов:

Фундаментальный анализ

Оценивается прогресс проекта, его технические аспекты, рыночный охват и опыт разработчиков. Например, криптоактив без реального продукта на рынке с позиций фундаментального анализа будет считаться слабой инвестицией, даже если он входит в список десяти крупнейших криптовалют по объему торгов.

Анализ настроений

Некоторые трейдеры в поисках выгодных возможностей проводят анализ настроений в Reddit, Twitter, социальных сетях и на рынке фьючерсов . Например, трейдер может узнать, что некий криптоактив скоро пройдет листинг на крупной бирже, и на основании этой информации совершить сделку, оценивая влияние новости на настроения пользователей и цены.

Технический анализ

Трейдеры анализируют динамику котировок и поведение специальных индикаторов (коих насчитывается великое множество), пытаясь предсказать дальнейшее движение цен. Технический анализ очень популярен на криптовалютном рынке.

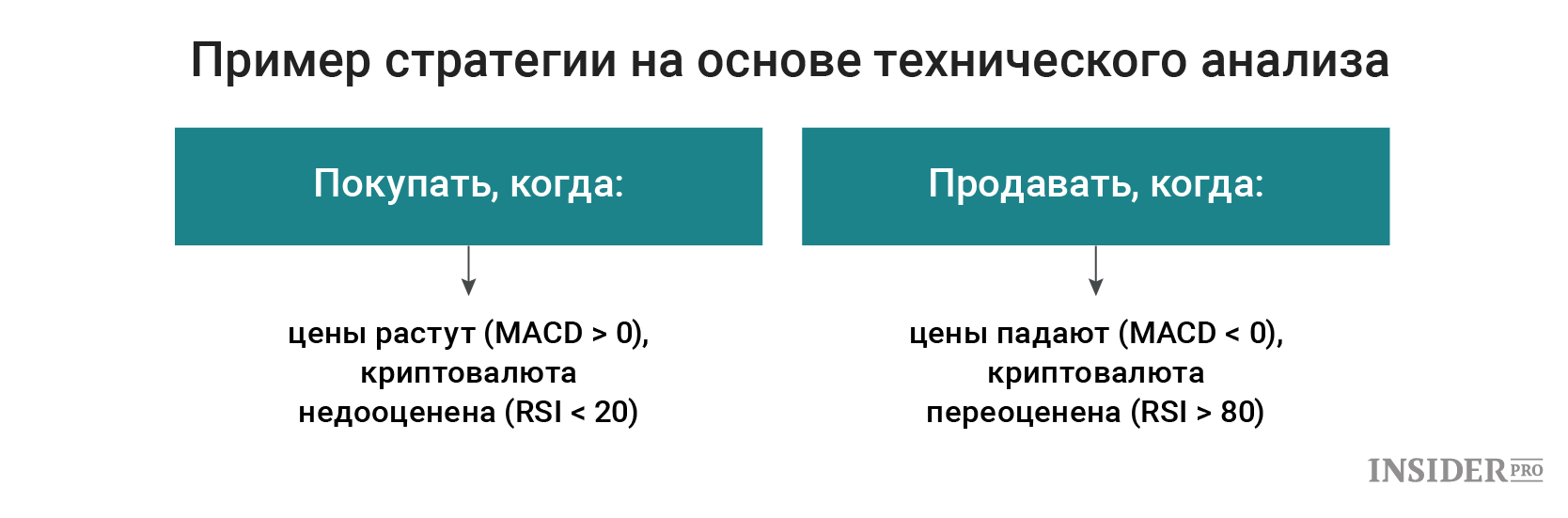

Этот подход гораздо круче, чем кажется на первый взгляд. Вместе три элемента информации дают невероятно точные сигналы об открытии и закрытии позиций. Например, можно использовать следующую стратегию:

Технические индикаторы

MACD и RSI помогают оценить направление и оценку криптоактива

Технические индикаторы

MACD и RSI помогают оценить направление и оценку криптоактива

Даже эта простая стратегия за последние полтора года опережает рынок на любом двухмесячном интервале для большинства криптоактивов - иногда с огромным отрывом.

Правильный подход к успешной торговле

Возможность зарабатывать на рынке с помощью статистики поражает воображение! Прежде всего необходимо найти гипотезы и тренды , которые можно проверить и автоматизировать с помощью алгоритма. Программа должна работать и зарабатывать деньги даже тогда, когда вы спите.

Давайте рассмотрим пример алгоритмической торговой стратегии. На разработку ее концепции, анализ и настройку ушло более семи месяцев.

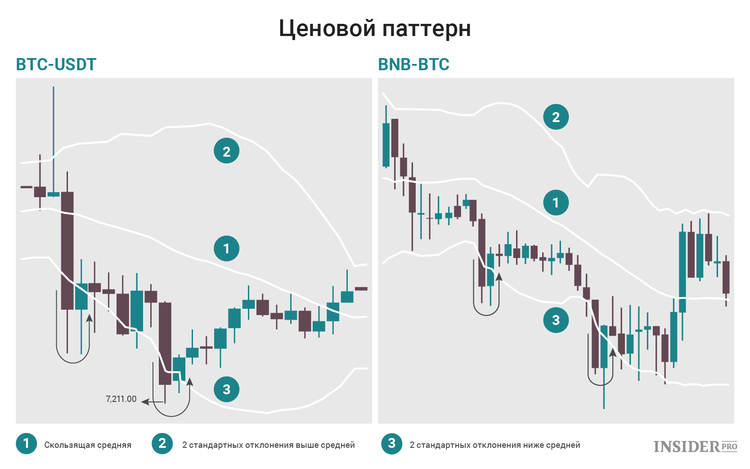

Гипотеза: если цена криптоактива опустилась до «необоснованно низкого» уровня, она с высокой вероятностью отскочит назад.

Вскоре мы вернемся к тому, как определить этот «необоснованно низкий» уровень. Пока же обратите внимание, как на графиках цена отскакивает от линии под номером 3. Если этот паттерн повторяется постоянно, он может стать хорошей основой для стратегии. Нужно просто покупать актив, когда цена падает ниже линии, и продавать, когда она отскакивает спустя некоторое время.

Обратите внимание, как отскакивает цена после прокола зеленой линии

Обратите внимание, как отскакивает цена после прокола зеленой линии

Сигнальная линия на графике выше обозначена как «2 стандартных отклонения от скользящей средней». Давайте разберемся, что это значит.

Основы статистики: Среднеквадратическое (стандартное) отклонение

Любая нормальная случайная величина удовлетворяет распределению вероятностей Гаусса. Пик распределения соответствует среднему значению, а стандартное отклонение определяет возможный разброс значений.

Из статистики мы знаем, что 96% значений нормального распределения находятся в пределах двух стандартных отклонений (σ) от среднего. Другими словами, вероятность, что некая цена выйдет за пределы 2σ-интервала с той или иной стороны, составляет менее 2%.

Цены криптовалютных активов нельзя назвать нормально распределенными, однако при выходе за пределы двух стандартных отклонений они с высокой вероятностью возвращаются к центру. Приведенные выше графики это подтверждают.

Подход

Формулирование гипотезы всегда начинается с догадок. Трейдер исследует графики, визуально проверяя свою идею. Затем он разрабатывает соответствующий алгоритм и тестирует его на прошлых ценах различных криптоактивов при разных параметрах.

Например, можно проверить работу алгоритма на разных временных интервалах (5 мин, 15 мин, 30 мин, 1 час) и для различных пороговых значений (2σ, 2,5σ, 3σ) на множестве разнообразных криптоактивов. Это позволит определить, какая комбинация значений дает наибольший процент надежных сигналов без ущерба для прибыльности каждой сделки.

Процесс разработки алгоритмической торговой стратегии

Процесс разработки алгоритмической торговой стратегии

Как только параметры оптимизированы, можно приступать к реальной торговле, попутно следя за ее показателями (прибыльностью, проскальзыванием, коэффициентом Шарпа и т. д.). Убедившись в надежности алгоритма, можно увеличить объем капитала, предназначенного для торговли.

Выводы

За последние семь месяцев эта стратегия не только принесла прибыль, но и позволила сделать массу интересных наблюдений о торговле на турбулентном рынке:

- Со временем прибыльность алгоритма снижается.

- Алгоритмы, отлично работающие с небольшим капиталом (скажем, $10 000), перестают приносить прибыль, если его сильно увеличить (например, до $100 000).

- Чем труднее концептуализировать и программировать алгоритм, тем дольше он сохраняет свое преимущество.

- Большинство алгоритмов коррелируют с ценами - некоторые лучше работают на растущем рынке, другие хорошо справляются с падающим. Необходимо разумно скомпоновать портфель, состоящий из различных алгоритмов, чтобы они компенсировали возможные слабости друг друга.

Алгоритмическая торговля - это постоянная погоня за совершенством. Рынки никогда не спят и все время эволюционируют. Трейдер попросту потеряет преимущество, если перестанет внедрять новые и уникальные торговые стратегии.

Будь в курсе! Подписывайся на Криптовалюта.Tech в

Обсудить актуальные новости и события на

Алготрейдинг – это очень перспективное направление в торговле на финансовых рынках, позволяющее при грамотном подходе зарабатывать больше при меньших усилиях. Фактически это когда ваша или чужая торговая стратегия исполняется роботом. Сложность используемых программой алгоритмов может отличаться. Она может как просто открывать и закрывать позиции при определенных показаниях индикатора, так и проводить сложный , неподвластный человеку.

Эффективность алгоритмической торговли зависит не только от используемой стратегии, но и рыночных условий, настроений игроков, новостей и других переменных.

Программы, используемые для алгоритмической торговли на Форекс могут составляться самим трейдером (оптимальный вариант) или другими людьми. Обычно это советники, которые устанавливаются в торговый терминал MT4.

Но алгоритмический трейдинг одними не ограничивается, это целый набор программ, позволяющих автоматизировать торговую стратегию.

Сами советники могут быть платными и бесплатными. Причем далеко не всегда последние хуже первых. Нередко под видом высокоэффективных программ для алгоритмической торговли подсовывают или банальные пустышки, которые можно скачать и бесплатно, или вовсе стратегии, способные за секунду слить трейдеру депозит.

Рисунок 1. На Форекс алготрейдинг чаще всего реализуется в форме советников

Представьте, что у вас есть подчиненный: очень исполнительный, который готов последовать всем приказам своего создателя. При этом в рамках заложенной в него программы он способен сам принимать решения, причем значительно лучше, чем трейдер. Вот это и есть суть алготрейдинга, открывающего огромные перспективы.

Весь оптимизм использования торговых роботов был понят и крупными банками, пенсионными, паевыми и другими фондами. В их случае алготрейдинг имеет еще одно преимущество – способность оперировать огромным количеством ордеров в минуту, причем с минимальными рисками.

История алготрейдинга довольно давняя, первые движки были созданы еще в 2000-м году. И уже тогда они были довольно эффективными. Не могли они принимать лишь сложные решения, что приходилось делать человеку. Зато ему не нужно было распылять внимание на выполнение мелких задач.

Потом алгоритмическая торговля стала усложняться, программы стали обновляться. Но даже сейчас она неидеальна. Например, в 2012 году компания Knight Capital потеряла 460 миллионов долларов после ошибки компьютера. На следующий день она объявила о банкротстве. Так что использовать советников нужно осторожно.

Алгоритмическая торговля может осуществляться и на VPS-сервере. Преимущества очевидны: торговля может осуществляться в режиме 24/5, проскальзывания минимальны за счет физически близкого нахождения сервера к мощностям брокера, предоставляющего эту услугу, а также нет привязки к месту торговли. Вы можете изменить настройки советника или выключить его, где бы вы ни находились.

Количественный трейдинг

Если буквально понимать значение этого термина, то это торговля, связанная с количественными показателями. Цифрами, проще говоря. И, в принципе, это определение будет правильным. Количественные трейдеры, как правило – это специалисты точных наук: математики, программисты, экономисты. Они постоянно анализируют рыночные инструменты, желая обнаружить недостатки его работы.

Все, что они пытаются сделать – это создать идеальную математическую модель, которая поможет описать все происходящее на финансовых рынках и предсказать движения котировок.

Поскольку технический анализ – это совокупность математических моделей и закономерностей, то фактически можно свести количественный трейдинг к теханализу, а качественный – фундаментальному. Пока что роботы не умеют обрабатывать качественную информацию, и поэтому фундаментальным анализом сейчас занимаются исключительно люди.

А вот с техническим анализом робот справится значительно лучше. Он сможет параллельно проанализировать тысячи активов, основываясь на сотнях индикаторах, свечных паттернах, и графических фигурах (которые тоже можно свести к числовым закономерностям).

В широком смысле количественный трейдер – это тот человек, который совершенствует технический анализ (математики и экономисты) или разрабатывает алгоритмы, в основе которых лежат созданные первыми модели.

Классификация стратегий алгоритмического трейдинга

Алгоритмическую торговлю используют на разных уровнях, начиная рядовыми трейдерами и заканчивая крупными маркетмейкерами. И каждый использует свои стратегии, направленные на достижение похожих, но несколько отличающихся друг от друга задач. В принципе, любая стратегия торговли может быть алгоритмической.

Стратегии маркетмейкинга

Наверно, это один из самых простых способов заработать деньги на Форекс. Многие могли увидеть, что если цена начинает интенсивное движение в определенном направлении, скорость которого только возрастает, то по мере продвижения цены вдаль объемы сделок также увеличиваются. Вот это включаются в работу .

Их задача – усредняться. То есть, увеличивать объем сделок при появлении убыточной позиции, дожидаясь, что она откатится назад после достижения перекупленности или перепроданности рынка. Зачем он это делает? Для обеспечения ликвидности рынка, чтобы трейдеры могли покупать и продавать. Чтобы обеспечивать такую стратегию, требуются колоссальные деньги.

В общем, для обычного алгоритмического трейдера это довольно сложная работа, потому что порой требуется ждать отката очень долго и терпеть гигантские убытки. Так что использовать роботов, основанных на этой стратегии, не рекомендуется.

Трендследящие

Вот эти стратегии используются значительно чаще. Их суть очень проста – как можно раньше обнаружить разворот цены в другом направлении, и открыть соответствующую сделку. Например, как только цена начинает катиться вниз, открывать медвежью сделку, и закрыть – когда начнет лететь вверх.

Не стоит забывать о волатильности рынка, поэтому большинство работающих трендследящих стратегий используется на среднесрочных и долгосрочных периодах.

Обычно программы, настроенные на торговлю по тренду, делают то же, что и человек: анализируют показания индикаторов, свечные паттерны и так далее.

Арбитражные стратегии

Эти стратегии основаны на извлечении прибыли из разницы между разными биржами, коррелирующими активами, базовым активом и производным инструментом (нефтью и фьючерсом на черное золото, например).

Как правило, эта разница получается из-за того, что связанный с базовым актив не успел среагировать. Например, рубль имеет положительную корреляцию с ценой на нефть. Поэтому если цена на нефть падает, можно ожидать снижения стоимости российской валюты. В этом случае быстро заключается сделка в соответствующем направлении, а как только цена скорректируется, выходим из рынка.

Алгоритмическая торговля в арбитраже используется особенно активно, потому что необходимо очень быстро обнаруживать неэффективности рынка. Ведь при больших объемах торгов котировка выравнивается почти сразу.

Кроме того, заработать только на одной неэффективности сейчас почти невозможно, потому что арбитражные стратегии очень популярные. Поэтому необходимо заключать много подобных сделок. На это способен только компьютер.

Мартингейл

Рисунок 2. Стратегия «Мартингейл»

Большинство советников, обещающих сверхбольшие прибыли, основывается на . Это стратегия, предусматривающая увеличение объема позиций с дальнейшим ее открытием в противоположном направлении в случае, если предыдущая сделка оказалась убыточной.

Эта стратегия пошла из казино. В ее основе лежит идея, что вероятность, что следующий бросок костей будет выигрышным, больше, чем предыдущий. В случае с ними, она оказывается такой же (1:6), но зато очень много людей повелось, и игровые дома стали зарабатывать колоссальные деньги.

На Форекс она может быть даже меньшей. Например, в случае высокой волатильности рынка. Представьте, трейдер открывает сделку на покупку. Она оказывается убыточной. Естественно, по чистому мартингейлу нужно увеличить объем где-то в 2,5 раза и открыть позицию на продажу. Но здесь настроения рынка изменились, и опять проигрыш.

Лучше всего использовать мартингейл в совокупности с техническим анализом, причем очень точечно. Если хотите применять робота, базирующемся на этой стратегии, нужно иметь гигантский депозит, который может выдержать серию из 10, а то и больше поражений.

Скальпинг

Это еще одна популярная высокорисковая стратегия, используемая в торговых роботах. Ее суть заключается в торговле на небольших трендах, имеющихся на краткосрочных таймфреймах. Максимальную эффективность показывает на волатильном рынке (например в европейскую сессию на паре EUR/USD).

Стоит ли использовать?

Алготрейдинг – не панацея от всех торговых бед. Фактически является исполнителем, который может ошибаться. Обязательно самостоятельно контролировать его торговлю и ситуацию на рынке, и если вдруг видите, что сделка идет против вас, сразу ее отменяйте.

Вообще, при правильном подходе на стабильном рынке вы можете получать неплохой пассивный доход.

Обзор программ для алготрейдинга

Выбор конкретной программы зависит от ваших задача. Алготрейдинг – слишком широкая сфера, которая требует разных приложений.

MQL4 IDE

Рисунок 3. Среда разработки

Среда разработки советников Форекс – главный инструмент алготрейдера, решившего составить собственную стратегию и автоматизировать ее. Конечно, требуется прокачать навыки программирования, но оно того стоит.

Если советник окажется рабочим, его можно в дальнейшем продать и получать дополнительный доход.

Фактически это целая программная система, способная заменить все остальные приложения, необходимые для разработчика. Она включает:

- Собственный язык программирования.

- Редактор скриптов.

- Тестер стратегий. Незаменимый помощник в алготрейдинге, позволяющий осуществить отладку программы.

- Документацию. Руководство по написанию советников на MQL 4.

Рассмотрим 5 советников для торговли на валютном рынке, на случай, если вы не хотите разрабатывать собственную алгоритмизированную торговую систему.

- Aladdin FX. Этот советник абсолютно бесплатный, работает одновременно на нескольких валютах. Считается многими одним из лучших роботов среди бесплатных.

- Auto Profit. Его можно использовать для любых инструментов, в его основе заложена стратегия с минимальными рисками. Трейдер может контролировать каждый шаг, сделанный этой программой.

- Ilan. Эта алгоритмизированная торговая система предусматривает фиксированный тейк-профит без стоп-лосса. Стратегия основана на усреднении, поэтому для ее работы требуется большой депозит.

- COBRA. Основывается на скользящей средней, на определенном отступе от которой выставляется отложенный ордер. Для избавления от убыточных позиций используется мартингейл, так что будьте осторожны.

- GEPARD. Советник торгует на 28 валютных парах, риски хеджируются и диверсифицируются, благодаря чему они минимальные.

Каким бы ни был хорошим советник, нужно ориентироваться на свою голову и совершенствовать собственные торговые умения.

Обучение алготрейдингу

На рынке Форекс обучение алготрейдингу фактически сводится к изучению языка MQL4. Он довольно прост, и посилен даже начинающим программистам. В описанной выше среде разработки есть собственная справочная система, а в интернете есть полно ресурсов, обучающих написанию торговых советников.

Но перед тем, как это делать, нужно научиться разрабатывать собственные торговые стратегии. Это значительно сложнее, чем выучить язык программирования. Но с этого надо начинать.

Преимущества и недостатки

Рисунок 4. Этот робот все знает о своих преимуществах и недостатках

Преимущества алгоритмической торговли:

- Возможность автоматизировать простейшие действия и уделить время более важным, но сложным вещам.

- Возможность снять психологическую нагрузку и принимать более адекватные решения. Человек может податься жадности или страху и перестать выполнять данные себе обязательства. Например, резкий откат может быть частью стратегии, но тут трейдер абсолютно глупо выходит из сделки. Робот будет действовать четко.

- Возможность получать пассивный доход на стабильном рынке.

- Возможность круглосуточной торговли.

Недостатки алготрейдинга на Форекс:

- Отсутствие гибкости. Если рынок резко разворачивается, робот будет заключать убыточные сделки.

- В алгоритме может быть ошибка, которая приведет к сливу депозита.

- Разработка советников – процесс трудоемкий, поскольку требуется хорошее владение навыками программирования и отличное – торговли.

Исходя из последних данных, половина объема торгов американскими акциями на фондовой бирже припадает на алгоритмическую торговлю.

На сегодняшний день, благодаря алгоритмам на фондовой бирже и на рынке форекс совершаются миллионы сделок с помощью готовых алгоритмов, которые способны полностью заменить человека.

Стоит отметить, что с помощью специализированных программ трейдеры добились просто огромнейшей скорости открытия и закрытия ордеров, что привело к развитию высокочастотной торговли.

История развития алгоритмической торговли

Не секрет, что ранее торги до 70 годов на фондовой бирже проходили по типу аукционов, где толпы трейдеров собирались на специализированных площадках, платя за место и практически с голоса, совершали свои операции.К концу 80 годов из-за развития сетей телекоммуникации все большее количество трейдеров желало присоединиться к торгам удаленно, что в скорее стало доступно благодаря ECN .

Такой ход развития фондовой биржи и коммуникаций постепенно зарождал возможность алгоритмического трейдинга, поскольку все большее количество биржевых игроков начинало отказываться от традиционной торговли в зале, а отдавали предпочтение удаленной работы в офисе.

Особым прорывом в развитие алгоритмов и торговли с помощью различных роботов произошел после публикации аналитиками IBM в 2001 году отчета о преимуществе алгоритма над человеком и привели пример как простая стратегия предоставления агентской цены имела большое преимущество над неопытным игроком.

Именно публикация данного отчета, а также активное соединение глобальных бирж в единую сеть дало сильный толчок в развитие данного сегмента. Стоит отметить, что под алгоритмической торговлей мы предполагаем использование алгоритмов и программ, у которых заложен алгоритм действий по открытию и закрытию сделок по определенным условиям.

Стоит отметить, что с развитием глобальной сети начала развиваться так называемая высокочастотная торговля, смысл которой состоит в том, что алгоритм получает раньше трейдера определенные данные, на основе которых заключаются сделки с минимальными рисками.

Алгоритмические стратегии и их виды

Стоит отметить, что алгоритмическая торговля занимает самый конкурентный сегмент на фондовой бирже, поэтому в последние годы торги напоминают битву алгоритмов и технологий. Собственно те компании, которые покорили данный сегмент, должны постоянно улучшать и модернизировать свои алгоритмы, поскольку такая высокая конкуренция приводит к быстрому устареванию роботов.Для примера, одна из компаний, которая специализируется на высокочастотном трейдинге всего за 45 минут потеряла более 400 миллионов долларов из-за сбоя алгоритма, а тысячи оставленных заявок оказали довольно сильное влияние на рынок акций, что пошатнуло доверие к фондовому рынку из-за манипуляций со стороны подобных компаний.

Если говорить о стратегиях, то их условно делят на:

1) Арбитражные

Использовав алгоритмы у трейдеров появляется возможность вести арбитражные операции, которые основываются на закономерностях корреляции определенных активов с одного или разного сегмента.

Таким образом, найдя определенную закономерность в движении, алгоритм производит арбитражные операции на расхождение или схождение движения цены, которые происходят с задержкой в доли секунды. Таким образом, только с помощью советников и алгоритмов можно реализовать такого рода без рисковые стратегии.

2) Стратегии на основе опережения

Многие трейдеры размещают свои сервера с алгоритмами вблизи зданий бирж, что позволяет получить максимальную скорость исполнение ордеров и опережение в доступе информации по ценам нежели другие участники биржи. Таким образом, имея преимущество в скорости получения информации и исполнения ордеров, трейдеры выстраивают свои стратегии на основе высокочастотной торговли.

3) Тактики маркет – мейкеров

Не секрет что для поддержания ликвидности на любом инструменте необходимы маркет-мейкеры. На валютном рынке данная категория компаний использующие подобные стратегии обеспечивают просто огромнейшую ликвидность, при этом ведя рынок так, как им нужно. Также стоит отметить, что некоторым компания платят огромные деньги за создание такой ликвидности на непопулярных и неликвидных инструментах.

Последствия развития алгоритмической торговли

В последствии развития алгоритмической торговли произошли довольно позитивные изменения для обычного трейдера. К таким изменениям можно отнести очень высокую ликвидность практически на всех основных инструментах, благодаря которой вы всегда можете открыть свою сделку по заявленной цене.

Также из-за конкуренции данных компаний довольно сильно сузилось значение спреда что не может не радовать.

Однако стоит отметить, что крупные компании маркет-мейкеры иногда злоупотребляют и пытаются манипулировать рынком, что приводит к появлению реквот и непредсказуемых сильных ценовых изменений, из-за которых очень часто выносит стопы. Между прочим, появление фразы «Вынос толпы» появился именно с развитием алгоритмической торговли.

Алготрейдинг в том виде, в котором он известен сегодня, зародился в 80-х годах прошлого столетия. В те времена такой вид торговли был невозможен для рядовых трейдеров и применялся только институциональными инвесторами, которые могли себе позволить большие вычислительные мощности и обладали внушительными интеллектуальными ресурсами. Сегодня автоматизированная торговля доступна любому обладателю простого персонального компьютера.

Что такое алгоритмическая торговля

Существует два основных определения, дающих понятие о том, что такое алготрейдинг.

- Алгоритмическая торговля (Algorithmic trading) — это способ исполнения очень крупной рыночной заявки путем ее разбивки на некоторое количество более мелких подзаявок. Для этого используется набор инструкций, включающих алгоритмы дробления, ценовые характеристики и другие параметры, определяющие условия отправки заявок на исполнение. Автоматизация этого процесса не ставит своей целью получение прибыли, но позволяет снизить стоимость исполнения большой заявки и уменьшить вероятность ее неисполнения. Также при этом снижается влияние крупных сделок на рынки. Среди популярных алгоритмов – Target Close, Percentage of Volume, VWAP, Shortfall, Pegged, TWAP, Implementation .

- В настоящее время чаще подразумевается, что алготрейдинг – это четко формализованный механизм открытия и закрытия сделок, применяющий заданный трейдером алгоритм с использованием механических торговых систем МТС и автоматических торговых систем – АТС. Разница между ними в том, что в случае МТС, трейдер может выполнять часть действий самостоятельно, контролируя все действия, при этом, алгоритмы работы у МТС и АТС могут быть одинаковыми.

Алгоритмическая торговля простыми словами – это автоматизация рутинных действий трейдера, которая позволяет сократить время анализа биржевой информации, расчета математических моделей, совершения сделок. Кроме того, АТС избавляют рыночные операции от человеческого фактора, проявляемого в виде эмоций, домыслов или «трейдерской интуиции», которые нередко сводят к нулю всю прибыльность даже самой лучшей стратегии.

Началом алготрейдинга считается момент создания первой автоматизированной системы биржевой торговли (National Association of Securities Dealers Automated Quotation ) в 1971 г. А первые негативные последствия были зафиксированы в октябре 1987 г., когда программный трейдинг обвалил фондовый рынок США.

Суть алгоритмической торговли

Алготрейдеры в своей работе применяют существующую вероятность движения котировок в нужном диапазоне. Для расчетов используются исторические данные выбранного актива либо набор из нескольких инструментов.

Так как рынок изменчив, разработчики постоянно заняты поиском повторяющихся моделей и расчетом вероятности их появления в будущем. Поэтому с технической точки зрения алготрейдинг сводится к выявлению алгоритмов открытия и закрытия сделок, а также подбору торговых роботов для их реализации.

Существуют три способа подбора правил :

- Генетический : алгоритмы разрабатывают компьютерные системы.

- Ручной : используется научный подход, базирующийся на физических и математических моделях.

- Автоматический : применяются специализированные программы для перебора больших массивов правил и проведения их тестирования.

Крупные алготрейдинговые инвесткомпании, в числе которых Virtu, Renaissance Technologies, Citadel, работают с тысячами инструментов, применяя многие десятки семейств роботов. Таким образом производится некая диверсификация алгоритмов, позволяющая существенно сократить вероятность сбоев и торговых ошибок.

Типы алгоритмов

Алгоритмом называют набор четких инструкций, которые создаются для выполнения конкретных задач. На финансовых рынках алгоритмы пользователей исполняют компьютеры. Для создания наборов правил используются данные о ценах, объемах, времени исполнения будущих сделок.

Алгоритмическая торговля на фондовом рынке и на Forex подразделяется на четыре целевых типа:

- Статистическая стратегия . Данный метод основан на поиске торговых возможностей при помощи статистического анализа временных рядов на истории.

- Автоматическое хеджирование. Цель стратегии – в генерации правил, которые позволят рыночному участнику снизить подверженность риску.

- Алгоритмическая стратегия исполнения . Данный метод предназначен для выполнения определенных задач, связанных с открытием и закрытием торговых ордеров.

- Прямой доступ к ликвидности . Данная методика нацелена на получение высочайшей скорости доступа к рынкам, снижение затрат на получение доступа и подключение к торговым терминалам для алготрейдеров.

В качестве отдельного направления механизированной торговли можно выделить высокочастотный алготрейдинг. Главной особенностью данной категории является очень высокая частота открытия ордеров: сделки совершаются в течение миллисекунд. Такой подход может дать существенное преимущество, но также сопряжен с определенными рисками.

Механическую торговую систему впервые описал автор книги «Beyond Technical Analysis » Тушар Ченд (Tushar S. Chande) в 1997 г. МТС называют на Forex. Это программные блоки, которые следят за рынками, выдают приказы на осуществление сделок и контролируют исполнение команд.

Роботизированные торговые программы делятся на два типа:

- Полностью автоматизированные, то есть самостоятельно принимающие торговые решения.

- Дающие сигналы для ручного открытия сделок трейдером.

В контексте алготрейдинга рассматривается только первый тип роботов или советников, «сверхзадача » которых – реализация торговых стратегий, невозможных при ручной торговле.

Renaissance Institutional Equities Fund (RIEF) — крупнейший хедж-фонд, использующий алгоритмическую торговлю. Он был открыт американской инвестиционной компанией Renaissance Technologies Corp., которую основал в 1982 г. математик Джеймс Харрис Саймонс (James Harris Simons). Издание The Financial Times в 2006 г. присвоило Саймонсу звание «самого умного из миллиардеров ».

Как создаются торговые роботы

Роботы, применяемые для алгоритмической торговли на фондовом рынке, представляют собой особые компьютерные программы. Их разработка начинается с составления четкого плана всех задач, которые они будут выполнять, начиная с главного – стратегии.

Перед программистом-трейдером стоит задача создания алгоритма, который будет учитывать его познания и личные предпочтения. И, естественно, совершенно необходимо заранее четко представлять все нюансы торговой системы, которая будет автоматизироваться. Поэтому создание алгоритмических ТС собственными силами не рекомендовано для начинающих трейдеров.

Чтобы технически реализовать торгового робота, потребуется знание языков программирования, как минимум одного. Для написания программ используются mql4, Python, C#, C++, Java, R, MathLab . Умение программировать открывает перед трейдером ряд преимуществ: создание баз данных, исполняющей и тестирующей систем, возможность анализа высокочастотных стратегий, а также быстрое устранение ошибок.

Для каждого языка создано много очень полезных open-source библиотек и проектов. Одним из самых масштабных алготрейдинговых проектов является QuantLib , созданный на C++. А в случае необходимости в прямом подключении к Currenex, LMAX, Integral или иным поставщикам ликвидности для работы с высокочастотными алгоритмами придется овладеть языком Java, на котором написаны API для подключения.

Если навыков программирования нет, можно использовать специальные алготрейдинговые платформы для создания простых МТС, к примеру:

- TSLab;

- WhelthLab;

- MetaTrader;

- S#.Studio;

- Multicharts;

- TradeStation;

Алгоритмическая торговля на Форекс

Рост алгоритмической торговли на Forex в последние годы в большей степени происходит за счет автоматизации процессов и сокращения времени осуществления валютных операций при помощи программных алгоритмов. Автоматизация также снижает операционные затраты, в том числе и на выполнение торговых заказов.

Алгоритмы используют и банки при обновлении котировок валютных пар на торговых площадках, повышая скорость предоставления цен и снижая объем ручных трудовых часов, используемых при расчете цен. Также алгоритмы позволяют банкам соответствовать запланированному уровню риска при удержании валют и снижать транзакционные издержки.

Кроме того, алгоритмическая торговля на Forex все чаще применяется для реализации спекулятивных стратегий, открывая путь к использованию арбитража на небольших отклонениях цен между парами валют. Это стало возможным благодаря высокой частоте, которая сочетается с возможностью алгоритма интерпретировать поток данных и исполнять заказы.

Количественный трейдинг

Количественный трейдинг — это направление в торговле, нацеленное на формирование моделей, описывающих динамику различных финансовых активов и способных давать точные прогнозы.

Количественные трейдеры, которых еще называют квантами (quants, сокращенно от quantitative analyst ) – это, как правило, высокообразованные люди: экономисты, математики, программисты. Чтобы стать квантом, необходимо как минимум обладать познаниями в области математической статистики и эконометрики.

Деятельность количественных трейдеров сфокусирована на создании математических моделей, базирующихся на обнаруженных неэффективностях различных инструментов рынка с целью получения прибыли. Зачастую кванты работают командами в штате хедж-фондов, практикующих алгоритмическую торговлю, потому что конкурировать с крупными инвестиционными структурами в одиночку попросту невозможно. Количественные фонды стремятся к формированию защищенной и капиталоемкой стратегии управления финансовыми инструментами, не зависящей от рыночных колебаний.

Крупнейший фонд Bridgewater Associates , основанный Реем Делио (Ray Dalio), управляет активами на $160 млрд, базируясь на количественных инвестициях (quantitative investing ). По результатам 2016 г. прибыль инвесторов компании составила $5 млрд .

Высокочастотная алгоритмическая торговля или HFT-трейдинг

(High-frequency trading

) — это самая распространенная форма автоматизированной торговли. Особенностью метода является высокоскоростное совершение сделок по множеству инструментов, при котором цикл открытия/закрытия позиции совершается за доли секунды. HFT-торговля применяет главное преимущество компьютера перед человеком – скорость

.

Высокочастотная алгоритмическая торговля или HFT-трейдинг

(High-frequency trading

) — это самая распространенная форма автоматизированной торговли. Особенностью метода является высокоскоростное совершение сделок по множеству инструментов, при котором цикл открытия/закрытия позиции совершается за доли секунды. HFT-торговля применяет главное преимущество компьютера перед человеком – скорость

.

Термин «High Frequence Trading» был придуман журналистом New York Times Чарльзом Дуиггом в 2009 г. в процессе написания статьи «Stock Traders Find Speed Pays, in Milliseconds».

High-frequency операции производятся на микрообъемах, которые компенсируются огромным количеством сделок. При этом прибыль или убыток фиксируются мгновенно. Для применения высокочастотных стратегий необходимы сложные технические условия, также не обойтись без качественной прямой связи с поставщиками ликвидности. Но чтобы реализовать все преимущества HFT, необходима территориальная близость к биржевым коммуникационным шлюзам (Сolocation).

Автором идеи сверхскоростной торговли считают Стивена Соунсона , создавшего совместно с Дэвидом Уиткомбом и Джимом Хоуксом в 1989 г. первую в мире автоматизированную площадку для трейдинга Automated Trading Desk (ATD). Официальное развитие данной технологии началось только в 1998 г. с выдачи SEC (Комиссией по ценным бумагам и биржам США) разрешения на задействование электронных торговых площадок на главных американских биржах.

Базовые принципы HFT-трейдинга

Особенностями высокочастотного алготрейдинга являются следующие принципы:

- Применение высокотехнологичных систем для удержания срока исполнения позиций на отметке в 1–3 миллисекунды.

- Извлечение прибыли из микродвижений цен, а также из маржи.

- Проведение скоростных сделок с оперированием крупными объемами и получением прибыли на минимально возможном уровне, иногда исчисляемой долями цента. Таким образом, потенциал коэффициента Шарпа HFT-компаний многократно превышает классические стратегии.

- Применение всех разновидностей арбитражных сделок.

- Торговля сугубо внутри дня. При этом объем сделок за сессию может доходить до десятков тысяч.

Стратегии высокочастотного трейдинга

Высокочастотный трейдинг дает возможность использовать любую алготрейдинговую стратегию, но на скоростях, недоступных для человека. В качестве примера можно рассмотреть несколько биржевых HFT-стратегий.

Высокочастотный трейдинг дает возможность использовать любую алготрейдинговую стратегию, но на скоростях, недоступных для человека. В качестве примера можно рассмотреть несколько биржевых HFT-стратегий.

- Электронный маркетмейкинг (Electronic market making ). Извлечение прибыли достигается сделками внутри спреда в процессе добавления ликвидности на рынок. Часто в ходе торгов на бирже происходит расширение спреда, и если у маркетмейкера нет клиентов, способных поддерживать баланс, то HFT должен осуществлять перекрытие спроса/предложения на инструмент собственными деньгами для фиксации спреда. Биржи и ECN дополнительно выплачивают рибейт-платежи или дают скидку на операционные затраты в качестве вознаграждения за предоставление ликвидности.

- Арбитраж задержек (Latency arbitrage ). Стратегия использует преимущества опережающего доступа к биржевым данным за счет близкого географического положения к ее серверам или покупки дорогостоящего прямого соединения с главной торговой площадкой. В большинстве случаев используется зависимыми от биржевых регуляторов трейдерами.

- Статистический арбитраж (Statistical arbitrage ). Данный метод HFT-торговли базируется на выявлении корреляций различных рыночных инструментов между торговыми площадками или коррелирующих форм активов – фьючерсов на валютные пары и их спот-аналогов, деривативов и акций. Подобные операции зачастую осуществляются частными банками, инвестфондами и иными лицензированными трейдерами.

- Выявление пулов высокой ликвидности в биржевом стакане (Liquidity detection ). Данная технология нацелена на поиск скрытых (dark pools) или объемных заявок при помощи открытия небольших тестовых сделок. Целью является попадание в порождаемое объемными пулами сильное движение.

- Фронтраннинг (Front running ). Название этой стратегии можно перевести как «забегание вперед». Она построена на анализе текущих заявок на покупку/продажу, ликвидности актива и усредненных объемов позиций. Суть метода – в обнаружении крупной заявки на покупку и выставлении своей мелкой заявки по несколько большей цене, так как в этом случае объемная заявка играет роль защиты от резкого падения цены. После исполнения своей заявки алгоритм моментально выставляет еще одну чуть выше, используя высокую вероятность колебаний котировок возле крупной заявки. В этой стратегии, помимо прочего, очень важен анализ состояния книги заявок.

Алгоритмическая торговля на фондовом рынке

В 2013 г. 73 % операций на рынке акций США и 63 % общемирового оборота сделок по ценным бумагам приходились на долю алгоритмических торговых систем.

На площадке Московской биржи роботы проводят порядка 90 % сделок , а на – почти 60 % .

- В настоящее время доля алготрейдинга стабилизировалась, и роботизированные операции поставляют на мировые биржи по меньшей мере 55% ликвидности.

Главными официальными участниками высокочастотной торговли являются Citadel LLC, ATD, Hill, Virtu Financial, Tradebot, Timber Chicago Trading и GETCO . Однако наиболее активны в этом направлении HFT-подразделения крупнейших финансовых учреждений – , Goldman Sachs, Morgan Stanley и подобных.

Примечательно, что по мере технологического развития получение прибыли алготрейдерами становится все более сложным и дорогим. Непрерывно возрастающие расходы на актуальное программное обеспечение, модернизацию оборудования и создание новых систем постепенно вытесняют с рынка мелкие и средние компании.

Обучение алготрейдингу

Процесс обучения алгоритмической торговле, естественно, лучше начинать с изучения основ биржевой торговли и технического анализа, и только потом покупать книги по алготрейдингу. Также нужно учесть, что большинство специализированных изданий можно найти только на английском языке.

По мнению эксперта в области квантового трейдинга Майкла Халлса-Мура , не стоит погружаться в области сложной математики, пока не будут изучены основы алготрейдинга. Для начинающих квантов он рекомендует несколько книг:

- Эрнест Чан «Квантовая торговля» (Quantitative Trading, Ernest Chan).

- Риши К. Наранг «Внутри черного ящика» (Inside the Black Box, Rishi K. Narang).

- Эрнест Чан «Алгоритмический трейдинг» (Algorithmic Trading, Ernest Chan)

- Бэрри Джонсон «Алгоритмическая торговля и прямой доступ к бирже» (Algorithmic Trading & DMA, Barry Johnson).

- Ларри Харрис «Торговля и биржи: микроструктура рынка для практиков» (Trading and Exchanges: Market Microstructure for Practitioners, Larry Harris).

![]()

Разработчик МТС и создатель торгового терминала SmartX Андрей Горьковенко предлагает начать изучение алготрейдинга со следующих материалов:

- с книг Нассима Талеба, в первую очередь – «Одураченные случайностью»;

- методических материалов по опционам и фьючерсам Московской биржи;

- лекций проректора ГУ «Высшая школа экономики» Григория Канторовича;

- книги Ю-Дау Люу «Методы и алгоритмы финансовой математики» (Financial Engineering and Computation, Yuh-Dauh Lyuu);

- публикаций Марко Авелланеды и Саши Стойкова (Marco Avellaneda & Sasha Stoikov).

Риски алгоритмической торговли

На фоне широкого распространения алготрейдинга в последние годы существенно возросло его влияние на рынки. Естественно, новые торговые технологии повлекли за собой и ранее не предполагаемые специфические риски. Особенно чревата рисками HFT-торговля, и их необходимо учитывать как институциональным, так и индивидуальным участникам рынка.

Все риски, которые связаны с алгоритмической торговлей, можно поделить на несколько категорий.

Операционные риски . Одна из самых распространенных проблем – технологические сбои: алгороботы могут повышать объем заявок до уровня, при котором торговые сервера просто «захлебываются» от огромного потока данных. Это ведет к отказу систем и приостановке торгов, что неизбежно приводит участников к убыткам или недополучению прибыли. Другой аспект операционного риска проявляется в алгоритмических ошибках, допущенных разработчиками. Программные недоработки также провоцируют аппаратные сбои, способные отражаться на динамике котировок инструментов.

Вероятность резкого скачка волатильности . Все самые крупные мировые рынки время от времени фиксируют аномальные фундаментально необоснованные взлеты и падения цен на активы – так называемые флэш-крэши (flash crash). Чаще всего такое ценовое поведение вызывает работа HFT-алгоритмов, которые имеют очень большую долю в общем объеме торговых операций.

По данным компании Nanex, занимавшейся мониторингом биржевых аномалий в США и ЕС, в 2013 г. зафиксировано около 100 случаев flash crash, а в 2014-м – 42. Анализ боле 60 рынков в 2006–2011 гг. выявил 18 520 эпизодов сверхбыстрых и необычайно сильных ценовых скачков, спровоцированных алгоритмическими системами.

Риск резкого оттока ликвидности

.  Рыночная турбулентность, часто порождаемая алготрейдерами, усиливает риск резкого ухода ликвидности. В случае возникновения стрессовых движений на рынке алготрейдеры могут остановить проведение операций. Ввиду того что львиная доля транзакций приходится на заявки от роботов, неизбежен масштабный отток ликвидности, мгновенно обваливающий котировки. Уход алгоритмических игроков с рынка может иметь тяжелые последствия для ценообразования некоторых инструментов, а также для функционирования всего рынка в целом. Кроме того, подобные события провоцируют панику, которая только усугубляет возникшие тенденции.

Рыночная турбулентность, часто порождаемая алготрейдерами, усиливает риск резкого ухода ликвидности. В случае возникновения стрессовых движений на рынке алготрейдеры могут остановить проведение операций. Ввиду того что львиная доля транзакций приходится на заявки от роботов, неизбежен масштабный отток ликвидности, мгновенно обваливающий котировки. Уход алгоритмических игроков с рынка может иметь тяжелые последствия для ценообразования некоторых инструментов, а также для функционирования всего рынка в целом. Кроме того, подобные события провоцируют панику, которая только усугубляет возникшие тенденции.

Опасность роста издержек . Увеличение числа алготрейдеров вкупе с усложнением и ростом быстродействия алгоритмов увеличивает издержки регуляторов и торговых площадок. Биржи нуждаются в постоянном наращивании уровня технологичности своих терминалов, чтобы удовлетворять растущие запросы алгоритмических трейдеров. В свою очередь регуляторы совершенствуют системы контроля теневых операций и торгов в целом. Таким образом, растущие расходы приводят к изменению тарифной политики для участников рынка в сторону увеличения.

Возможность манипулирования ценами . Алгоритмические системы можно настраивать на воздействие на отдельные инструменты. Пример такого воздействия – срыв IPO компании BATS Global Markets в 2012 г., когда ее акции в первый день торгов обвалились до нескольких центов с начальных $16 за 9 секунд. Причиной послужила работа высокочастотного робота, намеренно запрограммированного на такие действия. Считается, что HFT-трейдеры способны искусственно повышать рыночную волатильность для увеличения прибыли, что тоже является фактором риска. Также роботы могут быть настроены на изменение лучших цен на покупку/продажу, чтобы вводить в заблуждение других трейдеров. В результате биржевой стакан перестает отражать действительные спрос и предложение на активы.

Риск снижения прогнозируемости рынка . Воздействие алгороботов на фондовые рынки приводит к утрате прозрачности ценообразования, что значительно снижает точность прогнозов. Фундаментальный анализ теряет свою ценность, и на первый план выходит определение намерений алготрейдеров. Кроме того, роботы забирают у классических трейдеров все лучшие цены.

Роботизированные комплексы лишают уверенности в эффективности традиционных участников, что ведет к постепенному отказу от ручной торговли. Такая ситуация только укрепляет позиции алгоритмических систем, что неминуемо ведет к росту рисков, которые сопровождают их деятельность.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter .

Ручная торговля на бирже, несмотря на всю свою перспективность и прибыльность, медленно, но верно уходит в прошлое. Вручную сейчас торгуют, преимущественно, трейдеры старой закалки, новички же, которые только осваивают азы грамотной торговли, все чаще идут по пути автоматического трейдинга или, как его еще называют – алготрейдинга. Доверяя заключение сделок, открытие позиций и т.п. бесстрастному механизму, торговому роботу, которому чужды эмоции и который делает все, заложенное в него разработчиком, не отвлекаясь на внешние раздражители.

И сегодня мы поговорим о том, что такое алготрейдинг в принципе, как с ним работать, где взять хорошего торгового робота, а также рассмотрим отличия автоматической и высокочастотной торговли. Давайте начнем.

Итак, как водится, сформулируем, для начала определение алготрейдинга.

Алгоритмический трейдинг – это вид биржевой торговли, подразумевающий автоматическое заключение сделок торговым роботом, в рамках определенного алгоритма, заложенного в нее трейдером.

Я думаю, здесь все понятно – трейдер, основываясь на своем опыте и торговой стратегии, формирует систему, в рамках которой прописывает правила открытия и закрытия позиций, условия, которым должны удовлетворять рынок и актив, а также общие правила управления капиталом.

Количество ценных бумаг, которое необходимо приобрести, выделяемая на это сумма средств, принцип расстановки – все это, зачастую, закладывается трейдером заранее.

Одним из главных преимуществ алготрейдинга является то, что он избавляет заключаемые сделки от эмоций, предчувствий и интуиции трейдера, которые часто играют с ним злую шутку, мешая адекватно оценить текущую рыночную ситуацию и принять правильное решение.

Второе название автоматического трейдинга, как нельзя лучше описывает его суть и основную задачу, звучит оно так: торговля с использованием механических систем.

Соответственно, для реализации алготрейдинга на практике необходим торговый робот. Давайте поговорим о них.

Торговые роботы

Компьютерная программа, с заложенным в нее алгоритмом торговли, самостоятельно заключающая сделки и другие операции на фондовом рынке.

Виды роботов

Торговые программы можно разделить на две большие группы:

- Не имеющие полномочий для самостоятельного открытия позиций – анализируют большие объемы информации о текущей рыночной конъюнктуре и выдают их трейдеру с тем, чтобы тот самостоятельно решал, вступать в сделку или нет.

- Полностью автоматизированный робот, который не спрашивает разрешения на открытие сделки. При этом программа учитывает все рыночные риски и возможные убытки.

Естественно, что когда мы говорим про алготрейдинг, нас, в первую очередь, интересует второй тип.

Помимо торговых роботов, на две части можно разделить и алгоритмические стратегии, в рамках которых они действуют.

- Стратегия «экзекьюшен» (execution strategy) – подразумевает покупку/продажу активов в больших объемах, по средневзвешенной цене, максимально приближенной к цене последней заключенной сделки. Позволяет в значительной степени снизить издержки, связанные с открытием и закрытием позиций и применяется, преимущественно, крупными игроками финансового рынка, такими как брокерские компании и инвестиционные фонды. Частные инвесторы чаще применяют вторую стратегию.

- Спекулятивная стратегия – классическая для трейдров система, направленная на получение максимальной прибыли на основе ценовой разницы между стоимостью покупки и продажи актива.

Применительно к алготрейдингу, спекулятивные стратегии можно разделить на несколько видов, отличающихся подходом к работе, но преследующих одинаковую цель – получение максимальной прибыли. Давайте вкратце их рассмотрим:

- Маркет-мейтинг – одновременное вхождение и сдерживание позиций купли/продажи, в границах движения цены на определенный актив.

- Пейерс-трейдинг – одновременный технический анализ двух, сильно коррелирующих активов, когда покупка одного актива сопровождается одновременной продажей второго. Данный вид спекулятивной стратегии еще называют парным трейдингом.

- Корзинный (basket) трейдинг – тот же самый парный трейдинг, только здесь работа ведется не с двумя частными активами, а с их группами.

- Стратегия отслеживания – подразумевает постоянный мониторинг торговым роботом котировок актива, с целью выявления признаков устойчивого тренда и заключения сделок в соответствии с ним.

- Арбитраж – снова можно провести параллели с парным трейдингом. Работа здесь ведется с двумя активами, корреляционное соотношение которых равно единице.

Как создать торгового робота

Первое, что необходимо для создания программы автоматической торговли – это специальное приложение с так называемым конструктором алгоритмов. Современные системы автоматического трейдинга довольно просты в использовании, и создать полноценную торговую систему могут даже те, кто слабо разбирается в программировании.

К примеру, универсальная программа , которая имеет широкий функционал для алготрейдеров, дает возможность создать своего собственного робота, нарисовав его как блок-схему. Все программные команды, скрипты и т.д. TSLab сделает сам, вам нужно только задать направление.

Преимущества алготрейдинга

Сразу скажу, что таковых много. Не просто же так алготрейдинг пользуется огромной популярностью. К основным его плюсам можно отнести:

- Высокая точность – робот не может поставить лишний символ после запятой, отойти от запланированной цены, под девизом «И так сойдет» и открыть сделку наудачу. Какую последовательность действий вы в него заложите, так он и будет торговать.

- Возможность получать прибыль с первых дней . Самостоятельный трейдинг – вещь довольно сложная, ему надо учиться, набираться опыта и, чего скрывать, набивать шишки в виде денежных потерь. На алготрейдинге же могут зарабатывать даже новички, которые приобрели торгового робота у более опытных коллег.

- Готовность к работе – опытные трейдеры знают, что порой благоприятный момент для открытия сделки приходится ждать часами, а то и днями напролет. Естественно, что это довольно тяжело. Ведь даже будучи в постоянной готовности (что само по себе крайне утомительно), можно буквально на пару минут отойти от терминала и пропустить тот самый ценовой скачек, которого вы ждали неделю. Программе же это все безразлично. Она будет терпеливо выжидать по графику 24/7 и это никак не скажется на эффективности ее действий.

- Скорость работы – система способна анализировать одновременно несколько графиков, котировок и индикаторов, а также отправлять по десятку заявок в секунду. А чем больше сделок – тем больше прибыли.

- Отсутствие эмоций – уже говорил об этом. Программа принимает решения, которые прямо вытекают из заложенного в нее алгоритма. Она не может торопиться, лениться, бояться и т.д.

- Универсальность и масштабируемость – хороший алгоритм можно приспособить для работы с сотнями различных активов, валют, акций, фьючерсов и т.д.. Его возможности прямо вытекают из способностей разработчика, посему роботы, созданные опытными трейдерами можно применять буквально где угодно, на любом рынке или бирже. Кроме того, в случае необходимости их можно менять и совершенствовать, делая алгоритм и вовсе идеальным.

В принципе, все преимущества довольно ожидаемы, не так ли? Алготрейдинг способен приносить огромную прибыль, а функциональные возможности торгового робота зависят только от опыта разработчика.

Недостатки алготрейдинга

- Технологическая сложность . Нет, сам процесс алгоритмической торговли прост до невозможности: подключили программу к терминалу, и пошли отдыхать. Сложно эту самую программу создать. Рынок непредсказуем и создать идеальный алгоритм пока удавалось мало кому.

- Дороговизна – актуально только для тех, кто не разрабатывает алгоритмы самостоятельно, а покупает их у более опытных коллег. Если робот действительно хорош, придется серьезно раскошелиться. Самостоятельное же создание затрат не требует.

- Отсутствие способностей к импровизации . Одно из главных преимуществ алготрейдинга является одновременно и его недостатком. Финансовые рынки крайне изменчивы и алгоритм далеко не всегда вписывается в их текущее состояние. Тогда как трейдер, видя изменения, может пойти наперекор своей стратегии и выиграть от этого.

Можно, конечно, выделить еще несколько отрицательных сторон алготрейдинга, однако все они сведутся к одному – сложности создания идеального робота. Слишком много факторов нужно учесть и заложить в него для того чтобы стабильно получать прибыль.

Почему алготрейдинг и алготрейдеры выгодны биржам?

Автоматический трейдинг несет массу преимуществ не только трейдерам, которые существенно облегчают себе жизнь и получают весьма приличный доход. К слову, алготрейдинг служит и хорошим подспорьем в учебе. Вы наблюдаете за действиями робота и стараетесь объяснить, почему он принял то или иное решение, это позволяет быстро вникнуть в суть рыночных процессов и научить торговать самостоятельно.

Что касается бирж, то им также нужны алготрейдеры, которые своей деятельностью и большим количеством проводимых сделок обеспечивают высокую ликвидность активам и повышают показатели торгового оборота биржи. Как уже говорилось, робот работает гораздо быстрее, чем человек.

Высокочастотная алгоритмическая торговля

А сейчас мне хотелось бы развенчать одно крайне распространенное заблуждение, заключающееся в том, что многие считают алготрейдинг и высокочастотную торговлю (High-frequency trading, HFT, прим. ред.) одним и тем же явлением.

Да, они схожи, высокочастотный трейдинг даже можно отнести к одной из разновидностей алготрейдинга, однако ставить между ними знак равенства, все же, нельзя.

Торговля по системе High-frequency подразумевает открытие огромного количества сделок по десяткам различных активов, буквально на доли секунды. Работа ведется с небольшими объемами, что компенсируется количеством операций. Трейдеры, применяющие данную технологию, получают прибыль буквально мгновенно. Причем размер ее, зачастую, весьма и весьма неплох.

Алготрейдинг же в целом является более широким понятием. Он может быть как высокочастотным, так и вполне умеренным. Вы сами решаете, что для вас лучше: 10 сделок малого объема или одна, но на крупную сумму.

Что нужно для алготрейдинга

Во-первых , как я уже говорил, торговый терминал и робот, который будет заключать сделки.

Во-вторых , хорошая скорость подключения к серверу, которая гарантировала бы минимальные временные задержки. Не забывайте, что высокочастотный трейдинг подразумевает принятие решений за доли секунды, и промедление здесь может стать фатальным.

В-третьих , желательно, если они будут отображаться прямо в рабочем терминале. Программа способна анализировать сотни активов разом, так зачем же ограничивать ее и себя? Из торговли нужно извлекать максимум, так что о котировках необходимо позаботиться заранее.

Все три вещи, необходимые для успешного алготрейдинга, предоставляет своим клиентам брокер Робофорекс . Здесь есть отдельный раздел, посвященный исключительно алготрейдерам, со всем нужным им функционалом.

Робофорекс предлагает трейдерам прямое подключение к серверам Московской биржи, причем по всем направлениям – валютному, фондовому и срочному. Подключение осуществляется через специализированные протоколы передачи данных, приспособленные к большим объемам информации и ее быстрой передаче.

Есть у компании и программное обеспечение для создания торговых алгоритмов, а также готовые алгоритмы, которые можно подключить к своему терминалу.

Ну и, конечно, услуга по подключению к котировкам всех отечественных и иностранных активов, с их трансляцией в рабочем терминале, без задержек и опозданий.

Проанализировав все предложения, царящие на отечественном рынке, наша команда пришла к выводу, что столь же выгодных и комплексных, подобных тому, которое исходит от Церих, больше нет. Этот брокер проделал действительно большую работу для создания оптимальных условий работы алготрейдерам.

Обучение алготрейдингу

Специально выделил этот вопрос в отдельный пункт, т.к. даже такая несложная вещь, как алготрейдинг требует хотя бы минимальной подготовки, в которой новичку расскажут, что к чему, научат настраивать торговых роботов и получать от них прибыль.

Услуги подобного рода также оказывает компания Roboforex, которая предлагает всем желающим целый комплекс обучающих мероприятий, в котором есть и курсы, и вебинары, и очные занятия. На них вы можете узнать все, что касается алготрейдинга, создания торговых систем и многих других сопутствующих вещей.

Вывод

Резюмируя все вышесказанное, можно сделать однозначный вывод о том, что алготрейдинг – это одно из наиболее перспективных направлений деятельности на сегодняшний день, которое с течением времени будет только прибавлять.

Биржевая торговля, как и любая другая сфера деятельности не стоит на месте и автоматический трейдинг – это, пожалуй, наиболее современное и актуальное из ее направлений.

Да и чего скрывать, самое прибыльное. Результат, который на протяжении последних лет демонстрируют биржевые алгоритмы, часто не по плечу даже самым опытным и продвинутым трейдерам. И без тени сомнения можно сказать, что будущее индустрии именно за алготрейдингом.

С уважением, Никита Михайлов

P.S: а сейчас, предлагаю вам посмотреть хороший видеоролик, еще раз описывающий все преимущества алготрейдинга.