Бланк книги учета доходов и расходов в 2019 году не изменится. Напомним, она предназначена для заполнения предпринимателями и организациями, применяющих упрощенный налоговый режим. Из статьи вы узнаете о правилах заполнения КУДиР для ИП на УСН в 2019 году и сможете скачать актуальный бланк этого документа в формате в конце публикации.

Для того чтобы заполнение документа не вызывало затруднений, мы составили образец заполнения книги учета доходов и расходов при УСН, который также будет доступен для ознакомления.

Общий порядок ведения КУДиР в 2019 годуФорма КУДиР (книга учета доходов и расходов) была утверждена приказом Минфина РФ №135н от 22 октября 2012 года.

В 2019 году книгу должны вести все, кто работает на УСН:

- организации;

В документе отражают все хозяйственные операции, которые проводились в отчетном (налоговом периоде).

Вести книгу учета доходов и расходов при УСН в 2019 году можно двумя способами (на основании пункта 1.4 Порядка, который был утвержден приказом российского Министерства финансов № 135н от 22.10.2012 года):

1. В электронном формате

По окончании налогового периода КУДиР следует:

- распечатать;

- сшить страницы книги;

- поставить подпись руководства предприятия и печать фирмы.

2. На бумаге

По завершении налогового периода необходимо:

- заполнить титульный лист КУДиР;

- пронумеровать страницы (с указанием их количества на последней странице документа);

- сшить страницы документа;

- заверить печатью организации и подписью ее руководства.

Отчетными периодами при УСН признаются:

- 1-й квартал;

- полугодие;

- 9 месяцев.

По истечении каждого из отчетных периодов книгу учета доходов и расходов в электронной форме не нужно распечатывать (на основании пунктов 1.4-1.5 Порядка, который был утвержден приказом российского Министерства финансов № 135н от 22.10.2012 года). Как было сказано выше, КУДиР распечатывается после окончания налогового периода, т.е. календарного года.

Структура книги доходов и расходов 2019 годаАктуальный бланк книги доходов и расходов 2019 года состоит из следующих частей и разделов:

1. Титульный лист.

2. Раздел 1 «Доходы и расходы».

3. Раздел 2 «Расчет расходов на приобретение (сооружение, изготовление) основных средств и на приобретение (создание самим налогоплательщиком) нематериальных активов, учитываемых при исчислении налоговой базы по налогу за отчетный (налоговый) период».

4. Раздел 3 «Расчет суммы убытка, уменьшающей налоговую базу по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения за налоговый период».

5. Раздел 4 «Расходы, предусмотренные пунктом 3.1 статьи 346.21 Налогового кодекса РФ, уменьшающие сумму налога, уплачиваемого в связи с применением упрощенной системы налогообложения (авансовых платежей по налогу) за отчетный (налоговый) период».

6. Раздел 5 «Сумма торгового сбора, уменьшающая сумму налога, уплачиваемого в связи с применением упрощенной системы налогообложения (авансовых платежей по налогу), исчисленного по объекту налогообложения от вида предпринимательской деятельности, в отношении которого установлен торговый сбор за 20__ год отчетный (налоговый) период».

4 изменения в КУДИР для ИП на УСН с 2018 годаПриказом Минфина № 227н от 7 декабря 2016 года была изменена форма документа. Рассмотрим каждое изменение в бланке документа более детально.

Изменение 1: Введение нового раздела 5, посвященного торговому сборуПредлагаем вам посмотреть на последнюю, седьмую страницу КУДиР.

Новый раздел 5 КУДиР введен с целью уменьшения налога по УСН на сумму уплаченного торгового сбора для налогоплательщиков как с объектом «доходы», так и «доходы минус расходы». Ранее в документе не отражали торговый сбор. Напомним, что на сегодняшний день торговый сбор действует только в столице.

Изменение 2: Индивидуальный предприниматель без работников (объект «доходы»)В соответствии с обновленными правилами заполнения КУДиР 2019 года, значительно упрощается ведение документа для ИП, который не использует в своей деятельности наемный персонал и отчисляет страховые взносы во внебюджетные фонды «за себя».

Начиная с 01.01.2017 года, вводится в действие статья 430 НК РФ («Страховые взносы в фиксированном размере»), регулирующая порядок начисления платежей индивидуального предпринимателя «за себя».

Таким образом, с 01.01. 2018 года предприниматели на «упрощенке» получают право указывать в книге учета доходов и расходов все отчисления на страхование:

- при уровне доходов до 300 000 рублей;

- с 1%, превышающего установленный лимит (300 000 рублей).

Начиная с 2018 года, в книге доходов и расходов при УСН должны быть отражены только доходы предпринимателя (1-й Раздел, графа 4).

Минфин разъяснил, что в КУДиР 2019 года не нужно отражать доходы от иностранных компаний, контролируемых предпринимателем, применяющем «упрощенку». Теперь данное правило зафиксировано официально. Напомним, что иностранные компании должны платить налог на прибыль.

Изменение 4: Книгу можно не заверять печатьюВ случае если организация или ИП, работающие на упрощенном налоговом режиме в 2018 году не желают использовать в своей деятельности печати и штампы, то они могут не заверять книгу учета доходов и расходов. Такое право предприниматели на «упрощенке» получили в соответствии с № 82-ФЗ от 06.04 2015 года.

До этого приходилось распечатывать всю КУДиР в электронной форме и ставить на ней подписи и штампы в конце года. Начиная с 2018 года, такая обязанность отменяется.

Как заполнить КУДИР для ИП на УСН в 2019 годуПример заполнения КУДиР для ИП без работников в 2019 году, работающего на УСН с объектом «доходы».

Доход ИП без работников в 2019 году, который подлежит обложению налогом по УСН следующий:

- за 1 квартал - 115 000 рублей;

- за 2 квартал - 145 000 рублей;

- за 3 квартал - 135 000 рублей;

- за 4 квартал - 175 000 рублей.

Каждый квартал предприниматель уплачивал страховые взносы на обязательное пенсионное и медицинское страхование «за себя» в сумме 9 059,50 рублей.

Всего за год было перечислено - 36 238 рублей.

Сумма торгового сбора в квартал - 10 000 рублей.

По итогам года было перечислено = 0 рублей, так как размер уплаченных взносов в сумме с торговым сбором больше рассчитанного налога УСН (570 000 х 6% = 34 200).

Скачать КУДиР для ИП на УСН 2019 года Тоже может быть полезно: Информация полезна? Расскажите друзьям и коллегамУважаемые читатели! Материалы сайта сайт посвящены типовым способам решения налоговых и юридических вопросов, но каждый случай уникален.

Если вы хотите узнать, как решить именно ваш вопрос - обращайтесь . Это быстро и бесплатно! Также вы можете проконсультироваться по телефонам: МСК - 74999385226. СПБ - 78124673429. Регионы - 78003502369 доб. 257

Как вести книгу доходов и расходов при упрощенке? Это окажется несложным, если знать основные правила. Расскажем о них, а также приведем бланки и образцы заполненной книги. Скачать их можно бесплатно.

Ведение книги доходов и расходов при УСН: правила и ответственностьВ соответствии со ст. 346.24 НК РФ все налогоплательщики, избравшие УСНО, должны вести учет полученных доходов и понесенных затрат с целью определения объекта обложения налогом. Для этой цели ежегодно заводится налоговый регистр: книга доходов и расходов.

Форма этого регистра и правила (порядок) его заполнения утверждены приказом Минфина России от 22.10.2012 № 135н (далее — Порядок, приказ № 135н).

Вестись книга может каким угодно способом (заполняться вручную или на компьютере), но в любом случае ее итоговый экземпляр должен существовать в бумажном виде, иметь пронумерованные листы и быть заверенным подписью руководителя юрлица или ИП и печатью (если она есть).

Книгу не требуется сдавать в ИФНС вместе с налоговой декларацией, но при проведении проверки она должна быть представлена проверяющим в 10-дневный срок (п. 3 ст. 93 НК РФ).

Если книга не ведется либо при ее заполнении допущены существенные нарушения, которые привели к занижению объекта налогообложения, налогоплательщику-нарушителю грозит штраф. Максимальный размер штрафа — 20% от суммы не поступившего в казну единого УСН-налога, минимальный - 40 000 руб. (п. 3 ст. 120 НК РФ).

Если нарушение порядка ведения налогового учета не привело к занижению налога, штраф для налогоплательщика составит от 10 000 до 30 000 рублей (пп. 2 и 3 ст. 120 НК РФ). Непредставление книги по требованию проверяющих обернется штрафом в размере 200 руб. (ст. 126 НК РФ) плюс 300-500 руб. (ст. 15.6 КоАП) в виде административного взыскания на руководителя юридического лица.

Подробнее об ответственности за совершенные налоговые правонарушения читайте в статье «Ответственность за налоговые правонарушения: основания и размер санкций» .

Как вести книгу доходов и расходов ИППорядок ведения книги доходов и расходов для индивидуальных предпринимателей ничем не отличается от общих правил.

Предприниматели не указывают в графе 4 раздела I книги доходы, которые облагаются НДФЛ. Об этом прямо говорится в п. 2.4 Порядка, утвержденного приказом № 135н.

В разделе IV ИП на УСН 6% без наемных работников отражают перечисленные ими за себя страховые взносы. Те, кто производит выплаты другим физическим лицам, в этой графе отражают как взносы, перечисленные за себя в фиксированном размере, так и аналогичные платежи, уплаченные за сотрудников.

Как вести книгу учета доходов и расходов в электронном форматеНа большинстве официальных порталов с нормативными документами предлагается скачать файл в формате MS Excel для ведения регистра в электронном виде. При его загрузке открывается электронный документ в виде форматированного приложения к приказу № 135н.

В связи с тем, что порядок ведения книги в электронном и бумажном форматах одинаков, особых сложностей с ее оформлением на компьютере возникнуть не должно. В случае если ошибка, допущенная при регистрировании операции, была обнаружена до вывода книги на бумажный носитель, ее легко исправить. Если же ошибка была обнаружена, когда регистр был распечатан, исправление производится на основании п. 1.6 Порядка (заверяется подписью руководителя и печатью (при ее наличии) с проставлением даты внесения корректировки).

Регистр, который в течение года велся в электронном формате, должен быть распечатан по завершении налогового периода. Листы его нумеруются, сшиваются и скрепляются подписью руководителя — юридического лица или ИП и печатью (при ее наличии).

Отправка книги в ИФНС в электронном формате с цифровой подписью указанным Порядком не предусмотрена.

Как заполнить разделы книги учета доходов и расходовКаждая хозяйственная операция, совершаемая налогоплательщиком на УСН в налоговом периоде, которая оказывает влияние на формирование налогооблагаемой базы, должна регистрироваться в книге. Записи производятся в хронологическом порядке. По итогам каждого квартала и в конце года подбиваются итоги.

В графе 4 раздела I отражаются доходы, перечень которых содержится в ст. 249-250 НК РФ. Соответственно, сюда не заносятся операции, перечисленные в ст. 251 НК РФ, а также те, которые облагаются налогом на прибыль у юридических лиц или НДФЛ у ИП. Доходы, полученные в натуральной форме, отражаются по рыночной цене поступившего имущества.

Налогоплательщики, избравшие объект учета «доходы минус расходы», вносят в графу 5 этого же раздела свои затраты (их перечень указан в ст. 346.16 НК РФ). «Упрощенцы», уплачивающие налог от объекта «доходы», указывают в этой графе свои расходы, произведенные в рамках реализации бюджетных программ по безработице, а также затраты, которые были произведены из субсидированных на развитие предпринимательства средств.

Раздел II, касающийся основных средств, заполняют упрощенцы, избравшие объектом налогообложения «доходы минус расходы». Раздел III также оформляют налогоплательщики, работающие с объектом «доходы минус расходы», если у них по итогам предшествующих лет есть убытки, которые можно учесть, рассчитывая налог за текущий год.

Раздел IV заполняется налогоплательщиками, которые рассчитывают единый налог от объекта «доходы». Здесь регистрируются все уплаченные страховые взносы, которые оказывают влияние на снижение суммы начисленного налога.

С 2018 года книга доходов и расходов дополнена еще разделом V, в котором налогоплательщики, избравшие объектом налогообложения «доходы», отражают уплаченные суммы торгового сбора, которые влияют на размер налога, подлежащего уплате в бюджет.

Подробнее о различиях в порядке заполнения книги в зависимости от выбранного объекта налогообложения читайте в материале «Порядок заполнения КУДиР при УСН доходы минус расходы» .

Скачать бланки книги расходов и доходов, применяемых до и после 2018 года можно на нашем сайте.

Скачать бланк книги доходов и расходов, применяемый в 2013-2017 годах:

Скачать бланк книги доходов и расходов за 2018 год:

Возможность проверить правильность ведения книги доходов и расходов есть в программе «1С: Бухгалтерия». Для этого предусмотрена специальная функция «Помощник заполнения книги». С ее помощью бухгалтер может запускать регламентные операции и анализировать полученные результаты.

При загрузке встроенного в программу специального сервиса можно просмотреть все принимаемые и непринимаемые расходы. Самой распространенной ошибкой является «неподтягивание» программой документов, подтверждающих оплату понесенных расходов. А в случае отсутствия оплаты расходы не могут быть приняты к учету (ст. 346.17 НК РФ). Исправить ошибку можно путем группового перепроведения всех документов за налоговый период.

Обо всех нюансах использования этой бухгалтерской программы упрощенцами читайте в статье «Использование ”1С Бухгалтерия“ при УСН» .

Книга учета доходов и расходов: пример заполнения в особых ситуацияхПример заполнения книги учета доходов и расходов поможет избежать ошибок в ее оформлении. Это особенно актуально в ситуациях, когда возникает какая-либо нестандартная операция.

Пример:

Налогоплательщик на УСН перечислил предоплату поставщику, но тот не отгрузил ему товар, и в конце концов вернул предоплату. В этой ситуации запись в графе 5 не может быть сделана при перечислении аванса, поскольку такой вид расходов не указан в ст. 346.16 НК РФ. А значит, возвращенный аванс не показывается и в графе 4 «Доходы». Об этом говорится и в письме Минфина России от 12.12.2008 № 03-11-04/2/195.

Если налогоплательщик получает предоплату, эта сумма отражается в доходах, поскольку упрощенцы обязаны применять кассовый метод. А вот при возврате аванса необходимо сторнировать запись, сделанную ранее на сумму возвращенного покупателю аванса.

Образец заполнения книги доходов и расходов за 2017 и 2018 годы можно найти на нашем сайте.

ИтогиНе пренебрегайте заполнением книги доходов и расходов, ведь заполнить этот регистр несложно, а последствия его отсутствия могут быть достаточно ощутимы. Скачайте бланки и образцы из нашей статьи и проверяйте себя при заполнении.

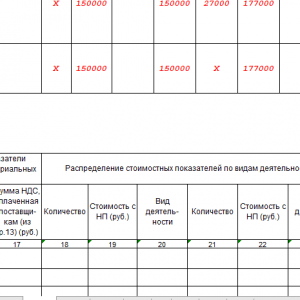

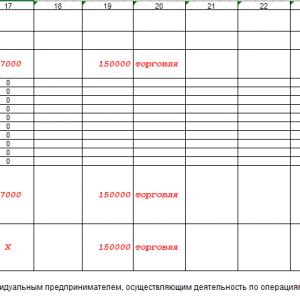

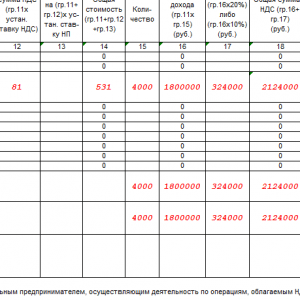

Одним из элементов контроля над доходами предпринимателя является книга, в которую заносятся и его доходы, и расходы (КУДиР). Ее ведение обязательно не только на льготных налоговых режимах, но и в некоторых случаях и при .

Все о КУДиР на ОСНОПри ОСНО книга учета обязательна к ведению только у . Компании, в т.ч. от этой ступени контроля в данном случае освобождаются. В ней предприниматели обязаны отображать полученные доходы и понесенные расходы. Причем стоит помнить, что ИП должен заполнять КУДиР, если он применяет:

И в каждом варианте имеются свои особенности. Поэтому, будучи на основной системе предприниматель должен применять соответствующую форму КУДиР. Ее особенности:

- Учет движения средств ведется кассовым методом.

- Если у ИП несколько видов деятельности, то их учет ведется в одной книге, но по отдельности.

- Там же должно отражаться и отношение предпринимателя к .

Книгу можно заполнять:

- В бумажной форме.

- В электронном варианте, но с условием ее распечатки по исходу отчетного периода (года).

Крайним сроком отчета по КУДиР в ФНС является 30-ое апреля. То есть до этого числа книга учета за прошедший код должна быть заверена инспектором.

О роли КУДиР для ООО и ИП расскажет видео ниже:

Заполнение книги учета доходов и расходовЕсли книга учета ведется в бумажном варианте, то ее надо купить. Эта обязанность лежит на предпринимателе. И при ее заполнения требуется соблюдать такие правила:

- Все поступления и расходы должны отражаться в хронологическом порядке и иметь подтверждение первичными документами.

- Главная задача – обеспечить полный и непрерывный учет показателей, предназначенных для расчета базы и суммы налога.

- Страницы книги должны быть пронумерованы и прошнурованы. На последней странице это количество должно подтверждаться подписью предпринимателя и при возможности печатью.

- Если учет ведется в электронном виде, то по окончании срока КУДиР надо распечатать и выполнить те же процедуры, что описаны выше.

- Исправление ошибок допускается только с подписью предпринимателя и указанием даты. Исправлять аккуратно. Зачеркивать одной линией.

- Книга учета и бухгалтерский учет ведутся параллельно, и один не исключает другого.

- В начале каждого отчетного периода заводится новая книга. Срок ее хранения на предприятии – 4-ре года.

Книга состоит из следующих частей:

- Титульной.

- 1-го раздела (доходы с расходами).

- 2-го раздела с расчетом расходов предпринимателя на основные средства.

- 3-го раздела с суммами убытков.

- 4-го раздела с расходами, уменьшающими сумму налога (но это только для ).

Титульный лист оформляется сразу после покупки:

- Указывается учетный год и дата оформления книги.

- Полные инициалы предпринимателя и форма .

- Ниже – ИНН.

- Затем записывается объект налогообложения: доходы или доходы минус расходы.

- Далее – валюта и ее код.

- Полный адрес.

- Банк и .

Раздел 1 заполняется поквартально, с итогами:

- За квартал.

- За полгода.

- За 9-ть месяцев.

- За год.

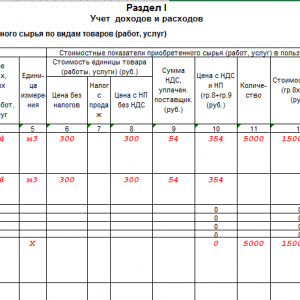

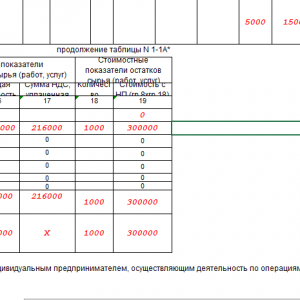

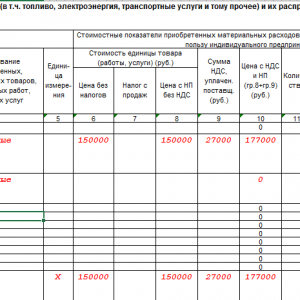

Данные вносятся в таблицу из 5-ти граф:

- 1-ая – номер записи по порядку.

- 2-ая – для занесения первичного документа (номер, дата) по которому поступили (потрачены) средства: через кассу, через расчетный счет, по , в качестве возврата.

- 3-я – описание (содержания) вносимой в книгу операции или действия.

- 4-ая – для записи полученных в результате этого доходов.

- 5-ая – фиксирует понесенные в данном случае расходы, включающие: материальные, оплату труда, амортизацию, прочие.

- 4-ая и 5-ая графы заполняются только при наличии доходов (расходов) от внесенной в книгу операции.

Полученные авансы включаются в графу доходов того периода (квартала), когда они получены, то есть по дате прихода денег на счет, а не по дате исполнения предпринимателем своих, уже оплаченных обязательств. Это более соответствует кассовому методу учета в КУДиР.

Остальные разделы КУДиР предпринимателями на ОСНО не заполняются.

Заполнение книги учета доходов и расходов в 1С описано в этом видеоролике:

Нулевая КУДиРЕсли за отчетный период у предпринимателя на ОСНО не было никакого движения ни по счетам, ни через кассу, то вместе с другими видами отчетов в ФНС предоставляется и нулевая книга учета. То есть КУДиР внешне оформленная как обычная, но с нулями во всех графах, где требуется фактическое отображение движения средств.

Программа для заполненияЕсли книга учета ведется в электронной форме, то для ее заполнения удобно использовать программное обеспечение. Это может быть:

- 1С: Бухгалтерия.

- Или другая программа для автоматического учета.

Их можно приобрести и установить через специализированные фирмы. Цена на них достаточно высокая, но их применение позволит безошибочно учитывать в автоматическом или ручном режиме:

- Приход товара.

- Отражение прихода по поставщикам.

- Доходы и расходы по КУДиР.

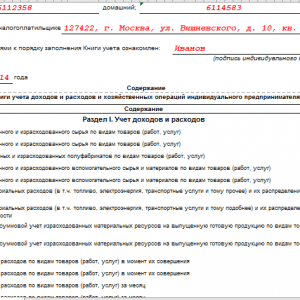

Образец заполнения КУДиР на ОСНО

Книга учета доходов и расходов (КУДиР) используется для правильного и точного ведения учета налогов, к бухгалтерскому учету она не имеет никакого отношения. Вести ее обязаны все ИП, которые в своей деятельности опираются на УСН (упрощенную систему налогообложения). Допускается два варианта ведения КУДиР для ИП на УСН: бумажный и электронный. В первом случае заполняется бланк документа, распечатанный на бумаге, все данные в него вносятся вручную. Во втором случае осуществляется заполнение электронного бланка, делается это при помощи специальных программ или онлайн-сервисов.

Для ведения книги учета доходов и расходов предусмотрена унифицированная форма. Она едина как для бумажного, так и для электронного варианта заполнения.

Разница состоит в том, что бумажный документ еще до начала заполнения в обязательном порядке нужно пронумеровать, прошить, скрепить печатью и личной подписью индивидуального предпринимателя. Электронный вариант книги нумеруют, прошивают и заверяют печатью только по окончании отчетного периода (года). Начиная с 2013 года КУДиР заверяется только ИП, в Налоговой инспекции этого делать не требуется.

В процессе ведения и заполнения КУ доходов и расходов как в бумажном, так и в электронном виде допускается исправление ошибок. При внесении данных вручную при помощи ручки каждое исправление должно быть аргументировано, а также заверено подписью и печатью предпринимателя. В электронном варианте исправления можно вносить еще до момента распечатывания документа.

Заполнение книги учета Д и Р производится на основании первичной документации (договоров, чеков, накладных и пр.). Все записи в нее вносятся в соответствии с хронологией тех или иных хоз. операций, производимых в рамках отчетного периода. При внесении записей непременно указывается порядковый номер и дата документа, на основании которого она сделана.

Как заполняется КУДиР?В качестве расходов могут быть указаны следующие операции:

- Затраты ИП на выплату зарплаты работникам (оплата труда), покупка материалов (сырья), расходы на погашение процентов по кредитам. Заносятся в КУДиР датой фактического списания денежных средств с р/счета или выплаты из кассы.

- Расходы, произошедшие в связи с приобретение какого-либо товара (продукции) с целью последующей реализации. Отражаются по мере продажи товара.

- Затраты на транспортировку товаров, их хранение, возможно обслуживание.

Заполняется КУДиР достаточно просто, это вы можете увидеть из представленного образца.

Бланк и образец заполнения КУДиР