Отчетность субъектов малого предпринимательства - это набор, как правило, регламентированных показателей, представленных в специальных бланках, подлежащих предъявлению в налоговые, статистические органы и соответствующие фонды. Организации - субъекты малого предпринимательства составляют и представляют бухгалтерскую отчетность в обычном порядке.

Для организаций, являющихся юридическими лицами по законодательству РФ, в состав годовой бухгалтерской отчетности включаются следующим формы:

1. Бухгалтерский баланс

2. Отчет о финансовых результатах

В качестве приложений к бухгалтерскому балансу и Отчету о прибылях и убытках составляются:

1. Отчет об изменениях капитала

2. Отчет о движении денежных средств

3. Приложение к бухгалтерскому балансу

4. Отчет о целевом использовании полученных средств (форма №6).

Бухгалтерский баланс является главной отчетной формой для любых субъектов предпринимательства, который обобщает и отражает количественную характеристику важнейших элементов финансовой отчетности. В нём содержатся показатели, раскрывающие информацию об активах, капитале, обязательствах организации, что позволяет оценить эффективность размещения капитала субъекта, его достаточность для текущей и предстоящей хозяйственной деятельности, оценить размер и структуру заемных источников, а также эффективность их привлечения.

Малое предприятие имеет право представлять формы бухгалтерской отчетности на бланках, изготовленных самостоятельно. В этом случае оно должно соблюдать требования, предусмотренные Положением по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99). В представляемых формах могут не приводиться статьи ввиду отсутствия у малого предприятия соответствующих активов, пассивов, хозяйственных операций, для раскрытия информации могут включаться дополнительные показатели.

На формах бухгалтерской отчетности, представляемой организацией в соответствующие адреса, обязательно наличие следующих данных:

Наименование составляющей части бухгалтерской отчетности;

Указание отчетной даты, по состоянию на которую сформирована бухгалтерская отчетность, или отчетного периода, за который составлена бухгалтерская отчетность;

Наименование организации;

Идентификационный номер налогоплательщика (ИНН);

Вид деятельности;

Организационно-правовая форма / форма собственности;

Единица измерения числовых показателей;

Местонахождение (адрес);

Дата утверждения;

Дата отправки / принятия.

Организации, применяющие упрощенную систему налогообложения (УСН), должны представлять бухгалтерскую отчетность в налоговые органы.

Субъекты малого предпринимательства, которые применяют специальный налоговый режим в виде ЕНВД, составляют и представляют бухгалтерскую отчетность в обычном порядке, предусмотренном законодательством для субъектов малого предпринимательства. То есть состав и формы отчетности плательщиков ЕНВД аналогичны отчетности, представляемой при общем режиме налогообложения.

В настоящее время идёт работа по подготовке международного стандарта финансовой отчетности для малых и средних предприятий. В результате небольшие предприятия, у которых нет ценных бумаг, обращающихся на открытом рынке, получат упрощенный, но самодостаточный комплект стандартов, что обеспечит их отчетности международное признание. Это довольно существенный момент, поскольку малые компании привлекают инвесторов, имеют иностранных поставщиков и нередко получают финансовую поддержку от разного рода структур.

Согласно приказу №66-н от 02.07.2010г «О формах бухгалтерской отчетности организации» начиная с годовой отчетности за 2011г, действуют следующие изменения:

1. Утверждены новые формы бухгалтерского баланса и отчета о прибылях и убытках.

2. Утверждены формы приложений к бухгалтерскому балансу и отчету о прибылях и убытках:

Форма отчета об изменениях капитала;

Форма отчета о движении основных средств;

Форма отчета о целевом использовании полученных средств, включаемого в состав бухгалтерской отчетности общественных организаций, не осуществляющих предпринимательской деятельности и не имеющих кроме выбывшего имущества оборотов по продаже товаров (работ, услуг).

3. Субъекты малого предпринимательства формируют бухгалтерскую отчетность по следующей упрощенной системе:

В бухгалтерский баланс и отчет о финансовых результатах включаются показатели только по группам статей (без детализации показателей по статьям);

В приложениях к бухгалтерскому балансу и отчету о финансовых результатах приводится только наиболее важная информация, без знания которой невозможно оценка финансового положения организации или финансовых результатов её деятельности.

Е. П. Зобова, главный редактор журнала

На официальном сайте Минфина (minfin.ru) представлен новый документ – Информация № ПЗ-3/2010 «Об упрощенной системе бухгалтерского учета и бухгалтерской отчетности для субъектов малого предпринимательства» (далее – Информация № ПЗ-3/2010). В нем обобщены вопросы применения упрощенной системы бухгалтерского учета и бухгалтерской отчетности для субъектов малого предпринимательства. Как же рассматривают финансисты ведение бухгалтерского учета на малых предприятиях?

В очередной раз возвращаемся к проблемам бухгалтерского учета «упрощенцев» . Это в первую очередь связано с перспективой введения обязательного бухгалтерского учета для всех организаций и индивидуальных предпринимателей уже с 2012 года. Напомним, что соответствующий законопроект принят Госдумой в первом чтении, его окончательное принятие планируется этой осенью. И льгот для «упрощенцев» по ведению бухгалтерского учета в нем нет.

А Минфин продолжает настаивать на том, что независимо от применяемого налогового режима организации обязаны вести полноценный бухгалтерский учет. Нормы законодательства об обществах с ограниченной ответственностью (ГК РФ, Федеральный закон от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью» ) и об акционерных обществах (Федеральный закон от 26.12.1995 № 208-ФЗ «Об акционерных обществах» ) обязывают их вести бухгалтерский учет и составлять бухгалтерскую отчетность, а также утверждать распределение прибыли и убытков. Вышеуказанные нормы законодательства РФ подлежат применению всеми акционерными обществами и обществами с ограниченной ответственностью, включая перешедшие на УСНО (Письмо Минфина РФ от 31.05.2011 № 03-11-06/2/85 ).

Рекомендации, приведенные в Информации № ПЗ-3/2010 , предназначены для субъектов малого бизнеса, критерии отнесения к которому определены Федеральным законом от 24.07.2007 № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» . К субъектам малого предпринимательства относятся зарегистрированные в установленном порядке юридические лица и индивидуальные предприниматели, соответствующие следующим условиям:

- для юридических лиц – суммарная доля участия в уставном капитале РФ, субъектов РФ и других указанных в законе лиц не должна превышать 25%;

- средняя численность работников за предшествующий календарный год не должна превышать 100 человек;

- выручка от реализации товаров (работ, услуг) без учета НДС или балансовая стоимость активов (остаточная стоимость основных средств и нематериальных активов) за предшествующий календарный год не должны превышать предельные значения, установленные Правительством РФ, – 400 млн руб. (Постановление Правительства РФ от 22.07.2008 № 556 «О предельных значениях выручки от реализации товаров (работ, услуг) для каждой категории субъектов малого и среднего предпринимательства» ).

Прежде чем следовать рекомендациям Минфина по ведению упрощенного варианта бухгалтерского учета, «упрощенцы» должны проверить, по всем ли критериям они подходят под категорию субъектов малого бизнеса, особенно те организации, которые имеют разноплановый состав учредителей. По таким показателям, как средняя численность работников и выручка от реализации, вопросов к «упрощенцам» возникнуть не может.

Упрощенная система бухгалтерского учета

Принципы построения и ведения бухгалтерского учета определяются в учетной политике. Учетная политика – это принятая совокупность способов ведения бухгалтерского учета: первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности (ПБУ 1/2008 ).

Учетная политика должна обеспечивать:

- полноту отражения в бухгалтерском учете всех фактов хозяйственной деятельности (требование полноты);

- своевременное отражение фактов хозяйственной деятельности в бухгалтерском учете и бухгалтерской отчетности (требование своевременности);

- большую готовность к признанию в бухгалтерском учете расходов и обязательств, чем возможных доходов и активов, не допуская создания скрытых резервов (требование осмотрительности);

- отражение в бухгалтерском учете фактов хозяйственной деятельности исходя не столько из их правовой формы, сколько из их экономического содержания и условий хозяйствования (требование приоритета содержания перед формой);

- тождество данных аналитического учета оборотам и остаткам по счетам синтетического учета на последний календарный день каждого месяца (требование непротиворечивости);

- рациональное ведение бухгалтерского учета исходя из условий хозяйствования и величины организации (требование рациональности).

Для субъектов малого предпринимательства при выполнении прочих требований к учетной политике важным является требование рациональности. Из этого исходит и Минфин в своих рекомендациях. Условия хозяйствования и величина организации имеют решающее значение при организации бухгалтерского учета субъектов малого бизнеса.

Предпочтительные формы ведения бухгалтерского учета. Субъектам малого предпринимательства рекомендованы в качестве предпочтительных следующие организационные формы ведения бухгалтерского учета (в зависимости от объема учетной работы):

- ввести в штат должность бухгалтера;

- передать на договорных началах ведение бухгалтерского учета специализированной организации (централизованной бухгалтерии) или бухгалтеру-специалисту;

- вести бухгалтерский учет лично руководителем.

Данные варианты предусмотрены Федеральным законом от 21.11.1996 № 129-ФЗ «О бухгалтерском учете» , также Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации .

Какой вариант выбрать руководителю малого предприятия? Ответ на этот вопрос зависит прежде всего от объема учетной работы. Во-вторых, важным фактором являются личные предпочтения руководителя: кому-то нравится работать со своим бухгалтером, а кому-то проще передать ведение бухгалтерского учета и сдачу всей отчетности сторонней организации.

Только вариант ведения бухгалтерского учета лично руководителем представляется сомнительным. Например, руководителю

аудиторской фирмы не составляет никакого труда вести бухгалтерский учет и сдавать отчетность своей организации. А вот руководителю строительной организации, наверное, это будет сделать сложно. Все-таки каждый должен заниматься своим делом.

Сокращенный вариант рабочего плана счетов. Для практической реализации требования рациональности Минфин предлагает сократить количество синтетических счетов в принимаемом субъектом малого бизнеса рабочем плане счетов бухгалтерского учета по сравнению с Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций . Данные рекомендации приведем в таблице 1.

Таблица 1

Упрощенный вариант рабочего плана счетов |

Счета, которые можно заменить |

Производственные запасы |

|

Затраты, связанные с производством и продажей продукции (работ, услуг) |

|

Готовая продукция и товары |

|

Денежные средства в банках |

|

Капитал |

|

Финансовые результаты |

|

Упрощенная система регистров бухгалтерского учета. Для систематизации и накопления информации субъект малого предпринимательства может принять упрощенную систему регистров (упрощенную форму) бухгалтерского учета. В зависимости от характера и объема учетных операций это может быть форма бухгалтерского учета без использования (простая форма) или с использованием регистров бухгалтерского учета имущества.

Субъектам малого предпринимательства, совершающим незначительное количество хозяйственных операций (как правило, не более 30 в месяц), не осуществляющим производство продукции (работ, услуг), связанное с большими затратами материальных ресурсов, рекомендуется применять простую форму бухгалтерского учета. Форма бухгалтерского учета без использования регистров бухгалтерского учета имущества (простая форма) предполагает регистрацию всех хозяйственных операций только в книге (журнале) учета фактов хозяйственной деятельности. Книга (журнал) является регистром аналитического и синтетического учета, на основании которого можно определить наличие имущества и денежных средств, а также их источников у субъекта малого предпринимательства на определенную дату и составить бухгалтерскую отчетность.

Субъектам малого предпринимательства, осуществляющим производство продукции (работ, услуг), рекомендуется применять форму бухгалтерского учета с использованием регистров бухгалтерского учета имущества: регистрация фактов хозяйственной деятельности в комплекте упрощенных ведомостей, предназначенных для формирования информации для управленческих целей и составления бухгалтерской отчетности. Каждая ведомость, как правило, применяется для учета операций по одному из используемых бухгалтерских счетов.

Послабления в методике ведения бухгалтерского учета. Субъектам малого предпринимательства сделан ряд послаблений при ведении бухгалтерского учета. Например, они могут не применять ряд ПБУ (таблица 2). Исключением из этого правила являются эмитенты публично размещаемых ценных бумаг, они не могут воспользоваться всеми льготными возможностями.

Минфин предлагает использовать данные льготы при ведении бухгалтерского учета в полном объеме.

Таблица 2

Основание |

Примечание |

|

Использовать кассовый метод учета доходов и расходов |

– ПБУ 1/2008; – Положение по бухгалтерскому учету «Доходы организации» (ПБУ 9/99), утвержденное Приказом Минфина РФ от 06.05.1999 № 32н; – Положение по бухгалтерскому учету «Расходы организации» (ПБУ 10/99), утвержденное Приказом Минфина РФ от 06.05.1999 № 33н |

|

Признавать доходы и расходы по договору строительного подряда в соответствии с ПБУ 9/99 и ПБУ 10/99 (включая возможность использования кассового метода учета доходов и расходов), не применяя ПБУ 2/2008 |

Положение по бухгалтерскому учету «Учет договоров строительного подряда» (ПБУ 2/2008), утвержденное Приказом Минфина РФ от 24.10.2008 № 116н |

За исключением эмитента публично размещаемых ценных бумаг |

Не проводить переоценку основных средств для целей бухгалтерского учета |

Положение по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01), утвержденное Приказом Минфина РФ от 30.03.2001 № 26н |

|

Не проводить переоценку нематериальных активов для целей бухгалтерского учета. |

Положение по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14/07), утвержденное Приказом Минфина РФ от 27.12. 2007 № 153н |

|

Не отражать обесценение нематериальных активов в бухгалтерском учете |

||

Осуществлять последующую оценку всех финансовых вложений в порядке, установленном для финансовых вложений, по которым текущая рыночная стоимость не определяется. При этом субъект малого предпринимательства может принять решение не отражать обесценение финансовых вложений в бухгалтерском учете в случаях, когда расчет величины такого обесценения затруднителен |

– Положение по бухгалтерскому учету «Учет финансовых вложений» (ПБУ 19/02), утвержденное Приказом Минфина РФ от 10.12.2002 № 126н; – ПБУ 1/2008 |

За исключением эмитента публично размещаемых ценных бумаг |

Не отражать , условные обязательства и условные активы в бухгалтерском учете, в том числе не создавать резервы предстоящих расходов (на предстоящую оплату отпусков работникам, выплату вознаграждений по итогам работы за год, гарантийный ремонт и гарантийное обслуживание и др.) |

Положение по бухгалтерскому учету «Оценочные обязательства, условные обязательства и условные активы» (ПБУ 8/01), утвержденное Приказом Минфина РФ от 13.12.2010 № 167н |

– за исключением эмитента публично размещаемых ценных бумаг; – начиная с отчетности 2011 года |

Признавать коммерческие и управленческие расходы в себестоимости проданной продукции, товаров, работ, услуг полностью в отчетном году их признания в качестве расходов по обычным видам деятельности |

||

Признавать все расходы по зай-мам прочими расходами |

Положение по бухгалтерскому учету «Учет расходов по займам и кредитам» (ПБУ 15/2008), утвержденное Приказом Минфина РФ от 06.10.2008 № 107н |

За исключением эмитента публично размещаемых ценных бумаг |

Отражать в бухгалтерском учете и бухгалтерской отчетности только суммы налога на прибыль отчетного периода без отражения сумм, способных оказать влияние на величину налога на прибыль последующих периодов. В бухгалтерской отчетности субъекта малого предпринимательства могут не раскрываться отложенные налоговые активы, отложенные налоговые обязательства и т. п. объекты |

Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль» (ПБУ 18/02), утвержденное Приказом Минфина РФ от 19.11. 2002 № 114н |

Бухгалтерская отчетность в сокращенном варианте. При формировании бухгалтерской отчетности субъект малого предпринимательства должен исходить из того, что она должна давать достоверное и полное представление о его финансовом положении, финансовых результатах его деятельности и изменениях в финансовом положении (Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99) , утвержденное Приказом Минфина РФ от 06.07.1999 № 43н ). При выполнении данных условий субъектам малого предпринимательства дано право воспользоваться рядом послаблений при представлении бухгалтерской отчетности (таблица 3).

Таблица 3

Послабления субъектам малого предпринимательства |

Основание |

Примечание |

Составлять бухгалтерскую отчетность в сокращенном объеме (например, решение вопроса о включении в бухгалтерскую отчетность отчета об изменениях капитала и отчета о движении денежных средств определяется необходимостью приведения наиболее важной информации, без знания которой невозможна оценка финансового положения организации или финансовых результатов ее деятельности) |

– Приказ Минфина РФ от 02.07.2010 № 66н (далее – Приказ № 66н); |

За исключением эмитента публично размещаемых ценных бумаг |

Самостоятельно разрабатывать формы бухгалтерской отчетности |

Приказ № 66н |

|

Включать в бухгалтерский баланс и показатели только по группам статей без детализации показателей по статьям |

Приказ № 66н |

Начиная с отчетности за 2011 год |

Не раскрывать информацию о связанных сторонах в бухгалтерской отчетности |

Положение по бухгалтерскому учету «Информация о связанных сторонах» (ПБУ 11/2008), утвержденное Приказом Минфина РФ от 29.04.2008 № 48н |

За исключением публикующего бухгалтерскую отчетность полностью или частично согласно законодательству РФ, учредительным документам либо по собственной инициативе |

Не представлять информацию по сегментам в бухгалтерской отчетности |

Положение по бухгалтерскому учету «Информация по сегментам» (ПБУ 12/2010), утвержденное Приказом Минфина РФ от 08.11.2010 № 143н |

|

Не раскрывать информацию по прекращаемой деятельности |

Положение по бухгалтерскому учету «Информация по прекращаемой деятельности» (ПБУ 16/02), утвержденное Приказом Минфина РФ от 02.07.2002 № 66н |

За исключением эмитента публично размещаемых ценных бумаг |

При отражении в бухгалтерской отчетности событий после отчетной даты исходить из требования рациональности |

||

Показатели об отдельных активах, обязательствах, доходах, расходах и хозяйственных операциях приводить обособленно лишь в случае их существенности и если без знания о них заинтересованными пользователями невозможна оценка финансового положения субъекта или финансовых результатов его деятельности |

||

Отражать любые последствия изменения учетной политики перспективно, за исключением случаев, когда иной порядок установлен законодательством РФ и (или) нормативным правовым актом по бухгалтерскому учету |

Кроме эмитента публично размещаемых ценных бумаг |

|

Исправлять существенные ошибки предшествующего отчетного года, выявленные после утверждения бухгалтерской отчетности за этот год, без ретроспективного пересчета с включением прибыли или убытка, возникших в результате исправления указанной ошибки, в состав прочих доходов или расходов текущего отчетного периода |

Положение по бухгалтерскому учету «Исправление ошибок в бухгалтерском учете и отчетности» (ПБУ 22/2010), утвержденное Приказом Минфина РФ от 28.06.2010 № 63н |

За исключением эмитента публично размещаемых ценных бумаг |

В заключение

В целом субъектам малого предпринимательства предоставлены серьезные послабления при организации и ведении бухгалтерского учета.

На практике бухгалтеры пользуются лишь некоторыми из них. Например, единицы представителей субъектов малого бизнеса ведут учет с применением ПБУ 18/02 . Вместо счетов , , , , многие бухгалтера используют счет 20 «Основное производство» , на котором собирают все затраты. При этом представляется целесообразным еще раз посмотреть на все возможные упрощения бухгалтерского учета на данный момент времени, которые собраны в Информации № ПЗ-3/2010 .

При принятии решения об изменении каких-либо принципов ведения бухгалтерского учета надо обязательно внести изменения в учетную политику организации и оформить приказом или распоряжением руководителя. Напомним, что согласно ПБУ 1/2008 изменение учетной политики организации может производиться в случае разработки организацией новых способов ведения бухгалтерского учета. Применение нового способа ведения бухгалтерского учета предполагает более достоверное представление фактов хозяйственной деятельности в бухгалтерском учете и отчетности организации или меньшую трудоемкость учетного процесса без снижения степени достоверности информации. Но изменение учетной политики в данном случае производится с начала отчетного года.

Но тем субъектам хозяйственной деятельности, у которых есть движение валютных средств, все‑таки целесообразнее вести полноценный счет Также вызывает вопросы применение счета. Любую программу можно настроить так, как нужно бухгалтеру конкретного предприятия. Для упрощения можно вести учет всех доходов на счете 90 «Продажи» , не применяя счет 91 «Прочие доходы и расходы» . Этот вопрос надо решать исходя из конкретных условий финансово-хозяйственной деятельности.

Также серьезным послаблением в методологии ведения бухгалтерского учета является разрешение не применять целый ряд ПБУ представителям малого предпринимательства, за исключением эмитентов публично размещаемых ценных бумаг. Это тоже необходимо отразить в учетной политике.

Серьезным облегчением для бухгалтера будет и сокращенный вариант представления бухгалтерской отчетности. Существенным фактором в этом случае является возможность раскрывать в бухгалтерской отчетности меньший объем информации по сравнению с объемом, предусмотренным для иных субъектов предпринимательства.

С учетом всех приведенных послаблений для субъектов малого предпринимательства в отношении бухгалтерского учета, а также соответствующей его организации ведение полноценного бухгалтерского учета для «упрощенцев» не будет трудоемким и сложным процессом. Как известно, дорогу осилит идущий!

Подробно об этом – в статьях Е. П. Зобовой «Упрощение бухгалтерского учета для малых предприятий», № 1, 2011, «Бухучет «упрощенцев» – 2012», № 5, 2011, «Изменения в бухгалтерском учете», № 6, 2011.

При проведении проверки на малых предприятиях аудитору необходимо учесть, что отчетность данного рода экономических субъектов может различаться. В соответствии с действующими нормативными документами малые предприятия сами выбирают форму отчетности, которую они будут составлять: либо общепринятую для всех экономических субъектов, либо упрощенную. С точки зрения техники проведения проверки этот момент не вносит каких-либо существенных особенностей в порядок проведения проверки.

Если малое предприятие выбрало в соответствии с общеустановленным порядком упрощенную систему отчетности, то аудитору при проверке необходимо руководствоваться еще и Федеральным законом РФ № 222-ФЗ от 29 декабря 1995 г. «Об упрощенной системе налогообложения, учета и отчетности для субъектов малого предпринимательства» и приказами МФ РФ о форме книги учета доходов и расходов и порядке отражения в ней хозяйственных операций субъектами малого предпринимательства, применяющими упрощенную систему налогообложения, учета и отчетности.

С 1 января 2004 г. вводится в действие гл. 26.2 «Упрощенная система налогообложения» ч. 2 Налогового кодекса Российской Федерации, которая заменяет вышеназванный федеральный закон.

Упрощенная система отчетности для субъектов малого предпринимательства - организаций и индивидуальных предпринимателей - применяется наряду с принятой ранее системой отчетности, предусмотренной законодательством РФ.

Право выбора системы отчетности, включая переход к упрощенной системе или возврат к принятой ранее, предоставляется субъектам малого предпринимательства на добровольной основе в порядке, предусмотренном действующим законодательством. Применение упрощенной системы отчетности индивидуальными предпринимателями предусматривает замену уплаты установленного законодательством РФ подоходного налога на доход, полученный от осуществляемой предпринимательской деятельности, уплатой стоимости патента на занятие данной деятельностью.

Организациям, применяющим упрощенную систему налогообложения, учета и отчетности, предоставляется право оформления первичных документов бухгалтерской отчетности и ведения книги учета доходов и расходов по упрощенной форме, в том числе без применения способа двойной записи, плана счетов и соблюдения иных требований, предусмотренных действующим положением о ведении бухгалтерского учета и отчетности.

Отказ от применения упрощенной системы налогообложения, учета и отчетности и обратный переход (возврат) к принятой ранее системе налогообложения, учета и отчетности могут осуществляться субъектами малого предпринимательства с начала очередного календарного года при условии подачи соответствующего заявления в налоговый орган в срок не позднее чем за 15 дней до завершения календарного года.

В случае выявления искажений бухгалтерской отчетности экономического субъекта аудиторская организация должна оценить их влияние на достоверность проверяемой отчетности во всех существенных отношениях.

В связи с выявлением искажений бухгалтерской отчетности аудиторской организации следует учитывать возможные виды нарушений, имеющие место у экономического субъекта и ведущие к появлению искажений, а именно:

- а) отклонения от установленных законодательством правил ведения и организации бухгалтерского учета и отчетности;

- б) отсутствие или несоблюдение в течение отчетного периода принятой учетной политики отражения в бухгалтерском учете отдельных хозяйственных операций и оценки имущества;

- в) нарушения гражданского, налогового и валютного законодательства;

- г) прочие виды нарушений, влияющих на искажение бухгалтерской отчетности.

Аудитор должен в случае выявления искажений бухгалтерской отчетности корректировать разработанные им аудиторские процедуры в зависимости от:

- а) видов нарушений, имевших место в организации и ведущих к появлению искажений;

- б) степени существенности выявленных искажений;

- в) риска появления искажений при дальнейшей проверке и риска необнаружения искажений.

Если аудитор не обнаружил нарушений или обнаружил нарушения, которые не влияют на законность функционирования, не наносят ущерб государству, учредителям или акционерам, то он фиксирует это в аналитической части аудиторского заключения и выдает положительное заключение.

При обнаружении нарушений, влияющих на законность функционирования или наносящих ущерб государству, учредителям или акционерам, аудитор фиксирует это в аналитической части аудиторского заключения, предоставляя организации время для устранения выявленных нарушений. Если нарушения не исправлены, то аудитор не вправе выдать положительное заключение.

Упрощенная система налогообложения, учета и отчетности для субъектов малого предпринимательства - организаций и индивидуальных предпринимателей применяется наряду с принятой ранее системой налогообложения, учета и отчетности, предусмотренной законодательством Российской Федерации. Право выбора системы налогообложения, включая переход к упрощенной системе или возврат к принятой ранее системе, представляется субъектам малого предпринимательства на добровольной основе.

В Налоговый кодекс Российской Федерации глава об упрощенной системе налогообложения, учета и отчетности для субъектов малого предпринимательства введена Федеральным законом №104-ФЗ от 24.07.2002г. «Об упрощенной системе налогообложения, учета и отчетности для субъектов малого предпринимательства».

Применение упрощенной системы налогообложения, учета и отчетности организациями, подпадающими под действие настоящего Федерального закона, предусматривает замену уплаты совокупности установленных законодательством Российской Федерации федеральных, региональных и местных налогов и сборов уплатой единого налога, исчисляемого по результатам хозяйственной деятельности организаций за отчетный период.

Применение упрощенной системы организациями предусматривает замену уплаты налога на прибыль организаций, налога на имущество организаций и единого социального налога уплатой единого налога, исчисляемого по результатам хозяйственной деятельности организаций за налоговый период. Организации, применяющие упрощенную систему налогообложения, не признаются плательщиками налога на добавленную стоимость, за исключением налога на добавленную стоимость, подлежащего уплате в соответствии с НКРФ при ввозе товаров на таможенную территорию РФ.

Применение упрощенной системы налогообложения индивидуальными предпринимателями предусматривает замену уплаты налога на доходы физических лиц (в отношении доходов, полученных от осуществления предпринимательской деятельности), налога на имущество (в отношении имущества, используемого для осуществления предпринимательской деятельности) и единого социального налога с доходов, полученных от предпринимательской деятельности, а также выплат и иных вознаграждений, начисляемых ими в пользу физических лиц, уплатой единого налога, исчисляемого по результатам хозяйственной деятельности за налоговый период. Индивидуальные предприниматели, применяющие упрощенную систему налогообложения, не признаются налогоплательщиками налога на добавленную стоимость, за исключением налога на добавленную стоимость, подлежащего уплате в соответствии с НК РФ при ввозе товаров на таможенную территорию РФ. Такие индивидуальные предприниматели производят уплату страховых взносов на обязательное пенсионное страхование в соответствии с законодательством РФ. Иные налоги уплачиваются в соответствии с общим режимом налогообложения.

Для организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, сохраняются действующие порядок ведения кассовых операций и порядок представления статистической отчётности.

Условием перехода на упрощенную систему является соответствие требованиям ФЗ от 07.07.2003г №117-ФЗ, а именно, если по итогам 9 месяцев того года, в котором организация подает заявление о переходе на упрощенную систему налогообложения, доход от реализации не превысил 11 млн. рублей.

Не попадают под действие упрощенной системы организации, производящие подакцизную продукцию; организации, имеющие филиалы или представительства; организации, занимающиеся игорным бизнесом; кредитные организации; страховщики; инвестиционные фонды; профессиональные участники рынка ценных бумаг; хозяйствующие субъекты других категорий, для которых Минфином РФ установлен особый порядок ведения бухгалтерского учета и отчетности; а также некоммерческие организации.

Для перехода на упрощенную систему, кроме вышеперечисленных условий, необходимо подать заявление в период с 1 октября по 30 ноября в тот налоговый орган, в котором организация или предприниматель зарегистрированы как налогоплательщик. При этом организации в заявлении о переходе на упрощенную систему налогообложения сообщают о размере доходов за 9 месяцев текущего года. При получении патента организация или предприниматель должны также представить книгу учета доходов и расходов, в которой указываются наименование организации (ФИО предпринимателя), вид осуществляемой деятельности (только для предпринимателей), местонахождение, номера расчетных и прочих счетов, открытых в банках.

Отказ от применения упрощенной системы и переход к принятой ранее, может осуществляться малыми предприятиями и предпринимателями, только с начала очередного календарного года. Они должны уведомить об этом налоговый орган не позднее 15 января года, в котором предполагают перейти на общий режим налогообложения. Можно также перейти на обычную систему учета, если не подать заявление на выдачу патента на очередной календарный год в установленный законом срок, тогда субъект малого предпринимательства утрачивает право на применение упрощенной системы автоматически. И еще, если предприятие хочет отказаться от упрощенной системы в середине года, то достаточно в отчете за очередной квартал показать среднесписочную численность сотрудников в количестве 100 человек и более (организацию лишат патента). При превышении определенной Федеральным законом предельной численности работающих или суммы валовой выручки налогоплательщики переходят на принятую ранее систему налогообложения, учета и отчетности начиная с квартала, следующего за кварталом, в котором должен быть представлен отчет. Таким образом, если превышение предельного уровня среднесписочной численности или размера выручки произошло в I квартале, то возврат на принятую ранее систему налогообложения осуществляется, начиная с III квартала. При этом последний отчет по упрощенной системе представляется за I полугодие.

Объектом налогообложения организаций в упрощенной системе признаются доходы, полученный за отчетный период, или доходы, уменьшенные на величину расходов. Выбор объекта налогообложения осуществляется самим налогоплательщиком, который затем не может изменить объект в течение всего срока применения упрощенной системы налогообложения.

В случае, если объектом налогообложения являются доходы, налоговая ставка устанавливается в размере 6 процентов, а если доходы, уменьшенные на величину расходов, то налоговая ставка составит 15 процентов.

При определении объекта налогообложения организация учитывает следующие доходы:

- 1. доходы от реализации товаров (работ, услуг), реализации имущества и имущественных прав, определяемые в соответствии со ст. 249 НК;

- 2. внереализационные доходы, определяемые в соответствии со ст.250 НК.

При определении объекта налогообложения организациями не учитываются доходы, предусмотренные статьей 251 НКРФ.

Индивидуальные предприниматели при определении объекта налогообложения учитывают доходы, полученные от предпринимательской деятельности.

К расходам, принимаемым для налогообложения, относятся:

- 1. расходы на приобретение основных средств;

- 2. расходы на приобретение нематериальных активов;

- 3. расходы на ремонт основных средств;

- 4. арендные платежи;

- 5. материальные расходы;

- 6. расходы на оплату труда и выплату пособий по временной нетрудоспособности в соответствии с законодательством РФ;

- 7. расходы на обязательное страхование работников и имущества;

- 8. суммы налога на добавленную стоимость по приобретаемым товарам (работам, услугам);

- 9. проценты, уплачиваемые за предоставление в пользование денежных средств;

- 10. расходы на услуги охранной деятельности;

- 11. суммы таможенных платежей, уплаченные при ввозе товаров на таможенную территорию РФ и не подлежащие возврату налогоплательщику в соответствии с таможенным законодательством РФ;

- 12. расходы на содержание служебного транспорта;

- 13. расходы на командировки;

- 14. плату государственному или частному нотариусу за нотариальное оформление документов;

- 15. расходы на аудиторские услуги;

- 16. расходы на публикацию бухгалтерской отчетности или иной информации, если законодательством РФ на налогоплательщика возложена обязанность осуществлять их публикацию;

- 17. расходы на канцелярские товары;

- 18. расходы на почтовые, телеграфные и прочие подобные услуги, оплату услуг связи;

- 19. расходы, связанные с приобретением права на использование программ для ЭВМ и баз данных по лицензионным договорам;

- 20. расходы на рекламу производимых (приобретенных) и (или) реализуемых товаров (работ, услуг), товарного знака и знака обслуживания;

- 21. расходы на подготовку и освоение новых производств, цехов и агрегатов;

- 22. суммы налогов и сборов, уплаченные в соответствии с законодательством РФ о налогах и сборах;

- 23. расходы по оплате стоимости товаров, приобретенных для дальнейшей реализации.

Перечисленные в Федеральном законе расходы принимаются при расчете базы налогообложения только тогда, когда они относятся непосредственно к осуществлению процесса производства, включая затраты на аренду, уплату процентов по кредитам (в том числе связанных с капитальными затратами и просроченных) и стоимость оказанных услуг.

Из валовой выручки исключаются произведенные расходы, установленные законодательством, в фактических суммах затрат. Их не следует распределять между отгруженной и оплаченной продукцией.

Затраты, не приведенные в этом перечне, покрываются за счет той части дохода, которая остается в распоряжении организаций.

По итогам хозяйственной деятельности за отчетный период (квартал) организация представляет в налоговый орган в срок до 25-го числа месяца (то есть не позже 24-го), следующего за отчетным периодом, расчет подлежащего уплате единого налога, а также выписку из книги доходов и расходов (по состоянию на последний рабочий день отчетного периода) с указанием совокупного дохода (валовой выручки), полученного за отчетный период. При представлении в налоговый орган указанных документов организация предъявляет для проверки патент, книгу учета доходов и расходов, кассовую книгу, а также платежные поручения об уплате единого налога за отчетный период (с отметкой банка об исполнении платежа).

В случае превышения оплаченной суммы патента над суммой единого налога, подлежащего уплате по расчету за отчетный период, сумма этого превышения может быть зачтена в счет последующей уплаты или возвращена плательщику по его заявлению.

Налоговая база зависит от того, какой объект налогообложения выбрал налогоплательщик. Для налогоплательщиков, принявших в качестве объекта налогообложения доходы, налоговая база будет равна денежному выражению полученных в отчетном (налоговом) периоде доходов. Если объектом являются доходы, уменьшенные на величину расходов, то налоговая база соответственно равна денежному выражению доходов уменьшенных на величину расходов.

В соответствии с пунктом 5 ст. 346.18 НКРФ при определении налоговой базы доходы и расходы определяются нарастающим итогом с начала налогового периода, т. е. полученные доходы и осуществленные расходы в текущем квартале суммируются с доходами и расходами за предыдущие кварталы.

Особенностью налогообложения организаций и индивидуальных предпринимателей, перешедших на УСНО, является обязанность уплаты при определенных обстоятельствах минимального налога.

В соответствии с пунктом 6 ст. 346.18, НКРФ налогоплательщик, который применяет в качестве объекта налогообложения доходы, уменьшенные на величину расходов, уплачивает минимальный налог. Сумма минимального налога исчисляется в размере 1 процента от налоговой базы, которой являются доходы.

Минимальный налог уплачивается в случае, если сумма исчисленного в общем порядке налога меньше суммы исчисленного минимального налога.

При этом оговорено, что налогоплательщик имеет право в следующие налоговые (но не отчетные) периоды включить разницу между суммой уплаченного минимального налога и суммой налога, исчисленной в общем порядке, в расходы при исчислении налоговой базы, в том числе увеличить сумму убытков, которые могут быть перенесены на будущее в соответствии с положением пункта 7 ст. 346.18 НКРФ.

Пункт 7 ст. 346.18 НКРФ устанавливает правила и порядок уменьшения налоговой базы на сумму убытка, полученного по итогам предыдущих налоговых периодов, в которых налогоплательщик применял УСНО и использовал в качестве объекта налогообложения доходы, уменьшенные на величину расходов. При этом под убытком понимается превышение расходов над доходами. Доходы и расходы определяются порядком, установленным для организаций и предпринимателей, перешедшим на УСНО.

Указанный убыток не может уменьшать налоговую базу более чем на 30 процентов. При этом оставшаяся часть убытка может быть перенесена на следующие налоговые периоды, но не более чем на 10 налоговых периодов.

Налогоплательщик обязан хранить документы, подтверждающие объем понесенного убытка и сумму, на которую была уменьшена налоговая база по каждому налоговому периоду, в течение всего срока списания убытка.

Для обеспечения правильного списания убытков необходимо вести обособленный учет каждого убытка и динамику его списания.

Убыток, полученный налогоплательщиком при приме6нения общего режима налогообложения, не принимается при переходе на УСНО. Аналогично, убыток, полученный при применении УСНО, не принимается при переходе на общий режим налогообложения.

Организациям, применяющим упрощенную систему налогообложения, учета и отчетности, предоставляется право оформления первичных документов бухгалтерской отчетности и ведения книги учета доходов и расходов по упрощенной форме, в том числе без применения способа двойной записи, плана счетов и соблюдения иных требований, предусмотренных действующим положением о ведении бухгалтерского учета и отчетности.

Упрощенная форма первичных документов бухгалтерской отчетности и ведения книги учета доходов и расходов устанавливается Министерством финансов Российской Федерации и является единой на всей территории Российской Федерации.

Малые предприятия, перешедшие на упрощенную систему налогообложения, учета и отчетности и не являющиеся плательщиками налога на добавленную стоимость, счета - фактуры оформлять не должны.

Бухгалтерская отчетность малых предприятий

А для начала отметим, что не все субъекты малого предпринимательства могут вести упрощенный бухучет и сдавать упрощенную Исключения указаны в пункте 5 статьи 6 Федерального закона от 06.12.2011 № 402-ФЗ. Так, например, данной льготой не смогут воспользоваться организации и компании, бухгалтерская отчетность которых подлежит обязательному аудиту (допустим, акционерные общества) (ст. 5 Федерального закона от 30.12.2008 № 307-ФЗ).

Также напомним, какие фирмы вообще относятся к малым. Это компании, которые удовлетворяют критериям, перечисленным в статье 4 Федерального закона от 24.07.2007 № 209-ФЗ. Их три:

- размер выручки компании — поступления от реализации товаров, работ или услуг (без учета НДС) не могут превышать 400 млн. руб.;

- численность работников составляет не более 100 человек;

- состав учредителей — доля участия в уставном капитале ограничена. Так, если среди ваших учредителей только физические лица, неважно, российские или вы однозначно малое предприятие. А вот в ситуации, когда среди учредивших вашу фирму есть юрлица либо государственные образования — РФ, субъекты РФ, надо смотреть долю их участия. Чтобы считаться малой компанией, нужно, чтобы суммарная доля участия Российской Федерации, субъектов РФ, муниципальных образований, иностранных юридических лиц, общественных и религиозных организаций (объединений), благотворительных и иных фондов в вашем уставном капитале не превышала 25%. В отношении учредителей — обычных российских юрлиц действует другое ограничение (не применяется оно только для фирм, связанных с интеллектуальной и инновационной деятельностью). Доля участия обычных юрлиц не должна превышать 25%, только если сами они не являются субъектами малого и среднего предпринимательства. Если же учредители-юрлица — сами малые предприятия, то учрежденная ими фирма тоже будет «малышом» даже при доле участия свыше 25%.

Состав бухгалтерской отчетности малых предприятий

По общему правилу в состав бухгалтерской отчетности коммерческих фирм входят:

- бухгалтерский баланс;

- отчет о результатах;

- приложения к бухгалтерскому балансу и отчету о финансовых результатах: отчет об изменениях капитала, отчет о движении отчет о целевом использовании средств, пояснения.

Так вот малые компании могут обойтись только двумя первыми формами. То есть заполнить лишь бухгалтерский баланс и отчет о финансовых результатах. Приложения к отчетности составляются по усмотрению бухгалтера, если, по его мнению, есть существенные показатели, требующие раскрытия (п. 6 и 6.1 приказа от 02.07.2010 № 66н).

Формы бухгалтерской отчетности малых предприятий

Как мы уже сказали выше, малые компании могут обойтись только двумя основными формами бухгалтерской отчетности. Кроме того, такие компании могут заполнять не общие бланки отчетности, а сокращенные. Приведены они в приложении № 5 к приказу Минфина России от 02.07.2010 № 66н.

В упрощенном балансе всего пять строк для отражения статей актива и шесть — для статей пассива. А во второй форме — семь строк. В упрощенном отчете о финансовых результатах отсутствуют многие показатели, которые выделены в общей форме. Например, такие, как валовая прибыль (убыток), прибыль (убыток) от продаж, доходы от участия в других организациях. В строку «Расходы по обычной деятельности» объединены целых три показателя: себестоимость продаж, коммерческие и управленческие расходы. Не приводится в отчете и справочная информация типа результатов от переоценки внеоборотных активов, базовой и разводненной прибыли (убытка) на акцию. Такую информацию показывать даже в свернутом виде не надо. Также в упрощенных формах не предусмотрена графа, где нужно указывать номер соответствующего комментария, приведенного в пояснительной записке к бухгалтерской отчетности.

Представляя бухгалтерскую отчетность в органы государственной статистики и после графы «Наименование показателя» нужно самостоятельно добавить графу «Код» и привести в ней коды показателей согласно приложению № 4 к приказу Минфина России от 02.07.2010 № 66н. При этом субъекты малого предпринимательства, включающие в форму укрупненные показатели (без их детализации), код строки указывают по тому показателю, который имеет наибольший удельный вес в составе укрупненного показателя (п. 5 приказа Минфина России от 02.07.2010 № 66н).

Сроки сдачи бухгалтерской отчетности

Бухгалтерскую отчетность все фирмы в обязательном порядке составляют за истекший год. То есть период с 1 января по 31 декабря. Исключение сделано зарегистрированных после 30 сентября. Для них первым отчетным периодом является время с даты регистрации до 31 декабря следующего года (п. 3 ст. 15 Федерального закона от 06.12.2011 № 402‑ФЗ). Правда, по своему желанию и такие фирмы могут составлять отчетность сразу за первый календарный год работы, то есть в общем порядке.

Годовую бухгалтерскую отчетность нужно представить в налоговую инспекцию в течение трех месяцев по окончании отчетного года (подп. 5 п. 1 ст. 23 НК РФ). Аналогичный срок для в (п. 2 ст. 18 Федерального закона от 06.12.2011 № 402‑ФЗ).

В течение года фирмы могут формировать месячную и квартальную отчетность. Она называется промежуточной и составляется соответственно ежемесячно и ежеквартально нарастающим итогом с начала года.

Промежуточную бухгалтерскую отчетность представлять в какие-либо не требуется.

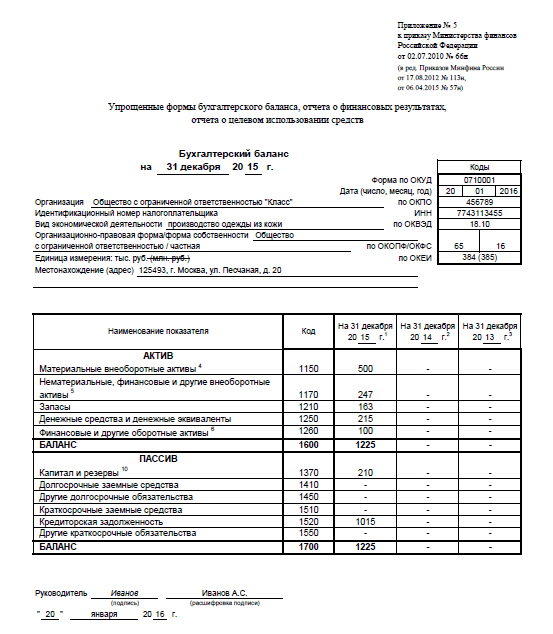

Пример бухгалтерской отчетности малых предприятий

ООО «Класс», зарегистрированное в 2015 году, является субъектом малого предпринимательства. И составляет бухгалтерскую отчетность по упрощенным формам.

Посмотрим, как бухгалтер заполнит бухгалтерский баланс за 2015 год, руководствуясь данными, приведенными в табл. 1.

Таблица 1. Остатки по счетам бухгалтерского учета ООО «Класс» на 31.12.2015

|

Счет, субсчет |

Сальдо на 31.12.2015, руб. |

|

|---|---|---|

|

01 «Основные средства» |

||

|

02 «Амортизация основных средств» |

||

|

04 «Нематериальные активы» |

||

|

05 «Амортизация нематериальных активов» |

||

|

10 «Материалы» |

||

|

20 «Основное производство» |

||

|

43 «Готовая продукция» |

||

|

50 «Касса» |

||

|

51 «Расчетные счета» |

||

|

58 «Финансовые вложения» |

||

|

60 «Расчеты с поставщиками и подрядчиками», 60-1 «Расчеты по приобретенным товарам, услугам» (краткосрочная задолженность) |

||

|

62 «Расчеты с покупателями и заказчиками», 62-1 «Расчеты по проданным ТМЦ» (краткосрочная задолженность) |

||

|

62 «Расчеты с покупателями и заказчиками», 62-2 «Авансы полученные» (краткосрочная задолженность) |

||

|

68 «Расчеты по налогам и сборам» (краткосрочная задолженность) |

||

|

69 «Расчеты по социальному и обеспечению» (краткосрочная задолженность) |

||

|

70 «Расчеты с персоналом по оплате труда» (краткосрочная задолженность) |

||

|

80 «Уставный капитал» |

||

|

84 «Нераспределенная прибыль (непокрытый убыток)» |

||

Прокомментируем заполнение отдельных строк в активе баланса.

Стоимость основных средств в размере 500 000 руб. (600 000 руб. - 100 000 руб.) следует отразить по статье «Материальные внеоборотные активы».

Нематериальные активы в размере 97 000 руб. (120 000 руб. - 23 000 руб.) — по строке «Нематериальные, финансовые и другие внеоборотные активы». Сюда же надо отнести финансовые вложения (при условии, что все они долгосрочные) в размере 150 000 руб. Итоговый показатель строки — 247 000 руб. (97 000 руб. + 150 000 руб.). Поскольку удельный вес финансовых вложений в показателе больше, чем доля нематериальных активов, код строки будет 1170 (по показателю «финансовые вложения»).

В строку «Запасы» надо записать показатель, в который включены данные по материалам, незавершенке и готовой продукции. Он равен 163 000 руб. (23 000 руб. + 50 000 руб. + 90 000 руб.).

Строка «Денежные средства и денежные эквиваленты» включает денежные средства в кассе и на счете. Общая сумма — 215 000 руб. (10 000 руб. + 205 000 руб.).

И теперь пассив баланса. Уставный капитал, а также нераспределенная прибыль отражаются по одной строке «Капитал и резервы». Сумма строки равна 210 000 руб. (10 000 руб. + 200 000 руб.). Код строки ставится по показателю, имеющему наибольший удельный вес в составе укрупненного показателя. Это нераспределенная прибыль. Поэтому код строки — 1370.

Образец заполнения бухгалтерского баланса смотрите ниже.

Отчет о финансовых результатах заполняется бухгалтером исходя из данных, приведенных в табл. 2.

Таблица 2. Данные бухгалтерского учета ООО «Класс» на 31 декабря 2015 года

В строку «Выручка» надо записать сумму выручки.

Для строки «Расходы по обычной деятельности» показатель рассчитывают путем суммирования трех показателей: себестоимость, коммерческие расходы и управленческие расходы. Итого сумма составляет 201 000 руб. (136 000 руб. + 43 000 руб. + 22 000 руб.). Поскольку себестоимость продаж больше, чем другие расходы, статье надо присвоить код 2120, предназначенный для себестоимости.

«Упрощенный» налог отражают в скобках по строке «Налоги на прибыль (доходы)» с кодом 2460.

Финансовый результат (прибыль) равен 200 200 руб. (427 000 руб. - 201 000 руб. - 25 800 руб.).

Образец заполнения отчета о финансовых результатах смотрите ниже.

Аудит бухгалтерской отчетности субъектов малого бизнеса

Компании, которые должны проводить обязательный аудит, указаны в статье 5 Федерального закона от 30.12.2008 № 307-ФЗ. И если ваша фирма к таковым относится, вы не вправе составлять отчетность в упрощенном виде. Такой запрет прямо предусмотрен бухгалтерским законодательством (п. 5 ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ).

Поэтому, если вы заполняете упрощенные формы, значит, аудит для вашей организации не обязателен. Вы можете проводить данную процедуру добровольно. Представлять заключение куда-либо в таком случае вы не обязаны. Это следует из формулировки пункта 2 статьи 18 Федерального закона от 06.12.2011 № 402-ФЗ.