Определение

Коэффициент абсолютной (денежной) ликвидности (cash ratio)показывает отношение самых ликвидных активов организации – денежных средство и краткосрочных финансовых вложений – к краткосрочным обязательствам.

Коэффициент абсолютной ликвидности является вариацией двух других более распространенных коэффициентов ликвидности: коэффициент текущей ликвидности и коэффициент быстрой ликвидности. При этом в расчете данного показателя используют только самые быстрореализуемые (ликвидные) активы.

Расчет (формула)

Коэффициент рассчитывается следующим образом:

Коэффициент абсолютной ликвидности = (Денежные средства + Краткосрочные финансовые вложения) / Текущие обязательства

Все составляющие формулы берутся из бухгалтерского баланса организации.

Нормальное значение

Коэффициент абсолютной ликвидности не столь популярен как коэффициенты текущей и быстрой ликвидности и не имеет прочно устоявшейся нормы. Чаще всего в качестве ориентира нормального значения показателя используют значение 0,2 и более. Однако слишком высокое значение коэффициента говорит о неоправданно высоких объемах свободных денежных средств, которые можно было бы использовать для развития бизнеса.

О коэффициенте денежной ликвидности на английском языке читайте в статье "Cash Ratio ".

Коэффициент текущей ликвидности (Current ratio)

Определение

Коэффициент текущей (общей) ликвидности (current ratio) является мерой платежеспособности организации, способности погашать текущие (до года) обязательства организации. Кредиторы широко используют данный коэффициент в оценке текущего финансового положения организации, опасности выдаче ей краткосрочных займов. В западной практике коэффициент также известен под названием коэффициент рабочего капитала (working capital ratio).

Расчет (формула)

Коэффициент текущей ликвидности рассчитывается как отношение оборотных активов к краткосрочным обязательствам:

Коэффициент текущей ликвидности = Оборотные активы / Краткосрочные обязательства

Числитель формулы берется из актива бухгалтерского баланса, знаменатель – из пассива.

Нормальное значение

Чем выше значение коэффициента текущей ликвидности, тем выше ликвидность активов компании. Нормальным считается значение коэффициента 2 и более. Однако в мировой практике допускается снижение данного показателя для некоторых отраслей до 1,5.

Низкое значение коэффициента (ниже 1) говорит о вероятных трудностях в погашении организацией своих текущих обязательств. Однако для полноты картины нужно смотреть поток денежных средств от операционной деятельности организации – часто низкий коэффициент оправдан мощным потоком наличности (например, в сетях быстрого питания, розничной торговле).

Слишком высокий коэффициент текущей ликвидности также не желателен, поскольку может отражать недостаточно эффективное использование оборотных активов либо краткосрочного финансирования. В любом случае, кредиторы предпочитаются видеть более высокое значение коэффициента как признак устойчивого положения компании.

О коэффициенте текущей ликвидности на английском языке читайте в статье "Cash Ratio ".

Коэффициент быстрой ликвидности (Quick ratio)

Определение

Коэффициент быстрой ликвидности (quick ratio, acid-test ratio) характеризует способность организации погасить свои краткосрочные обязательства за счет продажи ликвидных активов. При этом в ликвидные активы в данном случае включаются как денежные средства и краткосрочные финансовые вложения, так и краткосрочная дебиторская задолженность (по другой версии – все оборотные активы, кроме наименее ликвидной их части - запасов). Коэффициент быстрой ликвидности получил широкое распространение в российской и мировой практике наряду с коэффициентом текущей ликвидности.

Расчет (формула)

Коэффициент быстрой ликвидности рассчитывается делением ликвидных активов на краткосрочные обязательства:

Коэффициент быстрой ликвидности = (Денежные средства + Краткосрочные финансовые вложения + Краткосрочная дебиторская задолженность) / Краткосрочные обязательства

По другой версии:

Коэффициент быстрой ликвидности = (Оборотные активы - Запасы) / Краткосрочные обязательства

Запасы считаются наименее ликвидные активами, считается, что их труднее всего перевести в деньги (т.е. реализовать), поэтому они в любом случае не участвуют в расчете.

Нормальное значение

Чем выше коэффициент быстрой ликвидности, тем лучше финансовое положение компании. Нормой считается значение 1,0 и выше. В то же время, значение может отличаться для разных отраслей. При значении коэффициента менее 1 ликвидные активы не покрывают краткосрочные обязательства, а значит существует риск потери платежеспособности, что является негативным сигналом для инвесторов.

С помощью коэффициента абсолютной ликвидности определяют, какую часть немедленных долгов можно погасить за счет денежных средств и их аналогов (ценных бумаг, банковских вкладов и т.п.). То есть посредством высоколиквидных активов.

Коэффициент абсолютной ликвидности наряду с другими показателями ликвидности интересен не только руководству организации, но и внешним субъектам анализа. Так, данный коэффициент важен инвесторам, быстрой ликвидности – банкам; а абсолютной – поставщикам сырья и материалов.

Определение и формула в Excel

Абсолютная ликвидность показывает краткосрочную платежеспособность организации: способна ли фирма расплатиться по своим обязательствам (с контрагентами-поставщиками) посредством самых ликвидных активов (денег и их эквивалентов). Коэффициент рассчитывается как отношение финансовых средств к текущим обязательствам.

Стандартная формула расчета выглядит так:

Кабс. = (денежные средства + краткосрочные денежные вложения) / текущие обязательства

Кабс. = высоколиквидные активы / (самые срочные обязательства + среднесрочные обязательства)

Данные для расчета показателя берутся из бухгалтерского баланса. Рассмотрим пример в Excel.

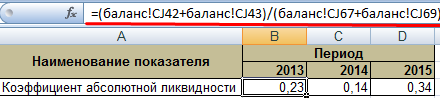

Мы обвели строки, которые нужны для расчета коэффициента абсолютной ликвидности. Формула по балансу:

Кабс. = (стр. 1240 + стр. 1250) / (стр. 1520 + стр. 1510).

Пример расчета в Excel:

Просто подставляем в формулу значения соответствующих ячеек (в виде ссылок).

Коэффициент абсолютной ликвидности и нормативное значение

Принятое в зарубежной практике нормативное значение коэффициента – > 0,2. Суть ограничения: ежедневно предприятие должно погашать не менее 20% текущих пассивов. Практика финансового анализа в российских компаниях придерживается тех же принципов. Правда, обоснования такому подходу нет.

Структура краткосрочной задолженности в российской практике неоднородна. Сроки погашения значительно колеблются. Поэтому цифру 0,2 следует считать недостаточной. Для многих предприятий норма коэффициента находится в диапазоне 0,2-0,5.

Если коэффициент абсолютной ликвидности ниже нормы:

- предприятие не может немедленно рассчитаться с поставщиками с помощью денежных средств всех видов (в т.ч. вырученных от продажи ценных бумаг);

- экономистам нужно дополнительно проанализировать платежеспособность.

Большой рост коэффициента абсолютной ликвидности показывает:

- слишком большая часть неработающих активов в виде денежных средств в кассах и на банковских счетах;

- нужен дополнительный анализ применения капитала.

Таким образом, чем выше показатель, тем выше ликвидность компании. Но чрезмерно высокие значения указывают на нерациональное использование денежных средств: у предприятия имеется внушительный объем финансов, не «вложенных в дело».

Вернемся к нашему примеру.

Значения абсолютной ликвидности в 2013 и 2015 годах находится в пределах нормы. А в 2014 году предприятие испытывало трудности с погашением краткосрочных обязательств.

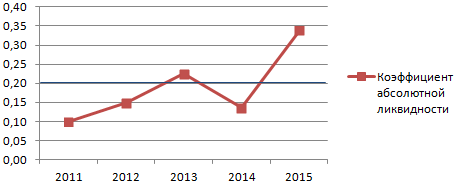

Проиллюстрируем динамику показателя и для наглядного примера отобразим на графике:

Чтобы произвести полный анализ платежеспособности предприятия, рассчитывают все показатели ликвидных текущих активов организации. По данному коэффициенту вычисляют долю краткосрочных обязательств, которую реально погасить немедленно. На примере видно, что значение за период 2011-2015 гг. увеличилось на 0,24. В 2011, 2012 и 2014 году компания испытывала трудности с платежеспособностью. Но ситуация нормализовалась – предприятие в состоянии выполнить текущие обязательства на 34%.

В данной статье мы рассмотрим коэффициент текущей ликвидности, который показывает способность компании погашать текущие (краткосрочные) обязательства за счёт только оборотных активов.

Благодаря простой формуле расчета и информативности, коэффициент текущей ликвидности имеет важное место в оценке финансовой деятельности различных отраслей, находит применение в ряде эффективных методик прогнозирования банкротства.

Коэффициент текущей ликвидности. Общая информация

Коэффициент текущей (или общей) ликвидности (k) – финансовая величина, показывающая отношение текущих активов к текущим пассивам, или же – краткосрочным обязательствам, которая составляется на основании информации бухгалтерского баланса. Это также показатель способности погашения краткосрочных кредитов с помощью оборотных средств. Чем k выше, тем компания платежеспособнее. Его понижение говорит о том, что активы в срочном порядке уже не реализовываются. Общая формула:

- k = (оборотные активы) : (текущие обязательства).

Оборотные активы:

- денежные средства (в т. ч. электронные деньги) в кассе, на расчетных счетах банков;

- дебиторские долги + резерв для возмещения безнадежной задолженности;

- вложения в ценные бумаги;

- материальные ценности и продукция для продажи.

Текущие обязательства:

- кредиты сроком до одного года;

- неоплаченные обязательства перед поставщиками, казной.

- иные ссуды.

Формула вычета по активам и пассивам:

- k = (Ал + Аб + Ам) : (Пс + Пк), где

- Ал – Активы ликвидные;

- Аб – быстрореализуемые;

- Ам – медленно реализующиеся;

- Пс – Пассивы срочных обязательств;

- Пк – краткосрочные.

Формула по балансу:

- k = (с. 1200 + с. 1170) : (с. 1500 – с. 1530) – с. 1540).

Предназначения коэффициента общей ликвидности

Данная величина выполняет следующие задачи:

- показатель наличия возможности рассчитаться по своим обязательствам на протяжении текущего производственного цикла;

- «лакмусовая бумажка» платежеспособности компании, ее возможности покрыть все кредиты имеющимися в наличии суммами;

- показатель эффективности, как отдельного операционного периода, так и выбранного направления оборота продукции;

- важная информация для инвесторов;

- необходимые для формулы данного k составляющие используются и при расчете оборотного капитала.

Норма коэффициента текущей ликвидности и отклонения от нее

Значение коэффициента текущей ликвидности:

| Низкий | Норма | Высокий |

| < 1,5 | 1,5 -2,5 | > 2,5 |

| Трудности в выполнении обязательств – следствием должно быть закрытие кредиторского долга и снижение оборотных активов, т. к. компания не сможет в этот момент оплатить свои обязательства. Однако такая бюджетная нестабильность не всегда ведет к банкротству компании | Иллюстрирует сколько на рубль текущих обязательств приходится рублей настоящих активов. Теоретически такое предприятие сможет в любой момент ответить по своим обязательствам своевременно | Оборотные ценности и товары используются не на должном уровне – доступность краткосрочных кредитов должна быть расширена |

Важно! При расчете нельзя забывать о том, что активы ликвидные неравномерно – необходимо учесть детально скорость их оборота (использовать вторую формулу).

Способы повышение ликвидности предприятия

Для оптимизации показателей k используются следующие способы:

| Способ | Действия | Плюсы | Минусы |

| Повышение доходности основной деятельности, удержание большей части доходов в своем распоряжении | Урезание размера дивидендов Сокращение финансирования непроизводственных целей | Быстрое приведение k в область нормы | Негативное влияние на имидж компании, доверие учредителей, акционеров |

| Сокращение числа проектов, источник финансирования которых – краткосрочный капитал | Уменьшение величины вложений в инвестирование строительства, реконструкции, закупку дорогостоящего оборудования | Предприятие перестает вкладывать суммы, превышающие его финансовые возможности | Отражение на уровне соответствия мировым стандартам по оснащению и условиям производства и иной деятельности |

| Ограничение финансирования за счет коротких кредитов | Использование краткосрочного долга только для пополнения оборотных средств, для покрытия остальных статей расхода используется многогодовой кредит | Инвестирование долгосрочных программ ведется за счет долгосрочного кредита и за счет текущего дохода | Появление новых кредитных обязательств |

| Изменения принципов управления капиталом | Программы повышения эффективности управления оборотным капиталом | Всеобщая модернизация методики ведения бизнеса | Подходит только для компаний, чье увеличение оборотных сумм связано финансированием за счет коротких кредитов |

| Реструктуризация задолженности перед кредиторами | Взаимозачет и последующее списание в виде невостребованной суммы | Избавление от непосильного долга | Сложный, подрывающий доверие процесс |

Важно! Низкий k настоящей ликвидности – не показатель дефицита в компании денежных средств. Так как к текущим активам относятся дебиторские долги, вложения, продукция, и т. д.

Расчет показателя на примере «АВТОВАЗА»

| Показатель | 2014 год | 2015 год | 2016 год |

| Оборотные средства | 49 783 | 40 073 | 55 807 |

| Краткосрочные займы | 86 888 | 112 867 | 117 723 |

Используя общую формулу:

- k (2014) = 49 783/ 86 888 = 0, 00001151;

- k (2015) = 40 073/112 867 = 0, 00000886;

- k (2016) = 55 807/117 723 = 0, 4740535.

Средний показатель текущей ликвидности по отраслям РФ

| 2013 | 2014 | 2015 | 2016 | 2017 | |

| Сельское хозяйство | 1,7644 | 1,7437 | 1,7678 | 1,7651 | 1,862 |

| Строительство | 1,327 | 1,2474 | 1,2069 | 1,251 | 1,243 |

| Нефтегазовая отрасль | 1,8771 | 1,7718 | 1,8343 | 1,7849 | 2,3887 |

| Торговые предприятия | 1,6426 | 1,6931 | 1,658 | 1,7146 | 1,6006 |

| Промышленность (металлургия) | 1,5689 | 1,5572 | 1,5297 | 1,592 | 1,5261 |

| Малый бизнес (гостиничный, ресторанный сервис) | 1,4887 | 1,1795 | 1,2726 | 1,5998 | 1,2305 |

| Общие показатели по стране | 1,7143 | 1,6764 | 1,5012 | 1,5389 | 1,4903 |

Сравнение с другими коэффициентами ликвидности

Сравнительная таблица существующих коэффициентов вычета ликвидности:

| k абсолютной ликвидности | k

общей ликвидности

(текущей) | k быстрой ликвидности | |

| Сущность | Анализирует ликвидность, вычисляя k между общим бюджетом компании, его эквивалентом и текущими кредитами | Возможность погасить кратковременный долг за счет оборотных средств | Способность погасить кредит при помощи своих самых быстро обналичивающихся активов, например, при внезапных трудностях реализации товаров компании. Показатель устойчивости финансового статуса |

| Особенности | Кредитная характеристика компании. Не берет в расчет долги дебиторов, запасы товаров и нереализованной продукции – только денежные активы, доступные в данный момент. Оценивает текущую возможность ответа по своим кредитам | Общая информация о платежеспособности, в т. ч. ее оценка за один производственный период. Данные о способности обналичивать свою продукцию. Показатели для ее расчета можно использовать в формуле, вычитающей оборотный капитал | В чем-то схож с вычетом k общей ликвидности, но смещает акцент на более узкую область, исключая производственные запасы – самую медленную по ликвидности часть активов. В оценке платежеспособности метод более консервативен и осторожен |

| Формула расчета | K= ((денежные активы) + (краткосрочные вложения)) : (короткие кредиты) | K = (текущие активы) : (текущие кредиты) | K = ((денежные активы) + (краткосрочные вложения) + (долги дебиторов)) : (текущие краткосрочные обязательства) |

| Значения нормы | <0,2 – неимение возможности ответить по обязательствам при помощи только оборотных средств; 0,2 – 0,5 – нормальная платежеспособность; >0,5 – невостребованные денежные активы в банках, нерациональные вложения | <1,5 – трудности в покрытии долгов; 1,5-2,5 – платежеспособность в норме; >2,5 – нерациональное распределение активов, ущемление в финансировании каких-либо отраслей | 0,7-1 – норма, взятые и предоставленные компанией кредиты примерно равнозначны. Ниже 0,7 – есть вероятность возникновения недостатка ликвидных величин. Более 1: стремление компании предоставлять кредиты дебиторам в большем количестве, нежели приобретение таких обязательств для себя |

| Применение | Расчет необходим для будущих поставщиков, которые требуют оплату с использованием срочных кредитов | Показатели этого k в большей мере интересуют инвесторов | Широкий диапазон: для руководителей – оценка финансовой деятельности компании; для кредиторов – проверка финансовой устойчивости предприятия, связанных с ней рисков; для инвесторов – прогноз отдачи от вложений |

Важно! Нормы коэффициентов могут разниться в зависимости от отрасли деятельности предприятия.

Использование коэффициента текущей ликвидности в прогнозировании банкротства

Коэффициент текущей ликвидности – одна из величин, позволяющих высчитать положение дел фирмы в будущем – банкротство или благополучная деятельность. При расчетах нередко используют формулу Эдварда Мальтона:

- В = – 0,3877 – 1,0736 х k л + 0,0579 х k н. (k л – коэффициент текущей ликвидности, k н – концентрация наемных средств):

- В > 0 – вероятность банкротства мала;

- В = 0 – 50/50;

- В < 0 – чем выше величина, тем вероятнее разорение.

Преимущество формулы в ее простоте. Однако она не адаптирована под российский бизнес, т. к. создавалась на примере отчетности зарубежных стран, поэтому есть вероятность ошибки прогноза. Более точной формулой является так называемая четырехфазная, но уже с иными составляющими:

- В = (8,38 х А 1) + А 2 +(0,054 х А 3) + (0,63 х А 4), где

- А 1 – оборотные средства/актив;

- А 2 – чистый доход/свой бюджет;

- А 3 – прибыль от продажи продукции/актив;

- А 4 – чистая выручка/интегральные расходы.

Важно! Считается, что эта формула способна прогнозировать будущее фирмы с результатом до 80%.

Что показывает отрицательный показатель текущей ликвидности?

В прямом смысле отрицательным числом величина показателя быть не может – она может быть мала вплоть до одной десятитысячной. Прогрессирующая отрицательная динамика величины говорит о следующем:

- неправильной финансовой политике компании и распределении средств;

- перенасыщенности обязательствами перед кредиторами;

- большом объеме нереализованной продукции;

- о чрезмерных инвестициях;

- наличии большого количества долгов, непогашенных перед компанией.

- вероятной близости банкротства.

Методики оценки финансового состояния с использованием показателя текущей ликвидности

Основные методики оценки с участием коэффициента:

- Модель Селезневой-Ионовой. Методика направлена на сравнение фактических показателей с нормативом, обнаружение прибыльности активов с точки зрения их чистого дохода, а также общую оценку управления компанией.

- Модель Сайфуллина-Кадыкова. Схожа с предыдущей, может быть верна для анализа финансового статуса компаний различных отраслей и величины. Также рассчитывается успешность продаж и оборота собственного бюджета.

- Модель Постюшкова. Подходит для оценки прогнозирования разорения предприятия с дальностью предсказания состояния до полугода.

Коэффициент текущей ликвидности: актуальные вопросы

Ответ: Вся информация берется из годового финансового отчета компании, бухгалтерских документов.

Вопрос №2: Стоит ли ориентироваться на общероссийские нормы коэффициента текущей ликвидности?

Ответ: Только для владения информацией. У каждой отрасли в зависимости от субъекта РФ, где она функционирует, показатели k сильно разняться.

Вопрос №3: Для кого в первую очередь нужно рассчитывать k общей ликвидности?

Ответ: Этой информацией полезно владеть руководителю предприятия, также она может быть потребована вашими кредиторами и инвесторами.

Вопрос №4: Если рассчитанный мной показатель коэффициента высок – больше двух, значит, мой бизнес движется в правильном направлении?

Финансовое состояние фирмы определяется по нескольким направлениям. Одно из них - анализ ликвидности баланса предприятия. Прежде чем детально рассматривать коэффициенты, следует разобраться с основными понятиями.

Определение

Термин liquidus был заимствован из немецкого языка в ХХ веке. В переводе он означает "текучий". Ликвидность - способность активов мобилизироваться, превращаться из материальных и других ценностей в денежные средства. Этот термин тесно связан с платежеспособностью предприятия, то есть возможностью организации вовремя и в полном объеме выполнять данные обязательства. В узком смысле это означает, что у компании должно быть достаточно денег, чтобы рассчитываться с кредиторами.

В российском законодательстве предусмотрена иная трактовка данного понятия. Согласно Закону РФ «О несостоятельности», к неплатежеспособным относятся предприятия, у которых имеется просроченная кредиторская задолженность более 3 месяцев на сумму, превышающую 100 тыс. руб.

Анализ ликвидности и платежеспособности организации необходимо проводить перед принятием любого важного решения, а также для:

Прогнозирования финположения;

Контроля за исполнением обязательств перед контрагентами;

Увеличения доверия со стороны партнеров;

Оценки эффективности использования кредитов.

Проводится анализ ликвидности и платежеспособности по данным баланса. Наличие дополнительной статистической информации только улучшит качество полученных данных.

Западные экономисты проводят анализ ликвидности, чтобы выяснить, сможет ли предприятие:

- быстро погасить все краткосрочные обязательства;

- вернуть текущие долги вообще;

- погасить все остальные обязательства.

С целью получения ответа на каждый из этих вопросов рассчитывается соответствующий показатель.

Риски

Согласно ст. 19 ФЗ «ОБУ», экономические субъекты обязаны осуществлять контроль фактов хозяйственной жизни. Поэтому предприятия в годовой отчетности раскрывают финансовые показатели, а также предоставляют информацию о возможных проблемах в хозяйственной деятельности. В частотности, риск ликвидности возникает, если организация своевременно и полностью не может погасить имеющиеся обязательства по отношению к поставщикам, подрядчикам, по кредитам и займам и др.

Ликвидность можно противопоставить доходности. Самые "хорошие" активы не приносят никакого дохода (расчетный счет) или его размер очень маленький (депозиты до востребования на срок от 1 до 30 дней). Долгосрочные вложения сулят большие дивиденды, но расплачиваться за них приходится отвлеченными на длительный срок средствами с оборота. Анализ ликвидности предприятия показывает текущее состояние организации.

Направления исследования

Платежеспособность - внешнее отражение устойчивости и финансовой стабильности. Если предприятие ликвидно, то оно может своевременно рассчитываться по всем обязательствам. Так как в пассиве присутствуют займы с разным сроком погашения, то одно из направлений анализа заключается в группировке статей баланса по скорости их реализации.

Анализ ликвидности показывает, сколько обязательств и за какой срок может покрыть предприятие. При реализации активов возникает риск затруднений с продажей. Он определяется как разница между "настоящей стоимостью" и возможной ценой имущества. Управление ликвидностью - деятельность организации по размещению капитала, которая позволит за короткий срок превратить активы в деньги.

Первый шаг

Ликвидность баланса - это уровень покрытия обязательств фирмы ее активами. Этот показатель также можно измерить величиной собственных оборотных средств: чем их больше, тем лучше. Анализ ликвидности активов и пассивов начинается с разделениях их на группы, по алгоритму, представленному в таблице ниже.

Если А 1, А 2 , А 3 больше, чем П1 , П2, П 3 и А 4 < П 4 , то баланс абсолютно ликвиден. Но такая ситуация встречается кране редко.

Анализ ликвидности предприятия: коэффициенты

Чтобы выяснить уровень платежеспособности организации, необходимо рассчитать несколько показателей:

1. Коэффициент текущей ликвидности (Ктл) показывает ситуацию в целом. Он отображает, сколько текущих активов организации приходится на один рубль обязательств. Предприятие погашает долги за счет имеющихся средств. То есть текущие активы должны превышать обязательства. Критическое значение показателя варьируется по отраслям и видам деятельности, но в теории оно не должно превышать 2. Формула:

Ктл = ОбА\КО, где:

ОбА - оборотные активы без учета задолженности со сроком более 12 месяцев;

КО - краткосрочные обязательства без учета будущих поступлений и резерва расходов.

Значение показателя определяется объемом долгосрочных источников финансирования. Чтобы его повысить, нужно увеличивать капитал и обоснованно сдерживать рост запасов.

Анализ ликвидности баланса предприятия по данным этого коэффициента не дает полной картины. При расчете не учитывается структура ОС, в которой некоторые активы могут быть более ликвидны, чем другие. Иногда возникают ситуации, когда значение коэффициента остается в пределах нормы, но предприятие испытывает проблемы с наличными. Если компании не хватает средств для поддержания достигнутого масштаба производства, то такую ситуацию называют чрезмерным расширением. Она может возникнуть, если предприятие быстро наращивает обороты или если не было полностью профинансировано на предыдущих этапах. Выход из ситуации - получение долгосрочного займа.

2. Анализ ликвидности организации по более узкому кругу активов проводится на основе коэффициента промежуточной платежеспособности (Кпл). При его расчете в учет не берутся производственные запасы. Логика довольно простая. Выручка от продажи запасов может быть меньше суммы, потраченной на их покупку. Очень часто при ликвидации предприятие с реализации материалов и сырья получат только 40 % от их учетной стоимости. Критическое значение коэффициента - 1. Формула:

Кпл = (ОА - Запасы) \ Краткосрочные пассивы, где ОА - оборотные активы.

Но анализ ликвидности подразумевает не только расчет показателей, но и выявления причин их изменений. Поэтому нужно определить факторы, которые вызвали изменения. Если рост показателя был вызван увеличением неоправданной задолженности, то это свидетельствует о негативной динамике.

3. Абсолютная ликвидность (Кал). Это самый жесткий критерий оценки. Коэффициент показывает, какая часть обязательств может быть погашена денежными средствами. Рекомендуемая нижняя граница — 0,2. На практике этих значений достигают далеко не все предприятия. Все дело в том, что для каждой отрасли норматив должен быть своим, а все полученные данные должны дополняться анализом платежеспособности конкурентов на рынке. Абсолютная ликвидность рассчитывается по формуле:

Кал = стр. 260 \ стр. (690 - 640 - 650), где стр. ХХХ - строка баланса № ХХХ.

Своевременное погашение дебиторской задолженности (ДЗ) - главный фактор роста данного коэффициента.

Другие показатели

1. Величина собственных оборотных средств (СОС) = Оборотные средства (ОС) + Запасы + ДЗ + Авансы + Деньги на счетах в банке (ДС) + Краткосрочные вложения = II раздел Актива - II раздел Пассива.

2. Маневренность ОС. Коэффициент показывает, сколько оборотных средств приходится на самые ликвидные активы (деньги в кассе и на счетах в банке). Уменьшение значения показателя может свидетельствовать как о погашении ДЗ, так и об ужесточении условий получения товарного кредита от поставщиков и подрядчиков. Рост коэффициента свидетельствует о положительной динамике, увеличении возможности отвечать по обязательствам.

Существует и другой подход к расчету данного показателя. Некоторые экономисты рекомендуют исчислять его делением стоимости запасов и долгосрочной ДЗ на величину СОС. Нормативное значение показателя зависит от сферы деятельности предприятия: в фондоемких отраслях его уровень должен быть меньше, чем в материалоемких. Формула:

Маневренность ОС = ДС \ (Текущие активы - Текущие пассивы).

3. Сколько оборотных средств приходится на единицу активов.

4. Удельный вес СОС в ОА.

5. Доля запасов в оборотных активах: большой удельный вес материалов и сырья на складе может возникнуть в результате затоваренности, например, перед проведением акций. Но также он свидетельствует о снижении спроса на продукцию. Формула:

Д з = Запасы \ ОА = стр. (210+220) / стр. (290-230-217).

6. Доля СОС в запасах - показывает, какая часть сырья обеспечена за их счет. Нормативное значение - 0,5. Формула:

Доля = СОС \ Запасы.

7. Коэффициент покрытия запасов - показывает, за счет каких средств были приобретены материалы. Его положительна динамика свидетельствует о "нормальных" источниках финансирования, а отрицательная - о том, что сырье было куплено за счет земного капитала.

Анализ и оценка ликвидности чаще всего осуществляется на основе трех коэффициентов: мгновенной, текущей и быстрой ликвидности.

Новый подход

В последнее время широкое распространения получил показатель «долг/EBITDA», который рассчитывается как отношение сумм обязательств к прибыли до налогообложения. В числителе может стоять цифра краткосрочного, долгосрочного, суммарного или чистого (за вычетом ДЗ) долга. В зависимости от результатов расчетов, заемщика можно отнести к категории неблагополучных (4 и более), рискованных (3-4), умеренных (2-3) и консервативных (до 2).

Коэффициент покрытия процентов (TIE) исчисляется как соотношение чистого денежного потока к процентным платежам за заемные средства. Чем он выше, тем меньше риск дефолта.

Для повышения эффективности управления платежеспособностью нужно составлять платежный календарь (ПДДС), который отображает соотношение остатков денежных средств и ожидаемых поступлений с суммами расходов за тот же период.

Выявления причин отклонения

Причины финансовой несостоятельности можно разделить на несколько групп. К первой относятся экономические (спад производства, банкротство должников), политические (несовершенство законодательства), уровень развития НТП и другие внешние факторы. Чтобы смягчить их влияние, предприятие может, например, привлечь дополнительные источники финансирования за счет выпуска акций или диверсифицировать производство (рассредоточить активы по различным видам деятельности).

Ко второй группе внутренних факторов относятся те, которых зависят от успешной совместной работы всех подразделений организации: наличие дефицита СОС, рост ДЗ, некорректное определение цены реализации. Погашение дебиторской задолженности позволит сильно улучшить состояние организации. Факторинговые операции или заключение договора цессии ускорит оборачиваемость денежных средств.

Еще один вариант - усовершенствовать платежную дисциплину. Например, заключить договор инкассо с банком, по которому покупателю будут автоматически начисляться штрафы за каждый день просрочки. Соответствующее требование кредитное учреждение предъявляет получателю товаров для оплаты. Это позволит значительно ускорить оборачиваемость денежных средств. У данного решения есть свои минусы: во первых, такой шаг необходимо заранее прописывать в договоре с контрагентом, и не каждый клиент согласится на подобные условия. Во-вторых, плата за банковские услуги должна быть сопоставима с получаемой выгодой.

Как повысить платежеспособность

1. Изменить структуру дебиторской задолженности: заключить договор цессии или инкассо с банком.

2. Повысить прибыль. Для каждой организации подходит свой индивидуальный метод.

3. Изменить структуру капитала. Преобладание заемных средств в пассиве снижает ликвидность баланса.

4. Увеличивать СОС и снижать удельный вес запасов.

5. На такие внешнеэкономический факторы, как спад производства в стране, предприятие повлиять не может. Однако замена морально устаревшего оборудование более новым, например, через договор лизинга, позволит улучшить ситуацию.

От теории к практике

Чтобы разобраться во всем, попробуем рассмотреть на практике, как проводится анализ ликвидности. Пример приведен ниже.

Показатели за 2013 год |

|||||

Значение коэффициента абсолютной ликвидности ниже нормы. Хотя за год он несколько раз увеличивался, но в конце снова снизился. Падение может быть вызвано направлением свободных денежных средств на приобретение запасов или плохой собираемостью ДЗ.

Коэффициент быстрой ликвидности за год постоянно снижался. Хотя его значения выше нормативных, динамика - негативная. Но пока компания может покрывать текущие обязательства за счет собственных оборотных средств.

В целом, анализ ликвидности показал, что у предприятия начинаются серьезные проблемы. Даже незначительные срывы в сроках оплаты продукции могут привести к нехватке денежных средств. Исправить ситуацию можно несколькими способами:

Увеличить собственный капитал (СК);

Продать часть активов;

Сократить сверхнормативные запасы;

Проводить работы по взысканию ДЗ;

Взять долгосрочный кредит;

Продлить или сдать в аренду не используемые ОС.

Финансовый анализ: ликвидность банка

Выдавая займы, кредитное учреждение уменьшает количество хранимых денег. Одновременно увеличивается риск невозврата депозита. Для предотвращения подобной ситуации используются резервы. Банк может обратиться к ЦБ за временной ссудой. Наличие излишних денег стимулирует кредитное учреждение инвестировать их, например, в ценные бумаги.

Ликвидность банка - способность организации выполнять взятые обязательства своевременно. Она базируется на постоянном поддержании баланса между СК и привлеченными и размещенными средствами. Для этого банку нужно сформировать такую структуру баланса, при которой разные активы будут быстро превращаться в денежные средства. Анализ ликвидности проводится в двух направлениях. В рамках горизонтального определяется удельный вес отдельных групп активов и пассивов. Эти показатели сопоставляются с общим объемом операций. Вертикальный анализ ликвидности банка, который проводится на основе нетто-баланса, дает информацию о группах и видах сделок.

Уровень платежеспособности кредитного учреждения можно также рассчитать по коэффициентам. Они делятся на две группы:

Нормативные, которые устанавливаются ЦБ и обязательно должны быть выполнены всеми банками;

Оценочные, которые разрабатываются специализированными компаниями или аналитической службой. Их значений достигать не обязательно, но расчет позволит получить более полную информацию.

Резюме

Чтобы контролировать уровень развития предприятия и своевременно выявлять риски хозяйственной деятельности, необходимо периодически осуществлять финансовый анализ в таких направлениях:

Платежеспособность предприятия;

Уровень деловой активности организации;

Контроль денежных потоков;

Построение собственного капитала;

Финансовая устойчивость организации и т. д.

Анализ показателей ликвидности проводится в несколько этапов. Сначала активы и пассивы делятся на группы, а затем рассчитываются коэффициенты платежеспособности (минимум три). Полученные результаты необходимо сравнивать в динамике по предприятию и в целом по отрасли.

Уровень платежеспособности банка нужно отслеживать регулярно. Его сильное снижение может заставить кредитную организацию распродать часть активов. Что касается предприятия, то здесь ситуация немного иная. Дополнительные кредиты могут повысить платежеспособность, но злоупотреблять ими не стоит. Лучше направлять силы на взыскание ДЗ, увеличение собственного капитала или продажу неиспользуемых активов.

Долговые обязательства и кредиты, нуждающиеся в срочном погашении, являются неотъемлемыми составляющими предпринимательской деятельности. За время работы предприятия, у фирмы появляются активы, которые могут использоваться в различных целях. Для анализа платежеспособности предприятия используются коэффициенты ликвидности. На основе специальных формул производится расчет стоимости краткосрочных кредитов и сумму оборотных средств, которые будут использоваться для оплаты долга. Давайте разберем, как рассчитать коэффициент абсолютной ликвидности.

Коэффициенты ликвидности представляют интерес для руководства предприятия и для внешних субъектов анализа

Предназначение показателя

Перед тем как погружаться в сложные бухгалтерские расчеты, нужно объяснить необходимость использования данных сведений. Коэффициент абсолютной ликвидности – это общая сумма имеющихся средств компании, что могут быть реализованы с целью погашения различных задолженностей. Высшая степень ликвидности имеется у наличных денег, банковских счетов и краткосрочных финансовых договоренностей.

Большое количество активов в базе предприятия, позволяет легче разрешить проблемы, связанные с задолженностями кредиторам.

Именно для анализа платежеспособности предприятия и выявления скорости погашения займа используются коэффициенты ликвидности. Рассматриваемый термин следует понимать, как пропорцию количества легко реализуемых активов с суммой недолговременных пассивов. Показатель абсолютной ликвидности равен сумме величины денежных ресурсов и непродолжительных инвестиций в соотношении со стоимостью обязательств.

Характеристика показателей

Далее следует перейти к разговору о том, что характеризует данный коэффициент. На основе этого показателя производятся расчеты долей краткосрочных обязательств, что покрываются имеющимися абсолютно ликвидными активами.

Коэффициенты используются в следующих целях:

- Создание расчетов способности предприятия погашения краткосрочных займов при помощи реализации активов с высокой ликвидностью.

- При возникновении необходимости изучить платежеспособность конкретного предприятия.

- Анализ целесообразности использования имеющихся средств.

- Выявление уровня отклонения параметров от установленного значения.

- Выявление потребности оптимизации имеющихся ресурсов, с ограниченным сроком.

Коэффициент абсолютной ликвидности характеризует способность компании погашать текущие (краткосрочные) обязательства за счёт денежных средств, средств на расчетный счетах и краткосрочных финансовых вложений

Коэффициент абсолютной ликвидности характеризует способность компании погашать текущие (краткосрочные) обязательства за счёт денежных средств, средств на расчетный счетах и краткосрочных финансовых вложений Разница между срочной текущей и абсолютной ликвидностью

Для начала следует отметить, что данный показатель измеряется как в процентах, так и в числовых значениях. Главным отличием абсолютной ликвидности от остальных показателей является состав активов, что могут использоваться для погашения имеющихся долгов предприятия. Слово «абсолютная», является ключевым, поскольку в этом случае учитываются лишь те активы, что имеют наивысшую легкость в реализации.

Коэффициент текущей ликвидности включает в себя соотношение всех имеющихся активов предприятия с суммой долга за короткий промежуток времени. При расчете показателей срочной ликвидности, используются бухгалтерские формулы. Одной из таких формул является деление активов, имеющих среднюю или высокую легкость реализации на общую сумму кратковременных пассивов. Далее мы предлагаем рассмотреть таблицу, наглядно демонстрирующую разницу между этими показателями:

Важно обратить внимание, что данные показатели применяются исключительно для анализа степени платежеспособности с учетом непродолжительного промежутка времени. Данные расчеты могут применяться исполнителями и кредиторами с целью выявления возможностей предприятия в срочном погашении долговых обязательств. Подобные инструменты анализа практически никогда не используются стратегическими инвесторами.

Влияние различных факторов на изменение значений

Каждая организация является сложной конструкцией, имеющей развитую структуру, состоящую из нескольких элементов. Развитие этой структуры зависит от влияния внешних и внутренних факторов. Рассматриваемое значение используется для оценки соотношения активов с высокой степенью реализации с краткосрочными пассивами. Основываясь на этом факте, можно сделать вывод, что коэффициент ликвидности зависит от факторов, определяющих стоимость активов.

Коэффициент отражает достаточность наиболее ликвидных активов для быстрого расчета по текущим обязательствам, характеризует «мгновенную» платежеспособность организации

Коэффициент отражает достаточность наиболее ликвидных активов для быстрого расчета по текущим обязательствам, характеризует «мгновенную» платежеспособность организации Уровень финансового оборота предприятия определяется на основе таких факторов, как:

- длительность цикла операций;

- сезонная востребованность товаров или услуг;

- длительность инвестиционной программы;

- экономическая ситуация в конкретной сфере рынка;

- система налогового обложения;

- особенности расчетов;

- банковский уровень доверия.

По словам экспертов в финансовой сфере, уровень ликвидности активов может зависеть от десятка различных факторов, которые следует учитывать во время проведения анализа платежеспособности предприятия.

Методы расчетов

Коэффициент абсолютной ликвидности показывает количество активов предприятия, которые могут использоваться в целях погашения краткосрочных займов. Для подсчета этого значения, могут использоваться различные формулы.

Один из самых простых способов расчета выглядит следующим образом:

- К = сумма финансовых средств + стоимость краткосрочных вложений (текущих пассивов).

- В данной формуле «К» является коэффициентом абсолютной ликвидности.

Коэффициент абсолютной ликвидности, формула по балансу выглядит следующим образом:

К = строка1240 + строка1250/ строка1510 + строка1520 + строка 1530

Давайте рассмотрим содержание этих строк:

- Строка 1240 – сумма финансовых вложений.

- Строка 1250 – имеющиеся финансовые средства.

- Строка 1510 – заемный капитал.

- Строка 1520 – долги перед кредиторами.

- Строка 1530 – ожидаемый доход.

Для того, чтобы составить расчеты, потребуется использовать бухгалтерскую отчетность. В данном примере использовался баланс, заполненный по форме № 1. Следует отметить, что в расчетах могут использоваться и другие документы, связанные с операциями бухгалтерии.

Интерпретация полученных данных

Проведение подобного анализа позволяет получить сведения о платежеспособности предприятия, оценить уровень имеющихся проблем и выявить перспективу дальнейшего развития. Во время проведения анализа используются определенные нормативы и стандарты, на которые ориентируется должностное лицо, проводящее оценку.

По мнению экспертов, оптимальное значение коэффициента варьируются между 0,2 и 0,5 процентов. Показатель, превышающий или принижающий данное значение, свидетельствует о наличии финансовых проблем у предприятия.

В том случае, когда полученный результат значительно ниже нормы, существует высокий риск снижения платежеспособности предприятия, из-за низкой ликвидности активов. В том случае, когда активы с наивысшей ликвидностью находятся в дефиците, следует более детально рассмотреть вопрос платежеспособности. По мнению экспертов, показатель равный нулю, следует интерпретировать как отсутствие активов, за счет которых компания может рассчитаться с задолженностью.

Коэффициент абсолютной ликвидности не столь популярен как коэффициенты текущей и быстрой ликвидности и не имеет прочно устоявшейся нормы

Коэффициент абсолютной ликвидности не столь популярен как коэффициенты текущей и быстрой ликвидности и не имеет прочно устоявшейся нормы В той ситуации, когда результат проведенных расчетов превышает установленную норму, существует вероятность наличия отклонений в структуре капитала. Также данное значение может свидетельствовать о нерациональном использовании активов с высокой степенью реализации. Здесь необходимо провести более детальное исследование касаемо использования финансовых средств компании.

Важно указать на то, что рост показателя является свидетельством изменений в пропорциях активов с высокой ликвидностью в отношении текущих пассивов, в пользу первых. Для того, чтобы сделать более конкретный прогноз, потребуется изучить динамику изменений. Рост показателей говорит об увеличении платежеспособности предприятия и появлении возможности оперативного погашения задолженности.

Нормативное значение с тенденцией к снижению, свидетельствует об уменьшении средств, что могут использоваться с целью оперативного разрешения проблем, связанных с долгами по кредитам. В этом случае, понадобится привлечение сторонних активов, для восстановления платежеспособности.

Методы коррекции платежеспособности предприятия

Полученный в результате расчетов коэффициент влияет на уровень платежеспособности предприятия. Для повышения этого значения необходимо увеличить финансовую массу организации и оборот денежных средств в условиях предприятия. Допускается увеличение платежеспособности путем снижения обязательств. Говоря простым языком, необходимо нарастить объем продаж, реализуя активы с малой эффективностью за наличные средства.

Для снижения обязательств потребуется сократить расходы компании. Для того, чтобы выбрать один из методов улучшения финансового состояния, следует учитывать особенности предпринимательской деятельности.

Предлагаем рассмотреть правила расчета коэффициента на примере банковской отчетности за 2018 год:

| Активы | Примечания | 2018 год тысяч рублей | 2017 год Тысяч рублей |

| Денежные и приравненные к ним средства | 12 | 2 373 549 | 3 967 018 |

| Обязательные резервы на счета Центрального банка РФ | 150 920 | 130 387 | |

| Финансовые активы, оцениваемые по объективной цене, изменения которой отражаются в составе убытка или прибыли за период | 9 064 | 6038 | |

| Наличие финансовых активов для реализации | 13 | 2 620 370 | 3 226 832 |

| Кредиты и авансы, выданные финансовым учреждениям | 14 | 1 798 832 | 1134 344 |

| Займы, выданные клиентам | 15 | 13 308 947 | 14 304 041 |

| Основные средства | 16 | 438 114 | 462 767 |

| Нематериальные активы | 17 | 378 810 | 389 671 |

| Активы, удерживаемые для реализации | 18 | 277 312 | 141 366 |

| Инвестиционная собственность | 19 | 112 681 | 188 239 |

| Запасы | 20 | 98 256 | 149 948 |

| Дебиторская задолженность по текущему налогу на прибыль | 19 744 | 3 434 | |

| Требования по отложенному налогу | 11 | 134 981 | 107 865 |

| Прочие активы | 21 | 253 481 | 119 479 |

| Всего активов: | 21 975 061 | 23 310 428 | |

| Обязательства | |||

| Счета и депозиты финансовых учреждений | 297 611 | 475 461 | |

| Текущие счета и депозиты заказчиков | 22 | 18 117 640 | 16 666 399 |

| Субординированные займы | 23 | 503 727 | 503 737 |

| Векселя | 24 | 252 721 | 170 435 |

| Прочие обязательства | 25 | 89 655 | 63 307 |

| Всего обязательств: | 19 261 404 | 20 879 339 | |

| Капитал | |||

| Акционерный капитал | 26 | 2 681 201 | 2 681 201 |

| Добавочный капитал | 26 | 90 000 | 90 000 |

| Резерв по переоценке финансовых активов, имеющихся в наличии для реализации | 51 325 | (196 031) | |

| Накопленный убыток | (108 869) | (144 081) | |

| Всего капитала: | 2 713 657 | 2 431 089 | |

В данном случае используется формула: «К= финансовые средства (и равноценные им) / общую сумму обязательств = 2 373 549/19 261 404 = 0,12. В 2017 году данный показатель составлял 0,19.

Далее следует определить причину произошедших изменений. В этом вопросе необходимо учитывать показатели активов и пассивов. Причиной снижения показателя является снижение стоимости финансовых средств.

Из-за уменьшения объема финансовых средств на сорок процентов при учете снижения объема обязательств приблизительно на восемь процентов.

Заключение

Рассматриваемый инструмент анализа, является одним из способов определения степени платежеспособности конкретного предприятия. Превышение или снижение данного показателя от установленной нормы, является свидетельством наличия проблем, связанных со структурой активов.

В том случае, когда показатели значительно ниже, чем установленная норма, существует риск нарушения договора по выплате имеющегося долга. Когда данный коэффициент превышает установленную планку, важно провести полный анализ структуры капитала.